Как отказаться от страховки по кредиту

◔ Время чтения 18 мин.

Нет времени вникать? Тогда вам ⇨сюда⇦.

- ✔ Можно ли отказаться от страховки по кредиту

- ✔ Как отказаться от страховки (инструкция)

- ✔ Отказ от страховки до получения кредита

- ✔ Отказ от страховки после получения кредита

- ✔ Образцы заявлений (претензий) об отказе от страховки:

- С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦

- С требованием о получении кредита с более низкой % ставкой ⇨скачать doc.⇦

- Отказ от договора страхования в «период охлаждения» ⇨скачать doc.⇦

- Отказ от договора страхования после «периода охлаждения» ⇨скачать doc.⇦

- Отказ от навязанной страховки ⇨скачать doc.⇦

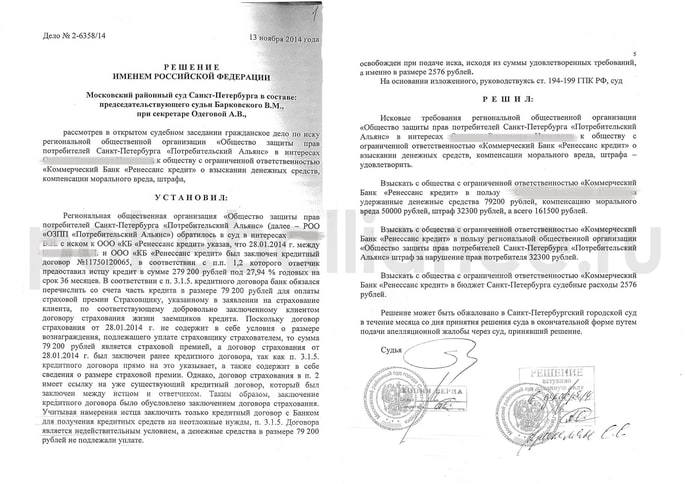

Можно ли отказаться от страховки по кредиту

Отказаться от страховки можно. Сделать это можно как до, так и после получения кредита. Разница состоит в том, что отказ от страховки до и после получения кредита возможен по различным юридическим основаниям, которые будут рассмотрены в этой статье.

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

ст.16 Закона о защите прав потребителей

Наша судебная практика это подтверждает.

Вот пример выигранного нами дела, когда мы доказали факт навязывания страховки, хотя в кредитном договоре прямо не было указано на обязанность заемщика заключить договор страхования

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146

Заключение договора страхования при заключении кредитного договора:

- не является обязательным для заемщика

- никак не должно влиять на условия кредитного договора

- отказаться от страховки можно на любом этапе, в том числе и после получения кредита

Поэтому заемщик вправе потребовать:

- Заключения кредитного договора без условия об обязательном заключении договора страхования

- Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка

- Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если при получении кредита страховка была навязана

- Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У

- Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхования

Как отказаться от страховки (инструкция)

В зависимости от того, на каком этапе: до или после заключения кредитного договора заемщик отказывается от страховки, различается и процедура такого отказа.

Отказ от страховки в любом случае должен быть выражен в форме письменного заявления, основная цель которого – зафиксировать факт вашего обращения в банк или страховую компанию:

- с отказом от страховки по кредиту, если кредитный договор уже заключен

- с предложением о заключении кредитного договора на условиях, предполагающих пониженную процентную ставку (без заключения договора страхования)

- предложением об изменении условий кредитного договора, когда он содержит условие об обязательном приобретении страховки

① При отказе от страховки до получения кредита:

- С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦

- С требованием о получении кредита с более низкой процентной ⇨скачать doc.⇦

② При отказе от страховки после получения кредита:

- Отказ от договора страхования в «период охлаждения» ⇨скачать doc.⇦

- Отказ от договора страхования после «периода охлаждения» ⇨скачать doc.⇦

- Отказ от навязанной страховки ⇨скачать doc.⇦

- законные основания для отказа до получения кредита

- законные основания для отказа после получения кредита

Заявление с отказом от страховки по соответствующим правовым основаниям необходимо составить в трех экземплярах:

- Один экземпляр вручается уполномоченному сотруднику банка или страховой компании, в зависимости от того, кому адресовано ваше требование

- На втором экземпляре такой сотрудник должен указать свою должность, расписаться с расшифровкой подписи, проставить дату принятия от вас отказа

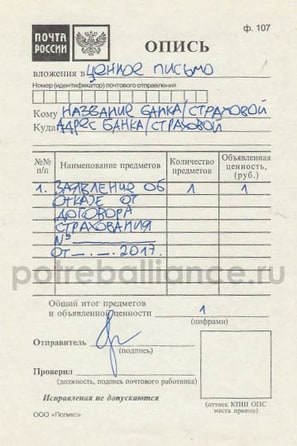

- Третий экземпляр нужно направить ценным почтовым отправлением с описью вложения и уведомлением о вручении по юридическому адресу лица, которому адресован отказ.

Посмотрите образец заполнения описи вложения в ценное письмо с отказом от страховки

«Наименование предметов» в описи зависит от содержания вашего отказа. Если это заявление с предложением банку об изменении условий кредитного договора, значит в описи так и следует написать: «Предложение об изменении условий кредитного договора».

Опись вложения заполняется в двух идентичных экземплярах. Заклеивать конверт до отправки письма не нужно. Письмо, заполненный конверт и два экземпляра описи нужно отдать работнику почты. Один экземпляр описи вложения вам вернут с круглым штампом с датой отправки и подписью работника почтового отделения.

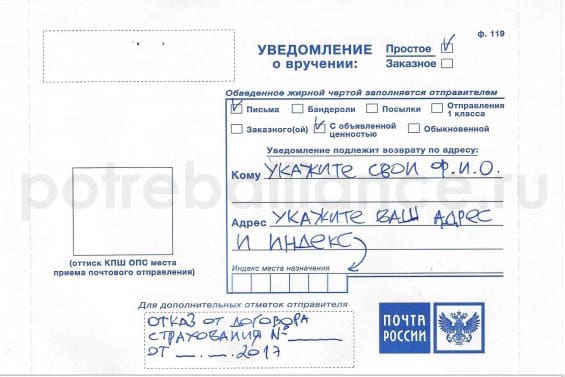

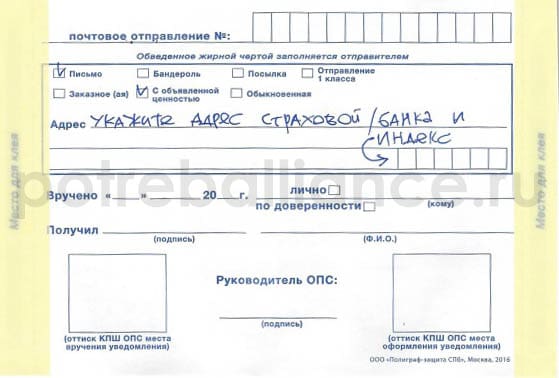

А вот так заполняется уведомление о вручении:

Это лицевая сторона уведомления о вручении  Это оборотная сторона уведомления о вручении

Это оборотная сторона уведомления о вручении

После вручения письма страховой компании/банку, уведомление о вручении с соответствующей отметкой вернется вам по адресу, который вы укажете на его лицевой стороне.

Если вы составляете заявление об отказе от страховки самостоятельно, обращайте внимание на то, кому нужно адресовать такое заявление.

В зависимости от законных оснований для отказа от страховки, такое заявление может быть адресовано:

- банку

- страховой компании

- третьим лицам, участвующим в схеме присоединения заемщика банком к ранее заключенному коллективному договору добровольного страхования.

Часто заемщики адресуют свои требования в банк, потому что кроме банка он никуда не ходил, все документы, в том числе и по страховке оформлялись сотрудником банка, следовательно, он думает, что и расторгать договор нужно в банке.

Например, если заемщик воспользуется правом на отказ от договора добровольного страхования в установленный пятидневный «период охлаждения» и направит соответствующее заявление в банк, а не страховщику, то срок будет пропущен.

Получается, что к страховщику заемщик в установленный срок не обращался, а банк не является страховщиком и по его обязательствам отвечать не обязан.

Возможность реализовать свое право на отказ в «период охлаждения» будет утрачена заемщиком, поскольку законом не предусмотрена возможность направления отказа от договора страховщику за пределами установленного пятидневного периода времени, либо восстановление пропущенного срока.

Процедура направления соответствующего заявления и его содержание являются ключевыми моментами отказа от страховки по кредиту. При рассмотрении спора судом эти обстоятельства являются существенными и от них в значительной степени зависит исход дела.

Не стоит рассчитывать, что, получив ваше заявление, банк или страховая компания сразу же удовлетворит ваше требование. С большей вероятностью этого как раз не произойдет.

Банки и страховые компании получают сотни таких же писем и если бы они всем, кто к ним обратится возвращали деньги за страховку, то не было бы смысла навязывать ее при выдаче кредита.

Пока не предъявлено исковое заявление в суд, заемщик, как правило, не представляет для банка никакой угрозы.

По статистике, из 10 человек, которые напишут претензию, в суд обратится 1-3 человека.

Банк/страховая понимает, что вы можете пойти в суд, а можете и не пойти, поэтому до обращения в суд вопрос с вами можно не решать.

Цель предъявления заявления об отказе от страховки – это зафиксировать определенное юридическое событие для последующего обращения с заявлением в суд, например, предложение банку изменить условия договора и исключить условие об обязательном заключении договора страхования, или о заключении договора без страховки, но с такой процентной ставкой, какая была бы при условии заключения договора страхования.

Если на ваш отказ от страховки от банка или страховой компании не последовало никакого ответа или реакции, либо вам прислали отказ в удовлетворении вашего требования – вам обязательно нужно посоветоваться с юристом как нужно действовать дальше.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

п.6 Информационного письма Президиума ВАС от 13.09.2011 №146

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

п.6 Информационного письма Президиума ВАС от 13.09.2011 №146

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Образцы заявлений об отказе от страховки

При отказе от страховки до получения кредита:

С предложением об изменении условий кредитного договора

_________________________________

(наименование, ОГРН банка)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ

об изменении условий договора

__. __. ____г. я обратился в ваш банк с целью заключения кредитного договора. Сотрудником банка мне был предложено заключить кредитный договор путем присоединения (принятия мной условий, изложенных в типовом тексте договора).

Однако, договор содержит некоторые обременительные для меня условия, с которыми я не могу согласиться. В частности, п.__ договора содержит условие о том, что обязательным условием заключения кредитного договора является заключение мной возмездного договора страхования от указанных рисков.

В соответствии с законодательством о защите прав потребителей (п. 2 ст.16 Закона РФ «О защите прав потребителей»), а также разъяснениями, содержащимися в п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146, заемщик должен иметь возможность заключить кредитный договор без условия о страховании указанных рисков.

На основании изложенного, предлагаю вам изменить условия заключаемого со мной кредитного договора путем исключения из договора п.__, обязывающего меня заключить возмездный договор страхования.

С требованием о получении кредита с более низкой процентной ставкой

_________________________________

(наименование, ОГРН банка)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ

об изменении условий договора

__. __. ____г. я обратился в ваш банк с целью заключения кредитного договора. Сотрудником банка мне был предложено заключить кредитный договор путем присоединения (принятия мной условий, изложенных в типовом тексте договора).

При этом, сотрудником банка было озвучено, что в случае заключения договора страхования жизни (иных рисков), процентная ставка по кредитному договору будет ниже, чем без заключения такого договора.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

На основании изложенного, требую заключить со мной кредитный договор (указать основные условия договора: сумма займа, период предоставления займа и пр.) с процентной ставкой по кредиту в размере__ % годовых.

При отказе от страховки после получения кредита:

Отказ от договора страхования в «период охлаждения»

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __. __.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Отказ от договора страхования после «периода охлаждения»

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __. __.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 дней со дня его заключения независимо от уплаты страховой премии.

Пунктами 1, 5, 6, 8 Указания обязанность по доведению информации за заемщика возложена на страховщика.

Однако, в нарушение указанных пунктов, такая информация до меня доведена не была, в связи с чем я не реализовал свое право на отказ от договора добровольного страхования в установленный срок.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = (А /В) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Отказ от навязанной страховки

_________________________________

(наименование, ОГРН страховщика/банка)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от навязанной банком страховки

Между мной и __________________ (укажите название банка) __.__.2017 был заключен кредитный договор №_________.

Согласно п. __ кредитного договора, заемщик обязан заключить договор страхования заемщика от несчастных случаев и болезни.

Для того, чтобы получить кредит, исходя из условий кредитного договора я при его оформлении был вынужден подписать и подать заявление на присоединение к договору комплексного коллективного добровольного страхования №____ от __.__.____ в качестве застрахованного лица, а также письменно дать банку поручение на перевод денежных средств в размере _____ руб. в качестве оплаты страховой премии по договору страхования №____ от __.__.____ на счет ________________________, который выступает страхователем по договору страхования №____ от __.__.____.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Я был лишен реальной возможности отказаться от услуги страхования либо выбрать иного страховщика, банк не предоставил мне информацию о величине процентной ставки в случае отказа от данной услуги.

Все это в совокупности свидетельствует об отсутствии у меня права выбора при заключении кредитного договора в части приобретения либо отказа в приобретении услуги страхования.

Мне не было предложено не только альтернативной страховой компании, но также не была предложена возможность заключения кредитного договора без оформления полиса страхования жизни, так как оформление страхового полиса являлось обязательным условием предоставления банком кредита.

Учитывая мое намерение заключить только кредитный договор с банком для получения кредитных средств, отсутствие права выбора страховой компании для оформления полиса страхования жизни и отсутствие возможности получения кредита без оформления такого страхового полиса, можно сделать вывод об обусловленности приобретения кредитных средств, заключением договора страхования, в то время как я желал заключить только кредитный договор.

Настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Обзор кредитной карты Альфа-Банка «100 дней без процентов»

К популярным кредиткам в 2021 году с лучшими условиями использования относится кредитная карта Альфа-Банка на 100 дней без процентов. Как любой банковский продукт кредитка Альфабанка требует изучения условий, как правильно и с наибольшей выгодой работать с заемным лимитом по карточке. Особое внимание уделяют использованию грейс-периода, снятию наличных, плате за обслуживание и погашению долга. Зная правила работы с карточкой «100 дней без %», заемщики избегают переплаты и комиссий банка.

- Особенности карты «100 дней без процентов» от Альфа-Банк

- Грейс период карты

- Какой минимальный платеж должен быть по карте

- Стоимость обслуживания карты

- Снятие наличных с карты

- Как оформить и получить кредитку «100 дней без процентов»

- Требования к заемщику

- Условия пользования банковской картой

- Как активировать кредитную карту

Особенности карты «100 дней без процентов» от Альфа-Банк

Программа эмиссии карточки пользуется повышенным спросом среди заемщиков не первый год, предлагая наиболее востребованные опции и корректируя условия обслуживания. Карта может заменить собой кредит наличными, с бесплатным снятием, либо приведет к начислению процентного вознаграждения.

Чтобы свести к минимуму расходы заемщика, требуется изучить особенности этой кредитки:

- Сумма – до 500-1000 тысяч рублей (по уровню привилегии карточки).

- Льготный срок использования – сто дней.

- Снятие наличных – бесплатно (в пределах ежемесячного лимита).

- Процентная ставка по кредитной карточке – 11,99% годовых.

Если клиент не успел погасить долг в течение первых трех месяцев или не внес минимальный 5-процентный взнос, банк начислит проценты за предыдущий период.

Банк гарантирует свободное использование карточек в России и за пределами, поскольку они обслуживаются через Мастеркард. Карточка предполагает внесение годовой платы, назначаемой в зависимости от уровня привилегий. Если была потрачена незначительная сумма, минимальный платеж составит от 500 рублей.

Скачав специальные приложения на смартфон, заемщик сможет свободно расплачиваться картой на кассах магазинов и в терминалах, благодаря оснащению пластика технологией Apple Pay и Samsung Pay.

Работать с чипованной кредиткой безопасно, поскольку при исполнении интернет платежей пользуются системой 3D SECURE, с запросом подтверждения операции паролем, полученным в смс.

Грейс период карты

Большинство кредитного пластика предполагает право на беспроцентный период не более 50-55 дней. Длительность беспроцентного срока в Альфабанке в два раза превышает стандартный.

Чтобы на максимум использовать плюсы льготного периода 100 дней, необходимо соблюдать определенные правила, на основании которых заемщик бесплатно пользуется картой. Если не восполнить баланс в течение отведенного времени, на 101-й день льгота утрачивается, а банк начисляет проценты согласно установленной ставке.

Подвох льготного периода Главный подвох, на который не обращают внимания — проценты не начисляются в течении льготного периода 100 дней, если не выплатить сумму кредита полностью, тогда будут начислены проценты за период использования кредитных средств, включая эти 100 дней.

Важное условие для получения льготы — успеть вернуть всю одолженную сумму до истечения грейс-периода, начиная отсчет дней с момента совершения первой покупки.

Правила работы по карте без начисления процентной переплаты:

- Расходовать средства в пределах услуг банка, где не требуется списание комиссии, т.е. при оплате покупок в магазинах, совершении безналичных перечислений и снятия наличных в пределах установленного лимита.

- Отсчет срока начинается со дня совершения первой расходной операции.

- Ежемесячно в установленные банком сроки заемщик вносит 5% от общей потраченной суммы. Дату внесения платежа смотрят в условиях договора, из личного кабинета или по телефону горячей линии.

- К моменту завершения 100-дневного срока держатель пластика обязан восполнить баланс, обнулив кредитную задолженность.

Если клиент в процессе оплат превысил установленные лимиты на льготное снятие или перечисление, либо не успел вернуть всю сумму обратно на счет, банк начислит проценты согласно назначенной ставке за весь прошедший период.

Важно не допускать просрочек при внесении минимального ежемесячного платежа, поскольку даже день задержки или внесение средств меньше положенного минимума ведет к обнулению льготы.

Какой минимальный платеж должен быть по карте

При получении карты сотрудник банка объясняет условия погашения и сообщает даты внесения ежемесячных минимальных платежей. Несмотря на действие льготного периода, необходимо регулярно вносить не менее 500 рублей или 5% от потраченных средств.

Если клиенту необходимо гасить долг вне льготного срока, помимо суммы долга придется платить проценты банку, а при пропуске даты платежа дополнительно начислять штраф и пени. Размер штрафа составляет 1% в день за весь период просрочки, если размер долга выше 1 тысячи рублей, взимают 700-рублевый штраф.

Еще один повод внимательно относиться к датам внесения средств – отмена льготного периода при задержке платежа хотя бы на 1 день.

Стоимость обслуживания карты

Кредитка выпускается в 3 разновидностях, в зависимости от выбранного уровня привилегий. Годовое обслуживание обходится:

- в 1190 рублей при выпуске стандартной карточки;

- в 2990 рублей при выборе пластика Голд;

- 5490 рублей, если выпускают платиновую кредитку.

Чем выше уровень пластика, тем больше стоимость обслуживания и выше доступный лимит -от 300 тысяч рублей по обычной карте до 1 миллиона рублей, если выбран тариф для платинового пластика.

Снятие наличных с карты

Разновидность кредитки влияет на устанавливаемые лимиты для снятия наличных через банкоматы:

- Классическая карта — до 60 тысяч рублей.

- Золотая – до 120 тысяч рублей.

- Платиновая – до 200 тысяч рублей.

Важное условие – без комиссии снимают только 50 тысяч рублей за месяц. Остальная сумма выдается со списанием комиссии от 5,9% или 500 рублей по стандартной кредитке до 3,9% или 300 рублей по платиновому привилегированному пластику.

Как оформить и получить кредитку «100 дней без процентов»

Благодаря четкой отлаженной схеме работы с клиентами, банк готов предоставить кредитную карту на 100 дней льготного периода при визите в отделение, либо через курьерскую доставку без посещения филиала.

Чтобы оформить кредитную карту Альфа банка 100 дней без процентов, необходимо обратиться к эмитенту с заявкой.

По усмотрению будущего заемщика, заказать выпуск кредитки можно при подаче:

- заполненной на сайте анкеты с указанием личных данных, сведений о работе, параметров запрашиваемого лимита;

- в отделении банка при личном визите.

Если выбран дистанционный способ взаимодействия, карту можно получить через курьера, указав, куда именно необходимо доставить готовый пластик.

Документы, прилагаемые к заявке в зависимости от запрашиваемой суммы лимита, при онлайн подаче прикрепляют в отсканированном виде.

Решение о выпуске кредитки и конкретных условиях кредитования принимают в течение нескольких минут. Если клиент обратился лично в офис банка, он сможет взять карточку в тот же день, либо воспользоваться правом на бесплатную доставку курьером. При получении пластика через курьерскую службу, нужно предоставить указанные в заявлении документы (личные, о заработной плате, дополнительные бумаги по запросу банка). Перед выдачей кредитки курьер сфотографирует будущего клиента банка и предоставит документы для подписания.

В некоторых регионах функцию отделения банка выполняют салоны сети «Связной» и «Евросети». В них клиенты также могут подавать заявки на эмиссию кредитного пластика и забирать готовые карточки.

Требования к заемщику

Для эмиссии кредитки «100 дней без %», банк потребует представить ряд документов. Их количество напрямую зависит от запрашиваемого лимита. Например, при запросе карты с балансом в 50 тысяч рублей Альфабанку достаточно предъявить только паспорт РФ.

Если сумма превышает 100 тысяч рублей, потребуются дополнительные документы:

- второй удостоверяющий документ (загранпаспорт, права, ИНН, СНИЛС);

- декларация 2-НДФЛ.

Со стороны кредитора требования к заемщикам самые простые:

- Возраст — 21 год и старше.

- Стаж у текущего работодателя – 3 месяца.

- Подтвержденный доход от 9 тысяч рублей (для жителей столичного региона) или 5 тысяч рублей (для остальных).

Если место жительства не соответствует отметке из паспорта, дополнительно предъявляют свидетельство о регистрации в регионе обращения за выпуском кредитки.

Для оформления необходимо предоставить данные о контактном мобильном телефоне для связи с банком.

Условия пользования банковской картой

- пользоваться кредитной картой для выполнения безналичных перечислений;

- брать наличные из банкоматов в пределах установленных суточных лимитов и кредитного баланса;

- расплачиваться на кассах или через платежные терминалы;

- вносить регулярные платежи, включая штрафы ГИБДД, сотовая связь, интернет.

Эмитент предлагает заемщику открыть личный кабинет для контроля за финансовыми операциями и быстрого выполнения распоряжений. Все операции через личный кабинет входят в число разрешенных при использовании грейс-периода.

Перед началом использования карты рекомендуется уточнить условия кредитования – узнать даты внесения платежа, процентную ставку, лимиты по операциям в рамках грейс-периода, прояснить, что значит выбранный уровень привилегий.

При нарушении условий погашения, кредитор взыскивает штраф и начисляет неустойку – дополнительно 0,1% от суммы просроченного платежа.

Чтобы избежать неприятностей, связанных со штрафными санкциями и повышенными расходами на проценты, следует задавать вопросы в процессе оформления кредитки, а при малейших сомнениях в допустимости операции в рамках льготного периода, обращаться по телефону горячей линии.

Для погашения кредитного долга предусмотрено несколько вариантов внесения суммы на счет:

- Через родной банкомат или терминал для приема наличных.

- С другого банковского счета в Альфа банке.

- Межбанковский перевод с взиманием комиссии и более длительной обработкой транзакции.

- Из личного кабинета с другого банковского счета, в пределах установленных лимитов (до 75 тысяч рублей за 1 операцию или до полумиллиона в течение месяца.

Во избежание проблем с начислением штрафа и отменой грейс-периода из-за просрочки, важно успеть зачислить средства до наступления 23 часов по мск. Система банка фиксирует факт своевременной оплаты, если деньги поступили на кредитный счет раньше этого часа в последний день платежного периода. Поскольку использование партнерских банкоматов и при исполнении межбанковских переводов возникает задержка, есть риск попасть на просрочку и отмену грейс-периода, если платеж выполнен в последний день погашения.

Банк настойчиво рекомендует не откладывать погашение на последние часы и день оплаты, а также предлагает пользоваться удобным приложением Альфа Мобайл или личным кабинетом в Альфа Клик.

Чтобы не столкнуться с начислением платы за обслуживание карты, при отсутствии потребности в заемных средствах следует оформить закрытие карточного счета. Процедура предполагает подачу заявку и предварительное отключение всех платных опций. Если заемщик так и не успел воспользоваться кредиткой и не активировал ее в 5-дневный срок, кредитный договор подлежит автоматическому аннулированию.

Как активировать кредитную карту

Поскольку карточка может быть доставлена курьером, предстоит изучить правила ее активации. В целях безопасности, курьер передает кредитную карту Альфа банка 100 дней без процентов в неактивном состоянии. Задача заемщика провести активацию в течении 5 ближайших дней после вручения пластика.

Чтобы начать пользоваться кредиткой, предстоит выполнить простейшую операцию подключения одним из удобных способов:

- Звонок на бесплатный номер 8-800-200-0000 или по московскому номеру +7 495 78-888-78. Для активации понадобятся сведения из паспорта и информация с номером пластиковой карты. Активация происходит в течение 10 минут.

- Через приложение АльфаКлик. Чтобы сделать карточку активной, в регистрационной форме указывают номер кредитки, срок действия, привязанный номер мобильного. В смс, который поступит на телефон, будет указан пароль, который отправляют в ответном сообщении.

После активации пользователь онлайн-кабинета может оформить логин и пароль для доступа к услугам интернет-банка.

Банк рекомендует в качестве логина использовать цифры из мобильного телефонного номера.

При получении карточки в отделении банка, клиенту выдадут карточку и конверт с пинкодом. С помощью специалиста отделения процесс активации упрощается, а держателю пластика рекомендуют выполнить первую операцию с использованием полученного пинкода через банкомат при отделении.

https://potreballiance.ru/kak-otkazatsya-ot-strahovki-po-kreditu

https://zambank.ru/karty/kreditnaya-karta-alfa-banka-na-100-dney