Три года назад в России появился БПИФ — первый аналог западных биржевых ETF, но созданный полностью по российскому праву. С тех пор индустрия биржевых фондов выросла из небольшого сегмента до доминирующего по темпам роста и по количеству открываемых фондов. Новая категория пришлась по душе частным инвесторам, активно выходящим на финансовый рынок. Только с начала года привлечения в БПИФы достигли 50 млрд руб., а их активы превысили 148 млрд руб.

В сентябре официально исполняется три года с появления в России первого биржевого фонда, созданного по российскому праву. Конечно, еще в июне 2010 года управляющей компанией «Тройка Диалог» (ныне «Сбер Управление активами») был создан индексный фонд, торгуемый на бирже — «Тройка Диалог — РТС Стандарт», но тот был скорее квазибиржевым, так как создавался в рамках регулирования открытых паевых инвестиционных фондов. Созданию полноценного аналога западных ETF мешало несовершенство российского законодательства.

Отправной точкой для появления российских ETF стал 2012 год, когда в закон «Об инвестиционных фондах» было добавлено понятие «биржевого паевого фонда». Уже на следующий год были утверждены типовые правила доверительного управления подобных фондов. Однако только через пять лет у управляющих появилась реальная возможность создать БПИФ, после того как в апреле 2018 года вступило в силу указание Банка России №4713-У, установившее требования к правилам определения и раскрытия расчетной цены одного пая биржевого фонда.

Крупнейшие мировые ETF

| ФОНД | СЕГМЕНТ | УПРАВЛЯЮЩАЯ КОМПАНИЯ | КОМИССИЯ (%) | СЧА ($ МЛРД) | |

| 1 | SPDR S&P 500 ETF Trust | Equity: U.S. — Large Cap | State Street Global Advisors | 0,09 | 359,45 |

| 2 | iShares Core S&P 500 ETF | Equity: U.S. — Large Cap | Blackrock | 0,03 | 278,94 |

| 3 | Vanguard Total Stock Market ETF | Equity: U.S. — Total Market | Vanguard | 0,03 | 242,81 |

| 4 | Vanguard S&P 500 ETF | Equity: U.S. — Large Cap | Vanguard | 0,03 | 225,17 |

| 5 | Invesco QQQ Trust | Equity: U.S. — Large Cap | Invesco | 0,2 | 162 |

| 6 | Vanguard FTSE Developed Markets ETF | Equity: Developed Markets Ex-U.S. — Total Market | Vanguard Group, Inc | 0,05 | 101 |

| 7 | iShares Core MSCI EAFE ETF | Equity: Developed Markets Ex-U.S. — Total Market | Blackrock | 0,07 | 96,4 |

| 8 | iShares Core U.S. Aggregate Bond ETF | Fixed Income: U.S. — Broad Market, Broad-based Investment Grade | Blackrock | 0,04 | 88,14 |

| 9 | Vanguard Value ETF | Equity: U.S. — Large Cap Value | Vanguard | 0,04 | 81,4 |

| 10 | iShares Core MSCI Emerging Markets ETF | Equity: Emerging Markets — Total Market | Blackrock | 0,13 | 81,14 |

Источник: Московская биржа.

Первый чисто российский биржевой фонд начал торговаться на Московской бирже 17 сентября. Им стал «БПИФ Сбер Индекс Мосбиржи» под управлением «Сбер Управление активами». Фонд следует динамике Индекса Московской биржи полной доходности, отражающего изменение цен российских акций, включенных в базу расчета индикатора с учетом дивидендных выплат. Спустя два месяца на бирже начали торговаться паи второго БПИФа — «Технологии-100» под управлением «Альфа-Капитала». Этот фонд был ориентирован на американский индекс NASDAQ Composite.

Следующие фонды появились на рынке только в 2019 году. За тот год было сформировано уже 19 фондов, а общее число управляющих с такими фондами выросло с двух до шести. Правда, в основном БПИФы создавали управляющие компании, входящие в одну группу с крупными банками: «Сбер Управление активами», «ВТБ Капитал Управление активами», «Альфа-Капитал», «Газпромбанк Управление активами», «Тинькофф Капитал». «Многие компании принимали активное участие в рабочих группах по запуску нового продукта на рынке, но быть первопроходцем всегда сложно, цена ошибки может быть очень высокой,— отмечает начальник управления продуктов, маркетинга и технологий УК «Открытие» Илья Корнев.— Наша деятельность очень зарегулирована и, оценивая риски, компании предпочитают сначала посмотреть на практику и тенденции, только потом запускать свои продукты».

В 2020 году, несмотря на пандемию и локдауны, активное развитие сектора биржевых индексных фондов не просто не снизилось, а резко выросло. К концу прошлого года на Московской бирже уже торговалось 39 БПИФов под управлением 11 управляющих компаний. Этот сегмент рынка коллективных инвестиций оказался самым быстрорастущим. По оценкам «Денег», чистый приток средств в эту категорию фондов составил 61 млрд руб.— в четыре с половиной раза больше, чем за предыдущий год. За год стоимость чистых активов БПИФов выросла более значительно — с 16,9 млрд до 85,5 млрд руб.

Управляющие компании, воодушевленные успехом 2020 года, в 2021 году бросили все силы на развитие линейки биржевых фондов. По оценкам «Денег», с января по август общее число розничных фондов (ОПИФы и БПИФы) выросло на 40 единиц, до 327. При этом весь прирост произошел за счет биржевых фондов, общее число которых увеличилось на 42, до 81, такие фонды принадлежат 17 управляющим компаниям. Самая большая линейка фондов, состоящая из 18 БПИФов, находится под управлением УК «Атон-Менеджмент», которая почти все БПИФы вывела на торги в апреле этого года. «Скоро у нас на сайте запустится сервис, который даст возможность неквалифицированному инвестору выбрать или составить портфель из БПИФов, который будет отвечать его ожиданиям по риску и доходности»,— гордится партнер, руководитель трейдинга «Атона» Ярослав Подсеваткин.

Ажиотаж на рынке БПИФов, по мнению гендиректора УК «Тинькофф Капитал» Руслана Мучипова, связан с тем, что после вывода такого фонда на торги его можно добавить на платформы всех ведущих брокеров, получив доступ к мощным каналам продаж. «ОПИФы же пока кроме собственного приложения/сайта УК больше нигде толком продавать невозможно. Еще одна причина — возможность использовать собственные БПИФы в качестве начинки для услуг по доверительному управлению — ИДУ и ИИС-ДУ»,— добавляет господин Мучипов.

Частники распробовали БПИФы

Предложения управляющих находят отклик со стороны частных инвесторов. С начала года активы БПИФов выросли на 72%, до 148 млрд руб., а чистый приток средств составил почти 50 млрд руб. По оценкам «Денег», основанным на данных ЦБ, с начала года общее число пайщиков таких фондов выросло более чем вдвое, до 2,8 млн человек. И это при том, что в конце 2019 года число владельцев паев БПИФов с трудом дотягивало до 30 тыс.

Активному притоку средств физических лиц в биржевые фонды способствуют низкие ставки по вкладам, которые привели к росту популярности фондового рынка. К концу июля число уникальных брокерских счетов физических лиц на Московской бирже превысило 13,1 млн, что на 4,2 млн выше показателя конца 2020 года. По данным ЦБ, на конец первого квартала 2021 года стоимость бумаг на счетах физлиц составляла 6 трлн руб., что на 0,7 трлн руб. выше значений конца 2020 года.

По словам Ильи Корнева, БПИФы хорошо подходят массовому инвестору, который не готов уделять время управлению, мониторингу рынка и получению специализированных знаний. «Многие инвесторы хотят размещать свои активы с потенциалом роста и быть уверенными в правильности своего выбора без погружения в детали — БПИФ решает эти задачи»,— поясняет господин Корнев. К тому же паи БПИФов, как и акции или облигации, обращаются на бирже, а значит, деньги от их продажи поступают сразу на счет, а не с задержкой в несколько дней, как в случае с Открытыми паевыми инвестиционными фондами (ОПИФами). «Многие управляющие компании дают возможность приобретать паи в разных валютах, предоставляя инвесторам более удобные условия для вложения»,— добавляет Ярослав Подсеваткин.

Биржевые фонды привлекают инвесторов высокой прозрачностью, которой не хватает ОПИФам. БПИФы в основном повторяют динамику фондовых или товарных индексов, которая доступна в режиме реального времени. По словам директора департамента управления активами «Альфа-Капитала» Виктора Барка, все большее число розничных инвесторов заинтересованы в формировании сбалансированного портфеля из разных инструментов, включающих активы и валюты, и биржевые фонды логично вписываются в эту тенденцию.

Еще одно немаловажное преимущество БПИФов, роль которого заметно выросла в последние годы, это комиссионное вознаграждение. В отличие от открытых фондов биржевые — преимущественно пассивные. То есть управляющие их активным управлением не занимаются. А значит, их расходы минимальны. Это особенно важно в периоды низких ставок и растущей инфляции. «Цифровизация и повышение прозрачности, а также конкуренция не только между УК, но и с брокерами, которая оказывает давление на маржу,— это глобальный тренд. Активный рост активов под управлением дает возможность понижения удельных издержек на инвестора»,— поясняет исполнительный директор дивизиона «Инвестиции и накопления» Сбербанка Василий Илларионов.

Выбор в пользу акций

Хотя российские БПИФы появились совсем недавно, сейчас управляющие могут предложить инвесторам стратегии на основные классы активов: облигации и еврооблигации, акции, драгметаллы, инструменты денежного рынка. Есть на рынке и уникальные стратегии, например, активно управляемые, ориентированные на портфели новых публичных компаний, а также удовлетворяющие требованиям ESG. В числе БПИФов есть и ориентированные на индекс портфеля обыкновенных акций компаний SPAC, созданных с целью поиска и трансформации перспективных стартапов в новые публичные компании.

Крупнейшие провайдеры БПИФов

| БПИФЫ (ШТ.) | СЧА (МЛРД РУБ.) | |

| УК «Атон-Менеджмент» | 18 | 1,746 |

| УК «Тинькофф Капитал» | 12 | 26,210 |

| «Сбер Управление активами» | 11 | 70,337 |

| «ВТБ Капитал Управление активами» | 10 | 19,135 |

| «Альфа-Капитал» | 7 | 25,720 |

| «Райффайзен Капитал» | 4 | 0,925 |

| «Газпромбанк Управление активами» | 2 | 1,150 |

| УК «Доходъ» | 2 | 0,670 |

| «Финам Менеджмент» | 2 | 0,136 |

| «Ингосстрах Инвестиции» | 2 | 0,103 |

| «МКБ Инвестиции» | 2 | 0,834 |

| УК «Открытие» | 2 | 0,394 |

| «РСХБ Управление активами» | 2 | 0,246 |

| «БСПБ Капитал» | 2 | 0,248 |

| УК БКС | 1 | 0,189 |

| «Система-Капитал» | 1 | 0,065 |

| «Восток-Запад» | 1 | 0,144 |

Источник: Investfunds.

Самая многочисленная категория фондов — это БПИФы, ориентированные на активы, номинированные в валюте: акции фармацевтических, технологических, золотодобывающих компаний, рынки отдельных развивающихся и развитых стран. В июле общее количество таких фондов достигло 33 с суммарными активами выше 45 млрд руб. БПИФов на российские акции втрое меньше, правда, их стоимость чистых активов (СЧА) уступает фондам на иностранные акции только на 20 млрд руб. Фонды как российских, так и иностранных акций пользуются, по словам Ярослава Подсеваткина, наибольшим спросом у инвесторов в 2021 году. «Рост крупнейших мировых индексов до новых максимумов после резкого падения в марте 2020 года продолжается по сей день и привлекает инвесторов вкладываться в этот класс активов»,— отмечает господин Подсеваткин. При этом какие-то специфические отраслевые истории имеют наименьший отклик у клиентов, подчеркивает Руслан Мучипов.

Спрос на биржевые фонды с консервативными стратегиями в целом снизился, отмечает главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов. «Инвесторы проявляли меньше интереса к фондам облигаций на фоне ужесточения денежно-кредитной политики со стороны ЦБ РФ и более охотно инвестировали в фонды с большей экспозицией на рынок акций, ориентируясь на рост фондовых индексов»,— анализирует господин Потапов. Тем не менее облигационные фонды остаются самой крупной по объему активов в управлении категорией фондов. По оценкам «Денег», только на четыре крупнейших фонда данного типа приходится 44 млрд руб.— почти треть всего рынка биржевых фондов.

Исключением из общего тренда стали фонды денежного рынка, которые относятся к числу самых консервативных. Эти фонды на больших горизонтах инвестирования по доходности уступают облигационным фондам, однако в периоды роста волатильности выигрывают у них. С начала года, по данным Investfunds, фонды денежного рынка принесли доход пайщикам в размере 2–2,8%, что сопоставимо с результатами лучших облигационных фондов, тогда как худшие из них продемонстрировали убыток до 1,5%. Владимир Потапов отмечает высокий интерес клиентов к фонду денежного рынка — «ВТБ — Ликвидность». В первом полугодии в этот фонд поступило 2,9 млрд руб., что на 90% больше привлечения во второе полугодие 2020 года.

Прогнозы

В условиях продолжающегося прихода рядовых россиян на фондовый рынок и их потребностей в простых и удобных способах инвестирования управляющие видят большой потенциал для роста биржевых фондов. Поэтому они намерены и дальше расширять продуктовую линейку, пополняя ее новыми стратегиями БПИФов. Об этом заявили практически все опрошенные «Деньгами» участники рынка. Руслан Мучипов рассказал о перспективах значительно расширить линейку фондов этой осенью за счет стратегий на разные валюты, классы активов и специфические узконаправленные стратегии. «В ближайших планах у нас выпуск еще двух БПИФов. Основные требования к инвестиционным продуктам — это качество, высокая ликвидность, узкие спреды и низкие расходы фонда, доступность и удобство продукта для розничного инвестора»,— рассказал Владимир Потапов.

В «Сбер Управление активами» также намерены расширять линейку. Но будут фокусироваться на развитии биржевых фондов в сторону более сложных «mixed asset» фондов и других идей. В том числе на собственные индексы, которые смогут конкурировать с западными фондами, рассказал Василий Илларионов. «Мы планируем предлагать нашим клиентам во всех категориях продуктов диверсифицированную и понятную линейку. Для закрытия базовых потребностей, как правило, достаточно 5–6 стратегий»,— поделился планами Илья Корнев.

ЦБ разбавит БПИФы западными ETF

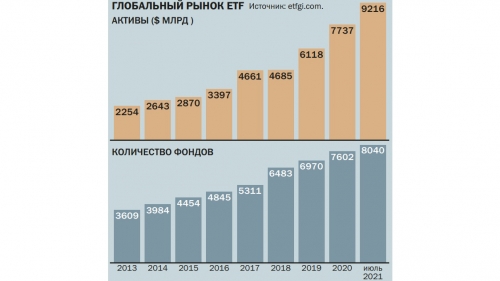

Несмотря на бурный рост рынка БПИФов, его размеры все еще значительно уступают международным рынкам ETF. По оценкам ETFGI, на конец июля во всем мире существовало свыше 8 тыс. пассивно управляемых фондов с активами $9,2 трлн. За рубежом торгуются ETF не только на индексы облигаций и акций, но и на разнообразные товарные активы, недвижимость, а также нестандартные индексы.

Особенности российского регулирования и ограничения со стороны биржи и маркет-мейкеров пока не позволяют запускать совсем нишевые истории вроде фондов на отдельные категории товаров, отмечают управляющие. «На рынке недостаточно ликвидности и возможности доступа к ликвидным инструментам на сырьевые товары, что серьезно ограничивает ассортимент таких фондов»,— отмечает Виктор Барк.

Впрочем, ЦБ намеревается существенно увеличить возможности локальных инвесторов за счет либерализации доступа на биржу зарубежных ETF. Предполагается с 1 апреля 2022 года разрешить неспонсируемый, то есть по решению организатора торгов, их допуск на рынок. В июле регулятор объявил об ограничении минимального размера фондов, допускаемых к торгам. При наличии у фонда договора с биржей размер СЧА должен быть не ниже 25 млн руб., а в отсутствие такого договора требование повышается до 100 млрд руб. В дополнение к этому регулятор ввел требования к поддержке котировок, структуре фондов, в частности, добавил ограничение в размере 20% на стоимость деривативов и привлеченных заемных средств.

Впрочем, на рынке считают, что действующее на сегодняшний день требование к спонсируемому листингу позволяет защитить частных инвесторов и смягчение требований несет определенные риски. По словам руководителя «МКБ Инвестиции» Максима Малетина, только при спонсируемом допуске будет решен вопрос с ликвидностью, которую обеспечивает провайдер ETF. В случае если на рынке недостаточно ликвидности — для ETF это регуляторное событие и фонд закрывается по требованию регулятора. Но провайдер отвечает только за те площадки, которые указаны в проспекте эмиссии этого фонда. «Если листинг на площадке неспонсируемый и она отсутствует в проспекте, провайдеру все равно, будет на бирже ликвидность или нет. Поэтому либерализация доступа ETF на российский рынок может привести к ситуации, когда по выведенным на биржу неспонсируемым фондам не будет справедливого предложения на покупку или продажу, а это очень большой риск для держателя акций фонда — даже выше, чем техническое закрытие фондов»,— отмечает господин Малетин.

Планируемый допуск неспонсируемых ETF может создать конкуренцию молодому российскому рынку БПИФов и, в первую очередь, в части инвестирования в зарубежные рынки. Из-за существующих ограничений российские фонды не могут повторять состав и структуру активов любого торгуемого за рубежом ETF. «Основной риск, что БПИФы на популярные глобальные индексы (NASDAQ, Emerging Markets, EuroStoxx) будут невостребованы с учетом доступности аналогичных ETF»,— отмечает Василий Илларионов. В случае допуска западных ETF, ориентированных на российский рынок, российские БПИФы могут им составить заметную конкуренцию. «Наши продукты останутся востребованными в силу того, что многие из них ориентированы на локальный рынок, который обладает налоговыми преференциями. Например, российские фонды акций не платят налоги с дивидендов. Это важно, ведь дивидендная доходность нашего рынка очень высокая. У иностранных ETF, ориентированных на российские акции, такой льготы нет»,— отмечает господин Илларионов. Немаловажным плюсом остается узнаваемость бренда у розничных инвесторов, которая явно выше у российских банков, чем у иностранных провайдеров.