Чековый инвестиционный фонд (ЧИФ)

ЧИФ это чековый инвестиционный фонд и их берет начало в 1990-х, называемых теперь «лихими». Но при всех громадных проблемах перехода к рыночной экономике 1990-е это время появления новых инвестиционных инструментов, из которых гражданам СССР по сути были доступны лишь насильно навязываемые облигации. Ярким маркером стали и приватизационные чеки, называемые в народе ваучерами. Каждый гражданин получал такой чек, имевший номинальную стоимость 10 тысяч рублей.

ЧИФ имели целевое назначение. Учитывая катастрофическое состояние экономики тех лет, ваучеры выдавались в счет погашения задолженности по зарплате. Практиковалось это на бедствующих предприятиях, которых в то время было большинство. Но столкнувшись с новыми реалиями, население не понимало, что делать с этими бумагами.

Решением вопросов, каким образом распорядиться чеком, занимались специально созданные чековые инвестиционные фонды. Но неплохая по задумке идея наткнулась с российской действительностью. Давайте разберемся, какое значение в экономики страны имели эти фонды и почему они исчезли.

ЧИФ и его цели

Созданные на основании Указа Президента в 1992 году, чековые фонды преследовали разумные цели. В Указе была регламентирована деятельность фонда, призванная помочь гражданам в работе с чековыми инвестициями. Чековые фонды посредством владения большого количества ваучеров должны были сделаться мажоритарными акционерами предприятий и направлять их деятельность в пользу конечных инвесторов. Результатом должно было стать улучшение инвестиционного климата в стране.

В результате каждый ЧИФ призывал граждан вкладывать в него ваучеры, получая взамен акции своего фонда. Далее акционер мог рассчитывать на получение дивидендов и участвовать в общих собраниях акционеров. В свою очередь, фонд инвестировал полученные чеки в различные предприятия.

Примерно каждый третий россиянин вложил свои чеки в ЧИФ, гораздо меньшая часть инвестировала в ОАО напрямую. Скажем, в 1993 году можно было обменять ваучеры на акции «Газпром» у них в офисе. Избежавшие посредника в виде фонда поступили более дальновидно — однако многие забыли о своем вкладе и вспомнили лишь лет через пятнадцать, во время огромного роста российского рынка в середине 2000-х. При этом огромное количество ваучеров ушло в руки перекупщиков, которые стояли на каждом углу. Дальнейшая судьба этих чеков печальна: они ушли в криминальные структуры.

Несмотря на то, что чековые инвестфонды должны были заниматься вложением ценных государственных бумаг, основную деятельность они сосредоточили на перепродаже полученных ваучеров. Это вызвало невозможность выплачивать дивиденды и дальнейшее банкротство структур.

Развитие ЧИФ

Чековые инвестиционные фонды стали расти как грибы и к 1993 году было зарегистрировано уже более 500 таких организаций. Как сказано выше, они смогли собрать у населения более трети выпущенных ваучеров. В результате совокупная капитализация чековых фондов превысила аналогичные показатели коммерческих банков. Несмотря на свою экономическую значимость, ЧИФы имели определенные запреты, к которым относились:

- деятельность с ценными бумагами предприятий, работающими за пределами страны или с отсутствием регистрации;

- заключение сделок, не относящихся к инвестиционной деятельности;

- заключение фьючерсных или опционных контрактов;

- котирование акций;

- сбор заемных средств;

- реклама и гарантия получения и приумножения дохода

Приватизацию завершили к 1998 году. После этого ваучеры стали стремительно обесцениваться и изыматься из оборота.

Как видно из списка запретов, при обращении ваучеров была допущена масса нарушений: например, реклама чековых фондов велась очень активно. Тем не менее не стоит приравнивать их к откровенным финансовым пирамидам типа «Властелины» или «МММ», которые вообще не предполагали вложение в бизнес и выплачивали первым вкладчикам за счет последующих. Никаких «приведи друга и получи деньги» там не было, однако фонды пошли по скользкой дорожке махинаций.

Уход в тень и олигархи

Практически полное отсутствие регулирующих рыночных механизмов, а также доверие граждан к ЧИФ привело к печальным последствиям. Чековые фонды стали пользоваться свои возможностями совсем не для тех целей, для которых создавались.

Махинации проводились без особых затей. Собранные ваучеры выставлялись на аукционы, где происходил обмен чеков на именные акции предприятий. Как и задумывалось законом. Но затем фонды за «откаты» продавали акции криминальным структурам, заметно занижая их стоимость. В результате монстров индустрии, вроде «Норильского никеля», покупали за копейки. Прикрывалось это благим делом приватизации и теми же ваучерами, которые инвестировались в предприятия.

Кстати, номинал ваучера после деноминации составлял 10 рублей, а у маргиналов его можно было получить за бутылку водки. Хотя его стоимость как инструмента приватизации была заметно выше. Поэтому другой криминальной политикой было давление на небольшие группы или крупных частников с достаточным числом ваучеров, которые также хотели приватизировать какой-нибудь объект. Можно было и комбинировать способы.

Вследствие такой деятельности чековых фондов огромное количество акций предприятий (т.е. фактически сами предприятия) коммерсанты того времени скупили по бросовым ценам. При помощи подобных схем, а также представителей криминального мира, появилась новая «бизнес-элита», которую мы теперь знаем под именем олигархов. «Народное владение» обернулось крахом — реальными собственниками и управляющими стала узкая группа лиц.

В качестве другого примера можно привести историю «Саянского алюминиевого завода». В начале 1993 года его акции были выставлены на один из первых инвестиционных аукционов. На тот момент 4,88% акций этого предприятия было приобретено никому не известной компанией «Алюминпродукт». В руководство компании входил некий Олег Дерипаска.

Согласно легендам, Дерипаска лично, топчась на морозе у проходной завода, скупал ваучеры у рабочих. Затем он реализовывал их, покупая акции «СААЗА». В результате через два года он займет должность генерального директора на предприятии.

Спустя некоторое время он получит долю в АО «Русский алюминий» и станет гендиректором компании, занимающей второе место в мире по производству алюминия. Начало же всему положил небольшой «мешок» с ваучерами, которые Дерипаска удачно вложил.

Ярким представителем «бизнесменов» этого формата являлся еще один олигарх – Каха Бендукидзе. В свое время он был главой концерна «Объединенные машиностроительные заводы». Начиналось все с «выброса» 130 тысяч ваучеров во время проведения инвестиционного аукциона по АО «Уралмаш». Момент был рассчитан идеально – за 10 минут до окончания торгов.

В результате Бендукидзе получил контроль над 18% акций «Уралмаша», ставшего головным предприятием «Объединенных машиностроительных заводов» (ОМЗ). Сам он признавался на следующий день, что приватизация предприятия была проведена «четко по схеме Чубайса».

Большинство граждан, отдавших свои ваучеры в управление ЧИФ, остались у разбитого корыта. Акции чековых инвестиционных фондов обесценились, а сами фонды обанкротились. Начиная с 1995 года идет стремительное сокращение количества ЧИФ и к 1998 году их стало значительно меньше.

Крупнейшие игроки и причины ликвидации

Как и в любой индустрии, в мутноватом море компаний плавали и свои «флагманы». К ним относились:

- «Гермес»;

- «Державный»;

- «Жигули»;

- «Изумруд»;

- «Исеть»;

- «Ковчег»;

- «Красноярск ЛЛД»;

- «МН Фонд»;

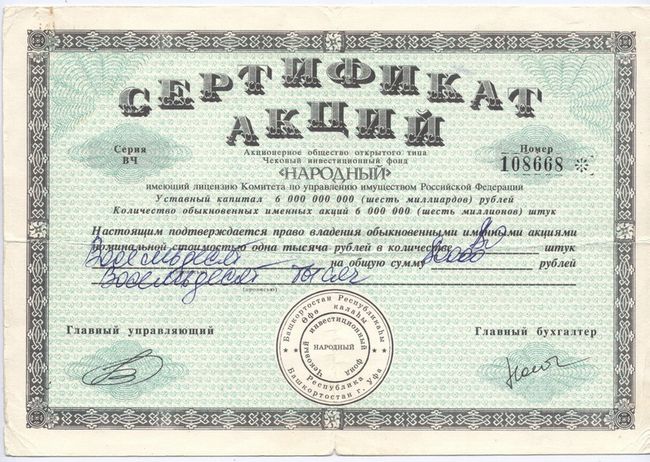

- «Народный»;

- «Нижегородская ярмарка»;

- «Республика»;

- «Сахаинвест»;

- «Созидание»;

- «Урал»

Многим владельцам акций чековых инвестиционных фондов хорошо знакомы эти названия. Сейчас практически все фонды ликвидированы. Вплоть до 2016 года все претензии вкладчиков не подлежали рассмотрению и считалось, что ликвидация чековых фондов прошла на законных основаниях.

Основными причинами для ликвидации назывались халатное отношение инвесторов к своим обязанностям и отсутствие рационального управления. Также в причинах ликвидации фигурировали высокие налоги и вывод средств в офшорные зоны. На данный момент ситуация мало изменилась. О своем случае я рассказывал в одной из обзорных статей за 2016 год: читайте здесь.

В последние годы начались робкие попытки оспорить итоги приватизации, однако эта затея видится бесперспективной. Для того, чтобы повысить свои шансы, необходимо отследить историю движения активов. При закрытии или ликвидации фонда ценные бумаги, которыми он распоряжался, переходят под управление другого юридического лица. Это может быть инвестиционная компания или банковская структура. В соответствии с действующим законодательством правопреемники – если их отыскать – обязаны выплатить дивиденды с учетом текущего курса валюты.

С 1998 года ЧИФы были реструктуризованы и переведены в ПИФы – паевые инвестиционные фонды. Здесь у государства получилось гораздо лучше, поскольку за основу был взят механизм работающих уже почти 100 лет взаимных фондов США. В результате российские паевые фонды благополучно действуют до сих пор и за почти четверть века сумели избежать громких скандалов, которыми отметились их предшественники.

Заключение

Идея ваучеров и приватизации как таковой была не нова: ее с успехом реализовали во многих странах. К сожалению, в наших реалиях все пошло совсем не так, как хотелось бы. Чековые инвестиционные фонды просуществовали около пяти лет.

Лучшие предприятия страны были проданы за бесценок и на этом обогатилась небольшая группа людей. Основная масса граждан осталась с пустыми руками. Вероятность получить средства, вложенные в чековые фонды, сегодня близка к нулю.

ВТБ — Фонд Акций

Инвестируйте в акции российских эмитентов, имеющих высокий потенциал роста.

- Доходность за 2018 г. +19,63%

- Рекомендуемый срок инвестирования — от 1,5 лет

ВТБ — Фонд Акций

Инвестируйте в акции российских эмитентов, имеющих высокий потенциал роста.

- Доходность за 2018 г. +19,63%

- Рекомендуемый срок инвестирования — от 1,5 лет

- Инвестиционная стратегия

- Сведения и тарифы

Инвестиционная стратегия

Активы фонда размещаются в фундаментально недооцененные акции с фокусом на «голубые фишки» – акции наиболее крупных и устойчивых российских предприятий с достаточным уровнем рыночной ликвидности. До 30% портфеля может быть инвестировано в наиболее привлекательные акции 2-го эшелона. Достижение адекватного уровня диверсификации является важным критерием при определении структуры портфеля. В процессе управления периодически может делаться ставка на краткосрочные рыночные колебания отдельных инструментов, а также использоваться арбитражные возможности, возникающие на различных рынках. Инвестиционный процесс опирается на анализ перспектив отраслей экономики и эмитентов и понимание происходящих макроэкономических процессов в мире и России.

Динамика стоимости пая

| 3 месяца | 6 месяцев | 1 год | 3 года |

|---|---|---|---|

| 7,9% | 16,5% | 31,0% | 75,6% |

Доходность указана на 29/11/2019. АО ВТБ Капитал Управление активами, (лицензия ФКЦБ России от 06.03.2002 № 21-000-1-00059 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия). Розничные паевые инвестиционные фонды под управлением АО ВТБ Капитал Управление активами: ОПИФРФИ «ВТБ — Фонд Акций» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0968 — 94131582); ОПИФРФИ «ВТБ — Фонд Еврооблигаций развивающихся рынков» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0958 — 94130789); ОПИФРФИ «ВТБ — Фонд Казначейский» (Правила фонда зарегистрированы ФКЦБ России), 26.02.2003 № 0089-59893097), ОПИФ РФИ «ВТБ — Фонд Технологий будущего» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0967-94131429).

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Правилами доверительного управления ОПИФ, находящимися под управлением АО ВТБ Капитал Управление активами предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ОПИФ. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, Россия, г. Москва, наб. Пресненская, д. 10, этаж 15, помещение III, по телефону 8-800-700-44-04 (для бесплатной междугородной и мобильной связи), по адресам агентов или в сети Интернет по адресу www.vtbcapital-am.ru.

Сведения и тарифы

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВТБ — Фонд Акций» (далее — Фонд).

Правила фонда зарегистрированы ФСФР России 13.09.2007 № 0968-94131582.

Краткое название Фонда: ОПИФ РФИ «ВТБ — Фонд Акций».

Управляющая компания

АО ВТБ Капитал Управление активами (лицензия ФКЦБ России от 06.03.02 № 21-000-1-00059).

Специализированный депозитарий

Закрытое акционерное общество ВТБ Специализированный депозитарий

- Лицензия специализированного депозитария на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, предоставленная Федеральной службой по финансовым рынкам от 25 ноября 1997 года № 22-000-1-00005.

Акционерное общество ВТБ Регистратор

- Лицензия регистратора на осуществление деятельности по ведению реестра владельцев ценных бумаг № 045-13970-000001 от 21 февраля 2008 г., предоставленная Федеральной службой по финансовым рынкам.

Лицо, осуществляющее ведение реестра владельцев инвестиционных паев Аудитор Фонда

Общество с ограниченной ответственностью «Аудиторская компания «Мариллион»

Прием заявок на выдачу, обмен и погашение инвестиционных паев Фонда производится Управляющей компанией, а также агентами Фонда:

- Акционерное общество ВТБ Регистратор. Лицензия на осуществление деятельности по ведению реестра владельцев ценных бумаг № 045-13970-000001 от 21.02.2008 г., выдана ФСФР России без ограничения срока действия.

- Банк ВТБ (публичное акционерное общество). Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040-06492-100000, выданная ФКЦБ Росси 25 марта 2003 года. Срок действия лицензии – без ограничения срока действия.

- Акционерное общество «Банк Интеза». Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-10794-100000, выданная Федеральной службой по финансовым рынкам 04 декабря 2007 года. Срок действия лицензии — бессрочно.

- Акционерное общество «ОТП Банк». Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-03494-100000, выданная Федеральной службой по финансовым рынкам 07.12.2000. Срок действия лицензии — без ограничения срока действия.

- Акционерное общество коммерческий банк «Ситибанк». Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-02738-100000, выданная Федеральной службой по финансовым рынкам 09 ноября 2000 года. Срок действия лицензии — без ограничения срока действия.

Минимальная сумма вложений по заявкам на приобретение инвестиционных паев, поданным через АО ВТБ Капитал Управление активами, Банк ВТБ (ПАО), АО ВТБ Регистратор:

- 5000 рублей — для лиц, не являющихся владельцами инвестиционных паев Фонда;

- 1000 рублей — для владельцев инвестиционных паев Фонда.

Минимальная сумма вложений по заявкам на приобретение инвестиционных паев, поданным через АО «ОТП Банк»:

- 50000 рублей — для лиц, не являющихся владельцами инвестиционных паев Фонда;

- 25000 рублей — для владельцев инвестиционных паев Фонда.

Минимальная сумма вложений по заявкам на приобретение инвестиционных паев, поданным через АО КБ «Ситибанк»:

- 50000 рублей — для лиц, не являющихся владельцами инвестиционных паев Фонда;

- 5000 рублей — для владельцев инвестиционных паев Фонда.

Минимальная сумма вложений по заявкам на приобретение инвестиционных паев, поданным через АО «Банк Интеза»:

- 30000 рублей — для лиц, не являющихся владельцами инвестиционных паев Фонда;

- 5000 рублей — для владельцев инвестиционных паев Фонда.

Выдача инвестиционных паев должна осуществляться в день включения в состав Фонда денежных средств, переданных в оплату инвестиционных паев, или в следующий за ним рабочий день.

Денежные средства, переданные в оплату инвестиционных паев, должны быть включены в состав фонда в течении 5 (пяти) рабочих дней с даты возникновения основания для их включения в состав фонда.

Погашение инвестиционых паев осуществляется в срок не более 3 рабочих дней со дня приёма заявки на погашение инвестиционых паев.

Выплата денежной компенсации при погашении инвестиционных паев осуществляется путём её перечисления на банковский счёт лица, которому были погашены инвестиционные паи.

В случае, если учёт прав на погашённые ивестиционные паи осуществлялся на лицевом счёте номинального держателя, выплата денежной компенсации может также осуществляться путём её перечисления на специальный депозитарный счёт этого номинального держателя.

В соответствии с ПДУ фондом максимальное вознаграждение Управляющего — не более 3% от среднегодовой стоимости чистых активов Фонда.

В соответствии с ПДУ фондом максимальные вознаграждения Специализированному депозитарию, регистратору, Аудитору — не более 1% (с учетом НДС) от среднегодовой стоимости чистых активов Фонда.

Фактические расходы в 2018 году составили 0,16% (с учетом НДС) от среднегодовой стоимости чистых активов Фонда.

В соответствии с ПДУ фондом максимальный размер расходов, оплачиваемых за счет имущества, составляющего Фонд, составляет 1,5% (с учетом НДС) от среднегодовой стоимости чистых активов.

Фактические расходы в 2018 году составили 0,07% (с учетом НДС) от среднегодовой стоимости чистых активов Фонда.

Надбавка при подаче заявки Управляющей компании — 0%.

Надбавка при подаче заявки Агенту:

- АО ВТБ Регистратор — 0%;

- АО «ОТП Банк» — 0%;

- АО «Банк Интеза»:

- при сумме инвестирования до 300 000 руб.: 1.5%;

- при сумме инвестирования от 300 000 руб. включительно до 1 000 000 руб.: 1%;

- при сумме инвестирования от 1 000 000 руб. включительно и выше: 0.5%.

- Банк ВТБ (ПАО) — 0%;

- АО КБ «Ситибанк»:

- при сумме инвестирования до 1 000 000 руб.: 1.5%;

- при сумме инвестирования от 1 000 000 руб. включительно до 5 000 000 руб.: 1.25%;

- при сумме инвестирования от 5 000 000 руб. включительно и выше: 1%.

При подаче заявки на погашение инвестиционных паев управляющей компании и агентам АО ВТБ Регистратор, АО «ОТП Банк», АО «Банк Интеза», Банк ВТБ (ПАО), расчетная стоимость инвестиционного пая уменьшается на следующую скидку:

- менее 180 дней: 2%;

- от 180 до 365 дней: 1.5%;

- от 365 и более: 1%.

При подаче заявки на погашение инвестиционных паев агенту АО КБ «Ситибанк», расчетная стоимость инвестиционного пая уменьшается на 3%.

Инвестиционные паи Фонда могут обмениваться на инвестиционные паи ПИФов:

- ОПИФ РФИ «ВТБ – Фонд Казначейский»

- ОПИФ РФИ «ВТБ – Фонд Еврооблигаций»

- ОПИФ РФИ «ВТБ – Фонд Сбалансированный»

- ОПИФ РФИ «ВТБ – Фонд Акций компаний малой и средней капитализации»

- ОПИФ РФИ «ВТБ – Фонд Глобальных дивидендов»

- ОПИФ РФИ «ВТБ – Фонд Нефтегазового сектора»

- ОПИФ РФИ «ВТБ – Фонд Еврооблигаций развивающихся рынков»

- ОПИФ РФИ «ВТБ – Фонд Потребительского сектора»

- ОПИФ РФИ «ВТБ – Фонд Предприятий с государственным участием»

- ОПИФ РФИ «ВТБ – Фонд Технологий будущего»

- ОПИФ РФИ «ВТБ – Фонд Электроэнергетики»

- ОПИФ РФИ «ВТБ – Фонд Металлургии»

- ОПИФ РФИ «ВТБ – БРИК»

- ОПИФ РФИ «ВТБ – Фонд Денежного рынка»

- ОПИФ РФИ «ВТБ – Фонд Драгоценных металлов»

- ОПИФ РФИ «ВТБ – Фонд Акций инфраструктурных компаний»

- ОПИФ РФИ «ВТБ – Фонд Смешанных инвестиций»

Преимущества инвестирования с ВТБ

Лучший инвестиционный банк

по версии Global Finance

Минимальные расходы

при совершении сделок

Профессиональная

аналитическая поддержка

Брокерское обслуживание и ИИС

Облигации федерального займа для населения

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040—06492—100000, выдана: 25.03.2003 г. Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка России от 24.12.2018. Подробнее >>

- Содержание сайта и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение Банка ВТБ о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка ВТБ предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. Информация о финансовых инструментах и сделках с ними, в том числе идеи для инвестирования, которая содержит универсальные и общедоступные сведения, подготовлена для широкого круга лиц (включая всех клиентов или часть клиентов определённой категории, потенциальных клиентов) предоставляется обезличенно не на основании договора об инвестиционном консультировании, не является и не должна быть расценена получателями данной информации как индивидуальная инвестиционная рекомендация. Банк ВТБ не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. Банк ВТБ не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

- Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Настоящий документ не раскрывает всех рисков и не содержит полной информации о затратах клиента в связи с заключением, исполнением и прекращением договоров и сделок с финансовыми инструментами. Банк ВТБ не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

- Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк ВТБ выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. Банк ВТБ предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, Банк ВТБ не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов. Информация на Сайте предназначена для распространения только на территории Российской Федерации и не предназначена для распространения в других странах, в том числе Великобритании, странах Европейского Союза, США и Сингапуре, а также гражданам и резидентам указанных стран, находящимся на территории Российской Федерации. Банк ВТБ не предлагает финансовые услуги и финансовые продукты гражданам и резидентам стран Европейского Союза.

- Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров.

- Настоящий Сайт не является консультацией и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении.

- Банк ВТБ прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк ВТБ не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

- Банк ВТБ обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку ВТБ в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

- Банк ВТБ настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк ВТБ является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка ВТБ (далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк ВТБ руководствуется интересами своих клиентов.

- Любые логотипы, иные чем логотипы Банка ВТБ, если таковые приведены в материалах Сайта, используются исключительно в информационных целях, не имеют целью введение клиентов в заблуждение о характере и специфике услуг, оказываемых Банком ВТБ, или получение дополнительного преимущества за счет использования таких логотипов, равно как продвижение товаров или услуг правообладателей таких логотипов, или нанесение ущерба их деловой репутации.

- Термины и положения, приведенные в материалах Сайта, должны толковаться исключительно в контексте соответствующих сделок и операций и/или ценных бумаг и/или финансовых инструментов и могут полностью не соответствовать значениям, определенным законодательством РФ или иным применимым законодательством.

- Банк ВТБ не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов и процессов или других вредных компонентов.

- Любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. Они не обязательно отражают точку зрения Банка ВТБ и могут быть изменены в любое время без предварительного предупреждения.

Все права на представленную информацию принадлежат Банку ВТБ. Данная информация не может воспроизводиться, передаваться или распространяться без предварительного письменного разрешения Банка ВТБ. Банк ВТБ не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте.

http://investprofit.info/check-investfund/

http://www.vtb.ru/personal/investicii/paevye-investicionnye-fondy/fond-akcii/