Чистая стоимость инвестиций формула

Понятие «чистая приведенная стоимость» обычно всплывает в сознании, когда требуется оценить целесообразность тех или иных инвестиций.

Существуют математически обоснованные тезисы, в которых фигурирует концепция (чистой) приведенной стоимости и которых стоит придерживаться всякий раз, когда у вас возникает идея раскошелиться на тот или иной проект.

Чтобы понять, что такое чистая приведенная стоимость, мы детальнейшим образом разберем конкретный (гипотетический) пример.

Для этого нам придется вспомнить некоторые базовые сведения, относящиеся к теме приведенной стоимости, о которой в свое время мы уже вели речь на страницах сайта.

Чистая приведенная стоимость: вступление

Предположим, вам в наследство достался земельный участок стоимостью 23 тыс. долл. Плюс – на банковских счетах «завалялось» тысяч этак 280 «зеленых».

Итого – 303 тыс. долл., которые неплохо было бы куда-то пристроить.

На горизонте замаячил вариант со строительством инвестиционной недвижимости, цена на которую, как предполагают эксперты, через год должна резко устремиться ввысь.

Предположим, стоимость строительства некоего офисного здания составляет приемлемые для нас 280 тыс. долл., а предполагаемая цена продажи уже отстроенного здания – порядка 330 тыс. долл.

Если окажется, что приведенная стоимость 330 тыс. долл. окажется больше объема затраченных вами средств (280 000 долл. + 23 000 долл. = 303 000 долл.), то стоит соглашаться с предложением о строительстве объекта.

При этом разница между обеими величинами и будет той самой чистой приведенной стоимостью, к отысканию которой мы так стремимся.

Для начала, однако, нам придется разобраться с промежуточными расчетами, направленными на установление величины приведенной стоимости будущих доходов.

Как рассчитать приведенную стоимость

Очевидно, 330 тыс.долл., которые мы получим в будущем, стоят дешевле 330 тыс. долл., которыми мы располагаем сегодня. И дело не только в инфляции.

Основная причина такого положения вещей в том, что мы можем имеющиеся 330 тыс. долл. инвестировать в безрисковые финансовые инструменты наподобие банковских депозитов или государственных облигаций.

В таком случае для определения «истинной» стоимости наших 330 тыс. долл. к ним требуется присовокупить еще и процентный доход по соответствующему депозиту (ценной бумаге).

На эту ситуацию можно посмотреть так: сегодняшние 330 тыс. долл. будут стоит в будущем столько же плюс – процентный доход по безрисковым финансовым инструментам.

Мы вплотную приблизились к пониманию одного из важнейших принципов теории инвестирования: деньги СЕГОДНЯ стоят ДОРОЖЕ, чем деньги, которые мы получим ЗАВТРА.

Именно поэтому приведенная стоимость любого дохода в будущем будет МЕНЬШЕ его номинального значения, и чтобы его найти, нужно ожидаемый доход умножить на некоторый коэффициент, заведомо МЕНЬШИЙ единицы.

Обычно этот коэффициент именуется коэффициентом дисконтирования.

Математическая запись нашего постулата будет иметь следующий вид:

PV = DF * C1, где

PV – приведенная стоимость (от англ. present value),

DF – коэффициент (или – фактор) дисконтирования (от англ. discount factor),

C1 – ожидаемый через 1 год доход.

Сущность коэффициента дисконтирования может быть истолкована так: это нынешняя стоимость 1 доллара, который мы рассчитываем получить в будущем. Численно он будет равен следующему отношению:

DF = 1 / (1 + r), где

r – размер вознаграждения (норма доходности), на который вправе рассчитывать инвестор в связи с отсрочкой получения дохода.

Итак, мы готовы к тому, чтобы рассчитать, наконец, приведенную стоимость будущих доходов от наших инвестиций.

Для этого введем в условия задачи размер процентной ставки по безрисковым финансовым инструментам, равный, к примеру, 8 процентам годовых.

В таком случае ставка дисконтирования будет равняться значению дроби 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Приведенную стоимость 330 тыс. долл. мы рассчитаем так:

PV = DF * C1 = 0,926 * 330 000 долл. = 305 580 долл.

Альтернативные издержки

Теперь вспомним, о чем мы вели речь в начале нашего разговора.

Если размер наших инвестиций окажется меньше приведенной стоимости того дохода, на который мы рассчитываем, значит соответствующее предложение является ВЫГОДНЫМ, и его следует принять.

Как видим, 303 000 долл. 0, все «окей», инвестиции оправданны, смело бросаемся в бой.

Если NPV = 0, выбирайте вариант, наименее энергоемкий и наименее рисковый, так как итоговый результат вас мало утешит…

Оценка инвестиций – классификация, расчет объема и эффективности

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Каждый участник процесса инвестирования должен обязательно оценить их эффективность, рассчитать основные показатели и сделать вывод об их выгодности или убыточности.

Классификация

По объекту вложения инвестиции бывают:

- Реальные.

- валовые;

- чистые.

- Финансовые.

В первом случае средства вкладываются в реальное производство для создания материальных и нематериальных активов. К ним относятся: покупка зданий, оборудования, сырья, оформление лицензии и т.д.

Во втором случае вложение осуществляется в финансовые инструменты (ценные бумаги, валюту).

Как рассчитать чистые инвестиции?

Чистые инвестиции – часть валовых.

Рассчитать чистые вложения можно по следующей формуле:

ЧИ = Валовые инвестиции – Амортизация

Валовые инвестиции представляют собой сумму вложений в предприятие, а амортизация – это величина износа основного капитала.

Расчет чистых инвестиций имеет важное значение. Выделяют три случая:

- Если значение ЧИ больше величины амортизации, значит, следует ожидать увеличение капитала.

- Если ЧИ меньше нуля, производство уменьшится, прибыль снизится, а предприятие приблизится к банкротству.

- Если значение показателя равно нулю, то это говорит о том, что компания находится в статическом состоянии, т.е. не ожидается ни роста, ни падения.

Как рассчитать объем инвестиций?

Для оценки эффективности будущих вложений всегда возникает необходимость в определении их объема. Рассчитать данную величину довольно просто, необходимо сложить суммы денежных средств, которые планируется вложить в проект.

Данный показатель складывается из двух видов расходов:

- единовременные или первоначальные, например, на оформление документов, покупку оборудования, приобретение стартовой партии товара;

- регулярные или ежемесячные, например, на аренду помещения, оплату труда, уплату налогов.

Регулярные (ежемесячные) расходы следует суммировать за весь период развития проекта до плановой даты его выхода на самоокупаемость и отнять от данного показателя объем реинвестированных средств.

Как рассчитать эффективность?

Чтобы оценить эффективности вложений используется множество формул. Существуют отдельные формулы для конкретных ценных бумаг, бизнес-проектов и т.д. Значения могут быть абсолютными (в денежном или временном эквиваленте), относительными (в виде коэффициентов, долей и процентов). Далее приведем формулы, которые пользуются особой популярностью при оценке вложений.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) отражает чистую текущую стоимость будущих денежных потоков.

Чем выше NPV, тем лучше. Если показатель меньше нуля, то проект является убыточным, если равен нулю, то проект окупит лишь затраты, но не принесет прибыль.

Для ее расчета нужно найти разницу между будущим доходом и объемом инвестиций с учетом ставки дисконтирования.

Срок окупаемости

Для оценки эффективности также рассчитывается срок окупаемости. Он представляет собой период времени, за который все доходы, появившиеся благодаря инвестициям, покрыли их затраты. Чем меньше данный показатель, тем лучше.

Окупаемость (ROI)

Как рассчитать рентабельность инвестиций? Наиболее подходящим показателем является их окупаемость (ROI). Она представляет собой процентное соотношение, которое показывает рентабельность вложений.

ROI = (Доход – Себестоимость) / Сумма инвестиций * 100%

Доход представляет собой поступления, которые были получены.

Себестоимость – это сумма расходов на создание продукта или оказание услуги.

Чтобы рассчитать сумму инвестиций нужно сложить все денежные средства, которые были потрачены на данный проект.

Если полученный показатель больше 100%, то это говорит о прибыльности вложений, если меньше – об убыточности.

При принятии решения о вложении денежных средств важно рассчитать данные показатели, также желательно провести более подробный анализ. Такой подход поможет снизить риски и найти лучший вариант для инвестирования.

В завершении предлагаем визуально ознакомиться с видео об основных показателях рентабельности инвестиций.

Как рассчитать показатели NPV и IRR в Excel? Финансовый анализ инвестиционного портфеля

В статье будет приведен расчет показателей эффективности проекта, с учетом дисконтирования.

- ЧДД или чистый дисконтированный доход от инвестиционного проекта;

- Внутренняя норма доходности.

Рассмотрим эти два показателя подробнее и рассчитаем пример работы с ними в Excel.

Что такое NPV

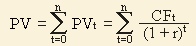

Net Present Value (NPV, чистый дисконтированный доход) – один из самых распространенных показателей эффективности инвестиционного проекта.

Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Метод расчета NPV:

- Определяем текущую стоимость затрат (инвестиции в проект)

- Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

- CF – денежный поток;

- r – ставка дисконта.

3. Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход – NPV.

NPV=PV-Io (1)

NPV показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке.

Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

CF – денежный поток;

I — сумма инвестиционных вложений в проект в t-ом периоде;

r — ставка дисконтирования;

n — количество периодов.

Internal Rate of Return (Внутренняя норма доходности, IRR) определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

- CF – денежный поток;

- I — сумма инвестиционных вложений в проект в t-ом периоде;

- n — количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).

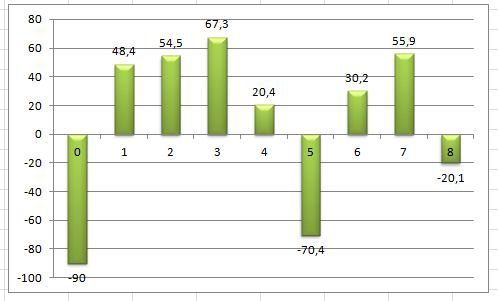

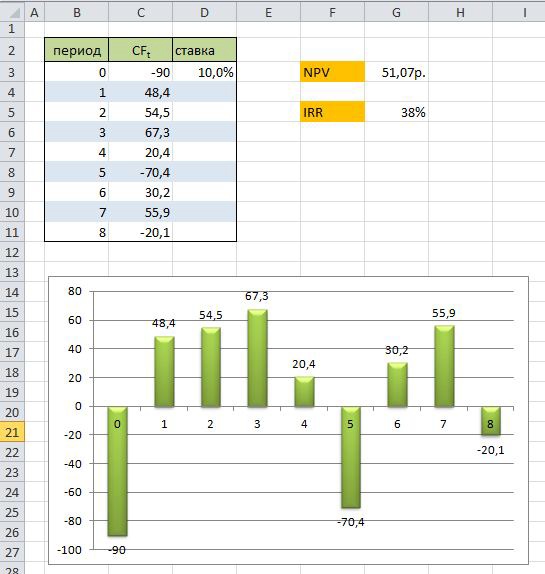

Пример расчета NPV в Excel

В MS Excel 2010 для расчета NPV используется функция =ЧПС().

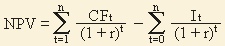

Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 90 тыс. руб., и денежный поток которого распределен по времени рис 1. , и ставка дисконта равна 10%.

Рассчитаем показатель NPV по формуле Excel:

=ЧПС(D3;C3;C4:C11)

D3 – ставка дисконта;

C3 – вложения в 0 периоде (наши инвестиционные затраты в проект);

C4:C11 – денежный поток проекта за 8 периодов.

В итоге показатель чистого дисконтированного дохода равен 51,07 >0, это говорит о том, что в проект стоит инвестировать.

Расчет IRR в Excel

Для определения IRR в Excel используется встроенная функция

=ЧИСТВНДОХ()

Но так как у нас в примере данные поступали в равные интервалы времени можно использовать функцию =ВСД(C3:C11)

Доходность вложения в проект равна 38%.

В завершение картинка финансового анализа проекта целиком.

Узнай о других возможностях Excel на курсе «Excel Academy» от SF Education!

http://sprintinvest.ru/chto-takoe-chistaya-privedennaya-stoimost-npv

http://profin.top/investitsii/kak-rasschitat-investitsii.html

Как рассчитать показатели NPV и IRR в Excel? Финансовый анализ инвестиционного портфеля