Что такое ПИФы: определение, виды и механизм работы

Если вы начинающий инвестор и не собираетесь использовать только банковский депозит для приумножения капитала, то рынок дает много возможностей. Одна из них – ПИФы (паевые инвестиционные фонды). Активно рекламируются управляющими компаниями в качестве безопасного и надежного инструмента для новичка, который не хочет детально вникать в биржевую торговлю. Но такой ли он на самом деле? Давайте разберемся, что такое ПИФы, как они работают, и выгодно ли их покупать.

Определение и механизм

ПИФ простыми словами – инвестиционный инструмент на принципах доверительного управления, который представляет собой портфель (пирог, коробку, корзину), состоящий из имущества инвесторов для его вложения в акции, облигации, товары, недвижимость и т. д. с целью сохранения и приумножения. Не является юридическим лицом.

ПИФ – это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные к покупке по законодательству. УК может действовать только в рамках разработанных правил под строгим контролем Центробанка.

- Пайщики – инвесторы, которые вложили деньги или другое имущество (ценные бумаги, недвижимость и пр.) в ПИФ путем покупки паев. Они владеют имуществом фонда в доле, равной купленному паю. Пайщики не указывают руководителям, что купить на эти деньги. Они просто доверяют им воспользоваться передаваемым в управление имуществом и надеются заработать на этом.

- Управляющая компания (УК) – организация, которая принимает решение о создании ПИФа, осуществляет доверительное управление имуществом в интересах пайщиков, принимает решение о покупке и продаже активов и возвращает деньги участникам по их требованию.

- Депозитарий – организация, которая хранит имущество фонда и следит за законностью сделок. Без его подписи нельзя совершить операции по покупке и продаже.

- Банк России осуществляет надзор и контроль за всеми участниками инвестиционного процесса.

- Регистратор ведет реестр пайщиков и фиксирует их права собственности.

- Оценщики оценивают имущество, которое передается в ПИФ.

Механизм работы ПИФа:

- Инвестор выбирает УК и интересующий его фонд из множества существующих на рынке. О критериях выбора мы поговорим позже. Изучает Правила доверительного управления (ПДУ), в которых прописаны условия сотрудничества.

- Передает свое имущество (чаще всего деньги) в фонд, покупая пай. В ПИФе имущество одного пайщика объединяется с имуществом других участников, и образуется общее имущество, которое принадлежит каждому на праве общей долевой собственности. Пай – это именная ценная бумага, которая и фиксирует это право.

- УК покупает ценные бумаги и иное имущество на имеющиеся у него в управлении средства. Специалисты компании по фондовому рынку анализируют, прогнозируют, рассчитывают и принимают решение, куда выгоднее всего вложить деньги пайщиков. В идеале приобретенные УК активы должны приносить доход, который выражается в увеличении стоимости пая. Но гарантировать его никто не может.

- В зависимости от типа фонда пайщик может продать свои паи частному лицу по договору или на фондовой бирже, погасить в УК в любой рабочий день или в определенный период времени.

Первые фонды появились еще в 1924 году в США. Но только в 50-е годы они стали по-настоящему популярными, а до этого инвесторы только присматривались к новому инструменту. Сегодня набирают обороты индексные фонды (ETF), которые уже составили серьезную конкуренцию ПИФам.

В законе об инвестиционных фондах выделяют следующие виды ПИФов:

- Открытый – фонд с неограниченным количеством участников. Покупку и продажу управляющей компании пая можно осуществить в любой рабочий день. Доходность ОПИФов может быть ниже других видов, потому что УК вкладывает средства в высоколиквидные активы, чтобы иметь возможность вернуть деньги по первому требованию пайщика.

- Закрытый – войти в такой фонд можно только в день его образования или в дополнительное время выдачи паев, а выйти и погасить их до истечения срока действия договора нельзя. Как правило, имеют высокий порог входа и доступны крупным инвесторам. Создаются для определенных целей, например, инвестирование строительства недвижимости.

- Интервальный связан с покупкой и продажей паев в определенные интервалы времени, но не реже 1 раза в год. В отличие от открытых могут позволить себе более рискованные вложения, т. к. нет необходимости быть всегда готовым к погашению.

- Биржевые – ПИФы, которые торгуются на фондовой бирже. Яркий представитель, который все больше и больше захватывает инвестиционный рынок и рекомендуется финансовыми экспертами для использования новичками, – ETF.

- Комбинированный появился в 2016 году. В него включают любое имущество, кроме денег: недвижимость, ценные бумаги, антиквариат, товары, драгоценные металлы и т. д. Активы хранятся в депозитарии.

В открытые и интервальные ПИФы инвесторы могут вкладывать только деньги. В закрытые и биржевые – деньги и иное имущество (ценные бумаги, недвижимость и пр.).

По объектам вложения средств различают ПИФы:

- акций;

- облигаций;

- смешанные;

- денежного рынка;

- товаров (недвижимость, золото);

- индексные.

Вознаграждения УК

Управляющая компания управляет имуществом не бесплатно. Зарабатывать помогают пайщики, поэтому чем их больше, тем богаче компания:

- Надбавка – комиссия, которую берет УК при покупке инвестором пая. Ее размер может быть до 1,5 % от суммы сделки. Например, цена пая 1 000 руб. Но вы его купите за 1 015 руб.

- Скидка – комиссия при погашении пая, может быть до 3 %. Конкретный размер зависит от срока владения ценной бумагой.

- Расходы на управление – вознаграждение самой УК, оплата услуг депозитария, регистратора, аудитора, оценщика (до 5 % от СЧА).

Расчет доходности

Еще раз акцентирую ваше внимание на том, что доходность ПИФа негарантированная. Вложение в покупку паев – рискованные инвестиции. Вы можете заработать значительно больше, чем инфляция или депозит в банке, но можете получить 0 или уйти в минус.

Цена пая меняется ежедневно, зависит от активов, в которые УК вложила имущество пайщиков. Все стороны сделки заинтересованы, чтобы стоимость росла. В открытых фондах рыночная цена публикуется ежедневно, в биржевых ее можно отследить в режиме реального времени на сайте Мосбиржи. Закрытые и интервальные публикуют информацию о цене реже, раз в месяц.

Базовые показатели ПИФа:

- Стоимость чистых активов (СЧА) – это стоимость имущества, рассчитывается как разность между стоимостью активов и стоимостью предстоящих платежей. Зависит от изменения цены активов, входящих в фонд, и от количества пайщиков.

- Расчетная стоимость пая – отношение СЧА к количеству паев. В зависимости от того, как изменяется цена активов, образующих данный фонд, так меняется и расчетная стоимость ценной бумаги.

Инвестор зарабатывает на ПИФе при продаже своих паев. Нельзя забывать о налогах. Резиденты РФ платят 13 % с полученной прибыли при продаже, нерезиденты – 30 %. Но есть льготы: если вы владеете паями 3 и более лет, а прибыль не превышает 3 млн рублей, налог не взимается.

Рассмотрим на примере, как рассчитать доход инвестора.

У вас есть капитал 500 000 руб. Вы решили вложить их в ПИФ. Стоимость 1 пая – 1 000 руб., но при покупке УК взяла комиссию в 1 %. Следовательно, вы приобретете:

500 000 / (1 000 * 1,01) = 495 паев

Налогообложение будет зависеть от того, как быстро вы решите продать ценные бумаги. Если через 2 года, то придется заплатить НДФЛ 13 %. Допустим, стоимость пая выросла и стала равна 1 300 руб., а комиссия при продаже УК – 1 %.

Тогда ваша прибыль составит:

495 паев * 1 300 руб. * 0,99 = 637 065 руб.

637 065 – 500 000 = 137 065 руб.

Налог = 137 065 * 0,13 = 17 818,45 руб.

Таким образом, на руки вы получите: 637 065 – 17 818,45 = 619 246,55 руб.

Фактическая доходность = (619 246,55 – 500 000) / 500 000 * 100 % = 23,8 %

Если вы гасите свои паи через 3 года, тогда не платите НДФЛ, и доходность будет выше.

Критерии выбора фонда

Разберемся, с чего начать выбор фонда.

Шаг 1. Определите срок, на какой вы хотите вложить деньги. Если они могут вам понадобиться в любой момент, тогда лучше выбирать открытые или биржевые фонды. Если в течение 5 и более лет вы не планируете погашать паи, тогда можете вложить в интервальные или закрытые. Риски выше, но и доходность больше.

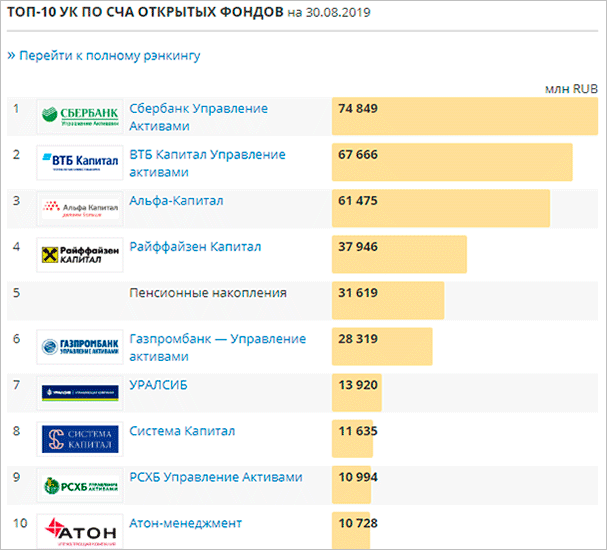

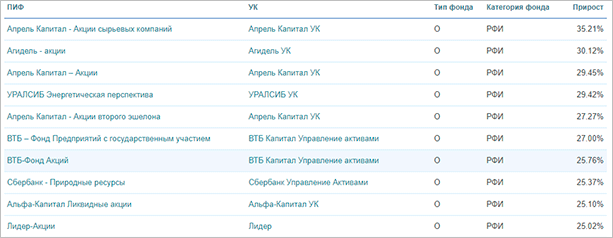

Шаг 2. Изучите рейтинги УК и конкретных фондов по СЧА, доходности, размеру комиссий. Я предлагаю для анализа несколько рейтингов по состоянию на август – сентябрь 2019 года. Еще больше информации на сайте НАУФОР (Национальная ассоциация участников фондового рынка). Сравнение нескольких фондов между собой можно провести с помощью фильтра.

Важно! Разница в комиссии даже в 1 – 2 % может серьезно сказаться на ваших доходах.

Топ-10 фондов по доходности за 5 лет.

Топ-10 фондов по СЧА.

Шаг 3. Изучите активы, которые приобретает УК на деньги пайщиков. Оцените свою готовность к риску и выберите консервативные, умеренные или агрессивные фонды.

Шаг 4. Проверьте лицензию УК на сайте Центробанка.

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

Итак, преимущества ПИФов:

- Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства. В этом случае риск потерять свои средства минимальный.

- Невысокий порог входа, что немаловажно для начинающего инвестора.

- Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

- Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

- Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

- Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

Паевой инвестиционный фонд — что это, в чем плюсы и возможные риски

Паевой инвестиционный фонд (ПИФ) является простым и понятным инструментом, и самым распространённым в мире способом инвестирования для физических лиц. Перед тем, как вложить туда свои деньги, нужно разобраться, что такое ПИФы и как они работают, так как степень доходности и рисков напрямую зависит от правильности выбора управляющего фонда. Чаще всего инвестиционные фонды выбирают лица, которым некогда самим управлять своими вложениями, или не имеющие достаточных знаний в этой сфере деятельности.

Определение понятия ПИФ

Паевой инвестиционный фонд – это модель инвестирования, которую формирует коллективное участие физических лиц (пайщиков). Целью этой финансовой организации является получение дохода от совместных вложений, которые объединены в фонд, а также дальнейшее распределение дивидендов между всеми пайщиками в соответствии с вложенными средствами.

Простыми словами, ПИФ представляет собой огромный кошелёк, в котором находятся деньги разных пайщиков. Деньги не просто лежат в кошельке, а вкладываются в различные активы. Денежные средства инвестируются в облигации разнообразных компаний или в государственные ценные бумаги. Если управляющие работают грамотно, активы постепенно дорожают. Значит, увеличивается и стоимость пая, и прибыль инвестора. Кроме этого, пайщикам по облигациям выплачиваются проценты (купонные выплаты).

Вложения в ПИФы осуществляются приобретением определённых паёв (долей). Физическое лицо может купить пай или несколько паёв, которые можно продавать, покупать или закладывать. Стоимость пая в идеале должна расти. Через определённое время можно погасить пай по более высокой цене, чем при приобретении, и получить доход. Средства ПИФа находятся в распоряжении специальной финансовой организации – управляющей компании (УК), принимающей решения, какие именно активы приобретать, и когда их покупать или продавать.

Штат сотрудников фонда состоит из специально обученных людей:

- Финансовых аналитиков.

- Трейдеров (профессионально занимающихся куплей/продажей ценных бумаг на бирже).

- Профессиональных управляющих фондами.

Ответственность за результаты финансовых операций лежит на портфельном управляющем, имеющем опыт работы на фондовых рынках. Принцип деятельности ПИФа состоит из следующих этапов:

- создание фонда управляющей компанией, определения сферы инвестиций и стратегии получения дохода (низкие, средние или высокие риски);

- выбор инвестором подходящего фонда и приобретение паёв. Тем самым инвестор передаёт управление своими средствами ПИФу;

- вложение сформированного капитала пайщиков в различные активы с учётом выбранной стратегии;

- получение инвестором прибыли.

Специфика работы ПИФов

Паевые инвестиционные фонды осуществляют деятельность в соответствии с внутренними правилами и положениями. Этими правилами строго регламентируются условия и требования, на основании которых инвесторы доверяют свои средства управляющей компании. УК в обязательном порядке должна иметь лицензию, разрешающую подобную деятельность и дающую право распоряжаться собственностью ПИФов. Разрешение выдаёт орган Федеральной комиссии по рынку ценных бумаг. УК вправе организовать несколько паевых фондов.

Видео по теме:

Получив разрешающую лицензию, управляющая организация обязательно подписывает договор о совместной работе и сотрудничестве с:

- Депозитарием.

- Независимым оценщиком.

- Аудитором.

- Регистрирующим органом.

Кроме этого, управляющей компании необходима регистрация в соответствующей госструктуре и особое разрешение – Проспект эмиссии паёв. Только когда УК пройдёт всю процедуру регистрации и постановки на учёт можно начинать работать. Один из начальных этапов работы управляющей организации – первично разместить паи. При этом УК должна собрать наименьшую сумму капиталовложений. В обратном случае паевой фонд ликвидируется, и вкладчикам возвратят денежные средства.

Государством строго контролируется деятельность ПИФов с помощью соответствующего органа – ФКЦБ.

Кроме того, деятельность управляющей компании контролируется:

- специализированным депозитарием, который ведёт учёт имущества фондов и осуществляет контроль за тем, чтобы их деятельность велась в соответствии с законодательством и интересами вкладчиков, им же одобряются все сделки;

- центробанком России, в который депозитарий и управляющие компании отправляют отчёты. Кроме того, проверяется соответствие сделок нормам законодательства, и защищаются интересы пайщиков.

Виды ПИФов

Существует несколько классификаций паевых инвестиционных фондов. Самая распространённая делит их на три вида:

| Вид ПИФа | Описание |

| Открытый | Является структурой, дающей право свободно приобретать и продавать паи, при этом не ограничивает величину капиталовложений и количество вкладчиков. Фонд инвестирует в активы с высокой ликвидностью, к примеру, в государственные и муниципальные облигации и т. п. |

| Закрытый | Отличается тем, что сформировавшиеся паи можно купить только когда фонд организуется и создаётся. В этом случае паи не выкупаются, исключения бывают при выдвижении претензий к УК. Продать паи можно лишь при закрытии фонда |

| Интервальный | Паи реализуются и выкупаются в конкретные временные промежутки (несколько раз в течение года) |

Кроме того, типы ПИФов разделяют по структуре:

- Для опытных вкладчиков (квальные). Являются вариантом для квалифицированных инвесторов, которые соглашаются вложить деньги в инвестиции с большими рисками и высоким потенциальным доходом. Такие пайщики оказывают влияние на крупные сделки ПИФа с помощью инвестиционного комитета.

- Для начинающих вкладчиков. Считаются оптимальным вариантом для новичков в инвестировании. Подобные фонды включают простые инструменты с меньшими рисками, а вкладчики не влияют на принятие решения УК.

ПИФы классифицируются по направлению деятельности и специализируются на:

- облигациях;

- акциях;

- еврооблигациях;

- недвижимости;

- золоте;

- смешанной форме.

Фонды, специализирующиеся на стартап-проектах осуществляют деятельность в инновационных областях. Существуют ПИФЫ, работающие на ипотечной или валютной бирже, в сфере промышленности или искусства. Есть фонды, чья специализация – вложения в «голубые фишки», ценные бумаги компаний гигантов. Другие отдают предпочтение инвестициям в начинающие компании.

Как начать инвестировать в ПИФы

Для того, чтобы заработать на ПИФах, нужно для начала обратить внимание на следующие критерии:

- Наличие свободной суммы для инвестирования.

- Длительность инвестиции.

- Степень рисков.

Относительно рисков чаще всего ПИФами предлагается три варианта стратегии с разной степенью возможных рисков и доходов:

- низкой;

- средней;

- высокой.

При выборе нужно сравнить разные ПИФы по некоторым характеристикам:

- Доходность за разные периоды времени (лучше не за год, а за 3-4 года).

- Активы, в которые они вкладывают инвестиции.

- Надбавки и скидки, которые используются при купле/продаже паёв.

- Объём привлечённых средств и стоимость чистых активов.

Стоит проверить на сайте Банка России, входит ли ПИФ в Госреестр ПИФов. Подробную информацию о ПИФах разместила на своём официальном портале Национальная Ассоциация участников фондового рынка. Здесь можно уточнить, какая УК управляет определённым ПИФом и сравнить доходность фондов за период до пяти лет. Кроме этого, на сайте предусмотрен фильтр, позволяющий сравнивать определённые типы фондов.

Не лишним будет выяснить всю информацию по управляющей компании выбранного фонда:

- проверить наличие лицензии (на сайте Банка России). Здесь же можно ознакомиться с нормативными актами, регулирующими деятельность УК;

- изучить в какие активы инвестируются средства. Инвестиционная декларация должна содержать описание возможных активов, ограничения их выбора и риски;

- узнать сумму вознаграждения УК и расходов, оплачиваемых за счёт фонда.

Приобрести паи можно в управляющей компании, у компании-агента (обычно это банк) или с помощью брокера на фондовой бирже. Аналогичным образом можно продавать паи.

Положительные стороны ПИФов

Паевые инвестиционные фонды имеют ряд преимуществ:

| Преимущество | Комментарий |

| Доступность | Начальный вклад в ПИФ может быть небольшим – даже 1 000 руб. |

| Открытость информации | Информация о составе и структуре управляющих компаний имеется в открытом доступе |

| Удобство для вкладчика | Отпадает необходимость самостоятельного управления инвестициями, анализа рынка, диверсификации активов |

| Профессионализм | Денежные средства инвесторов находятся в управлении экспертов по инвестициям |

| Вероятность высокого дохода | Доходы от вложений в ПИФ могут оказаться выше доходов по депозитному счёту |

| Низкий уровень издержек | Если сравнивать вложения в ПИФы и самостоятельное инвестирование, при инвестициях в фонды затрат будет меньше. Фонд является крупным инвестором и управляет средствами на более выгодных условиях |

| Высокая ликвидность | Паи, приобретённые в открытых фондах, продаются в любое время и без потерь |

| Защищённость инвестиций | УК не может дёшево распродавать активы с целью обанкротить фонд. Подобную сделку не одобрит депозитарий. Даже несколько подозрительных финансовых операций могут разрушить репутацию управляющего фонда |

| Льготное налогообложение | Рост стоимости активов ПИФа не облагается налогом на прибыль. НДФЛ (подоходный налог) нужно будет заплатить, если вкладчик заработает на паях больше 3 млн. р. в год или решит продать паи раньше 3-х лет с момента покупки |

| Возможность менять УК | Пайщик может поменять УК или переводить средства в ПИФы внутри одной управляющей компании |

Возможные риски

Можно с уверенностью сказать: кто не рискнёт, тот не получит прибыль от пая. Главными рисками при этом считаются:

- Вложения не застрахованы. Основным отличием паевых фондов от депозитов в банках является тот факт, что паи не страхует государство, даже если они приобретаются в банке.

- Доходность не гарантирована. Инвестиционная деятельность на фондовых рынках чаще всего связана с рисками. Случались ситуации, когда падал весь фондовый рынок и даже самые надёжные акции теряли стоимость. Если ПИФ вкладывал деньги в акции, паи также становились дешевле. Чем выше вероятная доходность определённого актива, тем больше рисков.

Кроме этого, ПИФы имеют ещё несколько недостатков:

- закрытые квальные ПИФы принимают пайщиков с очень большими капиталами;

- комиссии повышаются, так как ужесточаются требования Центробанка к УК;

- УК платит деньги за работу оценщику, аудитору, регистратору, депозитарию. Это может влиять на их решения там, где это не противоречит законодательству;

- у управляющей компании или депозитария могут отозвать лицензию. Вкладчику придётся искать новую УК или ждать, пока у управляющего будет новый депозитарий.

Если Вы, как инвестор считаете, что Ваши права нарушены, то можете подать жалобу в Центральный Банк России. Этим мегарегулятором контролируется деятельность всех финансовых организаций, в том числе паевых инвестиционных фондов и управляющих компаний.

Всё про паевые инвестиционные фонды: зачем нужны, примеры, сколько и как можно на них заработать, советы по выбору

11 февраля 2020

В этой статье я подробнейшим образом расскажу о том, что такое паевой инвестиционный фонд. В каких организациях образуются, какие виды таких инструментов могут встречаться? Сколько можно заработать на инвестициях в ПИФы?

Помимо этого, множество других актуальных вопросов, а в конце дам советы по выбору паевых инвестиционных фондов и раскрою статистику самых доходных инструментов на данный момент.

Что такое ПИФ и зачем он нужен

Такие инструменты служат, чтобы предоставить участникам рынка возможность инвестировать небольшие суммы в профессионально управляемые портфели ценных бумаг или иных активов за счет покупки пропорциональных долей (паев).

Простой пример. Чтобы инвестору воспроизвести весь индекс Московской биржи, понадобиться пара миллионов рублей для покупки всех в него входящих акций.

С помощью ПИФа можно инвестировать в данный индексный портфель с одной тысячей рублей, а иногда и со 100 рублей, но при этом все ребалансировки активов в рамках инвестиционной стратегии будут делать профессионалы компании, выпустившей в обращение такой паевой инвестиционный фонд.

Пример ПИФов

В качестве наглядности я продемонстрирую, как устроены два реальных паевых инвестиционных фонда от компании «Сбербанк» и «Альфа капитал».

«Сбербанк – Фонд акций «Добрыня Никитич» — инвестиции в акции российских эмитентов, которые, по мнению управляющих организаций, представляют наибольший потенциал к росту.

10 крупнейших позиций в этом ПИФе занимают акции следующих компаний:

- Сбербанк — 14,1%;

- Лукойл — 13,3%;

- Газпром — 12,6%;

- ГМК Норникель — 7,0%;

- Роснефть — 5,7%;

- Яндекс — 5,1%;

- Новатэк — 4,9%;

- Сургутнефтегаз преф — 4,1%;

- Татнефть — 4,0%;

- Алрос — 3,6%.

«Альфа–Капитал Облигации Плюс» — инвестиции в диверсифицированный портфель облигаций. Структура паевого инвестиционного фонда включает корпоративные бонды следующих эмитентов:

- ПАО «НК «Роснефть» —12,70%;

- ПАО АФК «Система» — 8,90%;

- ПАО «ГТЛК» — 7,90%;

- Минфин РФ — 7,30%;

- ООО «Газпром капитал» — 6,90%;

- АО «БСК» — 5,90%;

- АО «Транснефть» — 5,40%;

- АО «Россельхозбанк» — 5,30%;

- АО «ТКХ» — 4,60%;

- ООО «Сэтл Групп» — 4,10%;

- прочие — 31,00%.

Кто создает ПИФы

Паевые инвестиционные фонды могут выпускаться управляющими компаниями.

При этом организация напрямую не владеет имуществом фонда, а только управляет им, что предоставляет этим инструментам большую надежность, ведь банкротство какой-то конкретной управляющей фирмы не повлечет потерю инвестиций.

Т.е. всем имуществом на самом деле владеют именно пайщики, а финансовая компания исключительно осуществляет посреднические услуги по управлению портфелем.

Кто может стать пайщиком

В большинстве случаев пайщиком может стать любой частный инвестор, физическое или юридическое лицо, желанием которого является приобретение данного инструмента. Каких-то существенных ограничений в этом вопросе не установлено.

Однако в редких случаях все же могут выпускаться некоторые специальные структурные продукты, которые доступны для покупки исключительно квалифицированными инвесторами. Например, к таким относятся «кредитные» паевые инвестиционные фонды, с предоставлением в виде займов собственных средств фонда.

Кем регулируются

В первую очередь, в нашей стране паевые инвестиционные фонды подпадают под регуляторную функцию Центрального банка РФ.

Таким образом, главный мегарегулятор страны сначала лицензирует управляющие компании, а после осуществляет постоянный надзор за их деятельностью.

Как происходит привлечение инвесторов

Привлечением инвесторов занимается управляющая компания, которая сформировала тот или иной паевой инвестиционный фонд.

Капитал такого фонда может полностью состоять из привлеченных у инвесторов средств.

Заключение договора и согласие на доверительное управление происходит посредством покупки инвестиционных паев. А правом подтверждения на владение определенным инвестиционным паем будет являться выписка из реестра.

Как формируется прибыль

Прибыль формируется таким же способом, как и при владении реальными финансовыми активами напрямую.

Т.е. это совокупность прироста/снижения курсовой стоимости и полученных дивидендов/купонов или иных выплат по активам входящим в паевой инвестиционный фонд.

При этом все доходы, полученные по ценным бумагам, непрерывно капитализируются и отражаются в дальнейшей стоимости самого ПИФа.

Различают три основных вида паевых инвестиционных фондов:

- открытые;

- закрытые;

- интервальные.

Далее расскажу о специфике каждого из них подробнее.

Открытые

Главной отличительной чертой открытых паевых инвестиционных фондов являться тот факт, что инвестор имеет возможность купить/продать такой структурный продукт в любой из рабочих дней.

Реализуется он по его рыночной стоимости через управляющую компанию, которая обслуживает обращение конкретного паевого фонда.

Закрытые

В свою очередь, реализовать свою долю в закрытом паевом инвестфонде можно только по истечению контракта на доверительное управление.

Интервальные

Интервальные ПИФы имеют установленные правила, которые определяют возможность покупки или продажи пая в определенные промежутки времени на протяжении всего срока обращения данного инструмента.

Как правило, периодичность таких операций составляет раз в квартал или полугодие.

Самый выгодный вид

Если говорить кратко, то инвестору выгоднее покупать именно открытые паевые инвестиционные фонды, так как он может пользоваться ликвидностью данных структурных продуктов.

Это значит, что у него всегда есть возможность купить или продать ПИФ, корректируя свои позиции относительно рыночной конъюнктуры или просто высвобождая свои средства в случае финансовой необходимости.

Паевые инвестиционные фонды часто разделяются относительно базовых активов, которые в него входят.

Таким образом, ПИФы могут различаться относительно следующих инвестиционных инструментов:

- акции;

- облигации;

- смешанный тип;

- денежный;

- индексы;

- закладные по ипотеке;

- объекты недвижимости;

- венчур;

- рентные инвестиции;

- кредиты;

- художественных или культурные ценности;

- ПИФы фондов.

Я дам характеристики по каждому из этих вариантов паевых инвестиционных фондов.

Акций

Паевые инвестиционные фонды такого типа включают в себя большую часть акций фондового рынка и меньшую других ценных бумаг. Структура таких ПИФов должна соответствовать правилу, что более половины портфеля состоит из акций, а на долю облигаций приходится менее 40% .

Такие инструменты хорошо подходят инвесторам, толерантным к риску.

Облигаций

В подобных структурных продуктах доля облигаций должна составлять не менее 50% от портфеля. При этом доля акций в таких ПИФах ограничена 40% .

В первую очередь такой паевой инструмент лучше подойдет консервативным инвесторам.

Смешанных инвестиций

В данном случае структура паевого инвестиционного фонда полностью зависит от решений управляющей компании и не ограничивает долю того или иного финансового актива в портфеле.

Такие продукты могут оперативно реагировать на изменение рыночной конъюнктуры, так как управляющие имеют возможность балансировать позиции в портфеле в зависимости от внешних факторов, выбирая большее количество акций или облигаций в разные периоды.

Денежного рынка

ПИФы денежного рынка являются аналогами вклада в банке. Они позволяют инвесторам размещать деньги на непродолжительный период, обеспечивая им схожую доходность с депозитными ставками.

Индексные

Такие фонды, как правило, повторяют структуру какого-либо индекса. Например, это может быть индекс Московской биржи РТС, MSCI Russia, американский S&P500 или лондонский FTSE.

Важно, что данные инструменты также повторяют все пропорции, установленные каким-либо индексным провайдером. По сути, работа управляющей компании тут минимальна и сводится только к копированию конкретного портфеля ценных бумаг.

Ипотечные

Ипотечные паевые инвестиционные фонды позволяют участникам рынка инвестировать в портфели из закладных по ипотечным кредитам.

Главный доход в таких бумагах формируется за счет процентных выплат от заемщиков.

Недвижимости

Целью данного типа паевых инвестиционных фондов является покупка объектов недвижимости и прав на недвижимость для извлечения прибылиот аренды, а также дохода при реализации объектов за счет прироста их стоимости.

Такие продукты ориентированы на участников рынка, предпочитающих осуществлять долгосрочные инвестиции.

Венчурные

Одни из самых рискованных паевых инвестиционных фондов. Эти инструменты включают в себя большой набор из инвестиций в различные венчурные и стартап-проекты.

Рентные

Рентные ПИФы очень похожи по своей сути на паевые инвестиционные фонды недвижимости.

Однако их отличительной чертой является то, что они могут включать в себя инвестиции в недвижимость находящуюся в фазе незаконченного строительства.

Кредитные

Кредитный ПИФ включает в свою структуру денежные требования, определенные договорами займа или кредитования. При этом в качестве подобного займа могут выступать и собственные деньги инвестиционного фонда. Таким образом, управляющая компания может не только приобретать кредитные требования, но и сама являться кредитором.

Художественных ценностей

Данный тип ПИФов может включать в себя различные художественные и культурные ценности, к примеру, картины, старинные монеты, антиквариат, иконы и т. д.

Прибыль по такому инструменту формируется за счет двух направлений:

- покупки/продажи культурных ценностей;

- организации выставок и подобных мероприятий.

ПИФы фондов

Плюсом подобных инструментов является широкая диверсификация, минусом же выступают двойные издержки по управлению.

Преимущества и недостатки

Среди преимуществ паевых инвестиционных фондов можно выделить:

- профессиональное управление;

- приемлемая диверсификация;

- большой выбор инструментов;

- низкий минимальный порог инвестиций;

- высокая надежность и контроль со стороны банка России.

С другой стороны, недостатками данных продуктов является:

- издержки, связанные с финансовыми услугами управляющих;

- высокие комиссии;

- низкая ликвидность;

- налоги.

Можно ли заработать с помощью ПИФов, если не разбираешься в финансовых инструментах

Безусловно, можно. Для этого управляющие компании и осуществляют свою деятельность.

Менеджеры и аналитики финансовых организаций профессионально занимаются выбором активов, которые впоследствии формируют паевой инвестиционный фонд. При этом они в постоянном режиме следят и оперативно реагируют на изменение рыночной ситуации, что позволяет клиентам не беспокоиться о качестве подобных продуктов.

Возможно, выбрать самостоятельно 5–10 лучших акций или облигаций может быть более прибыльным мероприятием, но при отсутствии должных компетенций лучше предоставить задачу по формированию портфелей профессионалам. А клиентам только нужно принять решение по поводу своего рискового профиля и приобрести соответствующий структурный инструмент.

Доходность и риски

Доходность и риск — это вещи почти всегда взаимосвязанные, поэтому все зависит от того, какой актив лежит в базе того или иного паевого инвестиционного фонда.

Что касается доходности, теоретически показатели возврата средств от вложений в венчурные ПИФы может быть выше, чем у инструмента, в составе которого превалируют акции, а тот, в свою очередь, может обеспечить потенциально большую доходность, чем ПИФ, состоящий целиком из облигаций.

С другой стороны, риски в этих инвестициях будут нарастать зеркальным образом, увеличиваясь от облигационного паевого инвестиционного фонда к вложениям в портфели акций или в отдельные компании.

Расходы пайщиков

Первостепенными обязательными расходами, возлагающимися на плечи пайщиков, являются вознаграждение управляющего менеджера и издержки, связанные с операционной деятельностью по управлению активами паевого фонда (депозитарий, регистратор, аудитор и т. д.).

Помимо этого, с полученных доходов от владения ПИФом инвестору необходимо отчислять налоги. Для физически лиц ставка составляет 13% от суммы дохода.

Комиссии

Комиссии за управление паевым инвестиционным фондом взимаются на нескольких этапах взаимодействия с финансовыми посредниками:

- Комиссия при приобретении. В зависимости от конкретной управляющей компании она может составлять от 0,5 до 3 % .

- Комиссия за выход или скидка. Финансовая организация взимает некоторую ставку за выкуп ПИФа у своего клиента. Как правило, ее размер может варьироваться от 0,5 до 3% .

- Комиссия за управление. Данные издержки взимаются в виде фиксированной ежегодной суммы и зависят от стоимости чистых активов клиента.

Для примера я предоставлю расчет издержек в «ОПИФ облигаций Илья Муромец» от Сбербанка.

Предположим, что я инвестировал 1000 рублей ровно на год и получил бы доходность за этот период равную 100 руб. По сути это 10%, что намного выше ставки по депозиту, вроде бы выгодная операция.

Но если из этого расчета убрать даже самые минимально необходимые комиссии и налоги, то на самом деле я получу следующие результаты:

| Инвестированная сумма | 1000 рублей |

| Срок владения паями | 365 дней |

| Сумма комиссии при приобретении | 10,00 (1%) |

| Сумма комиссии при погашении | 11,00 (1%) |

| Сумма налога | 10,27 рублей (13% НДФЛ) |

| Итоговый результат, после продажи паев и вычета комиссий и налогов | 1 068,73 рубля |

Как видно из расчета, моя доходность даже при одних из самых лояльных комиссионных издержек, вместо привлекательных 10, превратилась в 6,87%.

Подводные камни

Первый подводный камень, о котором работники управляющих организаций с неохотой рассказывают в рекламных предложениях своим потенциальным клиентам, — это высокие комиссии. Об их размере и порядке расчета я подробно рассказал выше.

Второй камень связан, с тем, что убытки не амортизируют комиссионные издержки, т.е. управляющая компания все равно потребует с клиента все издержки, даже если по самому ПИФу будет получен убыток.

Это значит, что если паевой инвестиционный фонд за период владения принес убыток в размере 5%, то комиссии от первоначальной суммы в 1,5% и 1,5% от стоимости при продаже увеличит потери клиента на 2,925%, в итоге отрицательный результат составит почти 8, вместо 5%.

Третий аспект — это недостаток информационного раскрытия. Дело в том, что точную структуру паевого инвестиционного фонда управляющие компании выкладывают только в определенные периоды времени, в основном один раз за квартал. В остальные моменты клиент, по сути, не может узнать, в какие активы он сейчас инвестирует.

И последний камень связан с тем, что управляющие организации, часто являясь одной из структур какой-либо банковской или иной группы компаний, пользуются данными инструментами в своих целях.

Вместо того, что проводить адекватный и непредвзятый анализ инвестиционных активов, они могут выкупать в ПИФы (чаще это касается облигационных продуктов) свои ценные бумаги, на которые существует недостаток спроса среди сторонних инвесторов.

Как купить паи в инвестиционном фонде: пошаговая инструкция для новичков

На самом деле в приобретении паевого инвестиционного фонда нет ничего сложного даже для людей, никогда не сталкивавшихся ранее с миром финансов.

Если разделить весь алгоритм на конкретные шаги, потенциальному инвестору необходимо:

- Выбрать наиболее подходящий паевой инвестиционный фонд и управляющую компанию.

- Открыть расчетный счет в банке, чтобы впоследствии через него осуществлять все необходимые транзакции.

- Посетить управляющую организацию или зарегистрироваться на их официальном сайте.

- Перевести денежные средства на счет в УК.

- Совершить покупку ПИФа через приложение, электронную торговую систему или при посещении офиса.

Советы по выбору ПИФа

Чтобы сделать грамотный выбор подходящего структурного инструмента, инвестору следует ответить на ряд вопросов:

- Какова моя лояльность к риску?

- Какую я ожидаю потенциальную доходность?

- Сумма инвестиций?

- Срок инвестирования?

Далее следует сравнить подходящие продукты у разных финансовых компаний, анализируя потенциальные издержки, комиссии, минимальный порог для входа и уровень компетенции сотрудников.

Где найти актуальную стоимость своего пая

Информация по стоимости доли доступна любому пайщику.

Если речь идет об открытом типе паевого инвестиционного фонда, его стоимость рассчитывается по истечению каждого рабочего дня и доступна к просмотру на сайте управляющей организации.

Для интервального типа расчет, по которому производится, как правило, раз в квартал также доступен на официальном интернет-ресурсе УК.

Рейтинг самых доходных ПИФов на сегодня

Для установления рейтинга самых доходных паевых инвестиционных фондов мной был выбран период с начала 2018 года по октябрь 2019 года.

Таким образом, за это время наибольшую доходность инвесторам принесли паи в следующих структурных продуктах:

| № | Название ПИФа | Название УК | Тип | Пай на 10.01.18 | Пай на 01.10.19 | Прирост, % |

| 1 | ВТБ – Фонд Нефтегазового сектора | ВТБ – капитал | Открытый, |

Альтернативы ПИФам

Главной альтернативой и паевым инвестиционным фондам являются структурные продукты под названием ETF.

Расшифровкой данной аббревиатуры является Exchange traded founds, переводится с англ. как торгуемый на бирже фонд.

Это означает, что в отличие от паевых инвестиционных фондов ETF котируются на рыночных площадках, имеют постоянную онлайн-оценку, высокий уровень ликвидности, открытые параметры о своем составе и стоимости доли в этом инструменте.

Еще одним немаловажным плюсом ETF по сравнению с ПИФами можно выделить в разы меньшие комиссионные издержки.

Однако выбор таких инструментов в России ограничен лишь несколькими десятками штук, в отличие от всевозможных вариаций паевых инвестиционных фондов.

Отзывы

Если резюмировать отзывы о вложениях в паевые инвестиционные фонды, можно прийти к выводу, что большинство клиентов остается с положительным мнением о данных инструментах. Однако многие вполне оправданно сетуют на высокие комиссии и издержки по обслуживанию счетов.

Заключение

Паевые инвестиционные фонды — это хорошая возможность обеспечить себе дополнительный заработок для людей, которые не являются активными участниками на финансовых рынках и не желают уделять достаточного времени для его самостоятельного анализа.

Статистика, в том числе предоставленная в данном обзоре, еще раз демонстрирует, что средние показатели по индексу и портфелям широкой диверсификации способны приносить приемлемую и даже привлекательную доходность. А это еще больше подогревает актуальность таких продуктов, как паевые инвестиционные фонды.

Главным преимуществом ПИФов можно выделить тот факт, что они формируются профессионалами и несут минимальные риски контрагента.

Но инвесторы не должны забывать, что при прочих равных условиях и схожей структуре активов им стоит отдавать свой выбор в пользу таких инструментов, как ETF, предпочитая их паевым инвестиционным фондам, так как первые обладают меньшим уровнем издержек и более привлекательными характеристиками для клиентов.

Надеюсь, было интересно, полезно. Подписывайтесь на новые статьи и делитесь ими в социальных сетях.

http://iklife.ru/investirovanie/chto-takoe-pify-i-kak-oni-rabotayut.html

Паевой инвестиционный фонд — что это, в чем плюсы и возможные риски

http://greedisgood.one/paevoy-investitsionniy-fond