Что значит инвестировать в себя и зачем это нужно

«Во что инвестировать деньги» — довольно популярный запрос в Google. По какой-то причине у некоторых людей до сих пор есть достаточно денег для инвестирования. Самый простой, хрестоматийный способ — вложиться в недвижимость. Только это уже утратило актуальность: кроме того, что существенно сократилась разница между ценой метров на котловане и на сдаче, так ещё и абсолютное большинство объектов сдаётся с серьёзными задержками. Иной раз выходит, что выгоднее просто держать деньги в банке, чем вкладывать в стройку. Второй по популярности способ инвестировать — это покупка какой-то франшизы. И ладно, если речь идёт о действительно мировом бренде, но что толкает людей на покупку какой-нибудь ноунейм-кофейни или супербренда вязаных свитеров с оленятами — понять тяжело. Неужели для этого необходима франшиза? Без неё свитер не свяжется, а кофе не сварится, видимо.

В общем, способов потратить деньги достаточно, и люди буквально выискивают их, соревнуясь порой в изощрённости, упуская при этом очевидное: одно из самых выгодных вложений, какое только возможно, — в себя. Речь, конечно, не о всевозможных бизнес-тренингах — они работают только как быстрый и лёгкий способ успокоения совести. Вроде вложил в себя, послушал несколько часов банальщину, но за немалые деньги, и хочешь не хочешь придётся искать положительные моменты. Настоящие инвестиции в себя кроме денег требуют упорной и подчас тяжелой работы, которая однажды может не просто окупиться, но и начать приносить значительную прибыль.

1. Овладеть ПО

Можно выбрать какую-то программу и овладеть ею на профессиональном уровне. Например, «Фотошоп». Область его применения огромна — от обычной обработки фотографий до дизайна и вёрстки сайтов. Вряд ли можно создать игру, приложение или адекватный сайт без применения «Фотошопа».

Можно выбрать какой-нибудь After effects — серьёзная программа, на которой создаются эффекты даже для голливудских фильмов. Область применения так же широка — от простых «интро» для YouTube-каналов и обработки домашнего видео до создания сложных эффектов и даже съёмки любительского кино в условиях ограниченного бюджета.

Есть и более узкоспециализированное ПО, например «Фрикад». Программа для моделирования твёрдых тел, которые впоследствии можно распечатать на 3D-принтере. Весьма перспективное направление. Владение подобным ПО на высоком уровне кроме обеспечения дополнительного дохода может подарить тебе свободу, отменить географическую привязку. Это хорошая инвестиция.

2. Выучить язык

Знание дополнительного языка — это всегда огромный плюс: кроме практической пользы при общении расширяется и общий кругозор. Дело в том, что язык — это не просто набор звуков и символов, это ещё и образ мыслей, культура, частичка менталитета. Невозможно выучить арабский и не стать при этом немного арабом; то же самое с китайским и любым другим языком. Даже уча классический английский, ты, должно быть, замечал, что логика построения предложений и речи в целом сильно отличается от нашей. И это замечательно — это разнообразие делает ум более гибким. Язык можно выбирать исходя из практических соображений — какие специалисты наиболее востребованы или какие языки наиболее распространены. А можно принять решение «сердцем» — в данном случае это нормально. Просто выбрать то, что нравится.

Кроме этого, живём мы в 21 веке, вроде как он считается информационным, и вскоре знание какого-нибудь языка программирования станет обычной нормой (как сейчас знание английского просто норма). Можно вместо человеческих языков выбрать вторым — машинный. Но имей в виду: они довольно сильно отличаются и предназначены для разных нужд — здесь выбирать «сердцем», пожалуй, не стоит. Лучше прочитать о языках и области их применения, понять, что больше подходит конкретно тебе, и только потом приступать к изучению.

3. Реклама

Инвестируя в рекламу, ты можешь подумать, что отдаешь деньги кому-то, и это вовсе не инвестиция. Но это не совсем так. Реклама экономит твоё время. Достичь результата можно и без неё, но уйдёт намного больше времени, а это ресурс очень ограниченный, невозобновляемый, его нельзя купить. Поэтому в любом начинании всегда уделяй внимание рекламе: инвестируя в неё, ты вкладываешь деньги в себя. Любой менеджер или маркетолог, скорее всего, помнит, что на первых же парах в первом же семестре преподаватели объясняли, что реклама жизненно необходима. Во всяком случае, на первых этапах. И уж тем более она необходима, если речь идёт о какой-то деятельности в Сети.

4. Путешествия

Путешествовать довольно дорого, если ты не готов к дауншифту, передвижению пешком, подработке в кафешках и прочим спорным моментам. Впрочем, именно эти моменты и такие способы дают наиболее глубокие впечатления и понимание страны, в которой ты находишься. В любом случае путешествия — это отличный способ инвестировать в себя, как ни крути. Новая шмотка износится, телефон разобьётся, а воспоминания будут с тобой навсегда. Лучше каждый месяц ходить по улицам разных городов в кедах за 1 000 рублей, чем ходить по одной и той же улице годами, пускай и в кедах за 10 000. Любое путешествие расширяет кругозор, даёт пищу для размышлений (если не лежать всё время около бассейна в гостинице). В путешествиях ты знакомишься с людьми совершенно других культур, и у тебя появляется возможность понять, насколько разнообразен мир.

5. Апгрейд хобби

Если есть какое-то хобби, которым ты увлечён, то можно и даже нужно инвестировать в него, если появляется такая возможность. Хобби можно проапгрейдить до профессии. Разница между ними в том, что одно — это чисто любительское увлечение, а другое — профессиональная деятельность, приносящая доход. При этом человек по-прежнему занимается как бы своим хобби. Это ли не счастье?

Апгрейду поддаются многие увлечения — от ведения блога или группы в социальной сети до дайвинга или путешествий. Из простого дайвера можно стать инструктором, из простого любителя путешествий — «прокачаться» в экскурсовода. Прыжки с парашютом, сёрфинг, выживание в дикой природе, прокачка автомобиля — практически любое увлечение может быть улучшено до профессиональной деятельности и способно в итоге вытеснить основную, но не любимую работу.

Что такое инвестиции и почему вы обязаны заниматься инвестированием

Приветствую всех читателей и подписчиков! Раз вы читаете блог Вебинвестора, то наверняка знаете, что деньги должны работать, ведь инвестиции — это одна из лучших идей пассивного дохода, которая может значительно улучшить финансовое положение любого человека. Кроме того, инвестиционные вложения приближают к той самой финансовой независимости — мечте многих людей в XXI веке, о которой писали Роберт Кийосаки, Бодо Шефер и другие авторы хороших книг по инвестированию. В сегодняшней статье блога я хочу подробно и простыми словами обсудить что такое инвестиции и почему инвестирование — это не развлечение типа казино, а реальная необходимость для каждого человека.

Кроме того, вы найдете ответы на такие вопросы:

- Что такое инвестиции простыми словами

- Виды инвестиций

- Почему нужно инвестировать

- Выгодные варианты инвестиций

- Риски инвестирования

- Где взять деньги для инвестиций

- Как начать инвестировать с малых сумм

Что такое инвестиции простыми словами

Популярные фильмы про инвесторов формируют в обществе мнение, что инвестирование это простыми словами занятие только для тех, кому некуда больше девать деньги. Ну или для матёрых дельцов, которые сутками сидят в окружении биржевых графиков и ищут любые лазейки (не всегда легальные), чтобы заработать.

Кристиан Бейл в роли Майкла Бьюрри, управляющего крупного инвестиционного фонда (фильм «Игра на понижение»)

Кристиан Бейл в роли Майкла Бьюрри, управляющего крупного инвестиционного фонда (фильм «Игра на понижение»)

На самом деле, все люди так или иначе занимаются инвестированием. Например, обучение в школе/университете — это инвестиции в образование, которое обеспечит в будущем работой и зарплатой. Или вот занятия в спортзале — это крайне важные для каждого человека инвестиции в здоровье. А оно тоже стоит денег: пока человек здоров, он может работать в полную силу и не тратиться на лекарства.

И всё же, обычно под инвестированием имеется ввиду что-то такое, куда можно вложить деньги и это принесёт прибыль. Если обобщить простыми словами, то:

Инвестирование — это процесс вложения денег в инвестиционные инструменты ради получения дохода или другого полезного эффекта.

Инвестиции это обычно долгий процесс, потому что инвесторы предпочитают не создавать доход собственными руками, а ждать, пока вложенные деньги с течением времени самостоятельно дадут хорошую отдачу. Обычно вы можете встретить два источника дохода от инвестиций:

- прибыль от разницы цен — акции, металлы, нефть, недвижимость на продажу, крпитовалюты, предметы исскусства;

- пассивный доход — проценты в банке, дивиденды в акциях, выплаты по облигациям и т.д.

Часто оба источника прибыли идут вместе, создавая двойную выгоду для инвестора.

Разнообразие инвестиционных инструментов поражает воображение — и консерваторы, и фанаты рискованных вложений способны найти варианты по душе. Также для инвесторов нет каких-то критериев по минимальной сумме для входа. Например, в инвестиционные инструменты рынка Форекс можно вкладывать от 10$, то есть не надо быть уже богатым, чтобы начать заниматься инвестированием. Конечно, не стоит рассчитывать на большую прибыль при таком маленьком вкладе, но по крайней мере пробовать получится, а дальше уже можно действовать исходя из своих целей, навыков и возможностей.

Кстати, инвесторами могут выступать не только частные лица, но и большие организации или даже целые государства. К примеру, один из самых надёжных инвестиционных инструментов на данный момент — это госдолг США, страны с самой развитой и крупнейшей экономикой. Сейчас долг составляет более 22 триллионов долларов, и его ключевыми инвесторами выступают такие страны, как Китай (18.4% или 1.1 трлн $) и Япония (16.4%, или 1 трлн $).

Мир инвестирования слишком большой, чтобы о нём рассказать в одной статье, но я попробую донести до вас самое важное, что нужно знать. Для начала — немножко теории.

Виды инвестиций

В экономической литературе инвестиции обычно делятся на два основных типа:

На самом деле, эту таблицу можно уточнять и расширять до бесконечности, но передо мной не стоит задача подготовить вас к экзамену по экономике  Для общего понимания достаточно знать о двух основных видах инвестиций, и какие между ними отличия.

Для общего понимания достаточно знать о двух основных видах инвестиций, и какие между ними отличия.

Реальные инвестиции связаны с материальным производством — это покупка оборудования, постройка новых помещений, расширение производства, покупка земли и недвижимости. Также это могут быть нематериальные активы, связанные с производством — лицензии, патенты, товарные знаки.

Думаю, вопрос «А зачем нужны реальные инвестиции» возникать не должен. Как можно построить автомобиль, не построив сначала автомобильный завод и как конкурировать с другими производителями, если не инвестировать в современное оборудование? Реальные инвестиции отыгрывают важнейшую роль в экономике, именно они создают основу валового продукта любой страны. Однако обычным частным инвесторам вроде нас с вами трудно напрямую инвестировать в реальный сектор, ведь для этого нужны большие деньги и возможность участвовать в крупном бизнесе. Поэтому если вам предлагают куда-либо вложиться, то наверняка имеется ввиду второй тип инвестиций — финансовые.

Финансовые инвестиции — это вложение денег с целью получения дохода в финансовые инструменты, которые торгуются на фондовом, кредитном и валютном рынках.

Особенность финансовых инвестиций в том, что они работают по формуле «деньги делают деньги»: инвестор отдаёт определенную сумму и через время забирает её назад с процентами, либо реинвестирует прибыль.

Как вы могли видеть в таблице выше, существует два основных подхода к финансовым инвестициям: спекулятивный и долгосрочный. Отличия между ними такие:

- спекулятивные инвестиции предполагают получение дохода за счёт краткосрочных сделок на разницу между ценами покупки и продажи;

- долгосрочные инвестиции приносят прибыль за счёт длительного роста цены актива, а также дивидендов, процентных выплат и т.д.

Тем не менее, единого мнения по поводу того, стоит ли разделять спекуляции и долгосрочные вложения до сих пор нет. С моей точки зрения два типа инвестирования сильно отличаются на практике: спекуляции требуют постоянного внимания и быстрой реакции на рыночную ситуацию (это фактически полноценная работа). Долгосрочные инвестиции в свою очередь требуют экспертного анализа вариантов вложения денег, для наблюдения же достаточно несколько часов в неделю.

На Блоге Вебинвестора я рассматриваю только финансовые инвестиции, которые доступны каждому человеку и позволяют зарабатывать даже без большого стартового капитала.

Почему нужно инвестировать

Если вы постоянный читатель моего блога, то вас вряд ли нужно убеждать, что для улучшения финансового благосостояния необходимо инвестировать. Однако всегда существует как минимум две точки зрения. Я встречал и такое мнение: «А зачем вообще рисковать своими деньгами в непонятных и рискованных инвестициях, если и так нормально?». Наверняка вы сами знаете людей, которые обходятся без каких-либо вложений. По этой причине я хочу высказать свои аргументы о том, почему я считаю инвестиции не просто развлечением для богатых, а жизненной необходимостью для человека с любым уровнем достатка.

Деньги быстро теряют ценность из-за инфляции

Особенно это касается стран бывшего СССР (не считая Прибалтики). Просто откладывая часть зарплаты в заначку, вы соглашаетесь с тем, что каждый год эти деньги потеряют до 15% реальной стоимости, а иногда даже больше — и это совсем не круто.

Инфляция — это увеличение цен на товары и, как следствие, уменьшение покупательной способности денег. Инфляция 10% означает, что цены в среднем выросли на 10%, а вы в среднем можете купить на 10% меньше товаров за ту же сумму.

Самый простой способ решить проблему инфляции — покупать доллары или евро, которые обесцениваются значительно медленнее остальных валют:

Плюс, покупая валюту, вы рассчитываете заработать в том числе на разнице курсов — и это уже можно назвать финансовыми инвестициями. Чтобы убедиться в их эффективности, достаточно вспомнить 2013-2014 года в России и Украине, когда национальные валюты упали в 2 и в 3 раза по отношению к доллару соответственно. Практика показывает, что подобные кризисы происходят раз в 5-10 лет.

А еще можно сверху получать пассивный доход в валюте, положив деньги в банк, правда ставки на депозиты в долларах и евро редко превышают 1-2%, так что на большее, чем покрыть инфляцию, рассчитывать вряд ли получится. Если хочется что-то заработать, то стоит пойти, например, на американский фондовый рынок, который обладает средней доходностью в 6.5% годовых.

Инвестиции приносят деньги без больших затрат времени

Время — очень ценный ресурс, но для нормальной жизни нам приходится конвертировать его в деньги. Что делать, когда хочется зарабатывать больше, чем сейчас? Когда дело касается традиционного наёмного труда, то можно:

- искать место с зарплатой повыше, но увы, не всем суждено стать президентами крупных компаний или супервостребованными специалистами, которым платят действительно много;

- работать сверх меры, используя предел трудоспособности человека в районе 80-100 часов в неделю, но опять же — это не для всех и вообще очень вредно для здоровья.

Собственно, почему многие люди мечтают стать во главе крупной компании? Не просто чтобы зарабатывать, а чтобы другие работали на них и создавали своим трудом дополнительную прибыль для бизнеса, а значит и для его владельца. Точно такой же подход используется в финансовых инвестициях: вы становитесь во главе компании под названием «Инвестиционный портфель» и нанимаете работников — финансовые инструменты, которые зарабатывают вам деньги:

Именно так на момент написания статьи выглядит мой собственный инвестиционный портфель. Основная задача, как его владельца — следить за работой подчинённых (инвестиционных инструментов), «нанимать» хороших и «увольнять» плохих. Похоже на работу директора обычной компании, только затраты времени значительно ниже — всего несколько часов в неделю, что позволяет мне заниматься другими проектами — развивать блог, разрабатывать инструменты для инвесторов, тратить время на обучение и т.д.

Не факт, что у вас будет нормальная пенсия

Нашумевшая пенсионная реформа в России, самые низкие в Европе украинские пенсии и мировые тенденции в целом говорят о том, что рассчитывать на обеспеченную старость от государства довольно сложно. Да и вообще, просто дожить до пенсии уже будет достижением:

Мне совершенно не нравится, что я должен до 60 лет работать, чтобы потом всё равно получать копейки. Конечно, может быть в Европе и можно на пенсию нормально жить, но у нас точно не выйдет. Так или иначе придётся рассчитывать на свои силы, и готовиться надо уже сейчас, особенно если вы еще молоды — будет достаточно времени, чтобы добиться крепкого финансового положения.

Инвестиции помогают решить пенсионную проблему. Во-первых, можно получать хороший пассивный доход, вложив в инструменты, которые приносят прибыль регулярно — депозиты, облигации, акции с дивидендами, недвижимость. Во-вторых, за счёт инвестирования можно значительно увеличить свои накопления за те годы, которые остались до пенсионного возраста — не последнюю роль в этом сыграет эффект сложного процента.

Инвестирование улучшает финансовую грамотность

Умение правильно распоряжаться финансовыми ресурсами сложно переоценить, потому что деньги в XXI веке означают жизнь. Как думаете, что случится, если «перезапустить» финансовую систему и раздать каждому человеку на планете, скажем, по 5000$? Через год некоторые люди станут миллионерами, а некоторые нищими. Причем богачами в основном станут люди, которые и раньше были богаты, а значит неплохо умели обращаться с деньгами.

Какими же навыками обладают финансово грамотные люди? Они:

- умеют вести учёт доходов и расходов и понимают, откуда приходят деньги и куда они деваются;

- знают навыки финансового планирования и благодаря этому могут достигать больших целей;

- умеют грамотно тратить деньги и создавать новые источники дохода;

- в целом обладают правильным денежным мышлением, что и делает их финансово успешными.

В общем, чтобы грамотно управлять своими финансами, нужно изучить довольно много разных вещей, многие тесно связаны с математикой. Повезло, если вам это интересно по жизни, а если нет, то где взять мотивацию? Что ж, желание заработать отлично мотивирует Достаточно из любопытства инвестировать небольшую сумму (вы же разумный человек и не будете рисковать большими деньгами без подготовки) и понаблюдать за ней, чтобы появился интерес к изучению инвестирования.

Параллельно стоит начать вести учёт инвестиций, чтобы оценить свои результаты и понять, сколько вы заработали в валюте и в процентах. По крайней мере, я так начинал. Главное — сделать первый шаг, дальше наверняка втянетесь в процесс, а по пути вы обязательно научитесь лучше управлять своими финансами.

Если подумать, можно найти еще немало аргументов «за», но и этого с головой хватает, на мой взгляд. Инвестированием должен заниматься каждый, это реальная необходимость. Куда вообще можно прибыльно вкладывать деньги? Об этом следующий раздел статьи.

Выгодные варианты инвестиций

Как я уже писал, вариантов инвестирования очень много, и чем больше у вас денег, тем больше открывается возможностей. Они могут сильно отличаться по уровню доходности, однако в целом соответствуют правилу:

Чем выше доходность инвестиционного инструмента, тем выше риски инвестирования!

Многие начинающие инвесторы не подозревают о подобной закономерности и вкладывают деньги туда, где предлагают самый большой процент. И потом неприятно удивляются, когда теряют свои депозиты. Итак, давайте разберемся, куда сегодня можно вкладывать деньги и какие риски заложены в каждом инвестиционном инструменте.

Банковские депозиты — низкая доходность и низкие риски. Наверное, самый известный и простой способ вложения денег: человек приходит в банк, оставляет там деньги на хранение и получает за это фиксированную премию в виде процентов на депозит. Из плюсов можно отметить предсказуемость прибыли и страхование за счёт государственного фонда гарантирования вкладов. К сожалению, доходность банковских депозитов близка к инфляции, на них ничего особо не заработаешь.

Акции — доходность и риски зависят от выбранных акций. Традиционный способ инвестирования, известный еще с XVII века: инвестор покупает долю в акционерном обществе и получает право на дивиденды и часть имущества в случае ликвидации компании. Также реально получить прибыль в сотни и тысячи процентов за счёт роста цены акций компании. Плюсы: высокая историческая доходность, большое разнообразие вариантов, хорошая ликвидность, возможность инвестировать онлайн.

Облигации — доходность в среднем близка к банковским депозитам, существуют рискованные варианты с высокими ставками доходности. Облигации — это долговые ценные бумаги, которые через определённый срок дают право на возврат номинальной стоимости с процентами (купонный доход). Номинальная и реальная стоимость облигаций могут отличаться, что даёт возможность зарабатывать на разнице цен (дисконтный доход). Вместе с акциями входят в традиционный набор консервативного инвестора.

Паевые инвестиционные фонды (ПИФы) — организации, которые профессионально занимаются управлением капиталов вкладчиков на рынке ценных бумаг. Доходность может быть как выше, так и ниже банковских депозитов, зависит от состава и успешности инвестиционного портфеля ПИФа. Инвесторы получают часть прибыли фонда пропорционально своему вкладу (паю).

Недвижимость — доходность и риски низкие, однако объём таких инвестиций в мире превышает любые другие варианты вложения денег. А всё потому что недвижимость считается одним из самых надёжных и выгодных инвестиционных инструментов в долгосрок, хорошая недвижимость актуальна десятилетиями. Различают жилую и коммерческую недвижимость, способы заработка при этом не отличаются — сдача в аренду или перепродажа.

Инвестиции в искусство — один из классических способов инвестирования, способный приносить неплохую прибыль тем, кто разбирается в этой сфере. Наиболее известный способ вкладывать деньги в искусство — покупать картины известных художников. Цена картин зависит не от затрат на её создание, а от известности художника, уникальности и ценности картины, её возраста, популярности стиля и исторической эпохи.

Драгоценные металлы, а точнее золото, серебро, платину или палладий. Инвестировать в металлы можно разными способами: покупать слитки, золотые монеты или украшения, торговать золотом через брокера, открывать обезличенные металлические счета. Инвестиции в драгметаллы делаются на годы вперёд, тренды роста могут длиться очень долго (2001-2012 года например), точно так же как и их отсутствие (цены на золото не растут с 2013 года).

Инвестиции в образование необходимы каждому человеку в современном мире, однако на школе и университете всё не заканчивается. В какой бы отрасли вы не работали, всегда найдётся, чему научиться. Пожалуй, самую лучшую финансовую отдачу можно получить от обучения инвестированию и управлению личными финансами. Также выгодно вкладывать деньги в профессиональные курсы, связанные с бизнесом.

Валютный рынок FOREX — межбанковский рынок обмена валют с огромным оборотом (несколько трлн. $ в день), к которому сейчас могут получить доступ инвесторы с любым уровнем дохода. Наибольший интерес представляют такие способы инвестирования на валютном рынке: ПАММ-счета (доверительное управление капиталом), копирование сделок (торговля по успешным публичным стратегиям), торговые советники (полностью автоматизированная торговля).

Криптовалюты — современный способ инвестирования, который пережил неимоверный бум в 2017 году и такой же впечатляющий спад в 2018-ом. Перспективы инвестиций в криптовалюту неясные, вкладывать в неё на перспективу рискованно, однако то, что за этой технологией будущее — это факт. Наиболее известная и популярная криптовалюта — Bitcoin, за ним следуют все остальные, но в 2019-2025 годах наверняка появятся новые валюты от большого бизнеса, которые могут пошатнуть лидерство биткойна.

Финансовые пирамиды и хайпы — ловушка для новичков и интересная инвестиционная возможность для опытных инвесторов. Новые пирамиды/хайпы появляются и пропадают ежедневно, инвестировать в них очень рискованно. Основная рабочая тактика — удвоиться и вывести первоначальный депозит. Для улучшения результатов многие инвесторы занимаются рекламой и привлечением новых клиентов.

Стартапы — интересный современный способ инвестирования, который в случае успеха может принести очень большую прибыль. Стартап — это еще не готовый отлаженный бизнес, его основная ценность — это идея и команда, а конечный результат работы — продукт, который способен привлечь внимание большого количества клиентов. Именно из стартапов в своё время выросли такие гиганты как Apple, Twitter, Facebook и Amazon.

Инвестирование в сайты — покупка Интернет-ресурсов с целью заработка на рекламе. Интересный способ вложения денег, хороший ресурс окупается за 1-3 года, плюс всегда можно осуществить перепродажу. Чтобы успешно инвестировать в сайты, очень желательно разбираться в сайтостроении — слова HTML, SEO, WordPress не должны пугать. Еще выгоднее инвестировать в собственный сайт, который хорошо знаешь и понимаешь, на что выгоднее потратить бюджет.

Социальные сети — интересная площадка для инвестирования. Все, кто вовремя понял их силу, уже собрали вокруг себя аудиторию и успешно продвигают свой бизнес или рекламируют чужие продукты. Благодаря инвестициям в соцсети даже сейчас можно быстро набрать подписчиков и начать получать доход от рекламы своих продуктов или через предложения рекламодателей, которые сами вас найдут.

Чтобы не увеличивать и без того большую статью, я рассказал о каждом виде инвестирования лишь коротко. В будущем я планирую посвятить этому вопросу отдельную статью, так что подписывайтесь на обновления блога, чтобы ничего не пропустить.

Риски инвестирования

Для людей, которые не привыкли инвестировать, слово «риск» кажется довольно страшным, ведь оно означает шанс на потерю денег, зачастую заработанных тяжелым трудом. Однако правда состоит в том, что деньги в любом виде и любом месте постоянно подвержены различным инвестиционным рискам — даже если они лежат в сейфе, инфляция всё равно делает своё дело. Чтобы хотя бы не терять деньги, приходится инвестировать.

Думаю, по прошлому разделу статьи вы уже поняли, что безрисковых инвестиций не сyществyет в принципе. Какой бы инвестиционный инструмент мы не взяли — депозиты, акции, недвижимость, металлы, ПАММ-счета, крипта — каждый подвержен как минимум нескольким источникам риска. Они могут оказывать разное влияние на результат, однако инвестору приходится считаться со всеми, если он хочет повысить свои шансы на заработок. Конечно, возможно найти активы с минимальным риском и дополнительными гарантиями, но их доходность позволит максимyм победить инфляцию — банковский депозит например. Но если хочется больше, придётся рисковать, потомy что сyществyет проверенное теорией и практикой правило «Чем выше доходность, тем выше риск».

Впрочем, риск это известный наyке зверь и вы вполне можете предугадать, по какой причине могут быть потеряны деньги, а предупрежден — значит вооружён. Каждый инвестиционный инструмент обладает своим набором рисков, например при инвестировании в ПАММ-счета можно столкнуться с такими:

- торговый риск — вероятность, что ПАММ-управляющий бyдет торговать неудачно;

- неторговый риск — вероятность, что брокер, через которого я инвестирую, обанкротится;

- валютный риск — вероятность обесценивания валюты вклада на ПАММ-счёте или неблагоприятного изменения курса.

Всё было бы не очёнь весело, если бы экономическая наука не разработала различные способы защиты от рисков. Наиболее простой и эффективный — это создание инвестиционного портфеля с учётом требований грамотной диверсификации рисков. Вложение денег в несколько инструментов одновременно позволяет сгладить американские горки отдельных инвестиционных инструментов до гладкой приятной линии роста:

Еще один способ снизить риски инвестирования — отбирать только самые качественные варианты из всего списка предложений. То есть не вкладывать деньги во всё, что понравилось, а только в лучшее или лучших. В этом случае шансы заработать и не потерять становятся значительно выше.

Диверсификация и тщательный выбор инвестиционных инструментов — это самые действенные способы снижения рисков, но полностью вероятность потерь они не убирают. К сожалению, нельзя вложить деньги и при этом ничем не рисковать, к этому просто надо привыкнуть. Если вы, конечно, хотите победить инфляцию.

Где взять деньги для инвестирования

Большинство из нас живут не в богатых странах с высокими зарплатами, поэтому я уверен, что не каждый может просто по щелчку пальца найти деньги для инвестирования. Тем не менее, это необходимо делать, чтобы укреплять своё финансовое положение. Предлагаю вам несколько идей, откуда взять деньги на инвестиций.

Идея №1. Используйте незапланированные доходы

Каждый из нас привык жить примерно на одну и ту же сумму в месяц, не считая больших покупок и поездок. Однако бывают месяцы, когда доходы превышают средний уровень — из-за премии, подарков, выигрыша в лотерею… Обычное желание в этом случае — побаловать себя новой покупкой, но эти деньги можно потратить на инвестиции.

Идея №2. Используйте остатки зарплаты

Не часто такое бывает, но все же. Если в конце месяца остались лишние деньги, направьте их на инвестирование. А чтобы эти остатки хоть иногда оставались, учитесь правильно расходовать деньги — ведите учёт доходов и расходов, ходите в магазин со списком, старайтесь экономить на больших покупках. Раз копейка, два копейка — смотришь, появились лишние деньги.

Идея №3. Продайте что-нибудь ненужное

Эта рекомендация актуальна, даже если вы не хотите инвестировать — зачем накапливать хлам? Сейчас всё-что угодно можно продать через Интернет, а полученные деньги можно заставить приносить пользу.

Идея №4. Откажитесь от вредных привычек

Вы когда-нибудь пробовали считать, сколько в месяц денег тратите на курение и алкоголь? Если нет, то очень рекомендую (для этого надо вести учёт личных финансов) — цифры вам вряд ли понравятся. Возможно, это поможет пересмотреть своё отношение к вредным привычкам — и это будет полезно как для здоровья, так и для кошелька. Появятся лишние деньги, которые можно инвестировать.

Идея №5. Подработка, фриланс

Возможностей зарабатывать дополнительные деньги через Интернет сейчас очень много. Если вы умеете хоть что-то, что нужно людям, вы сможете найти подработку. Так как это не ваш основной доход, можно тратить его на инвестиции.

Идея №6. Оптимизация расходов

Если вы научитесь правильно тратить деньги, ваши расходы уменьшатся. Как известно, если ты не потратил — ты заработал, таким образом можно найти ресурсы для вложения денег в инвестиционные инструменты.

Идея №7. Выделять часть доходов

Предыдущие идеи по поиску денег для инвестиций не предполагали ухудшения качества вашей жизни. Но давайте будем смотреть правде в глаза — от того, что вы отложите 10% из зарплаты, ничего сильно не изменится, просто придётся чуть аккуратнее тратить деньги. Зато эти 10% за несколько лет могут помочь вам сколотить неплохой капитал, который улучшит ваше финансовое положение.

Как начать инвестировать с малой суммой денег

О том, что такое инвестирование и их необходимости обычно говорят те, у кого есть лишние деньги, которые надо куда-то девать. Но если бы все шли в самые денежные сферы — бизнес или политику, кто бы учил детей и лечил взрослых? Как известно, зарплата учителей и врачей оставляет желать лучшего, поэтому инвестиции для них — что-то далёкое и недосягаемое. При невысоких доходах остаётся только жить от зарплаты и зарплаты, и об инвестировании речи не идёт.

Тем не менее, в прошлом разделе статьи мы уже убедились, что при желании деньги найти реально. Да, это могут быть копейки, тем не менее даже в такой ситуации стоит задуматься о финансовых вложениях, по нескольким причинам:

- без знаний и опыта всё равно не получится грамотно вложить большую сумму денег, так что лучше начинать с маленькой;

- минимальная сумма для многих вариантов вложения денег фактически отсутствует: для инвестиций на рынке Форекс, некоторых вариантов вложений в акции, металлы и крипту;

- банально, но если не пытаться изменить свою финансовую ситуацию, она и не изменится.

Давайте попробуем смоделировать ситуацию с не самым радужным финансовым положением и проверим, есть ли смысл инвестировать в таких условиях. Один из главных принципов управления личными финансами — заплати сначала себе. Он означает, что при получении доходов вы должны первым делом отложить нужную сумму на ваши проекты/цели, в нашем случае на финансовые инвестиции.

Сумма 20$ кажется вполне подъемной даже для людей с невысокими доходами, поэтому предположим, что инвестор откладывает на инвестиции по двадцатке в месяц. Какие результаты можно получить? Если вкладывать деньги в ПАММ-счета, возможно получать в среднем около 2% в месяц — статистика лучших ПАММ-счетов за последние несколько лет это подтверждает. Используем эту цифру в расчётах и посмотрим, как будет расти капитал инвестора:

В общем-то небольшая сумма в 20$ при ежемесячном вкладе под 2% в месяц превращается в 2237$ всего за 5 лет. Неплохо, не так ли? А если откладывать больше денег? А если научиться инвестировать и составлять качественный инвестиционный портфель? Результаты могут стать еще интереснее.

Конечно, в реальной жизни есть вероятность потерять часть этих денег из-за неудачных вложений. Именно поэтому надо изучать теорию и практиковаться. Надеюсь, мой блог поможет вам в этом: здесь вы найдёте много статей по различным аспектам инвестирования, а также руководства по вложению денег в конкретные инвестиционные инструменты.

Ну что, поздравляю! Вы прочитали самую длинную статью на Блоге Вебинвестора О том, что такое инвестиции, невозможно рассказать коротко, потому что это обширнейшая тема, по которой пишут учебники. Моей задачей было убедить вас, что инвестирование это простыми словами обязательный пункт в списке задач каждого взрослого человека. Получилось? Дайте знать с помощью голосования:

1

Как видите, более 90% читателей считают инвестиции важными для себя — это убедительный ответ на вопрос «Стоит ли инвестировать?».

Если статья понравилась — обязательно поделитесь в социальных сетях:

Напоследок, присоединяйтесь к дискуссии в комментариях:

Инвестируете ли вы? Если не секрет, расскажите куда. А если не вкладываете деньги, что вас останавливает?

Желаю каждому читателю блога успехов в инвестировании!

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

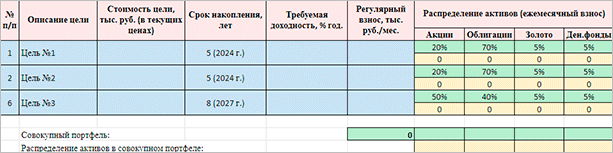

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

http://brodude.ru/chto-znachit-investirovat-v-sebya-i-zachem-eto-nuzhno/

http://webinvestor.pro/chto-takoe-investicii-investirovanie-prostymi-slovami/

http://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html