Стоит ли покупать акции Энел Россия под дивиденды в 2019 году?

Инвестпривет, друзья! Не так давно появилась новость о продаже компанией Энел Россия своего главного актива – Рефтинской ГРЭС. Как это скажется на будущих дивидендов и вообще обломится ли что-то акционерам? Что насчет дивидендов по итогам 2018 года? Стоит ли брать акции Энела сейчас, в 2019 году, в расчете на будущие выплаты? Давайте разбираться!

Дивидендная политика Энел России

Электрогенерирующая компания Энел Россия входит в международную энергетическую группу Enel. Она является одной из самых крупных в своем сектора – мощность выработки электроэнергии достигает 9,4 ГВт, тепловой – 2382 Гкал/ч. При этом практически вся выручка (почти 95%) формируется именно за счет продажи электроэнергии, и только 5% – продажа тепла. Для выработки компания использует уголь и газ.

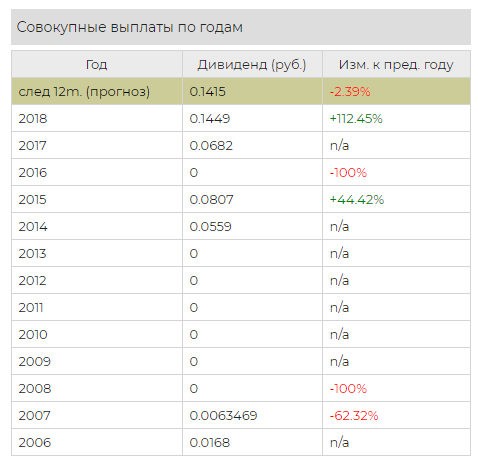

С 2008 по 2013 годы Энел не платила дивиденды. Затем последовали две выплаты в 2014 и в 2015, и в 2016 году компания опять «заморозила» дивиденды.

В 2017 году была принята новая дивидендная политика, в соответствии с которой по итогам 2016 года были выплачены дивиденды на уровне 55% от прибыли по РСБУ, а затем выплаты планировалось повышать на 5 процентных пунктов каждый год. Т.е. в 2017 году коэффициент выплат составлял 60%, в 2018 – 65%, в 2019 – 70%.

Однако из-за необходимости увеличить инвестиционную программу в 2019-2021 годах коэффициент был «заморожен» на уровне 65% от прибыли. Причем в обновленной программе развития никаких сведений о размере дивидендов и коэффициенте выплаты на 2020-2022 годы не сказано ни слова.

Дивиденды за 2019 год

В 2019 году по итогам 2018 года Энел России сохранила цель по выплате 65% базовой прибыли по итогам года. Размер дивидендов составил 0,1415 рублей на акцию (в прошлом году компания заплатила чуть больше – 0,1449 рубля).

При цене акции в 1,1475 рублей это дает доходность на уровне 12,33% годовых. Среди всех энергетических компаний это, пожалуй, самый высокий показатель.

Однако не спешите покупать акции Энел. Тут всё не так просто.

Будущее компании Энел

Дело в том, что Энел Россия опубликовала план своей работы до 2021 года. По прогнозам чистая прибыль будет каждый год падать:

- 7,69 млрд рублей – в 2018 году;

- 6,7 млрд рублей – в 2019;

- 6,9 млрд рублей – в 2020;

- 5 млрд рублей – в 2021.

Соответственно, прибыль на одну акцию тоже будет снижаться. Естественно, это продавит котировки акции вниз.

Дивидендная доходность, даже при сохранении того же коэффициента выплат (а коэффициент, скорее всего, будет сокращен), тоже будет падать. И это еще сильнее придавит котировки.

Кажется, что всё очевидно: на долгосрок Энел приобретать не имеет смысла – и дивиденды, и котировки будут снижаться, и в принципе можно шортить. Но и тут всё не так просто.

Компания взяла курс на развитие зеленой генерации. Это означает, что Энел постепенно будет отказываться от производства энергии на основе сжигания угля и газа и перейдет к генерации энергии из воды и ветра.

В 2019 году Энел вложит до 15,1 млрд рублей на строительство новых ветровых станций. Это приведет к увеличению капитальных затрат и к отрицательному денежному потоку. Причем компания будет строить не на свои (у нее нет таких денег), а на заемные. Следовательно, это увеличит кредитную нагрузку и повысит коэффициент долг / EBITDA.

Эксперты БКС отмечают, что при наращивании темпа инвестиционной политики и уменьшении дивидендных выплат, дивидендная доходность к 2021 году может снизиться до 7-8% годовых. А потом, если все планы Энела реализуются, компания наконец-то сможет получать профит и наращивать свой денежный поток.

Так, планируется, что Энел запустит несколько ветропарков общей мощностью на 291 МВт. На это нужно порядка 29,5 млрд рублей.

Да, теперь ситуация кажется еще проще. Сейчас можно шортить Энел, а при проседании котировок покупать акции перспективной компании на долгосрок.

Но на самом деле всё не так просто. Причина – Энел продал свой главный актив: Рефтингскую ГРЭС.

Что там с Рефтинской ГРЭС

Начну с того, что Энел Россия свою РГРЭС продает уже 3 года кряду. В разное время его хотели купить Россети, китайские компании, какие-то японцы. Но в итоге продажа состоялась в пользу Сибирской генерирующей компании (СГК).

Энел оценивала Рефтинскую ГРЭС в 27 млрд рублей, но продажа была произведена по самой низкой границе – за 21 млрд. Это стало самой дешевой сделкой в истории энергетики.

Рефтинка – крупнейшая угольная электростанция во всей России. Она вырабатывала почти половину всей энергии, которую поставлял Энел. Фактически, это половина всего бизнеса компании.

Помните, выше я писал, что Энел Россия взяла курс на зеленую генерацию? Планируется, что новые ветряки будут вырабатывать 291 МВт энергии. Так вот, одна только Рефтинская ГРЭС вырабатывает 3800 МВт, т.е. более чем в 10 раз больше. При этом на постройку парков будет затрачено 29,5 млрд рублей, а за продажу ГРЭС выручен только 21 млрд. Понимаете, в чем соль ситуации?

Энел теряет значительную долю установленной мощности и будет вынужден генерировать меньше энергии за большие деньги. Вот такая загогулина.

Что будет с деньгами Рефтинской ГРЭС? Энел не афиширует этого. Но реальных вариантов развития событий, на мой взгляд, всего три:

- самый вероятный – Энел закроет свои долги;

- тоже вероятный – компания инвестирует эти деньги в постройку ветропарков;

- менее вероятный – акционеры получат промежуточные (или годовые) выплаты в большем объеме, т.е. Энел поделится долей от продажи актива.

С точки зрения экономики, самый благоприятный для Энела – первый вариант. Можно закрыть дорогие долги и взять новые, более дешевые кредиты. Если же расплатиться с акционерами, то компании придется увеличивать свою долговую нагрузку.

В любом случае нужно следить за сделкой и тем, что планируется сделать по ее итогам. Закрытие сделки с СГК будет произведено в течение 1,5 лет.

Важный момент: после совершения такой крупной сделки по продаже актива Энел должен будет выставить оферту тем акционерам, которые не согласны с таким решением эмитента. Они смогут продать акции компании по определенной цене – чаще всего берется средневзвешенная цена за последние полгода (сейчас это – 1,02 рубля). Если вы уже обладатель акций Энела и цена вас не устраивает, то после объявления оферты вы сможете их продать по указанной стоимости.

Как и где купить акции Энела

Но если даже продажа Энелом Рефтинской ГРЭС и снижение будущих дивидендных выплат вас не испугало, и вы твердо вознамерились купить акции компании, то вот вам небольшая инструкция.

Акции Энела торгуются на Мосбирже под тикером ENRU. Они продаются лотами, в одном лоте – 1000 акций компании. Минимальная цена покупки по текущим котировкам – 1147,5 рублей.

Реестр акционеров закрывается 8 июля. С учетом режима торгов Т+2 и выходных дней, последняя дата для покупки – 4 июля.

Учтите, что с дивидендов нужно будет заплатить налог 13%. Вместо 0,1415 рублей с одной акции по факту на руки вы получите 0,1231 (или 123,1 рубль с одного лота).

Купить акции Энела можно через любого брокера, в том числе Тинькофф Инвестиции.

Так стоит ли брать?

Таким образом, на мой взгляд, покупка Энел Россия под дивиденды в 2019 году – не такая уж и хорошая идея. Конечно, можно рассчитывать на спецдивиденды в связи с продажей Рефтинской ГРЭС, но я бы не стал на это сильно надеяться. Эти деньги можно применить и по-другому. И, возможно, стоит применить по-другому.

А вот в году 2020-2021 к акциям можно присмотреться. Тогда сделка по продаже ГРЭС будет закрыта, ветропарки будут введены в эксплуатацию и начнут приносить прибыль, а котировки компании будут значительно ниже. Вот тогда после тщательной оценки их можно будет подобрать.

Но – это всё мое мнение, а не инвестиционная рекомендация. Вкладывать или нет сейчас в Энел – решайте сами. Удачи, и да пребудут с вами дивиденды!

Читайте еще, это интересно!

Дивиденды ММК в 2019 году: новая дивидендная политика и…

Дивиденды ММК в 2019 году: новая дивидендная политика и… Дивиденды Россети в 2019 году: размер, срок выплаты и порядок покупки

Дивиденды Россети в 2019 году: размер, срок выплаты и порядок покупки Дивиденды Аэрофлота в 2019 году: стоит ли вкладываться в…

Дивиденды Аэрофлота в 2019 году: стоит ли вкладываться в… Дивиденды РусГидро в 2019 году: сроки, размеры, выплата

Дивиденды РусГидро в 2019 году: сроки, размеры, выплата Дивиденды Роснефти в 2019 году: чего ждать от нефтяного гиганта?

Дивиденды Роснефти в 2019 году: чего ждать от нефтяного гиганта? Дивиденды Татнефти в 2019 году: чего ждать от главной нефтяной…

Дивиденды Татнефти в 2019 году: чего ждать от главной нефтяной… Дивиденды ФосАгро за 2019 год: размер, сроки и перспективы

Дивиденды ФосАгро за 2019 год: размер, сроки и перспективы Дивиденды ТГК-1 в 2019 году: большой потенциал роста

Дивиденды ТГК-1 в 2019 году: большой потенциал роста Дивиденды Ростелекома в 2019 году: срок и размер выплат

Дивиденды Ростелекома в 2019 году: срок и размер выплат Дивиденды Юнипро: стабильность на ближайшие 4 года

Дивиденды Юнипро: стабильность на ближайшие 4 года Дивиденды Черкизово в 2020 году: чего ждать инвесторам?

Дивиденды Черкизово в 2020 году: чего ждать инвесторам? Дивиденды НЛМК в 2019 году: новая дивполитика и рекордная…

Дивиденды НЛМК в 2019 году: новая дивполитика и рекордная…

Комментариев: 6

Спасибо большое за такой подробный разбор компании!!

🙂

А не думали ли написать анализ акций Тесла или анализируете только отечественные компании?

Здравствуйте! Да, в планах дать анализ дивидендных компаний США, Германии, Японии и Китая. Там тоже достаточно интересные дивидендные истории. Постепенно всё будет 🙂

А как у вас получилась средневзвешенная цена за последние пол года 1,52 руб, если за весь период котировки были максимум 1,22 руб?)

Глазастый 🙂 Там опечатка. 1,02 на самом деле. Спасибо, исправил)

Не за что. На самом деле БКС во всем виноват 😉

Кстати, как посчитать среднюю цену? Выгрузить котировки с инвестинга за пол года и в Excel? Или есть более простой способ?)

По хорошему, да, выгрузить) Я же просто взял значения котировок на конец месяца + минимумы и максимумы, сложил и разделил 🙂 В целом значение средневзвешенной цены на практике особо и не нужно. Если вы усредняетесь, то там просто берутся цены покупки, складываются и делятся на число покупок. Касательно Энела – это просто предположение, что выставят оферту по этой цене. Стоимость вообще могут взять с потолка. Например, взять цену закрытия дня, когда объявили об оферте. Так что я просто привел эту цифру в качестве некого ориентира.

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Однажды я подумал: “А почему финансовые блоги должны быть сухими и исключительно аналитичными? Неужели нельзя рассказывать о финансах так, как будто это захватывающий триллер или юмористический роман?”

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю 🙂

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Акции энергетических компаний

Энергетические компании меньше всего пострадали от кризиса в связи с пандемией коронавируса, наоборот сидя дома люди потребляли больше электроэнергии. Поэтому в текущих условиях их можно отнести к защитным активам. Давайте рассмотрим перспективные акции энергетических компаний с точки зрения дивидендов и потенциала роста.

- Акции энергетических компаний России

- Акции энергосбытовых компаний

- Ценные бумаги электросетевых компаний

- Как купить акции энергетических компаний

- Сколько можно заработать

Акции энергетических компаний России

Акции Ленэнерго Прогноз

Датой основания компании считается июль 1886 года, когда император Александр III утвердил устав «Общества электрического освещения 1886 года». Это событие положило начало «электрической эры» в России. Сегодня «Ленэнерго» – крупнейшая организация в энергетической отрасли Петербурга, одна из самых старых в России, обеспечивающая электроэнергией северную столицу и ее область.

В марте при падении рынков акции Ленэнерго (LSNG) упали почти на 35%.

Однако высокий спрос со стороны инвесторов привел к быстрой коррекции. Отчасти это связано с устойчивостью компании и стабильной дивидендной политикой. В первом квартале 2020 года, несмотря на карантинные ограничения, которые жестко ударили по отдельным видам бизнеса, «Ленэнерго» сохранила уровень прибыли по МСФО.

В результате по решению совета директоров на выплаты акционерам будет направлено 4,95 миллиарда рублей, а это на 0,7% больше, чем за этот же период 2019 года. Таким образом, держатели обыкновенных акций получат 0,0947 руб., а привилегированных – 13,6226 руб. за каждую акцию, что соответствует 1,56% и 8,18% дивидендной доходности соответственно. Это на порядок выше, чем получили акционеры в прошлом 2019 году: 0,0352 руб. и 11,1364 руб. Такие результаты компания смогла показать благодаря индексации тарифов на услуги, а также уменьшению потерь и финансовых расходов в совокупности с контролируемым ростом операционных затрат.

По данным технического анализа обычные акции компании все еще немного недооценены. Прогнозируемая цена на ближайшее время: 6,41-6,74 руб. А вот по привилегированным ценным бумагам Ленэнерго стоит ожидать существенного дивидендного гэпа после отсечки.

Опасения вызывает и незакрытый ценовой разрыв, образовавшийся в марте. По мнению экспертов вкладывать в них следует осторожно, долгосрочным и среднесрочным инвесторам лучше дождаться отсечки.

Прогноз по акциям ОГК-2

Аббревиатура расшифровывается как «Оптовая генерирующая компания». ОГК-2 занимается производством и продажей тепловой и электроэнергии, в своем владении имеет одиннадцать электростанций с общей установленной мощностью 18,83 ГВт.

На мартовском падении акции ОГК-2 (OGKB) потеряли также около 30% стоимости.

Однако благодаря высокому потенциалу роста акции полностью отыграли падение. Весомым драйвером роста послужили данные о том, что в первом квартале 2020 года на выплаты акционерам было направлено на 27% больше обычного (7,9 миллиардов рублей) за счет прибыли почти в 4 млрд. руб., полученной от крупной сделки — реализации ГРЭС-2 в Красноярском крае. По мнению экспертов, если бы сделка не состоялась, прибыль акционеров упала бы на 21% за счет снижения производственных показателей.

Компания запланировала получить прибыль за 2020 год в размере около 12 млрд. рублей, что обещает хорошие дивиденды для инвесторов. Очередные дивиденды ОГК-2 выплатит в сумме 0,054445 руб., что при текущей цене соответствует 7,7% дивидендной доходности.

На текущий момент акции компании выгладят перегретыми. Для покупки рекомендую дождаться отката до уровня 0,6111-0,6498 руб. за акцию.

Акции энергосбытовых компаний

Юнипро (UPRO) прогноз по акциям

В марте 2020г. акции Юнипро (UPRO) упали до минимума 2017г., но буквально за 3 недели вернулись в привычный ценовой диапазон.

Ряд факторов, такие как теплая зима, высокая выработка ГЭС и влияние коронавирусной эпидемии в совокупности негативно отразились на результатах Юнипро за первый квартал 2020 года. В сравнении с первым кварталом 2019 года:

- выручка упала на 11% до 20,4 млрд руб.,

- на 23% снизилась чистая прибыль (4,76 млрд руб.).

Однако рентабельность по EBITDA почти не снизилась и составила 36,3% против прошлогодних 39%. При этом Юнипро может похвастаться отрицательным чистым долом в 4,5 млрд рублей.

Юнипро с 2016г. платит дивиденды 2 раза в год в общей сумме 8-9%. Ближайшая дивидендная выплата составит 0,111 рублей на акцию или в общей сумме 7 миллиардов рублей, что соответствует 3,95% дивидендной доходности. Купить акции нужно до 18.06.2020г., реестр на выплату будет сформирован 22.06.2020г.

Аналитики прогнозируют снижение цены в диапазон 2,66-2,71 руб. с последующим ростом на новости о запуске энергоблока Березовской ГРЭС.

Акции Энел Россия Прогноз

В управлении Энел Россия (ENRU) электростанции, работающие в трех уголках страны:

- Конаковская ГРЭС в Тверской области,

- Невинномысская — в Ставропольском крае,

- Среднеуральская и Рефтинская ГРЭС — в Свердловской.

56% всего состояния компании принадлежит итальянской Enel. На территории России Энел обеспечивает энергией и теплом население и предприятия через местные компании-дистрибьютеры.

График движения цены повторяет предыдущие – достаточно резкий спад с быстрым восстановлением к средним значениям.

В четвертом квартале 2019 года компанией была продана Рефтинская ГРЭС, что должно было отразиться на делах в виде снижения мощностей и выручки соответственно. Но, вопреки этому факту, цель в 15 миллиардов рублей была достигнута. Чистая прибыль Энел превзошла запланированные на 10%, составив 7,4 миллиардов. Это хорошие показатели, но удержать их в 2020г. у компании вряд ли получится, т.к. на восстановление прежней выработки уйдет несколько лет.

В 2020–2022 годах перед компанией встанет задача по изменению ориентиров при генерации энергии. До 2024 года она планирует ввести в эксплуатацию 362 МВт мощности, работающие на основе возобновляемых источников энергоресурсов. Финансовое внимание компании будет сосредоточено на этом процессе. Планируется, что в 2020г. убытки из-за выбытия последнего угольного актива (Рефтинская ГРЭС) составят 2,9 млрд рублей, а это 40% от прибыли 2019 года. В 2021 году они достигнут уже 3,6 млрд рублей, в 2022 — 4,5 млрд. Логично предположить, что данная ситуация негативно скажется на доходах акционеров.

В связи с этим руководством была утверждена новая фиксированная политика дивидендных выплат акционерам в размере 3 млрд. рублей в год, или 0,08 рублей на акцию. Это значит, что дивиденды снизятся на 42% по сравнению с прошлыми цифрами (например, последние 2 года выплачивали 0,14 руб. за акцию).

Таким образом, временная перестройка Энел приведет к значительному падению уровня дивидендных доходов. В течение ближайших 2-3 лет предвидится уменьшение прибыли, что вызовет рост зависимых от этих показателей мультипликаторов. Вышеуказанные факторы могут понизить интерес инвесторов к акциям Энел (ENRU) на ближайшую пару лет.

На текущий момент акции Энел России все еще остаются привлекательными из-за июльских дивидендов с доходностью 8-9%, однако покупать их лучше после падения до 0,907-0,996 руб. По прогнозам аналитиков, закрепиться выше 1-1,2 руб. в ближайшее время ценным бумагам не удастся, а закрытие дивидендного гэпа может занять 3-6 мес.

Прогноз по акциям Русгидро (HYDR)

Русгидро (HYDR) – лидер по производству энергии от возобновляемых источников (потоков воды, приливов, солнца и ветра). Находится на 3-ем месте в мировом рейтинге по установленным мощностям принадлежащих ей станций. Установленная мощность электрических систем Русгидро — 39,4 Гвт, количество вырабатываемой ими электроэнергии — 144,2 млрд кВТч.

Русгидро образовалось в 2004 году во время реформирования электроэнергетической отрасли как «дочерняя организация» РАО «ЕЭС России».

Тем не менее акции Русгидро поддались сильной коррекции при падении фондового рынка в марте 2020г.

Быстрому восстановлению способствовал интерес консервативных инвесторов, ведь Русгидро на протяжении 9 лет подряд регулярно платит дивиденды. Доходность с них в 2020 году составит приблизительно 5-6,5%, а в ближайшие четыре года они могут вырасти до 10-11%.

Средний данные по показателю Р/В для данной отрасли составляет 0,7, тогда как у Русгидро это значение составляет только 0,5. Это значит, что компания недооценена и представляет интерес для инвестиций. При таких значениях справедливая цена за акцию HYDR, если ориентироваться на крупные мировые корпорации в данной отрасли, должна составлять не менее 1,2 рублей.

Однако данные технического анализа говорят о том, что сейчас акции немного перекуплены и инвесторам лучше дождаться отката цены до 0,6285-0,6657 руб.

Акции электросетевых компаний

Акции ФСК ЕЭС Прогноз 2020

Основной сферой деятельности ФСК ЕЭС (FEES) является передача энергии посредством Единой нац. электрической сети. Это компания-лидер в отрасли. Она имеет свои объекты в 77 российских регионах, под ее контролем 142000 магистральных ЛЭП высокого напряжения и 944 подстанции, совокупная мощность которых составляет порядка 345 гигаватт. На обеспечение ФСК приходится половина потребления энергии в России. ФСК ЕЭС — дочернее предприятие ОАО «Россети», ей принадлежит 80,13% ее капитала.

В марте акции ФСК ЕЭС (FEES) упали до уровня 2016г.

Рассматривая привлекательность ценных бумаг компании для инвесторов, можно отметить, что несмотря на увеличение денежного потока на 26% – до 42 млрд руб. прибыль, направляемая на выплаты акционерам снизилась на 6,7% – до 86,6 млрд рублей. Причиной стало снижение числа присоединяемых клиентов и рост амортизационных отчислений. В результате 27 мая 2020 компания выплатила дивиденды в размере 0,009494 руб., т.е. дивидендная доходность составила 5,08%.

Эксперты рекомендуют приобретать акции ФСК ЕЭС (FEES) по цене 0,1766-0,1853 руб. В этом случае ценные бумаги компании можно купить выгодно не только относительно российского электросетевого комплекса, но и усредненных значений.

Потенциальные факторы роста стоимости акций ФСК ЕЭС:

- окончание карантина,

- объявление дивидендов,

- новости о слиянии с компанией «Россети»,

- buy back акций.

Акции МРСК Центра Прогноз

МРСК Центра (MRКC) – крупнейшее межрегиональное распределительное сетевое предприятие в РФ является дочерней компанией ПАО “Россети”. На сегодня МРСК Центра ведет бизнес в одиннадцати областях центральной части России, передавая электрическую энергию от производящих ее предприятий – сбытовым, т.е. выступает в качестве транспортировщика.

Падение фондовых рынков также отразилось на компании – акции МРСК Центра (MRRC) потеряли в цене почти 34%.

В настоящий момент цена акций практически отыграла падение. Проанализируем, стоит ли инвестировать в акции МРСК Центра (MRКC) в текущем положении в сравнении с МРСК Центра и Приволжья (MRKP).

| Наименование/показатель | P/E | debt/EBITDA | P/BV | Дивиденды, % |

| МРСК Центра (MRKС) | 2,7 | 7 | 0,23 | 7% |

| МРСК Центра и Приволжья (MRKP) | 2,3 | 3,06 | 0,3 | 7% |

Показатель P/Е практически на одном уровне, но MRKP показывают большую недооцененность. При прочих равных условиях уровень закредитованности МРСК Центра в 2 раза выше, чем у МРСК Центра и Приволжья.

Эксперты Sova Capital 03.06.2020г. опубликовали прогнозные цены по данным компаниям:

- поМРСК Центра – 0,31 руб. (потенциал роста составляет 15%),

- по МРСК Центра и Приволжья – 0,23 руб. (потенциал 14%).

По данным технического анализа лучше дождаться коррекции до 0,1704-0,1746 руб. по MRKP и 0,2434-0,2450 руб. по MRKС.

Акции Россети (RSTI) Прогноз

Россети (RSTI) – одна из крупнейших электросетевых компаний не только в России, но и в мире. Имеет несколько дочерних организаций, которые были описаны выше — МРСК, ФСК ЕЭС, различных институтов и сбытовых предприятий. Главным акционером компании Россети выступает государственная организация Росимущество, ей принадлежит более 80% ценных бумаг.

Кризис не обошел акции данной компании, но процесс восстановления занял также не больше 1 мес.

Тем, кто хочет вложиться в акции «Россетей» можно рекомендовать их покупку в районе 1,302-1,412 руб. и следить за уровнем 1,60 рублей. В случае, если она закрепится выше, то можно ожидать роста до 1,70 руб. Это будет максимальная цена за последние семь лет. Последние прогнозы по акциям (RSTI):

- Ренессанс Капитал – продавать с прогнозной ценой 1,23 руб.,

- Sova Capital предрекает падение до 1,2099 руб.

В июне 2020г. Россети лидируют по дивидендной доходности среди российских компаний. Совет директоров утвердил к выплате 2,236 руб. (8,47%) по привилегированным и 1,448 руб. (6,11%) по обычным акциям.

Как купить акции энергетических компаний

Купить акции энергетических компаний просто. Для этого достаточно:

- Выбрать брокера.

Чтобы купить акции энергетических компаний России нужен надежный брокер, предоставляющий доступ на Московскую биржу. На данный момент я торгую через Тинькофф Инвестиции . Данного брокера могу порекомендовать только для долгосрочных инвесторов в российские акции. Почему – читайте в статье “Тинькофф Инвестиции отзывы“.

По рейтингу Московской биржи лидирующими компаниями являются:

Обзор брокера Финам я делал ранее и даже торговал через них в начале 2020г., но у компании больше минусов, чем плюсов.

- Подать заявку на открытие счета, подгрузив необходимые документы.

- Дождаться проверки документов и открытия счета брокерского или индивидуального инвестиционного счета.

- Скачать приложение или терминал для торговли с акциями и ознакомиться с функционалом. Практически у всех компаний есть видео по работе с терминалом , где они рассказывать, как совершать сделки, выбирать акции, ставить защитные и отложенные ордера.

- Выбрать акции для покупки.

В этом вам помогут статьи:

Когда акции вырастут в цене останется зафиксировать прибыль.

Сколько можно заработать

Рассмотрим, сколько можно заработать, если купить акции энергетических компаний в период коррекции на примере еженедельного отчета инвестора.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 153 | 1,66 | |

| Интернет проекты (сайты) | 4000 | 126 | 3,15 | |

| Итого | 13200 | 279 | 2,11 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 375,15 | 375,15 | 0,00 | |

| Счет в Roboforex | 861 | 861 | 0,00 | |

| Счет в Amarkets | 3840,63 | 3932,99 | 92,36 | 2,40 |

| Итого | 5076,78 | 5169,14 | 92,36 | 1,82 |

| Памм счета Amarkets | ||||

| Easy Money1 | 380,54 | 343,44 | -37,10 | -9,75 |

| fintechnology15 | 313,77 | 317,67 | 3,90 | 1,24 |

| Fast Money | 287,21 | 245,85 | -41,36 | -14,40 |

| Corporal | 421,12 | 425,26 | 4,14 | 0,98 |

| Turboscalper | 363,27 | 345,13 | -18,14 | -4,99 |

| Итого | 1765,91 | 1677,35 | -88,56 | -5,01 |

| RAMM-счета | ||||

| Max Skill | 491,62 | 467,97 | -23,65 | -4,81 |

| Leopard | 680,1 | 646,1 | -34 | -5,00 |

| Super8 | 410,87 | 389,38 | -21,49 | -5,23 |

| Итого | 1582,59 | 1503,45 | -79,14 | -5,00 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ (не вкладывать) | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 1,28 | 1,28 | 0,00 | |

| Итого | 1352,28 | 1352,28 | 0,00 | |

| Брокерский счет Тинькофф Инвестиции | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Росссети пр. (RSTI_p) | 208 | 285,16 | 77,16 | 37,10 |

| Пермэнергосбыт (PMSBp) | 173 | 221,1 | 48,1 | 27,80 |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 249,6 | 0,00 | |

| ФСК ЕЭС (FEES) | 177,1 | 189,6 | 12,5 | 7,06 |

| М Видео (MVID) | 199,64 | 229,98 | 30,34 | 15,20 |

| Остаток на счете | 958,1 | 958,1 | 0,00 | |

| Итого | 2885,44 | 3053,54 | 168,1 | 5,83 |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0,00 | |

| Microsoft (MSFT) | 500 | 500 | 0,00 | |

| Celgene (CELG) | 200 | 200 | 0,00 | |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Tesla Inc (TSLA) | 580 | 580 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Abbott Laboratories (ABT) | 455,3 | 455,3 | 0,00 | |

| Alaska Airlines (ALK) | 272,4 | 470,2 | 197,8 | 72,61 |

| Southwest Airlines (LUV) | 326 | 326 | 0,00 | |

| Kirkland Lake Gold | 367 | 367 | 0,00 | |

| Newmont Mining (NEM) | 537,6 | 537,6 | 0,00 | |

| Take-Two Interactive (TTWO) | 627,7 | 627,7 | 0,00 | |

| Gilead Sciences (GILD) | 367,5 | 367,5 | 0,00 | |

| Alpha Pro Tech (APT) | 140,55 | 140,55 | 0,00 | |

| MOMO | 199 | 199 | 0,00 | |

| Остаток на счете | 1769,92 | 1769,92 | 0,00 | |

| Итого | 7965,76 | 8163,56 | 197,8 | 2,48 |

| CFD на акции через FxPro (MT4) | ||||

| TripAdvisor | 196,2 | 196,2 | 0,00 | |

| GenElec | 648,2 | 648,2 | 0,00 | |

| Pfizer | 355,3 | 355,3 | 0,00 | |

| Остаток на счете | 3054,65 | 3054,65 | 0,00 | |

| Итого | 4254,35 | 4254,35 | 0,00 | |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 7312,01 | |||

| Итого | 54195,12 | 54824,68 | 629,56 | 1,16 |

Начнем с разбора сделок по акциям энергетических компаний. Анализировать часть из них было уже поздно, так же как и закупаться. На моем счету были приобретенные ранее: Росссети пр. (RSTI_p) и Пермэнергосбыт (PMSBp) с расчетом на дивиденды. Также удалось выгодно приобрести ФСК ЕЭС (FEES) на просадке после отсечки. Однако акции росли бурно, а неопределенность со встречей ОПЭК+ подстегивала к фиксации прибыли. Поэтому решил закрыть позиции с профитом в 137,76$ (около 9500 руб.). Наибольшую доходность в 37,10% за пару недель показали ценные бумаги Росссети.

На просадке планирую докупить 3-4 компании из перечисленных:

- Ленэнерго,

- МРСК Центра и Приволжья,

- Россети,

- Русгидро,

- Юнипро.

По остальному отчету ситуация также прокомментирую:

- интернет-магазин немного оживает – пошли заказы и счета на просчет, поставщики возобновляют поставки на ежедневной основе. Даже яндекс начал лучше индексировать страницы. Доход за неделю +153$.

- интернет-проекты наоборот просели до 126$. Со снятием карантина люди меньше времени проводят в интернете. Продолжаю вкладываться в развитие, но доход практически не растет. Буду анализировать конкурентов и искать ошибки.

- торговля на форекс задалась только благодаря золоту +92,36$ или 2,40% к депозиту. В этом кризис золото универсально и позволяет зарабатывать всем. Мой знакомый трейдер открывается только на sell, а я только на buy. Но оба мы зарабатываем.

- Памм счета Amarkets и ramm-счета Roboforex показали убыток в -5%, слив 88,56$ и 79,14$ соответственно. Не сказать, что я особо удивился, поскольку валютные пары ушли в отрыв от экономических данных. Буду пересматривать счета.

- по зарубежным акциями продал Alaska Airlines (ALK), приобретенные в начале мая через Roboforex Stocks с доходностью в 72,61%.Прибыль с вложенных 272,40$ составила 197,8$. Т.к. с американскими и европейскими рынками по самым недооцененным акциям я основные точки входа пропустил, то решил сосредоточиться на акциях китайских компаний (MOMO) и пользовавшихся популярностью по время карантина отраслях. Основная тактика – инвесторы сейчас продают эти акции, чтобы успеть прокатиться на восходящем после отмены карантина рынке.

В результате мои приобретения в rTrader за неделю выглядят так:

- как писал в предыдущем отчете докупил – Southwest Airlines (LUV),

- у SMA 200 удалось купить Newmont Mining (NEM). Про них я подробно рассказывал в статье “Акции золотодобывающих компаний“,

- на откате прикупить перспективные акции игровых компаний Take-Two Interactive (TTWO),

- акции медицинских компаний также хорошо себя зарекомендовали, поэтому прикупил Gilead Sciences (GILD) и Alpha Pro Tech (APT).

Через FxPro на просадке прикупил вдолгую TripAdvisor, т.к. летом все равно сайт будет популярным и момент выдался хорошим.

Заново купил General Electric и решил сыграть на закрытии гэпа Pfizer.

Итого результаты недели не сильно обрадовали – всего 629,56$ или 1,16%. Это почти на 500$ меньше, чем на прошлой неделе. Кроме того, для поддержания доходности пришлось продать часть акций, которые хотел держать в долгую. На неделе буду проводить оптимизацию инвестиционного портфеля.

В заключение, фондовые рынки сейчас растут на позитивном настроении инвесторов по поводу снятия карантинных мер. Честно, я не настолько позитивен, поскольку буквально через месяц нас ждут отчеты компаний за 2 квартал 2020г. и по большинству организаций они будут слабыми. Это связано с тем, что в 1 кв. 2020г. в отчеты попала лишь небольшая часть изменений, вызванных пандемией. Во всей красе она раскроется как раз по итогам 2 квартала. Поэтому, если вы думаете, что привлекательные точки входа уже упущены – не расстраивайтесь. Думаю июль еще предоставит нам возможность для выгодных инвестиций, в том числе в акции энергетических компаний.

http://alfainvestor.ru/stoit-li-pokupat-akcii-jenel-rossija-pod-dividendy-v-2019-godu/