Международная Академия Инвестиций

Упрощённое определение: коэффициент рентабельности инвестированного капитала (ROIC) – это отношение операционной прибыли компании, скорректированной на налоги (NOPLAT) к её среднегодовому инвестированному капиталу (Average LT Debt + Average Equity). Выражается обычно в процентах.

Примечание! В этой и других публикациях все показатели рассмотрены для компаний фондового рынка США. У некоторых из этих показателей есть своя специфика в нормах, расчёте по балансу, если их сравнивать с бухгалтерским учётом в России.

Специфика расчёта

Формула коэффициента рентабельности инвестированного капитала может быть представлена в различных вариациях. Отличия в расчётах зависят от учётной политики предприятия, его непосредственной деятельности, состава бизнеса и норм учёта в конкретном государстве.

Важно, чтобы в разные периоды времени методика расчёта не менялась, иначе динамика показателя будет установлена неверно!

Полезно знать! Другие названия мультипликатора ROIC: коэффициент прибыли (доходности) капитала, Return on Invested Capital, возврат на общий капитал, Return on Total Capital (ROTC).

Вариант 1 – классический

Исходя из определения в начале статьи, классическая формула ROIC выглядит так:

- NOPLAT (Net operating profit less adjusted taxes) – это чистая операционная прибыль/убыток c учётом так называемого «налогового щита», скорректированная на налог с прибыли.

В общем виде её формула выглядит так:

NOPLAT = Операционная прибыль «минус» Сумма налога на прибыль «плюс» (выплаты по обслуживанию долга «умножить» (1 «минус» ставка налога на прибыль))

- Avg. Total LT Debt(Liabilities) (Average Total Long-Term Debt(Liabilities)) – это среднегодовое значение всего долгосрочного долга, участвующего в формировании операционной прибыли. Считается как сумма значения на начало и конец года, разделённая на 2 (среднее арифметическое). Avg. Total Equity (Average Total Shareholders’(Stockholders) Equity) – среднегодовое значение акционерного капитала компании. Считается по аналогии: как среднее арифметическое на начало и конец года.

Если данные берутся не за год, а за квартал или другой период, то значения в формуле умножаются на 4 (на количество отчётных периодов в году).

Капитал для формулы берётся только тот, который участвовал в формировании той прибыли, которая указывается в числителе дроби.

Вариант 2 – через EBIT

Этот вариант расчёта показателя отталкивается от прибыли «до налогов». Он выглядит следующим образом:

- EBIT (Earnings (Net Income) Before Interest & Taxes) – чистая прибыль до выплаты налогов и процентов по обслуживанию долга. TRP (Tax Rate Profit) – ставка налога на прибыль. В знаменателе – те же данные, что и в прошлом варианте расчёта доходности инвестированного капитала (среднегодовые значения долгосрочных обязательств и собственного капитала, участвующих в операционной деятельности организации).

Допускается применение данного варианта формулы Return on Invested Capital для анализа компаний фондового рынка США внутри одного и того же сектора экономики.

В целом же данный метод учёта подойдёт для внутреннего анализа предприятия (для сравнения ROIC одной компании в динамике) или сравнения тех конкурентов внутри индустрии, у которых присутствуют только операционная деятельность. То есть бизнес ведётся исключительно по основному направлению и отсутствуют доходы/расходы от других видов деятельности или разовых операций.

Вариант 3 – через Net Income

Третий вариант представляет собой отношение чистой прибыли за минусом дивидендов к среднегодовой сумме всех задолженностей и акционерного капитала компании:

- Net Income — чистая прибыль предприятия. Dividends — сумма выплаченных дивидендов за год. В знаменателе, в отличие от 2-х предыдущих вариантов, учитывается общая по балансу среднегодовая сумма всех обязательств и весь акционерный капитал компании.

Можно утверждать, что данный способ подсчёта доходности капитала самый неточный. Также он объективно не подойдёт для поиска инвестиционной привлекательности среди различных компаний даже внутри одной индустрии (для их сравнения).

Однако он имеет право на существование: если предприятие не имеет вне операционных доходов и расходов, то такой вариант формулы может быть использован руководством для оценки собственной эффективности. При условии, что показатели для сравнения учитывались только по такой (одной и той же) формуле.

Норма доходности капитала

Как таковая норма у коэффициента рентабельности инвестированного капитала отсутствует. Принято считать, что чем больше значение мультипликатора, тем лучше – тем стабильнее чувствует себя бизнес.

Существует мнение, что Return on Invested Capital можно нормировать, сравнивая его со средневзвешенной стоимостью капитала компании (WACC). Предполагается, что если ROIC превышает WACC как минимум на 2%, то это является положительным явлением.

ROIC – WACC > 2%

Это утверждение верно, если рентабельность инвестированного капитала рассчитана по формуле из Варианта 1 выше, используя NOPLAT.

Откуда брать данные

Если вы решили самостоятельно рассчитать доходность капитала, то вам потребуется отчётность компании. В зависимости от варианта расчёта – это могут быть только отчёт о прибылях и убытках (Statements of Earnings, Profit&Loss Statements), а также баланс компании (Balance Sheets), либо дополнительно придётся использовать приложения к данным отчётам.

Все эти документы можно взять из первичных источников – в разделе для инвесторов на сайте организации, либо на ресурсе регулятора.

- 1. Вводим тикер компании в поисковой строке и в выпадающем списке жмём на нужную компанию. 2. На открывшейся странице выбираем нужный нам период отчётности (10-Q – квартальная, 10-K – годовая) и жмём справа от него на Documents или Interactive Data.

Важно! Напомним, что если вы смотрите данные в квартальном отчёте для расчёта прибыли инвестированного капитала, то полученное значение необходимо будет умножить на 4!

Выбирая раздел Documents, вы сможете просмотреть многостраничный отчёт, содержащий в себе как всю финансовую отчётность, так и другие важные данные по компании, её бизнесу, рискам и др. Выбирая Interactive Data, вы получите более компактный вариант всех основных отчётов и финансовых показателей, но информации там будет значительно меньше, нежели в документе из раздела Documents.

- 3. Выбираем в списке документов из раздела Documents вариант 10-Q или 10-K для просмотра в браузере (самый верхний с расширением .htm). 4. В открывшемся документе находим меню и, ориентируясь на него, переходим в нужные нам разделы для получения данных из бухгалтерской отчётности.

Смотрите, как все 4 шага из списка выше выглядят наглядно:

Готовое значение коэффициента можно взять из других, вторичных, источников финансовых данных по компаниям американского рынка. Например, в консолидированном отчёте аналитического сервиса Value Line (платный источник). Этому сервису можно доверять, несмотря на то, что он считается «вторичным».

Здесь мультипликатор указан как Return on Total Capital (ROTC):

Следует знать! Данные для расчёта показателей или их непосредственные значения могут отличаться друг от друга в разных вторичных источниках. Это связано с различным периодом обновления значений и ошибками при их отображении. Последнее особенно актуально для бесплатных сервисов.

Самая точная информация всегда находится на ресурсах SEC (регулятора), официальном сайте анализируемой компании и некоторых платных вторичных источниках.

Что показывает

Коэффициент прибыли инвестированного капитала показывает, насколько эффективно компания использует капитал в своей основной деятельности – какой возврат в процентах она получает, инвестируя собственный и заёмный капитал в операционную деятельность.

Сравнение ROIC и WACC покажет нам, создаёт ли бизнес добавленную стоимость на вложенный капитал (те самые 2% минимум). Её наличие позволит понять, есть ли ресурсы у предприятия для развития.

Значение

Return on Invested (Total) Capital имеет экономическое значение для оценки бизнеса внутри компании. С его помощью руководство может оценить перспективу развития основной деятельности.

Важно понимать, что некоторые организации работают с небольшой прибылью, при этом они могут существовать достаточно долго (например, «проедая» свой капитал). Однако потенциала расширения у них нет.

Для улучшения ROIC необходимо просмотреть динамику показателя и оптимизировать все операционные процессы.

Инвестору

При фундаментальном анализе акций инвестору непосредственно показатель рентабельности инвестированного капитала мало интересен.

Однако он может быть использован совместно с другими мультипликаторами. Параллельно с ROIC, оценивая коэффициент доходности собственного капитала и показатель рентабельности активов, инвестор может точнее проанализировать цену компании.

При оценке «справедливой» стоимости акций, доходность капитала может подсказать инвестору объективный контекст к значению такого мультипликатора, как P/E (рыночная цена/прибыль).

Из-за того, что в каждом секторе экономики свои собственные требования к капиталу для поддержания операционной деятельности (объём и интенсивность инвестируемого капитала в единицу времени), сравнивать ROIC конкурентов имеет смысл только внутри одной индустрии. Например, в тяжёлом машиностроении априори будет более высокая потребность в капитале, чем в рекламном бизнесе.

Инвестору важно понять: имеет ли компания способность генерировать добавленную стоимость к общему капиталу при помощи своей основной (операционной) деятельности. Каков потенциал развития у анализируемого бизнеса и с учётом этого, насколько рыночная цена его акций «справедлива».

Ваши вопросы и мнения по коэффициенту рентабельности инвестированного капитала, а также по другим фин. показателям оставляйте под статьёй, в комментариях.

Коэффициент инвестирования

Основные определения

Коэффициент инвестирования — один из показателей для финансовой оценки и анализа структуры собственных источников финансирования фирмы и их применения. Данный показатель отражает способность фирмы осуществлять финансирование внеоборотных активов за счет собственных возможностей и дает понимание того, насколько собственные финансовые ресурсы предприятия способны покрыть его производственные инвестиции. Значение коэффициента также влияет на оценку платежеспособности и ликвидности предприятия, а также его способности справляться с макроэкономическими колебаниями.

Существует два варианта коэффициента инвестирования.

1. Коэффициент инвестирования собственных источников отражает уровень обеспеченности производственных вложений фирмы за счет ее собственных источников финансирования. Нормативные значения данного коэффициента лежат в диапазоне от 0,25 до 1. В противном случае предприятие нельзя считать финансово устойчивым.

2. Коэффициент инвестирования собственных источников и долгосрочных обязательств показывает, каким образом собственные источники фирмы и ее долгосрочные кредиты обеспечивают инвестиции организации. Согласно нормативным ограничениям, данный коэффициент должен быть больше 1.

Наряду с другими экономическими показателями коэффициент инвестирования позволяет оценить платежеспособность и финансовую устойчивость организации. Совместно с коэффициентом инвестирования для анализа финансового состояния организации могут использоваться следующие индикаторы:

- Коэффициенты финансовой независимости и зависимости;

- Индекс постоянного актива;

- Коэффициент финансовой устойчивости;

- Коэффициент финансирования;

- Коэффициент концентрации заемного капитала;

- Коэффициент финансовой задолженности;

- Коэффициент совокупной платежеспособности;

- Коэффициенты покрытия (общий, процентов и основной суммы долга).

- Коэффициент маневренности и др.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии). Данный коэффициент рассчитывается как отношение собственного капитала предприятия к его валюте баланса.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии)

Формула расчета

Коэффициент инвестирования собственных источников рассчитывается как отношение собственных средств бизнеса к его основному капиталу:

К1 = СК / ОС,

Где К1 — коэффициент инвестирования собственных источников,

СК — собственный капитал предприятия (собственные источники финансирования),

ОС — основной капитал организации (внеоборотные активы) и другие вложения, что является итогом первого раздела актива бухгалтерского баланса.

Коэффициент инвестирования собственных источников и долгосрочных обязательств вычисляется как отношение основных средств фирмы и ее долгосрочных кредитов.

К2 = СК + ДК / ОС,

Где К2 — Коэффициент инвестирования собственных источников и долгосрочных обязательств,

СК — собственный капитал предприятия (собственные источники финансирования),

ДК — долгосрочные кредиты организации,

ОС — основной капитал бизнеса (внеоборотные активы).

Числитель дроби является итогом первого и второго разделов пассива бухгалтерского баланса.

Примеры расчета и анализа коэффициентов инвестирования

Пример 1.

Магазин игрушек имеет собственный капитал (вложения основателей бизнеса) в размере 1 000 000 руб.

Основные средства магазина (помещение в собственности, мебель, витрины, контрольно-кассовая техника) оцениваются в 5 200 000 руб.

К1 = 1 000 000 / 5 200 000 = 0,192

Коэффициент инвестирования собственных источников К1 Пример 2.

Автосервис имеет собственный капитал, состоящий из вложений акционеров, в размере 15 000 000 руб.

Предприятие также обслуживает долгосрочный банковский кредит, сумма которого на текущий момент составляет 3 000 000 руб.

Основной капитал автосервиса (помещение, оборудование, инструменты длительного пользования) составляет 16 500 000.

K2 = 15 000 000 + 3 000 000 / 16 500 000 = 1,09

Коэффициент инвестирования собственных источников и долгосрочных обязательств К2 > 1, значит, предприятие обладает достаточной финансовой независимостью, его собственный капитал и долгосрочные обязательства в должной степени покрывают размер внеоборотных активов. Значит при экономических потрясениях, невыплате дебеторской задолженности и других проблемах фирма сможет остаться на плаву.

Пример 3.

Интернет-магазин имеет собственный капитал (вложения индивидуального предпринимателя) в размере 40 000 руб.

Основной капитал фирмы незначителен и составляет 70 000 руб.

K1 = 40 000 / 70 000 = 0,57

Коэффициент инвестирования собственных источников 0,25 8 800 777-08-62 доб. 303

Как проводится анализ рентабельности предприятия

При анализе финансово-хозяйственной деятельности предприятия одной из его важнейших характеристик является рентабельность. Рентабельностью в широком смысле называется отношение прибыли к какому-либо показателю, с которым связано получение данной прибыли.

Несмотря на то, что бухгалтерская прибыль компании – величина во многом виртуальная и не отражающая реальное финансовое положение организации, показатели рентабельности представляют интерес с точки зрения их сравнения в динамике, а также между различными предприятиями одной отрасли, региона и т.д.

При изучении финансовой литературы необходимо помнить, что в русскоязычных источниках существуют многочисленные противоречия между наименованиями различных показателей рентабельности. По этой причине рекомендуется использовать в первую очередь англоязычные термины и источники.

Некоторые из нижеперечисленных коэффициентов рассчитываются с помощью показателей отчета о финансовом положении, также известного, как бухгалтерский баланс. Показатели балансового происхождения (к примеру, величину капитала или активов) для более точного расчета показателей рентабельности рекомендуется исчислять на среднегодовой основе, а не на конкретную дату.

Существует три основные группы показателей рентабельности:

- Рентабельность капитала

- Рентабельность активов

- Рентабельность продаж

Рентабельность капитала

Рентабельность капитала представляет особый интерес для инвесторов компании, то есть для ее акционеров и кредиторов. Существует три основных коэффициента рентабельности капитала:

1) рентабельность привлеченного капитала (ROCE – return on capital employed)

ROCE = EBIT / (LTL + Equity) * 100%, где

EBIT – прибыль до уплаты процентов и налогов (операционная прибыль), то есть до распределения между кредиторами, государством и акционерами;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Для корректного расчета рентабельности привлеченного капитала в числитель коэффициента заносится прибыль, предполагаемая к распределению между всеми инвесторами, а в знаменатель – капитал, предоставляемый организации всеми инвесторами.

2) рентабельность инвестированного капитала (ROIC – return on invested capital)

ROIC = NOPAT / (LTL + Equity) * 100%, где

NOPAT (net operating profit after tax) – операционная прибыль компании за вычетом налогов к уплате;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Основное отличие данного показателя от ROCE заключается в том, что в рамках расчета ROIC мы исключаем налоговый фактор и рассчитываем среднюю рентабельность инвестированного капитала после уплаты налогов. Данный коэффициент имеет особенное значение для высоконалоговых юрисдикций.

3) рентабельность собственного капитала (ROE – return on equity)

ROE = Net profit / Equity * 100%, где

Net profit – чистая прибыль компании;

Equity – собственный капитал компании.

Данный коэффициент показывает бухгалтерскую доходность бизнеса для его акционеров и показывает величину прибыли, которую акционеры могут в теории потратить на реинвестирование либо вывод в виде дивидендов. На практике данный показатель не является приоритетным для собственников, так как дивиденды выплачиваются не из прибыли, а из денежных средств на счетах предприятия, а стоимость бизнеса рассчитывается на основе свободного денежного потока, для которого чистая прибыль является лишь одним из компонентов.

Рентабельность активов

В отличие от рентабельности капитала, рентабельность активов интересна в первую очередь не инвесторам, а менеджменту компании, поскольку она отражает способность активов организации генерировать прибыль. Кроме того, будучи умноженной на финансовый левередж, она является множителем формулы Дюпона, которая представляет собой факторный анализ рентабельности собственного капитала.

Рентабельность активов (ROA – return on assets) рассчитывается следующим образом:

Net profit – чистая прибыль компании;

Assets – совокупность активов компании (валюта баланса).

Рентабельность продаж

Рентабельность продаж оценивается тремя показателями данной категории, каждый из которых отражает долю выручки, оставшейся в виде прибыли после вычета из выручки определенных категорий затрат:

1) валовая рентабельность продаж (GPM – gross profit margin)

GPM = Gross profit / Sales * 100%, где

Gross profit – валовая прибыль компании;

Sales – выручка компании.

Валовая рентабельность продаж наглядно демонстрирует, какая доля выручки остается в распоряжении компании после вычета себестоимости, то есть прямых расходов на ее операционную деятельность. Данный коэффициент представляет особый интерес при оценке в динамике, так как по его темпам роста (или снижения) можно понять, насколько эффективно организация управляет своими производственными расходами.

2) операционная рентабельность продаж (OPM – operating profit margin, также известная как ROS – return on sales)

OPM = ROS = Operating profit / Sales * 100%, где

Operating profit – операционная прибыль компании,

Sales – выручка компании.

Операционная рентабельность продаж, особенно в сравнении данного показателя с валовой рентабельностью, наглядно отражает эффективность затрат на сбыт товаров/услуг, а также на административно-управленческий персонал и его обеспечение (офис, представительские расходы и т.д.).

3) чистая рентабельность продаж (NPM – net profit margin)

NPM = Net profit / Sales * 100%, где

Net profit – чистая прибыль компании,

Sales – выручка компании.

Рентабельность продаж по чистой прибыли с аналитической точки зрения не так информативна, как первые два показателя рентабельности продаж. В то же время, исследование данного показателя в динамике позволяет выявить наличие определенных факторов (в первую очередь, неоперационного характера), которые позитивно или негативно влияют на чистую прибыль предприятия.

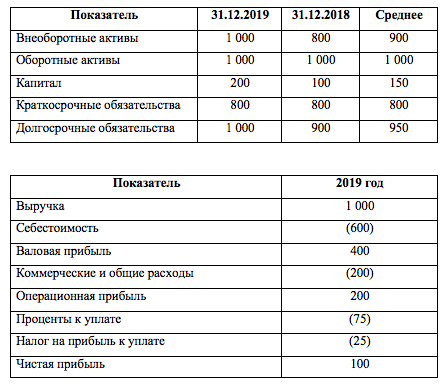

Рассмотрим расчет коэффициентов рентабельности предприятия на базе следующих форм отчетности:

ROCE = 200 / (150 + 950) * 100% = 18,2%

ROIC = (200 – 25) / (150 + 950) * 100% = 15,9%

ROE = 100 / 150 * 100% = 66,7%

ROA = 100 / (900 + 1000) * 100% = 5,3%

GPM = 400 / 1000 * 100% = 40%

OPM = ROS = 200 / 1000 * 100% = 20%

NPM = 100 / 1000 * 100% = 10%

В целом, можно утверждать, что показатели рентабельности являются наглядным инструментом оценки финансовых результатов деятельности организаций. Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

Подписывайтесь на полезную рассылку от SF Education в Вконтакте и в Telegram!

http://globalinvestmentacademy.ru/koefficient-rentabelnosti-kapitala-roic