Долгосрочные инвестиции

Инвестиции делятся по разным критериям. Например, по способу вложения в бизнес выделяют прямые и портфельные инвестиции. Можно группировать инвестиции и по сроку вложения капитала: краткосрочные, среднесрочные и долгосрочные. О каких конкретно сроках идет речь?

К первой группе относятся вложения, срок которых составляет не более трех лет. Инструментами могут быть банковские депозиты, краткосрочные займы компаниям, покупка федеральных или муниципальных облигаций. Иначе говоря, это консервативные инструменты с малой доходностью и малым изменением цены. На рынке США главным инструментом для краткосрочных займов выступают казначейские векселя.

Вторую группу составляют вложения сроком не более пяти лет. Это как правило снова депозиты, а также среднесрочные облигации надежных эмитентов с высоким кредитным рейтингом. Например, корпоративные облигации крупных американских и российских компаний. Возможно включение небольшого количества акций таких эмитентов.

К третьей группе долгосрочных инвестиций принадлежат вложения сроком выше пяти лет. Долгосрочное инвестирование наиболее подходит для получения высокого дохода, который приносят акции: длительный горизонт позволяет пересидеть неблагоприятные периоды рыночной стагнации и дает акциям реализовать свой потенциал. Поговорим об этих инвестициях подробнее.

Классификация долгосрочных инвестиций

Долгосрочные инвестиции классифицируются по ряду признаков. По виду вложений выделяют :

- портфельные – покупка акций, облигаций, паев и других ценных бумаг предприятий;

- прямые – приобретение доли в бизнесе компании в обмен на финансирование;

- реальные – например, направленные на приобретение физического объекта (недвижимости и др.)

Примером реальной инвестиции с точки зрения частного инвестора может являться участие в договоре долевого строительства жилплощади на ранней стадии с целью последующей реализации жилья. С позиции компании реальной инвестицией может быть лизинг : в этом случае фирма может передать купленное оборудование или транспорт другому предприятию в аренду с правом последующего выкупа или без него.

По целям вложения :

- доходные – направленные на приумножение и сохранение денег;

- стратегические – главная задача состоит в реализации определенных целей

Например, стратегической инвестицией будет являться постепенная покупка голосующих акций с целью получения блокирующего пакета для дальнейшего влияния на деятельность компании. Подробнее смотрите здесь.

По способу отдачи капиталовложения :

- с регулярными выплатами – ежегодное получение дивидендов или погашение купонов;

- с разовым доходом – прибыль поступает инвестору по завершении проекта

Примером разового дохода является участие в долевом строительстве, когда инвестор получает прибыль только после ввода дома в эксплуатацию и реализации построенного объекта.

Учет на балансе компании

С точки зрения предприятия долгосрочными являются инвестиции во внеоборотные активы, а также приобретение объектов с целью последующей перепродажи. Для целей бухучета долгосрочными признаются вложения, срок которых превышает 1 год. К ним относится:

- строительство зданий, сооружений;

- приобретение объектов капитального строительства;

- покупка земельных участков;

- создание или покупка объектов интеллектуальной собственности

Например, компания приобрела земельный участок 400 гектар. Из них 100 гектар предприятие использовало для строительства собственного цеха, а оставшиеся земли фирма держит для перепродажи в будущем другому бизнесу. Именно этот участок считается долгосрочным вложением капитала, а земля под застройкой – долгосрочными активами.

Таким образом, учет долгосрочных инвестиций в компании подразделяется на :

- долгосрочные вложения;

- основные средства;

- нематериальные активы (патенты, лицензии)

Все эти позиции отражаются в активах компании. Они показывают суммарный объем средств, вложенных в собственное развитие.

Финансовые долгосрочные инвестиции

Помимо этого, выделяют финансовые долгосрочные вложения, которые выражаются в форме:

- предоставления займов другим компаниям;

- покупки долей в уставных капиталах иных организаций;

- приобретения ценных бумаг с длительным сроком погашения

Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные денежные потоки, инвестор может попытаться спрогнозировать дальнейшее развитие предприятия и оценить его инвестиционную привлекательность.

Когда фирма приобретает долевые или долговые инструменты (акции и облигации), решение о том, следует ли классифицировать эти инвестиции как краткосрочные или долгосрочные вложения имеет довольно важные последствия для оценки компании. Краткосрочные инвестиции отражаются в оборотных активах, и любое снижение их стоимости признается как убыток.

Но : одновременно с этим увеличение цены не признается прибылью, пока ценная бумага не реализована. Поэтому балансовая классификация инвестиций — будь то долгосрочные или краткосрочные вложения — оказывает непосредственное влияние на чистую прибыль предприятия, которая отражается в отчете о прибылях и убытках. Практический вывод в том , что в случае каждой компании необходимо разбираться, к какой категории она относит свои вложения, так как у нее существует определенный простор для манипуляций с отчетностью.

Долгосрочные инвестиции для физических лиц

Для частного инвестора наилучшим местом для долгосрочного вложения капитала является фондовый рынок. У него много преимуществ: невысокий порог входа через брокерские компании, ликвидность ценных бумаг, которые легко купить и продать, возможность инвестировать в разных валютах в активы разных стран и др. Ценные бумаги надежно хранятся в депозитарии — в отличие от реального склада, пользование им может быть бесплатным.

Общее правило: чем больше времени инвестор планирует провести в рынке, тем больше акций он может себе позволить и тем выше оценивается его потенциальная доходность. Пенсионные счета молодых американцев, только начавших работать в 20-летнем возрасте, могут включать до 90% акций, несмотря на их риск. Анализ котировок акций говорит о том, что риск владения ими уменьшается со временем и только тень Великой Депрессии 1929 года висит над этим утверждением.

В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия. Наиболее известным адептом активных инвестиций является У. Баффет, сделавший на них громадное состояние. Суть стратегии: при подборе ценных бумаг используются фундаментальные показатели компании, говорящие о том, что их реальная стоимость выше той цены, которую сейчас дает рынок. Была популярна в 1940-80 годы. Многие акции Баффет удерживал долгие годы, сделки в его портфеле редки. Менее известно то, что покупал он и облигации кризисных компаний, если мог делать это по выгодной с его точки зрения цене.

Пассивная стратегия инвестиций появилась позднее (в 1990-е годы) и сегодня даже считается синонимом долгосрочного вложения и распределения капитала. Другое название стратегии: портфельная. Это не полные синонимы, но не будем усложнять. Причиной ее появления стало широкое распространение активной стратегии — а то, что известно всем, перестает работать. Эту стратегию также упрощенно называют «купил-держи» и она делает акцент не на показателях ценных бумаг, а на конкретном инвесторе. Суть ее в следующем:

- Инвестиции не в локальные ценные бумаги, а в их фонды, что убирает риск банкротства отдельной компании

- Фонды отслеживают рыночные индексы, а не пытаются обыграть их трейдингом

- Минимальные комиссии. Чем меньше берет управляющая компания за отслеживание индекса, тем лучше

- Инвестиции в разные классы активов — акции, облигации, недвижимость и пр.

- Проведение ребалансировки для возврата к выбранному уровню риска

- Необязательное, но желательное условие: пополнение портфеля с целью усреднения цены

В результате последователь такой стратегии не пытается обыграть доходность рынка, как активный инвестор, а лишь следует за ней в той доле, в каком индексные фонды находятся в его портфеле. Например, если у инвестора 20% индексного фонда на акции США крупной капитализации, то пятая часть такого портфеля отразит состояние американского фондового рынка. Состав каждого инвестиционного портфеля уникален и зависит от конкретного человека, его целей, возраста, рыночных взглядов и склонности к риску.

Отличительной чертой долгосрочных вложений, как говорилось выше, будет большой процент доходных инструментов в портфеле, в первую очередь акций. Есть специальные фонды, привязанные к возрасту инвестора, которые постепенно сокращают долю акций со временем — читайте здесь.

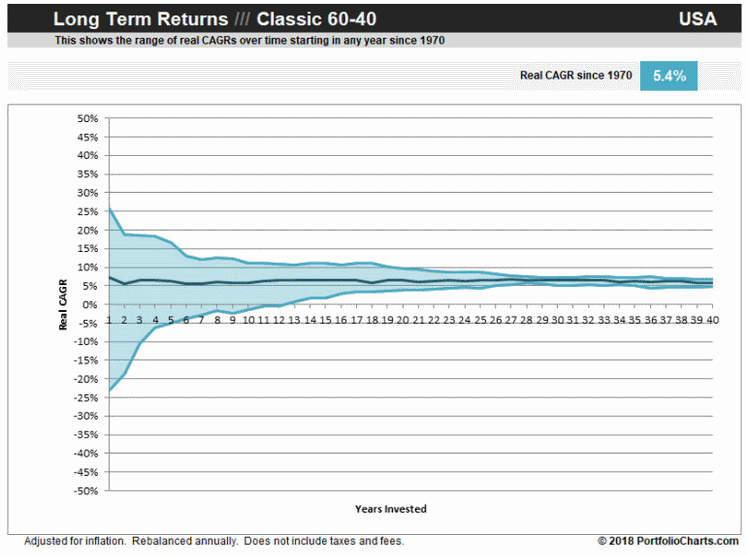

Характеристики долгосрочного размещения капитала (с 1970 по 2010 год) представлены на графике выше, где изображен классический портфель из американских акций и облигаций в соотношении 60/40. Рассмотрены наилучший, наихудший и средний варианты. Видно, что в первые годы имеется сильный разброс доходностей, который однако уменьшается со временем и к концу срока составляет 5.4% в год сверх инфляции. Абсолютная величина при этом даст многократное увеличение капитала.

Плюсы долгосрочных инвестиций

Уоррен Баффет говорил: «Если вы не думаете о владении акцией в течение 10 лет, даже не думайте о том, чтобы владеть ею в течение 10 минут». Исторически доказано, что долгосрочные инвестиции приносят больше доходности, чем краткосрочные.

Вложения финансов на длительный срок имеют следующие преимущества :

- долгосрочные вложения средств в акции делают доходность более предсказуемой и инвестору не стоит переживать из-за падений цен на фондовом рынке. Удержание акций длительное время дает шанс на восстановление и прибыль;

- налоговые льготы – прибыль, достигнутая в краткосрочные периоды, облагается налогом как регулярный доход, тогда как доходность длинных инвестиций освобождается от уплаты подоходного налога. Проще говоря — пока прибыльные акции не проданы, налог не платится, что позволяет делать накопления по принципу сложного процента;

- снижение издержек – долгосрочный инвестор не проводит много операций на фондовом рынке, что приводит к минимизации расходов на брокерские комиссии;

- достижение финансовых целей – инвестор может сохранить свои деньги от инфляции и одновременно с этим сделать накопления, например, на образование детей или безбедную старость. Краткосрочные инвестиции при разумном риске дают лишь спасение от инфляции.

Риски долгосрочных инвестиций

Основные риски долгосрочного инвестирования следующие. Во-первых, при покупке отдельных ценных бумаг существует риск банкротства эмитента и потери средств — однако наличие диверсифицированных фондов решает эту проблему. При использовании одной валюты с связанной с ними активами (например, только рублей и российских акций или только долларов и американских акций) возникает валютный риск ослабления одной валюты к другой. Для его решения можно использовать как разные валюты, так и активы из разных стран. Высокая доходность требует принять заметный уровень просадки — рынок акций даже развитых стран может падать на 50% и более. Но точно будущую доходность рассчитать нельзя. И наконец, само понятие долгосрочных инвестиций предполагает вложения на длительный срок и потерю ликвидности капитала.

Выводы

Вкладывать ли средства на длительный срок для роста своего благосостояния каждый решает сам. В настоящий момент такие вложения капитала доступны россиянам в том числе на зарубежном брокерском счете со страховкой до 500 тысяч долларов. Для начала достаточно 4-5 тысяч $. Кроме брокерского счета можно также использовать зарубежные страховые компании инвестиционного типа, которые имеют свои особенности, но тоже достаточно надежны.

Для активной стратегии нужно выбирать и отслеживать отдельные ценные бумаги, для пассивных портфельных инвестиций достаточно составить свой портфель из индексных фондов и держаться выбранного соотношения. В российской юрисдикции это в основном паевые и с недавнего времени биржевые паевые инвестиционные фонды (БПИФ), в зарубежной наиболее популярны и доступны биржевые фонды. Некоторые такие фонды с иностранными активами обращаются и на Московской бирже.

Долгосрочное портфельное инвестирование требует убежденности, настойчивости и способности ничего не делать, когда другие активно совершают сделки на текущих новостях. Важно не поддаваться панике в те периоды, когда стоимость портфеля заметно снижается — например после кризиса доткомов рынок США падал более двух лет с лета 2000 по конец 2002 года. Но при должном терпении такой подход почти наверняка принесет высокую относительно консервативных вложений доходность.

Всё о долгосрочных инвестициях: плюсы и минусы, виды, как инвестировать

12 октября 2019

Долгосрочные инвестиции — это обычно не самая быстрая тактика обогащения. Здесь не будет молниеносных результатов. Это процесс, который тянется многие годы и становится образом жизни.

Он требует терпения, спокойствия, а также способности сохранять хладнокровие во времена, когда рынок неспокоен. А это неизбежно будет происходить. Поэтому если готовы, присоединяйтесь.

Что это такое

Если рассуждать логически, то долгосрочные инвестиции — это любые инвестиции, рассчитанные на долгосрочную перспективу. Хотя технически это правда, само определение не очень полезно.

Поэтому слегка переформулировав, скажу так: долгосрочные инвестиции — это любые инвестиции с наибольшей вероятностью максимизации прибыли за 10-летний период (и более) по сравнению с конкурирующими альтернативами. Пожалуй, так будет наиболее точно и емко.

Пример

Земля — самый простой пример долгосрочных инвестиций. Как это работает?

Например, производитель, который хочет расширить свою фабрику, покупает 300 акров земли. 100 акров он использует для застройки (заводские здания, офисы), а остальное удерживает и сдает в аренду другому бизнесу. Таким образом, земля уже перестает быть инертным активом, начинает котироваться как долгосрочная инвестиция.

Какие вложения не являются долгосрочными

Есть виды вложений, предназначенные для безопасного хранения наличных, на то время пока они не используются в других целях. Поэтому они к долгосрочным инвестициям не относятся.

- депозитных сертификатах;

- сберегательных счетах в банке;

- одноранговом кредитовании.

Обычные временные рамки для краткосрочных инвестиций — от 3 до 12 месяцев. Значит, краткосрочные облигации с периодом погашения меньше тоже нельзя отнести к долгосрочным.

Плюсы и минусы

- Меньше стресса. Нет нужды постоянно следить за рынком акций. Можно игнорировать текущие рыночные волнения, ставить финансовые цели с учетом будущих перспектив.

- Экономия времени. Не нужно пристально следить за локальными рынками. На длинных дистанциях большую роль играют финансовые показатели компаний, в которые мы вложились.

- Избавляет от эмоциональной торговли. Долгосрочные инвестиции помогают сохранить ясное мышление и трезво смотреть на перспективы роста своих активов.

- Сила сложных процентов на нашей стороне. Трейдинг (спекуляция на цене) позволяет зарабатывать только на разнице. Дивиденды от долгосрочных инвестиций стабильно капают на счет, со временем прибыль только растет. Каноничный пример такого инвестора — Уоррен Баффетт.

- Трудный старт. Долгосрочным инвестициям нужен хороший капитал на старте. Чем меньше сумма, тем дольше придется ждать отдачи.

- Глубокие знания в отрасли. Чтобы успешно достичь поставленных финансовых целей, инвестору необходимо досконально изучить отрасль, в которую он инвестирует (основы фундаментального анализа). Это сужает количество доступных направлений.

- Упущенная прибыль. Вкладывая все в долгосрочные инвестиции, теряешь шанс извлечь прибыль с волатильности рынка.

В общем, есть как плюсы, так и минусы. Придется взвешивать все за и против.

Во-первых, акции. Это фактически доля в компании, которую акционер покупает в расчете на то, что она вырастет и станет дороже.

Например, в декабре 2002 г. одна акция Apple (AAPL) продавалась по $1,02 за штуку. Сегодня их цена уже перевалила за 200 долларов за акцию.

У акций есть следующие преимущества:

- это «бумажные» инвестиции, а значит, не нужно лично управлять собственностью или бизнесом;

- инвестиции в акции — это инвестиции в реальную экономику;

- за исключением кризисов, фондовый рынок в долгосрочной перспективе всегда только растет;

- многие акции платят дивиденды, обеспечивая стабильный приток финансов для реинвестирования;

- большинство акций ликвидные, что позволяет быстро и легко покупать и продавать их.

Поэтому во многих отношениях именно акции являются основными долгосрочными инвестициями.

Во-вторых, облигации. В отличие от акционеров, которые фактически владеют частью компании, держатели облигаций — кредиторы эмитента. Это означает, что они только ссужают деньги под процент. Облигации приобретаются в расчете на регулярный доход по купону и полный возврат при погашении облигации.

Для долгосрочного инвестирования интересны государственные и корпоративные облигации со сроком погашения больше 10 лет.

В-третьих, паевые инвестиционные фонды и биржевые фонды (ETF). Паевые инвестиционные фонды и ETF сами по себе не являются инвестициями. Вместо этого они функционируют как портфели из большого количества различных акций и облигаций.

Некоторые из них управляются профессионально, а другие отслеживают популярные рыночные индексы.

Но из-за этой диверсификации и профессионального управления фонды являются одной из лучших долгосрочных инвестиций. Они особенно ценны для людей, которые хотят инвестировать, но не знают много о процессе.

Все, что нужно сделать, это вложить определенную сумму инвестиционного капитала в один или несколько фондов, деньги начнут активно работать вообще почти без нашего участия.

В-четвертых, недвижимость. Для потенциального отечественного инвестора фондовые рынки — это еще слишком сложно и рискованно. А вот недвижимость — отличная альтернатива акциям и первый номинант на роль долгосрочной инвестиции.

Самый простой способ инвестировать в недвижимость — купить квартиру. Если же денег нет, а с ипотекой связываться неохота — можно инвестировать в те же ETF и паевые фонды, работающие с недвижимостью (Vanguard Real Estate ETF — VNQ, iShares Global REIT — REET и иже с ними).

В-пятых, альтернативные инвестиции. Это инвестиции, которые выходят за рамки традиционных «длинных» акций, облигаций, долей в фондах. Например, альтернативные инвестиции могут делать ставки на золото, товары, предметы коллекционирования или роскоши.

Такие инвестиции требуют особой осторожности. Впрочем, сегодня многие альтернативные стратегии инвестирования стали более доступными в виде взаимных фондов и ETF с меньшим количеством ограничений на покупку.

Какие существуют источники финансирования долгосрочных инвестиций

Основные источники долгосрочного финансирования — это:

- личный капитал;

- акционерный капитал;

- венчурное финансирование;

- международное финансирование посредством займов в иностранной валюте.

К таковым также можно отнести кредиты от финансовых институтов, а также государственных и коммерческих банков.

Расчет эффективности инвестиций

Долгосрочным инвесторам не нужно напоминать о том, как важно следить за колебаниями финансовых поступлений.

Анализ окупаемости инвестиций даст важную информацию о том, какие стратегии оказались рабочими, а какие не очень, поможет выбрать самые эффективные из них. Есть разные способы посчитать окупаемость инвестиций. Самый простой — высчитать общий доход.

(Сумма инвестиций на конец года — сумма инвестиций на начало года) + дивиденды = общая прибыль.

Например, если мы купили акций на $7543, а теперь они стоят $8876, наша прибыль составит 1333 долл. Добавим сюда дивиденды в размере $350. Каков общий доход? Считаем: (8876 — 7543) + 350. Получаем общий доход $1683 или 22,31% в процентах.

Правда, нужно понимать, что такой учет не включает изменение валютных курсов с течением времени, поэтому для получения точных данных придется использовать более сложные формулы (а лучше не ломать мозг и найти в интернете онлайн-калькуляторы либо скачать приложение на смартфон).

Пошаговая инструкция, как инвестировать в долгосрочные активы

На самом деле начать гораздо проще, чем кажется. Чтобы не терять зря время, идите проторенными дорожками и воспользуйтесь готовой инструкцией приумножения капитала с помощью долгосрочных инвестиций.

Выбор инвестиционных объектов

Задайте себе вопрос: «Для чего я вкладываю?». Вы экономите на пенсию, первоначальный взнос на дом или образование детям? Можно иметь несколько целей. Когда цели определены, можно приступать к выбору инструмента.

Например, если мы инвестируем в отдельные акции, нужно ожидать, что некоторые из них разочаруют нас, теряя позиции. Облигации более надежны, дают стабильный доход, но резко взлететь с ними не выйдет.

Сбор информации по объектам инвестирования

Начните с обзора финансовых показателей компании.

Главные документы, которые нас интересуют — это:

- Общий годовой отчет, который включает все ключевые финансовые показатели. Здесь можно просмотреть баланс компании, ее источники дохода и то, как она обрабатывает свои денежные средства, а также все статьи расходов.

- Ежеквартальная информация об операционной деятельности и финансовых результатах.

Не хватает времени на изучение? Читайте готовую аналитику от своего брокера.

Приобретение активов

Откройте брокерский счет. Прежде чем вы начнете размещать деньги в акциях, нужно получить хотя бы элементарное представление об инвестировании. И, конечно же, нужен финансовый счет, с которого можно инвестировать.

Брокер — это компания-посредник, с помощью которой обычные инвесторы могут покупать/продавать активы, такие как акции, облигации и пр.

Мониторинг рынка и просмотр портфеля инвестиций

- Поддерживайте актуальность. Стандартное правило для долгосрочных инвестиций — пересматривать свой портфель каждые шесть месяцев. Если какие-либо вклады «протухли» или их ценность в далекой перспективе кажется несущественной, подумайте об их продаже. Не нужно держаться за неэффективные инвестиции.

- Следите за альтернативами. Если вы найдете акцию или фонд, которые могут принести больше прибыли, чем одна из ваших существующих инвестиций, подумайте о расширении и оптимизации портфеля.

- Перебалансируйте состав портфеля. Со временем некоторые долгосрочные инвестиции начнут работать лучше, чем другие. Поэтому нам необходимо перераспределять активы, чтобы вовремя избавляться от неликвида и находить новые направления для инвестиций.

- Следите за риском. Баланс между риском и вознаграждением имеет решающее значение для достижения финансовых целей. Хорошая стратегия — снижение уровня риска по мере приближения к цели. Чаще для этого постепенно избавляются от акций роста и сосредотачиваются на дивидендных акциях голубых фишек и облигациях.

Топ брокерских компаний

В последнее время на российском рынке сложился «костяк» из пяти крупнейших брокеров, которые уже несколько лет удерживаются в топе.

Речь идет о таких игроках:

- Финам;

- БКС;

- Сбербанк CIB;

- ФК Открытие;

- ВТБ Капитал.

Впрочем, официальная методика составления рейтингов — это не истина в последней инстанции. Поэтому выбирать брокера нужно исходя из своих личных требований (лицензирование, надежность, минимальный вклад, доступные активы, комиссии, уникальные предложения и т. д.).

Бухгалтерская отчетность

Тонкости бухгалтерского учета зависят от многих факторов. Если мы владеем небольшим количеством акций через брокера — это одно. Если нам принадлежит контрольный пакет и мы фактически управляем бизнесом — это другое.

В целом раскрытию подлежит:

- информация о справедливой и рыночной стоимости инвестиций в ценные бумаги;

- информация о доходах/расходах, возникающих в результате операций с активами;

- объемы новых долгосрочных инвестиций.

Хотя обычному инвестору, работающему с лицензированным российским брокером, можно не ломать голову над бухгалтерией — все посчитают за него, отчисления в налоговую сделают.

Ну и совсем крамольная мысль — зарегистрироваться у оффшорного брокера и вообще не вести никакой отчетности. Впрочем, если косить профит, жить на широкую ногу, не делясь с государством, это чревато последствиями.

Советы как заработать на долгосрочных вложениях

Вот несколько простых правил, которые помогут сориентироваться на рынке и составить эффективный портфель активов для долгосрочных инвестиций:

- Диверсифицируйте. Распределяйте свои риски, инвестируя в разные инструменты и рынки. Например, в паевые фонды, облигации, акции и другие инструменты. Универсальное правило управления капиталом заключается в том, что ни один актив не должен составлять более 10% от вашего общего портфеля . Например, не больше 10% акций Coca-Cola от общего портфеля акций.

- Проведите исследование. Воспользуйтесь данными из разных источников. Инвестируйте в компании, чьи продукты и стратегии вам нравятся. В интернете есть множество сайтов для сравнения и других ресурсов, которые помогут проанализировать и понять долгосрочные инвестиции. Конечно, былые заслуги не являются гарантией будущих успехов. Но я, как правило, предпочитаю работать с фондом или компанией, которые показывают хорошие результаты как минимум последние 3-5 лет.

- Реинвестируйте дивиденды. Большая часть общего роста в стандартном портфеле акции/облигации обусловлена реинвестированием дивидендов, а не стремительным повышением курса акций. Доходность 3-5-8% может показаться небольшой, но в перспективе это очень неплохо . Выберите эмитента с безупречной историей дивидендов и привлеките на свою сторону всю мощь сложных процентов.

- Торгуйте против тренда. Знаю, этот совет гораздо легче дать, чем соблюдать. Но мы не трейдеры и зарабатываем не на разнице. Когда речь заходит о долгосрочных инвестициях, торговля против тренда становится оправданной. К примеру, большой ее поклонник уже упомянутый Уоррен Баффетт, который еще с самого начала своей карьеры покупал акции на медвежьих пиках, через десятки лет они приносили ему сотни миллионов.

- Избавляйтесь от неликвида. Нет никаких гарантий, что акции восстановятся после продолжительного снижения. Важно быть реалистичным относительно перспектив неэффективных долгосрочных инвестиций. Хотя признание потери акций может быть немножко стыдным и обидным, лучше вовремя осознавать ошибки и распродать убыточные инвестиции, чтобы остановить дальнейшие потери. Особое внимание на этой теме акцентирует знаменитый финансист Питер Линч, упоминая ее почти в каждой своей книге.

Впрочем, по мнению великих, лучший совет — это не цепляться за произвольные правила, рассматривать каждую акцию по существу.

Заключение

Главный ключ успеха в инвестировании — поиск правильного баланса. Прежде чем вкладывать деньги, будь то краткосрочное или долгосрочное инвестирование, определитесь с целями и выберите инструменты, с которыми будет легко и комфортно работать.

Даже если вы больше всего заинтересованы в долгосрочных вкладах, отведите часть ваших денег на краткосрочные. Это даст возможность сыграть на волатильности рынка, защитит, если медвежьи тенденции затянуться.

А какие инвестиции предпочитаете вы? Так ли хороши долгосрочные?

http://investprofit.info/longterm-invest/

http://greedisgood.one/dolgosrochnye-investitsii