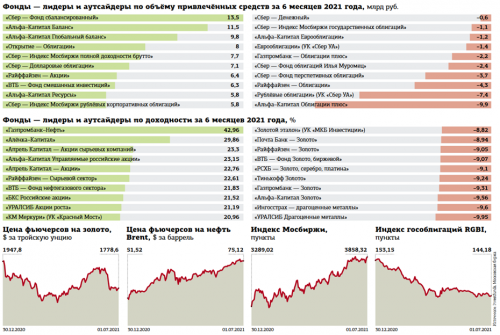

Список аутсайдеров по доходности за 6 месяцев 2021 года, составленный по данным информационного ресурса Investfunds.ru, состоит исключительно из паевых инвестиционных фондов (ПИФов), в названиях которых есть упоминание золота или драгоценных металлов. Они принесли инвесторам убытки 9–10% (см. таблицу). А в топ–10 по прибылям попали те ПИФы, в которых были значительные доли бумаг нефтегазовых компаний. Возглавил список лидеров фонд «Газпромбанк–Нефть» с доходом почти 43% за полгода.

Такие результаты трудно назвать неожиданными, учитывая ценовую динамику сырьевых активов. Фьючерсы на золото на Московской бирже подешевели с начала года примерно на 6% (см. график). Серебро подешевело слабее, а платина и палладий за полугодие вообще прибавили в цене, но всё–таки акции российских золотодобывающих компаний предпочли последовать за котировками главного драгоценного металла.

Тем временем цены на нефть с начала года подскочили в 1,5 раза. Подобную динамику демонстрировал и природный газ, что не могло не сказаться на котировках нефтегазового сектора.

Бонды просели

Пайщики за полгода принесли в ПИФы более 217 млрд рублей, подсчитал Investfunds. Причём основной приток пришёлся на фонды акций, смешанные и индексные (см. диаграмму). То есть те, где велика доля акций.

Скромным притоком, всего 2,2 млрд рублей за полгода, отметились ПИФы облигаций. Между тем число таких фондов достаточно велико — они составляют почти четверть от общего количества (78 из 325) и занимают более трети от совокупной стоимости чистых активов ПИФов, которые Investfunds относит к рыночным (341 млрд рублей из 988 млрд). Ранее облигационные фонды нередко доминировали по объёму привлечённых денег.

Некоторое охлаждение интереса инвесторов к облигационным фондам связано с повышением ключевой ставки Банком России и последовавшим за этим ростом доходности облигаций, то есть снижением их котировок. Индекс RGBI, отражающий стоимость самых надёжных рублёвых бондов — ОФЗ, упал с начала года на 6%. Для сравнения: индекс Мосбиржи, объединяющий в себе цены нескольких десятков самых ликвидных российских акций, поднялся за полугодие на 17% (см. графики).

Среди пострадавших оказались и фонды денежного рынка — отток из них составил за полгода 10 млрд рублей. Такие фонды обычно вкладывают средства пайщиков в высокорейтинговые облигации, а также банковские депозиты, иностранную валюту.

«Рынок акций растёт три квартала подряд, отражая быстрое восстановление мировой экономики после локдаунов, — объясняет Евгений Зайцев, генеральный директор УК “Сбер Управление Активами”. — Инвесторы повышают доходность своих портфелей и перекладывают средства из фондов облигаций в фонды акций. При этом нельзя сказать, что инвесторы действуют совсем без оглядки, меняя консервативные фонды с низким риском на ПИФы с высоким риском. Наиболее популярен для целей диверсификации портфеля фонд смешанных инвестиций. Он распределяет средства между акциями и облигациями».

В 2021 году ключевая ставка уже была повышена с 4,25 до 5,5% годовых. На ближайшем заседании, 23 июля, практически все эксперты ждут нового повышения, причём прогнозы по поводу величины изменения варьируются от 0,5 до 1 процентного пункта. Такие ожидания подогреваются данными по инфляции, которая продолжает расти.

На прошлой неделе Росстат сообщил, что в июне 2021 года в годовом выражении инфляция достигла 6,5%. Это максимальный показатель с августа 2016 года, когда он составлял 6,84%. В мае и апреле текущего года годовая инфляция была существенно ниже — 6,02 и 5,53% соответственно.

Впрочем, многие эксперты считают, что будущее повышение ключевой ставки уже с лихвой заложено в доходность облигаций. А стало быть, когда рынок поймёт, что цикл роста ставки закончился, бонды начнут дорожать. Наиболее дальновидные инвесторы могут начать покупки чуть раньше, что даст старт и притоку средств пайщиков в облигационные фонды.

«Сейчас перспективно смотрятся облигационные ПИФы в рублях — облигации практически отыграли потенциальный рост ставки ЦБ РФ, — полагает Евгений Зайцев. — Учитывая, что российский ЦБ начал бороться с инфляцией раньше, чем его зарубежные коллеги с развивающихся рынков, у рублёвых облигаций (особенно с длинными сроками погашения) есть шанс вырасти до конца года. При этом более жёсткая политика ЦБ благоприятно сказывается на курсе национальной валюты, что добавляет привлекательности рублёвым активам».

Доллар развернулся

Тенденцию роста котировок нефти эксперты связывают с длительным ослаблением доллара США. Индекс доллара DXY, отражающий его стоимость по отношению к 6 ведущим мировым валютам, с апреля по декабрь прошлого года снизился примерно на 15% в связи с мягкой монетарной политикой Федеральной резервной системы США. В первом полугодии падение доллара прекратилось, но сырьевые рынки продолжили рост в расчёте на повышение спроса после победы над пандемией COVID–19. Золото не участвовало в общесырьевом ралли по одной простой причине: часть инвесторов рассматривают его как защитный актив, в котором хорошо пересиживать кризисы. А зачем нужен защитный актив, если угроза отступает?

«Большую часть последних 12 месяцев золото и нефть двигались в разных направлениях, — констатирует ведущий стратег Exante Янис Кивкулис. — Однако такой рассинхрон наблюдается нечасто. Намного более привычна тенденция, когда сырьевые активы движутся в одном русле, что происходит в периоды выраженной динамики доллара. Второе полугодие вполне может обеспечить эту тенденцию. Американская валюта, похоже, получила железобетонную поддержку на спаде в прошлые месяцы и теперь набирает силу. За этим изменением стоит важный фундаментальный фактор: разворот политики ФРС. В периоды этого разворота доллар бывает фаворитом рынков до полугода. Причём заметно раньше фактических действий по сворачиванию QE и повышению ставок. Золото набирает силу в последние дни, чему способствуют как значительная просадка ранее, так и падение доходностей долгосрочных гособлигаций. Последний фактор повышает относительную привлекательность золота. В то же время инвесторы с настороженностью смотрят на растущий доллар. Укрепление USD и золота рука об руку идут редко. Вполне возможно, что динамика золота не будет иметь выраженной тенденции в ближайшие недели и даже попадёт под распродажу. ПИФы, ориентированные на российских золотодобытчиков, могут выиграть от ослабления рубля, но проиграть в случае подтверждения слухов об ужесточении налогового режима для компаний сектора».

Что касается нефти, то у неё кроме ожидаемого ужесточения монетарной политики ФРС есть ещё одна возможная причина для снижения — непонятная судьба картельного соглашения ОПЕК+. Участники соглашения ещё 1 июля должны были договориться о плановом уменьшении ограничений на добычу, то есть повышении производства, на 0,4 млн баррелей в сутки (б / с) с августа 2021 года. Но один из участников картеля, ОАЭ, вдруг выступил за большее расширение добычи, потребовав увеличить свою квоту на 0,7 млн б / с. Из–за этого переговоры несколько раз продлевались и переносились, и в итоге даже спустя неделю, 8 июля, параметры сделки оставались несогласованными.

Поначалу участники рынка воспринимали отсутствие договорённостей как «бычий» фактор. «Министр нефти Саудовской Аравии дал интервью CNBC, где попытался успокоить рынок тем, что ценовой войны и борьбы за долю рынка не ожидается, несмотря на отсутствие договоренностей. Раз так, значит, раскол внутри ОПЕК+ — бычий фактор. Ведь из–за него в августе добыча не будет увеличена», — писал, к примеру, Михаил Шульгин, начальник отдела глобальных исследований «Открытие Брокер».

В связи с этими соображениями 6 июля цена барреля нефти сорта Brent приближалась к $78. Но потом она за пару дней потеряла 7% и почти достигла $72.

«Спекулятивно перегретая нефть рискует оказаться во власти коррекции, старт которой мы, вероятно, уже наблюдаем, — комментирует Янис Кивкулис. — Против нефти также играет стремление нарастить добычу всеми сторонами соглашения. Попытки сделать это организованно хотя и приветствуются рынками, редко когда обходятся без всплесков волатильности. Во II полугодии вероятно значительное усиление давления на нефтегазовые ПИФы».

Александр Павлов, директор по инвестициям УК «БСПБ Капитал»:

«Приток денежных средств в фонды продолжается: за 6 месяцев управляющие компании привлекли 175,5 млрд рублей против 81,9 млрд рублей в первом полугодии 2020 года. Благодаря сложившейся рыночной конъюнктуре особую популярность получили фонды акций и фонды смешанных инвестиций. Обратная картина наблюдается в фондах облигационного и денежного рынка. С июля 2020 года на облигационном рынке идёт плавная коррекция, обусловленная сменой вектора денежно–кредитной политики Банка России. Цены на облигационном рынке падают, при этом доходности всё ещё находятся на низких уровнях. Это привело к слабым результатам в фондах облигаций».

Алексей Астапов, заместитель председателя правления УК «Арсагера»:

«Из заметных тенденций стоит обратить внимание на отток из фондов облигаций. Во втором квартале усилился рост процентных ставок, что ухудшило показатели текущей доходности у фондов облигаций. Массовый пайщик в первую очередь смотрит на прошлую доходность, а не на будущую. Об этом же говорит и приток в фонды акций: акции растут, и туда приходят деньги. Так что пока рано говорить о появлении значительного числа смарт–пайщиков. Основной приток по–прежнему приходится на крупнейшие компании, относящиеся к банковским группам. Это говорит о том, что, пользуясь хорошей конъюнктурой на рынке и крайне примитивной рекламой, банки перегоняют народ в ПИФы и на брокерские счета. К этому подталкивает и снижение банковской маржи».