Финансовые итоги 2019 года

Автор: Алексей Мартынов · Опубликовано 26.01.2020 · Обновлено 28.01.2020

Это традиционная ежегодная статья с финансовыми итогами 2019 года. Что было самым выгодным вложением в прошедшем году, а с чем инвесторам не повезло, и что нового нас ждет в 2020 году?

В экономическом плане, прошедший 2019 год не принес особого улучшения. Согласно различным оценкам, по итогам 2019 года ВВП России может вырасти на 1,2-1,5%. При этом рост мировой экономики прогнозируется на уровне 3%. Основной причиной такого слабого роста эксперты называют плохой инвестиционный климат, неопределенность в российской и международной экономике в связи с Brexit и торговой войной между США и Китаем, рост налоговой и фискальной нагрузки на бизнес.

Стагнация в экономике сказывается и на жизни простых россиян. Реальные доходы населения, падавшие с 2014 по 2018 год, по предварительным оценкам в 2019 году вырастут, но рост будет не более 1%.

Доходность российских активов в 2019 году

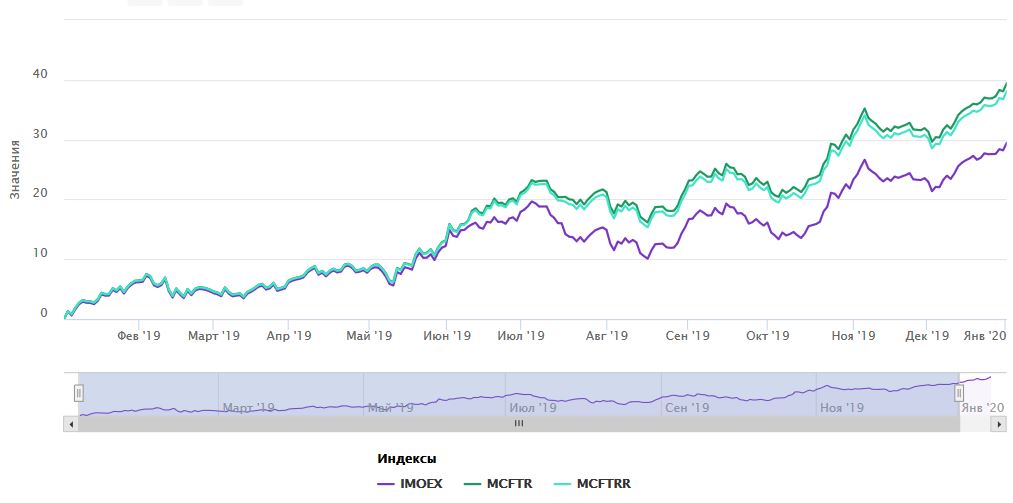

Индекс Московской биржи (IMOEX) в 2019 году отличился ударным ростом — вырос на 28,5% без учета дивидендов и превысил уровень 3000 пунктов. Индекс полной доходности MCFTR, который учитывает дивиденды, вырос на 38%. Индекс полной доходности по налоговым ставкам для российских организаций MCFTRR вырос на 36,7%.

Основными драйверами для роста рынка акций послужили приток рекордного числа частных инвесторов на биржу в связи с падением ставок по банковским вкладам, снижение ключевой процентной ставки, высокие дивиденды по акциям и агрессивная реклама инвестиций брокерами и банками, а так же не оправдавшиеся риски по вводу новой порции «адских» санкций.

Доходность индекса Московской биржи в 2019 году

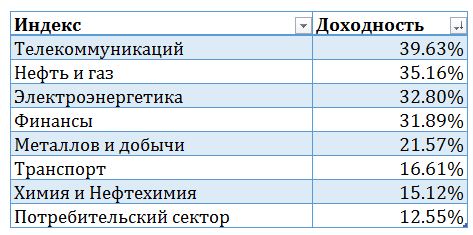

Среди секторов наилучшую динамику показали акции телекоммуникаций и нефтегаза. Наихудшую динамику показали акции потребительского сектора и химии.

Доходность отраслевых индексов акций в 2019 году

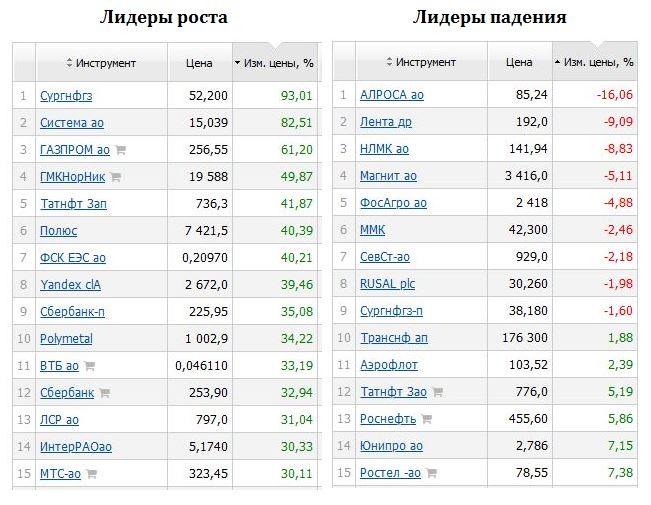

Среди акций, входящих в индекс Мосбиржи, в лидерах роста — акции Сургутнефтегаза — они выросли на 93% без учета дивидендов. На втором и третьем месте — акции АФК Системы и Газпрома. Среди аутсайдеров — Алроса, Лента и НЛМК.

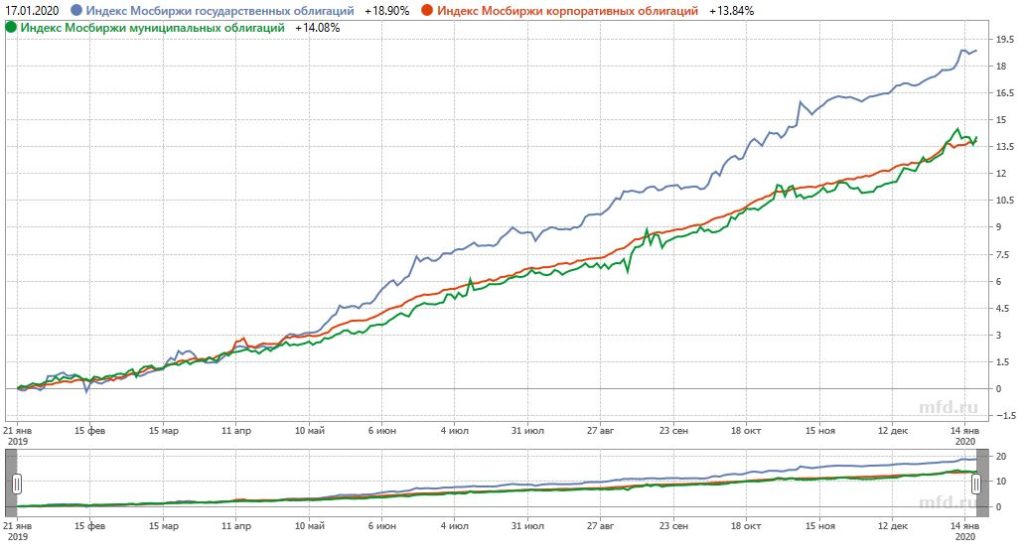

Российские облигации в 2019 году показали очень хороший рост. Индекс государственных облигаций вырос на 20%, корпоративных на 14%. Такой эффект вызван двумя причинами: во-первых низкой базой, напомню, что в прошлом году из-за санкций российские облигации показали очень низкую доходность.

Во-вторых, на цены облигаций повлияло сильное снижение ключевой ставки ЦБ РФ с 7,75% до 6,25%. Нужно так же отметить бурный рост на рынке так называемых высокодоходных облигаций, которому способствовало создание особых условий Московской биржей. На рынке появилось большое количество облигаций, выпущенных не очень крупными компаниями, которые предлагают своим инвесторам очень привлекательную двузначную доходность. Однако, обязательно стоит помнить, что данные облигации несут в себе повышенные риски.

Вложив в начале 2019 года рубли на банковский вклад, можно было заработать в среднем 7%. Процентные ставки по банковским вкладам большую часть года снижались и опустились ниже 6% к концу года. Основной причиной для снижения ставок явилась политика ЦБ РФ, который планомерно сокращал ключевую ставку, и отсутствие большой потребности у банков в привлечении денежных средств — денег на вкладах и так очень много. Ставки по вкладам в валюте так же снизились — с 3,28% до 1,10% в долларах, и с 0,57% до 0,28% в евро.

Процентные ставки по вкладам в 2019 году

В 2019 году ЦБ РФ отозвал 24 банковских лицензий. Это почти в два раза меньше, чем в прошлом году (57). Таким образом, чистка банковского сектора продолжается, но не такими быстрыми темпами. Большинство банков, лишившихся лицензий — это небольшие региональные организации за пределами ТОП-100. На сегодняшний день в России продолжают действовать 402 банка.

Количество отозванных лицензий у банков в 2019 году, bankinform.ru

Вложения в иностранную валюту оказались самым плохим активов для вложения средств. Курс доллара упал с 69 до 61 рубля за доллар, то есть на 11%. Курс евро упал с 79 до 69 рублей — на 12%. Напомню, что в предыдущем году вложения в валюту оказались наоборот, самыми доходными.

Курс валюты в 2019 году

Цена на нефть в 2019 году росла до апреля, достигнув 74 долларов за баррель, после чего стала постепенно снижаться. Конец года цена на нефть закончила на уровне 65 долларов, увеличившись на 27% от начала года.

График цен на нефть 2019

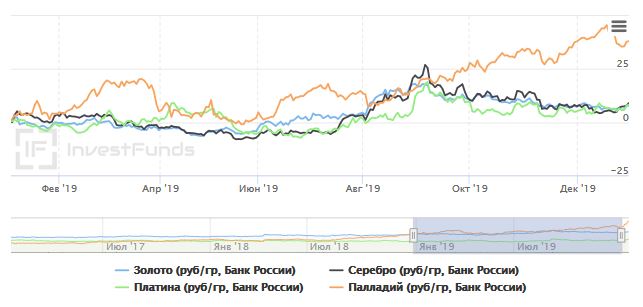

Цены на золото и серебро в рублях по курсу ЦБ РФ выросли незначительно — на 5% и 4% соответственно. Уже третий год подряд рекородно растет палладий — его цена выросла на более чем 25%. За три последних года его цена увеличилась на 200% с лишним процентов.

Цены на драгметаллы 2019г.

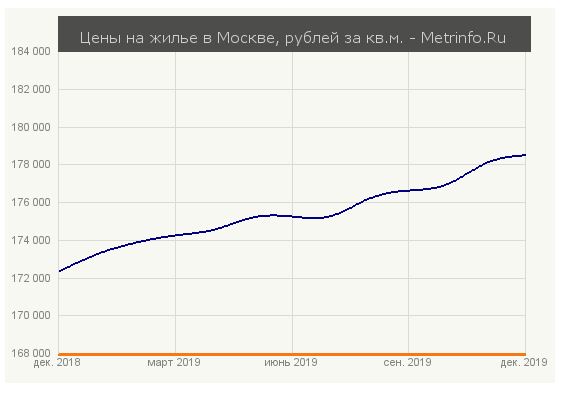

Цены на московскую недвижимость выросли примерно так же, как и в прошлом году — на 3,6%. На декабрь 2019 года один квадратный метр в Москве стоит 178 478 рублей. Средние ставки по ипотке в конце года составляют 8-9%. По оценкам экспертов объем ипотечного кредитования останется примерно на уровне прошлого года.

Цены на московскую недвижимость, 2019г.

С 1 июня 2019 года начали действовать новые правила, согласно которым финансирование строительства объектов происходит через эскроу-счета. Система создана для защиты дольщиков от обмана застройщиком. Суть ее в том, что дольщики перечисляют деньги не застройщику, а на специальный эскроу счет в банке. Застройщик получит деньги только после сдачи объекта.

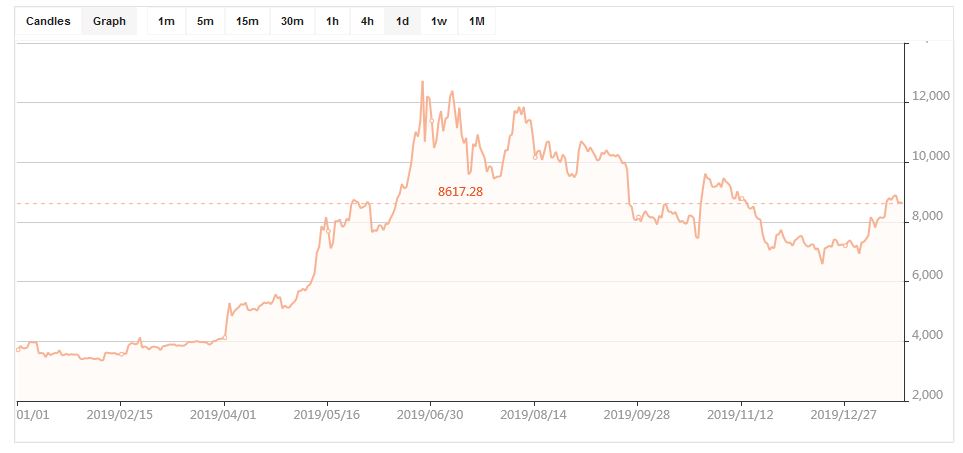

В 2019 году цена на биткоин заметно выросла после прошлогоднего обвала. Напомню, в 2018 году цены на биткоин упали в 4 раза. В прошедшем году они выросли примерно в два раза, при этом достигнув летом пика в 12 000 долларов. В конце 2019 года цена на данную криптовалюту колебалась возле 7000 долларов.

Цена на биткоин, 2019г.

Инфляция в России в 2019 году по данным Росстата составила 3,1%. Инфляция по-прежнему остается на низком уровне. Прогноз на 2020 год — 3,5-4%.

Инфляция в России

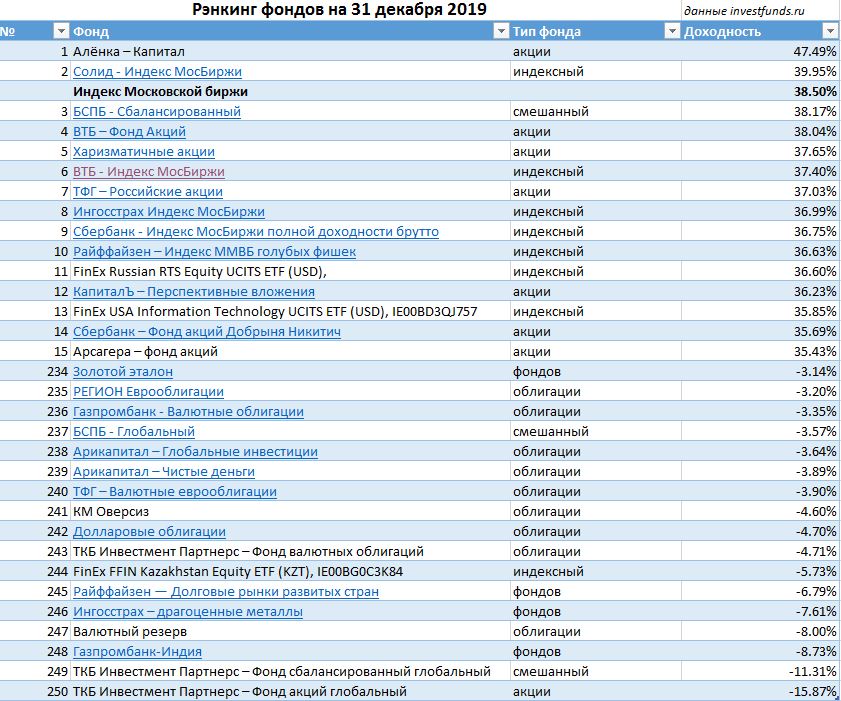

Рейтинг инвестиционных фондов в 2019 году

В лидерах рейтинга инвестиционных фондов по доходности за 2019 год ПИФ Аленка-Капитал — он вырос на 47,49%, значительно обогнав индекс Московской биржи. Худшим по доходности стал ТКБ Инвестмент Партнерс – Фонд акций глобальный, он упал на 15,8%. Примечательно, что из всех открытых фондов акций лишь два смогли опередить индекс Мосбиржи, один из которых индексный.

Средняя доходность всех открытых ПИФов акций составила 22,78%, ПИФов облигаций и еврооблигаций 6,81%. Ниже показан рейтинг лучших и худших ПИФов по итогам 2019 года. Полный рейтинг фондов можно скачать по ссылке.

Рэнкинг фондов по итогам 2019 года

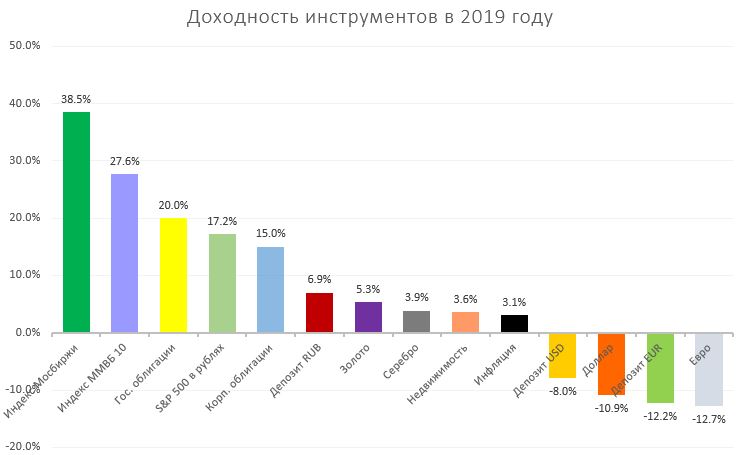

Подводя итоги, можно сказать, что большинство финансовых активов в России в 2019 году показали очень хорошую доходность и смогли значительно опередить инфляцию. Самым выгодным активом оказались акции, а самым невыгодным- валюта.

Рейтинг доходности российских активов в 2019 году

Доходность глобальных финансовых активов в 2019 году

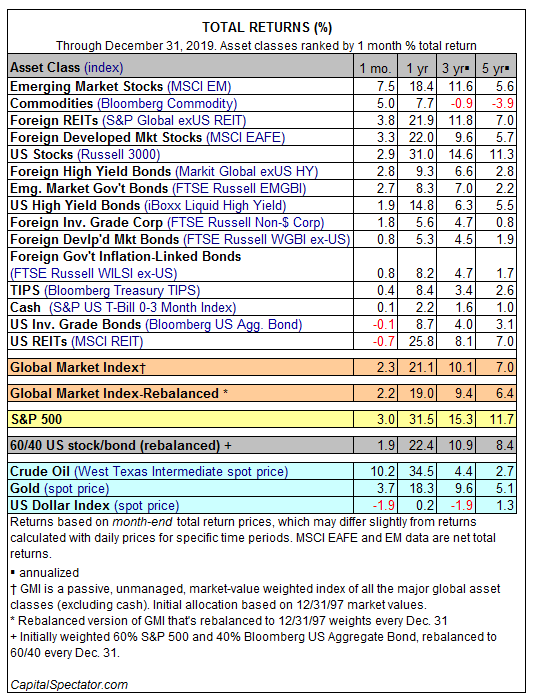

Для мировых финансовых рынков 2019 год так же выдался очень хорошим несмотря на различные опасения из-за брекзита и торговых войн. 2019 год стал полной противоположностью 2018 году. Напомню, что 2018 год был одним из худших — большинство мировых активов оказалось в отрицательной зоне.

В лидерах доходности акции США и развитых стран. Индекс S&P 500 вырос на 31,5%, акции развитых стран на 22%, развивающихся — 18,4%. Облигации США принесли 8,7%, облигации развитых стран 5,3%, облигации развивающихся стран 8,3%. Индекс товарных активов вырос на 7,7%, золото прибавило 18,3%.

Рейтинг доходности иностранных активов в 2019 году

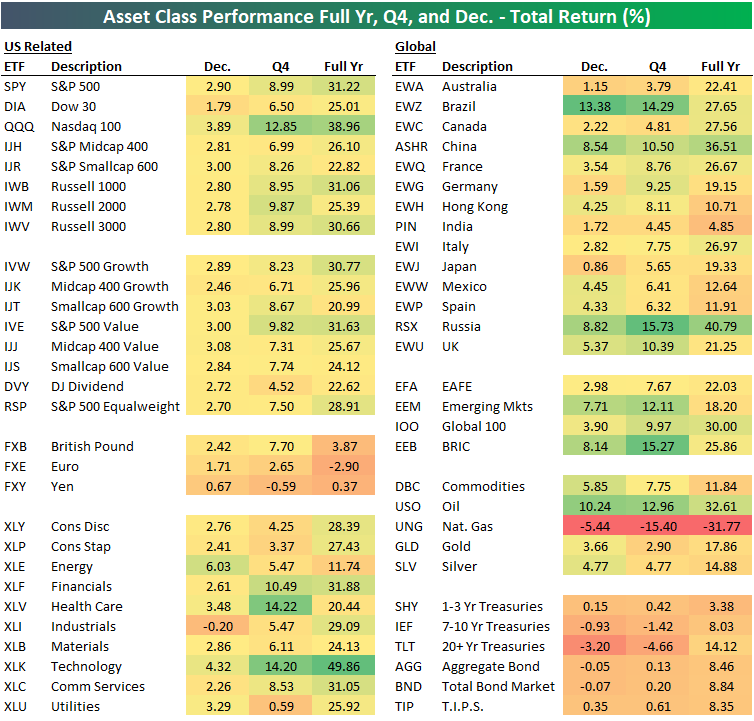

Рассмотрим доходность мировых активов посредством ETF более подробно. Таблица ниже показывает доходность отдельных ETF на различные классы активов за декабрь, четвертый квартал и 2019 год. По итогам 2019 года самым доходным оказался XLK — фонд на акции технологического сектора США — он вырос на 50%. На втором месте QQQ — еще один фонд на акции технологического индекса Nasdaq. Акции средней и малой капитализации уступили по доходности акциям крупной капитализации.

Среди стран лидеров в этом году стал индексный фонд RSX — на акции российских компаний — он вырос на 40%. Неплохо себя показали акции Китая. Акции Индии показали самый слабый результат. Среди фондов на товарные активы сильнее всего вырос фонд на нефть. Среди фондов на облигации лучший результат показали долгосрочные облигации TLT.

Коэффициент P/E вырос до прежнего уровня 25. Другой стоимостный индикатор CAPE Shiller вырос до 31,8.

Мировая карта стоимости рынков на конец 2019 года не сильно отличается от прошлогодней. Рынки развитых стран стоят дороже, чем рынки развивающихся. Россия по прежнему отличается своей недооценкой по отношению к другим странам.

Оценка стоимости глобальных рынков акций 2019

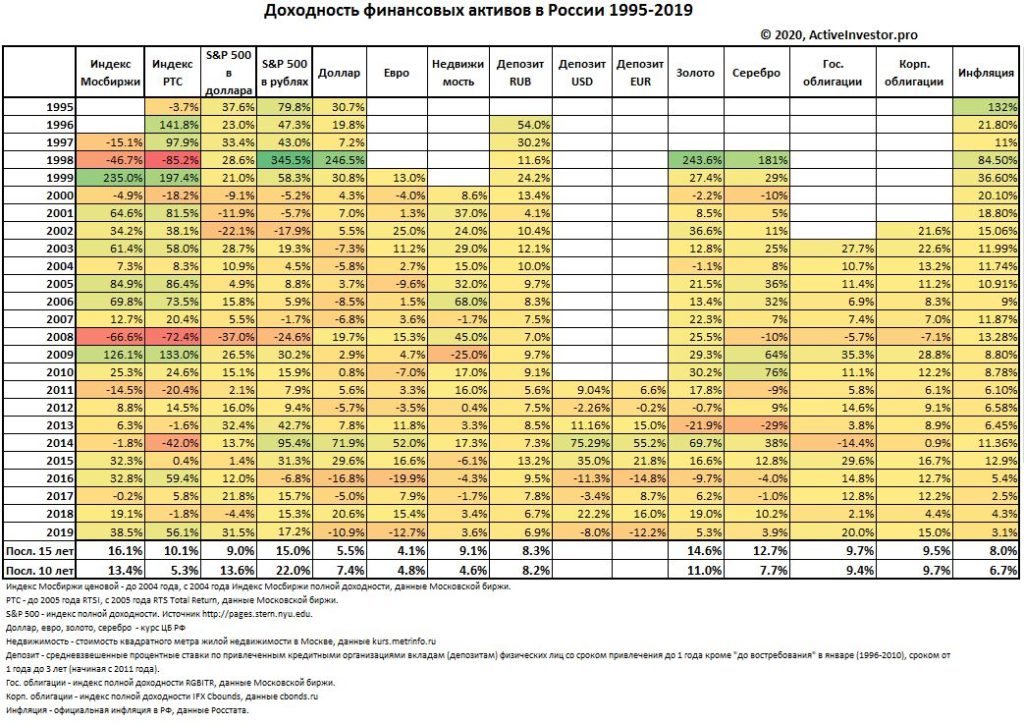

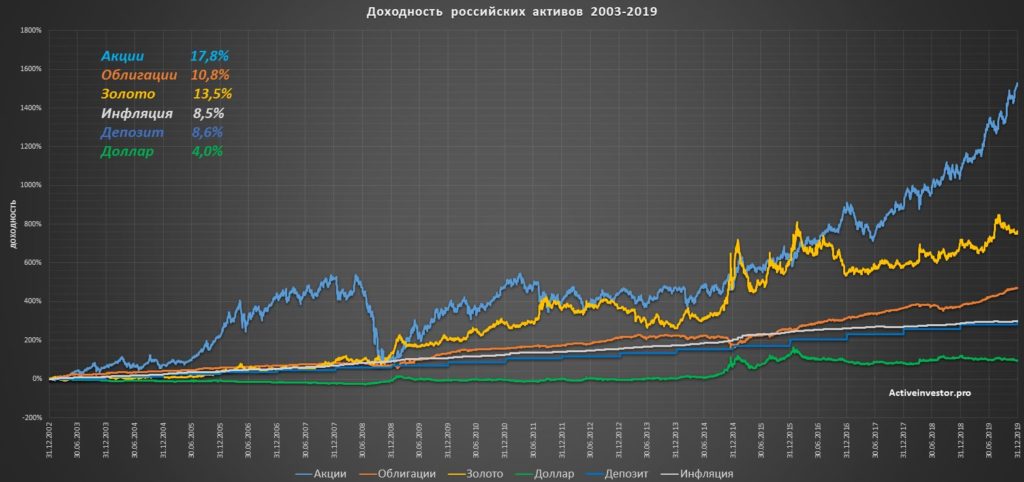

Доходность российских активов 1995-2019

Номинальные доходности российских финансовых активов, начиная с 1995 года. Внизу указана среднегодовая доходность за последние 15 и 10 лет.За последние 15 лет самыми выгодными вложениями были российские и американские акции, а так же золото. За последние 10 лет в лидерах так же акции и драгметаллы.

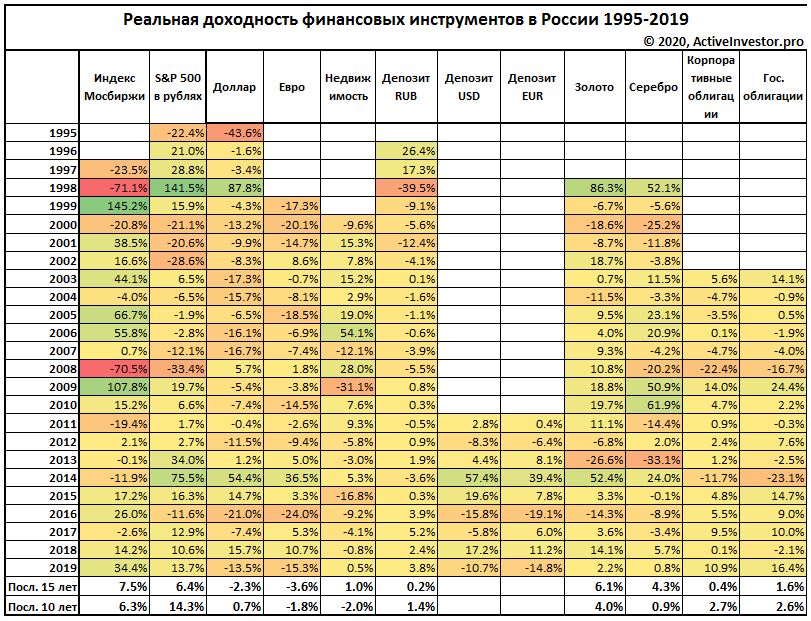

Реальная доходность активов, скорректированная на инфляцию. Данные обновленной таблицы еще раз доказывают, что на длительном отрезке акции значительно обгоняют инфляцию и являются самым выгодным вложением. Так же неплохо себя показали драгметаллы.

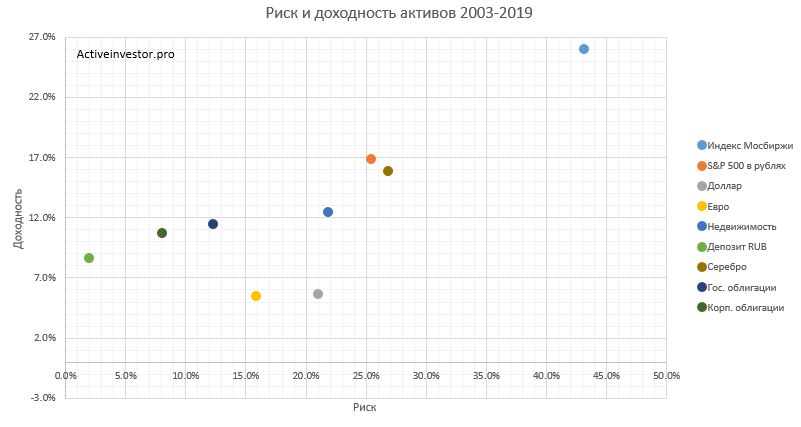

Для тех, кто загорелся инвестировать в доходные российские акции, напомню, что обязательно нужно учитывать риски. Диаграмма ниже наглядно показывает связь между риском и доходностью. В верхнем правом углу находятся самые рискованные активы — как раз там «сидит» индекс Мосбиржи. Другие активы располагаются значительно левее по шкале риска, а значит менее рискованны.

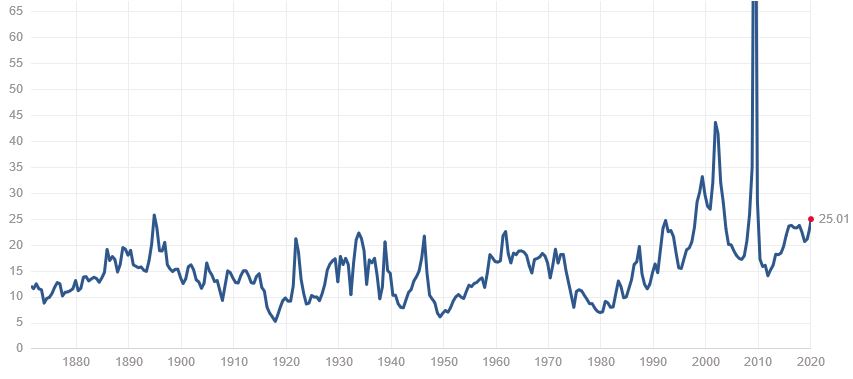

Графики доходности российских акций, государственных облигаций, золота, инфляции, наличного доллара и банковского вклада. В выноске указана среднегодовая номинальная доходность.

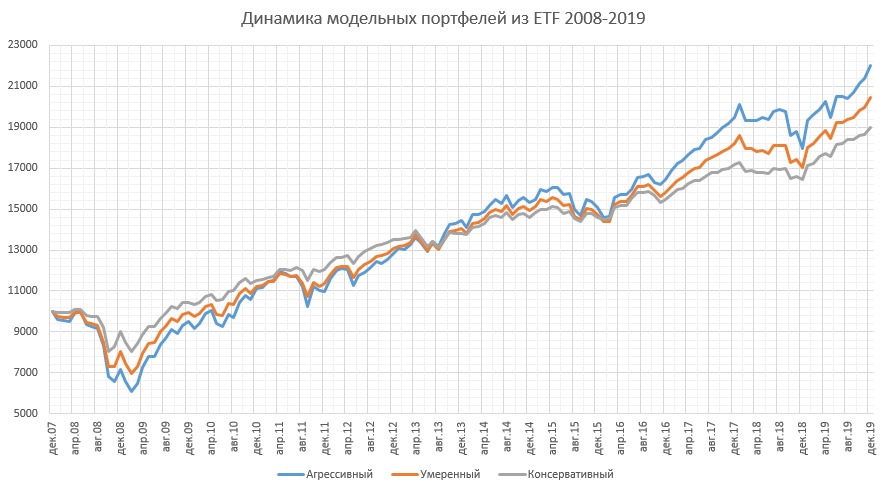

Доходность модельных портфелей

Инвестиционные портфели из зарубежных ETF за 2019 год показали следующую доходность в долларах:

- Агрессивный: 22,59%

- Умеренный: 20,20%

- Консервативный: 15,68%

Что произошло в 2019 году?

Напомню некоторые важные события, которые произошли в 2019 году. Был повышен НДС на 2 процентных пункта — с 18% до 20%.

Появился новый налог — на самозанятых граждан. За год самозанятыми зарегистрировались 330 тыс. человек (для четырех регионов, где этот налог был внедрен). Самозанятые платят 4% с дохода, если работают с физлицами, и 6%, если с юрлицами.

В 2019 году была внедрена система быстрых банковских платежей. Специальная система, созданная ЦБ РФ для быстрого перевода денежных средств без комиссии между клиентами разных банков. Пока что комиссия для клиентов отсутствует, но с января 2020 ЦБ начнет брать комиссию с банков.

В 2019 году заговорили об отмене НДФЛ для малоимущих, возможно в 2020 году мы узнаем какие-то подробности.

Еще одна тема, которая обсуждалась правительством в прошедшем году — создание системы гарантированного пенсионного плана, согласно которому граждане будут копить на пенсию добровольно. Граждане могут отчислять до 6% своей зарплаты, в этом случае их доход не будет облагаться налогом, если более 6% — можно получить социальный налоговый вычет. Но, как и с отменой НДФЛ, пока ничего конкретного с введением этого плана нет, законопроект продолжает обсуждаться.

Так же в 2019 году начался переходный период постепенного повышения пенсионного возраста, который продлится несколько лет. Мужчины станут выходить на пенсию в 65 лет, женщины в 60 лет.

Ну и еще, по славной традиции, была продлена «заморозка» накопительной части пенсии еще на один год.

2019 год стал прорывным для индексных фондов, торгующихся на Московской бирже. Ранее индексные фонды на российской бирже были представлены в основном ETF от Finex. Но в 2019 году сразу несколько российских управляющих компаний запустили на бирже свои «ETF по российскому праву». В реальности это прежние ПИФы, только с одним отличием — их можно купить на бирже через брокера, а не через управляющую компанию. Приятно то, что комиссии биржевых ПИФов заметно меньше традиционных ПИФов, и они способны составить конкуренцию ETF от Finex. На конец 2019 года на бирже торгуется 37 ETF и БПИФ на различные классы активов. Правда, в начале 2020 года Finex заявил о закрытии трех своих ETF на индексы Великобритании, Австралии и Японии и о появлении нового «глобального» фонда. Будем надеяться, что в 2020 году количество индексных биржевых фондов еще увеличится.

В 2019 году вступили в силу поправки, регулирующие инвестиционных советников. Однако, требования законодательства оказались невыполнимы для большинства индивидуальных лиц. Поэтому спустя год в реестре советников числится 70 членов, большинство из которых — это крупные финансовые организации. Число частных независимых советников можно пересчитать по пальцам.

Что нас может ждать в будущем?

Начиная с 2020 года инвесторам, имеющим зарубежный счет в организации финансового рынка, например, у зарубежного брокера, необходимо подавать отчетность, которую подают по зарубежным банковским счетам: уведомления об открытии/закрытии счета, смене реквизитов и отчет о движении денежных средств. Подробно об этом я написал в статье Новая отчетность по зарубежным брокерским счетам.

Так же в 2019 году обсуждался вопрос о категоризации инвесторов. Данный законопроект предусматривает разделение инвесторов на несколько категорий. Изначально планировалось четыре категории, но к концу года их осталось две — квалифицированные и неквалифицированные. В зависимости от категории, инвестор будет иметь некоторые ограничения по доступным инструментам и совершению сделок. Например, ограничения касаются доступа неквалифицированных инвесторов к иностранным ценным бумагам и совершения рискованных сделок. На данный момент законопроект продолжает обсуждаться, поэтому не исключено, что в законопроект будут внесены изменения.

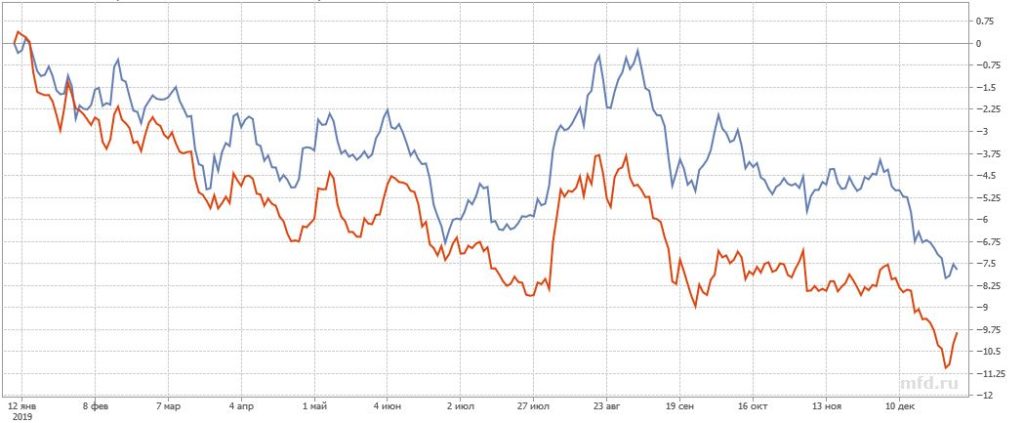

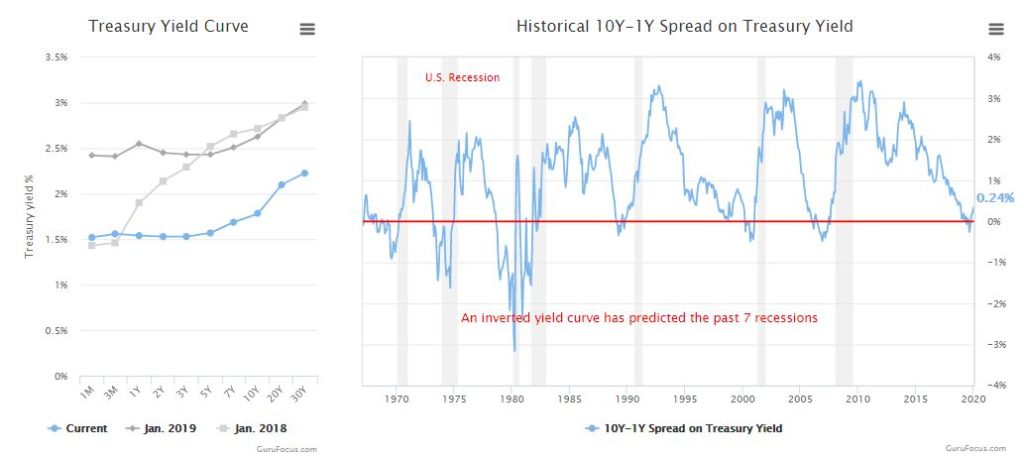

В прошедшем году большое внимание инвесторов привлек индикатор спреда кривой доходности облигаций. Данный индикатор показывает разницу между доходностью 10-летних и 2-х (или 3-х мес.) облигаций США. Переворот данной кривой означает, что краткосрочные облигации приносят больше доходности, чем десятилетние. Что может говорить о наступающем кризисе.

По статистике инверсия кривой доходности предсказала 7 предыдущих рецессий в США. Как видно из графика ниже, в прошлом году как раз произошла инверсия кривой. Однако, данный индикатор может работать с лагом в несколько месяцев. Более подробно о данном индикаторе я писал в статье Про инверсию кривой доходности облигаций или как скоро наступит кризис?

Инверсия кривой доходности облигаций

Статьи об инвестициях, вышедшие в 2019 году

В 2019 году большую часть статей я посвятил теме налогов для частного инвестора — как платить налоги и как их снизить, а так же как получить налоговый вычет и использовать некоторые хитрости с индивидуальными инвестиционными счетами.

Второй крупной темой статей была тема фундаментального анализа и оценки акций. Я специально завел второй блог на портале financemarker.ru и опубликовал в нем несколько статей с примером анализа конкретных компаний. Так же в прошедшем году я презентовал разработанный мной калькулятор для оценки акций.

Список всех статей представлен ниже. Мне так же интересно, о чем бы вы хотели прочитать в моем блоге в новом году, поэтому, если у вас есть идеи, пишите комментарии.

Список самых выгодных и надежных высокодоходных инвестиций 2020

20 октября 2019

Здравствуйте, уважаемые читатели.

Вижу, блестят глаза. Хотите узнать, как поймать золотую рыбку и обогатиться. Ведь высокодоходные инвестиции — это звучит убедительно.

Кажется, что это способ заработать легкие деньги, не прикладывая усилий. Жалко, что люди забывают про то, что бесплатный сыр только в мышеловке. Чем и являются всевозможные хайп-проекты.

Что это такое

Виды инвестиционных проектов

Высокодоходные инвестиции бывают двух видов:

- хайп-проекты;

- памм-счета.

Хайпы, или высокопроцентные инвестиционные программы, обещают +200% годовых. Отличительная особенность — высокие риски потери вкладов, о чем редко сообщается на официальной странице.

Принцип запуска и работы высокодоходного проекта

Люди вносят деньги в общую казну. Они составляют общую денежную массу. Постепенно ресурсы распределяются между участниками. Система работает до тех пор, пока не случится банкротство. Происходит это быстро, буквально за 1-2 месяца. Поэтому проекты с «высокой доходностью» появляются еженедельно.

Стоит ли участвовать и вкладывать

Высокодоходные инвестиции манят, как прекрасная девушка. Они заманивают, как нимфы моряков. Сказки о неограниченности дохода, фейковые комментарии пользователей.

Стоит понимать, что принимать участие в подобных проектах нельзя. Это обычное Колесо Фортуны. Возможно, удача соблаговолит сойти с небес и заработать для вас круглую сумму. Однако везет 1%. Остальные остаются ни с чем.

Преимущества и недостатки

Как у монеты есть орел и решка, так и у высокодоходных инвестиций есть плюсы и минусы.

Преимущества высокодоходных инвестиций:

- Шанс получить прибыль. Он низкий, но существует.

- Приятный интерфейс. Для привлечения клиентов используется стильный дизайн.

- Если проект закроется, то доход не получит никто.

- Потеря средств в случае безграмотного распоряжения.

- Высокая вероятность проигрыша.

- Масса мошенников.

Сколько можно вложить и какая прибыльность может быть

Минимальный возможный вклад — $10. Возможный доход — 50-300% годовых.

Цифры кажутся притягательными, но не стоит доверять миражам.

Высокодоходные инвестиции или банк что лучше выбрать

Если хочется получать пассивную прибыль, лучше вложиться в банк под процент. Стандартная ставка — 12% годовых. Да, это мало. Однако банк гарантирует возврат средств. Главное — обращаться за помощью к государственным структурам, а не частным организациям.

Инвестиции в памм-счета или hyip-проект: куда лучше вложиться

Памм-счета и хайпы — это одно и то же. Обычные рулетки, в которых ставишь на черное или белое. Только шанс поражения в несколько раз выше.

Правила инвестирования

При игре на высокодоходных инвестициях стоит учитывать два правила:

- Тратить только свободные средства, то есть вкладывать ресурсы без ущерба для финансового благополучия.

- Создавать портфель вкладов. Нельзя ограничиваться одной структурой. Лучше внести средства в разные конторы, чтобы «отбить» часть денег.

Куда точно не стоит вкладывать деньги

Кроме того, изучайте отзывы на отдельных сайтах. На главной странице высокодоходного проекта размещены заказные рецензии, не заслуживающие внимания.

Советы по выбору таких проектов

Перед вкладом ознакомьтесь с топом хайпов. Отдавать деньги необходимо конторам, появившимся в течение 1-3 месяцев. Первым клиентам чаще всего выплачиваются проценты (особенно если инвестиция небольшая).

Обязательно читайте договор на сайте. Если указано, что ответственности у компании перед клиентом нет, то отправляйте ресурс в черный список.

Рейтинг лучших высокодоходных инвестиций

Список компаний, которые пока платят (помните, в любой момент лавочка может закрыться):

- Cloud Token — свежая площадка, обещающая прибыль в 12% ежемесячно.

- SolidTradeBank — 0,2% ежедневно, при минимальном вкладе.

- Wssavior — 33% ежемесячно.

Заключение

Высокодоходные инвестиции — обычное казино, созданное для обмана доверчивых граждан. Не верьте в сказки. Учитесь по настоящему зарабатывать на торговле акциями! Остались вопросы? Добро пожаловать в комментарии.

Лучшие инвестиции для физических лиц в 2019 году

Все мы хотим меньше работать и больше зарабатывать. Путешествия, хорошие и красивые вещи, машины и жизнь не в долг, а впрок. Но как это сделать? С помощью вложения свободных денег в различные финансовые инструменты! Сегодня я рассмотрю лучшие инвестиции для физических лиц в 2019 г. Самое важное – это помнить о правилах инвестирования. С них и начнем.

- Вкладываем только свободные деньги. При этом важно иметь отдельные средства на всякий случай (болезнь, потеря работы). Специалисты считают, что минимальная сумма – зарплата за полгода. Если нет официального дохода, возьмите среднюю зп по региону.

- Старайтесь вкладывать в знакомые области. Если ничего не знакомо – самое время ознакомиться)

- Инвестируем в разноплановые активы. Падение в одной отрасли часто приводит к росту в другой.

- Часть полученной прибыли продолжаем вкладывать в выгодные финансовые инструменты.

- Контролируем вложенные деньги, собираем информацию, расширяем финансовые знания.

Банковские депозиты

Самый простой и хорошо знакомый способ получения пассивного дохода. Пришел в банк, открыл депозит, получаешь проценты. О чем важно помнить? Вкладываем сумму до 1,4 миллиона рублей в один банк. Эта сумма страхуется государством, поэтому при банкротстве банка ты сможешь ее вернуть.

Желательно иметь отделение банка в своем городе, а то при возможных проблемах тяжело и дорого будет ездить в другой город. Вклад лучше разбить на три части: рубли, доллары, евро. При падении одной валюты – зарабатываем на другой. Обращаем внимание на рейтинги: выше рейтинг – надежней банк.

Доходность: 2-3 процента в валюте, 6-8 процентов в рублях.

Рейтинги банков на 2019 г:

- Сбербанк России

- ВТБ

- Газпромбанк

- Национальный Клиринговый Центр

- Альфа-Банк

- Легкое открытие счета;

- Надежность и гарантированный доход;

- Увеличение сбережений будет осуществляться без участия инвестора.

- Низкая прибыль;

- Нельзя снять деньги в любое время без потери дивидендов (хотя этот пункт зависит от типа вклада)

ПИФы

Паевые инвестиционные фонды (ПИФ) – способ коллективного инвестирования. Покупая определенное количество паев – долей, ты становишься собственниками долей в имуществе фонда. Деньги вкладываются в высокодоходные направления. Прибыль равномерно делится между вкладчиками.

ПИФы обеспечивают возможность присутствия вашего капитала на фондовом рынке. По мнению специалистов, фондовый рынок, если брать длительный период, всегда будет расти. Правда, возможны определенные проблемы во времена финансовых кризисов.

Относительно низкие риски – активами управляют профессионалы, хорошо знающие рынок. Деньги вкладываются в разные сектора с целью снижения возможности финансовых потерь в результате убыточной сделки.

Высокая доходность. Заработок зависит от уровня риска.

Рейтинги ПИФов на 2019 г:

- ВТБ – ФНС 29,93%

- САН – Смешанные инвестиции 28,09%

- Сбербанк – Природные ресурсы 28%

- Ингосстрах пенсион. 27,36%

- БКС Драгоценные металлы 26,46%

- Высокая прибыль;

- Доступность;

- Снижение рисков за счет вложений в различные отрасли;

- Государственный контроль;

- Профессиональное управление;

- Можно быстро продать.

- Более высокий риск, в сравнении с банковскими депозитами;

- Вознаграждение управляющей компании;

- Ограничение на покупку фондом акций;

- Дополнительные затраты на оформление и хранение сертификатов.

ИИС

Индивидуальный инвестиционный счет – еще один способ инвестирования в фондовый рынок. Прекрасная возможность диверсифицировать свои вложения и заработать. Звучит заманчиво, не так ли? Простой расчет показывает, что ИИС порой может принести намного больше денег, чем обычный банковский вклад под проценты.

Однако нужно хорошо понимать, что ИИС – это снова фондовый рынок и предполагает определенные риски. Так что вариант не для каждого. В чем особенность ИИС? Ты вносишь сумму на счет. Возьмем максимальную сумму – 400 000 рублей. На эти деньги приобретаются облигации (долговые обязательства государства, крупных компаний).

Доходность облигаций в 2019 году составила 8-13%. А после окончания налогового периода ты еще получаешь вычет в размере 13% от суммы, которую внес за год. Итого 21-26%. В банке столько не заработать. Риски при работе с государственными бумагами сравнимы с рисками банковских депозитов.

- Получаете налоговый вычет;

- Высокая доходность;

- Доступность;

- Относительно низкие риски.

- Срок действия три года (закроете счет раньше – придется вернуть вычет и заплатить НДФЛ);

- При закрытии счета через три года придется заплатить налог с прибыли, полученной от операций с ценными бумагами;

- Не страхуется государством.

Недвижимость

Здесь несколько вариантов: жилая, коммерческая, загородная, строящаяся недвижимость и земельные участки. В первую очередь важно понять свои финансовые возможности. Коммерческая недвижимость потребует знаний, опыта и больших финансовых вливаний.

Земельные участки можно купить дешевле, но нужна информация о развитии города, строительстве дорог, предприятий. Вложения в загородную недвижимость тоже требуют опыта и знаний. Вложения на этапе строительства в 2019 году пока относятся к операциям с высокими рисками.

Самый простой способ – купить квартиру и сдавать ее в аренду. Больше подходит для больших городов. Приобретая квартиру, важно учесть месторасположение объекта, состояние (ремонт) и планировку помещений. Имеет значение инфраструктура — как близко находятся детские сады, поликлиники, школы, магазины, остановки общественного транспорта.

Прибыльность данных инвестиций сильно зависят от региона и расположения объекта

- Сдавая купленную квартиру, можно годами получать прибыль;

- Доступность вложений;

- Большой выбор возможностей инвестирования.

- Спрос зависит от экономической обстановки;

- Довольно высокий порог инвестирования (дорого стоит);

- В маленьких городах спрос находится на низком уровне;

- Дополнительные расходы – налоги, ремонт, коммунальные выплаты.

- Низкая ликвидность.

Металлические счета

Металлический счет, по сути, также же счет в банке, но только вместо денег на нем хранятся граммы металла. Это может быть золото, серебро, платина, палладий. Мировую экономику постоянно сотрясают финансовые кризисы. Финансовые организации для снижения рисков начинают покупать драгоценные металлы.

Как следствие – растет спрос на металлы. Россия, Китай и другие страны продолжают активно скупать золотые слитки. В 2019 году последние шесть месяцев золото растет в цене.

Доходность: За период с 2013 по 2019 год прибыль золотого ОМС Сбербанка составила 106.13 %

За последние три месяца доход по золоту в Сбербанке составил: 2.59 %. Это очень хорошие показатели, учитывая то, что обычно инвестиции в золото используют не как средство для пассивного дохода, а как защиту от инфляции.

- Высокая ликвидность;

- Доходность;

- Снижение рисков во время финансовых кризисов.

- Счет не страхуется;

- Возможен налог на налог на добавочную стоимость.

Облигации

Облигации это, проще говоря, долговые расписки от государства, крупных финансовых фондов или компаний. Покупая облигации, ты даешь в долг. Через определенный срок облигация погашается, а ты получаешь прибыль.

Доходность: от 8 до 13%

Рейтинги облигаций в 2019 г:

- ПР-Лизинг-001Р-01 13,35%

- ПР-Лизинг-001Р-02 12,53%

- СистемаАФК-1Р-06-боб 9,35%

- Мостотрест-7-об 9,3%

- ОКЕЙ-5-боб 9,17%

- Доступность вложений;

- Относительно низкие риски;

- Доходность выше банковских депозитов.

- Возможное банкротство компании, выпустившей облигации;

- Получение прибыли через определенный срок.

Итак, я рассмотрел наиболее простые и надежные инвестиции для физических лиц в 2019 году. Пожалуй, что считать лучшим – каждый решает сам, так как все зависит от целей и финансовых возможностей инвестора.

Общим остается следование простым правилам инвестирования. В первую очередь сохраняем, потом приумножаем. От простого к сложному. Не держите все яйца в одной корзине. Оптимальный вариант: вложения сразу в три-четыре сферы. Банковский депозит в трех валютах, ПИФ, ИИС и недвижимость. Это поможет вам зарабатывать даже в сложные времена финансовых кризисов.

http://activeinvestor.pro/finansovye-itogi-2019/

http://greedisgood.one/vysokodokhodnye-investitsii