Фондовый рынок США. Что это? Сравниваем с Forex.

Что представляет из себя фондовый рынок США?

Американский рынок ценных бумаг – совокупность биржевых площадок и внебиржевых платформ. На них покупают и продают акции и другие ценные бумаги, как крупнейших американских, так и ведущих международных корпораций. Это финансовый центр, состоит из самых востребованных биржевых площадок:

- Фондовая биржа Нью-Йорка (NYSE). Сегодня на ней работают наилучшие брокеры из разных стран мира.

- NASDAQ – основной конкурент NYSE. Стабильная, надежная биржевая площадка, предоставляющая разнообразные услуги (торговля на бирже, клиринг).

- AMEX. Достаточно молодая биржа, которая, по сути, принадлежит NYSE. Функционал биржевой площадки – почти полтысячи разновидностей ETF(Аналог ПИФ, только ими можно торговать на бирже).

Американский фондовый рынок хорошо регулируется, считается безопасным и располагает всеми необходимыми для успешной торговли биржевыми инструментами. По секторам и субсекторам его разделяют на:

- промышленность;

- сталелитейная отрасль;

- энергетические предприятия (нефть, газ, уголь);

- цветные металлы (медь, золото, серебро);

- строительная отрасль;

- фармацевтика;

- финансы;

- аэрокосмическая и оборонная промышленность;

- телекоммуникационные компании;

- программное обеспечение и интернет;

- одежда и текстиль;

- КаБаРе (кафе, бары, рестораны – сфера досуга и развлечений);

- медиа;

- автомобильная промышленность;

- транспорт.

Тысячи компаний из самых разных секторов экономики представлены на рынке ЦБ США.

Чем торгуют на фондовых биржах США?

На американском рынке ЦБ торгуется около 12 тыс. акций различных компаний из разных отраслей экономики. Часть проходит через всем известные NYSE, NASDAQ, AMEX, часть продается и покупается на внебиржевой платформе OTC.

Трейдеры условно делят акции на «толстые» (“голубые фишки”) и «тонкие» (“пенни стоки”).

- «Голубые фишки» – акции с высокой ликвидностью, капитализацией, серьезными торговыми объемами и сравнительно невысокими фиксированными спрэдами.

- «Пенни стоки (penny stocks)» – акции с невысокой стоимостью, низкой ликвидностью, объемами и высокой волатильностью, что, по сути, является их основным преимуществом и делает их высокодоходными торговыми инструментами.

Участники фондового рынка

Главные участники американского рынка ЦБ – компании по ценным бумагам и брокеры (дилеры), как отдельная группа финансовых учреждений.

Компании по ЦБ квалифицируют по ряду признаков, в частности учитывается то, сотрудничают они с мелкими или крупными инвесторами, предоставляют полный спектр услуг или специализируются на некоторых из них. Имеет значение, с какими именно ценными бумагами они работают и т.д.

Компания по ценным бумагам обязана пройти государственную регистрацию, а также лицензионную процедуру в Комиссии по ЦБ и биржам в том случае, если она проводит операции в пределах более чем одного штата.

Фондовый рынок США vs. Форекс: главные отличия

Заработать на бирже можно на разнице первичной стоимости ЦБ и стоимости их конечной реализации, а так же на диидендных выплатах при их реальной покупке. На Форексе зарабатывают на колебании курсов валют.

Другие отличия:

Некоторые считают, что торговля ЦБ более стабильна и прогнозируемая, чем рынок валют.

Временные рамки, в которых проходят сделки на Форекс (круглосуточно) и на американском рынке акций (16:00-23:00 по МСК).

Как выйти на фондовый рынок США гражданам СНГ?

Посредник – это то, что вам нужно для успешного выхода на фондовый рынок США. Им может выступить брокер, банковское учреждение или страховая фирма. Но, как правило, это брокер (у него самые минимальные комиссии). Все выше перечисленные участники обладают правом торговать на бирже по вашему поручению и за ваш счет, получая за это определенное вознаграждение. Брокер будет вести депозитарий, учитывать сделки, оплачивать налоговые сборы, предоставлять кредитное плечо.

Самый простой способ – торговать через Форекс-брокера.

Forex-брокер (CFD контракты) – выводит своего клиента на заключение сделок, основанных на разнице цен в пределах значений одного или нескольких активов. Используя такую возможность, трейдер может фактически не участвовать в покупке ЦБ, драгоценных металлов или валюты. Торговым инструментом выступает систематически изменяющаяся котировка, обязательства – условия передачи разницы показателей или фиксация данной суммы на счету.

Так, участник биржи, анализируя рост/падение стоимости активов, может разрабатывать торговые стратегии, анализировать движение активов и получать прибыть, фактически не покупая товар. Расширить оборот операций можно за счет кредитного плеча.

Сегодня данная финансовая деятельность достаточно востребована.

С чего начинается успешная работа новичков на фондовой бирже США?

Если вы желаете добиться чего-то стоящего в трейдинге, торговле акциями – то нужно пройти обучение.

Курс поможет вам начать торговать на бирже с заведомым успехом. Вы научитесь находить нужную вам информацию, правильно ее изучать и анализировать, понимать рынок и его колебания (изменения). Мы обучим вас основам нюансам и фишкам торговли. А так же расскажем как не быть обманутыми брокером.

Биржи США – структура и особенности американского рынка

Американский фондовый рынок является старейшей мировой инвестиционной площадкой. Кроме возрастного авторитета имеет самый высокий показатель капитализации в мировом рейтинге – более 40% от объема всех мировых бирж.

В нашей статье мы раскроем:

Отличительные особенности американского рынка.

Структуру американского рынка.

Расскажем о его основных биржах.

Отличительные особенности американского рынка

Отличительной особенностью американского рынка является многообразие финансовых инструментов: более 5 тыс. акций, около 1000 депозитарных расписок, более 2000 ETF, облигации. Для сравнения российский рынок представлен порядка 2000 долговыми инструментами, а в части акций – около 280 ценных бумаг. Американские площадки многонациональны, здесь обращаются ценные бумаги и национальных и международных компаний. Среди участников рынка, в том числе, есть наши отечественные публичные компании, основная часть из которых также представлена на площадке МосБиржи. К примеру, в обращении на рынке США находятся депозитарные расписки российской МТС, китайской Alibaba, индийской Tata Motors и 1000 других иностранных компаний.

Американский рынок предоставляет инвесторам большие возможности в плане отраслевой диверсификации инвестиций. В сравнении с тем же российским рынком, представленным 17 секторами, на американском рынке обращаются ценные бумаги эмитентов из 20 секторов экономики. Если сравнивать структуру российского и американского рынка, то: российский рынок как прямое отражение сырьевой экономики РФ имеет существенный перекос в сторону нефтегазового и горнодобывающего сектора, на рынке США по величине капитализации выделяются технологический и финансовый секторы. Каждый сектор рынка США в свою очередь подразделяется на несколько отраслей. Всего на фондовом рынке США представлены компании из 129 отраслей.

Наконец, главная отличительная особенность — на американском фондовом рынке, в отличие от России, функционирует множество бирж: от небольших до мировых гигантов, различных по масштабу и спектру предоставляемых инструментов. Многообразие торговых площадок – безусловный плюс для инвесторов. Во-первых, биржи, конкурируя между собой, могут предложить более выгодные условия для своих клиентов. Во-вторых, обеспечивается бОльшая ликвидность инвестиций: интересный факт — ценные бумаги одного и того же эмитента могут торговаться сразу на нескольких площадках под одним и тем же тикером. При этом выставленные инвестором заявки на покупку/продажу транслируются брокером на все площадки сразу, что позволяет совершать сделки минимальными потерями и транзакционными издержками.

Структура американского рынка

Список участников фондового рынка США, их задачи и функции – схожи с устройством российского рынка (см. статью «Как работает фондовый рынок»): сами биржи, инвесторы, эмитенты, клиринговые организации, брокеры. Регуляторами торгового процесса по аналогии с ЦБ РФ в России в Америке выступают два основных финансовых института – Федеральная резервная система (ФРС) и комиссия по ценным бумагам SEC. Также существует целый ряд независимых ведомств, создающих правила по взаимодействию участников фондового рынка и отслеживающих их выполнение (FOMC, FINRA и др.).

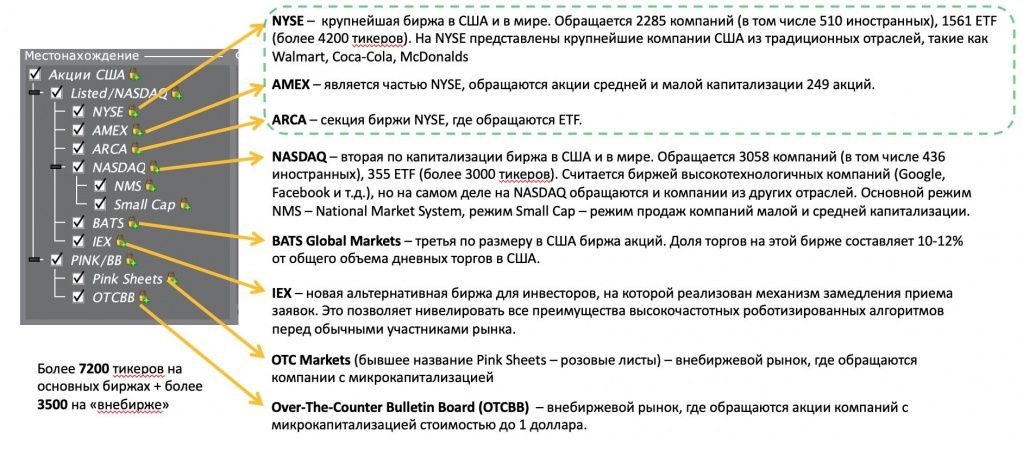

Что касается самих бирж США, то здесь на текущий момент их функционирует более 10. А если смотреть на историю развития рынка – то здесь было образовано множество торговых площадок, некоторые из которых с течением времени не выдерживали конкуренции и уходили из бизнеса, другие консолидировались в группы. Из всего существующего современного списка бирж часть работает как самостоятельные фондовые игроки, а часть – входят в состав транснациональных биржевых холдингов. Часть является универсальными, а часть – специализированными.

На рисунке представлен в качестве примера список бирж, где торгуются акции из иностранного торгового терминала Trader Workstation:

Кроме бирж акций, есть биржи производных инструментов. Из многообразия бирж США в нашей статье мы подробно расскажем про несколько крупнейших торговых площадок, которые имеют свои отличительные особенности и заслуживают отдельного внимания:

Группа Intercontinental Exchange (сюда входят Нью-Йоркская фондовая биржа NYSE, Чикагская биржа CME).

Американская Фондовая Биржа (NYSE MKT LLC, ранее AMEX).

CBOE Global Markets.

Intercontinental Exchange (ICE)

Intercontinental Exchange (ICE) – крупнейший мировой биржевой холдинг, включающий в себя сеть из 12 бирж, 6 клиринговых центров. Является крупнейшим мировым оператором срочного рынка. Основан в 2000 году в Атланте, штат Джорджия. Офисы компании расположены в различных точках планеты: США, Великобритании, Сингапуре и др., что позволяет ей работать в круглосуточном режиме ежедневно, включая выходные. Кроме биржевых организаций, ICE объединяет в себе фирмы, оказывающие финансовые услуги (SuperDerivatives) и финансовую аналитику (IDC). Приобретение в 2013 году NYSE Euronext позволило занять ведущее место в списке международных операторов на рынке акций.

Первоначально биржа занималась только торговлей энергоресурсов (нефть, природный газ, электроэнергия). На сегодня на электронных площадках ICE инвесторам предлагается просто огромнейший выбор инструментов – более 12000 наименований из 9 классов активов – товарные фьючерсы и опционы, фьючерсы на валюту, популярные индексы, акции, инструменты долгового рынка и др. В ответ на растущие потребности оборота цифровых активов, компанией был запущен проект Bakkt — глобальная экосистема для цифровых денег (в их числе биткойн). Передовые интегрированные цифровые платформы ICE предоставляют клиентам большие возможности в реализации бизнес и торговых стратегий — доступ к торговле, обмену сообщениями, аналитике и другим функциям.

Один из примечательных фактов ICE — именно на ее торговых площадках определяют эталонную цену на нефть марки Brent и ряда других сырьевых товаров.

С 2005г. Intercontinental Exchange вышла на IPO. На текущий момент капитализация компании – около 50 млрд. долларов. Подробнее с информацией о компании, в том числе с финансовыми показателями и исторической динамикой котировок ценных бумаг, можно ознакомиться в нашем сервисе Радар на странице эмитента Intercontinental Exchange.

Ценные бумаги компании включены в расчеты таких авторитетных биржевых индексов как Russell 1000, S&P 500.

В числе крупнейших бирж, консолидированных в Intercontinental Exchange — Нью-Йоркская фондовая биржа (NYSE), Чикагская биржа (CME).

Нью-Йоркская фондовая биржа (NYSE)

Нью-Йоркская фондовая биржа (NYSE) – крупнейшая американская фондовая биржа. Основана в 1792 году в результате Баттонвудского Соглашения между брокерами. Это самая ранняя зарегистрированная организация для торговли ценными бумагами в Нью-Йорке. Главное здание расположено на Уолл-Стрит, улице, негласно считающейся мировым центром ведения биржевых торгов. С 2013г. NYSE принадлежит холдинговой компании Intercontinental Exchange (ICE).

Более две трети всех сделок в мире с акциями совершается на этой площадке. Капитализация рынка составляет более 23 триллионов долларов (почти 25% мирового рынка).

Сегодня на бирже NYSE залистинговано более 4200 тикеров, в основном это «голубые фишки» и быстроразвивающиеся компании. Среди них самые дорогие компании мира. Суммарная капитализация торгующихся здесь ценных бумаг существенно превосходит аналогичный показатель других мировых бирж. Биржа имеет статус межконтинентальной, многие компании мира стремятся получить доступ к торгам. Участники торгов на бирже NYSE могут использовать широкий спектр преимуществ, включая доступ к капиталу, улучшенный брендинг и видимость, повышенную ликвидность. Котируемые на NYSE ценные бумаги выигрывают от повышения рыночного качества модели «high tech / high touch». Для того, чтобы ценные бумаги компании котировались на бирже, ей нужно соответствовать определенным требованиям, поэтому далеко не все эмитенты могут торговаться здесь.

NYSE предлагает инвесторам:

Широкий набор инструментов.

Высококлассный инструментарий для трейдинга — наилучшее время на обновление котировок, скоростные торговые терминалы позволяют исполнять сделки за рекордно короткие сроки в доли миллисекунд.

Высокую ликвидность ценных бумаг (на бирже за день в среднем торгуется 5% от всех зарегистрированных ценных бумаг, в дни ребалансировки индексов и погашения опционов это значение достигает 10%).

Надежность инвестиций. Кроме надзора со стороны национальных финансовых организаций, страховки, сами правила листинга биржи дают дополнительный резерв надежности.

Прозрачность информации в последние минуты работы биржи. Данные рассылаются каждые 5 секунд крупным поставщикам информации, таких как Bloomberg и Thomson Reuters.

Торги на NYSE проводятся с понедельника по пятницу с 9:30 до 16:00 по местному времени (по московскому времени с 16-30 до 23-00).

Биржа NYSE в настоящее время является одним из новаторов в инвестиционном бизнесе (электронно-цифровой формат работы, интегрированная система продаж и др.). При этом благодаря ряду традиций сохраняет свою аутентичность – с момента основания биржи сигналом начала и окончания торгов является звон колокола. В числе тех, кто удостаивался права запустить торги на бирже, — известные люди политики, спорта, музыки, общественные деятели и даже мультипликационные герои. Руководство Нью-Йоркской фондовой биржей неизменно осуществляется Советом директоров в составе 27 человек. Количество индивидуальных членов биржи составляет 1366, в основном это брокеры. Членство можно приобрести или арендовать. Стоимость «членского билета» доходит до 3 млн. долларов. При этом почти треть общего количества мест – арендованные.

NYSE занимается расчетом таких значимых биржевых показателей как индекс Dow Jones, S&P 500 и индекс NYSE Composite.

Чикагская фондовая биржа (CME)

Чикагская биржа (CME GROUP INC или кратко CME) – одна из крупнейших мировых товарно-сырьевых бирж. Основана в 1874 году, расположена в Чикаго. Вошла в состав ICE с 2018 года.

Изначально объектом торгов выступали такие товарные активов, как масло, яйца, лук, картофель, свинина, индейка и пр. С течением времени список торгуемых активов вышел далеко за границы списка продуктовых прилавков. На текущий момент самые популярные – такие инструменты срочного рынка, как фьючерсы и опционы:

На товары (металлы, энергоносители, сельхозпродукцию).

На валюту (порядка 20 мировых валют).

На мировые фондовые индексы (Америки, Европы, Азии).

Кроме перечисленных инструментов здесь представлены и нестандартные, к примеру фьючерсы на погоду, скачки роста цен на недвижимость.

В течение дня объем торгов на бирже составляет порядка 15 млн. контрактов, треть из которых – фьючерсы, остальное – опционы.

С 1982 года CME перешла на автоматическую торговлю на собственной глобальной электронной платформе Globex. Торги ведутся 6 дней в неделю в круглосуточном режиме. Порядка 80% торгов ведутся в электронном формате, а 20% — так называемым «карточным» методом. Подобие карточных торгов Вы наверняка видели в некоторых американских фильмах – это торговля не дистанционно, а в зале с активной жестикуляцией участников торгов, совершающих сделки, в их вооружении — такие непривычные биржевые инструменты как карточка и карандаш. У участников есть свой унифицированный язык жестов на покупку, продажу, количество, серии активов, на дату исполнения события. После совершения сделки данные вводятся в систему, участники торгов на платформе Globex видят эти сделки с определенной задержкой.

С середины 90-х годов на бирже CME рассчитывается индекс волатильности VIX, оценивающий степень неопределенности на фондовом рынке среди инвесторов. Он отражает ожидания трейдеров на основании котировок спроса и предложения на индексные опционные контракты. Для некоторых инвесторов значение индекса служит в качестве сигнала для закрытия сделок.

C 2002 CME GROUP INC. осуществила первичное размещение своих акций на бирже NASDAQ. Рыночная капитализация компании составляет более 70 млн. долларов США. Страница компании с финансовыми показателями в нашем сервисе Радар — CME GROUP INC.

Американская Фондовая Биржа (NYSE MKT LLC, ранее AMEX)

Американская Фондовая Биржа (NYSE MKT LLC, ранее AMEX) – одна из бирж США, основанная в 1911 году в Нью-Йорке. В настоящее время переименована в NYSE MKT LLC и принадлежит бирже NYSE. Капитализация – около 1 трлн. долларов.

Расцвет компании пришелся на вторую половину 20-го века, когда количество компаний в листинге на площадках AMEX почти сравнялся с NASDAQ. Но после запуска электронной торговой площадки на бирже NASDAQ произошел значительный отток участников торгов. В ответ на сложившиеся кризисные условия компания начала искать альтернативные пути развития – расширение списка доступных инструментов, запуск листинга иностранных компаний. Эти меры приносили временный эффект. В эти непростые для биржи временя AMEX «перешла в руки» NASDAQ, потом был обратный выкуп. Но в итоге в 2008 году, в условиях мирового экономического кризиса, AMEX окончательно потеряла свою жизнеспособность – потеряла свой суверенитет, перейдя во владение к NYSE и переименована в NYSE MKT LLC.

На сегодня NYSE MKT LLC является площадкой для листинга и обращения компаний с малой и средней капитализацией. В биржевой среде ее считают «плацдармом» для разгона небольших компаний, которые в последующем при достижении определенного уровня уходят на биржу NYSE.

Бирже принадлежит собственный индекс AMEX MII, который в последствии переименован в NYSE Arca Index. В него входит большая 20 компаний, таких как Coca-Cola, McDonalds, General Electric, IBM, Microsoft и другие.

NASDAQ

NASDAQ – вторая по капитализации мировая фондовая биржа. История ее основания ведет свое начало с 70-х годов 20 века. NASDAQ основана в результате политики, направленной на автоматизацию рынка ценных бумаг. Полное название биржи — Служба автоматизированных котировок Национальной ассоциации дилеров по ценным бумагам. Именно на Nasdaq впервые в мире торги начали проводиться в электронном формате.

Изначально на торговой площадке NASDAQ обращались акции высокотехнологичных компаний (производство электроники, программного обеспечения и т.д.). Но в последующем рынок стал объектом глобальной торговли компаний из широкого перечня отраслей.

Несмотря на то, что это достаточно молодая биржа, она входит в ТОП-3 основных фондовых бирж Америки (совместно с NYSE). Капитализация рынка биржи (всех представленных на ее площадке компаний) – около 12 трлн. долларов (порядка 11% мировой капитализации). Капитализация самой биржи – около 19 млрд. долларов США.

Биржа принадлежит Nasdaq, Inc., которая кроме биржи NASDAQ, управляет восемью европейскими фондовыми биржами, в числе которых Армянская, Копенгагенская, Хельсинкская, Исландская, Рижская, Стокгольмская, Таллиннская биржи. Компания Nasdaq, Inc. стала публичной в 2002г., осуществив первичное размещение своих акций на торговой площадке NASDAQ.

В настоящее время на бирже представлено более 3000 компаний. Среди них – такие известные технологические гиганты как Apple Inc., Intel Corporation, Microsoft Corporation, NVIDIA Corporation, Adobe Inc.

Часы работы биржи схожи с графиком биржи NYSE с 9:30 до 16:00 по NY. Торговля на этой бирже отличается от обычной фондовой биржи. Для поддержания ликвидности на NASDAQ работают маркет-мейкеры, которые обязаны исполнить ордер клиента за счет собственных резервов в случае отсутствия встречного предложения. Результатом становится формирование котировок по данному активу.

Биржей рассчитываются следующие биржевые индексы: NASDAQ Composite и NASDAQ-100.

Чикагская биржа опционов (CBOE)

Чикагская биржа опционов (CBOE) – крупнейшая в США биржа опционов. Биржа основана в 1973 году. Находится под управлением CBOE Global Markets. Капитализация компании – 13,6 миллиардов долларов.

CBOE занимает одни из лидирующих позиций по широкому ряду финансовых инструментов: второе место по обороту акций (20% от общего объема) среди рыночных операторов, ведущий мировой оператор по опционам (30% рынка США), по валютным операциям – 15% от мирового объема, размещает около 12% всех американских ETP (280 продуктов от более чем 50 эмитентов).

CBOE управляет четырьмя биржами – BZX Exchange, BYX Exchange, EDGA Exchange и EDGX Exchange.

С Биржей сотрудничают 2200 компаний, а также представлено 22 фондовых индекса (в том числе такие, как S&P, NASDAQ-100, Russell 2000 и др.) и 140 ETF.

BATS Global Markets

BATS Global Markets – третий по размеру капитализации биржевой холдинг США с акцентом в деятельности на инновационных сервис. С 2017г. входит в состав CBOE Global Markets. BATS представлена в США, Сингапуре и Великобритании. Управляет четырьмя фондовыми биржами США, двумя американскими фондовыми биржами опционов, общеевропейским фондовым рынком и глобальным рынком для торговли валютными продуктами.

Компания основана в 2005г. в Канзас-Сити, штат Миссури. Это произошло в момент, когда два крупнейших американских фондовых оператора (NYSE Euronext и NASDAQ OMX Group) заняли нишу в 90% рынка США и повысили цены для своих клиентов. С момента основания компания позиционировала себя как частная биржа, предлагающая компаниям более выгодные условия листинга. И этот прием сработал. Компания начала стремительно расти, торговые обороты биржи начали значительно увеличиваться.

Компания BATS была создана программистом и разработчиком ПО Д. Каммингсом. Неудивительно, что в качестве преимуществ новая торговая площадка предлагала не только более выгодные ценовые условия по сравнению с текущими монополистами, но и удобный, хорошо и качественно продуманный сервис с применением информационных технологий.

Ориентир торгов на электронные сервисы, применение в работе передового электронного сервиса ведения торгов обеспечивает операционное преимущество компании. Издержки компании более чем в 10 раз ниже в сравнении с ключевыми конкурентами NASDAQ и NYSE. Еще одной отличительной особенностью BATS Global Markets от других классических фондовых бирж является отсутствие требований для листинга.

Капитализация рынка биржи составляет 5,4% от мирового показателя. Доля торгов на этой бирже составляет 10-12% от общего объема дневных торгов в США. Под контролем биржи находятся около четверти акций европейского и американского рынка и порядка 10% рынка опционов США. Биржа рассчитывает индекс BATS 1000.

Выводы

Американский фондовый рынок исходя из торгового оборота, количества совершаемых сделок, числа компаний в листинге можно назвать крупнейшим глобальным субъектом мировых финансовых отношений. В числе участников на торговых площадках бирж США – эмитенты и инвесторы со всего мира. Торговые площадки США являются открытыми для инвесторов практически из любой географической точки мира.

Российские инвесторы также могут статьи участниками торгов на американском рынке. Самый доступный способ – открытие доступа к Санкт-Петербургской бирже, такая возможность предоставляется большинством российских брокеров (см. подробнее в статье «Лучшие брокеры 2020»). Доступ к полному списку ценных бумаг можно получить или через российских субброкеров (БКС, Финам), или через иностранного брокера. Инвестиции на иностранных рынках имеют свои нюансы – требование к наличию у инвестора статуса «квалифицированный» + особые налоговые условия («Налог на иностранные акции»). На фоне существенного ограничения в выборе валютных активов на российском рынке, доступ к мировым торговым площадкам в полном или частичном объеме – отличная возможность валютной диверсификации инвестиционного портфеля.

Несмотря на значительные отличия российского и американского рынка, принципы работы фондовых рынков схожи между собой. Также едины правила эффективных инвестиций. Ключевые из них:

Правило портфельного инвестирования, за счет чего достигается минимизация и контроль за рисками.

Правило точечных инвестиций в надежные и перспективные ценные бумаги.

Стратегии эффективного инвестирования, методология которой универсальна для всех рынков и применима на всех этапах экономического цикла, мы учим в нашей Школе разумного инвестирования. О секретах работы успешных мировых инвесторов и ведущих хэдж-фондов мы также рассказываем на наших бесплатных вебинарах. Вы также можете стать его участником, записавшись по ссылке!

Если статья была Вам полезна, расскажите о ней друзьям!

Удачных Вам инвестиций!

- 5962

Рассказать другим про интересную статью

- Биржи США – структура и особенности американского рынка

&subject=Биржи США – структура и особенности американского рынка’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Биржи США – структура и особенности американского рынка&subject=Биржи США – структура и особенности американского рынка»>

&subject=Биржи США – структура и особенности американского рынка’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Биржи США – структура и особенности американского рынка&subject=Биржи США – структура и особенности американского рынка»> - В избранное

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

В данной статье на реальном примере мы оценим и сравним доходность облигаций, которые стоят выше номинала и ниже номинала.

В этой статье мы расскажем простыми словами про мировой рынок нефти. Вы узнаете, сколько всего добывают нефти в мире, кто основные потребители, производители и сравним себестоимость добычи разных видов нефти.

В этой статье мы разберем основные моменты и нюансы, которые касаются инвестирования в дивидендные акции, и в частности, в акции «дивидендных аристократов» на американском рынке.

Посмотреть записи по темам:

- Основы финансового планирования

- Банки

- Инвест-портфели

- Инвестиции

- Информация

- Личный блог

- Обзоры полезных книг

- Пенсия

- Словарь финансовых терминов

- Все разделы

Поиск по дате публикации

«Считаю обучение в Fin-Plan отличной инвестицией в себя, и свое будущее.»

Следуйте за нами:

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

У нас обновление!

Мы запустили веб-сервис по оценке акций США. Приглашаем Вас на вебинар «Инвестиции в технологии будущего на рынке США».

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

Обвал рынка в 1929 году: полное описание

16 октября 1929 года в New York Times была опубликована статья йельского экономиста Ирвинга Фишера, в которой говорилось, что «цены на акции достигли своего предельного максимума». Восемь дней спустя, 24 октября 1929 года, на фондовом рынке начался четырехдневный крах, который стал известен как Черный четверг. Этот крах стоил инвесторам больше, чем Первая мировая война и был одним из катализаторов Великой депрессии. Высказывания Ирвинга Фишера стали худшим прогнозом фондового рынка всех времен.

Что было перед обвалом фондового рынка 1929 года: риски и предупреждающие знаки

Оглядываясь назад, в Ревущие двадцатые годы тема богатства и оптимизм насчет его достижения были актуальны, как никогда раньше. Экономика выросла на 42% (реальный ВВП вырос с $ 688 млрд. в 1920 году до $977 млрд. в 1929 году), средний доход вырос примерно на $1500, а безработица осталась ниже 4%. После Первой мировой войны США производили почти половину мировой продукции, а массовое производство сделало потребительские товары, такие как холодильники, стиральные машины, радио и пылесосы, доступными для среднего класса населения. Инвестиции в акции, как и игра в бейсбол, — стали национальным развлечением. Когда газетные заголовки трубили о том, что учителя, шоферы и горничные зарабатывают миллионы на фондовом рынке, опасения по поводу риска исчезли.

Все хотели поиграть на фондовом рынке, поэтому кредиты стал легкодоступными. В частности, юридические и физические лица занимали деньги на покупку акций «с маржой». Покупка акций «с маржой» означала, что инвестор мог положить 10-20% своих собственных денег, а оставшиеся деньги занять у своего биржевого брокера. Данный тип кредитного плеча был чрезвычайно рискованным, потому что, если цена акций падала ниже суммы кредита, биржевой брокер мог запросить так называемый «маржин колл», требующий немедленного погашения кредита. Несмотря на этот риск, даже банки покупали акции «с маржой» и, поскольку ни один закон не препятствовал этому, некоторые использовали для этого депозиты своих клиентов. На приведенной ниже диаграмме показан промышленный индекс Dow Jones (показатель эффективности фондового рынка) с 1920 по сентябрь 1929 года и то, как на протяжении почти десятилетия фондовый рынок последовательно рос.

25 марта 1929 года фондовый рынок скорректировался, упав на 10% с 52-недельного максимума. «Маржин коллы» были запрошены, и инвесторы сначала запаниковали, но группа банкиров заверила, что их банки будут продолжать кредитование, и рынок восстановился. Банкиры попытались поддержать фондовый рынок так же, как и после Черного четверга, но безрезультативно.

Начали появляться другие предупреждающие знаки, но они, в основном, игнорировались. Производство стали, продажи автомобилей и жилищное строительство — всё замедлилось. Несколько банков обанкротились. Тем не менее, большинство экономистов разделяли оптимизм Ирвинга Фишера относительно перспектив рынка, хотя некоторые предупреждали о спаде. Пока акции достигали новых максимумов в летние месяцы, инвесторы полностью проигнорировали пессимистические прогнозы и оказались правы, когда 3 сентября 1929 года промышленный индекс Dow Jones достиг рекордного показателя 381.17, увеличившись на 27% по сравнению с предыдущим годом. Однако, после предстоящего обвала фондового рынка, индекс Dow Jones не вернется к своим максимумам аж до 1954 года.

Черная пятница и Черный четверг

В течение последующих нескольких недель цены на акции начали снижаться. К 23 октября 1929 года индекс Dow Jones снизился почти на 20% от своего максимума, и в последний час торгов в тот день цены на акции резко упали. Фондовый рынок закрылся, «находясь в смятении и беспокойстве». Следующий день войдет в историю как Черный четверг. На открытии 24 октября 1929 года 150 000 акций нефтяной компании Cities Service были проданы за $ 8,4 млн. Это была самая крупная сделка в истории. К середине утра акции голубых фишек падали на целых 10 долларов с каждой сделки, а к полудню именитые акции RCA Corporation и Montgomery Ward упали на 35% и 40% соответственно. Чтобы остановить растущую панику, Ричард Уитни, президент Нью-Йоркской фондовой биржи и ведущий брокер J.P. Morgan, предложил на 10 долларов больше, чем предыдущее предложение за 25 000 акций U.S. Steel. Стратегия сработала, и рынок «отскочил назад». Montgomery Ward, например, на открытии рынка торговалась за 83 $ за акцию, достигла минимума в $50 за акцию и на закрытии рынка — за 74 $ за акцию. На момент закрытия торгов индекс Dow Jones упал на 11%, и почти 13 миллионов акций «пошли по рукам», что в три раза превышает нормальный объем торгов. Транзакции печатались на тикерной ленте, которая могла выдавать только 285 слов в минуту. Тикерная лента не прекращала работать в течение четырех часов после закрытия рынка.

В пятницу рынки оказались спокойнее и объем торгов снизился до шести миллионов акций. Инвесторы провели напряженные выходные, оценивая свои портфели, и когда рынки открылись в понедельник, цены упали, а объем торгов снова вырос. В отличие от Черного четверга, не было 11 часов для восстановления ситуации на рынке.

Во время Черного вторника, 29 октября 1929 года, инвесторы были в панике. Только за первые тридцать минут было продано три миллиона акций. Пфывоскольку инвесторы отчаянно пытались связаться со своими биржевыми брокерами, телефонные линии были перегружены, а количество телеграмм Western Union утроилось. Ложные слухи о том, что инвесторы выпрыгивали из небоскребов, способствовали росту паники. Началась драка. Биржевые брокеры запросили «маржин коллы» и продавали акции инвесторов, которые не могли сразу погасить 80-90%, которые они приобрели, тем самым уничтожив накопления всей жизни инвесторов за считанные секунды. Когда рынок окончательно закрылся, индекс Dow Jones упал на 12%. Потребовалось 15 000 миль тикерной ленты, чтобы записать информацию о 16,4 миллионов акций, которые были проданы. Чтобы понимать масштабы произошедшего — расстояние от Манхэттена до Сиднея (Австралия) составляет всего 9931 миль. Рынок официально рухнул.

Рыночная активность в период 24-29 октября 1929 года

Что вызвало обвал фондового рынка в 1929 году?

Было множество факторов обвала фондового рынка 1929 года, в их числе:

Покупка «с маржой»

До обвала рынка почти 40 центов каждого доллара, выданного в кредит в Америке, использовались для покупки акций, как правило, «с маржой». Когда рынок начал падать, брокеры стали запрашивать «маржин коллы», и заемщики часто не могли заплатить. Когда это произошло, брокеры просто продали эти акции, тем самым уничтожив сбережения инвесторов и увеличив панику.

Отсутствие юридической защиты

Юридической защиты по банковским депозитам и операциям с ценными бумагами, которая существует сегодня, не было в 1929 году. После обвала рынка банки смогли получить только 10 центов от доллара, потому что они использовали депозиты клиентов для покупки акций без их ведома. Кроме того, инвесторы не имели права требовать возврата денежных средств у брокерской фирмы, если она больше не занималась этим бизнесом. Федеральная Корпорация по страхованию депозитов (FDIC) и Комиссия по ценным бумагам и биржам (SEC) были основаны соответственно в 1933 и 1934 годах за счет усилий Президента Франклина Д. Рузвельта в целях восстановления доверия к фондовым рынкам.

Завышенная стоимость акций

Завышенная стоимость акций часто упоминается в качестве основной причины обвала рынка в 1929 году. Однако, существует не так много доказательств этому. Стоимость акций увеличилась на 120% в период с 1925 года по третий квартал 1929 года, средний годовой прирост составил около 22%. Это большой рост, но в контексте периода огромного экономического роста он не является чрезмерно большим. Отношение цены к прибыли (P/E) также не указывает на завышение стоимости акций. В 1929 году средний показатель P/E акций составлял около 15. В январе 2018 года показатель P/E S&P 500 был чуть меньше 23. Правильнее будет сказать, что именно восприятие относительно завышения стоимости акций способствовало обвалу рынка, поскольку общественные деятели и СМИ активно пропагандировали эту точку зрения.

Заголовки новостей

В начале октября 1929 года, вышли газеты с сенсационными заголовками. Прежде всего, 3 октября 1929 года министр финансов Великобритании Филипп Сноуден назвал фондовый рынок США «идеальной оргией спекуляций», а на следующий день The Wall Street Journal и The New York Times напечатали статьи, согласившись с ним. Заголовок на первой странице The New York Times вещал «Худший годовой прорыв бьёт по фондовому рынку». 17 октября газета The Washington Post опубликовала заголовок на первой странице «Сокрушительный удар по фондовому рынку» после падения рынка накануне. В статьях Associated Press, которые были поддержаны другими изданиями и, следовательно, активно читались, рассказывалось о плохих показателях работы коммунальных служб, что вызвало у инвесторов беспокойство. Акции коммунальных служб превышали более, чем в три раза их балансовую стоимость в 1929 году, так что эти статьи действительно вызывали обоснованные опасения. В преддверии Черного четверга заголовки крупнейших газетных изданий продолжали фокусироваться на колебаниях рынка, отсутствии каких-либо предупреждений со стороны официальных лиц Вашингтона по поводу этих колебаний и растущей панике среди инвесторов. Газеты нельзя винить за освещение новостей, но заголовки газет, безусловно, усиливали опасения людей. Эффект этих заголовков новостей был примерно сопоставим с тем, если в переполненном кинотеатре закричать, что начался пожар.

Неприятности в Лондоне

20 сентября 1929 года Лондонская Фондовая биржа приостановила деятельность Hatry group после того, как было установлено, что ее основатель, Кларенс Хэтри, купил United Steel Companies мошенническим способом. Hatry group рухнула, инвесторы потеряли миллиарды долларов и Лондонская фондовая биржа «пошла ко дну». Эта новость довела американских инвесторов «до предела».

Политика Федеральной резервной системы

Экономисты и историки давно утверждают, что политика Федеральной резервной системы (ФРС) способствовала обвалу фондового рынка. В 1928 и 1929 годах, ФРС повысила процентные ставки в целях ограничения спекуляции ценными бумагами. Более высокие темпы вызвали замедление экономической активности в США. Действия ФРС также имели непредвиденные глобальные последствия. Из-за международного золотого стандарта, иностранные центральные банки также были вынуждены повысить свои процентные ставки, и это ужесточение монетарной политики вызвало спад экономики в некоторых странах и привело к сокращению мировой торговли. В 2002 году Бен Бернанке (в то время член Совета управляющих Федеральной резервной системы) публично признал роль ФРС в обвале фондового рынка, заявив, что ошибки ФРС способствовали «худшей экономической катастрофе в истории Америки”.

Что случилось с портфелями инвесторов в 1929 году?

С 1927 года до периода, непосредственно перед крахом фондового рынка, доходность рынка росла экспоненциально. В 1928 году акции выросли на колоссальные 43,8%. Вот посмотрите на промышленный индекс Dow Jones с 1927 по 1932 год:

Как бы сильно ни происходил обвал фондового рынка, ему еще предстоит пройти долгий путь, прежде чем, наконец, достичь дна, как в 1932 году.

В период с августа 1929 года по март 1933 года общая доходность портфеля, в котором было 60% акций и 40% облигаций, составляла -50,2%. За тот же период общий доход S&P 500 составил -74,6%, а общий доход казначейских облигаций за 10 лет составил +15,3%. Сбалансированный портфель 60/40 остается и по сей день популярным вариантом для инвесторов.

Могли ли инвесторы избежать катастрофы?

Джон Мейнард Кейнс (википедия) не предвидел обвала фондового рынка и буквально разорился в 1929 году. Фактически, он был настолько потрясен крахом и последующей депрессией, что изменил свою стратегию, решив, что не всегда нужно доверять “духам животных” рынка и что иррациональное поведение со стороны некоторых инвесторов сыграло определенную роль в определении цен на акции независимо от их фундаментальной оценки.

Если Кейнс не смог избежать краха фондового рынка, глупо полагать, что обычный инвестор мог это сделать. Невозможно было определить, когда обвал фондового рынка закончился. Некоторые инвесторы правильно интерпретировали предупреждающие знаки и продали свои акции перед Черным четвергом только для того, чтобы, на следующий день, выкупить их по сниженным ценам и понести еще большие убытки в Черный вторник.

http://traderassist.org/blog/fondovyy-rynok-ssha-chto-yeto-sravnivaem/

http://fin-plan.org/blog/investitsii/birzhi-ssha-struktura-i-osobennosti-amerikanskogo-rynka/

http://a2-finance.com/posts/1537764630-obval-rynka-v-1929-godu-polnoe-opisanie