Субъекты региональных инвестиционных проектов

Скопин Алексей Олегович

кандидат экономических наук, доцент

Россия, Вятский государственный университет

mim@mcnip.ru

В статье автор делает обзор нормативной базы в области государственной поддержки (на федеральном уровне и уровне субъектов федерации) региональных инвестиционных проектов, осуществляемых в форме капитальных вложений. Отмечает существенную роль в софинансировании региональных инвестиционных проектов Инвестиционного фонда России, показывает роль региональных инвестиционных фондов, как нового инструмента государственной поддержки региональных инвестиционных проектов.

регион, региональные инвестиционные проекты, региональный инвестиционный фонд, инвестиционная деятельность, государственная поддержка.

Категории статьи:

Эконометрический анализ валового регионального продукта Дальневосточного федерального округа

Оценка эффективности крупномасштабных инфраструктурных сетевых проектов

Перспективы реализации национального проекта «Культура» в городе Севастополе

Финансовые механизмы, способы и меры достижения инновационного технологического развития России

Сравнительная характеристика методик оценки социально-экономического развития регионов

Статья также доступна (this article also available):

- Русский

- English ( Английский )

В условиях высокой потребности сферы государственно-частного партнерства в государственной поддержке актуальными становятся вопросы инструментального обеспечения инвестиционной политики в области регионального развития. Как показывают Мнацаканян А.Г., Генне В.В. [6], опыт государств с развитой рыночной экономикой свидетельствует о том, что важнейшая составляющая повышения эффективности государственного финансового регулирования экономики связана с внедрением рыночных механизмов и вовлечением в процесс производства общественных благ частного бизнеса. Возможности партнерства государства и бизнеса в решении подобных вопросов в нашей стране пока ограничены из-за неразвитости рыночных отношений и низкой мотивации частного сектора. Вместе с тем в долгосрочной перспективе по мере формирования и развития необходимых институциональных предпосылок такое взаимодействие способно обеспечить решение многих социально-экономических проблем.

Рассмотрим формы и методы государственной поддержки региональных инвестиционных проектов, реализуемых в виде капитальных вложений, на федеральном и региональном уровнях. Особый интерес представляет нормативно-правовая база государственной поддержки, подкрепленная практикой реализации конкретных проектов.

Государственное регулирование инвестиционной деятельности на федеральном и региональном уровнях

Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, согласно Федеральному закону №39-ФЗ от 25.02.1999 г. [1], осуществляется органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации.

Федеральные органы государственной власти для регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, используют следующие формы и методы (табл. 1).

Таблица 1 — Формы и методы регулирования федеральными органами государственной власти инвестиционной деятельности, осуществляемой в форме капитальных вложений

Создание благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений

Прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений

Органы государственной власти субъектов Российской Федерации для регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, могут использовать следующие формы и методы (табл. 2).

Таблица 2 — Формы и методы регулирования органами государственной власти субъектов Российской Федерации инвестиционной деятельности, осуществляемой в форме капитальных вложений

разработка, утверждение и осуществление межмуниципальных инвестиционных проектов и инвестиционных проектов на объекты государственной собственности субъектов Российской Федерации, финансируемых за счет средств бюджетов субъектов Российской Федерации;

проведение экспертизы инвестиционных проектов в соответствии с законодательством;

предоставление на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств бюджетов субъектов Российской Федерации. Порядок предоставления государственных гарантий за счет средств бюджетов субъектов Российской Федерации определяется законами соответствующих субъектов Российской Федерации;

размещение средств бюджетов субъектов Российской Федерации для финансирования инвестиционных проектов в порядке, предусмотренном законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых законом о бюджете субъекта Российской Федерации, либо на условиях закрепления в собственности субъекта Российской Федерации соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов;

выпуск облигационных займов субъектов Российской Федерации, гарантированных целевых займов;

вовлечение в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в собственности субъектов Российской Федерации.

Рассмотрим на примере отдельных регионов ПФО формы и методы государственной поддержки инвесторам.

В частности, Правительство Республики Татарстан предоставляет следующие формы и методы государственной поддержки: возможность получения бюджетного кредита; компенсацию части процентной ставки за пользование банковскими кредитами; государственные гарантии по приоритетным инвестиционным проектам; налоговые преференции; участие государства в реализации проектов путем софинансирования; гранты. В соответствии с республиканским законодательством для инвесторов, реализующих инвестиционные проекты на предприятиях Республики Татарстан, предусмотрены налоговые льготы — снижение ставки налога на прибыль до 13,5% в части налога, подлежащего зачислению в бюджет Республики Татарстан, и снижение налоговой ставки до 0,1% на имущество — вновь созданное, приобретенное организацией для реализации инвестиционного проекта в соответствии с договорами об осуществлении инвестиционной деятельности.

В Удмуртской Республике, начиная с 2006 года действует Закон №26-РЗ «О государственной поддержке инвестиционной деятельности в Удмуртской Республике» от 22.06.2006 г., где также указаны основные формы поддержки инвесторов: 1) предоставление инвесторам льгот по налогам (по налогу на прибыль организаций (снижение налога на 4,5%); освобождение от налога на имущество организаций); 2) предоставление субсидий на возмещение части процентной ставки по кредитам коммерческих банков на инвестиционные цели из бюджета Удмуртской Республики; 3) предоставление отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате налогов и иных обязательных платежей, подлежащих зачислению в бюджет Удмуртской Республики; 4) предоставление государственных гарантий;

5) включение инвестиционных проектов в Реестр инвестиционных проектов Удмуртской Республики; 6) информационная и организационная поддержка инвесторов, в том числе методическая и организационная помощь в оформлении заявок на получение софинансирования из федеральных институтов развития. С 2009 года в Удмуртской Республике началось формирование системы управления государственно-частным партнерством, основу которой заложило принятие Закона УР от 09.10.2009 N 39-РЗ «Об участии Удмуртской Республики в государственно-частных партнерствах».

Ярким примером проекта государственно-частного партнёрства стал проект «Строительства и эксплуатация на платной основе мостовых переходов через р. Кама и р. Буй у г. Камбарка» общей стоимостью более 14 млрд. рублей. Целью данного проекта является инфраструктурное обеспечение транспортно-экономических межрегиональных связей.

Основные меры государственной поддержки инвесторов, реализующих на территории Республики Марий Эл инвестиционных проекты приведены в табл. 3.

Таблица 3 — Основные меры государственной поддержки инвесторов, реализующих на территории Республики Марий Эл инвестиционных проекты (по состоянию на 12 марта 2012 г.) [2]

Закон РМЭ от 21.03.2012 г. №17-З «Об инвестиционной деятельности в Республике Марий Эл, осуществляемой в форме капитальных вложений»

Закон регулирует отношения в области инвестиционной деятельности и определяет формы и методы государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений

Закон РМЭ от 2.08.2011 г. № 45-З «Об участии РМЭ

в государственно-частном партнерстве» (ГЧП)

Закон определил основы правового регулирования, цели, принципы и формы участия РМЭ в ГЧП, а также основные термины и определения в рамках указанного закона

Закон РМЭ от 27.10.2011 г. № 59-З «О регулировании отношений в области налогов и сборов в РМЭ»

В соответствии со ст. 3 Закона предусмотрено освобождение

от налога на имущество:

— организаций — в отношении автомобильных дорог общего пользования, частных автомобильных дорог общего пользования и сооружений на них;

— жилищных кооперативов, жилищно-строительных кооперативов, ТСЖ — в отношении имущества, используемого для осуществления уставной деятельности, за исключением имущества, сдаваемого в аренду;

— организаций, вложивших в строительство объекта социальной инфраструктуры частные инвестиции в размере не менее

100 млн. рублей (на 20 лет со дня ввода объекта в эксплуатацию при условии нахождения объекта на территории республики);

— организаций, вложивших в строительство объекта сферы туристской индустрии частные инвестиции в размере не менее 25 млн. рублей (на 10 лет со дня ввода объекта в эксплуатацию при условии нахождения объекта на территории республики);

— организаций, реализующих на территории республики инвестиционные проекты с привлечением инвестиций на сумму более 100 млн. рублей (в пределах срока окупаемости, но не более чем на 3 года).

В соответствии со ст. 8 Закона для организаций и индивидуальных предпринимателей, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при применении упрощенной системы налогообложения, налоговые ставки установлены в размерах:

10% — при осуществлении видов экономической деятельности:

— обрабатывающие производства;

— строительство;

— научные исследования и разработки;

— сельское хозяйство, охота и лесное хозяйство;

— рыболовство, рыбоводство;

— добыча общераспространенных полезных ископаемых;

— туризм.

13% — при иных видов экономической деятельности.

В соответствии со ст. 12 Закона предусмотрено понижение ставки налога на прибыль организаций:

— на 1% при условии, что размер инвестиций составляет от 25 до 50 млн. рублей;

— на 2% при условии, что размер инвестиций составляет от 50 до 75 млн. рублей;

— на 3% при условии, что размер инвестиций составляет от 75 до 100 млн. рублей;

— на 4% при условии, что размер инвестиций составляет свыше 100 млн. рублей

Постановление Правительства РМЭ от 23.07.2010 г. № 191 «Об утверждении Положения о порядке и условиях предоставления субсидий субъектам инвестиционной деятельности, реализующим инвестиционные проекты»

Предоставление субсидий в форме:

— частичного возмещения затрат по лизинговым платежам

по договору (договорам) лизинга;

— частичного возмещения затрат по процентным платежам кредитного договора (договоров).

Субсидии предоставляются предприятиям, осуществляющим техническое перевооружение производств и приобретающим основные фонды (оборудование, приборы, машины и механизмы) с целью реализации инвестиционного проекта.

Субсидии предоставляются в пределах срока реализации проектов, но не более 5-ти лет. Выплата субсидий производится ежемесячно в размере двух третей ставки рефинансирования Центробанка России.

Постановление Правительства РМЭ от 29.12.2005 г. № 306 «Об утверждении Положения об аренде земельных участков, находящихся в собственности РМЭ»

Взимание арендной платы за землю по минимальной ставке — 0,01% от кадастровой стоимости земельных участков, применяемых для расчета арендной платы.

Распоряжение Правительства РМЭ от 2.03.2004 г. № 113-р

«Об утверждении примерной формы инвестиционного соглашения между Правительством РМЭ и инвестором, реализующим инвестиционный проект на территории РМЭ»

Между Правительством РМЭ и инвестором заключается инвестиционные соглашения о взаимодействии и сотрудничестве.

В рамках соглашений определяются конкретные мероприятия, объемы и источники финансирования, а также действия сторон при реализации инвестиционного проекта, что позволяет активизировать и скоординировать действия сторон при реализации инвестиционных проектов.

Распоряжение Правительства РМЭ от 17.06.2009 г. № 330-р

«О формировании и ведении реестра свободных инвестиционных площадок в РМЭ»

Ведение реестра свободных инвестиционных площадок (свободных объектов, предлагаемых для использования

в инвестиционных целях и пригодных для размещения объектов производственного, торгового и иного назначения), который размещается для свободного доступа

на официальном Интернет-портале РМЭ.

Закон РМЭ от 27 ноября 2009 г. № 63-З «О развитии малого и среднего предпринимательства в РМЭ»

Закон регулирует отношения, возникающие между юридическими лицами, физическими лицами и органами государственной власти РМЭ в области развития малого и среднего предпринимательства в РМЭ

Постановление Правительства РМЭ от 1 сентября 2011 № 277

«О республиканской целевой программе «Развитие малого и среднего предпринимательства в РМЭ на 2012-2016 годы»

С целью финансовой поддержки инвестиционных проектов субъектов малого и среднего предпринимательства за счет средств республиканского и федерального бюджетов на 2012 г. предусматривается:

Содействие модернизации производства – 26,75 млн. руб.:

— компенсация затрат, связанных с уплатой первого взноса (аванса) по договорам лизинга (до 80%, но не более 1,0 млн. руб.);

— компенсация затрат, связанных с приобретением технологического и (или) энергетического оборудования для малых предприятий со средней численностью работников

от 50 чел. (30%, но не более 1,0 млн. руб.).

Поддержка инновационной деятельности — компенсация затрат, связанных с научными исследованиями и разработками (50%,

но не более 1,0 млн. руб.).

Софинансирование муниципальных программ развития малого и среднего предпринимательства – 8,5 млн. руб. (аналогичная поддержка планируется на уровне муниципальных образований республики).

Предоставление поручительств (гарантий) – 25,0 млн. руб. При нехватке залогового обеспечения для привлечения кредита можно воспользоваться поручительством (гарантией), предоставляемым Республиканским фондом поддержки малого и среднего предпринимательства. Стоимость поручительства (гарантии) составляет не более 1,0% годовых, для инновационных предприятий – 0,5% годовых от суммы поручительства. Максимальный срок поручительства – не более 7 лет, сумма – не более 10,0 млн. руб.

Справочно: имеющийся на 1 января 2012 г. уровень капитализации фонда позволяет предоставить поручительства (гарантии) на 300,0 млн. руб.

Микрофинансирование – 12,35 млн. руб. Предоставляются микрозаймы до 1,0 млн. руб. по упрощенной схеме (16% годовых за счет собственных средств и средств республиканского бюджета, 10% годовых – за счет средств федерального бюджета)

«О грантах Главы РМЭ

на модернизацию производства предприятий малого и среднего бизнеса

в 2012 году» (проект находится в стадии согласования)

Компенсация затрат малым и средним предприятиям (юридическим лицам), связанных с приобретением производственного оборудования (за исключением легкового автомобильного транспорта):

Размер предоставляемых субсидий:

10% от суммы затрат – при затратах до 0,5 млн. руб.;

15% – при затратах свыше 0,5 млн. рублей до 1,0 млн. руб.;

20% – при затратах свыше 1,0 млн. руб.

Общий объем поддержки на 2012 г. составит 20,24 млн. руб.

Максимальный размер субсидии не превышает 1,0 млн. руб. на одного получателя поддержки.

В Кировской области государственная поддержка инвесторов осуществляется с использование следующих форм и методов: субсидирование части процентных ставок по привлекаемым частными инвесторами кредитным ресурсам, субсидирование части лизинговых платежей по заключенным договорам лизинга; бюджетные инвестиции частным инвесторам — юридическим лицам (предусматривает передачу в собственность области акций (долей) этих организаций стоимостью, эквивалентной размеру государственных инвестиций); государственные гарантии области по обеспечению частными инвесторами их обязательств по уплате кредитных и (или) лизинговых платежей; залоговое обеспечение исполнения частными инвесторами их обязательств за счет использования объектов залогового фонда области; льготные условия пользования имуществом, находящимся в областной собственности; гранты; субсидирование части купонного дохода частным инвесторам, реализующим инвестиционные проекты, впервые привлекающим инвестиции путем выпуска облигаций. Кроме того, Правительство Кировской области оказывает содействие: в разработке и получении исходно-разрешительной документации по проекту; в решении вопросов регистрации, организации и постановки на учет в налоговых органах; по резервированию и выделению земельных участков и производственных площадок; по оформлению прав собственности, заключению договоров аренды имущества; в решении споров и противоречий, возникающих в ходе реализации проекта; в получении юридического, аудиторского, страхового сопровождения проекта, в получении услуг оценочных организаций.

Поддержка региональных инвестиционных проектов Инвестиционным фондом РФ

Одним из важнейших инструментов финансирования региональных инвестиционных проектов является Инвестиционный фонд Российской Федерации, образованный в конце 2005 года и в соответствии с Бюджетным Кодексом РФ и представляющий собой часть средств федерального бюджета, которая подлежит использованию в целях реализации инвестиционных проектов на принципах государственно-частного партнерства [3].

Бюджетные ассигнования Фонда предоставляются для реализации проектов, направленных на социально-экономическое развитие Российской Федерации в части создания и (или) развития инфраструктуры (в том числе социальной), имеющей общегосударственное значение или необходимой для выполнения в соответствии с межправительственными соглашениями обязательств Российской Федерации по созданию объектов на территории Российской Федерации, для реализации инновационных проектов, создания и (или) реконструкции объектов, планируемых к реализации в рамках концессионных соглашений, а также для финансирования подготовки и проведения конкурсов на право заключения концессионного соглашения, включая подготовку конкурсной документации, и мероприятий по подготовке территории строительства, включая выкуп земельного участка, и разработке проектной документации на объекты капитального строительства, планируемых к реализации в рамках концессионных соглашений, а также для реализации региональных инвестиционных проектов.

Главная цель использования средств Фонда – поддержка приоритетных для государства и регионов конкретных инвестиционных проектов путем создания транспортной, инженерной или энергетической инфраструктуры государственного или муниципального значения, без которой эти проекты не могут быть реализованы.

В рамках деятельности Фонда осуществляется тесное взаимодействие с институтом развития – государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». По ряду региональных инвестиционных проектов (например, «Чистый Дон») Внешэкономбанк выступает в качестве кредитной организации, представляющей заемные средства для реализации проекта.

В июне 2008 года в соответствии с поручением Президента Российской Федерации была начата работа по поддержке за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации региональных инвестиционных проектов. В целях выполнения поручения Президента утверждено постановление Правительства Российской Федерации от 23 июня 2008 г. №468 «О внесении изменений в постановление Правительства Российской Федерации от 1 марта 2008 г. №134». В соответствии с указанным постановлением Правительства Российской Федерации была введена новая категория проектов Фонда – региональные инвестиционные проекты, установлены требования к структуре проектов и определен порядок рассмотрения заявок на финансирование региональных инвестиционных проектов.

Результаты реализации проектов позволяют констатировать, что государственная поддержка инвестиционных проектов за счет средств Фонда стала катализатором активности частных инвесторов. С учетом материалоемкости проектов, их масштабов и комплексности, они являются важным фактором в стимулировании внутреннего спроса на отечественную продукцию в целом. Реализация проектов Фонда препятствует росту безработицы и падению производства, загружая имеющиеся производственные мощности в регионах, обеспечивая заказами проектные и строительные организации, увеличивая наполнение региональных и местных бюджетов, сохраняя покупательскую способность населения.

Новый инструмент государственной поддержки региональных инвестиционных проектов — региональные инвестиционные фонды

Новым механизмом финансовой поддержки региональных инициатив по привлечению инвестиций должны стать региональные инвестиционные фонды с участием средств федерального бюджета. Такой инструмент государственной поддержки разработан Министерством регионального развития России в соответствии с поручением, предусмотренным постановлением Правительства Российской Федерации от 31 декабря 2009 г. № 1189, для расширения использования механизмов государственно-частного партнерства на региональном уровне.

30 октября 2010 г. постановлением Правительства Российской Федерации № 880 утверждены Правила [5], регламентирующие новый подход к предоставлению субсидий за счет средств Инвестиционного фонда Российской Федерации при условии создания в субъектах Российской Федерации региональных инвестиционных фондов. Указанные Правила вступят в силу с 1 января 2013 года.

Как и прежде, при предоставлении субсидий из средств Инвестиционного фонда Российской Федерации будет сохранен принцип оказания поддержки конкретным проектам, соответствующим критериям бюджетной, финансовой и экономической эффективности, приоритетным направлениям развития экономики. Это условие позволяет реализовать принцип адресности поддержки, а также обеспечить достижение конкретных результатов по итогам использования субсидии. При этом в рамках нового подхода отбор таких проектов будет осуществляться самими субъектами Российской Федерации.

Основным условием для получения субсидии станет создание регионального инвестиционного фонда, по сути являющегося аналогом «федерального» Инвестиционного фонда Российской Федерации, но на уровне субъекта Российской Федерации. Для этого региональным властям предстоит:

- принять необходимую для функционирования регионального инвестиционного фонда нормативную базу;

- провести отбор проектов;

- начать реализацию как минимум одного из отобранных проектов.

Кроме того, в настоящее время подготовлены поправки в бюджетное законодательство Российской Федерации, дополняющие Бюджетный кодекс Российской Федерации положениями о региональных инвестиционных фондах.

Согласно законопроекту, разработанному Минфином России по согласованию с Министерством регионального развития России, статья 179.2 Бюджетного кодекса Российской Федерации будет изложена в новой редакции.

Указанной редакцией дается определение понятию «Инвестиционный фонд» как части средств бюджета, подлежащей использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

Согласно предлагаемым поправкам к инвестиционным фондам относятся Инвестиционный фонд Российской Федерации и инвестиционные фонды субъектов Российской федерации (региональные инвестиционные фонды).

Законопроектом предусматривается, что инвестиционные фонды субъектов Российской Федерации могут быть созданы в соответствии с законами субъектов Российской Федерации (за исключением законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации), а порядок формирования и использования бюджетных ассигнований таких фондов устанавливается высшим исполнительным органом государственной власти субъекта Российской Федерации.

В целях оказания методологической поддержки Министерством регионального развития России утверждено примерное положение о региональном инвестиционном фонде (приказ от 27 мая 2011 г. № 254 [4]), которым рекомендуется руководствоваться при разработке соответствующих проектов нормативных актов субъектов Российской Федерации.

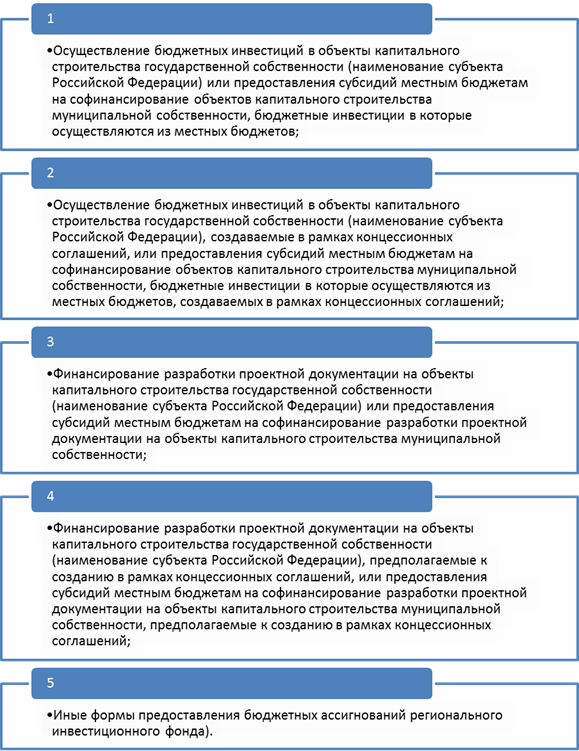

Бюджетные ассигнования регионального инвестиционного фонда предоставляются в следующих формах (рис. 1).

Рисунок 1 — Формы предоставления бюджетных ассигнований регионального инвестиционного фонда

Учитывая, что поддержка региональных инвестиционных проектов является эффективным инструментом улучшения инвестиционного климата в регионах и развития государственно-частного партнерства, а также заинтересованность субъектов Российской Федерации в реализации механизма региональных инвестиционных фондов, Министерство регионального развития России при проведении работы по формированию федерального бюджета на 2013 год и плановый период направит в Министерство финансов России предложения об увеличении объема Инвестиционного фонда Российской Федерации и выделении 20 млрд. рублей ежегодно в целях софинансирования региональных проектов государственно-частного партнерства, реализуемых через региональные инвестиционные фонды, с тем чтобы с 2013 года региональные инвестиционные фонды заработали в полную силу.

Заключение

В целом можно сделать вывод, что в настоящее время нормативно-правовая база в области государственной поддержки региональных инвестиционных проектов достаточно проработана. Новые условия хозяйствования, требуют разработки новых регламентов, о чем свидетельствует разработка положения о региональных инвестиционных фондах, которые в условиях государственно-частного партнерства становятся важнейшим инструментов софинансирования региональных инвестиционных проектов. В дальнейшем требуется регулярная, соответствующая времени, корректировка существующей нормативно-правовой базы и организационных механизмов ее реализации.

Библиографический список

- Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями и дополнениями).

- Официальный интернет-портал Республики Марий Эл // http://portal.mari.ru

- Информация о параметрах функционирования Инвестиционного фонда Российской Федерации // Официальный сайт регионального развития. URL http://www.minregion.ru

- «Об утверждении примерного положения о региональном инвестиционном фонде» Приказ Министерства регионального развития Российской Федерации от 27 мая 2011 г. N 254.

- «О порядке распределения и предоставления за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации бюджетам субъектов Российской Федерации субсидий на реализацию проектов, имеющих региональное и межрегиональное значение» Постановление Правительства РФ от 30 октября 2010 г. N 880.

- Мнацаканян А.Г., Генне В.В. Особенности взаимодействия государственных и негосударственных финансов в проектах государственно-частного партнёрства на региональном уровне // Известия Калининградского государственного технического университета. 2011. № 22. С. 18-23.

Выходные данные

МЦНИП ©2011-2020

Современные технологии управления

ISSN 2226-9339

Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство СМИ ЭЛ № ФС 77 — 44067 от 01.03.2011 г.

Учредитель и издатель: ООО «МЦНИП» Гл.редактор: Скопин О.В.

тел.8-919-511-32-15

redactor@sovman.ru

Параметры выхода  Open Access Journal

Open Access Journal

Язык журнала: русский, английский

Территория распространения — РФ, зарубежные страны

Возрастная категория сайта 6+

Понятие регионального инвестиционного проекта (рип)

Предлагаем ознакомится со статьей на тему: «Понятие регионального инвестиционного проекта (рип)» с комментариями профессионалов. Все вопросы по теме вы можете задать нашему дежурному консультанту.

Понятие инвестиционного проекта, содержание, классификация

Инвестиционный проект – комплексный план мероприятий, направленный на создание нового или реконструкцию действующего производства товаров и услуг, для достижения стратегических целей фирмы, получения экономического и другого положительного эффекта.

Под инвестиционным проектом в узком смысле понимается комплект документов, содержащий обоснованную цель предстоящей деятельности и определенные мероприятия, направленные на ее достижение.

Поэтому «инвестиционный проект» можно трактовать как:

- деятельность, мероприятие, предполагающие осуществление комплекса какихлибо действий, обеспечивающих достижение определенных целей (получение определенных результатов);

- система, включающая в себя определенный набор организационноправовых и расчетно-финансовых документов, необходимых для осуществления какихлибо действий или описывающих такие действия.

В нем раскрываются возможности фирмы (резюме), виды товаров (услуг), рынки сбыта товаров (услуг), конкуренция на рынках сбыта, план маркетинга, план производства, финансовый план.

Понятие регионального инвестиционного проекта (РИП)

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННОЙ ПОЛИТИКИ

от 8 февраля 2018 года N 03-03-20/7515

[О затратах учитываемых в рамках регионального инвестиционного проекта при определении объема капитальных вложений]

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу налогообложения и сообщает следующее.

Затраты, учитываемые в рамках регионального инвестиционного проекта (далее — РИП) при определении объема капитальных вложений, поименованы в пункте 3 статьи 25_8 Налогового кодекса Российской Федерации (далее — НК РФ).

Таким образом, налогоплательщик обязан представить первичные документы, которые подтверждают осуществленные капитальные вложения при реализации РИП, предусмотренные вышеуказанной статьей НК РФ.

По вопросу определения минимального объема капитальных вложений для участников РИП сообщаем, что согласно пункту 1 статьи 25_8 НК РФ РИП признается инвестиционный проект, целью которого является производство товаров и который удовлетворяет одновременно следующим требованиям, установленным либо подпунктами 1, 2, 4, 5 пункта 1 данной статьи, либо подпунктами 1_1, 2, 4, 5 пункта 1 данной статьи, либо подпунктами 1, 2, 4_1, 5 пункта 1 данной статьи.

Подпунктами 4 и 4_1 пункта 1 статьи 25_8 НК РФ установлен минимальный объем капитальных вложений для реализации РИП.

В соответствии с Федеральным законом от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционным проектом признается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план).

Таким образом, инвестиционный проект — это ограниченный по времени и затрачиваемым ресурсам комплекс мероприятий, направленных на создание и последующую эксплуатацию новых либо модернизацию существующих объектов производства новых товаров.

Учитывая изложенное, под объемом капитальных вложений, установленным подпунктами 4 и 4_1 пункта 1 статьи 25_8 НК РФ понимается стоимость РИП, в результате реализации которого происходит производство товаров.

При этом в соответствии с положениями статьи 25_8 НК РФ законами субъекта Российской Федерации минимальный объем капитальных вложений может быть увеличен, а также установлены иные требования в дополнение к требованиям, установленным данной статьей.

РИП и СПИК. Разошлись, как в море корабли? (Цыганков Э.)

Дата размещения статьи: 11.01.2018

Правовой статус налогоплательщиков — участников специальных инвестиционных контрактов (СПИК) законодатель определил через правовой статус налогоплательщиков — участников региональных инвестиционных проектов (РИП). В пункте 2 ст. 25.9 НК РФ это определение выглядит следующим образом: «Налогоплательщиками — участниками региональных инвестиционных проектов в целях настоящего Кодекса признаются также налогоплательщики — участники специальных инвестиционных контрактов». Такой оригинальный способ установления субъекта права может занять особое место среди шедевров законотворчества. Именно по этой причине споры о замысле законодателя в части налогообложения участников СПИК так долго не утихают.

Статус для целей налогообложения

Применение вышеуказанного способа установления статуса налогоплательщика легло в основу мнения о том, что на инвестиционный проект, реализуемый в рамках СПИК, распространяются требования и ограничения, предусмотренные для РИП.

Вместе с тем следует отметить, что Налоговый кодекс РФ не содержит правовых норм, предусматривающих однозначное правило о применении ограничений для РИП к инвестиционным проектам, реализуемым в рамках СПИК. Требования, предъявляемые к налогоплательщикам — участникам РИП (подп. 1 п. 1 ст. 25.9 НК РФ), установлены для целей налогообложения и не пересекаются с требованиями, предъявляемыми непосредственно к РИП (ст. 25.8 НК РФ).

Разночтения положений НК РФ и их последствия

Пренебрежение принципами определенности и ясности

Правовой статус участников СПИК и РИП и их статус как налогоплательщиков

Ляпы законопроекта устранены

Понятие регионального инвестиционного проекта (РИП)

В 2014 году в Налоговом кодексе появилась новая категория налогоплательщиков – участники инвестиционных проектов. В статье расскажем про налогообложение инвестиционных проектов, рассмотрим основные положения.

Региональный инвестиционный проект (РИП) это проект, основная цель которого заключается в производстве товаров при удовлетворении следующих условий:

- товары по проекту производятся исключительно в одном, в нескольких из указанных субъектов РФ: Республики Бурятия, Саха, Тыва, Хакасия, Забайкальский край и др., перечисленные в НК РФ. При добыче полезных ископаемых, часть участка может быть расположена за пределами перечня субъектов;

- производство РИП не направлено на добычу, переработку и транспортировку нефти, нефтепродуктов, газа, газового конденсата, а также подакцизного товара или другой деятельности, по которой ставка по налогу на прибыль применяется равной 0%;

- все земельные участки, используемые в рамках РИП, не располагают зданиями и сооружениями, являющимися собственностью физлица или юрлица, не являющегося участником РИП (исключение составляют подъездные пути, трубопроводы и др. инфраструктура);

- инвестиционная декларация должна подтверждать, что объем капвложений не менее: 50 млн.руб., при включении компании в состав участников РИП не более трех лет назад, либо 500 млн.руб., — не более пяти лет назад. Объем капвложений определяется в соответствии с ценами на товары, без учета НДС;

- реализация проекта должна осуществляться только одним участником.

Региональное законодательство может устанавливать дополнительные требования к участникам РИП, а также изменять размер капвложений в сторону увеличения.

Участником РИП может быть признана только российская организация, соответствующая требованиям:

- организация прошла госрегистрацию в РФ;

- у организации отсутствуют обособленные подразделения, находящиеся за пределами субъекта РФ, на котором осуществляется деятельность РИП;

- организация находится на общей системе налогообложения;

- не включена в консолидированную группу налогоплательщиков;

- ранее не являлась участником РИП, не является участником другого РИП;

- у организации имеется в собственности участок земли (либо заключен договор аренды земли до 01.01.2024 и дольше) под РИП;

- получено разрешение на строительство, если это обязательное условие для данного РИП;

- отсутствует статус резидента любой экономической зоны.

Выполнение перечисленных требований должно происходить постоянно, в течение всего срока, при котором организация планирует применение пониженной ставки налога на прибыль.

Для того, чтобы организация была признана участником РИП, она должна представить в государственный орган соответствующего субъекта РФ заявление и определенный перечень требуемых документов, в числе которых также включена инвестиционная декларация.

Перечень государственных органов в субъектах РФ, осуществляющих регистрацию организацию в качестве участника РИП, приведен в Приложении 1 Письма ФНС №ГД-4-3/23489. Статус участника присваивается компании на основании решения одного из органов со дня включения компании в реестр участников.

На рассмотрение представленной заявки на статус участника уполномоченным органам отводится 30 (в некоторых субъектах РФ до 40) дней. По окончании данного срока принимается решение о включении организации в реестр участников, либо об отказе. При этом дата включения в реестр является 1 число месяца, следующего за месяцем принятия органами положительного решения.

Инвестиционная декларация организации

Основным документом, представляемым организацией для получения статуса участника РИП, является инвестиционная декларация. Она должна содержать сведения об организации (то есть наименование, ОРГН, ОКВЭД и др.), а также сведения о проекте, который она осуществляет, такие как:

- цель проекта;

- целевые индикаторы, то есть данные о планируемых объемах производства, количества планируемых рабочих мест, а также планируемый объем налоговых выплат;

- объем финансирования;

- затраты на приобретаемое имущество;

- срок, планируемый для реализации проекта;

- объем капвложений отдельно по каждому году;

- источник финансирования проекта (кредитные средства, бюджетные и др.).

- некоммерческие;

- банки;

- страховые;

- негосударственные пенсионные фонды;

- участники рынка ценных бумаг;

- клиринговые.

Потеря статуса участника

При наступлении одного из случаев, компания лишается статуса участника инвестиционного проекта:

- Собственное желание участника проекта. В этом случае компания подает заявление о прекращении проекта и с даты, указанной в заявлении, компания перестает быть участником РИП;

- По результату налоговой проверки. Если в ходе проверки налоговыми органами выявлены несоответствия в деятельности РИП, либо нарушены требования для участников РИП, компанию лишают статуса РИП с момента включения ее в реестр;

- При ликвидации организации. Статус участника организация лишается на следующий день с момента появлении записи в ЕГРЮЛ;

- Прекращение деятельности. При принятии решения о реорганизации фирмы в виде слияния, преобразования, разделения или присоединения, компания теряет статус РИП со следующего дня после внесения записи в ЕГРЮЛ;

- По решению суда. Признание организации участника РИП банкротом ведет к лишению статуса участника на следующий день, после вступления в силу решения суда.

Порядок применения льготной ставки

В течение 10 лет осуществления деятельности по РИП, компании участнику предусмотрены следующие налоговые льготы:

- налог на прибыль в размере 0%;

- снижение ставки налога на прибыль, вплоть до 0% в течение первых 5 лет и до 10% — последующие 5 лет.

В течение первых пяти лет, начиная с момента признания дохода соответствующим условиям, ставка налога не может быть выше 10%, а последующие пять лет менее 10%.

Если в инвестиционной декларации объем капвложений участника РИП, в течение трех лет с момента включения в состав участников, составил 50 млн. рублей или более, но при это м за этот же период им не было получено дохода от деятельности РИП, то сроки для применения пониженной налоговой ставки – пять лет и десять лет переносятся на четвертый налоговый период.

При указанных в инвестиционной декларации капвложений организации РИП в 500 млн. рублей в срок 5 лет с момента признания компании участником РИП, если организация за этот период не получала дохода от деятельности РИП, предусмотренные НК сроки пять лет и десять переносятся на шестой налоговый период. Те участники, у которых капложения составили 50 млн. рублей или более в течение 3-х лет с момента признании компании участником РИП, утрачивают право на налоговые льготы с 2027 года.

Для всех других участником РИП все льготы, предусмотренные по статье 284.3 НК применимы до 2028 года. Дата включения в реестр участников РИП значения при этом не имеет. Компании-участники РИП имеют право на осуществлении и иной деятельности, не имеющие отношение к РИП. Но на льготную ставку по налогу на прибыль рассчитывать они могут только тогда, когда доход от деятельности проекта составляет не менее 90% всех доходов, включаемых в базу по налогу на прибыль.

Таким образом, если компания занимается другими видами деятельности, не имеющими отношение к РИП, то налоговая база определяется в общей сумме по доходам от всех видов деятельности. Пропорционально устанавливается доход, получаемый от деятельности РИП, в соответствии с НК РФ.

Изменения в инвестиционной декларации

Компания предоставляется возможность вносить изменения в декларацию при необходимости, если они не повлекут за собой потерю статуса участника РИП. Все изменения, вносимые в инвестиционную декларацию, должны осуществляться на основании заявления участника специальными органами. В заявлении должна быть указана информация, обосновывающая необходимость данных изменения. Также существует перечень изменений, вносить которые в декларацию запрещено, это:

- изменение цели проекта;

- снижение финансирования более, чем на 10% от заявленного первоначально;

- изменение графика ежегодных инвестиций, которые исключают возможность по реализации РИП по установленным требованиям.

- при любых изменениях, при внесении которых проект не будет соответствовать требованиям.

Налоговая проверка участников РИП

Для такой категории налогоплательщиков как участники РИП, предусмотрены особые условия камеральных и выездных налоговых проверок. Камеральная проверка налоговых деклараций, в которых участниками были применены пониженные ставки, предполагает запрос документов и сведений, которые могут подтвердить соответствие представленных сведений требования, установленным для таких компаний

При выездной проверке, налоговики в первую очередь выявляют правильность расчета налога, его своевременную уплату, а также соответствие представленных показателей по реализации проекта заявленным законодательством требованиям. При осуществлении проверяющих мероприятий участников, которые осуществляли капвложения не более 5 лет с даты включения компании в реестр участников, налоговый орган не вправе запросить данные для проверки по периоду, предшествующему 5 лет с даты решения о проверке.

Данные бухгалтерского и налогового учета, которые применяются при исчислении налога на прибыль по льготной ставке, соответствующие предъявленным к участникам РИП требованиям должны храниться в течение 6 лет.

Статус участника регионального инвестиционного проекта (РИП)

Условия региональных инвестиционных проектов (РИП)

Согласно текущему законодательству региональным инвестиционным проектом (РИП) признается инвестиционный проект, целью которого является производство товаров, при этом РИП не может быть направлен на добычу и/или переработку нефти, природного газа, производство подакцизных товаров и осуществление деятельности, по которой применяется налоговая ставка по налогу на прибыль в размере 0%. Понятия и основные требования к РИП закреплены в Налоговом кодексе. Присвоение статуса участника РИП дает право на применение налоговых льгот.

В соответствии с НК РФ (глава 3.3. НК РФ, глава 25 ст. 284.3 НК РФ) РИП должен удовлетворять ряду требований, в том числе:

- Производство товаров в результате реализации РИП осуществляется:

- исключительно на территории одного из субъектов РФ, утвержденных в НК РФ (в т.ч. Республика Тыва, Забайкальский край, Магаданская область и пр., далее – поименованные регионы)

- на территории другого субъекта, имеющего соответствующую нормативно-правовую базу

- Объем капвложений и сроки:

Объем инвестиций

Срок осуществления инвестиций

≥ 50 млн руб. без НДС

в течение 3 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2019 г.

≥ 500 млн руб. без НДС

в течение 5 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2021 г.

- Каждый региональный проект реализуется единственным участником

- Инструмент РИП рассчитан в первую очередь на создание новых производств – для применения налоговых льгот 90% доходов организации должно быть получено от реализации проекта (п. 1 ст. 284.3 НК РФ).

Проблемы разработки и реализации РИП

Наличие регионального законодательства, полномочия субъектов

Для возможности реализации инструмента РИП требуется наличие соответствующей региональной нормативно-правовой базы, включающей в себя порядок принятия решений о включении организации в реестр участников РИП и предусмотренные для участников налоговые льготы.

Степень развитости инвестиционного законодательства в регионах, а также скорость принятия соответствующих НПА по факту выхода той или иной федеральной меры поддержки, непосредственно связанной с инвестиционной активностью, на сегодняшний день недостаточны. Так, помимо 14 регионов, поименованных в НК РФ, соответствующее законодательство предусмотрено только в 17 субъектах РФ. Данное обстоятельство снижает общую инвестиционную привлекательность России и отдельных регионов в частности.

На сегодняшний день, по инициативе инвесторов и при содействии ПКР ведется разработка законодательства в Курганской и Ленинградской областях.

Важно отметить, что помимо требований, перечисленных в НК РФ, законодательство субъектов РФ может устанавливать дополнительные требования: повышать минимальный объем капиталовложений, а также вводить дополнительные ограничения для участников, такие как: соответствие критерию бюджетной эффективности (Пензенская область), создание новых рабочих мест (Удмуртская республика), поддержание определенного среднемесячного уровня заработной платы (Владимирская область) и др. Наделение субъектов полномочиями устанавливать дополнительные требования негативно отражается на инвестиционной привлекательности, так как не позволяет в полной мере осуществлять меры поддержки инвестиционной деятельности, установленные на федеральном уровне.

Срок осуществления капвложений в рамках РИП

Касательно сроков осуществления капитальных вложений имеется неопределенность в части практического применения. Законодатель четко разграничил период осуществления инвестиций, а также не определил, что именно является фактом осуществления инвестиций. Так, например, в случае, если фактом осуществления инвестиций считается осуществленная оплата (например, дата платежного поручения), а объем капвложений по проекту менее 500 млн руб., то ситуация может выглядеть следующим образом:

Таким образом, часть платежей – со дня включения организации в реестр – может быть включена в капитальные затраты РИПа, другая часть платежей – остается за рамками проекта. Тем не менее, законодатель предписывает обязательное ведение раздельного учета доходов и расходов по проекту (п. 1 ст. 288.2 НК РФ), однако, не ясно, каким образом должно выполняться данное условие, в случае, если только часть платежей включена в проект.

Предпочтительнее было бы включать в проект инвестиции, осуществленные в течение любых 3 (5) лет подряд, но не ранее 1 января 2016 года.

Доходы в рамках РИП должны составлять более 90% всех доходов

Новые инвестиционные проекты, также нуждающиеся в господдержке, чаще всего реализуются на базе действующих предприятий. В первую очередь, данное обстоятельство обусловлено большей вероятностью привлечения финансирования, соответствующим опытом производства, имеющимися компетенциями и знанием относительно схожих рынков сбыта, узнаваемостью бренда. Кроме того, часто для целей функционирования бизнеса создается несколько компаний – компании – балансодержатели, компании – торговые дома, производственные компании.

Таким образом, требование о том, что участник РИП (а каждый РИП реализуется единственным участником, ст. 25.8 НК РФ) вправе применять налоговые льготы при условии, что доходы от реализации в рамках РИП составляют не менее 90% всех доходов организации, существенно ограничивает возможность применения данного инструмента при осуществлении технического перевооружения, модернизации или расширении производства (несмотря на это, ст. 25.8 НК РФ предусматривает при определении объема капвложений учитывать затраты на техническое перевооружение, реконструкцию зданий, модернизацию основных средств). Кроме того, в связи с вступлением в силу 302-ФЗ от 03.08.2018 г., который упраздняет полномочия субъектов устанавливать пониженную ставку по налогу на прибыль организаций за исключением случаев, поименованных в главе 25 НК РФ, законодатель четко устанавливает налоговые меры поддержки только в части создания новых производств, регионы впредь не смогут активно поддерживать модернизацию или расширение производств.

В этой связи, логичнее было бы применять налоговые льготы в отношении прибыли, образующейся в результате реализации РИП, при условии ведения раздельного учета доходов и расходов по проекту.

Налоговые льготы региональных инвестиционных проектов (РИП)

Налог на прибыль для участников РИП

Налоговый кодекс предусматривает льготу по налогу на прибыль для участников РИП, а именно:

Ставка по налогу на прибыль, уплачиваемому в федеральный бюджет:

- для поименованных регионов – 0% на 10 лет;

- для прочих регионов – 0% на срок применения пониженной ставки к уплате в региональный бюджет.

Ставка по налогу на прибыль, уплачиваемому в региональный бюджет:

- для поименованных регионов — 0-10% в течение первых 5 лет, не менее 10% — в течение следующих 5 лет (устанавливается региональным законодательством);

- для прочих регионов – до 10%, срок устанавливается региональным законодательством.

Наиболее часто устанавливаемый регионами срок предполагает окончание действия налоговой льготы в период, когда сумма экономии по налогу на прибыль достигнет объема капитальных вложений. Однако некоторые регионы предполагают другой порядок определения: достижение суммы экономии по налогу на прибыль в размере 50% от объема капитальных вложений (Орловская область), включение в расчет экономии льготы по налогу на имущество (Московская область) или установление дополнительных ограничений – не более 5 лет (Мурманская область).

Налог на имущество для участников РИП

Налоговый кодекс не предусматривает льготы по налогу на имущество, однако субъекты РФ могут самостоятельно устанавливать их по общему правилу. Так, например, Удмуртская Республика освобождает от налога участников РИП на срок до 10 лет.

Включение налоговой льготы по налогу на имущество в рамки РИП видится логичным, так как инвестору не приходится обращаться с одним и тем же инвестиционным проектом по различным направлениям мер господдержки (налоговые льготы по налогу на имущество для инвесторов широко распространены во многих регионах).

Сроки применения налоговых льгот для участников РИП

Важным отличием РИП от других местных мер поддержки инвесторов заключается в том, что инструмент описан в НК РФ и на него не распространяется действие 302-ФЗ, ограничивающего возможные сроки применения льготы по налогу на прибыль 2022 годом, однако налогоплательщики, вложившие менее 500 млн руб., утратят льготу по налогу на прибыль 1 января 2027 года, а вложившее 500 млн руб. и более — 1 января 2029 года.

- Екатерина Веселова, руководитель проектов отдела корпоративных финансов

- Александра Васильева, специалист отдела корпоративных финансов

Текст подготовлен Инвестиционной группой «ПКР»

Влияние региональных инвестиционных проектов на деловую активность региона

Хасанова Наиля Фаридовна, соискатель кафедры экономического права, Казанский национальный исследовательский технический университет им. А.Н. Туполева, Россия

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

Развитие регионов предполагает активизацию инвестиционной деятельности на его территории. Инвестиционная деятельность региона может реализовываться через ряд направлений, в частности через инвестиции в основной капитал.

Результаты инвестиций в основной капитал проявляются как прямо, так и опосредованно. Прямое выражение результатов проявляется через рост объемов ВРП, через спрос на продукцию машиностроения, строительства и другие капитальные товары и услуги, в то время как косвенное выражение результатов проявляется за счет увеличения занятости, доходов, спроса на потребительские товары и др.

Перечисленные выше особенности инвестиций обуславливают необходимость развития инвестиционного потенциала региона, его планомерного и устойчивого развития через реализацию региональных инвестиционных проектов (РИП).

Сущность РИП и его функции в развитии региональной экономики

Рассматривая проблему РИП требуется уточнить его содержание, определить его функции, ресурсы, граничные условия и особенности реализации. В литературе проведена систематизация взглядов исследователей, отражающая эволюцию и изменение подходов к понятию «региональный инвестиционный проект».

В процессе формирования РИП предлагается также проводить анализ последствий реализации проектов, обосновать направления вложений и перераспределение инвестиций в пользу наиболее эффективных проектов; использовать совместное финансирование проектов с помощью бюджета и средств частных инвесторов; учитывать не только экономические, но и социальные результаты инвестирования, а для отбора проектов находить их наилучшее соотношение.

Учитывая вышеизложенное, мы пришли к выводу о том, что ключевым фактором развития инвестиционной деятельности региона являются противоречия. Устранение данных противоречий обеспечивает качественный скачок в развитии региона, кардинально снимает остроту проблем, позволяет обеспечить длительность проявления как прямых, так и косвенных эффектов.

Таким образом, мы полагаем, что РИП можно трактовать в первую очередь, как средство разрешения противоречий между акторами экономики. Само разрешение противоречий должно происходить за счет целенаправленного структурированного поиска и эффективного использования существующих и перспективных возможностей и ресурсов региона на базе методического инструментария теории решения изобретательских задач для обеспечения взаимоподдерживающего и дополняющего развития магистральных направлений региональной экономики. Принципиальным отличием от традиционных представлений является следование за возможностями внешней среды и использование комбинации факторов внешней среды.

Технология разработки РИП

Для разработки РИП нами предлагается использовать следующую технологию, основанную на базовых положениях теории решения изобретательских задач и включающую ряд этапов:

1) Определение проблемной ситуации.

| Видео (кликните для воспроизведения). |

2) Диагностика проблемы и выявление противоречий.

3) Формулировка идеального конечного результата.

4) Определение принципов достижения идеального конечного результата.

5) Определение комплекса оперативных зон и оперативного времени.

6) Определение методов разрешения противоречий.

7) Определение ресурсов, имеющихся в регионе для снятия противоречий за счет реализации конкретных методов.

Применим данную технологию поиска РИП применительно к разрешению противоречий в сфере транспортного хозяйства Приволжского региона:

1) Определение проблемной ситуации. Одним из важнейших элементов инфраструктурной поддержки развития региона является система транспортного обеспечения, в состав которой входят как транспортные средства, так и транспортные пути наземного и водного типа. Однако в настоящее время наблюдаются сбои в ее функционировании, выражающиеся в снижении средней скорости грузопотока и пассажиропотока, разброс в объемах грузопотоков, вызванный сменой времен года, сезонностью спроса на отдельные виды продуктов. Как результат, в настоящее время параметры функционирования транспортной системы не соответствуют требованиям и темпам развития экономики региона.

2) Диагностика проблемы и выявление противоречий. Причинами, обусловившими наличие перспективных возможностей и противоречий, являются рост грузооборота и повышение загрузки транспортных артерий региона, строительство мультимодального логистического центра, развитие туристической индустрии, прямо завязанной на речной туризм, повышение мобильности населения. Реализацию данных возможностей ограничивает несовершенство транспортной системы региона, что приводит к ряду противоречий.

Противоречия в развитии транспортной системы Приволжского региона

Рассмотрим противоречия в развитии транспортной системы Приволжского региона и сформулируем пути их разрешения. Сформулируем эти противоречия:

1) Физические противоречия между требованиями по перевозке грузов и ограничениями по нагрузке на поверхность транспортных магистралей наземного типа.

2) Физические противоречия между пропускной способностью магистралей наземного типа и величиной грузооборота в условиях развития экономики.

3) Физические противоречия между грузоподъемностью транспортных средств наземного типа и величиной грузооборота.

4) Экономические противоречия между ростом грузооборота и ростом инвестиционных затрат на строительство транспортных магистралей наземного типа.

5) Экономическое противоречие между ростом потребления строительных материалов, добываемых в руслах водных путей, и наземными способами их доставки до крупного распределительного узла из-за наличия транспортного плеча.

6) Экономическое противоречие между ростом речного туризма и высоким износом транспортных средств, задействованных в туризме.

7) Экономическое противоречие между необходимостью развития промышленной базы региона и возможностями приобретения речных судов в соседних регионах.

Административно-экономическое противоречие между наличием интеллектуального и образовательного кластера в регионе и отсутствием возможных точек приложения сил молодых специалистов в силу снижения темпов развития авиастроительной промышленности.

Административно-экономическое противоречие между наличием интеллектуального и образовательного кластера в регионе и отсутствием возможных точек приложения сил молодых специалистов в силу снижения темпов развития авиастроительной промышленности.

Проведена оценка значимости противоречий между динамикой грузопотоков и пассажиропотоков и динамикой развития сухопутных путей региона, определена оперативная зона и оперативное время действия данного противоречия, что позволяет проводить прогнозные исследования и давать оценку эффективности предлагаемых решений по развитию альтернативных транспортных путей и применению водных транспортных средств.

Для определения оперативной зоны действия противоречия был проанализирован ряд противоречий. Так, в настоящее время наблюдается наличие физического противоречия между пропускной способностью магистралей наземного типа и величиной грузооборота в условиях развития экономики.

Дополнительную остроту проблеме придают также нормативные акты, регламентирующие движение транспортных средств по сухопутным артериям в различные периоды времени. Установлено, что существуют сезонные ограничения по пропускной способности и нагрузке на поверхность транспортных магистралей наземного типа, в частности в весенний период запрещено движение транспортных средств с нагрузкой более определенной величины на ось. В то же время в данный период происходит масштабный рост строительных и дорожных работ и резко усиливается потребность в обеспечении грузопотока. Тем самым можно констатировать наличие острого противоречия в указанный период оперативного времени.

Устранение данных противоречий возможно за счет строительства новых сухопутных транспортных артерий. Однако здесь вступают в действие экономические противоречия между ростом грузооборота и ростом инвестиционных затрат на строительство транспортных магистралей наземного типа.

Способом разрешения указанных противоречий является применение альтернативных ресурсов, имеющихся в регионе. При этом приоритетное значение имеют ресурсы, обладающие следующими свойствами – доступность, бесплатность или низкая стоимость использования, самовоспроизводимость. Таким ресурсом, в наибольшей степени отвечающим указанным требованиям, являются водные артерии рассматриваемого региона [1].

Транспортные пути водного типа представляют собой уникальный природный ресурс региона, не требующий затрат на их создание. Это обусловливает привлекательность развития транспортных путей водного типа, а также развитие судостроительной отрасли региона.

3) Формулировка идеального конечного результата.Снятие указанных противоречий может произойти как раз за счет постановки и формулировки идеального конечного результата. Идеальный конечный результат – создание условий для грузо- и пассажиропотоков с учетом темпов экономического развития региона при минимизации интегральных затрат на их функционирование.

4) Определение принципов достижения идеального конечного результата.Для достижения идеального конечного результата требуется произвести поиск альтернативных транспортных магистралей и транспортных средств, обеспечивающих функционирование грузо- и пассажиропотоков с меньшими затратами по сравнению с существующими способами. В роли альтернативной транспортной магистрали нами предлагается использовать водные артерии, существующие в регионе. Использование данных артерий обладает рядом преимуществ по сравнению с другими видами транспортных путей.

5) Определение методов разрешения противоречий. Для снятия противоречий нами предлагается использовать следующие методы:

— развертывание производства транспортных судов;

— строительство мультимодального логистического комплекса;

— развертывание системы элементов туристического бизнеса (отели, гостиницы, причалы);

— развертывание системы сервиса и технического обслуживания судов;

— повышение эффективности системы речных портов.

6) Определение ресурсов, имеющихся в регионе для снятия противоречий за счет реализации конкретных методов.

— в регионе существует судостроительный завод «Зеленодольский завод им. А.М. Горького», обладающий производственными, кадровыми ресурсами для производства речных судов;

— в регионе существует водная артерия – река Волга – которая может выступить как сборочная площадка для создания судов;

— в регионе существует сильнейший научно-образовательный кластер, представленный рядом ведущих вузов, который способен обеспечить кадровую, научную и методическую поддержку проекта;

— в регионе уже существует развитая система речных портов, а также комплекс туристических объектов, выступающих в роли точек притяжения речных туристов;

— в регионе существует система инвестиционной поддержки перспективных региональных инвестиционных проектов через механизмы инвестиционно-венчурного фонда и система их административного сопровождения.

Выводы

Предварительная разработка проблемы развития транспортной системы Приволжского региона позволила прийти к следующим выводам:

1) Существует ряд острых противоречий между требованиями экономики региона по перемещению большого объема грузо- и пассажиропотоков и существующими мощностями транспортной системы. Эти противоречия носят физический, технический, экономический и административный характер. Одними из наиболее острых противоречий в настоящее время являются физические противоречия, т.к. существуют объективные ограничения пропускной способности наземных транспортных путей, снятие которых требует высоких инвестиционных вложений.

2) Для снятия остроты физических противоречий был сформулирован идеальный конечный результат, заключающийся в следующем: транспортная система должна сама снять физические ограничения по пропускной способности артерий. Данная трактовка идеального конечного результата позволяет обострить проблему до предела и провести поиск возможных ресурсов для решения проблемы в пределах самой транспортной системы.

3) Для достижения идеального конечного результата был выбран принцип разделения противоречий в пространстве и в структуре. То есть были проработаны возможные альтернативные варианты перемещения грузопотоков, на основе чего пришли к выводу о целесообразности развития водной транспортной системы региона. Это связано с тем, что водные артерии представляют собой уникальный природный ресурс Приволжского региона, обладающий доступностью, низкой стоимостью использования, самовоспроизводимостью.

4) Развитие водных транспортных путей предполагает активизацию инвестиционной деятельности в сфере судостроения. Приволжский регион обладает высокоразвитой судостроительной отраслью и производственными площадками для развертывания производства новых видов транспортных судов. Это создает возможности для инициирования регионального инвестиционного проекта с участием властей федерального и регионального уровня, а также комплекса частных инвесторов.

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Опубликовано в журнале

Российское предпринимательство

Индексируется РИНЦ

Импакт-фактор РИНЦ: 0,509

14. Подготовительный этап рип. Авторская заявка и авторский план-проспект. Подготовительный этап рип

Как технологический цикл подготовительный этап включает следующий комплексы элементов:

– планирование работы (перспективное, текущее),

– участие в создании литературного произведения (поиск автора, помощь автору и др.),

– предварительная оценка произведения,

– решение вопроса о публикации,

– оформление юридических документов.

АВТОРСКАЯ ЗАЯВКА, или авт. предложение, — написанная автором объяснительная записка, содержащая характеристику предлагаемого изд-ву произведения (произведений), которое им задумано или исполнено.

Обычное содержание А. з.:

тематическое содержание произведения,

его объем (в авт. л.),

состав (кроме текста),

адресность (чем отличается от изданных на ту же тему или близких к ней, что нового вносит в область знаний или лит. творчества, чем именно может заинтересовать читателя и какого именно),

за какой срок может быть написано или представлено, на каких условиях автор согласен уступить изд-ву право на издание.

Может включать также творческую самохарактеристику автора: перечень его печ. и других трудов, круг творческих интересов и т. п.

А.з. помогает изд-ву принимать решение, хотя чаще это делается на основе не только А. з., но и прилагаемого к ней плана-проспекта издания (произведения).

ПЛАН-ПРОСПЕКТ или СИНОПСИС (синопсис – от лат. сводка, сжатый перечень; англ. — конспект, краткий обзор) – документ, на основании которого можно составить мнение о содержании и структуре будущего издания, т.е. развернутая информация о содержании будущего произведения.

Как показывает практика, план-проспект одновременно является

1) руководством для работы над произведением (редактор помогает корректировать),

/Без плана-проспекта немыслимо написание ни одной книги. На начальном этапе написания, в редакции от вас потребуют краткое освещение главного героя книги и всех глав. Если даже получится так, что вы не будете писать книгу на заказ, а станете потом предлагать её издательствам, то всё равно потребуется синопсис. По нему вы будете ориентироваться и правильно писать книгу. Вы не запутаетесь в событиях и действующих лицах, которые описываются в книге, потому что канва событий, которая заключена в синопсисе, конкретно ведёт вас шаг за шагом. /

2) информативной «визитной карточкой» произведения для предложения издателям (следующая лекция).

Для научного издания

1. (Изд-во Томского гос. ун-та) (пересекается с авторской заявкой):

1. Наименование издания.

2. Автор /авторский состав/ (полностью фамилия, имя, отчество каждого автора, ученое звание и степень, место работы).

3. Соответствие программе курса (указывается для учебных изданий).

4. Краткая аннотация (включает краткое содержание, новизну, читательский адрес)

5. Краткое содержание по главам (не более 10 строк на главу).

6. Предполагаемый общий объем издания.

7. Иллюстративный материал (кол-во иллюстраций, схем, графиков).

8. Справочный аппарат (кол-во приложений, указателей и т.д.).

9. Обложка или переплет (твердый или термопереплет).

10. Необходимый тираж (в т.ч. следует учитывать экземпляры обязательной рассылки).

11. Срок сдачи готовой рукописи.

12. Источники финансирования (указываются в процентном соотношении источники финансирования /централизованные средства, средства факультетов или кафедры, другие предполагаемые источники/).

2. (Москва) «К примеру, при подготовке плана-проспекта рукописи учебного издания целесообразно руководствоваться следующими положениями:

— в аннотации необходимо дать краткую характеристику тематического содержания произведения, обозначить его особенности и отличия от уже существующих, указать точный читательский адрес;

— в описании самостоятельных структурных частей книги (разделов, глав, параграфов) надо дать характеристику научно-методических приемов, которые предполагается реализовать при подготовке рукописи;

— план-проспект должен быть составлен так, чтобы можно было оценить полноту охвата вопросов, предусмотренных программой учебного курса, содержание и структуру издания;— необходимо указать сведения о примерном объеме будущей книги в страницах или авторских листах, учитывая соотношение объема книги и количества часов занятий по учебному плану».

В настоящее время существуют п.-п не только изданий, но и диссертаций, учебной программы и любого произведения, о замысле или создании которого вы заявляете.

Видео удалено.

| Видео (кликните для воспроизведения). |

Для худ. издания: сюжет, фабула, структура; краткое содержание каждой главы; имена и характеристика героев, выдержки из текста и т.д.).

http://sovman.ru/article/1802/

http://nerestne.ru/ponyatie-regionalnogo-investitsionnogo-proekta-rip/