ИИС отзывы вкладчиков

ИИС (индивидуальные инвестиционные счета) привлекают консервативных и начинающих инвесторов относительно высокой (для консервативного инвестирования) доходностью в 18-25% и низкими рисками. На первый взгляд, вложение в ИИС выглядит гораздо привлекательнее любого банковского вклада и неопытные инвесторы зачастую ведутся на рекламные кампании, не проводя расчетов и не изучая условия детально и сталкиваются с разными неприятными особенностями, которые не сразу бывают очевидны. В статье рассмотрим ИИС отзывы вкладчиков 2020, достоинства и недостатки ИИС, а также истинную доходность, проанализировав все детали системы инвестирования.

- ИИС отзывы вкладчиков

- ИИС в Сбербанке отзывы

- Минусы и плюсы по мнению клиентов

- Стоит ли открывать ИИС

ИИС отзывы вкладчиков

Большинство положительных отзывов об ИИС связано с тем, что при относительно низком уровне риска доходность в 3-4 раза превысит банковские проценты по депозитам.

Уровень риска ИИС находится примерно на уровне банковского вклада, но с большей доходностью и более сложной системой инвестирования. В отличие от вклада, где вы просто кладете деньги и на время забываете о них, в ИИС предлагается два способа получения дохода:

- первый — это возврат налогового вычета в размере 13%,

- второй — доход с финансовых инструментов, требующий большего участия вкладчика. Чаще всего выбирают вложение в облигации — доходность по ним составит 7-8% в год. Наиболее надежными считаются государственные облигации федерального займа.

- Сколько можно заработать на акциях

- Сколько нужно акций, чтобы безбедно жить на дивиденды

- Как купить акции Газпрома и получать дивиденды

В случае инвестирования по формуле «консервативные облигации (корпоративные или государственные)+ вычет» в сумме мы имеем 20-21% годовых, при минимальных рисках потерять деньги.

ИИС Сбербанк отзывы

Для получения вычета по НДФЛ есть ряд условий — сумма вычета не должна превышать 52000 руб. в год. Это говорит о том, что бессмысленно вложение суммы выше 400000 руб. 13% с суммы превышения начисляться не будет.

Другое обязательное условие для получения данного вида налогового вычета — наличие постоянной официальной работы. Компания должна регулярно производить отчисления за сотрудника в налоговую. Именно НДФЛ удержанный и перечисленный с вашей заработной платы работодателем вы можете получить обратно. Потому ИИС подходит далеко не каждой категории граждан.

Без прибыли с налогового вычета остается лишь прибыль по торговле инструментами, а в случае с консервативными облигациями это 7%, практически равные доходности по банковскому вкладу. Но вклады подлежат обязательному страхованию, в отличие от инвестиционных счетов, потому без возможности получения вычета инвестирование через ИИС в облигации нецелесообразно. Об этом часто умалчивают сотрудники банков пытаясь убедить клиента открыть индивидуальный инвестиционный счет. Но не все так безнадежно. При отсутствии официальной заработной платы можно заработать на ИИС, вложив деньги в ценные бумаги российских и зарубежных компаний.

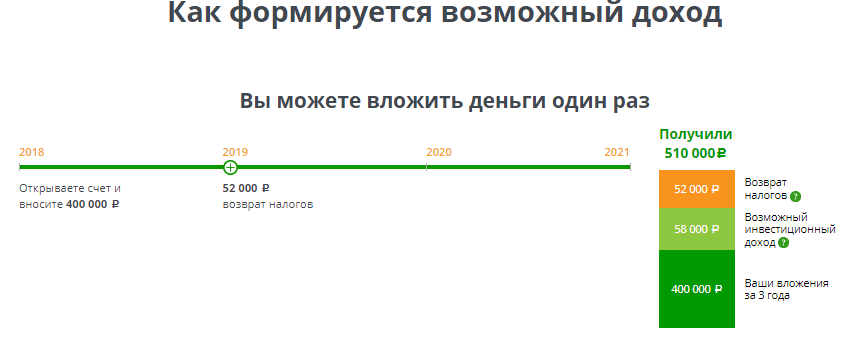

При детальном рассмотрении выясняются и другие особенности — рекламируемая доходность 20-21% оказывается завышенной. В действительности такая доходность выходит только за 1-ый год, а за последующие два она меньше. Реальная средняя доходность за 3 года составляет не больше 10-13% вместо обещанных 20-21%.

Например, если открыть ИИС и внести на счет 400000 руб., которые вложить в облигации со средней годовой доходностью 8%, то общая доходность за год с учетом вычета по НДФЛ составит 84000 руб. или 21%. Если реинвестировать полученный доход без дополнительных пополнений, то доход за 2 год будет уже 10,26%, а за 3-ий – 9,21%.

| Год | Сумма на ИИС, руб. | Доходность 8% | Вычет 13% | Доход | Доходность за год,% |

| 1 | 400000 | 32000 | 52000 | 84000 | 21,00 |

| 2 | 484000 | 38720 | 10920 | 49640 | 10,26 |

| 3 | 533640 | 42691,2 | 6453,2 | 49144,4 | 9,21 |

| Итого | 533640 | 113411,2 | 69373,2 | 182784,4 | 13,49 |

Общая доходность по вложенным средствам за 3 года по данным расчета из таблицы составит 13,49% годовых.

Работники банка по понятным причинам не акцентируют внимание на таких особенностях, а сами инвесторы не всегда могут или хотят разобраться прежде чем инвестировать.

- Куда вложить 100000 руб., чтобы заработать 35-80% годовых

- Реальные примеры пассивного дохода

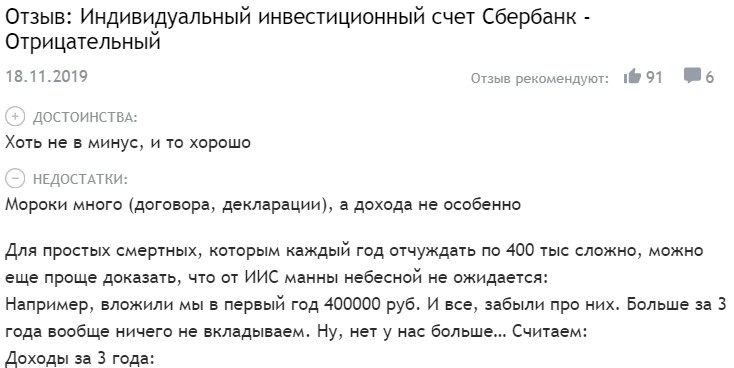

Но и это еще не все — долю доходности съедают комиссии брокера и налог на полученную прибыль.

ИИС счет отзывы

Если вы думаете, что так поступают только в Сбербанке, то ошибаетесь. Почитайте отзывы про Тинькофф Инвестиции.

За открытие счета брокерская компания возьмет с вас 1% и еще 1% за его ведение при выборе доверительного управления. Комиссии за ввод и вывод средств за заключение сделок составят еще 0,5-1%. Прибавим сюда НДФЛ с инвестиционного дохода — 13% и получим реальную годовую доходность 9,09% вместо рекламируемых 20-21%.

В случае досрочного снятия средств с ИИС вы теряете вычет и доходность будет еще грустнее — около 6-7% годовых.

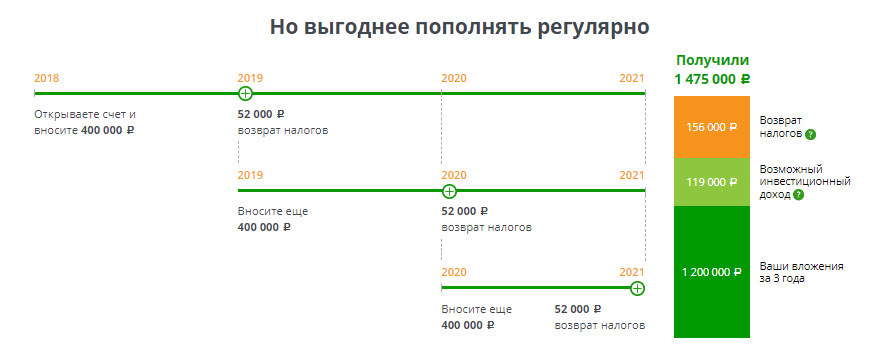

Также есть категория начинающих инвесторов, которые в силу неосведомленности или по каким-то другим причинам зарабатывают на ИИС лишь на получении вычета по НДФЛ. Они просто вносят на ИИС три года подряд по 400000 руб. Это позволяет им получать 52000 руб. ежегодно, не покупая инвестиционных инструментов, тем самым упуская возможность заработать больше.

| Год | Сумма на ИИС, руб. | Вычет 13% | Итого доход | Доходность за год,% |

| 1 | 400000 | 52000 | 52000 | 13,00 |

| 2 | 800000 | 52000 | 52000 | 6,50 |

| 3 | 1200000 | 52000 | 52000 | 4,33 |

| Итого | 1200000 | 156000 | 156000 | 7,94 |

В итоге имеют максимум 8% годовых за три года, хотя разумнее было вложить деньги на обычный брокерский счет и купить российские дивидендные акции со средней доходностью 8-10% и потенциалом роста стоимости до 35% в год.

ИИС минусы

Таким образом, выделим недостатки ИИС:

- Доступность налогового вычета только определенной категории граждан с официальным местом работы.

- Отсутствие государственного страхования вложенных средств.

- Несоответствие заявленной и реальной доходности. Налоговый вычет в размере 13% выплачивается на вносимую сумму разово, а за последующие 2 года нет.

- Возможность снять средства ранее трех лет без потери дохода отсутствует. А без выплаты вычета доход с ИИС выглядит совсем непривлекательно. Возможность получить налоговый вычет для многих является определяющим фактором, по которым они выбирают ИИС.

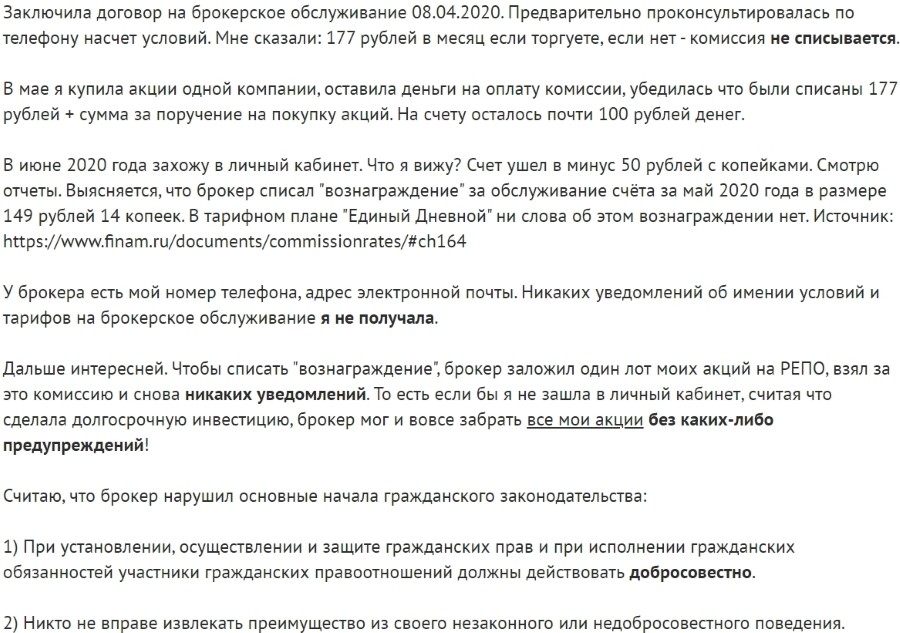

- Брокерские комиссии съедают часть дохода. Причем не всегда брокеры действуют честно. Например, однажды вам могут не предупреждая сменить тариф, о чем станет известно после обнаружения списаний со счета.

Все вышеописанное подтверждается отзывами и недовольством клиентов, открывших ИИС.

Индивидуальный инвестиционный счет отзывы

Стоит избегать открытия ИИС в «Сбербанк — управление активами» – это абсолютно разные организации. Данная компания предоставляет торговлю только ПИФами и по факту приносит нулевую или даже отрицательную доходность.

Стоит ли открывать ИИС

Каждый решает сам, насколько ему подходит инвестирование в ИИС, но выделю несколько рекомендаций для принятия решения:

- Не верить заманчивым цифрам, а проверять реальную выгоду, уточнив у банковского сотрудника детали или изучив их на сайте. Не забывать, что первоочередная цель сотрудника — это прибыль банка и пополнение его баланса на деньги вкладчиков.

- Открывая ИИС, необходимо покупать финансовые инструменты, хотя бы самые простые, а не пользоваться одной лишь возможностью налогового вычета. Иначе вы просто повысите статистику и отчетность брокера, но не свою прибыль, а денег получите как с обычного банковского вклада, что не имеет никакого смысла. Если вы не хотите покупать инвестиционные инструменты, целесообразнее открыть вклад, это проще технически.

- В случае с ИИС не вкладывать внесенные деньги в активы смысла нет. При вложении доходность нестабильна, вы можете заработать и 35-100% за год, инвестируя в акции. Но можете и потерять, если цена на акции упадет. Для нежелающих рисковать подойдет покупка облигаций (ОФЗ) как более стабильного инструмента и защитного актива. Вложение в облигации федерального займа, регионов или крупных компаний дает доходность около 7%.

- Не забывать, что ИИС, в отличие от вкладов, не застрахованы государством. Поэтому к выбору брокера следует отнестись внимательно. Выбирайте крупные проверенные компании с высоким рейтингом надежности. Я инвестирую через ИИС с помощью БКС брокера. Подробнее о моих успехах в инвестировании вы можете прочитать в отчетах инвестора, которые я стараюсь публиковать каждую неделю.

Самая оптимальная формула получения дохода с ИИС для начинающих или консервативных инвесторов — «ИИС + покупка облигаций (лучше ОФЗ) + налоговый вычет». Для инвесторов, готовых к большему риску и доходности, облигации лучше заменить на акции.

ИИС отзывы вкладчиков показывают, что при правильном подходе инвестиции через ИИС могут приносить до 10-13% годовых. Однако важно не торопиться и осмотрительно выбрать брокера (надежный банк) и вносить на индивидуальный инвестиционный счет только те денежные средства, которые вам не понадобятся в течение последующих 3 лет. Иначе риски потери большей части заработанного возрастают многократно.

Индивидуальный инвестиционный счет в Сбербанке

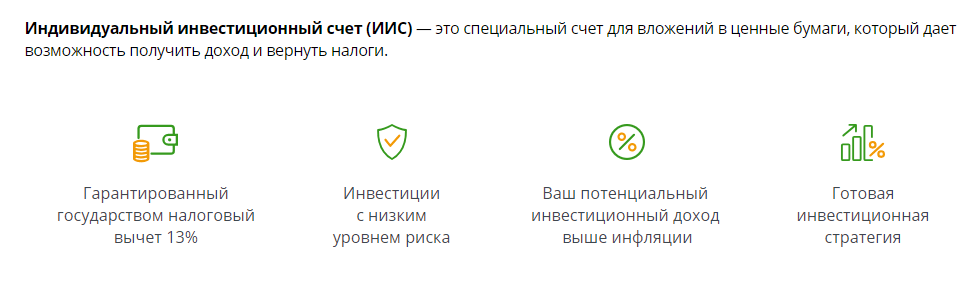

Многие не знают, но в банки, помимо депозитов, можно еще вкладывать собственные денежные средства в инвестиционные ценные бумаги. При этом есть возможность заработать не только проценты, но и получить налоговый вычет от государства. Инструментом для данных операций служит индивидуальный инвестиционный счет (ИИС).

Определение индивидуального инвестиционного счета (ИИС)

Это понятие было введено в начале 2015 года для того, чтобы привлечь население к вложению средств в ценные бумаги. Опытные инвесторы быстро освоили этот инструмент и начали получать налоговые льготы от тех же самых операций, что до этого совершали. Сумма налогового вычета может быть до 52 000 рублей, а это помимо того, что человек заработает на бирже самостоятельно или с помощью брокера.

Индивидуальный инвестиционный счет (ИИС) — это вклад на брокерский счет или счет доверительного управления, по которому можно совершать операции с ценными бумагами, получать дивиденды и налоговые льготы. Все движения по этим счетам происходят на российских фондовых рынках.

Открытие и все расчеты производятся в рублях. Максимальный взнос в год установлен до 400 000 рублей. Для получения налогового вычета необходимо, чтобы счет просуществовал не менее 3 лет. А если за этот период владелец захочет частично или полностью забрать средства, то данный счет закроется и нужно будет вернуть полученные ранее средства от государства. Данные вложения также можно передать по наследству, но налоговые льготы наследники не получат.

Отличие брокерского счета от ИИС состоит в ограничениях, которые необходимы, чтобы иметь возможность получить налоговые льготы.

- Один человек может открыть только один индивидуальный инвестиционный счет.

- Общая сумма средств инвестирования за год не может быть свыше 1 миллиона рублей.

- Срок действия счета не менее 3 лет.

Открыть данный счет можно только в специализированных учреждениях или банках. Это могут быть брокерские или управляющие компании, деятельность которых регулируется законодательством и контролируется соответствующими органами. Все они предоставляют право либо самостоятельно пользоваться счетом, либо довериться специалисту в этой области.

В каждой организации свои условия, в том числе разная сумма первоначального взноса, которая варьируется от 10 до 300 тысяч рублей. Многие выбирают открытие в Сбербанке индивидуального инвестиционного счета (ИИС), так как он считается надежным. Также есть возможность перенести свой инвестиционный счет из одной компании в другую, не потеряв при этом права на налоговые льготы. Но категорически запрещается осуществлять деятельность на рынке «Форекс», а также присваивать раннее открытому брокерскому счета статус ИИС. Прибыль, полученную в виде дивидендов, можно переводить на любые банковские счета.

Для кого подходит ИИС

Индивидуальный инвестиционный счет может открыть любое частное лицо, достигшее восемнадцатилетнего возраста. При этом максимального порога нет. Вне зависимости от того, где человек работает и какой у него трудовой стаж, он сможет открыть этот счет. Главное, чтобы он был резидентом и налогоплательщиком Российской Федерации.

Условия открытия ИИС в Сбербанке

Сбербанк является довольно крупной организацией и также предоставляет возможность открывать индивидуальные инвестиционные счета.

Он выставляет свои определенные условия для данных операций.

- Открывается счет только физическому лицу.

- Воспользоваться данной услугой могут только граждане Российской Федерации.

- Есть возможность открыть только один личный инвестиционный счет Сбербанка на одно лицо.

- Расчеты на ИИС производятся только денежными средствами.

- Можно совершать приходные операции. Расходные операции не предусмотрены.

- Максимальная сумма взносов в год – 400 тысяч рублей.

- Открыть счет могут как действующие клиенты, с которыми существует договор на брокерское обслуживание, так и совершенно новые лица.

- Минимальный срок существования счета не менее 3 лет с даты подписания договора. Можно внести средства как сразу, так и позже, главное – сделать приход до 31 декабря текущего года. Максимальный срок пользования – 5 лет.

- Все комиссии за пользование оплачиваются не с ИИС, поэтому придется открыть дополнительный дебетовый счет.

- Необходимо изначально определиться с типом налогового вычета, иначе потом его нельзя будет изменить. Да и совмещать 2 вида льгот невозможно.

- Если клиент решит закрыть счет, то он лишится всех налоговых льгот.

Многим клиентам пришелся по нраву в Сбербанке индивидуальный инвестиционный счет (ИИС). Отзывов насчет него довольно много положительных.

Как открыть ИИС в Сбербанке

Чтобы понять, как открыть инвестиционный счет в Сбербанке, необходимо обратиться в отделение банка лично, либо предварительно позвонив на горячую линию. Важно знать, что не все отделения предоставляют такие услуги, поэтому предварительно стоит разузнать этот вопрос.

Проконсультировавшись и узнав тарифы и условия, нужно собрать определенный пакет документов, а именно паспорт, свидетельство ИНН и СНИЛС. В назначенный день прийти в отделение и подписать анкету и заявление, которые подготовит специалист.

Можно управлять счетом самостоятельно, тогда Сбербанк оказывает только брокерские услуги, а именно – площадку для торгов. А если клиент не разбирается в этом вопросе, тогда он передает управление своими средствами управляющей компании, которую он должен предварительно выбрать и заплатить комиссию за ее услуги.

После того как все нюансы будут согласованы, от банка придет извещение и только тогда можно пополнить свой инвестиционный счет.

Также инвестиционный брокерский счет Сбербанка можно открыть онлайн, если человек уже является клиентом этого банка и у него подключен интернет-банк. Но все же важно сразу по телефону или при личном присутствии задать все необходимые вопросы грамотному специалисту, тогда и не будет проблем при управлении данным счетом.

Управление ИИС

Как раннее и говорилось, управлять счетом можно двумя способами: самостоятельно или с помощью управляющей компании.

При первом способе Сбербанк предоставляет возможность посещать обучающие семинары, получать консультации по телефону и бесплатно иметь подписку на новости и обзоры рынков ценных бумаг. Да и управлять в личным кабинете индивидуальным инвестиционным счетом Сбербанка довольно легко.

Есть возможность вкладывать средства в различные активы:

- облигации (низкая доходность, минимальный риск),

- ПИФы (средняя доходность и риск),

- акции (высокая доходность и риск) и многие другие инструменты.

Если все права переданы управляющей компании, то она уже сама распоряжается, куда и сколько вложить денежные средства, чтобы получить максимальную прибыль. И судя по отзывам, индивидуальным инвестиционным счетом (ИИС) Сбербанка в основном так и пользуются, передавая права в доверительное управление.

ИИС и налоговые вычеты

У человека есть выбор, какими именно воспользоваться налоговыми льготами при пользовании индивидуальным инвестиционным счетом.

Первый вид налогового вычета предусматривает, что по истечении налогового периода у клиента будет возможность получить 13 % от общей суммы, которую он вкладывал на счет в течение предыдущего года. И если брать максимально возможную сумму, а это 400 000 рублей, то вычет составит 52 000 рублей.

Второй вид налогового вычета предполагает избавление от уплаты НДФЛ на доход, полученный от всех инвестиционных операций за 3 года. Иными словами, у клиента будут налоговые каникулы, где тоже можно неплохо сэкономить.

Как получить налоговый вычет 1 типа

Для того чтобы иметь право на налоговые льготы первого типа, необходимо, чтобы человек имел статус налогоплательщика НДФЛ, то есть получал доход, который составляет базу для этого налога. При этом, когда владелец счета решит закрыть его по истечении 3 лет, он будет обязан оплатить НДФЛ от суммы, полученной в результате совершения инвестиционных операций. А если счет закроется ранее 3-х лет, тогда клиенту придется еще и вернуть полученную сумму налогового вычета.

Для того чтобы получить этот вычет, необходимо до 30 апреля обратиться в налоговую с декларацией 3-НДФЛ с указанием полученного дохода за предыдущий год. При этом нужно также предоставить документы, подтверждающие этот доход, справку о внесении средств на инвестиционный счет, заявление, с просьбой сделать возврат налога и реквизитами, куда перевести эти средства. Если клиент работает и официально получает свою заработную плату, то он в том числе должен показать справку с работы, а именно 2-НДФЛ.

Также есть возможность подать документы через Интернет и сделать все удаленно, чтобы никуда не ездить и не стоять в огромных очередях.

Подойдет этот вариант налоговых льгот, клиентам, которые передали свой счет управляющей компании, у них официальный доход и их сумма близка к максимальной. Чаще всего данными вычетами пользуются консервативные люди, которые ранее хранили свои средства на депозитах.

Как получить налоговый вычет 2 типа

Получить вычет данного типа возможно только по истечении 3-х лет. Если владелец счета закрывает его ранее, то он обязан выплатить НДФЛ на полученный доход от инвестиционного вида деятельности.

Для того чтобы появилась возможность воспользоваться льготами второго типа, необходимо предоставить справку своей брокерской компании из налоговой, что выбран именно этот вид вычета и ранее клиент не получал других налоговых льгот. Именно эта компания и является налоговым агентом, которая не станет удерживать этот налог с дохода от инвестиционных операций.

Второй тип вычета подойдет больше активным инвесторам, которые решили самостоятельно вести деятельность по своему инвестиционному счету и хорошо разбираются в этом вопросе, а значит, совершают более рискованные операции, чтобы получить максимальную прибыль. Еще этот вариант подойдет для людей, которые работают неофициально или в принципе не осуществляют трудовую деятельность. Сюда можно отнести студентов и пенсионеров.

Так как вычет уплачивается по истечении 3-х лет, то при досрочном расторжении возвращать никаких сумм не требуется, а только заплатить за доход, который был получен в результате инвестиционных операций.

Нет необходимости делать выбор налоговых льгот в момент открытия счета. Можно это сделать и по истечении трехлетнего срока, так как первый вид вычета не обязательно получать сразу, после окончания первого налогового периода.

Плюсы и минусы ИИС в Сбербанке

Как и у любого другого банковского продукта, ИИС в Сбербанке обладает своими преимуществами и недостатками. Рассмотрим их по отдельности.

- Возможность заниматься инвестициями людям, которые даже не разбираются в этих вопросах и ни разу не работали на фондовых биржах и даже не слышали про инвестиционный счет Сбербанка. Отзывы по поводу увеличения финансовой грамотности людей мотивируют и дают понять, что инвестициями может заниматься любой человек.

- Прибыль получится значительно выше, чем при пользовании обычным депозитом в банке.

- Необходима небольшая сумма инвестирования, что очень выгодно для начинающих клиентов.

- Даже если нет опыта, есть возможность его получить, так как если даже выбран способ самостоятельного ведения счета, Сбербанк все равно оказывает необходимую помощь и даже проводит семинары и обучает. А в личном кабинете Сбербанка инвестиционный счет легко освоить.

- Предоставление надежности, так как Сбербанк — довольно крупная организация и очень давно существует на рынке, поэтому вызывает больше доверия, нежели другие неизвестные организации.

- Все равно есть риски, так как государство не предоставляет гарантии на этот вид деятельности.

- Сложно будет заниматься инвестированием в период экономического спада, тогда он принесет небольшой доход.

- Может попасться нечестная управляющая компания, которая не укажет в отчетах весь реальный доход, который был получен. Здесь важно выбрать надежную компанию, чтобы не потерять в доходе.

Плюсы и минусы индивидуального инвестиционного счета Сбербанка дают возможность оценить риски вложения и уберечь от ненужных ошибок. Это важно учитывать.

Инвестиционный счет в Сбербанке: отзывы клиентов

Существуют разные отзывы по поводу данного продукта, но в основном положительные. Неопытным инвесторам специалисты Сбербанка настоятельно рекомендуют воспользоваться услугами профессионала. Тогда клиентам нет необходимости следить за фондовым рынком. Многие говорят о том, что они не пожалели, а даже приобрели финансовую грамотность. Некоторые получили доход до 20 %, не имея особого опыта в инвестировании, а это существенно превышает прибыль, полученную, если бы использовался обычный вклад в банке.

Негативные же отзывы спровоцированы незнанием всех нюансов работы с инвестиционным счетом Сбербанка, поэтому прежде чем заниматься этим делом, стоит задать все волнующие вопросы перед подписание договора, с которым тоже необходимо внимательно ознакомиться. Также важно быть готовым к тому, что если захочется досрочно запросить средства, то придется заплатить комиссию и, возможно, не получить желаемого дохода, это тоже не многим по душе.

Индивидуальный инвестиционный счет в Сбербанке отзывов собрал немало, но стоит в первую очередь попробовать самому этот инструмент, опираясь на ошибки других, тогда и будет хорошая прибыль.

ИИС в первую очередь создан государством для того, чтобы улучшить финансовую грамотность людей. Благодаря этому поднимется рынок инвестиций, а следом и экономика в целом. Когда люди перестанут хранить свои средства дома под подушкой и начнут разбираться в мире инвестирования, тогда их доход не будет уменьшаться инфляцией, а средства, пущенные в оборот, благоприятно скажутся на быстром росте экономики.

При открытии индивидуального инвестиционного счета, человек в любом случае получит двойную выгоду. Во-первых, налоговые льготы от государства, а во-вторых, хорошую прибыль от деятельности на фондовом рынке. Это все равно намного больше, нежели чем клиент внес бы средства на простой депозит в банке.

Да и сейчас нет необходимости бегать по банкам и налоговым органам, так как все можно сделать удаленно, даже подать документы на налоговые вычеты и не стоять в огромной очереди.

Да, есть небольшие минусы, касающиеся максимальной суммы и срока пользования, но и этот вопрос рассматривается и, возможно, в ближайшем будущем у опытных инвесторов будет больше возможности получить максимальную прибыль.

Что такое Сбербанк инвестиции: как открыть ИСС, вклад и его доходность

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

- Брокер — Единственный с лицензией ЦБ РФ. вложил 20 000 $

- Брокер № 1 — Лучший. Работает с 1998. вложил 20 000 $

- Брокер № 2 — Это Швейцарский банк, с выходом на Форекс! 18 000 $

- Брокер № 3 — работаю с ним с 2007. вложил 10 000 $

- Брокер № 4 — Бонусом дают 1500 USD. вложил 10 000 $

- Брокер № 5 — лучший центовый счет. вложил 8000 $

- Брокер № 6 — Для скальпинга только он И ВСЕ! 8000 $

- Брокер № 7 — 30 $ ДАЮТ ВСЕМ НОВЫМ! вложил 5000 $

- Брокер № 8 — 30 $ ДАЮТ ВСЕМ НОВЫМ! вложил 5000 $

- Брокер № 9 — ЭТО НефтепромБанк. вложил 5000 $

- Брокер № 10 — Использую как бинарки через МТ4. Вложил 5000 $

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме ! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

В Сбербанке предлагают стать настоящим трейдером и получить доход выше, чем от размещения денег на депозите. Речь идёт об индивидуальном счёте инвестора. Его может открыть любое физлицо. Далее следует просто перевести деньги и в дальнейшем получать прибыль вместе с налоговым вычетом в конце срока действия договора (через 3 года). Что это за способ получения дополнительного дохода от Сбербанка — рассмотрим подробнее.

- Какой предлагает Сбербанк индивидуальный инвестиционный счет

- Инвестиционный счет в Сбербанке и его ключевые особенности

- Управляющая компания, предлагающая инвестиции от Сбербанка

- Сбербанк инвестиционный вклад: плюсы и его возможности

- Как открыть ИИС в Сбербанке

- ИИС Сбербанк как пользоваться готовыми стратегиями

- Выводы

Какой предлагает Сбербанк индивидуальный инвестиционный счет

ИИС — это индивидуальный счёт в Сбербанке, предназначенный только для инвестирования и получения доходов от этого вида деятельности. Деньги оборачиваются на фондовом рынке. Они не размещаются на депозите или вкладе в Сбербанке. Последний выступают гарантом того, что средства будут использованы в указанных целях, а клиент получит гарантированный доход.

Фондовый рынок многим знаком тем, что существуют брокеры и крупные компании, которые на доверительном управлении размещают деньги клиентов, вкладывают их в ценные бумаги, активы. Далее вкладчик получает от этого свою прибыль. Но здесь есть большие риски, которые отсутствуют в Сбербанке. В нём можно получить гарантированный доход и не потерять вложенное.

Кто же размещает средства на ИИС, занимает торгами на фондовом рынке? Выделяют два типа стратегий:

- Вкладчик (инвестор) сам разбирается в премудростях торговли ценными бумагами, другими активами. Он принимает решение, сколько и куда вложить средств. Он всё же открывает инвестсчёт в Сбербанке, подписывает договор, но самостоятельно занимается трейдингом.

- Клиент доверяет свои деньги брокеру, то есть управляющей компании. Те распоряжаются средствами на своё усмотрении (но согласно пунктам договора). Брокер формирует инвестиционный портфель клиента, подбирает варианты размещения средств, достигая нужного показателя доходности. Он обладает нужным опытом, поэтому многие и выбирают такой вид стратегии управления ИИС в Сбербанке.

Сам банк не ведёт торги. Этим занимается смежная компания «Сбербанк-Управление активами». Она тоже входит в группу, считается надежным брокером в России. Сбербанк является гарантом, то есть берёт на себя риски.

Инвестиционный счет в Сбербанке и его ключевые особенности

Инвестиционный счёт открывается не в Сбербанке, так как он не имеет права вести торговую деятельность. Он создаётся в брокерской компании. Тем не менее, частично обслуживание происходит в банке и он является гарантом, несёт часть рисков. Не во всех отделениях открывается ИИС. Следует найти то, что подходит в этих целях (позвонить, посмотреть на сайте).

Что нужно знать об индивидуальном инвестировании:

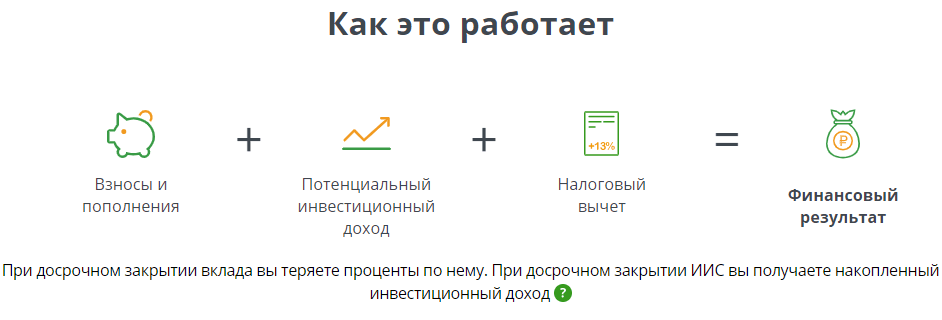

- Сроки размещения ограничиваются 3 годами. Договор заключается на этот срок, его можно разорвать, но тогда будет потеряна весомая часть процентом. Только спустя 3 года клиенту выдаётся первоначальная сумма и его проценты, доход от трейдинга.

В год разрешается внести не более 400 тысяч рублей, но нижний предел не указан. - Переводы и прочие операции с инвестсчётом не допустимы. Он остаётся нетронутым до конца срока. Можно лишь пополнить его на сумму, которая не превышает 400 000 рублей.

- Дополнительный доход — это 13 % налогового вычета. Он начисляется каждый год, возвращается государством.

Частичное снятие процентов или первого взноса невозможно. Финансовый результат формируется за все 3 года и состоит из той суммы, что положил на свой ИИС клиент. Остальные два компонента — налоговый вычет и доход от инвестирования. Что касается самой стратегии трейдинга, то Сбербанка предлагает много вариантов. Обзор таких пакетов приведен ниже. Разрешено выбрать один из них, после чего брокер будет действовать именно по этой стратегии.

Управляющая компания, предлагающая инвестиции от Сбербанка

Не стоит смущаться, что в договоре ИСС содержится не в Сбербанке, а в другой компании. Она просто является дочерней и имеет право на трейдинговые операции. Называется такая компания немного иначе — «Сбербанк-Управление активами». Уже из названия понятно, что она является дочерней.

Так как банк не может вести инвестиционную и торговую деятельность на фондовом рынке, то индивидуальные счета содержатся у этой управляющей компании. Это совершенно нормальная практика, тем более что Сбербанк несёт все риски, предоставляет гарантии и тоже отображается в договоре.

Плюсами управляющей компании является то, что она уже давно работает на фондовом рынке. В штабе работают брокеры, опытные трейдеры и другие специалисты. Именно они и ведут торги, формируют стратегию. Если же клиент хочет самостоятельно заниматься трейдингом, то может бесплатно посещать семинары. Эти курсы Сбербанка помогут обучиться торговле на фондовом рынке.

Сбербанк инвестиционный вклад: плюсы и его возможности

Индивидуальный счёт размещается в немного другой компании, а не в самом Сбербанке, но она является дочерней для него. Это даже является плюсом, так как этот брокер уже много лет подряд работает на рынке. Тем не менее, банк предоставляется гарантии. Ему присвоены высшие уровни надежности, что отображается в международных рейтингах.

Другие преимущества:

- Большое количество стратегий на выбор. Это уже готовые пакеты, в которых отображены направления и варианты размещения денег.

- Владелец счёта имеет право и на самостоятельное ведение торговли, подбор стратегий.

- Счёт разрешается пополнять, в том числе и удалённо, в Сбербанке Онлайн.

- Разработан отдельный личный кабинет для всех вкладчиков. В нём есть все результаты от трейдинговой деятельности, сводки, история операций и важные онлайн-инструменты.

- Мощная поддержка специалистов управляющей компании и Сбербанка.

Инвесторы имеют право на возврат налогов, то есть могут подать заявку на налоговый вычет. Другой, не менее доходный вариант — не нужно платить налоги по истечению тех самых трёх лет.

Как открыть ИИС в Сбербанке

Для оформления индивидуального счёта достаточно зайти на сайт Сбербанка, подать онлайн-заявку именно оттуда. Точно так же предлагается позвонить по контактному номеру, озвучить свою заявку консультанту. Далее нужно:

- Подписать уже готовое заявление или же анкету, предоставленную специалистом. Конечно же, следует посетить офис. Дистанционно заключить договор не получится.

- Есть сопутствующие расходы, приведенные в разделе Сбербанка «Тарифы».

- От банка придёт извещение. После него следует выполнить перевод денег или ценных бумаг на свой ИИС.

- Осуществить перевод разрешено и в Сбербанке онлайн. То же касается и мобильного приложения.

Инвестор далее пользуется услугами брокера, его обслуживают бесплатно, предлагают разные стратегии для трейдинга. Он выбирает конкретную или сам торгует ценными бумагами, выполняет всю работу самостоятельно. Заниматься такой деятельностью имеет право только физическое лицо. Такое требование Сбербанка.

ИИС Сбербанк как пользоваться готовыми стратегиями

Чтобы начать зарабатывать, следует не просто открыть свой ИСС, но и выбрать стратегию трейдинга, то есть те направления, в которые будут вливаться деньги. Торговля происходит на рынке ценных бумаг. Управляющая компания подготовила несколько готовых стратегий:

- Трейдинг российскими облигациями. Купонный доход, прибыль от курсовых колебаний — всё то, чем торгуют на фондовом рынке. Сюда же входят и российские облигации. Доходность перекрывает ту, что получают от обычных вкладов в банке.

- Инвестирование в акции российских компаний. Деньги вливаются в паи, то есть в ПИФ. Доход формируется и от сделок, связанных с российскими акциями.

- Торговля долларовыми облигации. Трейдинг касается еврооблигаций, как государственных, так и корпоративных.

В большинстве случаев прибыль намного выше той, что получил бы вкладчик от депозита. Если ни одна из стратегий не подходит, то инвестор и владелец индивидуального счёта может сам выбрать свою. Он формирует портфель с инвестициями, ведёт торги.

Выводы

Чтобы открыть ИСС, достаточно отослать заявку с сайта Сбербанка. Далее происходит пополнение нового инвестсчёта в кассе или в интернет-банке клиента. Торговля проходит на фондовом рынке, то есть с ценными бумагами. Есть готовые стратегии на выбор, но каждый может сформировать и свою. Разработан отдельный сайт для инвесторов с онлайн-кабинетом.

Доходность высока, риски невысокие, так как банк выступает гарантом, имеет высокие рейтинги надёжности. Финрезультат намного выше того, что получают вкладчики при открытии депозита. Он покрывает и индекс инфляции. Также можно рассчитывать и на возврат налогового вычета.

http://livetouring.org/iis-otzyvy-vkladchikov/

http://fb.ru/article/437848/individualnyiy-investitsionnyiy-schet-v-sberbanke

http://investicii-v.ru/chto-takoe-sberbank-investitsii-kak-otkryt-iss-vklad-i-ego-dohodnost/