Инвестиции в детей

Моя дочка, еще не достигшая двух лет, подсказала данную тему.

Бывая со мной в магазине, она берет товар, относит на кассу, говорит слово «сям» (что означает «сама») и просит дать ей карточку. Копируя действия родителей, дочка усвоила, что просто так нельзя взять игрушку или хлопья, взамен надо сделать определенные действия. В каком-то смысле она уже познакомилась с понятием денег.

Возможно, что и вы задавали себе вопрос: когда детям пора объяснять, что такое деньги?

Подготавливая детей к взрослой жизни, родители «вкладывают деньги в детей»: образование, развитие способностей, адаптация к правилам жизни в обществе. В основном, «детская инвестиция» — это затраты на образование. Безусловно, есть еще и родительский пример — это основной способ научить ребенка тем же финансам (зарабатывать, накапливать, экономить. ).

В советское время наши родители открывали «сберкнижку» детям. Я помню, что родители накопили мне на совершеннолетие 500 рублей, а младшему брату аж 1 000 рублей (1 000 рублей были самой распространенной суммой накопления). Мама говорила, что из зп ежемесячно перечисляла 2 руб. 66 копеек мне «на книжку» и 5 руб. 31 копейку — брату (цифры запомнились на всю жизнь!

А еще в советском детстве приходила в дом «тетя-страховой агент», оформлявшая за чашкой чая накопительную страховку.

А что сейчас предлагает «детский» финансовый рынок?

В первую очередь, вклады в пользу третьего лица, включая несовершеннолетних. Безусловно, банки предлагают широкую линейку депозитов лицам от 14 лет.

Во-вторых, накопительное страхование, различные виды, включая накопление на образование. Возможно, что Вы сталкивались и с другими «детскими» финансовыми услугами.

Открывая вклад на несовершеннолетнего, стоит обратить внимание на правила по порядку распоряжения вкладом несовершеннолетних:

-открытие вклада и распоряжение счетом от имени лица, не достигшего 14 лет, могут совершать только родители, усыновители, опекуны или попечители

-несовершеннолетний может вступить в права Вкладчика при достижении 14 лет

-лица в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителей распоряжаться вкладами.

Однако, какой бы вид долгосрочного накопления мы бы не выбрали, всегда необходимо соотносить уровень инфляции с доходностью. Скорее всего, в первую очередь, необходимо научить детей самим «ловить рыбку» в будущем.

P.S. по теме «инвестиции в детей»: Кто знает, может быть наши дети сделают свою «лучшую инвестицию» раньше, чем мы предполагаем?)

Найдены дубликаты

и нафиг эти счета для несовершеннолетних? хочешь инвестировать в ребенка? оплати ему какие-нибудь кружки/секции, которые он хочет посещать

Вот удивительно. За последние полсотни лет населению страны несколько раз тупо обнуляли их банковские вклады (не важно, как это называлось в СМИ), а до сих пор находятся кретины, задающиеся вопросом: «сколько денег ребёнку на книжку положить?»

Ответ на пост «Сын рисует. Нежданная радость»

Уверен, что многие дети хотели бы ходить на рисование, но у родителей свои планы.

Меня вот в детстве от художки «уберегли» — бабушка хотела, чтоб я на баяне в музыкалке учился (потому что дома у неё был древний свистящий баян её невернувшегося с войны отца, не пропадать же добру).

В итоге поговорила с людьми в художке и меня трижды выгоняли со вступительных экзаменов под предлогом того, что я никогда не научусь рисовать.

Прошло 20 лет с окончания школы. На баяне я уже врядли быстро вспомню, как играть, а вот рисовать до сих пор люблю))) Кстати, кто считает, что это дорогое увлечение, то можно один раз затариться на 500 рублей и рисовать в своё удовольствие очень долго.

Вот за последние пару месяцев картинки:

Немного поплагиатил Васю Ложкина))) (обрезок фанеры и акриловые краски за 200 рублей с вайлбериса)

По работе часто помогает (уж всяко лучше, чем баян), чтоб определиться с заказчиком, правильно ли я понял с его слов, чего он от меня хочет.

Опробовал карандаши, которые купил дочке в фикс-прайсе)))

Просто дочку развлекал на удалённом обучении (она-то в художку пошла, ей там нравится, а вот сын предпочёл футбол и спортивные танцы). Гуашь из того же фикс-прайса.

Котография моих родителей с их внуками))) Ну и на последок моя собаня, которая на аватарке))) (той же гуашью)

Ответ на пост «Сын рисует. Нежданная радость»

У нас в маленьком городке, слава богу, пока все бесплатно. Сын также ходил сначала на бокс (бесплатно), потом на танцы ( тоже бесплатно). Вообщем,искали мы то, что ему, а не нам, надо. В конце концов-рисование. Их в группе 5 человек. Правда, речь идет о школе искусств. Но и в общеобразовательной школе все бесплатно. С ним учитель занимается подготовкой к олимпиаде по литературе просто так (нравится ему литература). И напоследок его творчество.

Сын рисует. Нежданная радость

У меня растёт сын. Не бог весть, конечно, какое достижение, но всё же.

Он ходит на дополнительные (бесплатные!) занятия после уроков. На ИЗО. Прямо при школе. В том же здании.

Он занимается там один. Один, Карл!

Два раза в неделю педагог 45 минут объясняет ему, как нарисовать то, что он хочет. Или даёт ему упражнения для рисования.

Карандаш, гуаш, акварель. Срисовать что-то, придумать самому, она задаёт тему. Не важно.

Бесплатно!

Без «принесите бумагу/краски/кисти/на шторы» и т.д. Всё школа предоставляет.

Просто приходит и рисует. Постигает дзен.

Но один.

Ходил до того на футбол. За деньги. Не понравилось. Тренер (он же физрук) порекомендовал попробовать шахматы. Тоже бесплатно. Он же и ведёт. Никто не приходит.

Пообщался с другими родителями. За деньги «танцы/дзюдо/футбол».

-Почему не рисовашки?

-А на кой оно надо?

Сегодня припёр такого кота. Ну офигенный же!

Всем моим семи подписчикам — привет и здравствовать! Ребята, вы обалденные!

Как я устроился работать в школу и даже не пожалел об этом

Холодные, одинокие вечера на дистанте навевают воспоминания о днях, когда мы ещё могли свободно перемещаться и работать вне дома. Поэтому хотел бы рассказать вам сегодня о своей работе (*возможно кому-то будет интересно как нынче в России устроены частные общеобразовательные школы, а заодно расскажу о своей работе учителем биологии).

«Всё описанное ниже является субъективной позицией автора и не претендует на истинность»

Найти работу по специальности в нашей стране тот ещё квест, особенно для молодых людей, поэтому зачастую единственным вариантом для профессий с научным уклоном (биология, химия, физика) становится работа в школе. Почему бы и нет подумал я и разместил резюме. Приглашение пришло практически сразу (сказывается огромный дефицит учителей в нашей стране, но я даже представить не мог, в каких условиях и в какой школе мне предстоит работать).

Абсолютно новая школа, хорошее оборудование, много свободного места. Я помнил школу, в которой сам учился: обшарпанная мебель, парты с гвоздями и исписанные вдоль и поперек учебники. Тут же всё было новое, ещё буквально в заводской пленке, поэтому первым делом предстояло все это добро распаковать и установить. Как биолог я испытывал настоящий восторг, во времена моей учебы о таком даже нельзя было помыслить: микроскопы, микропрепараты, наглядные модели, заспиртованные животные, научное оборудование.

Некоторых образцов не было даже на моем родном биофаке, где я учился (у меня в профиле в старых постах можете посмотреть пару заметок об учебе в институте). С таким оборудованием и возможностями можно действительно заинтересовать детей наукой и проводить интересные и содержательные уроки, а не заставлять их переписывать параграф или составлять никому не нужные таблицы.

В отдельном помещении есть даже установки для выращивания растений (гидропоника, аэропоника), когда дистант закончится можно будет выращивать зелень или реализовать различные детские проекты.

В самом же кабинете есть проектор, большая доска и длинный стол с особым покрытием для демонстраций различных экспериментов и опытов.

Теперь о главном, о детях. Они в восторге, хоть сейчас эмоции немного поутихли, но все занятия проходят легко, чувствуется интерес с их стороны, многие выбрали биологию как предмет для основного изучения и будут сдавать ОГЭ и ЕГЭ (надеюсь, что это заслуга не только оборудования школы, но и хотя бы немного моя). Надеюсь когда выйдем с дистанта они снова будут столь же радостными и заинтересованными на уроках.

В завершении поста, хотелось бы сказать, что действительно образовании в России имеет множество проблем и качество его зачастую оставляет желать лучшего, но безусловно радует, что есть места, где дети могут учится в хороших условиях и с удовольствием.

P.S если есть вопросы можете задавать их в комментариях, по возможности постараюсь ответить

Тяжело в учении

Мне 22, и у меня сейчас практика в школе от универа в младших классах, веду там информатику. Хоть у меня уже два года стажа преподавания, но работа в школе это нечто.

Когда ведешь занятия на курсах, кружках, к тебе приходят дети, которым это нравится, которых интересует программирование. С ними прям приятно общаться, им в удовольствие объяснять будь то визуальный язык программирования или С++/ Python и т.д.

Может они не всё сразу понимают, но они тебя слушают(!).

Но что происходит в школе? Я не знаю, дело в школьной системе в целом, или в воспитании, но не всё так прекрасно.

Есть второклашки к примеру, которые всегда машут тебе, бегут обнимать, это мило, очень, но есть дети. у которых просто цель будто это сорвать урок.

Вот скажете, «-все мы такими были», а нет, вот я не был, и я не понимаю, в чём смысл такого поведения. Поднять свой авторитет за счёт неуважения к учителю? Как добиваться внимания учеников, которые напрочь отказываются с тобой взаимодействовать?

К томуже оценки в младших классах не ставят, максимум — это замечание в дневник. И смысл? У него этих записей в дневнике хоть . жуй.

Это сродни тому, когда терять уже нечего.

Да, можно спокойно попросить посидеть на уроке их класс. рука, но она же не будет сидеть с нами вечно, и мне морально комфортней, когда я один. Не знаю, что с такими классами делать. Я очень стараюсь что-то придумать, но длительного эффекта ничего не даёт.

Я не скажу, что я отличный учитель, у меня, уверен, есть недостатки, но мои дети не редко занимают призовые места на областных соревнованиях, и это что-то да значит. надеюсь.

Пробомбился тут, и хватит;)

Если есть вопросы или советы, буду рад прочесть.

Needn’t have done или Didn’t need to do?

Needn’t have done — значит кто-то что-то сделал зря, в этом не было смысла

I needn’t have taken an umbrella. It’s sunny today. — Не стоило брать зонт. Сегодня солнечно.🌂

Tom needn’t have bought a train ticket. An employer has alpreay paid for it. — Тому не было необходимости брать билет на поезд. Работодатель уже оплатил его.🚅🤦♂️

Didn’t need to do — значит что-то НЕ произошло, так как в этом не было необходимости

We had everything so we didn’t need to go to the grocery shop. — У нас все было, поэтому нам не нужно было идти в продуктовый магазин.🍞🧈🥫

Tom didn’t need to buy a train ticket because of an employer has already paid for it. — Том не стал покупать билет на поезд, так как работодатель уже купил его.🎫🚄

Ответ SavaKHV в «Школьнику за собственное мнение в сочинении по русскому снизили оценку»

Первой книжкой , что я помню, была «Рони, дочь разбойника». Потом , в бабушкином шкафу, я нашел сборник «Я робот, Лунная пыль». Потом , там же, «Жук в муравейнике, Обитаемый остров». В детской библиотеке, вместо Стругацких, мне подсунули Булычова, а когда я его проглотил, отправили во взрослую, где я, из за высоченной стойки, пищал про Стругацких. Там меня познакомили с Лемом.

Суть в том , что школьная программа мне была не интересна от слова «совсем». Какая ещё Наташа Ростова, когда у тебя в памяти грустная история Льва Абалкина. Зачем вся эта тягомотина если дома, в брошуре из газетной бумаги, по уничтоженному атомной войной миру идет дракон.

Короче все сочинения я списывал, брал что давали, менял абзацы местами , чуть переделывал предложения и получал свой тройбан.

Но, как-то, в деревне летом сломал ногу. В трех местах. И принесли мне целую сумку с тихим доном. Зашло. А когда осенью попросили написать сочинение, пошел в библиотеку. Я нашел на «Тихий дон» рецензии, я взял из них суть, переработал в выжимки, добавил свои впечатления и зафигачил опус на полтетради, потом сдал его и офигел увидев «банан».

Пошел к преподу.

— Ты не мог это написать.

Ответ на пост «Школьнику за собственное мнение в сочинении по русскому снизили оценку»

Помню обратную ситуацию, правда это 1 курс техникума. Сочинение по «Мертвые души» на тему персонажей и какие пороки общества они выражают и высмеивают.

Но мне захотелось пойти дальше.

Взял Плюшкина и представил его как трагичного персонажа, у него умерла жена, возможно любовь всей его жизни. И пытаясь заполнить пустоту внутри,страдая от глубокой депрессии,непонимания родных, перешел к накопительству. Как под гнетом всего этого превратился в несчастного,безумного старика. И всё в таком духе. Получил 5)) такого говорит учитель мне еще не рассказывали.

Ответ на пост «Школьнику за собственное мнение в сочинении по русскому снизили оценку»

Напомнил.

В школе дали задание написать сочинение. Не помню уже почему, но темой было открытие памятника Петру I, тот который медный всадник.

Я подумал — подумал, и решил написать от лица Ю́рия Матвеевича Фельтена, архитектора, который завершал возведение памятника.

Ну и описал, как он стоит, рядом императрица, впереди толпа горожан, ожидающая, когда с памятника скинут полог. А в голове мысли — всё ли я сделал так? Ведь мне пришлось доделывать за другим мастером. А вдруг не понравится Екатерине? Или горожанам и в том духе.

Попросил ещё перепроверить его репетитора по русскому языку- она же завуч школы.

Она похвалила, мол отличное сочинение, ошибок нет, интересная тема и реализация.

На уроке мое сочинение было прочитано вслух, с закатыванием глаз, под улюлюканье одноклассников с комментариями вроде что за бред ты написал и не дибил ли ты?

Это пожалуй одна из самых больших обид в детстве была. До сих пор обидно.

Но несколько лет назад была встреча выпускников. Сидим в классе, а эта училка была классручкой, поэтому она тоже присутствует. И тут одна из бывших одноклассниц поворачивает на меня свое жало и с ухмылочкой, а ты мол помнишь, какой бред написал в сочинении? И на училку косится, та залыбилась.

Помню, говорю, а ещё помню, что сочинение соответствовало заданной теме, а ещё я теперь знаю и понимаю, что сочинения в школе задают писать чтобы развивать воображение и способность излагать свои мысли. Я прав? — спрашиваю у училки. У той улыбка с лица сползла. — да, прав.

-Вы несправедливо мне тогда два поставили?

— Да, не справедливо.

— Ну а меня вы тогда сильно обидели, а вот эти — кивнул на одноклассницу до сих пор думают, что я дебил, хотя это вы предвзято отнеслись к моему сочинению.

Одноклассница тоже погрустнела — не вышло подколоть.

Это потому что я повзрослел уже и научился общаться с такими мудаками ехидными смог ответить. А куда там подростку.

А на встречу выпускников я тогда в первый и последний раз ходил.

Изучайте 50 языков бесплатно в любом сочетании

Есть такой прекрасный сайт

Языки там самые разные, от арабского и японского до эсперанто и тигринского (не путать с тигриным).

Разговорник и словарь в картинках озвучены носителями, можно скачать аудио. Всё бесплатно.

А недавно выложили и бесплатные видеофайлы со всеми уроками — здесь.

Очень рекомендую изучающим языки, особенно редкие.

1. Скачиваем нужный язык.

2. Нарезаем файл на удобные кусочки.

Go over my head — Фраза дня

Всем привет! Сегодняшняя фраза – Go over my head.

Используем, чтобы сказать, что мы чего-то не поняли или неправильно поняли ситуацию.

Возможный перевод: я не понял, это прошло мимо меня, это выше моего понимания, не смог разобраться.

🔸A: Did you understand what happened? – ты понял, что произошло?

B: To be honest, it went straight over my head. – честно говоря, я ничего не понял.

🔸That lesson went over my head. Did you understand it? — Этот урок был выше моего понимания. А ты его понял?

🔸The explanation went completely over my head. — Это объяснение было выше моего понимания. / Из объяснения я совсем ничего не понял.

🔸All this talk about philosophy went right over my head. – Я совсем не понял все эти разговоры о философии.

На видео носитель языка объясняет эту фразу.

Если понравилось, ставьте плюс и подписывайтесь! Будет еще много чего интересного.

Если хотите отработать эту фразу, пишите свои примеры в комментариях.

Всем продуктивного дня и отличного начала недели!

Словарик онлайн-обучения

Чёткий третий закон Ньютона: Перевел в цвет и повысил качество видео из СССР

Маленький ролик объясняющий третий закон Ньютона.

Почистил звук, убрал некоторые помехи картинки, повысил чёткость и немного стабилизировал видео, плюс наложил фоновую музыку, чтобы не скучали🙂

Есть Ч/Б версия, её можно посмотреть/забрать в телеге: https://t.me/okte4

Stop to do or doing

Помните, как нам в школах говорили, что глагол stop нужно употреблять только с инфинитивом (stop to do), или это только мне так говорили?

Так вот, на деле все интереснее. Мы можем использовать обе формы в зависимости от значения

1) Stop to do мы используем, когда кто-то или что-то останавливается, чтобы что-то сделать

Например: Tom stopped to smoke (Он остановился, чтобы покурить). То есть Том отвлекся от какого-то занятия, чтобы выкурить сигарету.

2) Stop doing мы применяем, когда кто-то перестает что-то делать

Например: He stopped smoking (Он бросил курить). То есть Том был курильщиком и он решил бросить эту пагубную привычку.

Вывод: stop to do — остановиться, чтобы совершить другое действие

stop doing — перестать что-то делать

Английский по фильмам. Never back down

Я любитель посмотреть фильмы и сериалы в оригинале. Более того, в настоящий момент это мой основной источник новых фраз и выражений на английском языке, так что по каждому фильму/сериалу у меня собирается много интересных материалов. И я решила, почему бы ими не поделиться со всеми

Моя последняя «жертва» — «Never back down».

«Never back down» — спортивная молодёжная драма 2008 года.

Почему стоит посмотреть этот фильм?

1. Сюжет интуитивно понятен при любом уровне английского языка

2. ОЧЕНЬ МНОГО СЛЭНГА И РАЗГОВРНЫХ ВЫРАЖЕНИЙ (без экзотики, только самое полезное)

3. Есть неплохие идиомы (куда в речи без них)

4. В фильме используется музыка таких исполнителей, как My Chemical Romance, 12 Stones, Mellowdrone и др.

5. Это спортивная драма. Спортивные парни, драки, эмоции. Этим можно наслаждаться даже без глубокого сюжета

Что можно взять из этого фильма?

1. Спортивная лексика.

to tap out — сдаться (в оф. поединке показать, что сдаешься)

a warm-up — разминка

to brawl — драться (например, в баре)

a stance — стойка (в боевых искусствах)

2. Общая лексика.

to get rid of something — избавиться от чего-то

to strive — стремиться к чему-то

a wing — крыло (здания)

to doubt — сомневаться

3. Устойчивые разговорные фразы.

keep it up — Так держать!

That’s my cue — Я лучше пойду. (при попытке выйти из неловкой ситуации)

word on the street is that . — по слухам, .

И много-много других слов и выражений!

Как учить слова?

Я предпочитаю карточки. Когда-то пользовалась бумажными, но с увеличением их количества это стало неудобно. Поэтому я стала использовать приложения, в которых можно создавать свои наборы карточек (последнии лет 7 использую CRAM, так как он бесплатный и доступен как с компьютера, так и с Android/iOS).

Кому этот способ тоже нравится, мои наборы карточек (в том числе и для «Never back down») можно найти в telegram-канале english_with_subs.

Сколько нужно откладывать в день (или в год) денег ребёнку на образование? [Easy-планирование]

Что это я всё о пенсии да о пенсии! «Пенсия» — само слово отдаёт нафталином!

Да и вообще — что это за новая мода, копить чтобы потом не работать, ведь многим нравится работать, а до старости — ещё дожить надо. А там — если не государство, то деточки прокормят!

Ну что ж, в данном посте — планируем свои накопления на образование!

Сразу предупрежу: я не ставлю перед собой цель — сделать некий суперточный расчет, приняв во внимание весь спектр жизненных ситуаций. Это сделать просто невозможно, и если вы будете многократно усложнять процесс планирования личных финансов — вы рискуете в итоге так ничего и не спланировать.

План должен выглядеть просто, он должен быть гибким.

Итак, наш сегодняшний план сегодня звучит так:

«Родился ребёнок. Я хочу накопить ему на платное образование в хорошем российском вузе (взят СПБГУ) на не самой плохой специальности (взята специальность «Математика и компьютерные науки», бакалавриат). Зачем откладывать в долгий ящик, копить надо начинать прямо с рождения! Если ребёнок окажется молодцом и сможет поступить на бесплатное место, накопленные деньги пойдут на соразмерный безусловный базовый доход на всё время обучения»

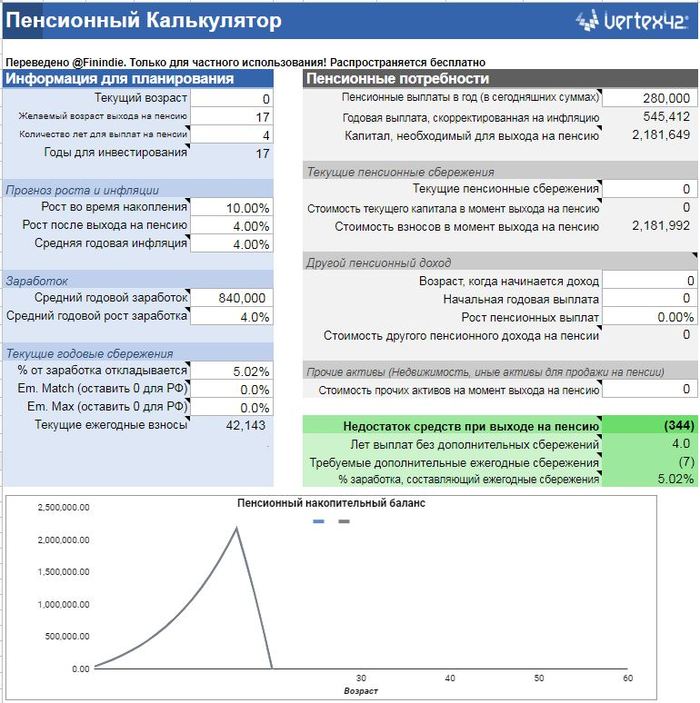

Я использовал знакомый некоторым моим старым подписчикам гугл-калькулятор (вы можете его сами использовать, вам надо нажать ФАЙЛ — СОХРАНИТЬ КОПИЮ, мануал на Пикабу тоже есть)

Взятые в примере вуз и направление обойдутся поступившему на коммерческое студенту в 280,000 рублей в год. Поступивший на бесплатное отделение студент сэкономит своим родителям целых 23,300 рублей в месяц!

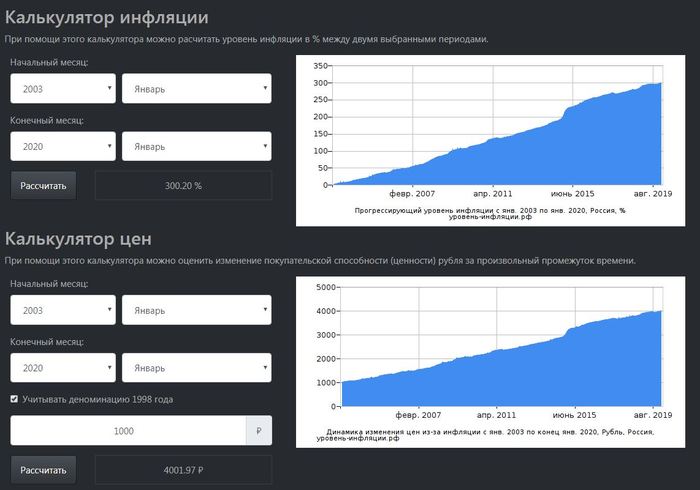

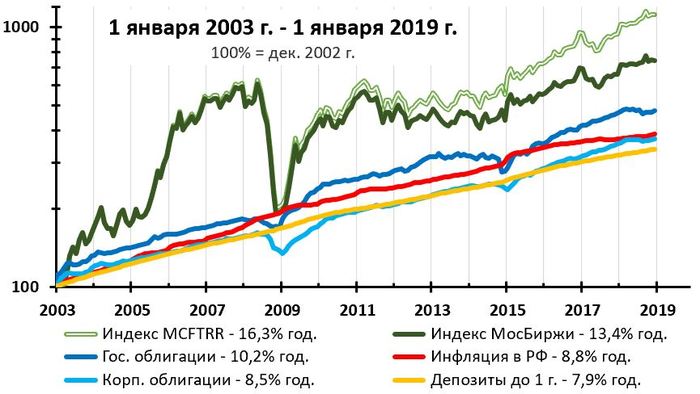

Но это в сегодняшних рублях, а у нас впереди — целых 17 лет. Оглядываясь на 17 лет назад, мы понимаем, что инфляция неумолима:

Поэтому нам нужно учесть инфляцию в своих расчётах, а также найти инструмент, который способен обогнать её. Опять же — не усложняем пример, и берём индекс Мосбиржи полной доходности «нетто» (с учётом дивидендов и НДФЛ на них), у него сложная аббревиатура — MCFTRR. rrrrrrr

Сценарий первый, оптимистичный

Вы знаете, я оптимист, и мне кажется, что все эти девальвации, двузначные уровни инфляции, боль, страдания, ад и пакистан — остались в прошлом! И по оптимистичному сценарию вам потребуется 42,000 сегодняшних рублей в год. На протяжении 17 лет эту цифру придется увеличивать на размер инфляции, ведь мы предполагаем, что плата за обучение тоже будет расти.

Важно понимать, что здесь и во всех последующих сценариях необходимо индексировать отчисления каждый год на размер инфляции. Инфляция — ключевой фактор. Как и доходность, которой многие пренебрегают в долгосрочных расчётах.

«Спокойная» инфляция в 4% в год почти удвоит стоимость обучения (545,000 руб/год). Если взять семью с доходом в 70,000 рублей в месяц на домохозяйство (который опять же — растет вместе с инфляцией), то это около 5% дохода.

Использование читерского ИИС типа А на протяжении всех 17 лет (помечтаем, ага) «облегчит» нагрузку на семейный бюджет до 36,500 рублей в год или 100 рублей в день.

Именно так и работает сложный процент! Всё что вам нужно — это терпение, чтобы увидеть результат — потребуются годы. Здесь — не про заработок «лёгких денег», здесь — про накопление сквозь годы без потери покупательской способности накопленного.

Сценарий второй, реалистичный

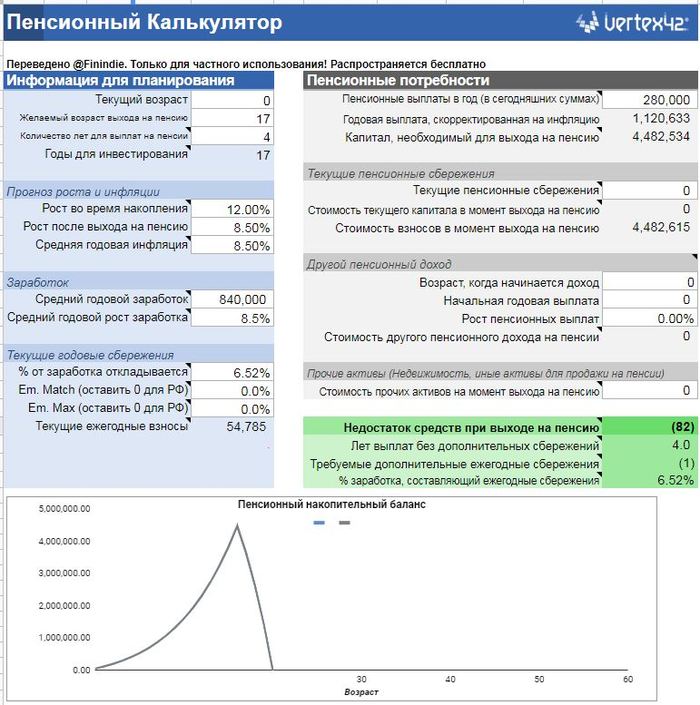

Я просто взял данные по индексу Мосбиржи из нашего старого поста про историческую доходность в России, и получилось, что если основывать расчеты на исторических данных, то несмотря на сильнейшую инфляцию (средняя — 8,5% в год), наш фондовый рынок всё равно заметно обгонял её. И на основе исторических данных можно предположить, что потребуется 54,800 рублей в год в сегодняшних деньгах, или 150 рублей в день.

Бешеная инфляция учетверяет стоимость обучения (1,120,000 руб/год). Наша условная молодая семья с доходом на домохозяйство в 70,000 руб/мес должна откладывать 6,5% дохода.

Читерский ИИС типа А облегчает задачу — 47,700 рублей в год или 130 рублей в день.

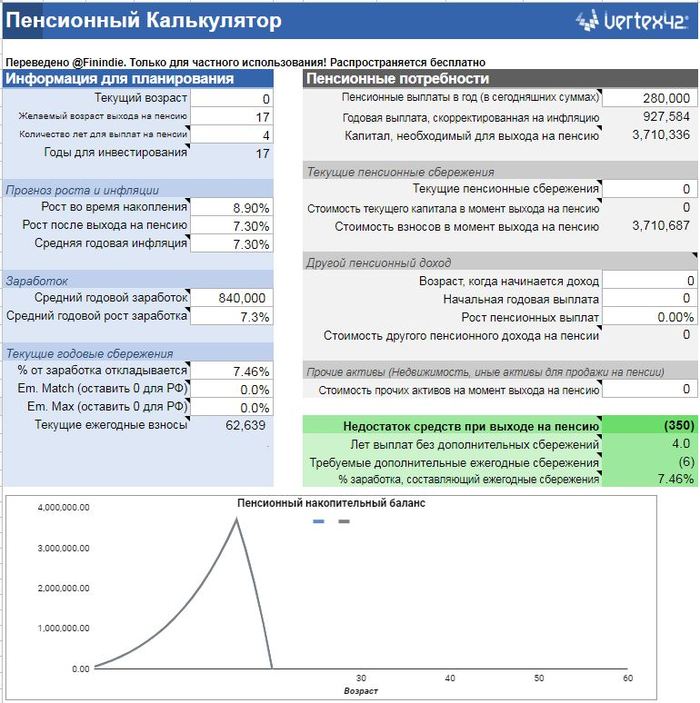

Сценарий третий, пессимистичный

Опять же, основываясь на исторических данных, я взял очень плохой отрезок по отношению «доходность индекса / инфляция»: период с января-2008 по декабрь-2019. Разница составляет всего лишь 1,6% годовых. Худший из предполагаемых результатов — 62,600 рублей в год или 172 рубля в день на протяжении 17 лет.

Нашей условной молодой семье с доходом на домохозяйство в 70,000 руб/мес на этот раз не повезло, они попали в пессимистичный сценарий. Они должны откладывать 7,5% дохода.

ИИС типа А (открытый на 17 лет, не ну а что) облегчает задачу — 54,500 рублей в год или 149 рублей в день.

Сценарий четвёртый, специально для Пикабу

ОНИ (не спрашивайте у меня, кто именно, но вам обязательно напишут вестники апокалипсиса в комментариях) придут, сожгут деревни и города, обратят в рабство ваших женщин и отнимут у вас все эти акции-шмакции.

И это — прекрасная причина жить и ни на что не откладывать! Отговаривать я вас ни в коем случае не стану. И спорить на этот раз тоже

—-

Обычно, хипстеры и ведущие вебинаров про Успешный Успех измеряют всё в стаканчиках кофе, но я кофе не покупаю, поэтому здесь я не эксперт.

Одно я знаю точно: копить на самом деле несложно, была бы цель. И терпение. И желательно, чтоб кредитов при этом не было. И да — я не знаю что делать людям с доходом 25,000 на домохозяйство, я к их бедственному положению непричастен. Я — не продавец Успеха. Я просто люблю считать.

Скоро будем обсчитывать мечту для живущих впечатлениями, не теряйте меня из виду

Тег — моё, статья из моего Телеграм-канала про накопление на досрочный выход на пенсию к 43 годам.

30-летние пенсионеры. История вторая. Тим Стоббс

Тим из Канады, и вот что он хочет вам рассказать:

Я вышел на пенсию в 2017 году, за полгода до моего 40-летия. Я пришел к идее досрочного выхода на пенсию в 2006 (в 28 лет), сказав жене “Рея, а давай попробуем”, и мы начали экономить немного денег, постепенно сокращая расходы, выясняя, что важно для нас, а что не очень-то и важно. Нам потребовалось около 11 лет, чтобы накопить деньги на досрочный выход на пенсию.

Когда мы начали это делать, у нас были непогашенные кредиты на образование, взятые давно. Первым шагом было погашение существующего долга, а потом всё стало проще — мы взглянули на то, куда расходуются деньги, и сосредоточились на том, как эти расходы сократить. Например, вы смотрите на счет за электроэнергию и думаете “хм, как можно уменьшить расход?” и. переводите свои лампочки с ламп накаливания на светодиоды — и видите результат: счёт стал меньше. Мы просто сделали то же самое на других счетах, например, на счетах за продукты питания или одежду. Нужно ли нам покупать фирменный знак X, меня это волнует или нет? Затем мы выясняли, как устроить так, чтобы мы питались вне дома только пару раз в год, как правило, это наша годовщина и дни рождения и иногда другие особые события. Наши расходы очень сосредоточены на вещах, которые действительно важны для нас.

Мы заблаговременно погасили ипотеку и отказались от автокредитов и прочих кредитов, поэтому мы вышли на пенсию с большим количеством активов и абсолютно нулевым долгом. Город, где вы живете, очень влияет на расходы на жилье, и разные города Канады значительно отличаются в этом плане — мы бы не смогли жить при текущих активах в Торонто или Ванкувере, но здесь, в Реджайне — вполне себе хорошо живётся!

Реджайна — столица провинции Саскачеван, скромная канадская провинция с населением 200 тыс. человек (это меньше чем в Саранске, Брянске или Великом Новгороде).

А чем же он занимается на “ранней пенсии”?

Я делал свое собственное вино в течение нескольких лет и продолжаю делать. В последние пару лет я увлекся варкой пива (Тим — химик-инженер по образованию, смешивать ингридиенты — наверное это в крови, прим. авт.). Есть и другие увлечения: я люблю вселенную Dungeons and Dragons, и теперь мы с детьми (у Тима два сына — 14 и 11 лет) делаем маленькие модели предметов в стиле этой игры

Помимо этого, Тим написал книгу “Free at 45” про досрочный уход на пенсию.

Увлечения Тима частично самоокупаются — модели Dungeons and Dragons он теперь продает на Kickstarter, и книга тоже приносит небольшой доход.

Тим и Рея — не “строгие ранние пенсионеры”. Тим пишет:

Для меня досрочный выход на пенсию — это не уход с работы навсегда, а способность выбирать работу, которая мне понравится, и выбирать такое количество рабочих часов, какое я хочу

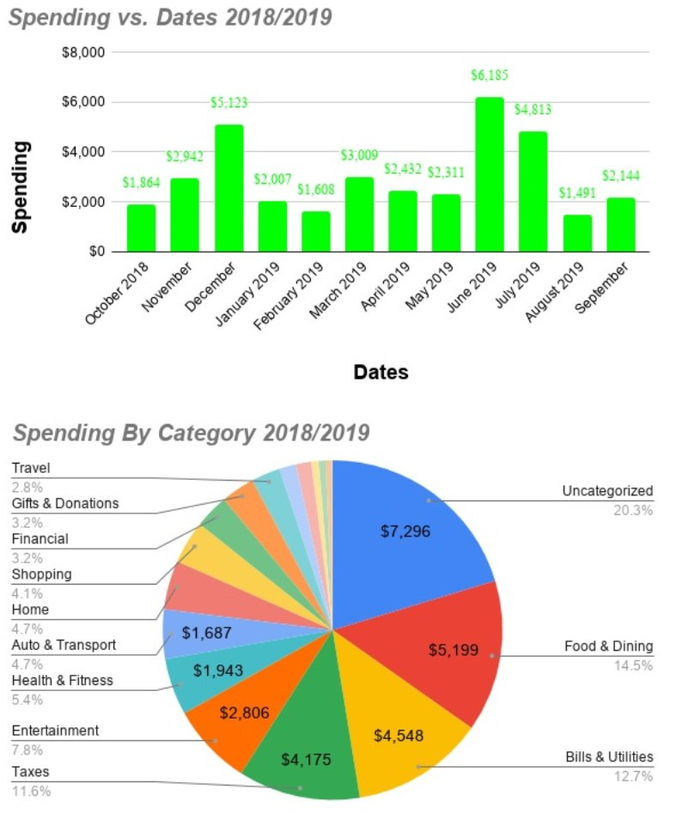

Что касается расходов, то они скромные по канадским меркам, и составляют $36,000 в год со страховками и налогами. На картинке деление по месяцам и категориям. В отличие от многих “ранних пенсионеров”, Тим и Рея нечасто путешествуют, но тем не менее, за прошедшие с момента ухода Тима на “пенсию” 2,5 года они побывали на Гавайях, а также ездили целый месяц по канадским Приморским Провинциям.

Налоговый «хакинг»

Тим гордится тем, что не имеет кредитов (студенческие долги погашены в 2006, большая ипотека за дом 150 кв. м погашена в 2012 г, в 34 года).

В свои активы Тим записывает свой дом и все пенсионные и банковские счета.

В Канаде в дополнение к обязательной (скромной) пенсии, граждане самостоятельно выбирают с работодателем вариант накопительного пенсионного счета, а также определяют размер отчислений в него. Тим и Рея используют большинство налоговых льгот, которые возможны в их ситуации:

1. TFSA — Инвестиционный счёт, освобождённый от налогов. Напоминает наш ИИС типа Б (тоже есть лимиты на пополнение), с той лишь разницей, что налог с дивидендов канадских компаний не снимается (с американских — 15% снимается ещё в США). На TFSA (как и на нашем ИИС) есть ограничение по сумме, поэтому приходится плодить много разных счетов… В их семье два TFSA — на мужа ($112,720) и на жену ($93,000).

2. RRSP — Накопительный пенсионный план, позволяет сократить налогооблагаемую базу з/п на объем отчислений, но снятия облагаются налогом (есть лайфхаки как этот налог снизить, но пост не об этом). Напоминает обсуждаемый в РФ ГПП, но только нормальный, а не с обрезанными возможностями — например, в канадском RRSP можно обналичить любое количество средств в любой момент, а главное — можно самостоятельно управлять инвестициями. Еще один важный нюанс — США знает, что RRSP — пенсионный аккаунт, и по заключенному с Канадой соглашению не удерживает налог с дивидендов. Дивиденды канадских компаний тоже приходят «чистыми», налогом не облагаются. В их семье два RRSP — на мужа ($117,630) и на жену ($102,090).

3. LIRA — Пенсионный план “закрытого” типа. Возможность снимать средства появляется при достижении пенсионного возраста. Есть только у Тима ($19,600).

4. CPP — Государственный пенсионный план. Что-то вроде нашей накопительной (замороженной) части пенсии. Деньги забрать нельзя, но с этого счёта будет выплачиваться пенсия при достижении 60 лет (ранний вариант) или 65 лет (стандартный вариант). Есть только у Тима ($134,050).

5. Обычный брокерский счёт ($22,990).

6. Накопительный счёт — “подушка безопасности” ($43,180).

7. RESP — Образовательный инвестиционный счёт. Получателем по счёту указывается ребенок, и при использовании средств в качестве платы за образование, доход от инвестиций не облагается налогом (

$75,000 на обоих детей, не учитывается Тимом при расчете Net Worth).

ИТОГО на декабрь-2019: $645,260 в инвестициях и $395,000 — приблизительная стоимость дома, Net Worth = $1,040,260

TFSA позволяет экономить на налогах на прибыль от роста активов и с дивидендов канадских компаний, а RRSP — с дивидендов американских компаний. Оба типа аккаунтов помимо налоговых льгот имеют огромное преимущество, важное для всех “ранних пенсионеров” — возможность снимать деньги в любое время, а не при достижении преклонного возраста. Таким образом, до 60 лет “заблокировано” меньше четверти накоплений.

В чем же Тим хранит свои накопления и как он устроил себе пассивный доход?

Работать там где захочется, а не там где хорошо платят, и сколько хочется, а не сколько захочет от тебя работодатель Тиму помогает пассивный доход от накоплений.

Портфель Тима состоит из 40% облигаций, 20% акций США, 20% акций канадского индекса TSX и 20% акций международного индекса. Большая часть средств лежит в пассивных фондах (ETF), но на счетах TFSA есть и акции. И вот Тим рассказывает, как он выбирает дивидендные акции:

1. Компания платит дивиденды? Нет? Следующая.

2. Продукт компании — это одноразовый продукт/услуга?Или это “вечный” денежный поток? Меня не интересуют компании, продающие разовый продукт (например, обувь или телефон), я ориентируюсь на долгосрочный денежный поток: производство электроэнергии, банковские ипотечные и кредитные продукты или доход от фондов недвижимости (REIT). Я не хочу купить акции условного “производителя компакт-дисков”, у которого продажи могут упасть, если мода на музыку на дисках пройдёт.

3. Какова див. доходность? Я стремлюсь к доходности в диапазоне от 4 до 6% (инфляция в CAD

1.5-2% в год, примерно как в USD, прим. авт.). Иногда это связано с риском, так как высокая доходность может указывать на проблему в компании. Доходность 10%, скорее всего, является красным флагом, который может привести к сокращению дивидендов или проблеме со способностью компании платить дивиденды в долгосрочной перспективе.

4. Затем я открываю годовой отчет и смотрю на баланс компании. Сколько долгов по сравнению с активами? Высокий долг может быть проблемой в долгосрочной перспективе, но разные отрасли имеют разные уровни «нормального» долга. Я сравниваю этот показатель со средним по сектору. Помимо этого, я ищу в балансе строку “Нераспределенная прибыль” (Retained Earnings) — это сумма денег, которую компания откладывает от своих прошлых доходов для использования в будущем. Если сравнить это с размером выплат на дивиденды, можно понять, устойчиво ли компания может платить дивиденды в трудные времена.

5. Далее я смотрю на денежные потоки. Получает ли компания достаточно прибыли, чтобы покрыть свои дивиденды, имея при этом остаток?

6. Наконец, я просматриваю последние новости о компании, чтобы понять, не оказалась ли высокой див. доходность из-за плохих новостей с долгосрочным влиянием.

А как же дети?

Тим помимо пенсионных планов завел счет на образование детей, и отложил $75,000. Еще несколько лет эти деньги будут расти перед тем как первый сын пойдет в колледж (ему 14). Не стоит забывать, что обучение оплачивается по семестрам, и изъятая сумма будет частично восполняться к моменту следующего снятия.

Тим отмечает, что важно привить детям серьезное отношение к деньгам и “отсроченное удовлетворение”. Тим рассказывает:

Мы старались прививать это с пятилетнего возраста. Приведу пример: ребенку нравятся машинки Hot Wheels, и вот мы в магазине видим модель, которая стоит $3, а у сына один доллар. Я объяснял, что ему нужно подкопить ещё немного, и купить эту машинку потом или купить другую, гораздо более дешёвую прямо сейчас. Сын понимал ценность предметов и важность накопления и в большинстве случаев отказывался от покупки дешёвого в сторону накопления на желаемое. И да, у детей с самого маленького возраста были свои деньги, которыми они распоряжались сами

На картинке — изменение дивидендов крупнейших компаний в 2008-2009 гг., во время крупнейшего кризиса

А если кризис?

Я на той же стадии сейчас, на какой был Тим 12-13 лет назад и сужу по себе — главный вопрос от людей, далеких от фондового рынка: “А как же кризис? А вот будет кризис — все же обанкротятся! Ну или по крайней мере перестанут платить дивиденды! На что жить будешь?”

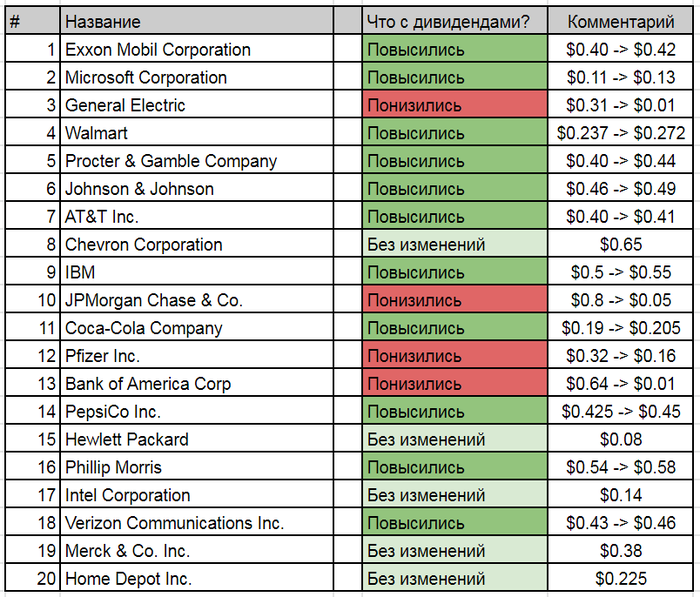

Сначала приведу свои подсчёты: из 20 крупнейших компаний по капитализации в США на начало кризиса 2008 года (из тех, что платили дивиденды), за время кризиса и после него снизили дивиденды только 4 (!), 11 — повысили дивиденды, 5 — оставили без изменений.

Тим пережил кризис 2008-2009 года (который, на минуточку, сейчас называется «Великой Рецессией» и ставится в один ряд с «Великой Депрессией» 1930-х годов). Причем, пережил его в стадии активного пополнения, и не продал ни одной бумаги за это время. Стоит отметить, что и не одна компания при этом не обанкротилась из тех, что были у него в портфеле на тот момент.

Ну а ещё Тим рассказывает, какие ресурсы не попали в расчеты, но фигурируют в его планах В, С и так далее:

Дом — мы живем в хорошем доме в хорошем районе. Я готов уменьшить площадь и перевести лишние деньги в инвестиции (до 75 тысяч долларов).

Наследство — мы желаем долголетия нашим родителям, но осознаем, что время неумолимо.

Государственная пенсия — нам не нужно рассчитывать наш инвестиционный доход на десятки лет вперед, мы точно знаем, что через 25 лет у нас появится государственная пенсия, которая покроет от 50% до 65% всех расходов семьи. Тем не менее, при нормальном развитии событий на фондовом рынке, активы не будут уменьшаться даже при изъятии 4,5% в год.

В любое время я могу вернуться на полный рабочий день, но для этого дела должны пойти ДЕЙСТВИТЕЛЬНО плохо

———

Статья моя, из моего Телеграм-канала про накопления на пенсию, тег Моё.

Дело в том, что я один из тех, кто накапливает на пенсию с молодого возраста в экстремальном режиме. У меня примерно 40% от текущего дохода уходит в накопления. По расчетам, к 43 годам мои накопления смогут меня кормить на 100%, т.е. технически наступит «пенсия». Следить за моим экспериментом можно на моем канале в Телеграм. Там вы сможете проследить всю авантюру длиной в 13 лет онлайн, и возможно, стать свидетелем краха всей затеи из-за какого-нибудь «черного лебедя»

Январь — лучшее время для чтения. Список книг о финансовой грамотности, накоплении на пенсию и инвестициях

Январский праздничный вакуум — прекрасное время чтобы начать (или продолжить) осваивать новую область знаний: времени много, мозг вряд ли загружен чем-то высокоинтеллектуальным Тем более, что некоторые люди в комментариях просили, и я подготовил этот пост.

ДИСКЛЕЙМЕР: все мои посты — НЕ ПРИЗЫВ НИ К КАКИМ ДЕЙСТВИЯМ! Если вам не нравится тема, заявленная в заголовке — просто пройдите мимо. Если вам не хочется задумываться о своем будущем, своей старости или наоборот — вы нашли какой-то грааль и считаете, что в старости можно обойтись без накоплений смолоду, хватит уже оскорблений, я пишу полгода на Пикабу, вы точно не выскажете своё оскорбление оригинально!

Если вам 30+, вы не надеетесь на пенсионную систему своей страны, разделяете мнение, что накопления необходимы, и финансовая грамотность важна — то продолжайте читать

Итак, здесь будет два раздела — список того, что я читал и список того, что я не читал (но планирую). Оценок не будет, потому что это субъективное — то, что не понравилось мне, может понравиться вам или наоборот.

Я не даю никаких ссылок — на платные магазины не даю ссылок, чтоб мне в очередной раз не приплели обвинение в рекламе, на бесплатные ресурсы — потому что в целом пиратство не поддерживаю, хоть и не осуждаю выбравших такой путь, без проблем (но без меня)!

Все мои читатели — люди умные, поиском пользоваться умеют, способны найти себе самый удобный формат для чтения.

1. САМЫЙ БОГАТЫЙ ЧЕЛОВЕК В ВАВИЛОНЕ — Дж. Клейсон

Коротенькая книжка, написанная в далеком 1926 году. Но, несмотря на название и время написания — провозглашает ВЕЧНЫЕ принципы грамотного долгосрочного накопления. Простые истины, которые тут провозглашаются, работали в древнем Вавилоне, работали в США 20-х годов (момент написания книги), работают и по сей день повсеместно. Притча о том, как копить.

2. ХУЛИНОМИКА 3.0 — А. Марков

Язык гопников-интеллектуалов с хлёстким, но уместным матом — лично мне понравился и зашёл. Кого-то может конечно и смутить такой язык изложения — если так, то ищите цензурную версию «Хулиганская экономика. Финансовые рынки для хулиганов и их родителей». Книга — must read для всех, кто максимально простым языком хочет усвоить, как работает сложный механизм мировой экономики, зачем вообще нужны все эти фондовые рынки и как норвежские бабушки поучаствовали в запуске снежного кома Мирового Финансового Кризиса-2008.

3. ОДУРАЧЕННЫЕ СЛУЧАЙНОСТЬЮ — Н. Талеб

В целом, название книги — говорящее, она о том, что фондовый рынок (как и вся жизнь) — набор миллионов случайностей, иррациональность правит миром, и мы часто встречаемся в жизни (не только на фондовом рынке) с «ошибкой выжившего» — мы видим в инфополе вокруг себя победителей («удачливых дураков»), но не видим целые армии проигравших, и поэтому — наше восприятие искажается и создается ощущение, что все побеждают, а проигравших вообще нет (их же не слышно).

4. ЧЁРНЫЙ ЛЕБЕДЬ — Н. Талеб

О книге был написан длинный пост, повторяться не буду

5. ДУМАЙ МЕДЛЕННО. РЕШАЙ БЫСТРО — Д. Канеман

За психологию при принятии решений и оценке рисков Канеман и Тверски получили Нобелевскую премию. Тверски до публикации книги не дожил, поэтому автор у неё — один. Книга очень интересна не только тем, кто планирует прийти на фондовый рынок (а там — бесконечный процесс принятия решений), но и для тех, у кого деятельность связана с принятием решений.

6. РАЗУМНЫЙ ИНВЕСТОР — Б. Грэм

Хрестоматия фундаментального анализа компаний на бирже и Библия стоимостных инвесторов. Очень сложно для начинающих, точно эта книга — не для тех, кто хочет расслабиться за чтением

Я удивляюсь, как часто эта книга находится в списках, с которых НАДО НАЧИНАТЬ — с нее точно не надо начинать

Здесь вы прямо получаете книгу уровня университетского учебника. Мое мнение — очень предвзятое, я его озвучивал неоднократно: принципы, разработанные в 1940-х и обновленные последний раз в 1970-х при наложении на фондовый рынок 2020-х — «накладываются» с трудом, и по этим принципам в 2020 году инвестировать во что-либо не удастся, весь рынок будет казаться страшно перегретым. Поэтому книга для «продвинутого» уровня нужна, но на практике — малоприменима.

7. РУКОВОДСТВО РАЗУМНОГО ИНВЕСТОРА — Дж. Богл

О чем может написать книгу основатель одного из крупнейших в мире инвест-фондов, под управлением которого в 2020 году находится более 6 триллионов долларов? Конечно же о пользе (неоспоримой imho) пассивных инвест-фондов (ETF)! Книжка-реклама метода инвестирования, при котором не надо тратить времени или приобретать специальные знания.

БОНУС — Что посмотреть/послушать:

Как действует экономическая машина. Автор: Рэй Далио (русская версия)

А. Мовчан — хорошая лекция об инвестициях и рисках, ещё и свежая!

С. Гуриев, 2008 год, разгар кризиса, 3-часовая лекция о том, почему, зачем и что будет дальше (было примерно так, как он предполагал).

А. Мовчан — про долговой рынок, за который он «топит». Просто хорошая лекция

Книги из разряда «не читал, но планирую»:

1. Богатый папа, бедный папа | Кийосаки — что-то про мотивацию (которой мне достаточно, но может и дойду когда скучно станет)

2. Мани, или Азбука денег | Шефер — «вавилоно-заменитель».

3. Принципы. Жизнь и работа | Далио

4. Эссе об инвестициях | Уоррен Баффетт — Баффетта люблю, смотрю все интервью в оригинале, так что в целом с его философией знаком

5. Прокрустово ложе | Талеб Н. и.

6. Антихрупкость. Как извлечь выгоду из хаоса | Талеб Н. — люблю его, может и прочитаю в 2020, но поговаривают, что после первых двух книг Талеб скатился.

Про активный трейдинг, технический анализ ничего не осмелюсь ни рекомендовать, ни планирую читать — тут я полный ноль и вам не советник. Я верю в долгосрочное инвестирование, в эффективность рынка и не особо верю в какой-то универсальный метод зарабатывания денег торговлей на рынке.

Мой телеграм, и я лишь напомню — мне 31, и я собираюсь выйти на пенсию уже в 43 года! Пока всё идет по плану. В этом мне помогает серьезное отношение к персональным финансам, и с недавних пор — рычаг в виде фондового рынка и налоговых вычетов за смелость.

Подписывайтесь тут, на Пикабу и/или в Телеграме (если ссылка блокируется, вбейте там в поиск @finindie).

Учебники.

Добрый день

Я живу на этой планете почти 21 год, заканчиваю бакалавриат физтеха МИФИ и уже долгое время занимаюсь репетиторством. Вот моя рабочая почта — alexjuriev3142@gmail.com. Если у Вас есть какие-то ко мне вопросы — пишите туда, я буду рад помочь. Если хотите, чтобы я ответил Вам здесь, пишите, пожалуйста, свой комментарий с упоминанием моего имени, то есть @AlexAlpha, тогда мне будет проще Вам ответить.

https://pikabu.ru/story/obrazovanie__20_6568185 — пишу продолжение этому посту. Хочу рассмотреть еще несколько хороших учебников, в том числе и институтской программы — вчера мне задавали много вопросов.

1) Физика школьная.

Учебник Перышкина за 1964 в интернете я не нашел, даже нет упоминания. Если будет время, то я постараюсь отсканировать и выложить.

а) Гольдфарб — http://11klasov.ru/index.php?do=download&id=994

Очень хороший задачник. Что мне в нем нравится — многие задачи задают очень важные, но не очевидные вопросы. Для подготовки базы знаний к ВУЗу подходит идеально. Также в нем есть несколько разделов по темам, которые мало кто из авторов затрагивает, что немаловажно. Есть решение многих задач.

б) Рымкевич — http://www.physmath.bmstu.ru/Dokuments/rimkevich.pdf

Задачник уровня Гольдфарба, охватывает практически все разделы физики. Автор очень старается не просто дать абстрактную модель, а связать задачу с жизнью.

в) Лукашик (7-9) — http://www.step-into-the-future.ru/sites/default/files/resea.

Простой. Незамороченный. Без лишней фурнитуры и фанатизма. Для понимания основ подходит идеально. Для углубленного изучения уже, увы, не подходит.

Авторов много, суть одна. Лично я остаюсь фанатом Кирика, Черноуцана и Когана.

2) Физика углубленная и физика институтского уровня. Задачники.

а) Иродов — http://zfftt.kpi.ua/images/library/Irodov.pdf

У меня не хватит эпитетов описать всю замечательность этого автора. Общая физика и Иродов — синонимы. Задач много, задачи интересные. Помимо общего курса у него есть сборник задач по квантовой физике, физике макросистем, оптике и тд. В интернете есть на него ГДЗ — не рекомендую. Разборы на Ютубе рекомендую.

б) Волькенштейн — http://files.libedu.ru/7zge7bt443jygrydeqwqsi96xhk8dyup/volk.

Отличная основа для изучения полного курса физики. Помогает ответить на все маленькие, но важные вопросы в любой из отраслей. Рекомендую особенно для тех, кто плохо понял физику в школе и пытается нагнать упущенное в семестре.

в) Савельев — http://fizmatbank.ru/plug.php?e=tasks&bookid=158

Разных книг очень много, поэтому всех перечислять, конечно же, не буду. Но вот этого товарища порекомендую — теория прочно связана с практикой.

3) Физика углубленная и физика институтского уровня. Учебники.

а) Иродов. В его многотомнике рассмотрена вся база общей физике. Несмотря на сжатость, для понимания идеально подходит. К экзамену готовился по нему, сдавал на отлично. В самих учебниках рассматривает много задач с решениями. Рекомендую 13000 раз.

б) Сивухин. Без этого имени общая физика также не существует. Основательный и скрупулезный автор, нет такого вопроса, который бы не был им рассмотрен. Рекомендую 20000 раз, но перед употреблением лучше принять теорию из Иродова, тогда все уляжется замечательно.

в) Здесь по идее должен быть Ландау наш Лифшиц, однако их рекомендовать не буду. Ландау и Лифшиц описали математику физики, но она вряд ли поможет пониманию процессов. Для старших курсов рекомендую термех Ландау для понимания, например, гамильтониана.

Здесь я указал многотомники по общей физике. Их все легко найти в интернете. Конечно, для каждой области физики есть и другие хорошие авторы: Калашников — электричество, Ландсберг — оптика. Коэн-Таннуджи — квантовая физика. Но твердой основой являются именно замечательные молодые люди, указанные выше.

Ссылки не даю, все за секунду в гугле находится.

Перейдем в другую плоскость.

4) Матан.

Спросите любого студента СССР про матан — тот вас скажет про Демидовича( http://www.chemmsu.ru/download/1kurs/matan/demidovich_for_hi. ). Сборник задач Демидовича — это то, без чего российский матанализ жить не сможет. Огромное количество задач от простых до безумно сложных. В самом задачнике содержится практически вся теория.

Существует китайский решебник, так называемый, антиДемидович. Там все слова по-китайски, но математика та же самая, ее понять несложно.

[Кстати, на Иродова, если не путаю, существует индийский антиИродов. Как про него сказал мой учитель по физике — «решения красивые, аккуратные, понятные. Жаль, неправильные. «]

Есть задачники и попроще — Шварцбурд, Берман, Гюнтер. В них есть задачи даже для школьников.

Если говорить про теорию матанализа, то сразу всплывает две фамилии — Фихтенгольц и Кудрявцев. Фихтенгольц — попроще, Кудрявцев — посложнее для понимания. Вообще по матану лучше много решать, чем заучивать впустую сотни теорем. На сопряг и лопиталь, так сказать.

5) Диффуры.

Когда пропадает однородность или внезапно узнаешь, что закон Ома существует и в d-льной форме тоже, то на помощь приходят они.

В качестве теории советую учебник Демидовича( https://drive.google.com/file/d/0BwulwquUtZ1KZTQ4ZFpfQzUyVDg. ), в качестве задачника — сборник для втузов под редакцией Демидовича( http://padaread.com/?book=41910 ). Видов дифференциальных уравнений много, но нужны постоянно из них штуки 3-4, не больше. Умеешь разделять переменные — герой. Умеешь составлять характеристическое уравнение — вообще чемпион!

6) Урматы.

Урматы — место, где сходятся две моих любимых науки — физика и математика.

Лучше книги Арамановича и Левина для понимания основ не найти. Тоненькая книжечка, в которой есть практически все. Если нужно начать понтоваться нестационарностью, то пару-тройку слов могут сказать Тихонов наш Самарский (но как основу я этих авторов не советую). Неплохая книжечка есть у Бицадзе по этому предмету — далее в основном начался рерайт друг у друга. Особое внимание обращу на книгу Полянина — там мелким шрифтом в толстой книге собраны абсолютно все формулы по данному предмету и не только.

Книг по урматам много, в основном плохие.

Урматы не существуют без диффуров и матана.

Не забывайте, пожалуйста, что все эти науки созданы для того, чтобы облегчить человеку жизнь при решении задач. Если решение вашей задачи по матану сводится к решению на многих страницах, то вы, скорее всего, решаете нерационально. Но есть и неприятные задачи, согласен.

На одной лекции по урматам преподаватель хотел заставить нас выводить сферический лапласиан «в лоб», подстановкой. В результате все принесли решение на 5-6 страницах, а я решил через коэффициенты Ламе на половинке страницы. После этого мы с ним часто бодались

На этом закончу, остальное постараюсь описать в следующем посте. Если есть вопросы или пожелания — буду очень рад прочитать здесь или на почте. Еще раз прошу — если есть какие-то вопросы именно мне, то пишите их, пожалуйста, на почту или здесь с указанием имени.

Как научить ребенка инвестициям: воспитываем будущих финансистов

Инвестиции для детей

Пользу инвестирования свободных денег не понимают даже многие взрослые, объяснить же этот процесс детям — задача еще более сложная. Но, если превратить обучение в игру, то ваш ребенок довольно быстро освоиться.

А самое главное — получит важные навыки управления собственными деньгами, которые по мере взросления будут только крепнуть и помогут ему чувствовать себя свободно в нашем обществе.

Главная проблема, с которой сталкиваются родители — непонимание детьми самого понятия деньги и зачем они нужны. Так что, первая наша задача, это объяснить юному инвестору, как вообще появляются деньги в семье.

Откуда деньги?

Так как ребенок сам еще не зарабатывает, нужно дать ему понять, что деньги родителей — это результат их труда.

Самый простой способ: переведите свое рабочее время в часы и подсчитайте, сколько вы зарабатываете в час. После чего, расскажите про это сыну или дочке: «Чтобы купить вот эту игрушку, маме или папе придется поработать по два часа на человека. То есть, мы должны оставить тебя одного на два часа, чтобы вернуться с игрушкой».

В качестве более понятного примера, расскажите, что ребенку нужно провести столько-то часов в детском саду или школе, чтобы отработать покупку.

Развивая эту методику, вы донесете мысль, что деньги не даются просто так. И для того, чтобы работать меньше, а зарабатывать больше, нужно направлять их не на игрушки, а в правильное русло — в инвестиции.

Дайте мотивацию

Теперь можно переходить непосредственно к инвестициям. Трудно объяснить важность самих вложений, ведь ребенок еще не может думать о пенсии или крупных покупках, вроде недвижимости.

Потому необходимо задать какую-либо понятную для него мотивацию. Скажем, конструктор или игровая приставка. Для примера возьмем конструктор за 3 000 рублей.

Вот только такой суммы целиком у вас нет, зато вы сможете выдавать ее частями на протяжении, скажем, 3 недель. Если ваше чадо действительно хочет конструктор, то он должен терпеть и прятать получаемые деньги, чтобы затем совершить покупку.

Это самый простой способ показать, что такое накопление. Теперь у ваших детей есть мотивация, к сохранению своих средств, получаемых от вас.

Расскажите про способ сохранения

Предположим, что юный инвестор все понял и хранит получаемые рубли у себя в комнате. Расскажите ему, что подобный способ хранить деньги не самый надежный:

- «А вдруг мама будет убираться в комнате и случайно выкинет твою копилку?»

- «Вдруг ты потеряешь свой кошелек или забудешь, куда его положил?»

- «Представь, что за эти три недели цена конструктора вырастет? Что ты тогда будешь делать?»

Тут наша задача — объяснить ребенку потенциальные неприятности, связанные с «хранением под подушкой». Предложите альтернативные способы копить: «Мы договорились с бабушкой. Если ты будешь передавать свои сбережения ей, то так будет надежнее»

Теперь поговорим о пассивном доходе. Например, вы можете добавлять к капиталу ребенка 100 рублей сверху, каждую неделю, если он будет держать их у бабушки. Это первый в его жизни аналог депозита или облигаций.

Объясняем про проценты

Донести до детей проценты довольно трудно, даже многие взрослые с трудом их считают. Для наглядности возьмите принцип десятины и несколько конфет.

- «Перед тобой 10 конфет. Это все, что у тебя есть, а значит это твой капитал»

- «Если я заберу у тебя одну конфету, то ты потеряешь 1 десятую часть от всего и у тебя останется только 9»

- «1 конфета от 10 — это 10 процентов, а оставшиеся 9 — 90%»

- «Но если ты будешь держать конфеты не в своих карманах, а в ящике на кухне, то я будут добавлять туда конфеты и общее количество будет расти. Добавлю к твои десяти одну свою, и у тебя уже будет 110% от первоначальных»

Перенесите этот принцип к тому самому «вкладу у бабушки». И тогда ваш ребенок поймет, что он может получить больше денег или конфет, просто если передаст их в надежное место.

Расскажите про покупки и продажи

Допустим, что ваш ребенок копит на конструктор уже две недели и у него есть 2 000 рублей. Теперь попробуем рассказать ему про инвестиции в какие-либо активы.

Юному инвестору будет интереснее, если вы пообещаете ему, что он заработает свою последнюю тысячу раньше конца третьей недели. Дадим ему инвестиционный инструмент.

Поиграйте в такую игру:

- Один из членов семьи должен предложить ребенку сделку: какую-либо вещицу в обмен на его 2 тысячи рублей

- Но с одним условием: вещица будет выкуплена обратно через 3 дня, по цене в 2 200 рублей

- Задача ребенка — купить эту вещь и продержаться 3 дня, чтобы не потерять ее и затем продать обратно, по возросшей цене

- Идеально, если это будут какие-нибудь сладости. Тогда ребенку предстоит еще бороться с искушением съесть их

- Когда 3 дня закончатся, член семьи должен выкупить свой товар обратно и выдать ребенку положенную прибыль

Таким методом, вы объясните ему, что бывают полезные покупки и бесполезные. Кто его знает, возможно накопив на конструктор, он уже не захочет его покупать, а решит приумножить свои деньги как-нибудь еще?

По ходу обучения, вы можете рассказать еще про другие инвестиционные инструменты. Например, про фьючерсы. Объяснить это довольно просто. В самом начале, когда вы договорились на те 3 000 для конструктора, спросите, а вдруг цена на него вырастет? Если ребенок готов поспорить, что цена останется прежней, то заключите с ним пари.

Тот, кто в пари проиграет (скорее всего это будете вы), должен будет выдать другому участнику спора еще 100 рублей сверху.

И, конечно же, не забывайте обучаться самостоятельно. Чем больше знаете вы — тем больше полезного вы способны донести до своих детей.

Воспитание детей – инвестиции в будущее

Два дня провела в Новосибирской области с рабочим визитом уполномоченный при Президенте РФ по правам ребенка Анна Кузнецова. Полученные впечатления стали основой для рабочей встречи с врио губернатора НСО Андреем Травниковым, на которой состоялось обсуждение вопросов усовершенствования работы детских медучреждений региона, учреждений образования и реабилитации, вопросов поддержки институтов семьи, материнства и детства.

Анна Кузнецова вручает сертификат молодой маме на получение новой ежемесячной выплаты семьям при рождении первого ребенка

Не только знания, но и сознание

Детский омбудсмен России Анна Кузнецова посетила ряд образовательных учреждений Новосибирской области, активно общалась с руководителями учреждений и ведомств и, конечно, с гражданами, которые обращались к ней с конкретными вопросами и проблемами.

Целью ее поездки стало знакомство с лучшими государственными и общественными практиками в сфере зашиты прав и законных интересов детей.

Особое впечатление на высокого гостя произвело посещение образовательного центра «Горностай» в Академгородке. Школьники провели для нее экскурсию по площадкам гимназии: показали редакцию газеты «Горностай», студию школьного телевидения, «Юридическую школу».

Именно в «Горностае» впервые в регионе была реализована модель обучения детей с аутизмом в общеобразовательной школе. Ресурсный класс для детей с расстройствами аутистического спектра на базе гимназии был открыт в 2017 году, и уже есть первые положительные результаты.

«В этом образовательном центре замечательная теплая атмосфера, преподаватели, живущие своим делом, — отметила Анна Кузнецова. — Они воспитывают ребят, которые не только получают высокие баллы по ЕГЭ и стремятся подниматься по карьерной лестнице, но и растут людьми с высокими жизненными ценностями и установками».

Лучшие практики

В Специализированном доме ребенка № 2 для детей с органическим поражением центральной нервной системы с нарушением психики детскому омбудсмену были представлены практики, реализуемые в НСО для детей-сирот и детей, оставшихся без попечения родителей, а также детей-инвалидов. К примеру, здесь реализуют проект «Как дома», когда создаются условия, максимально приближенные к домашним; создана служба ранней помощи детям с особенностями развития.

В начале февраля в Москве Анна Кузнецова представила инициативу «Вектор «Детство», задача которой — изучение, обобщение и поощрение региональных проектов, направленных на улучшение мер поддержки приемных и многодетных семей, а также семей, находящихся в трудной жизненной ситуации, детей-инвалидов, сирот и детей с редкими заболеваниями. Новосибирские практики вполне достойны войти в число лучших и могут быть применены в других регионах России.

Взгляд в перспективу

С врио губернатора детский омбудсмен обсудила наиболее острые для региона социальные вопросы. В частности, возможность создания областной детской больницы на базе Новосибирской областной клинической больницы после окончания строительства перинатального центра. Часть функционала, который сегодня находится в облбольнице, будет перенесена в новое здание, а освободившиеся площади будут использованы для развития детской медицинской инфраструктуры.

Она также рассказала, что на встрече с общественными организациями, оказывающими паллиативную помощь детям, был поднят вопрос организации детского хосписа. Кроме того, Анна Кузнецова обсудила с руководством области тему ликвидации очередей в школьные и дошкольные учреждения, вопросы выдачи материнского капитала.

«Визит Анны Юрьевны помог определить приоритеты по решению задач, которые стоят перед региональной властью, — подчеркнул Андрей Травников. — Приятно, когда такой опытный человек очень точно, цепко выявляет наиболее острые проблемы, которые у нас существуют в разных направлениях социальных сфер. И самое главное — помогает найти возможности для быстрого решения этих проблем и вопросов. Такой быстрорастущий регион, как Новосибирская область, требует дополнительного внимания со стороны федерального центра».

http://pikabu.ru/story/investitsii_v_detey_5379303

http://news-hunter.pro/training/kak-nauchit-rebenka-investitsiyam-vospityvaem-budushhih-finansistov.pro