Инвестиционные риски – что это, классификация и виды

Инвестиционные риски сопровождают любые виды вложений. Каждый инвестор знает, что чем больше прибыли можно получить от инвестиций в тот или иной инструмент, тем выше риск. Из этой статьи вы узнаете, какие бывают виды инвестиционных рисков и как их минимизировать.

Что такое инвестиционные риски

Инвестиционные риски — это вероятность неполучения прибыли либо потери основного капитала – частичной или полной. Уменьшение стоимости первоначальных вложений может произойти под влиянием различных факторов. Инвестиционный риск – это одна из составляющих любого действия, связанного с размещением временно свободных средств.

К сожалению, многие люди считают, что для того, чтобы сохранить деньги, лучше не доверять никому и хранить свои сбережения дома, в национальной валюте. Такое мнение распространено из-за отсутствия элементарных знаний об инвестиционно-финансовых рисках. Когда деньги лежат мертвым грузом, они обесцениваются вследствие инфляции и ослабления национальной валюты. Фактор инфляции занимает одно из ведущих мест в классификации инвестиционных рисков.

Классификация инвестиционных рисков при формировании портфеля

Инвестиционный риск – это вероятность наступления одного из событий, при котором ваш доход может уменьшаться либо вовсе отсутствовать. Для того, чтобы этого избежать, ваш инвестиционный портфель должен быть диверсифицированным, то есть, состоящим из вложений в различные финансовые инструменты. Рассмотрим основные виды инвестиционных рисков.

По сферам проявления

Фактор риска потери инвестиционного дохода зачастую возникает по не зависящим от нас, внешним обстоятельствам. Здесь нужно различать следующие категории:

Законодательно-правовые риски

Законы не всегда работают в пользу инвесторов. Пример законодательно-правового инвестиционного риска: ставка Центробанка, которая устанавливается органами власти, напрямую влияет на размер инвестиционного дохода. Также законодательство вправе устанавливать различные ограничения, касающиеся величины таможенных сборов, лимитов иностранных инвестиций, лицензирования для различных видов деятельности. Такие ограничения напрямую или косвенно могут существенно повлиять на прибыль инвестора.

Экологические риски

Возникают тогда, когда на получение прибыли негативно влияют проблемы экологического характера. Экологические риски можно разделить на подгруппы:

- техногенные (например, повышенные выбросы загрязняющих веществ, возникающие при производстве вследствие неправильно работающего оборудования);

- природно-климатические (например, наводнения);

- социально-бытовые (загрязнение окружающей среды человеком).

Социальные риски

Под социальными рисками понимается влияние поведения одной или нескольких личностей, прямо или косвенно участвующих в проекте. К ним относятся: забастовки, социальные программы, служебные отношения, а также ошибки, обусловленные человеческим фактором.

Политические риски

Проблемы, связанные с политикой государства, могут оказать существенное влияние на доход от размещения капитала. При проведении оценки рисков инвестиционной деятельности политический фактор следует учитывать в качестве одного из основных. Это относится к иностранным инвестициям, а также к вложениям в инструменты на отечественном рынке. Яркий пример: финансовые санкции различных государств по отношению друг к другу.

Экономические риски

Это довольно обширная категория. Для инвестиционной деятельности риск финансового характера присущ всегда. На прибыль могут повлиять такие факторы:

- курс валют;

- котировки акций и облигаций на фондовом рынке;

- процентные ставки по кредитам и депозитам;

- инфляция;

- уровень платежеспособности населения;

- управление компанией и др.

Технико-технологические риски

В эту категорию входит все то, что связано с производственными технологиями объекта инвестиций: работа оборудования, оптимизация производственных процессов, техническая документация.

Управление инвестиционными рисками различается в зависимости от объекта инвестирования. Здесь уже многое зависит от самого инвестора. Рассмотрим другую классификацию.

По формам проявления

Риски финансового инвестирования

- Непродуманный выбор финансовых инструментов. В этом случае прибыль зависит от выбора инвестора. Если вы выбрали неликвидный актив, то получите убыток или минимальную прибыль.

- Непредвиденные изменения условий инвестирования. Часто в договорах на депозитные вклады указывается, что банк оставляет за собой право изменять процентную ставку. Или вследствие политической ситуации акции ведущих зарубежных компаний резко упали в цене. В подобных случаях ваш доход может существенно снизиться под влиянием внешних обстоятельств.

Риски реального инвестирования

Вкладывая средства в бизнес, инвестор может столкнуться с такими явлениями:

- Задержка поставки оборудования или материалов, предназначенных для производства.

- Недобросовестность или низкая платежеспособность клиентов.

- Рост цен на сырье и материалы, предназначенные для производства.

Важно отметить, что инвестиционный риск растет при выборе нескольких объектов одной отрасли.

По источникам возникновения

Инвестиционные риски и их классификация по источникам возникновения:

Системные инвестиционные риски

Это риски недиверсифицируемые, то есть повлиять на них невозможно. Под системным инвестиционным риском понимается вероятность снижения дохода вследствие внешних обстоятельств.

- Инфляционный риск. Подразумевает доход на уровне или меньше инфляции.

- Риск изменения процентной ставки. Здесь речь идет о ключевой ставке Центробанка, которая влияет на процентные ставки по кредитам и вкладам.

- Валютный риск – это изменение курсов валют, повлекшее за собой убытки инвестора.

- Политический риск – изменение политической ситуации, напрямую повлекшее убыток от вложений.

- Риск ликвидности – ситуация, в которой кредитор (банк, эмитент облигаций) не сможет выплатить свои обязательства.

- Случайный риск. Это стихийные бедствия, террористические акты, политические конфликты и другие форс-мажорные обстоятельства, которые могут повлиять на инвестиционную деятельность.

- Рыночный риск – изменение рыночных котировок. Высокая волатильность финансовых инструментов сопряжена с высоким уровнем рыночного риска. Однако при росте стоимости потенциальный доход также будет высоким.

Частные или несистемные инвестиционные риски

Минимизация таких инвестиционных рисков может быть достигнута при составлении портфеля и правильном управлении финансами.

- Операционный риск возникает в результате ошибочных процессов и действий сотрудников, включая человеческий фактор. Присутствует в банковской сфере, бизнесе, фондовом рынке. Пример: неверно составленный бизнес-план, ошибка оператора при проведении платежа и др. Сюда также входят действия мошенников.

- Деловой риск – это вероятность задержки на определенных этапах производственного цикла. Возникает под влиянием внутренних и внешних факторов: цены на сырье, квалификация работников, снижение платежеспособности покупателей, перебои с поставками и др.

- Кредитный риск возникает вследствие снижения платежеспособности заемщика. При инвестициях в качестве заемщика может выступать, например, эмитент облигаций.

- Страновой риск возникает при действиях правительства конкретного государства, которые влияют на способность должника выполнить свои обязательства.

- Риск упущенной выгоды – это вероятность неполучения прибыли из-за невыполнения какого-либо действия. Например, по вине подрядчика сроки сдачи объекта были перенесены. По этой причине компания не смогла взять в работу другой объект, в который были бы, в свою очередь, привлечены средства инвесторов.

- Риск ликвидности был рассмотрен выше и может быть отнесен как к диверсифицируемым, так и к недиверсифицируемым рискам. В данной категории – это изменение стоимости объекта инвестиций вследствие действий каких-либо лиц. Например: объект недвижимости подешевел из-за выявленных дефектов при строительстве.

- Селективный инвестиционный риск возникает вследствие неправильного выбора финансового инструмента. Например, выбор низкой ставки по депозитам или объекта недвижимости, на который наложен арест.

- Функциональный инвестиционный риск – это вероятность потерь по причине неправильного управления инвестиционным портфелем. Пример: в определенный момент нужно было конвертировать средства в другую валюту, т.к. курс находился на пике. Через короткий промежуток времени эта возможность была упущена, и валюта продана с убытком. Не следует путать это с риском упущенной выгоды, т.к. в ситуации с ней обычно речь идет лишь о неполучении прибыли. А в этом случае имел место явно убыток от неправильных действий лица, ответственного за управление вложенными средствами.

- Отраслевой риск – это неполучение прибыли вследствие изменения экономического состояния внутри определенной экономической отрасли.

Виды инвестиционных рисков

Торговые

Торговые или коммерческие риски возникают по ряду основных причин:

- падение спроса на товар;

- повышение закупочной цены;

- увеличение стоимости транспортировки товара;

- несоблюдение правил и сроков хранения;

- форс-мажорные обстоятельства и др.

Технические

Это риски, обусловленные техническими факторами, такими как:

- состояние оборудования;

- квалификация сотрудников, составляющих и курирующих проект (например, при строительстве);

- применение устаревших технологий.

Психологические

Это вероятность потерь, возникающих по причине психоэмоционального состояния лица, ответственного за инвестиции. Некоторые поступки совершаются под влиянием эмоций. Для управления финансами необходима холодная голова и трезвый рассудок. Не следует принимать спонтанные решения, связанные с размещением средств, если вы находитесь в непростой жизненной ситуации. В таких случаях лучше прибегнуть к советам грамотных людей, получить консультацию стороннего человека, лучше всего – финансового брокера.

Анализ и оценка рисков инвестирования

Виды анализа и оценки рисков используются следующие:

- Вероятностный анализ, который может проводиться двумя путями:

- при помощи математического метода теории вероятностей производятся расчеты для подготовленной модели объекта инвестирования;

- расчеты проводятся методом выборки (на конкретном примере).

- Аналоговый метод. В этом случае используется алгоритм уже проведенного ранее исследования с подстановкой данных для конкретного инвестиционного проекта.

- Экспертный метод предполагает привлечение к работе одного или несколько финансовых экспертов. Сопоставив полученные исследования, принимается решение об инвестициях.

- Метод количественной оценки. Здесь применяются математические расчеты: определяются зоны рисков, рассчитываются такие величины, как:

- уровень устойчивости инвестиционного проекта;

- коэффициенты альфа и бета;

- волатильность и др.

Пример: как изменится цена за квадратный метр строящегося жилья в случае изменения курсов иностранных валют. Курс доллара может повлиять на стоимость жилья, но не напрямую, а косвенно, т.к. оборудование и материалы, используемые в строительстве, частично закупаются за границей. Расчет должен быть с приведением конкретных цифр, выраженных в процентном отношении. Допустим, однокомнатные квартиры в III квартале 2019 года подорожали на 2,5 % в результате повышения курса доллара на 7 %.

Как рассчитать риски

Как таковой формулы расчета не существует. Можно рассчитать отдельные показатели, описанные выше, и сопоставить эти данные. Приведем несколько формул расчетов:

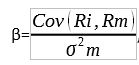

Коэффициент бета показывает отклонение цены актива относительно класса финансовых инструментов. Рассчитывается по формуле:

где Cov – математическое ожидание (ковариация),

Ri – доходность i-й акции;

Rm – рыночная доходность;

Значение коэффициента бета больше 1 говорит о высоком риске, меньше 1 – о пониженном.

Коэффициент альфа показывает уровень эффективности управления активами. Рассчитывается через коэффициент бета по формуле:

α=Rp-β*Rm, где

Rp – ожидаемая доходность портфеля.

Rp=β*Rm+ε, где

ε – случайная величина, которая отражает влияние случайных факторов риска. По умолчанию принимается равной нулю.

В случае эффективного управления альфа принимает положительные значения. При пассивном управлении этот коэффициент равен нулю. Отрицательное значение альфы говорит о неэффективном управлении активом.

Например, если α=2, значит, акция опережает рынок на 2 %.

Волатильность пропорциональна уровню риска. Чем выше показатель волатильности, тем выше инвестиционный риск.

Для расчета доходности по депозитам используется формула сложного процента:

SUM = X * (1 + %) n

где SUM – конечная сумма;

X – начальная сумма;

% – процентная ставка, процентов годовых/100;

n – количество периодов (месяцев, кварталов, лет).

Пример. Вы решили вложить 375 000 руб. (5 000 $ или 145 000 грн.) в банк на 5 лет под 12 % годовых. Рассчитаем сумму, которую вы получите через 5 лет:

SUM=5 000*(1+12/100) 5 = 660 900 руб. (8 812 $ или 255 548 грн.) .

Управление инвестиционными рисками

Специфика инвестиционных рисков заключается в том, что общая эффективность проекта достигается путем правильной диверсификации инструментов с разным уровнем риска.

Задача риск-менеджера – объективно описать возможные последствия проекта, его плюсы и минусы со всех сторон. Доводы должны быть сформулированы в доступной форме.

Диверсификация не является единственным принципом управления инвестиционными рисками. Есть не менее важные моменты, которые необходимо учитывать:

- Не инвестируйте заемные средства.

- Выбирайте проекты с долгим сроком инвестирования – здесь риск будет ниже пропорционально годам.

Остановимся более подробно на формировании инвестиционного портфеля. Ответим на несколько вопросов:

- Какие риски присущи прединвестиционной фазе инвестиционной деятельности?

- Политические. Нестабильность политической обстановки в стране, ухудшение инвестиционного климата снижают прибыль от инвестиций.

- Законодательно-правовые. Изменения законодательства также влияют на уровень риска. Например, повышение таможенных пошлин увеличит затраты инвестора и снизит его доходы.

- Технико-технологические. Необходимо оценить уровень технической оснащенности проекта, чтобы минимизировать вероятность задержек в производственных процессах.

- О чем нужно позаботиться на начальной стадии формирования портфеля?

- Сбалансированность. Если выбирать объекты одной экономической отрасли, это увеличивает уровень рисков, делая инвестора зависимым от конкретной отрасли.

- Оценка качества портфеля. Каждый инструмент должен быть проанализирован с точки зрения доходности и уровня риска.

- Какие инвестиционные инструменты характеризуются незначительным финансовым риском?

- Банковские депозиты.

- Облигации федерального займа.

- Облигации «голубых фишек».

- ETF.

- ПИФы.

- Драгоценные металлы.

- Недвижимость.

- Какие инструменты являются высокорисковыми?

- Бизнес.

- Акции «третьего эшелона».

- Активы, характеризующиеся высоким уровнем дохода за короткий период времени.

Методы инвестирования с учетом рисков

- На начальной стадии обязательно составление бизнес-плана для инвестиций, где будет прописано, куда и с какой периодичностью будут производиться вложения.

- Составление инвестиционной стратегии. Это нужно для реализации принципа инвестирования. Одни желают вложиться в высоко рисковые активы для получения быстрого дохода. Другие выбирают долгосрочные проекты с невысоким уровнем прибыли, но низким уровнем риска. Вот стандартный пример инвестиционной стратегии:

- консервативные активы – 40 %;

- умеренные активы – 40 %;

- агрессивные активы – 20 %.

Как снизить инвестиционные риски

Итак, мы подробно разобрали понятие и классификацию инвестиционных рисков по различным категориям. Далее поговорим о том, что и как снизит уровень инвестиционных рисков.

Диверсификация рисков

Этот метод минимизации рисков был уже разобран выше, обобщим лишь в двух словах: диверсификация подразумевает то, что инвестор выбирает активы с разным уровнем доходности. Если какой-то из инструментов окажется убыточным, то прибыль от другого актива покроет этот убыток.

Хеджирование рисков

Этот метод защиты от рисков может быть представлен следующими инструментами:

- Фьючерсные контракты. Это, по сути, договоры купли-продажи биржевого актива по определенной цене в конкретные сроки. Фьючерсы пользуются популярностью на валютном и фондовом рынках. Основная цель фьючерса – защититься от изменения цены в будущем. Контракт является ценной бумагой, продается на бирже и имеет свою стоимость.

- Пут опционы. Эта ценная бумага позволит вам продать акции по зафиксированной цене в течение срока действия опциона. Цель — избежать потери от снижения стоимости акций. Чем выше цена продажи, тем дороже обойдется покупка пут опциона, но меньше риск.

Страхование рисков

Страхование инвестиционных рисков относится к категории страхования имущественных интересов. В качестве объектов страхования могут выступать:

- право собственности;

- имущество;

- выход из строя оборудования;

- потеря прибыли;

- ответственность должностных лиц;

- форс-мажорные обстоятельства.

Особенно актуально страхование рисков при инвестициях в бизнес, как в отечественный, так и в иностранный.

Снижение инвестиционного риска на примере реальной семьи

Рассмотрим финансовые риски инвестиционного проекта для семьи и способы их минимизации.

В 2017 году супружеская пара приняла решение о вложении свободных средств в размере 1 200 000 руб. (16 000 $ или 464 000 грн.) на 3 года в акции одной из национальных нефтегазовых компаний, одной из «голубых фишек». Цена за одну акцию составляла тогда 4 125 руб. (55 $ или 1 595 грн.) . Соответственно, можно было приобрести 290 акций.

Известна и сумма дивидендов:

- 2017 год – 300 руб. (4 $ или 116 грн.) за акцию ( 76 125 руб. (1 015 $ или 29 435 грн.) );

- 2018 год – 450 руб. (6 $ или 174 грн.) за акцию ( 115 275 руб. (1 537 $ или 44 573 грн.) );

- 2019 год – 450 руб. (6 $ или 174 грн.) за акцию ( 119 625 руб. (1 595 $ или 46 255 грн.) ).

Цена одной акции составляет 7 950 руб. (106 $ или 3 074 грн.) на сегодняшний день.

Посчитаем прибыль за 3 года:

76 125 руб. (1 015 $ или 29 435 грн.) + 115 275 руб. (1 537 $ или 44 573 грн.) + 119 625 руб. (1 595 $ или 46 255 грн.) = 311 025 руб. (4 147 $ или 120 263 грн.)

Акции данной компании относятся к категории средне рисковых, т.к. нефтегазовый сектор – это сфера, подверженная определенным финансовым рискам, прежде всего, политическим. К тому же, неизвестно, какой будет курс доллара через год. Поэтому было принято решение воспользоваться консультацией эксперта, который предложил применить такую модель инвестиционной стратегии (срок инвестиций – 3 года):

40 % – государственные облигации;

40 % – индексный фонд, отслеживающий индекс S&P 500;

20 % – индексный фонд, отслеживающий индекс МосБиржи.

На 480 000 руб. (6 400 $ или 185 600 грн.) можно было приобрести 376 облигаций федерального займа (ОФЗ). Выплата по купонам производилась 6 раз, в размере 300 руб. (4 $ или 116 грн.) за одну акцию. Считаем прибыль: 3,4*376= 95 850 руб. (1 278 $ или 37 062 грн.) .

Доходность S&P 500 за 2017-2019 годы составила примерно 41 %. Комиссии за покупку на бирже составили приблизительно 1 %. Посчитаем прибыль без учета дивидендов, но за минусом всех расходов: 6400*100/101= 475 275 руб. (6 337 $ или 183 773 грн.) – эту сумму можно вложить.

6 337*41/100= 194 850 руб. (2 598 $ или 75 342 грн.) – доход за 3 года;

6 400-6 337= 4 725 руб. (63 $ или 1 827 грн.) – комиссия;

2 598-63= 190 125 руб. (2 535 $ или 73 515 грн.) – чистая прибыль за 3 года.

На МосБирже можно приобрести индекс ETF (FXUS), который следует индексу, почти аналогичному S&P 500.

Также, супруги решили инвестировать в индекс МосБиржи SBMX, который был выпущен в 2018 году и стоил 1 125 руб. (15 $ или 435 грн.) . Его стоимость выросла на 40,83 % и составляет на сегодняшний день 1 575 руб. (21 $ или 609 грн.) . Комиссия – 1 % в год, т.е. 2 % – за 2018 и 2019 годы.

Посчитаем сумму к получению:

3 200*100/102= 235 275 руб. (3 137 $ или 90 973 грн.) – инвестируемая сумма;

3 137*40,83/100= 96 075 руб. (1 281 $ или 37 149 грн.) – доход за 3 года;

3 200-3137= 4 725 руб. (63 $ или 1 827 грн.) – комиссия;

1 281-63= 91 350 руб. (1 218 $ или 35 322 грн.) – чистая прибыль за 3 года.

Итого чистая прибыль всех инвестиций: 1 278 (ОФЗ) + 2 535 (S&P 500) + 1 218 (SBMX)= 377 325 руб. (5 031 $ или 145 899 грн.) .

Риск при вложении в акции нефтедобывающей компании можно охарактеризовать как умеренный на сегодняшний день. За последние 10 лет стоимость одной акции выросла в 2 раза, резкое снижение наблюдалось лишь в 2009 году. Дивидендная доходность составляет около 5 % (не самая высокая среди «голубых фишек», но выплаты производятся стабильно).

Сравним оба варианта в таблице (данные за последние 10 лет, для SBMX – за 2 года).

| Показатель | Вариант 1 (акции нефтедобывающей компании) | Вариант 2 | ||

|---|---|---|---|---|

| ОФЗ | S&P 500 | SBMX | ||

| Риск | Средний | Низкий | Высокий | Средний |

| Средняя дивидендная доходность | Низкая (5 %) | Низкая (5,6 %) | Средняя (19,8 %) | Нет |

| Прирост стоимости | Очень высокий (284 %) | Низкий (0,4 %) | Очень высокий (380 %) | Средний (41 %) |

| Волатильность | Высокая | Низкая | Высокая | Высокая |

Таким образом, инвестиционный риск будет оптимизирован с помощью метода диверсификации.

Заключение

Любой инвестиционный процесс сопровождается риском. Мы разобрали понятие и виды инвестиционных рисков, а также способы их минимизации. В заключение хочется добавить, что инвестирование необходимо для того, чтобы избежать обесценивания ваших сбережений. А также это один из оптимальных вариантов пассивного дохода.

В первую очередь, следует уделить внимание образованию в инвестиционной сфере. Не обязательно разбираться в сложных математических формулах и вспоминать студенческие годы. Достаточно воспользоваться материалами, где в доступной форме рассказывается о том, как размещать свободные деньги. Это могут быть книги, обучающие программы, видеоуроки, тренинги и др. Но не стоит полагаться только на себя. Привлекайте специалистов, применяйте методы снижения рисков: диверсификацию, страхование, хеджирование. Да, за спокойствие и знания приходится платить, но это тоже инвестиции. Со временем вы найдете свое оптимальное соотношение между риском и прибылью и сможете эффективно управлять своим портфелем.

Работа с инвестиционными рисками компании

В настоящей статье мы рассмотрим инвестиционные риски коммерческой организации. Уже стало традиционным в ходе предварительного знакомства рассматривать любую управленческую категорию с позиции ее сущностных черт, определения понятия, классификации, методов анализа и способов регулирования. Так мы поступим и в этот раз, открывая возможность более глубоко исследовать методологические и прикладные аспекты явления в последующих материалах. Тема представляет интерес для менеджеров инвестиционных проектов, риск-менеджеров и руководителей компаний.

Понятие инвестиционного риска

Как и для любого другого типа, для инвестиционного риска свойственна тесная взаимосвязь потенциальных угроз, вероятности и неопределенности. Вложения в основной капитал и другие формы инвестиционной деятельности сопровождаются многочисленными рисками. Следовательно, инвестиционный риск должен обладать набором специальных черт, наличие которых свидетельствует о присутствии его как объекта управления. Среди таких черт мы можем выделить следующее.

- Вероятность или возможность наступления неблагоприятного события как результата инвестиционной деятельности.

- Неопределенность возникновения события и его последствий.

- Факт собственно инвестирования средств, являющийся причиной наступления или ненаступления рискового события.

- Последствия рассматриваются в форме потери ожидаемой прибыли или других полезных эффектов от реализованных инвестиций.

Под инвестиционным риском в дальнейшем мы будем понимать возможность наступления неблагоприятного события в результате принятия руководством компании решения об инвестировании средств. Содержание вероятного события и его последствия приводят к тому, что ожидаемые эффекты инвестиционной деятельности не достигаются в полной мере. Состав рисков инвестиционной деятельности практически в каждом случае дополняется рисками банковских заимствований. Инновационность некоторых инвестиций также становится причиной дополнительных рисков.

Нежелательные последствия, возникающие в результате наступления рисковых событий в инвестиционной деятельности, могут заключаться:

- в потере или недостижении запланированной прибыли;

- в снижении эффективности бизнес-направления, в которое осуществлены вложения;

- в недостаточной капитализации продукта инвестиционного проекта;

- в несвоевременной сдаче объекта в эксплуатацию;

- в увеличении сроков вывода на полную мощность инвестиционного объекта;

- в падении рыночной стоимости и (или) ликвидности финансового инструмента и т.п.

Как известно, инвестиции делятся на две большие группы: реальные (прямые) инвестиции, которые часто называют капитальными вложениями, и финансовые (портфельные) инвестиции. Эти группы определяют инвестиционные риски, сущность и классификация которых выражаются через области динамических (спекулятивных) и статических (чистых) рисков. Первая группа вызвана принятием решений руководством компании и может привести к «перевороту» в шансы, т.е. нести не только потери, но и потенциал дополнительных выгод. Вторая группа провоцирует потери для бизнеса, персонала и общества, например, из-за технологических провалов, стихийных бедствий, экологических катастроф, ущерба здоровью сотрудников и т.п.

Разнообразие видов инвестиционных рисков

Инвестиционная деятельность, в отличие от операционной, обладает значительным разнообразием рисков, поскольку уровень непредсказуемости выше, и достигнуть определенности будущих событий труднее. Для лучшей идентификации возможных угроз, факторов риска, систематизации источников неблагоприятных событий важно на каждом предприятии проводить работу по собственной классификации рисков. Классифицированные виды инвестиционных рисков позволяют не только построить эффективную систему риск-менеджмента, но и ответить на ряд ключевых вопросов развития компании.

Владельцы бизнеса, генеральный директор в судьбоносные моменты задаются вопросами, связанными с выявленными, идентифицированными и оцененными рисками.

- Не превысят ли риски потерь выгоды от открытия нового направления бизнеса?

- Не следует ли распределить риск, привлекая новых партнеров в проект?

- Стоит ли браться за инвестиции в условиях потенциальных угроз и опасностей?

- Как мы субъективно воспринимаем риск потерь капитала в рассматриваемом деле?

- Можем ли мы принять оцененный риск?

- Устраивают ли нас меры по минимизации риска?

Все эти вопросы так или иначе связаны с классами риска. Причем, имеет значение, как выполнено отнесение риска к определенному виду с присущими ему признаками и качествами. Если идентификация, оценка и подготовка решения происходят коллегиально, как правило, уровень риска допускается на более высоких значениях. Об этом свидетельствует статистика принимаемых решений. И данное обстоятельство, безусловно, очень полезно для инвестиций. Классификация инвестиционных рисков в табличной форме представлена вашему вниманию далее.

Различаются также виды инвестиционных рисков и по стадиям жизненного цикла инвестиционного проекта. Наиболее распространена классификация для проекта капитального строительства, разделенного на этапы подготовки, собственно строительства и функционирования сданного в эксплуатацию объекта. Подобная структурированная классификация основных факторов риска вместе с причинами их возникновения размещена на схеме ниже.

Среди родственных классификаций инвестиционных рисков выделяется еще одно их деление на коммерческие и простые. Коммерческие риски часто рассматриваются как тождественные спекулятивным или динамическим рискам. Сюда относятся риски, напрямую связанные с инвестиционной и общей предпринимательской деятельностью. Основу коммерческих рисков составляют разнообразные угрозы, идентифицируемые в связи с вложениями в основной капитал и в финансовые инструменты. Простые риски иногда сравнивают с чистыми, к ним относятся:

- вероятность проявления стихийных сил природы;

- угроза нанесения ущерба экологии из-за реализации инвестиционных действий;

- риски, сопровождающие транспортировку грузов;

- возможность нанесения ущерба имуществу действиями третьих лиц;

- политические риски.

Способы оценки инвестиционных рисков

Методы оценки инвестиционных рисков, в первую очередь, делят данную аналитическую процедуру на качественную и количественную оценку. Для каждого из названных подходов действуют свои принципы реализации, позволяющие в полной мере охарактеризовать анализируемый риск и подготовиться к принятию решения о мерах по реагированию на вероятные угрозы. Качественная оценка руководствуется двумя правилами, учитывающими следующее.

- Для каждого участника инвестиционного проекта вероятный ущерб не может превысить его финансовых возможностей.

- Возможные рисковые потери по каждому случаю носят независимый характер.

Способы количественной оценки предполагают анализ инвестиционных рисков и сопутствующий поиск значений следующих параметров:

- потерь (ущерба) или дополнительной прибыли (дохода) от инвестиционного процесса с учетом рискового события;

- вероятности воздействия рискового события на результаты реализуемых инвестиций в определенных границах для каждой опасности или угрозы;

- соотношения потенциальных потерь (ущерба) и расходов на выполнение мер для снижения уровня соответствующего риска;

- качественной степени угроз: катастрофической, высокой, средней, низкой, нулевой;

- уровня приемлемости в сравнении с заданным рубежом согласно политике в области рисков.

Количественная оценка инвестиционных рисков для нахождения указанных выше показателей реализуется с применением специальных методов, среди которых мы выделим пять основных групп.

- Аналитические (вероятностные) методы.

- Статистические способы оценки.

- Методы анализа целесообразности затрат.

- Методика экспертных оценок.

- Методы использования аналогов.

Способы оценки, основанные на вероятностных и статистических методах, подробно рассмотрены в статье, посвященной методам оценки рисков. Анализ целесообразности затрат служит поиску факторов риска в зонах формирования инвестиционных расходов и оценки их влияния на финансовую устойчивость компании. В методике выделяется четыре основных источника:

- изначальная недооценка стоимости объектов капитальных вложений;

- вынужденное изменение границ проектирования;

- отличие фактической производительности объектов инвестирования в сравнении с плановой;

- увеличение стоимости всего проекта в ходе работ.

На Западе широко распространены методы экспертных оценок. Они позволяют делать выводы в условиях отсутствия статистических данных, не требуют сложного и дорогостоящего инструментария, достаточно оперативны и просты в исполнении. Однако хороших независимых экспертов найти непросто, трудно избежать предвзятого подхода. Если же в инвестиционной практике собрана информация о реализации аналогичных проектов, НИОКР для оценки рисков подойдут методы использования аналогов. В эту методику интегрируются классификационные схемы, позволяющие по аналогии быстро и качественно идентифицировать риски.

Основные методы регулирования рисков

Как и в общей концепции риск-менеджмента, управление инвестиционными рисками строится на «трех китах» последовательных событий: выявить, оценить, уменьшить. После этапа выявления и идентификации рисков следует оценочно-аналитическая стадия. Далее, параллельно с выбором стратегии и тактики управления угрозами, руководство компании подключает методы снижения рисков. На их основе разрабатывается программа минимизации вероятных негативных последствий, используются регламенты: политики, процедуры и правила. На последних этапах управление инвестиционными рисками завершается выполнением принятой программы с сопутствующим контролем и анализом достигнутых результатов.

Инвестиционный раздел риск-менеджмента включает в себя, помимо традиционных компонентов, еще и специальные аспекты регулирования. Среди них особое место занимают правовое и страховое направление. Методы снижения рисков, с моей точки зрения, состоят из пяти основных групп.

- Избежание (уклонение, отказ).

- Передача (включая страхование).

- Локализация.

- Распределение (включая диверсификацию в ее разнообразных формах).

- Компенсация.

Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: отказ, передача и принятие. Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия. Организационная модель группировки методов данным способом представлена далее.

Каждому из методов снижения рисков, представленных на схеме, будет посвящена отдельная статья. Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

В настоящей статье мы осуществили обзор инвестиционного типа риска, имеющего общие и специальные черты. Уточнено понятие, рассмотрены некоторые модели классификации рисков, сопутствующих вложению средств в развитие и воспроизводство бизнеса. Управление инвестиционными рисками кратко акцентировано на моментах оценки рисков и методах их снижения. Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

http://retireearly.ru/investment/investitsionnye-riski

http://projectimo.ru/upravlenie-riskami/investicionnye-riski.html