Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

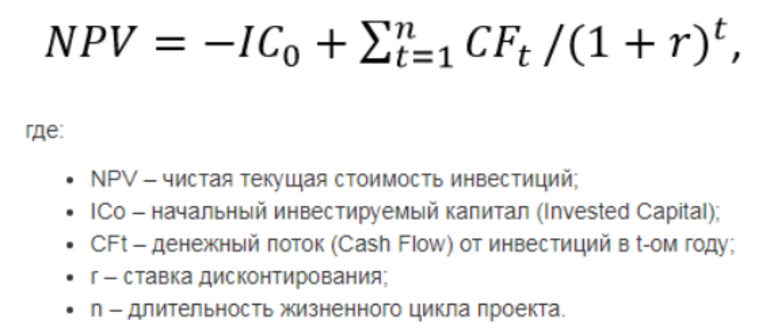

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

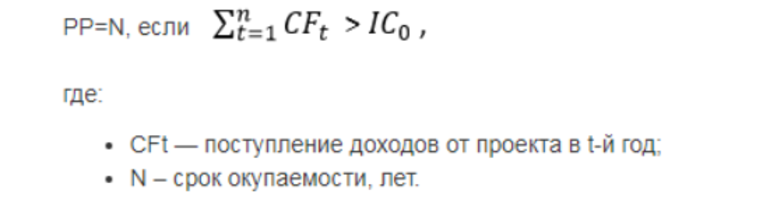

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

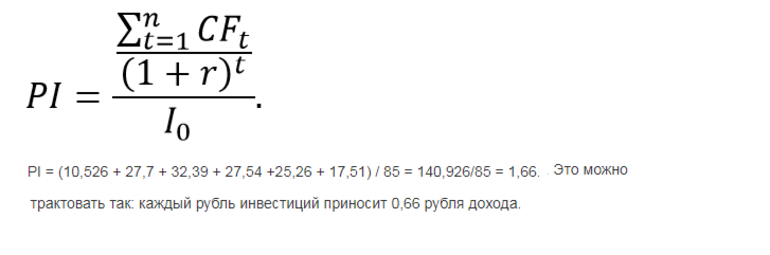

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

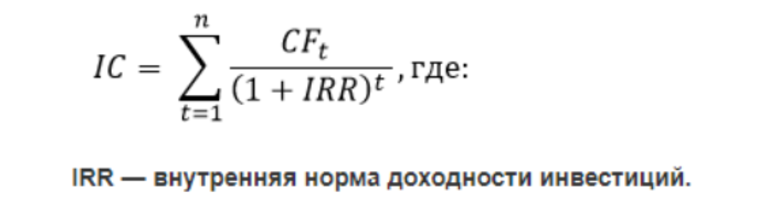

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

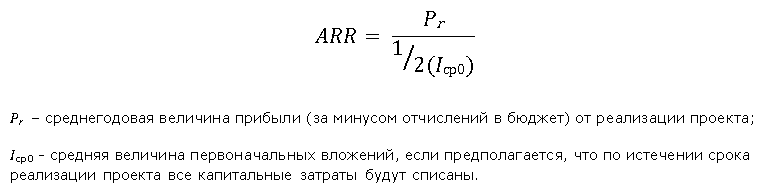

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

http://vse-investicii.ru/razvitie-proektov/investicionnyj-proekt-primer-s-raschyotami

http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/ocenka_ehffektivnosti_investicionnogo_proekta/27-1-0-249