Инвестирование для начинающих: с чего начинать – и как продолжать

Первый шаг в предпринимательский мир сделать сложно, но – нужно, если только не хотите трудиться по найму, где, возможно, у вас и будет стабильный приличный доход, однако работать придется «на кого-то». А последнее устраивает далеко не всех…

Главное – победа над страхом

Любой уже состоявшийся предприниматель, если зайдет речь о том, с чего начинать в мире инвестирования, вам, скорее всего, прямо скажет: не существует одной универсальной «модели успеха». Однако, самый первый шаг – известно какой, он самый главный и очень непростой: побороть страх – сделать вложения, осознавая, что сразу можешь и не заработать столько, сколько обещает разная реклама в интернете.

Да, очень многие люди так и не решаются рискнуть из-за страха. Другие говорят, что у них не было стартового капитала и ссылаются на некомпетентность в теме инвестирования. Однако любой финансовый эксперт сразу скажет, что для старта подойдет даже 100 долларов.

Что же касается «некомпетентности», эта проблема поправима. Опытные инвесторы, понимающие цену риска в финансовом мире, знают, что есть одно золотое правило. Что новичок, что профессионал не должен инвестировать в те сферы финансового мира, о принципах и системах которых лишь догадывается. Поэтому после того, как вы решили для себя, что пора попробовать инвестировать, необходимо изучить вопрос. Например, если у вас появился персональный финансовый консультант, то обязательно выслушайте его, а потом сами постарайтесь максимально собрать информацию об интересующей вас сфере инвестирования.

Вопросы, которые на этой стадии следует задавать и себе, и упомянутому финансовому консультанту, следующие. Насколько рискованно то, куда предлагают инвестировать? Какую сумму можно потерять, при каких обстоятельствах и из-за чего (из-за кого)? Будет ли доход регулярным и настолько большие придется делать дополнительные вложения, скажем, ежемесячные?

Конечно, вам обязательно следует прочесть на тему инвестирования книги, где описан опыт уже состоявшихся людей – и с чего они начинали. Бесспорно, нужно найти в интернете видео-лекции и курсы, чтобы разобраться, как вернее всего начать – и найти ту самую «финансовую тропу», идти по которой максимально просто и безопасно. Это все не общие фразы, а важнейшие правила, написанные опытными людьми. Первое – изучи мир, где хочешь обосноваться и зарабатывать!

Вначале вложения – потом прибыль

После того, как вы провели для себя необходимый ликбез, необходимо поставить цель – куда хотите инвестировать, выработать стратегию, составить план, наконец, подобрать инструмент.

Однако перед тем, как достать из кармана завалявшиеся там 100 долларов, вы должны понимать, что они реально должны быть «завалявшимися». Любой специалист вам скажет такую умную фразу: основу инвестирования составляют свободные деньги. Да, можно, конечно, рискнуть, вложив последнее, но это все же не совсем верно. Вне зависимости от того, сколько вы уже зарабатываете (а важно, чтобы у вас был стабильный заработок – хотя бы средний), обычно инвестируют куда-либо примерно 10% от него. А после того, как процесс уже запущен, каждый месяц нужно докладывать в ту систему, куда вы включились, примерно столько – по 10%.

Профессионалы финансового мира вам дадут еще советы. Один из таких: вам необходимо постоянно повышать уровень инвестиционной грамотности, чтобы становиться все более подкованным, максимально снижать риски потерь. И вы должны быть психологически готовы у тому, что вначале будете только вкладывать – каждый месяц по 10%, а только потом зарабатывать и даже накапливать.

В мире инвестирования вам необходима «подушка безопасности»: хотя бы – в размере 4-6 месячных окладов. Эта сумма может находиться на депозитах, но – так, чтобы вы всегда в случае какой-либо непредвиденной ситуации могли ее частично снять со счета.

Другое важное правило. Если вы решили заниматься инвестированием, то для начала постарайтесь уменьшить долги. Считается нормальным, когда на выплаты по всем кредитам у человека в месяц приходится около 40% доходов. Ведь, на самом деле, может произойти все, что угодно, и совсем уж без риска в мире инвестирования не бывает. Опытные финансисты скажут примерно так: если вы все время трясетесь за свои деньги, то не сможете получить хорошую прибыль, поскольку будете опасаться рисковать попробовать что-то новое и не почувствуете, каковы тенденции на рынке. Другое правило: не деньги управляют вами, а вы – ими, иначе не удастся их приумножить.

Акции и валюты – это не для старта

Так – куда вложить? Можно для начала попробовать инвестиции в ценные бумаги без риска и бесплатно. Это делается с помощью так называемого демо-счета. Сейчас многие финансовые структуры предлагают пробный счет без реальных денег, но – для тренировочно-виртуальных. Интерфейс там аналогичный – как и на реальном счете. Многие начинающие инвесторы практикуются именно так – перед тем, как начать работать с реальными деньгами.

А когда вы уже готовы сделать шаг в реальный мир инвестирования, оцените следующее. Можно попробовать инвестировать в акции тех или иных компаний, однако профессиональные финансисты этого не советуют. Да, некоторые брокеры открывают счета, чтобы покупать акции, начиная с незначительных сумм. Однако, все же идти на рынок акций со стартовым капиталом менее 1,5 тысячи долларов не имеет особого смысла. Это должны быть «длинные деньги»: в обозримом будущем у вас не возникнет потребности их выводить.

Важно понимать, что идеальных видов инвестиций нет. Может, тогда попробовать инвестиции в рынок валют? С одной стороны, там можно стартовать и с совсем небольшими суммами, и в этой системе заработок легкий. Но с другой стороны, существует достаточно большой риск потерять деньги. Почему-то распространено заблуждение, будто торговля валютой подходит для новичков. Некоторые отправляются на биржу Forex, но вдруг – совершенно неожиданно – начинают терять там одну сумму за другой. На самом деле, мало кто делает первые инвестиции в мире фьючерсов и опционов, и это вполне разумно.

Куда вложить деньги с минимальным риском

Если вы сами еще не совсем готовы, то найдите опытного и честного консультанта, который поможет составить хорошо сбалансированный «инвестиционный портфель», где будут и облигации, и ПИФ (паевые инвестиционные фонды), ПАММ-счета и, возможно, какие-то небольшие акции «для полного комплекта». Тогда без лишней головной боли и без серьезных финансовых потерь, можно обеспечить себя достаточно неплохим доходом на достаточной длинный промежуток времени.

Вообще, считается, что, например, в России стартовать с минимальным капиталом лучше именно с ПИФ и ПАММ: там деньги сразу начинают работать, хотя и не очень резво, зато минимален риск их потерять. Когда располагаете достаточными суммами, то можно пробовать зарабатывать на процентах от вкладов в банки. Здесь главное правило: не кладите все деньги на один счет в одной валюте и в одном банке.

Также, когда у вас есть свободная приличная сумма, можно попробовать сделать стартовые вложения на рынке недвижимости. Но, если вы непрофессиональный игрок на рынке недвижимости, а тем более, когда только пробуете себя в мире инвестирования, то не вкладывайте крупные суммы, поскольку эта сфера достаточно рискованная.

Ведь почему вообще важен упомянутый выше сбалансированный «инвестиционный портфель», в котором недвижимость – лишь одна графа вложений? Он нужен для того, чтобы уравновесить риски. В этом «портфеле» какие-то варианты могут принести убыток, при этом прибыль от остальных вложений перекроет «минус», а то и вовсе даже на первых порах выведет в «плюс». Одни инвестиции будут в этом «портфеле» краткосрочными, другие долгоиграющими. И нередко бывает так, когда прибыль от краткосрочных инвестиций потом может стать хорошим стартом (или продолжением, в качестве дополнительных вложений) для дальнейшего пути в финансовом мире. Главное в этом мире: с одной стороны – не бояться, с другой – осознавать каждый свой шаг.

Инвестирование для начинающих: куда и как вкладывать деньги, чтобы не прогореть

Эта статья скорее не руководство к действию, а некая маршрутная карта. Вы узнаете, почему так важен в современном мире навык инвестирования, с чего нужно начинать, какие существуют важные принципы и правила. Также мы разберем, в какие активы вкладывать деньги начинающим инвесторам, чтобы получить достойный доход и минимальные риски. Инвестирование – это непростая и отчасти опасная деятельность, но мы постараемся ее облегчить.

Важность инвестирования

Вокруг бушуют инфляция, мировые экономические кризисы, дефолты и все такое. Финансовый мир слишком ненадежен, чтобы надеяться только на свои дешевеющие сбережения, на работу, которую завтра будут делать роботы, и нейросети и государство, которое может ввергнуться в пучину очередного кризиса. Инвестирование (несмотря на всю его рисковость) – это не только способ обезопасить свои деньги, но еще и путь к финансовой свободе и пассивному заработку

Помимо того, что инвестирование может приносить доход, – это еще и навык, который учит очень тщательно анализировать любую ситуацию, делать ответственный выбор, продумывать все ходы наперед и минимизировать риски.

Стоит ли начинать с нуля

Даже если вы начнете с какой-то тысячи рублей, эти вложения окупятся. Если не деньгами, так опытом и знаниями. Неважно, с какой суммы вы начинаете. Инвестирование – это навык. И чем раньше вы начнете, тем быстрее научитесь. Ну а маленькие суммы – только плюс – меньше риск прогореть по неопытности.

К тому же все не так сложно, как кажется. На Западе популярен принцип Asset allocation, который подразумевает, что непрофессиональный инвестор уделяет минимум внимания высокодиверсифицированному портфелю. Суммарно, вам понадобится меньше дня в год, чтобы управлять своими вложениями.

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Во что можно вкладывать деньги

Доходных активов сейчас великое множество. Мы не будем слишком углубляться, а рассмотрим только основные. Если вас интересует эта тема, пишите в комментариях, и мы обязательно учтем ваши пожелания.

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.

Лучшие книги по инвестированию

Если вы хотите серьезно окунутся в мир инвестиций, то лучше обойтись без изобретения велосипеда – в первую очередь следует изучить чужой опыт. В этом поможет наша подборка книг про инвестиции.

- Бенджамин Грэхем «Разумный инвестор». Просто классика о ценных бумагах. Одна из первых книг по инвестициям, по которой учился знаменитейший Уоррен Баффет.

- Эсме Фаербер «Все об инвестировании». Очень грамотное и простое руководство для начинающих. В книге содержательно написано о всех видах и стратегиях инвестирования.

- Уоррен Баффет. Эссе об инвестициях, корпоративных финансах и управлении компаниями. Знаменитое руководство величайшего инвестора всех времен и народов.

- Ричард Ферри «Все о распределении активов». Must read для начинающего инвестора, написанный практиком. Все, что нужно знать о диверсификации и разумном распределении вложений.

- Нассим Талеб “Черный Лебедь”. Книга не совсем про инвестирование, но понимание того, что описано в ней, очень важно для критического восприятия всей последующей информации на данную тему.

Заключение

Инвестирование – это единственный способ защитить свои деньги от обесценивания, хотя и рисковый. Но инвестирование должно быть вашим планом минимум, а планом максимум – получить источник пассивного дохода. Если все делать правильно и включать критическое мышление, то это вполне достижимая цель. Будьте осторожны и умны – и вам не придется думать про пенсию!

Как начать инвестировать с любой суммой — подробное описание

В этой статье мы поговорим на тему «как начать инвестировать с нуля», дадим пошаговую инструкцию: что конкретно делать и как. Мы рассмотрим варианты, когда стартовая сумма может быть совсем маленькой. Все термины разобраны на доступном языке для начинающих.

1. Введение в инвестиции: что такое активы

Инвестором может стать любое физическое лицо с нуля. Начинать можно даже с маленькой суммой. Чтобы инвестировать нет необходимости иметь какие-то экономическое образование или разбираться во всех тонкостях бизнесов.

Главная идея инвестиций: накапливать активы и снижать долю пассивов. Активы приносят деньги, а пассивы наоборот, отнимают. Все богатые люди имеют в собственности множество активов, поэтому становятся ещё богаче.

Примерами самых простых активов могут служить: акции, облигации, сдача недвижимости в аренду. Для рядового инвестора самым доступным и ликвидным вариантом активов являются ценные бумаги. В этой статье мы сделаем акцент именно на этот вариант для вложений.

Ликвидность — это возможность быстро обменять активы на деньги с минимальными издержками.

- Инвестиции в недвижимость — риски и доходность;

- Взять ипотеку под 6,5% или инвестировать в акции;

- Что лучше купить: недвижимость или фонды REIT;

В России у населения мало доверия к ценным бумагам. Большинство доверяют лишь банковским вкладам и хранят свои сбережение на них. Хотя это приносит маленькую прибыль, сравнимую с инфляцией.

В США ситуаци иная: население самостоятельно инвестирует деньги в фондовый рынок. Например, они копят на пенсию через специальный пенсионный счёт.

Как начать инвестировать, с чего начать начинающим? Для начала давайте перечислим основные варианты:

- Акции (самый лучший и прибыльный вариант для долгосрочных инвестиций);

- Облигации (похожи на банковские вклады, но более доходные);

- ETF (инвестиции через эти фонды позволяют создать широкую диверсификацию между компаниями, купив один фонд стоимостью 700-8000 рублей за штуку);

- Недвижимость (требуют больших вложений);

- Бизнес и Франшиза (обычно требуют больших вложений и времени);

- Стартап (очень рискованные вложения, не подойдут для начинающих);

Для многих эти варианты звучат страшно и непонятно, но не стоит волноваться. Информации по всем этим темам много на этом блоге vsdelke.ru. В интернете можно посмотреть видео уроки для новичков.

Мы рассмотрим первые три варианта, как самые доступные и не требующие больших вложений. Варианты с недвижимостью, бизнесом, франшизой, стартапом несут большие риски, а также требуют вложений и времени. Поэтому они не подойдут для начинающих.

Рядовые граждане насмотревшись фильмов про брокеров перестают им доверять и боятся любых инвестиций. В фильмах брокеры вынуждают инвестировать в псевдокомпании, уверяя доверчивых клиентов, что это золотая жила. Мы же говорим про вложения в голубые фишки, то есть в крупные устойчивые бизнесы.

- Как стать инвестором с нуля;

- Как инвесторы теряют деньги на бирже;

Рассмотрим пошагово как начать инвестировать с нуля.

2. Регистрация и открытие брокерского счёта

Чтобы получить доступ на фондовый рынок требуется открыть брокерский счёт. Он представляет особый вид счётов, где могут хранится одновременно разные классы активов:

- Валюты (рубли, доллары, евро);

- Акции (отечественные и зарубежные);

- Облигации (гособлигации, корпоративные, еврооблигации);

- ETF-фонды ;

- Фьючерсы;

- Товары;

Отрыть брокерский счёт можно через брокеров. Рекомендую работать со следующими (сам работаю через них):

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот. Есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже. Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

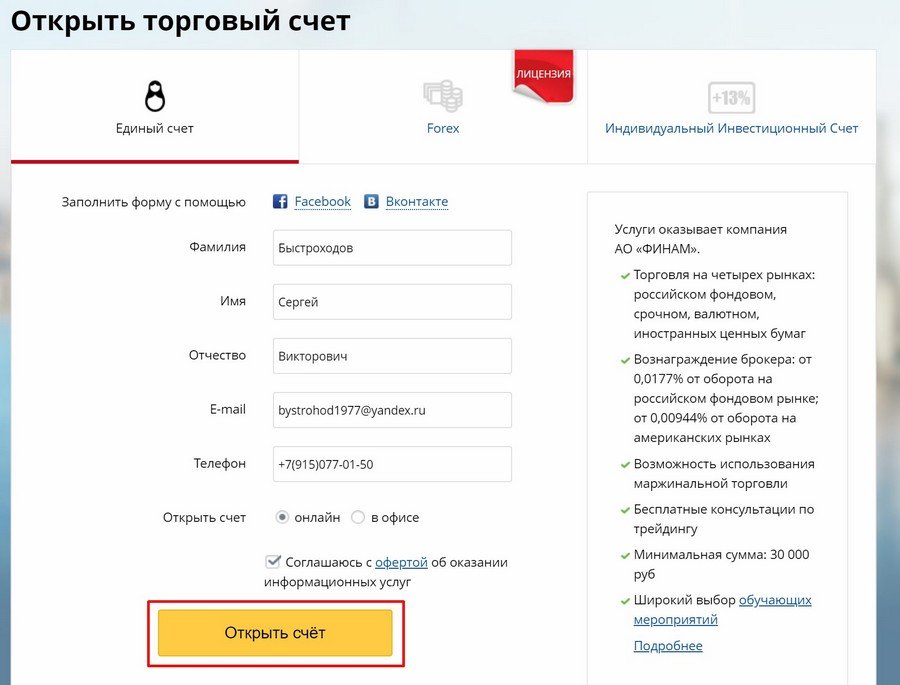

Форма регистрация выглядит так:

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

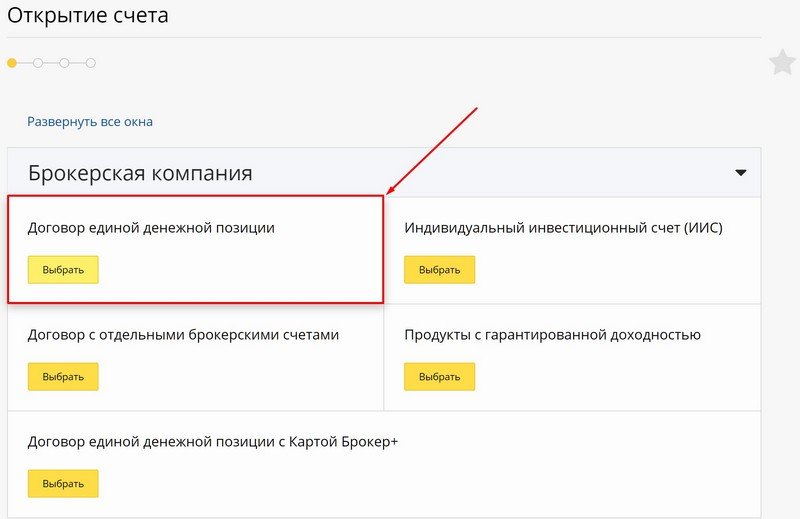

На выбор предлагается несколько типов брокерского счёта:

Можно открыть несколько ЕДП (единая денежная позиция) или ИИС (индивидуальный инвестиционный счёт). Рекомендую всем открыть ИИС, как минимум для будущего. Этот вид брокерского счёта позволяет получить на выбор один из двух налоговых вычетов:

- Вычет на взнос (Тип «А»). Возвращается 13% налога от суммы пополнения. Максимальная налоговый вычет за год ограничивается суммой 52 тыс. рублей. Для этого надо пополнить ИИС на 400 тыс. рублей (можно меньше). Пополнять и получать вычет можно каждый год.

- Освобождение от налога на прибыль по ИИС (Тип «Б») от разницы покупки и продажи ценных бумаг. Налог на дивиденды и купоны (если они облагаются налогом) придётся всё равно заплатить.

Действующий ИИС должен быть только один у человека. Единственным условием для получения вычета является 3 года существования счёта. Подробнее про ИИС читайте:

Обычных брокерских счётов можно открыть сколько угодно у каждого брокера.

3. Пополнение брокерского счёта

Пополнить брокерского счёта можно двумя способами:

- Наличными (необходимо ехать в банк брокера);

- Межбанковским переводом (удалённый перевод);

Рассмотрим немного подробнее второй вариант с межбанковским переводом на брокерский счёт.

Перевести деньги на биржу без комиссии можно через дебетовую карту Тинькофф. Пополнить карту можно без комиссии. Карта Тинькофф бесплатная в обслуживании, на остаток начисляются проценты (3,5%), кэшбэк на все покупки. В целом очень удобная карта, более подробно читайте: обзор про карту Тинькофф.

Брокер предоставит доступ к торговым терминалам, после чего вы сможете совершать торговые операции. Торговые терминалы это программа с котировками, с возможностью выставлять заявки, просматривать свой портфель.

Подробную иструкцию со скриншотам можно найти в статьях:

4. Стратегии создания капитала — с какой суммы начать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями на разных стадиях на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в рынок осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Выбрать фиксированную сумму. Например, 5-10 тыс. рублей в месяц;

Такая простая стратегия позволит накопить существенные суммы денег. Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так можно быстрее накопить крупную сумму.

Опытные инвесторы рекомендуют откладывать больше, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы в среднем всегда потреблять одну и ту же сумму с учётом инфляции.

При этом средства с биржи снимать нельзя (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет. Конечно, кому-то может повезти и он вложит сразу на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом долгое время ждут, чтобы выйти хотя бы в ноль.

5. Выбираем стратегию формирования портфеля

«Что сейчас купить на бирже, чтобы заработать?» — это излюбленный вопрос начинающих. Никто точно не сможет ответить на этот вопрос. Всегда есть риск ошибиться даже у опытных инвесторов. На эту тему есть интересная статья:

Как показывает история, фондовый рынок всегда склонен к росту на длительных промежутках времени. Это связано с постоянным обесцениванием денег и ростом бизнеса компаний. Для рядового инвестора достаточно исключить риски отдельных компаний, чтобы заработать на инвестициях.

Существует несколько базовых подходов для выбора активов. Давайте рассмотрим их.

Стратегия 1. Полностью инвестируем в акции

Акции являются наилучшим вариантом для инвестирования, потому что это действующие бизнесы, которые приносят прибыль и при этом расширяются. Посмотрите список самых богатейших людей в мире. Они заработали своё состояние не в лотерее или азартных играх. Все они являются крупнейшими акционерами с внушительными пакетами акций.

Поскольку инвестирование в акции отдельных компаний несёт риски, то инвесторам стоит диверсифицировать портфель. Другими словами: купить несколько компаний. Сколько точно? На эту тему проводились исследования. Пришли к выводу, что нет смысла иметь в своём портфеле более 7-15 акций. В случае очень сильной диверсификации, инвестор начинает покупать слабые компании, которые будут мешать росту всего портфеля. Именно поэтому лучше ограничить свои инвестиции группой сильных и надёжных компаний.

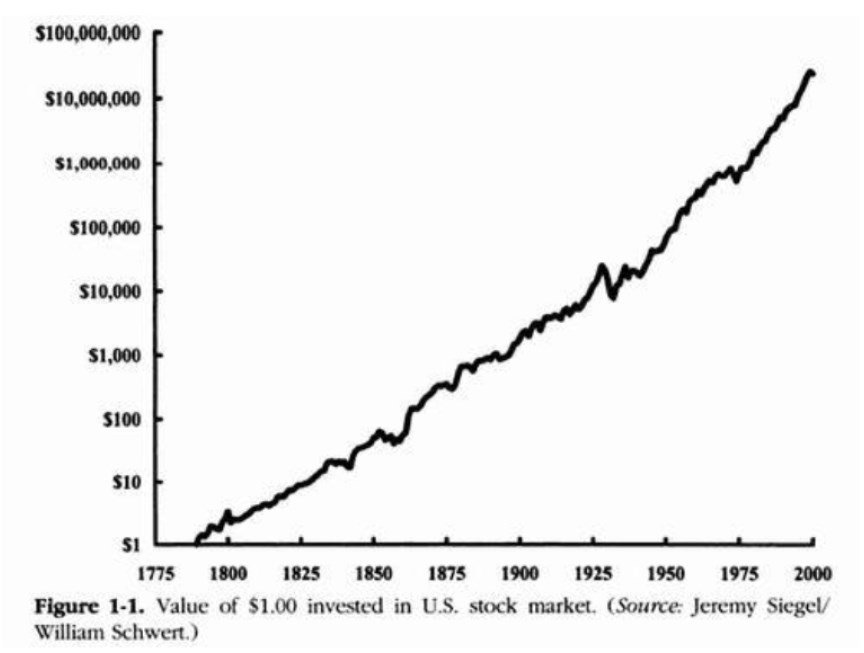

Средняя доходность акций лежит в районе 10-15% годовых. Ниже на графике представлен рост $1 инвестированного в акции за 200 лет. За этот срок $1 вырос до $10 млн.

Стоит отметить тот факт, что рассчитывать на 10-15% годовых можно только на длительном горизонте. В какой-то взятый период 1 месяц или 1 год, рынок может показать как +100%, так и -50%.

Волатильность цены на рынке акций может вызвать много переживаний у эмоциональных инвесторов. Чтобы снизить риски колебания баланса в свой портфель добавляют облигаций. Про смешанный портфель пойдёт речь в стратегии №2.

Стратегия 2. Смешанный портфель из акций и облигаций

Начинающие инвесторы чаще всего плохо готовы к высокой волатильности цены акций. Самый негативный случай может случится, если они не выдержат боли от потери и продадут акции в период сильной коррекции в 20-40%. Они просто зафиксируют убыток, который потом будет сложно отыграть. В периоды падения надо действовать наоборот: накапливать долю акций в своём портфеле.

Чтобы избежать этой ошибки, следует просто снизить волатильность колебания портфеля, сделать так, чтобы он был более стабилен. Так инвестору гораздо спокойнее и не будет желания продавать всё. Для этого просто добавляем облигаций в него.

Облигации — это долговые ценные бумаги со стабильным доходом. При инвестировании в облигации напрямую связано соотношение риска и доходности. Чем выше риск, тем выше доходность.

Самыми надёжными, но и малодоходные являются ОФЗ. На момент лета 2020 года ставки по ОФЗ находятся на историческим минимуме в 5-6% годовых. Это тревожный знак для рынка в целом. Корпоративные облигации крупнейших компаний дают чуть-чуть больше: 6-8% годовых. Есть ещё группа небольших компаний, но довольно надёжных с доходностью в 10-12% годовых. Новичкам лучше не лезть в более доходные варианты, поскольку по ним будут уже более серьёзные риски наступления дефолта по облигациям.

Какие облигации купить и в каком соотношении? 50 на 50, 70 на 30 или 30 на 70? Это также очень сложный вопрос, который каждый должен решить для себя сам.

Снижая долю портфеля в акциях, на долгосрочном промежутке инвестор снижает доходность, но зато имеет более устойчивый портфель. Есть такое правило:

Например, если вам 40 лет, то облигаций должно быть 40%, а акций 60%. Главная идея такого правила: снижать риски по мере приближения к пенсии. Если у молодых инвесторов нервы крепче и они могут подождать новый цикл роста акций, то у тех кто в возрасте этого времени уже нет.

Если вы хотите иметь супернадёжную часть портфеля с облигациями, то лучше инвестировать её полностью в краткосрочные выпуски ОФЗ. Они будут не так доходны, но зато можно быть в них полностью уверенными. Они фактически равноценны просто деньгам.

Стратегия 3. Индексное инвестирование через ETF

Поскольку начинающим инвесторам сложно отобрать недооценённые акции самостоятельно, а также на это нужно время, то можно использовать принцип индексного инвестирования.

Индексного инвестирования — это копирование фондового индекса в тех же пропорциях, что акции входят в него. Так инвестор вкладывает свой капитал в самые сильные компании на рынке.

Самостоятельно купить все акции из фондового индекса в соответствующих пропорциях весьма затратно. Ориентировочно на это потребуется более 5 млн рублей. Каждые 3 месяца фондовые индекс подвергают ребалансировке, после чего веса компаний могут немного изменяться. Перераспределение долей акций накладывает на инвестора дополнительные трудности и затраты за торговый оборот.

Поэтому для индексного инвестирования проще всего использовать ETF фонды. Это биржевые фонды, которые котируются на фондовом рынке. Их можно покупать и продавать как акции. Все ребалансировки проделывает инвестиционная компания, которая выпустила ETF.

На индекс ММВБ с реинвестированием дивидендов можно рассмотреть фонды: FXRL, SBMX. С выплатой дивидендов в конце года есть фонд RUSE. ETF на американские индексы: SBSP, FXUS, FXIT.

Главная идея индексного инвестирование: вкладывать сразу в весь индекс. Таким образом можно хорошо зарабатывать на общем росте рынка, наращивая долю индексных ETF.

Индексное инвестирование широко используется западными инвесторами. На нашем фондовом рынке первые ETF фонды появились в 2018 года. К 2020 году представлены уже более 30 разных ETF.

Помимо индексных ETF существуют ещё биржевые фонды состоящие из:

- облигаций (ОФЗ, корпоративные);

- еврооблигации;

- товары (золото);

- смешанные (из разных активов);

Инвестор может составить портфель исключительно из них. При этом его доходность обгонит большинство управляющих ПИФами.

Стратегия 4. Для тех, кто не может рисковать

Мы особо заострили внимание на стратегиях инвестирования в акции, поскольку потенциально это самый доходный вариант для хранения денег. Акции несут больше рисков, но дают большую премию в доходе. Если купить только облигации, то можно значительно снизить риски. При этом инвестор уменьшит доходность на длительном промежутке времени.

У каждого инвестора отношение к рискам и срокам инвестирования может значительно разнится. Кто-то копит себе на пенсию, кто-то на пассивный доход, кто-то на стартовый взнос на квартиру.

Если срок инвестирования менее 2-3 лет, то лучше просто купить краткосрочные облигации ОФЗ. Заработок по ним будет небольшой, зато риск потерять или недозаработать стремится к нулю.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

6. Секреты долгосрочного инвестирования

6.1. Эффект сложного процента

Главным секретом долгосрочного инвестирования является аккумулирующий эффект сложного процента. Это означает экспоненциальный рост прибыли за счёт реинвестирования процентов.

Сложные проценты в инвестировании — это начисление прибыли на накоплённую ранее прибыль. Таким образом инвестор начинает зарабатывать очень быстро. Особенно это заметно на горизонтах от 10 лет.

Мое богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет

6.2. Регулярное откладывание средств

Регулярное откладывание денег приведёт любого человека к богатству. Пусть даже инвестированные деньги будут представлять скромные суммы, но главное это делать регулярно.

Например, есть реальная история, когда инвестор откладывал с 2007 года ежемесячно по 3000 рублей в дивидендные акции. На момент 2020 года его портфель уже составляет 4,8 млн рублей. Из этих денег он вложил свои лишь 500 тыс. рублей, остальные 4,3 млн рублей это его прибыль за счёт сложного процента.

И вы тоже так можете. Начинайте инвестировать как можно раньше. Тогда плодов от активов будет больше, а воспользоваться ими можно будет ещё до наступления старости.

При этом не важно на какой стадии находится рынок: эйфория, рост, паника. Просто откладывайте равномерными порциями деньги в хорошие акции.

7. FAQ: ответы на часто задаваемые вопросы

7.1. Сколько можно заработать

Вопрос количества денег в абсолютных цифрах не имеет смысла обсуждать, поскольку для каждого человека разные суммы инвестирования. Можно лишь рассмотреть вопрос относительной доходности.

При инвестировании в разные активы можно на разные доходности:

- Акции на долгосрочном промежутке времени приносят 10-15%;

- Облигации ОФЗ 5-6%;

- Корпоративные облигации 6-7%, в более маленькие компании 10-12%;

- Смешанный портфель из акций и облигаций в пропорции 50/50 около 8-12% годовых;

- ETF на индекс 10-12% (за счёт комиссии прибыль будет немного меньше);

7.2. Какие риски у инвесторов

Риски индексного инвестирования маленькие. Только, если начнётся глобальная затяжная рецессия. За последние время инвесторы не знали таких времен. Многие связывают это с дешёвыми деньгами, которые получаются из-за околонулевые ключевых ставок ЦБ.

Ещё есть риски при инвестировании в одну компанию. Поэтому всегда лучше подстраховаться и составить инвестиционный портфель.

7.3. Почему инвестиции это выгодно

Для рядовых граждан практически нельзя найти более доходные варианты для хранения своих сбережений. Бизнес и стартапы требуют времени и вложений. При этом эти инвестиции несут существенные риски потери до 100% всех вложенных денег.

Также бизнес обычно мало ликвиден. Чтобы его продать по справедливой цене может понадобится значительное время.

7.4. Стоит ли рисковать ради пары процентов

На этот вопрос пусть каждый ответит самостоятельно. Повторимся: инвестиции это долгосрочное увеличение капитала. Если прийти на рынок на пару недель или месяцев, то результат будет зависеть от везения.

Если вы хотите вложить деньги на долго, то использовать для этого низкодоходные инструменты не совсем целесообразно, поскольку теряется большая часть потенциальной прибыли.

http://bilderlings.com/ru/blog/investirovanie-dlya-nachinayushhih/

http://4brain.ru/blog/investing-for-beginners/

http://vsdelke.ru/investicii/kak-nachat-investirovat-s-nulya.html