Как и за что получить инвестиционный налоговый вычет

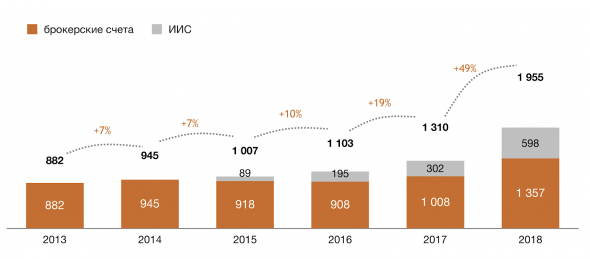

С 2014 года Россия стимулирует частных инвесторов проявлять активность на фондовом рынке. Делают это через инвестиционные льготы — вычеты для возврата собственных средств у государства. В 2015 году для этих же целей появились ИИС и дополнительные вычеты. Результаты говорят, что стимулы работают — количество брокерских счетов с учетом ИИС с 2014 года выросло в два раза:

Количество брокерских счетов на Московской Бирже. Источник: Московская Биржа

#справка ИИС можно открыть только у российского брокера. Как выбрать брокера на российском рынке

За что получают инвестиционные вычеты

Государство стимулирует нас тремя способами, делая возврат:

- с прибыли на обычном брокерском счете,

- НДФЛ для ИИС (тип А),

- с прибыли на ИИС (тип Б).

#справка Налоговую базу можно уменьшить не только с помощью налогового вычета. Если за год инвестиционной деятельности у вас получился отрицательный финансовый результат, вы можете перенести его на будущие периоды

Кто может его получить

Все желающие, обязательное условие — платить налог на доход в РФ. Остальные требования для каждого вычета свои, регулирует их налоговый кодекс и статья 219.1. Рассмотрим их подробнее ниже.

#справка Налоговый вычет можно получить только за три последних года. Если вы подаете на него в 2019 году, то деньги вернут за 2018, 2017 и 2016 года. За более ранние периоды налоговый вычет получить уже нельзя

Как выбрать налоговый вычет

Чтобы получить наибольшую выгоду, определитесь с типом налогового вычета заранее. Выберите, какой из видов инвестирования вам подходит:

- долгосрочные в ценные бумаги или ПИФы,

- низкорисковые,

- высокодоходные.

#справка Самостоятельно подать налоговую декларацию можно очно и через личный кабинет ФНС. Подробнее: Как получить налоговый вычет по ИИС

Если планируете долгосрочные инвестиции в ценные бумаги или ПИФы

Счет: обычный брокерский счету у российского брокера

Срок владения ценными бумагами: более трех лет

Сумма инвестирования: не ограничена

Размер вычета: не ограничен, зависит от дохода и срока владения ценными бумагами

Вычет подходит инвесторам, в чьем портфеле более трех лет лежат ценные бумаги и паи открытых ПИФов, управляемых российскими компаниями. Для вычета подходят только бумаги, купленные начиная с 1 января 2014 года. Вычет оформляется после продажи, обмена или погашения этих бумаг.

Как считать. Сумма вычета считается по формуле: min(3 млн руб. Х Кцб Х 13%; прибыль Х 13%), где

- 3 млн руб. — зафиксированная в налоговом кодексе сумма, одинакова для всех;

- 13% — налог на доходы, который вы должны заплатить со своей инвестиционной прибыли;

- Кцб = (количество полных лет владения ценными бумагами, умноженное на доход от реализации этих бумаг) и деленное на доход от реализации этих бумаг.

Представим, что вы получили доход 5 млн руб. от реализации облигаций, которыми владели 3 года и 6 млн руб. от продажи акций, которыми владели 4 года. Ваша инвестиционная прибыль составляет 11 млн руб. Тогда

- Кцб = (5 млн руб. Х 3 + 6 млн руб. Х 4) / (5 млн руб. + 6 млн руб.) = 3,5

- налоговый вычет = min(3 млн руб. Х 3,5 Х 13%; 11 млн руб. Х 13%) = 1,38 млн руб.

#справка Кцб — комиссия по ценным бумагам

Документы для налоговой. Российский брокер сам учтет налоговый вычет по всем инструментам, которые подходят под описанные выше условия. Для этого напишите ему заявление на получение налогового вычета.

Если решите подавать на налоговый вычет самостоятельно, то в ФНС нужно принести:

- заполненную декларацию по форме 3-НДФЛ,

- справку по месту работы по форме 2-НДФЛ,

- подтверждение права на налоговый вычет (например, отчет брокера, в котором будет подтвержден срок владения ценными бумагами и расчет налогового вычета).

Если планируете инвестиции с низким риском

Счет: ИИС

Тип вычета: со взноса на ИИС (тип А)

Необходимый срок действия счета: более трех лет

Сумма инвестирования: до 1 млн рублей в год

Размер вычета: до 52 тыс. рублей, зависит от внесенной на счет суммы

Максимальная сумма пополнения ИИС — 1 млн руб. в год, а максимальная сумма, с которой можно можно получить вычет для типа А — 400 тыс. руб. в год. Сумму сверх 1 млн руб. брокер переведет на обычный брокерский счет. Такой тип вычета подходит начинающим или консервативным инвесторам.

Этот вычет можно получить уже в следующем году после зачисления средств на счет. Другие типы налогового вычета придется ждать 3 года.

Однако ограничение на закрытие счета сохраняется — его нельзя закрывать в течение трех лет после открытия. Иначе все полученные вычеты придется вернуть обратно государству.

#справка По закону нельзя иметь больше одного ИИС. В случае заключения нового договора на ведение ИИС, предыдущий должен быть прекращен в течение месяца

Как считать. Размер выплат ограничен суммой в 52 тыс. руб. и считается как сумма внесенных средств за год, умноженная на 13%.

Максимальная сумма, от которой может рассчитываться налоговый вычет, — 400 тыс. руб. Если внесете на счет 500 тыс. руб., то государство вернет только 52 тыс. руб.

Документы для налоговой. В данном случае подавать налоговую декларацию нужно самостоятельно. Для этого нужно передать в налоговую следующие документы:

- заполненная декларация по форме 3-НДФЛ,

- справка с работы по форме 2-НДФЛ,

- подтверждение права на получение налогового вычета (например, договор на ведение ИИС, договор о брокерском обслуживании),

- подтверждение факта зачисления средств на ИИС (платежное поручение, приходно-кассовый ордер, поручение на зачисление денежных средств с отчетом брокера).

#важно В конце мая 2019 года правительство подняло вопрос об отмене данного типа налогового вычета. Следите за новостями, решение будет принято к концу года. Подробнее: Минфин предлагает отменить налоговые льготы с покупки ценных бумаг

Если планируете инвестиции с высокой доходностью

Счет: ИИС

Тип вычета: с дохода на ИИС (тип Б)

Необходимый срок действия счета: более трех лет

Сумма инвестирования: до 1 млн рублей в год

Размер вычета: не ограничен, зависит от дохода

Тип вычета Б подходит опытным инвесторам, спекулянтам и тем, кто планирует зарабатывать на инвестициях более 52 тыс. рублей в год. Для возврата вычета придется ждать три года, после этого можно получить вычет и закрыть счет.

#справка Если не уверены, что ваша доходность будет выше 52 тыс. руб., посмотрите в сторону вычета типа А на ИИС. Там эта сумма вернется гарантировано при пополнении счета на 400 тыс. руб.

Для этого вычета не обязательно иметь официальный доход, поэтому можете открыть его на своих детей (старше 14 лет).

Как считать. Размер налогового вычета равен подоходному налогу, который вы должны заплатить государству, и считается как 13% от полученной инвестиционной прибыли. Другими словами, государство в данном случае не взимает подоходный налог с инвестора.

Документы для налоговой. Обычно брокер самостоятельно учитывает налоговый вычет: не удерживает налог с прибыли при закрытии ИИС. Для этого передайте ему справку из налоговой, что вы ранее не получали другой тип налогового вычета — с суммы, внесенной на ИИС (тип А), и что у вас нет других договоров на ведение ИИС.

Если решили самостоятельно подать документы в налоговую, то вам понадобятся:

- заполненная декларация по форме 3-НДФЛ,

- подтверждение факта совершения операций на ИИС (например, отчет брокера).

Запомнить

Инвестиционный налоговый вычет — возможность вернуть часть своих денег у государства. Чтобы его получить, рекомендуем придерживаться следующего плана:

- определитесь со стилем инвестирования: вы собираетесь делать рискованные и высокодоходные операции или будете придерживаться консервативных стратегий,

- выберите наиболее подходящий для вас тип налогового вычета,

- убедитесь, что вы соблюдаете все условия для его получения,

- обсудите с вашим брокером особенности уплаты им налогов и возможности получения через него налогового вычета.

Опубликовано от 25.06.2019

Инвестиционные налоговые вычеты по НДФЛ: справочник

Поскольку государство стремится стимулировать инвестиционную активность граждан, ст. 219.1 НК РФ предусмотрен налоговый вычет по инвестированию. Он предоставляется только в определенных случаях: если получен доход от продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, внесены денежные средства на индивидуальный инвестиционный счет или получен доход от операций на индивидуальном инвестиционном счете.

Вычет по доходу от продажи ценных бумаг

Ценной бумагой является документ, подтверждающий имущественные права ее владельца. При получении дохода от продажи ценных бумаг налогоплательщик обязан рассчитать и заплатить налог на доходы физических лиц. Возможность получения вычета позволяет человеку заплатить минимально возможный налог (или не платить в связи с превышением вычета размера полученного дохода), а также продолжать в дальнейшем Ценные бумаги должны обращаться на организованном рынке ценных бумаг и приобретены после 1 января 2014 г.

Ценные бумаги должны находиться в собственности налогоплательщика более трех лет на момент их продажи. Срок владения определяется по методу ФИФО, то есть при расчете налоговых обязательств по умолчанию считается, что сначала инвестировать в ценные бумаги и не ощущать тяжелого налогового бремени.

Вычет по инвестированию в ценные бумаги носит ряд условий, которые необходимо выполнить для его получения:

1. человеком продаются ценные бумаги, купленные первыми по сроку. Иными словами, если с момента покупки первых по сроку ценных бумаг прошло более трех лет, то человек имеет право на этот вычет. Важно, чтобы количество проданных ценных бумаг не превышало число бумаг, срок владения по которым свыше 3 лет.

2. Максимальный размер вычета рассчитывается как произведение 3 млн руб. и коэффициента Кцб. Этот коэффициент определяется в зависимости от того, какой период владения проданными ценными бумагами, — одинаковый или ценные бумаги покупались в разные даты. Если срок владения одинаковый, то коэффициент равен числу полных лет владения реализованными бумагами. Если срок владения различный, то пп. 2 п. 2 ст. 219.1 НК РФ предусмотрен сложный порядок расчета (формула). При расчете этого коэффициента учитываются доход от продажи ценных бумаг, срок владения проданными бумагами.

3. Вычет не предоставляется по тем ценным бумагам, которые учитываются на индивидуальном инвестиционном счете.

Вычет по положительному финансовому результату от продажи ценных бумаг можно получить как у налогового агента, так и самостоятельно, представив в налоговый орган декларацию по форме 3-НДФЛ. Для получения вычета у налогового агента (брокера/управляющего) необходимо написать заявление на предоставление вычета. Он рассчитает сумму положенного вычета, учитывая сроки владения ценными бумагами, и выплатит доход с удержанным налогом на доходы физических лиц или вовсе не будет облагать налогом финансовый результат от продажи ценных бумаг.

При получении вычета путем подачи налоговой декларации 3-НДФЛ налогоплательщик обязан документально подтвердить дату приобретения ценных бумаг, необходимый срок владения, а также тот факт, что ценные бумаги не учитывались на ИИС.

В случае, когда вычет предоставляется несколькими налоговыми агентами и превышает установленный лимит, налогоплательщик обязан сдать декларацию о доходах в инспекцию и доплатить неудержанный НДФЛ в бюджет.

Принят закон, который разрешает взимать налог на доход физических лиц (НДФЛ) с процентов по банковским вкладам. Но облагаться подоходным налогом в 13% будут только проценты по вкладам, которые превышают 1 млн руб. Под действие налогов на процентный доход не попадут зарплатные счета.

Эта мера заработает с 2021 г. Таким образом, граждане с большими банковскими вкладами будут обязаны оплатить налог только в 2022 г. (до 1 декабря 2022 года).

Подобные условия налогообложения будут касаться и инвестиций в долговые ценные бумаги, если общий объем таких активов не менее 1 млн руб.

Вычет по индивидуальному инвестиционному счету

НК РФ предусматривает предоставление налогового вычета по инвестиционному счету в двух случаях, причем, человек не может воспользоваться каждым из них, а должен выбрать один из предложенных вариантов:

Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

В случае заключения договора на открытие индивидуального инвестиционного счета, человек вносит на свой счет денежные средства для того, чтобы осуществить финансовые операции и получить доход. Именно такие суммы взносов позволят получить налоговый вычет.

Как и любая льгота, данный налоговый вычет представляется при выполнении определенных условий:

1. Ограничение по сумме взноса — не более 400 000 руб. в год. То есть первое, что важно здесь отметить, что такой вычет можно получать каждый год. Второе -раз сумма вычета составляет максимум 400 000 руб., то реальными деньгами вернут 52 000 руб. (13% от размера взноса) за каждый год, в котором вносились деньги на ИИС.

2. Важно быть налоговым резидентом, то есть проживать на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, важно находиться определенное время на территории нашей страны.

3. Договор на ИИС должен быть один, заключенный после 01.01.2014 сроком на 3 года и более. Когда открывается ИИС человек при оформлении документов гарантирует, что другого ИИС у него нет, а если есть, то он обязуется закрыть его в течение месяца с момента открытия нового счета. По договору, заключенному на срок менее 3 лет вычет не положен. Если же договор был открыт на 3 года, но счет был закрыт досрочно, то ранее полученные деньги по вычету придется вернуть государству с уплатой штрафов и пеней.

Получение данного вычета возможно только на основании налоговой декларации 3-НДФЛ, которая представляется в налоговый орган вместе с необходимыми документами. Сдать ее нужно в налоговый орган по месту прописки. В качестве необходимых документов выступают:

- справка о доходах по форме 2-НДФЛ;

- договор на открытие ИИС;

- платежные документы, подтверждающие внесение денежных средств на счет.

Вычет при получении положительного финансового результата по ИИС

В случае выбора этого вычета он будет предоставляться на положительный результат работы счета. Такой доход в соответствии с законодательством должен облагаться налогом. В случае, если налогоплательщик не пользовался первым вариантом вычета по инвестиционному счету, а также выполняет необходимые требования, то с такого дохода не будет удерживаться НДФЛ. Требования в этом случае такие же, как и в первом варианте.

Важно, что при получении вычета по положительному результату по ИИС нет ограничения по сумме, на которую предоставляется вычет. Другая особенность — поскольку вычет предоставляется на итог работы ИИС, то и заявить его можно только в момент окончания договора. В первом случае можно возвращать деньги каждый год по одному договору.

В случае, когда будет открыт следующий инвестиционный счет, то к нему уже опять можно заявить любой из вычетов: либо по взносам на счет, либо по результату ИИС.

Данный вычет можно получить двумя способами. Первый вариант — подача налоговой декларации 3-НДФЛ. Второй вариант — получение вычета через налогового агента.

В случае получения вычета по декларации все точно также, как и в первом варианте: подготавливается декларация, прикладываются документы, сдаются в инспекцию по месту прописки.

Если получать вычет у налогового агента, то нужно обратиться к брокеру или организации, с которым заключен договор ИИС. При выплате дохода (результат от деятельности ИИС) он должен по закону удержать налог, то есть выплатить владельцу счета не полную сумму дохода, а за вычетом налога, который он перечислит в бюджет. Если же владелец счета предоставляет брокеру необходимый документ, то налог агент удерживать не будет и выплатит полную сумму дохода по ИИС.

Как это работает?

Все равно придется обратиться в инспекцию, но не с декларацией, а с заявлением на выдачу справки о том, что у налогоплательщика нет других инвестиционных счетов, кроме одного, и что по этому счету не предоставлялся вычет по денежным средствам, внесенным на него. Данное заявление составляется в свободной форме, прилагаются все те же документы, что и при подаче декларации. По итогам рассмотрения заявления в течение месяца налоговый орган может отказать в вычете или выдать справку, которая будет подтверждать право на вычет. Именно эту справку необходимо предоставить брокеру или управляющему, чтобы он при выплате дохода не удержал НДФЛ, а выплатил всю сумму положительного финансового результата по счету.

Нужно отметить, что сложно спрогнозировать, какой из вариантов вычета по ИИС будет наиболее выгодным. По взносам сумма возврата понятна сразу, получать его можно каждый год. А по финансовому результату размер вычета не понятен: во-первых, его может не быть совсем, если не будет положительного результата по ИИС, во-вторых, возврат по финансовому результату может быть меньше, чем возврат по взносам.

На этот случай есть безопасный вариант получения вычета: налогоплательщик дожидается закрытия счета, уже понимает сумму возврата по взносам и сумму возврата по результату, оценивает, какой вычет больше, и принимает решение о том, какой из вариантов выбрать.

В таком случае, в течение действия срока договора — 3 года, человек не оформляет никаких вычетов. Потом закрывает счет, брокер/управляющий удерживает налог, налогоплательщик оценивает суммы. И затем по итогам года закрытия счета можно подать налоговую декларацию 3-НДФЛ на наиболее выгодный вариант вычета по ИИС.

http://smart-lab.ru/blog/546812.php

http://www.klerk.ru/buh/articles/500283/