Как проводится анализ рентабельности предприятия

При анализе финансово-хозяйственной деятельности предприятия одной из его важнейших характеристик является рентабельность. Рентабельностью в широком смысле называется отношение прибыли к какому-либо показателю, с которым связано получение данной прибыли.

Несмотря на то, что бухгалтерская прибыль компании – величина во многом виртуальная и не отражающая реальное финансовое положение организации, показатели рентабельности представляют интерес с точки зрения их сравнения в динамике, а также между различными предприятиями одной отрасли, региона и т.д.

При изучении финансовой литературы необходимо помнить, что в русскоязычных источниках существуют многочисленные противоречия между наименованиями различных показателей рентабельности. По этой причине рекомендуется использовать в первую очередь англоязычные термины и источники.

Некоторые из нижеперечисленных коэффициентов рассчитываются с помощью показателей отчета о финансовом положении, также известного, как бухгалтерский баланс. Показатели балансового происхождения (к примеру, величину капитала или активов) для более точного расчета показателей рентабельности рекомендуется исчислять на среднегодовой основе, а не на конкретную дату.

Существует три основные группы показателей рентабельности:

- Рентабельность капитала

- Рентабельность активов

- Рентабельность продаж

Рентабельность капитала

Рентабельность капитала представляет особый интерес для инвесторов компании, то есть для ее акционеров и кредиторов. Существует три основных коэффициента рентабельности капитала:

1) рентабельность привлеченного капитала (ROCE – return on capital employed)

ROCE = EBIT / (LTL + Equity) * 100%, где

EBIT – прибыль до уплаты процентов и налогов (операционная прибыль), то есть до распределения между кредиторами, государством и акционерами;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Для корректного расчета рентабельности привлеченного капитала в числитель коэффициента заносится прибыль, предполагаемая к распределению между всеми инвесторами, а в знаменатель – капитал, предоставляемый организации всеми инвесторами.

2) рентабельность инвестированного капитала (ROIC – return on invested capital)

ROIC = NOPAT / (LTL + Equity) * 100%, где

NOPAT (net operating profit after tax) – операционная прибыль компании за вычетом налогов к уплате;

LTL (long-term liabilities) – долгосрочные обязательства компании;

Equity – собственный капитал компании.

Основное отличие данного показателя от ROCE заключается в том, что в рамках расчета ROIC мы исключаем налоговый фактор и рассчитываем среднюю рентабельность инвестированного капитала после уплаты налогов. Данный коэффициент имеет особенное значение для высоконалоговых юрисдикций.

3) рентабельность собственного капитала (ROE – return on equity)

ROE = Net profit / Equity * 100%, где

Net profit – чистая прибыль компании;

Equity – собственный капитал компании.

Данный коэффициент показывает бухгалтерскую доходность бизнеса для его акционеров и показывает величину прибыли, которую акционеры могут в теории потратить на реинвестирование либо вывод в виде дивидендов. На практике данный показатель не является приоритетным для собственников, так как дивиденды выплачиваются не из прибыли, а из денежных средств на счетах предприятия, а стоимость бизнеса рассчитывается на основе свободного денежного потока, для которого чистая прибыль является лишь одним из компонентов.

Рентабельность активов

В отличие от рентабельности капитала, рентабельность активов интересна в первую очередь не инвесторам, а менеджменту компании, поскольку она отражает способность активов организации генерировать прибыль. Кроме того, будучи умноженной на финансовый левередж, она является множителем формулы Дюпона, которая представляет собой факторный анализ рентабельности собственного капитала.

Рентабельность активов (ROA – return on assets) рассчитывается следующим образом:

Net profit – чистая прибыль компании;

Assets – совокупность активов компании (валюта баланса).

Рентабельность продаж

Рентабельность продаж оценивается тремя показателями данной категории, каждый из которых отражает долю выручки, оставшейся в виде прибыли после вычета из выручки определенных категорий затрат:

1) валовая рентабельность продаж (GPM – gross profit margin)

GPM = Gross profit / Sales * 100%, где

Gross profit – валовая прибыль компании;

Sales – выручка компании.

Валовая рентабельность продаж наглядно демонстрирует, какая доля выручки остается в распоряжении компании после вычета себестоимости, то есть прямых расходов на ее операционную деятельность. Данный коэффициент представляет особый интерес при оценке в динамике, так как по его темпам роста (или снижения) можно понять, насколько эффективно организация управляет своими производственными расходами.

2) операционная рентабельность продаж (OPM – operating profit margin, также известная как ROS – return on sales)

OPM = ROS = Operating profit / Sales * 100%, где

Operating profit – операционная прибыль компании,

Sales – выручка компании.

Операционная рентабельность продаж, особенно в сравнении данного показателя с валовой рентабельностью, наглядно отражает эффективность затрат на сбыт товаров/услуг, а также на административно-управленческий персонал и его обеспечение (офис, представительские расходы и т.д.).

3) чистая рентабельность продаж (NPM – net profit margin)

NPM = Net profit / Sales * 100%, где

Net profit – чистая прибыль компании,

Sales – выручка компании.

Рентабельность продаж по чистой прибыли с аналитической точки зрения не так информативна, как первые два показателя рентабельности продаж. В то же время, исследование данного показателя в динамике позволяет выявить наличие определенных факторов (в первую очередь, неоперационного характера), которые позитивно или негативно влияют на чистую прибыль предприятия.

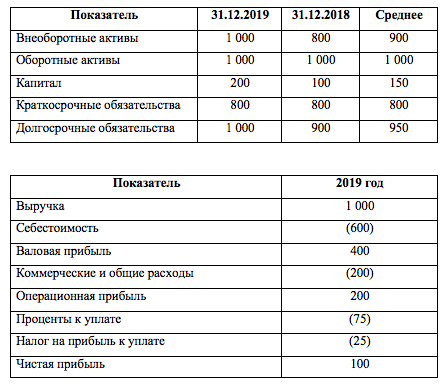

Рассмотрим расчет коэффициентов рентабельности предприятия на базе следующих форм отчетности:

ROCE = 200 / (150 + 950) * 100% = 18,2%

ROIC = (200 – 25) / (150 + 950) * 100% = 15,9%

ROE = 100 / 150 * 100% = 66,7%

ROA = 100 / (900 + 1000) * 100% = 5,3%

GPM = 400 / 1000 * 100% = 40%

OPM = ROS = 200 / 1000 * 100% = 20%

NPM = 100 / 1000 * 100% = 10%

В целом, можно утверждать, что показатели рентабельности являются наглядным инструментом оценки финансовых результатов деятельности организаций. Вместе с тем, сами по себе данные коэффициенты мало что могут сообщить о компании, поэтому для их полноценного использования в целях финансового анализа необходимо оценивать их в динамике, а также в сравнении с другими предприятиями аналогичного характера.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

Подписывайтесь на полезную рассылку от SF Education в Вконтакте и в Telegram!

http://blog.sf.education/finance-analiz-rentabelnosti-predpriyatiya/