Налогообложение инвестиций, как рассчитывается и почему от него не уйдешь?

Когда речь идет о пассивном доходе, то вместе с грядущей прибылью стоит учитывать и налог на инвестиции, который в России вполне официальный для физических лиц, и в 2020 не стал исключением в списке тех, которые нам необходимо платить.

Если инвестиция удачна и принесла доход, то с нее надо заплатить издержки. В своем сегодняшнем информационном гайде расскажу о том, на сколько уменьшиться прибыль, пока она дойдет к вам в кошелек или будет зачислена на счет. И это без учета банковских издержек, комиссий и других оплат, но не государству.

Оглавление:

Налоги на доход от инвестиций — что это такое?

Налог на доход от инвестиций — этот тот финансовый показатель, на который у вас уменьшится чистая прибыль, полученная с помощью определенных инструментов — продажа акций, банковский депозит, сдача недвижимости в аренду. Доход от большинства инвестиций облагается НДФЛ, но и это далеко не последний в списке тех, которые нужно оплатить. Довольно часто говорят, что у нас высокий налог.

Но, если посмотреть на примеры других стран, то можно даже порадоваться за россиян. Например, налог на инвестиции в Китае составляет от 3 до 40% в зависимости от величины прибыли. А вот кооперативный налог обойдется предприятиям в 25%. Есть налог на инвестиции в США, который идентичный с подоходным, и варьируется от 10 до 39,9% в зависимости от полученной суммы. Плюс, стоит включить в итоговую сумму выплат налог определенных штатов. Предлагаю обратить внимание на ставки и в других странах.

Размер НДФЛ в разных странах

| Страна | Ставка |

|---|---|

| Белоруссия | 15% |

| Украина | 18% |

| Литва | 15% |

| Казахстан | 10% |

| Саудовская Аравия | 2.5% |

| Монако | — |

| Швеция | До 61,85%(если ниже 2,2 тыс. крон в год, налог не платится) |

| Япония | 55.95% |

Сегодня расскажу о том, что такое экономический налог, или как его часто называют подоходным налогом физических или юридических лиц. В случае инвестирования он начисляется на разницу средств на счету за определенный период. Например, на 1 января у вас было 500 тыс. рублей, которые вы положили в банк и получили 525 тысяч «грязного» дохода за год. НДФЛ начисляется на «чистые» 25 тысяч.

Налоги и ставки для частных инвесторов в России

На текущий момент в нашей стране разграничиваются налоги для частных и квалифицированных инвесторов, общая сумма капитала которых свыше 6 млн. рублей. По сути, прибыль, полученная с разных источников, облагается НДФЛ — 13%, к слову, как и с официальной зарплаты. Для нерезидентов ставка выше и составляет от 15 до 30% в зависимости от способа получения прибыли. Буквально пару недель назад Владимир Путин заявил, что россияне будут платить по-новому налог с депозитов и вложений в ценные бумаги. С его слов налог на инвестиции свыше 1 млн будет составлять 13%. В итоговую стоимость будут включены все инструменты получения прибыли.

Ближе к тому с каких инструментов взимается плата и особенности ее начисления.

С банковских вкладов

Оплатить налог стоит только в том случае, когда размер прибыли в рублях превышает ключевую ставку от ЦБ на 5%. И самое время узнать не только, что такое ключевая ставка, но и ее актуальный размер — 6%. По сути, если банк предлагает вклад свыше 11%, тогда налог платится, но таких щедрых предложений сейчас не встретишь.

Недвижимость (сдача и продажа)

Прибыль, полученная с помощью сдачи аренды, пока дойдет к вам лично в руки уменьшиться на 13% или на 30%, если вы нерезидент. Ровно столько нужно оплатить, если продаете недвижимость. Но есть исключение: налог не взимается в таких случаях:

- Если владели квартирой 5 лет, а право оформлено после 1 января 2016 года.

- Были собственником недвижимости 3 года до 1 января 2016 года.

Ценные бумаги

Актуальный налог на инвестиции для россиян в ценные бумаги составляет 13%. Но здесь есть определенные нюансы. Оплатить ставку нужно в том случае, если получили дивиденды по корпоративным облигациям. Но если у вас прибыль от облигаций федерального займа или прибыль, полученная в рамках муниципальных облигаций, специального режима налогообложения, тогда издержки не взимаются.

Доверительное управление

Эта деятельность регламентируется ГК РФ, в частности, Главой 53 и статьей 276 Налогового Кодекса. Законодательные документы объясняют, что переданное в управление имущество не является прибылью, а, следовательно, управляющий не платит с него налог. Доверительный управляющий выступает в роли налогового агента, и может на себя взять функцию оформления автоматической выплаты для клиента. Время посмотреть, какие продукты для вложений предлагает инвестиционное ателье, брокеры и другие компании.

От инвестиций в золото

Предусмотрено 2 типа налога — НДС (20%) или НДФЛ (13%). Первый платится, если приобретаете коллекционные монеты, которые не являются средством платежа или слитки, и в их цену уже включены 20%. Есть нюанс — если оставить в банковской ячейке, издержки платить не надо, только аренду депозитария. Второй — если покупаете или продаете металл через брокера. Драгоценные металлы являются одними из самых стабильных инструментов для вложений на рынке, а о том, что такое волатильность можно узнать из материала на www.gq-blog.com.

На доход от продажи акций

Обратите внимание, что точная и своевременная оплата налогов входит в большинство пакетов от успешных брокеров, и клиент не должен сам их вносить в кассу государства. Сумма автоматически списывается со счета по окончанию определенного периода. Если вы работаете на биржах через иностранного брокера, тогда необходимо самому оплатить 13% от полученной прибыли. Обратите внимание на риск: сумма пересчитывается в рубли, и важно не прогадать на курсе, когда покупка сделана в долларах, евро!

С дивидендов

Прибыль по ценным бумагам организации составляет 13%, по ОФЗ — платить ничего не нужно. По сути, это один из наиболее «затратных» инструментов для вкладчиков и довольно выгодный для государства. Доход от акций компаний с регистрацией в США, которые купленные на Санкт-Петербургской бирже, приносят прибыль владельцам, облагаются 10% с дивидендов, и поступают на счет страны эмитента. 3% клиент платит самостоятельно в казну РФ.

Как уменьшить сумму налога

Для этого можно открыть ИИС у брокера, и получить налоговый вычет до 52 тысяч рублей, если деньги на счету находятся 3 года и сумма вклада не превышает 400 тыс. Как бы не сложилось во вложениях, 13% от вклада вы получите всегда. Поскольку с 1 января 2021 года вступает в силу новый аспект налогообложения в размере 13% для вкладов на сумму выше 1 млн., то можно «разделить» вклад среди родственников. Обратите внимание: Министерство финансов посчитает суммарный вклад в разных банках, но от разных лиц пока что не научилось. Также можно использовать и «серые», но доходные схемы, например, онлайн-вложения, криптовалюту.

Налоговые льготы и вычеты

Вычет — это сумма, на которую уменьшается налоговая база. Иногда льготы и вычеты предусматривает не только уменьшение процентной ставки, но и возврат части средств, например, за оплату обучения или покупку квартиры. Говоря об основных видах, выделю такие:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе на следующий период убытков по операциям с ценными бумагами.

За что платит инвестор

Официально инвестор платит за то, что проводит свои операции в законодательном поле. И тут возникает серия вполне логичных вопросов:

- Если государство не дало мне возможности заработать деньги для вложений, почему я должна платить налог?

- НДФЛ не влияет на суммарный стаж и размер пенсии, зачем же его отдавать в казну?

По сути, это практика актуальна для всех стран — получить доход с части прибыли физического лица, не участвуя в том, что человек этот доход получает. Каждый налог — это способ пополнить бюджет.

Подводя итог, замечу: налог на инвестиции в случае доверительного управления «берет на себя» посредник, например, сотрудничая с Тинькофф, издержки будут автоматически списаны с брокерского счета, открытого в этой финансовой корпорации. Фактически, на счет заходит уже чистая прибыль. Доход считается полученным, если он зачислен на ваш счет: брокерский, банковский. Разумеется, что не платить налог вовсе — не вариант, и может завершиться эта история большим штрафом. Остается пожелать каждому наперед просчитать эффективность инструмента, узнав, какой налог на прибыль придется заплатить, и получить весомую прибыль.

В обход казны: как инвестору сэкономить на налогах

Каждый инвестиционный инструмент имеет свой особенный режим налогообложения, который может значительно влиять на итоговую доходность. Ослабление налогового бремени стало одним из способов привлечь внимание частных инвесторов к рынку со стороны властей, рассказывает начальник управления продаж и маркетинга УК «Райффайзен Капитал» Константин Кирпичев. «Государство старается стимулировать розничных инвесторов использовать различные инструменты для приумножения средств, в том числе за счет налоговых льгот», — говорит он.

С этой целью за последние несколько лет в Налоговый кодекс были введены правки, касающиеся налоговых инвестиционных вычетов. В частности, в ст. 219.1 НК были внесены положения о том, что инвестор имеет право на инвестиционный налоговый вычет при продаже ценных бумаг, купленных после 1 января 2014 года и находившихся в собственности инвестора более трех лет. Новые льготы коснулись и купонных доходов по корпоративным облигациям: выпущенные с 1 января 2017 года бумаги теперь освобождаются от уплаты НДФЛ.

РБК разбирался, какие налоги на текущий момент должен платить частный инвестор, обращаясь к основным финансовым инструментам, и какими налоговыми льготами и вычетами он может воспользоваться, чтобы повысить доходность своих вложений.

Акции и облигации

Налогообложение частных инвесторов на рынках акций и облигаций мало чем отличается от налогообложения физических лиц в целом — они обязаны платить 13% НДФЛ с прибыли от операций на фондовом рынке, рассказывает руководитель управления по работе с физическими лицами ГК «Финам» Дмитрий Леснов. Это касается как акций (при росте их стоимости за период инвестирования) и выплачиваемых по ним дивидендов, так и облигаций.

В случае с доходом по дивидендам и купонным доходам инвестор сразу получает на руки сумму за вычетом налога, рассказывает Игорь Соболев, руководитель направления индивидуальных инвестиционных счетов «БКС Брокер». То есть налог выплачивает сама компания — эмитент ценных бумаг.

Налоговое обязательство по доходам от операций на фондовом рынке наступает при переводе купленных ранее бумаг в денежную форму или по окончании календарного года. «Доход, полученный от продажи ценной бумаги, поступает на счет брокера. Если в течение года инвестор выводит средства, то брокер в качестве налогового агента удерживает с инвестора налог по выводимым средствам. Если инвестор деньги до конца года не выводит, то в первый рабочий день следующего года с этой суммы будет автоматически удержан налог за предыдущий налоговый период. Делать это будет тоже брокер», — объясняет Леснов.

В случае, если на денежном счете у брокера на конец календарного года не хватает средств на уплату НДФЛ, например если на выручку снова были куплены бумаги, брокер не сможет заплатить налоги за своего клиента, и тогда тому нужно либо внести недостающую сумму на брокерский счет в течение января и налог уплатит брокер, либо самостоятельно разрешать все вопросы с налоговыми органами. В последнем случае брокер должен будет выдать клиенту справку о том, какая сумма налога была рассчитана и удержана, и клиент будет знать, сколько ему нужно заплатить в налоговой.

Для владельцев ценных бумаг российское законодательство предусматривает ряд налоговых льгот. Правила предоставления инвестиционных налоговых вычетов для владельцев ценных бумаг, обращающихся на их организованном рынке, устанавливаются ст. 219.1 НК РФ. Так, на рынке акций российских эмитентов освобождаются от уплаты налога доходы, включая дивидендные выплаты, в случае если с момента покупки до момента продажи ценной бумаги прошло более трех лет, рассказывает Дмитрий Леснов. Согласно закону налог не будет взыскиваться с дохода 9 млн руб. за три года. Если доход инвестора выше, то НДФЛ все-таки придется заплатить, но под налогообложение попадет лишь сумма дохода, превышающая 9 млн руб.

На рынке рублевых облигаций не нужно платить НДФЛ с доходов, полученных за счет купонных выплат по государственным (федеральным, субфедеральным и муниципальным) облигациям. Однако следует помнить, что в данном случае налогом будет облагаться разница между ценой покупки и продажи, если она в «положительной зоне», уточняет начальник отдела брокерских операций Росевробанка Евгений Волков.

Кроме того, с 1 января 2017 года от начисления НДФЛ освобожден и купонный доход по корпоративным облигациям российских эмитентов, выпущенным в 2017–2020 годах. «Это правило действует, если ставка купона на момент его выплаты не превышает ключевую ставку Банка России более чем на 5 процентных пунктов, — поясняет партнер и управляющий директор блока по работе с частными клиентами компании «Атон» Андрей Ревенко. — Если превышение есть, то в таком случае купонный доход облагается НДФЛ, а налог определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ключевой ставки Центрального банка, увеличенной на 5%». То есть при ключевой ставке 8,5% годовых облагаться налогом будет купонный доход, ставка по которому выше 13,5%.

Банковский вклад

Согласно ст. 214.2 НК РФ, доход с банковских вкладов физических лиц облагается налогом в двух случаях. Во-первых, он взыскивается с дохода по валютным вкладам, если процентная ставка по ним превышает 9% годовых. Во-вторых, выплата в казну начисляется на доходы по рублевому вкладу, процентная ставка по которому превышает ставку рефинансирования ЦБ на 5 процентных пунктов.

«То есть если физическое лицо кладет средства на депозит и ставка по нему ниже показателя «ставка ЦБ + 5 п.п.» (на текущий момент 13,5%), то доход не облагается налогом, если же выше, то гражданину придется заплатить 13% с процентов, превышающих обозначенный порог», — поясняет старший аналитик ИК «Фридом Финанс» Богдан Зварич. В этом случае налогообложение по вкладу происходит, когда клиенту выплачиваются проценты: банк самостоятельно вносит этот налог, и в руки вкладчика попадает доход уже с вычетом НДФЛ.

Для расчета учитывается размер ключевой ставки на момент заключения или продления договора. Правда, в законе есть оговорка: если за период начисления процентов по вкладу этот процент повышался, а с момента, когда ставка по депозиту превысила ключевую ставку на 5 процентных пунктов, прошло более трех лет, то доход по депозиту будет облагаться налогом.

Согласно базе данных портала Banki.ru, сейчас российские кредитные организации не предлагают вкладов, проценты по которым могли бы подвергаться налогообложению: максимальные ставки по вкладам в рублях составляют 10,5% годовых, в валюте — 3%.

Индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, по которому предоставляются налоговые льготы при уплате НДФЛ. Этот инструмент, доступный россиянам с начала 2015 года, дает инвестору право ежегодно размещать на нем сумму, не превышающую 1 млн руб., и приобретать на него финансовые инструменты с некоторыми ограничениями, например, на них нельзя покупать «народные» ОФЗ, во вклады можно размещать не более 15% средств с ИИС, а приобретение ценных бумаг иностранных эмитентов допускается только на российских биржах.

Для владельцев ИИС существуют налоговые вычеты двух видов, причем инвестор должен выбрать один из них — оба применить нельзя. В зависимости от выбранного вычета индивидуальные инвестиционные счета разделают на тип А и тип Б. «Условие для получения льготы всего одно — не выводить средства из открытого счета на протяжении трех лет», — уточняет Евгений Волков. Один раз избрав тип налоговой льготы, изменить его на альтернативный уже не получится.

Тип льготы А позволяет запросить вычет на взносы средств на ИИС. В этом случае инвестор имеет право получить прибавку в размере 13% от внесенной суммы за весь год. Вычет можно получить с суммы не более 400 тыс. руб. в год, то есть максимально владелец счета сможет за 12 месяцев сэкономить 52 тыс. руб., объясняет Андрей Ревенко.

Второй тип — ИИС с вычетом на доходы (тип Б). В этом случае не облагается налогом прибыль от инвестиций, полученная за три года, то есть от налогообложения освобождается вся прибыль, полученная по данному счету в течение периода инвестирования. «По истечении трехлетнего срока инвестирования (с момента открытия счета) инвестор может не платить налог с полученного дохода от сделок купли-продажи по счету ИИС. Для этого ему необходимо обратиться в налоговую и взять справку, что вычета по первому типу льгот не было получено, и предоставить ее в брокерскую компанию», — рассказывает Игорь Соболев.

При выборе налогового вычета по типу Б налоговым агентом выступает брокер, и инвестору не нужно общаться с налоговой инспекцией. «А вот если вы выбрали тип вычета А, то придется заполнить декларацию самостоятельно», — рассказывает Дмитрий Леснов. Чтобы получить данный тип вычета, инвестору необходимо подать в налоговую справку 3-НДФЛ и пакет подтверждающих документов о наличии ИИС и внесения на него денежных средств, объясняет Соболев.

Владельцам ИИС стоит также помнить, что при закрытии счета ранее чем через три года все льготы будут аннулированы. Еще один важный момент заключается в том, что частичный вывод средств с ИИС с одновременным сохранением льгот невозможен. «Если изъять часть средств со счета, это будет равносильно расторжению договора на ведение ИИС», — уточняет Дмитрий Леснов.

В случае с выбором одной из двух возможных льгот по ИИС эксперты советуют ориентироваться на личные инвестиционные стратегии. «На мой взгляд, для облигационных стратегий больше подходит вычет типа А — возврат 13% от взносов на ИИС, не превышающих 400 тыс. руб. Дополнительное преимущество в данном случае можно получить, если составить портфель из облигаций, по которым купонные выплаты также освобождены от налога. В итоге такие вложения могут оказаться более доходными по сравнению с депозитом и даже ПИФом облигаций», — рассуждает Константин Кирпичев.

Для стратегий на рынке акций, по мнению эксперта, более актуален вычет типа Б, который дает возможность освободить от налога весь полученный доход. «Особенно выгодна эта льгота еще и потому, что она применяется ко всей сумме на ИИС в пределах 1 млн руб. в год», — говорит он.

Обезличенные металлические счета (ОМС)

При оформлении ОМС клиент покупает у банка драгоценный металл, но по факту такой счет не привязан к конкретным физическим слиткам. При получении дохода от операций с ОМС клиент должен заплатить НДФЛ (13% для резидентов, 30% для нерезидентов).

«Владельцу ОМС банк выплачивает весь доход, то есть и проценты по вкладу, и сумму итоговой стоимости драгоценного металла. На этот доход клиент должен самостоятельно оплатить НДФЛ в случае, если счет находился во владении клиента менее трех лет», — объясняет директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян. Если срок владения ОМС более трех лет, то клиент освобождается от уплаты налога, добавляет эксперт. Но если владелец ОМС решит снять со счета не денежные средства, а физический слиток, то ему будет необходимо дополнительно уплатить также налог на добавленную стоимость (НДС) в размере 18%.

По ОМС предусмотрены налоговые вычеты. Если счет находился во владении менее трех лет, то налогоплательщик имеет право уменьшить сумму дохода, облагаемую налогом, на сумму имущественного налогового вычета (250 тыс. руб.), рассказывает адвокат бюро «Дмитрий Матвеев и партнеры» Ольга Гутиева. «Например, если клиент выводит деньги с ОМС, которым он владел менее трех лет, например, на 1 млн руб., то он имеет право уменьшить налогооблагаемую сумму на 250 тыс. руб. и заплатить НДФЛ с 750 тыс. руб. дохода», — объясняет юрист.

Также клиент может уменьшить налогооблагаемую базу за счет фактически произведенных и документально подтвержденных расходов на приобретение металла. «Если клиент предоставляет в налоговую документы, подтверждающие, что он потратил на покупку слитка 600 тыс. руб., а продал его за 1 млн руб., то налогооблагаемой становится сумма 400 тыс. руб.», — приводит пример Ольга Гутиева.

ПИФы

Еще один популярный инструмент инвестиций — это бумаги паевых инвестиционных фондов (ПИФов). Доход, полученный пайщиком от продажи паев такого фонда, облагается налогом на доходы физических лиц в размере 13%. Доходом в этом случае считается разница между ценой покупки и продажи пая, уточняет Константин Кирпичев. Если клиент продает паи по цене ниже цены покупки, то налог не взимается.

На бумаги ПИФов распространяется та же льгота, что и в случае с долгосрочными инвестициями в акции и облигации. «В соответствии с Налоговым кодексом инвестор имеет право на инвестиционный налоговый вычет при продаже ценных бумаг, купленных после 1 января 2014 года и находившихся в собственности инвестора более трех лет. То есть пайщик просто не уплачивает налог с дохода при соблюдении вышеописанных условий», — объясняет Вадим Ярош, начальник департамента развития клиентских отношений УК «КапиталЪ».

В течение данного периода допустим обмен паев на паи другого ПИФа с сохранением налоговых льгот, уточняет Дмитрий Леснов. «Обмен паев возможен в рамках ПИФов, находящихся в ведении одной и той же управляющей компании. Фактически клиент подает заявку на погашение паев одного фонда и покупку другого, но в данном случае такое погашение не будет облагаться налогом», — объясняет финансист.

Налоговым агентом по расчету, удержанию и перечислению в бюджет подоходного налога пайщиков — физических лиц является управляющая компания. «Она является налоговым агентом и обязана рассчитать и удержать налог на доходы физических лиц при выплате дохода пайщику. Клиент пишет заявку на погашение паев, и у компании есть десять рабочих дней на перечисление денежных средств клиенту. Выплачивается пайщику чистая сумма уже без налога», — объясняет Вадим Ярош.

Что на практике

Все налоговые льготы и вычеты, если их применять с умом, позволят инвестору выиграть на доходности инвестиций. Аналитики «БКС Экспресс» приводят пример использования налогового вычета в ИИС. Если инвестор открывает ИИС сроком не менее трех лет на 400 тыс. руб., то в первый год он может получить до 52 тыс. руб. от государства в рамках налогового вычета и таким образом увеличить доходность вложений.

«Математика очень проста, к любому вложению в ценные бумаги вы добавляете себе дополнительный доход от налогового вычета. То есть, например, налоговый вычет за первый год равен 13%, делим его на три года (минимальный срок вложения через ИИС) = 4,33% дополнительной доходности в год. Прибавляем к этому доход, полученный, к примеру, от покупки облигаций ОФЗ (7,68% годовых), итого получается доходность 12% годовых», — рассказывает Игорь Соболев. «Это существенно выше, чем банковский процент по депозиту. Кроме того, такое вложение не уступает по надежности банковскому вкладу, потому что в данном случае доходность гарантируется государством», — говорит он.

Применение налоговых льгот может менять доходность и по другим инвестициям, например в акции (без применения ИИС). Допустим, инвестор купил бумаги на 100 тыс. руб. и через три года их стоимость поднялась до 150 тыс. руб. Доход в этом случае составит 50 тыс. руб., средняя доходность — 14,5% годовых. Но если он продал акции, не дождавшись одного дня до окончания трехлетнего периода, дающего налоговый вычет, ему придется заплатить НДФЛ (13%), и доход составит 43,5 тыс. руб., а доходность — 12,8% годовых, приводит пример Богдан Зварич.

Если инвестор 1 сентября 2014 года приобрел ценные бумаги на сумму 1 млн руб., а 20 октября 2017 года реализовал их на сумму 16 млн руб., то финансовый результат от этой операции составил 15 млн руб. Бумаги находились в собственности три года и соответствовали критериям для инвестиционного вычета (от НДФЛ освобождается доход в 9 млн руб.). Таким образом, с учетом вычета НДФЛ составит 780 тыс. руб. Если же вычет применяться не будет, то сумма к уплате налога составит уже 1 950 000 руб.», — приводит еще один пример главный финансовый консультант ИК «ЦЕРИХ Кэпитал Менеджмент» Иван Марков. Таким образом, налоговый вычет поможет сэкономить такому инвестору более 1 млн руб.

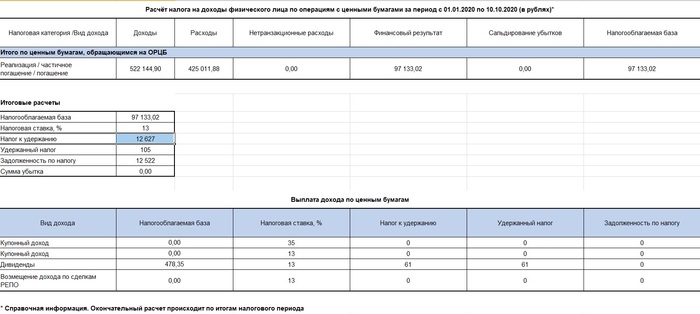

НАЛОГИ о чём должен знать инвестор !?

Все мы должны платить налоги и я не являюсь исключением. Инвестирую я с 2019 года, активно начал инвестировать с января 2020 года. Мне за 2020 год необходимо уплатить около 13 000 рублей налогов❗

Налогообложение зависит от того, что за инвестиции вы выбираете. В основном, прибыль на фондовом рынке облагается налогом по ставке 13%, а налоговым агентом является брокер.

В большинстве случаев брокер самостоятельно рассчитывает и удерживает налог — вам заниматься этим не придется. Но если понимать принципы, по которым эти налоги начисляются, можно законными способами отдавать налоговой меньше денег, а себе оставлять больше.

Налоги с дивидендов

Многие компании отдают часть прибыли акционерам в виде дивидендов. Для российских компаний налог с дивидендов — 13%.

Например, летом 2019 года «Газпром» выплатил инвесторам по 16,61 Р дивидендов на акцию. Из-за налога инвесторы получили 14,45 Р на акцию — на 13% меньше.

Некоторые компании на Московской бирже платят дивиденды в долларах, например Polymetal. В таких случаях брокер может и не удержать налог — тогда налог надо будет самостоятельно рассчитать и задекларировать. Лучше уточнить у своего брокера, как он поступает в таких случаях.

Законных способов не платить налог с дивидендов нет.

Для американских компаний все сложнее. По умолчанию с дивидендов американских компаний удерживается налог по ставке 30%.

Но можно обратиться к брокеру и подписать форму W-8BEN. Если подписать документ, налог будет по ставке 13%, но частично придется платить его самостоятельно. Брокер удержит налог по ставке 10%, а 3% надо будет рассчитать и заплатить самостоятельно.

КАК. (заказать дивидендную справку “отчет о выплате доходов по ценным бумагам иностранных эмитентов” цветная подпись и печать) до 30 апреля подать декларацию и до 15 июля уплатить налог. Начал я инвестировать в 2019 году и подаю декларацию в 2020 году, но не в апреле, а в июне.

Форма W-8BEN касается только дивидендов американских компаний. По дивидендам компаний из других стран возможны другие ставки налога. Например, с дивидендов по акциям Ferrari налог будет 23%. Или с акций европейских компаний 27%.

Налог с дохода от сделок

Доход возникает, когда вы продали ценные бумаги дороже, чем купили их.

Важно: налог удерживают только при продаже бумаг. Если ваши акции подорожали, а вы их держите и не продаете, налог не возникает и платить его не нужно.

Доход считается как цена продажи минус цена покупки. Налог — привычный НДФЛ по ставке 13%. Это касается сделок с любыми ценными бумагами: облигациями, акциями компаний, долями в фондах.

Например, вы купили 100 акций «Газпрома» по 130 Р за акцию — потратили 13 000 Р. Через год акции стоят 230 Р за штуку и вы их продаете. Вы получите 23 000 Р. Ваш доход составит 10 000 Р (23 000 − 13 000), а налог с такого дохода — 1300 Р.

Еще один нюанс связан с операциями в иностранной валюте. Например, вы купили акцию Apple за 200 $ и продали за те же 200 $. На первый взгляд дохода нет и налог платить не нужно. Но если в момент покупки доллар стоил 30 Р, а в момент продажи — 60 Р, получится, что вы заработали 6000 Р, а налог — 780 Р. Выглядит несправедливо, но что делать.

Налог с дохода от сделок обычно рассчитывает и удерживает брокер, через которого вы инвестируете. Это происходит не в момент сделки, а позже. Когда именно удержат налог от сделок — зависит от вашего счета. На обычном брокерском счете налог удерживается при выводе денег или в начале следующего календарного года. В случае с ИИС налог удерживается при закрытии счета.

Учтите: если вы покупали и продавали валюту на бирже и получили от таких сделок доход, придется самостоятельно рассчитать и заплатить налог. Аналогично — если вы совершали сделки с ценными бумагами через иностранного брокера и получили доход. Подать декларацию надо до 30 апреля следующего года, а заплатить налог — до 15 июля.

Например, если вы купили валюту и вывели их на долларовую карту то налога возникать не будет, вы ничего не должны уплачивать, точно также как если вы купили валюту и на эту валюту приобрели ценные бумаги и здесь у вас не возникает налога.

Чтобы узнать подробнее о налогах, рекомендую посмотреть мое видео на YouTube и в комментариях я отвечу на любые вопросы, связанные с налогообложением инвесторов.

Дубликаты не найдены

О, свежий мамкин бизнез-коуч подъехал.

Но можно обратиться к брокеру и подписать форму W-8BEN. Если подписать документ, налог будет по ставке 13%

Не совсем верно, даже заполнив форму w8ben доходы от дивидендов некоторых компаний сша будут облагаться 30% налогом.

У вас же копипаст статьи с Тинькова — причем очень обрезанный — зачем?

Кому интересно давно уже эту информацию нашли.

Вы ничего нового не добавили. Смысл таких постов?

Вы наверно много знаете) не спорю, но не все читают статьи Тинькофф.

Не все знаю когда платить налог;

Не все знают, что 3% с дивидендов американских компаний нужно платить самостоятельно на сайте налоговой;

Не все так прошарены, как Вы)

Более полно лучше изучать налоговую систему той страны, доходы от деятельности экономики которой вы хотите получать.

Вот ты занимаешься инвестициями. За 10 месяцев получил 97 тыс прибыли. Сколько вложил? А главное это вся работа, либо торгуешь в свободное время? Ибо 9.7 к в месяц рублей ни о чем.

Я инвестирую, вложил 425 000. А вот в какие акции вы можете посмотреть у меня на канале) там показываю все сделки.

Инвестиции много времени не отнимают, но на постоянное обучение, анализ компаний требуется не мало времени.

С точки зрения вложения этих денег в банк это выгодно. У тебя уже 20% годовых прибыли, даже если не будешь торговать. Но есть одно но, в графе убытки у тебя денег на эту сумму твоего депозита. Не значит ли что ты используешь рисковые стратегии с огромным шансом все потерять. Просто посмотри видео трейдеров не которые сейчас работают. А которые работали в 2015 например году и где они теперь все эти трейдеры. В перспективе ты будешь банкротом когда то. Вопрос только времени и твоего везения. Не говоря о том что обычная смерть трейдера это проблемы с сердцем в 40 лет, либо начинает течь чердак, а там самовыпил.

Знаю я одного инвестора. Который вложил 2 кк. Инвестиции же, грамотное управление. Потом акции упали компании обанкротились. Просто в один момент 3 компании ушли в минус. У тебя минус 400 с копейками. И плюс 500. Вот и весь твой доход. С которого надо отдать еще и налог. И судя по всему тебе пока везет что ты его вывел в плюс. Я бы сказал что твоя стратегия работает если бы ты потерял максимум 200, а получил 400 дохода. Или 100 потерял и 200 получил за это время. Оценивай риски в какой то момент может закончиться удача.

Вижу стеб в твоих словах. Напишу тебе через 3 года посмотрим что с тобой будет. Причем чем больший срок я тебе дам хоть 10 лет что бы ты стал олигархом на этом деле, тем меньше у тебя шансов. Таких ютуберов до кучи кто провалился.

Стёба не было, и кто вы вообще такой, чтобы мне давать какой либо срок пишите хоть через 3, хоть через 10 лет.

И мне было бы интересно узнать чем вы занимаетесь по жизни, чего добились?

Ну как же эксперимент, тебе самому не интересно чем все закончиться, если пойдешь по блогерскому пути то у тебя больше шансов. Чего добился я? Стал пиздоболом 80 лва, коих в интернетике не мерено. Ну хоть и пиздабол, но опытный ученый пиздабол. Там есть люди в ютубе кто правильно делает финансовое планирование. А не ставит на удачу авось повезет. И яйца в одну корзину не кладет. Это наказывается. Будущие ни ты ни я не можем предсказать. Вот ютуберы банк за пол года 10%, а потери меньше 3%. Это называется аналитика и грамотное планирование. А не твоя статистика банк потери 100% сработали сделки 120%. Этим хвастаться даже не стоит у порядочном обществе.

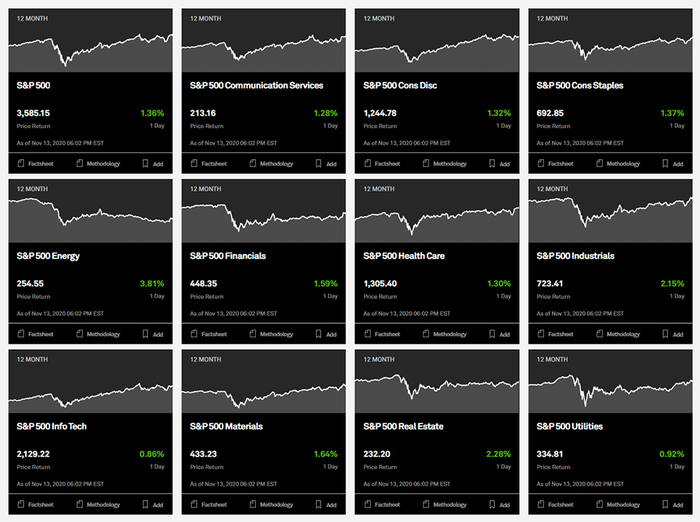

Секторы экономики в индексе S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500 и какие доли они там занимают?

1. Technology – Информационные технологии

Это компании, разрабатывающие технологические продукты: электронику, компьютеры, программное обеспечение, компоненты, облачные и интернет сервисы и т.д. Это самый крупный сектор в индексе. Первые строчки S&P500 как раз занимают 2 технологических гиганта: Apple и Microsoft.

ТОП-20 крупнейших компаний сектора Technology:

• Доля в S&P500: 28,05%

• Доля в моем портфеле: 39,4%

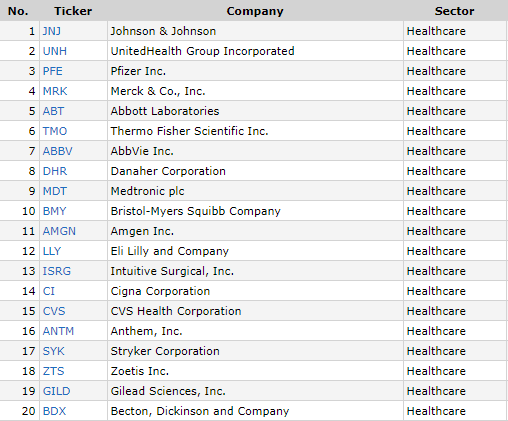

2. Healthcare – Здравоохранение

В данный сектор попадают компании, которые так или иначе связаны с медициной: предоставляют медицинские услуги, занимаются исследованиями в сфере биотехнологий, производят медицинское оборудование и лекарства.

Danaher (8-е место в секторе Healtcare) – отличное название для медицинской компании, которой не всё равно

ТОП-20 крупнейших компаний сектора Healthcare:

• Доля в S&P500: 14,18%

• Доля в моем портфеле: 10%

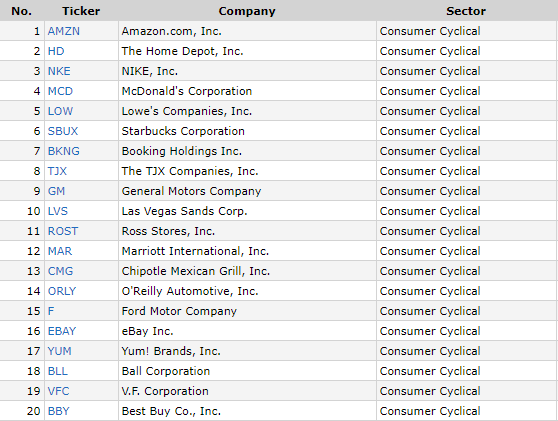

3. Consumer Discretionary – Потребительские товары вторичной необходимости

В состав данного сектора входят компании из следующих отраслей: медиа, ритейл, производство и продажа одежды, товары для дома, автомобильная промышленность и автозапчасти, отели, рестораны и развлечения, товары для отдыха, предметы роскоши, различные услуги, интернет-магазины. В общем это все те компании, от продукции которых можно временно отказаться при экономическом спаде.

Новые кроссовки Nike и стаканчик кофе из Starbucks – это то, без чего вы можете прожить, однако сектор потребительских товаров вторичной необходимости находится на 3-ем месте по весу в индексе S&P500. Лидер сектора – компания Amazon.

ТОП-20 крупнейших компаний сектора Consumer Discretionary:

• Доля в S&P500: 11,58%

• Доля в моем портфеле: 2,5%

4. Communication Services – Коммуникационные услуги

Это провайдеры мобильной связи, беспроводных и проводных услуг, медиа- и развлекательных сервисов, а также рекламные платформы, поисковики и социальные сети.

Такие компании, как Google и Facebook относятся именно к телекомам, а не к IT, как считают некоторые.

ТОП-20 крупнейших компаний сектора Communication Services:

• Доля в S&P500: 11,18%

• Доля в моем портфеле: 19,2%

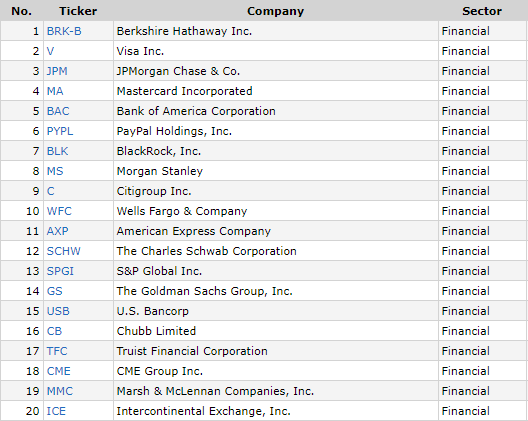

5. Financials – Финансовый сектор

Сектор состоит из банков, инвестиционных, страховых компаний, а также организаций, предоставляющих услуги бизнесу и розничным клиентам. Большая часть выручки сектора генерируется за счет кредитования и его производных. Соответственно, в периоды экономического бума и роста процентных ставок ФРС сектор процветает. Яркие представили этого сектора – платежные системы Visa и Mastercard, которыми мы пользуемся ежедневно.

Когда говорят об опасности инвестирования в одну компанию, пусть и очень крупную, обычно приводят в пример рухнувшего гиганта из финансового сектора – банк Lehman Brothers.

ТОП-20 крупнейших компаний сектора Financials:

• Доля в S&P500: 9,62%

• Доля в моем портфеле: 17,5%

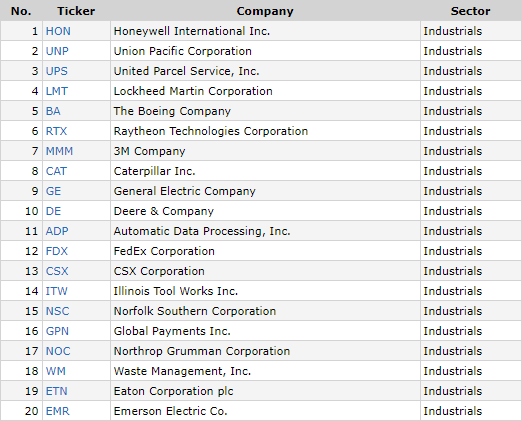

6. Industrials – Промышленный сектор

В этом секторе компании, которые производят тяжелую, сельскохозяйственную и строительную технику, станки, оборудование. Сюда же относится аэрокосмическая и оборонная промышленность, а также пассажирские, грузовые, морские перевозки, железные дороги и транспортная инфраструктура.

Наиболее известные представители сектора: Boeing, Caterpillar, FedEx.

ТОП-20 крупнейших компаний сектора Industrials:

• Доля в S&P500: 8,37%

• Доля в моем портфеле: 0%

7. Consumer Staples – Потребительские товары первой необходимости

К этому сектору относятся компании, предлагающие товары первой необходимости: продукты питания, напитки, товары для дома и личной гигиены. Как ни странно, но производители алкогольной и табачной продукции также находятся в этом секторе.

ТОП-20 крупнейших компаний сектора Consumer Staples:

• Доля в S&P500: 6,82%

• Доля в моем портфеле: 1,7%

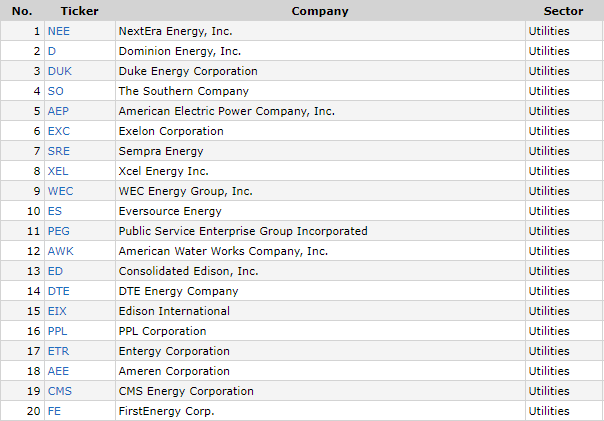

8. Utilities – Энергетика

В этом секторе компании, поставляющие электричество и предоставляющие коммунальные услуги. Компании из этого сектора можно считать “защитными”, так как даже во время кризиса люди обязаны оплачивать коммуналку. Сектор один из самых щедрых в части дивидендов. Для многих компании этого сектора неизвестны, так как они ориентированы преимущественно на внутреннего потребителя.

ТОП-20 крупнейших компаний сектора Utilities:

• Доля в S&P500: 3,07%

• Доля в моем портфеле: 7,2%

9. Materials — Сырьевой сектор

Компании этого сектора сосредоточены на добыче и переработке сырья, отличного от нефти и газа: металл, химия, лес и т.п.

ТОП-20 крупнейших компаний сектора Materials:

• Доля в S&P500: 2,68%

• Доля в моем портфеле: 0%

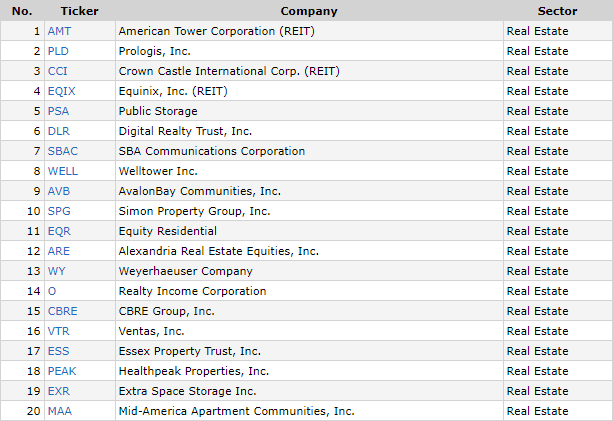

10. Real Estate – Недвижимость

В основном это фонды REIT, которые владеют недвижимостью и сдают её в аренду. Такие фонды, как правило, платят относительно высокие дивиденды.

ТОП-20 крупнейших компаний сектора Real Estate:

• Доля в S&P500: 2,55%

• Доля в моем портфеле: 0%

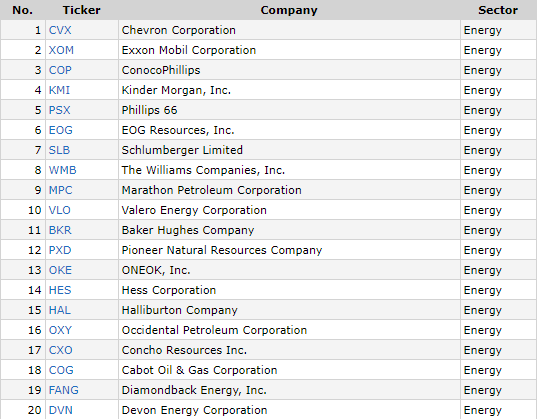

11. Energy – Нефть и газ

Сегодня это самый маленький сектор в индексе S&P500. Это компании, занимающиеся разведкой, добычей, переработкой и транспортировкой традиционного топлива (нефть и газ). Сюда же входят сервисные компании, которые предоставляют сопутствующие услуги и оборудование.

ТОП-20 крупнейших компаний сектора Energy:

• Доля в S&P500: 1,89%

• Доля в моем портфеле: 2,4%

Где смотреть актуальную информацию?

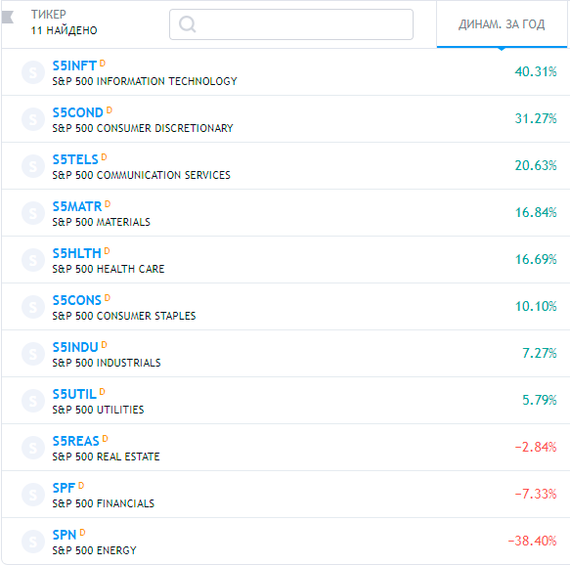

Все данные по долям секторов в данном посте актуальны на 06.11.2020. Самые свежие данные можно посмотреть на сайте spglobal.com. Там же можно найти графики роста всех этих секторов по отдельности. Можно наглядно увидеть кто в индексе слабое звено, а кто тащит “команду” вверх. Всего и индексе 11 секторов.

Графики это хорошо, но если хочется узнать конкретные цифры роста каждого сектора в отдельности, то можно воспользоваться сайтом ru.tradingview.com.

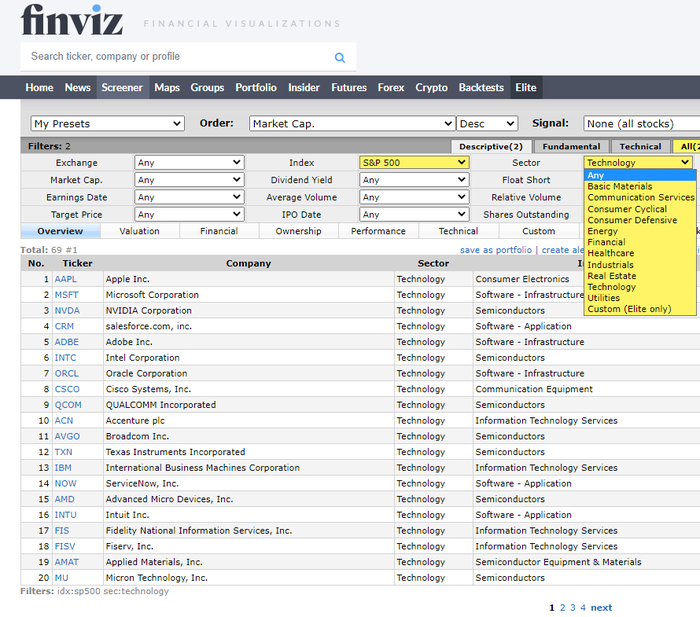

Для поиска и отбора компаний по секторам удобно пользоваться скринером на сайте finviz.com (скриншоты в этой статье как раз оттуда).

Теперь вы знаете какие сектора и в каком соотношении присутствуют в индексе S&P500.

Мой портфель

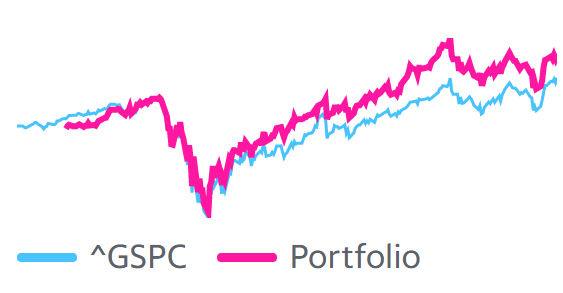

У меня на данный момент большое несоответствие по весам секторов, но я не вижу в этом большой проблемы, так как на данный момент портфель ведет себя чуть лучше самого индекса (график из сервиса Yahoo Finance).

Такого результата удалось достичь за счет большой доли IT сектора, который показал хороший рост в этом году. Возможно в следующем году я займусь наращиванием долей в других секторах, ведь конечная моя цель – не пытаться обогнать индекс, а стараться максимально приблизиться к его доходности, покупая акции самостоятельно. Почему я не покупаю ETF я писал в отдельной статье.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Реальная сила «сложного процента». Дивидендная доходность 20%?

«Мы ожидаем, что большая часть нашего дохода будет приходить от сложного процента, а не от роста стоимости акций» (С)

Тему сложного процента я бы назвал одной из самых важных и трудных в понимании процесса инвестирования. А её глубокое понимание дает действительно сильную мотивацию к тому, чтобы создавать свой капитал. Пусть небольшой. Пусть по крупицам. Но это нужно делать.

Как правило, говоря о «сложном проценте» рассказывают о 10-12% годовых:

1 год — 10000*10%=11000

2 год – 11000*10%=12100

3 год – 12100*10%=13310

4 год – 13310*10%=14641

5 год – 14641*10%=16105

Мол, как круто работает сложный процент с годами. И на самом деле это правда. Это реально так работает. С одним НО! На рынке может быть сильный обвал, после которого рынок будет долго восстанавливаться или вообще лет 10 находиться в боковике.

Давайте проанализируем график с 1990 по 2013 год. Длинный период, 23 года.

В 90-х был классный рост, который видно невооруженным взглядом. Порядка 40% годовых. Расти — не хочу. Но затем — крах доткомов. 2 года рынок снижался и в итоге упал почти на 50%. После этого 6 лет рынок упорно восстанавливался и тут — БАМ! — мощный банковский кризис. Рынок падает ещё больше. Уже потери более 50%. И затем только спустя 4 года восстановился до значений 2000-го и пробил эту планку.

13 лет понадобилось на то, чтобы рынок вышел в плюс после пика 2000-го. 13! Итого за 13 лет рост на…6%. Посмотрите на график.

Так вот, 2 вопроса:

С чего вы взяли, что вы начнете свой путь с низов рынка, если сейчас он находится почти на своих исторических максимумах?

И с чего вы взяли, что чисто психологически вы переживете подобные падения?

13 лет рынок не мог преодолеть уровень двухтысячного года. И такое было и раньше. В 70-х годах 6 лет был боковик после обвала. Про Великую депрессию в 30-х я вообще молчу. И будет такое ещё не раз впереди. Потому что это рынок. Это нормально.

И именно по этой причине на рынке больше всего важна стратегия. И так важно понимать, ради чего вы инвестируете. Только при помощи четко прописанной стратегии на рынке можно заработать. Как один из вариантов, при том довольно хороших, подходит стратегия стоимостного инвестирования. И сюда входит не просто покупка хороших компаний по низкой цене. Как говорил Баффет, «намного лучше купить прекрасную компанию по средней цене, чем среднюю по отличной». Но при этом Баффет считает, что переплачивать – это плохо. Цена в любом случае должна быть разумной. Поэтому акции роста тоже вполне подходят под эту стратегию. Но только по разумной цене. И обязательно – платящие дивиденды.

Собственно говоря, дивиденды – это есть самая главная машина сложного процента.

Мало кто освещает эту тему, однако это очень важно для понимания. И именно по этой причине, я, например, не хочу вкладывать в акции роста, которые не платят дивиденды.

И давайте тут я просто покажу пару примеров. Мы возьмем несколько компаний. Apple, Intel и JPMorgan Chase. Это очень крупные компании, которые были такими и 10 лет назад. И при этом достаточно популярные. В чем суть?

Давайте возьмем, для начала, компанию Intel (NASDAQ:INTC). Сейчас цены на акции этой компании сильно упали. Но в 2010 году акции Intel стоили по 20 долларов. Так вот, если бы вы купили их тогда, то сейчас, дивидендная доходность относительно вложенных вами денег была бы в районе 6.6% годовых. В долларах. Неплохо, да?

Текущая дивидендная доходность — 2,9%. Выплаты в размере 1,32 долларов за год.

Цена приобретения 10 лет назад — 20 долларов. (На тот момент компания платила по 0,63 доллара за год).

Итого: 100/20*1,32=6.6% годовых.

А теперь давайте возьмем акции банка JPMorgan Chase (NYSE:JPM). В 2010 году акции стоили по 36 долларов. И если бы вы их купили тогда, то сейчас они приносили бы вам по 10% годовых только дивидендами. Опять же, относительно той вложенной суммы.

Текущая дивидендная доходность — 3,09%. Выплаты в размере 3,6 долларов за год.

Цена приобретения 10 лет назад — 36 долларов. (На тот момент компания платила по 0,2 доллара за год).

Итого: 100/36*3,6=10% годовых.

И акции Apple (NASDAQ:AAPL). В 2010 году они стоили по 9 долларов. И сейчас бы они вам приносили более 9% годовых дивидендами. Хотя на данный момент их дивидендная доходность менее 1%. И я уж молчу про то, насколько выросла компания.

Текущая дивидендная доходность — 0,71%. Выплаты в размере 0,82 доллара за год.

Цена приобретения 10 лет назад — 9 долларов. (На тот момент компания не платила дивиденды из-за политики).

Итого: 100/9*0,82=9,1% годовых.

Я это все к чему? Вкладывать нужно в мощные компании. Яркий пример Apple — это акция роста. Но не потому, что она каждый год удваивает прибыль. А потому, что политика компании заточена на рост капитализации. Повышение дивидендов, байбэки. То же самое и у остальных.

И это я говорю всего лишь про промежуток в 10 лет.

И именно в этом сила сложного процента. Ведь, если по приведенным выше расчетам вы видите только рост, то когда вам акции относительно вложенной суммы будут приносить по 10-15 процентов годовых в виде дивидендов, это вообще уже другое осознание.

По этой причине действительно стоит обращать внимание, во-первых, на цену вашей покупки. А во-вторых, на мощность бизнеса компании и ее политику относительно инвесторов. Например, выплачивает ли компания дивиденды? И если да, то как долго, и увеличивает ли она их на регулярной основе? А если это акции роста, как, например, Apple, то сколько ресурсов компания выделяет на рост капитализации? Это обратный выкуп акций, а отсюда вопрос, как дела у компании обстоят с ликвидностью? По большому счету, все крайне логично. Я сейчас готовлю статью о том, как оценивать стоимость и перспективы акций роста (ведь у них вечные проблемы с переоценкой). Это будет очень познавательно.

И так как выше я говорил о том, что регулярно приходят кризисы и обваливают капитализацию рынка, то вот вам ещё вопрос. Есть ли смысл покупать дорогие акции, которые потом будут стоить дешевле в моменте? Особенно, если учесть то, что рынок очень обширный, и найти хорошие и мощные компании, которые на данный момент недорогие — возможно.

Кстати, именно по этой причине Уоррен Баффет так долго владеет акциями. Вы понимаете, что многие ценные бумаги, которые он покупал ещё в 80-х годах, сейчас имеют дивидендную доходность больше, чем стоимость самих акций, по которой он их покупал? Подумайте об этом.

Как я оцениваю компании перед покупкой акций?

Практически в каждом своем посте я упоминаю о том, что инвестирую в акции из индекса S&P500, стараясь скопировать те же пропорции, что и в индексе. Но всё-таки — как я выбираю акции для покупки, если из 500 компаний я могу купить за месяц лишь 2-3 из них.

Если коротко, то в первую очередь я стараюсь покупать акции тех компаний, у которых потенциал роста чуть больше, чем у других.

Как выявить такие компании? Нужно смотреть на финансовые показатели компании, проводить анализ, сравнивать компанию с конкурентами и с отраслью в целом. Звучит сложно, но я нашел способ достаточно быстро оценить компанию, взглянув на её основные показатели.

Сайт для оценки компаний

Сразу скажу, что я не Уоррен и не Баффет (хотя это и так понятно) и я лишь учусь проводить анализ компаний перед покупкой. На данный момент я использую иностранный сайт simplywall.st (не реклама!), который дает всю необходимую информацию о любой компании на бирже в приятном графическом виде. Единственный момент — если не дружите с английским — используйте встроенный переводчик браузера, т.к. на сайте нет русского языка.

После регистрации на сайте дается 14 дней бесплатного использования без ограничений. После конца пробного периода для бесплатного анализа будет доступно 10 компаний в месяц (мне этого хватает за глаза). Но если вам этого мало, то можно зарегистрировать другую почту и завести ещё один аккаунт. А можно просто оплатить подписку. Выбор за вами.

Оценка компании

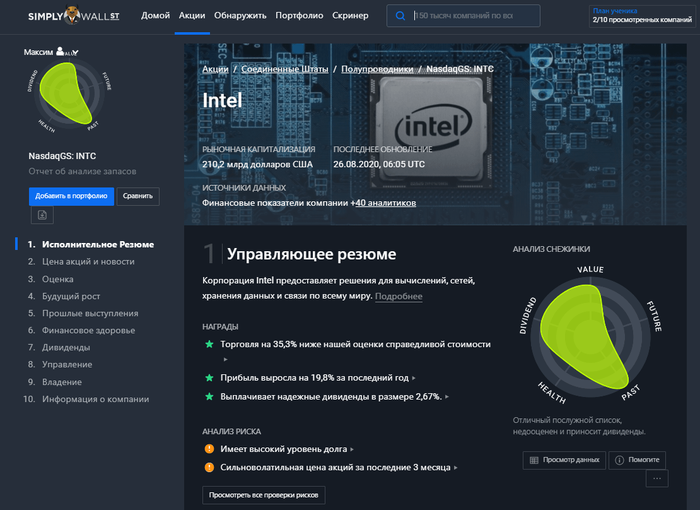

В качестве примера я рассмотрю компанию Intel (24 место в S&P500), котировки которой не так давно упали из-за негативной новости об отсрочке выпуска новых 7-нм процессоров. Я её и так собирался покупать по плану, а тут такая замечательная возможность взять такого гиганта по скидке.

При рассмотрении компании сервис предоставляет достаточно большое количество графиков, диаграмм, мультипликаторов и собственных оценок. Ниже я рассмотрю только те пункты и показатели, на которые ориентируюсь сам.

Вводим название компании или её тикер в строке поиска и начинаем.

1. Резюме о компании

В первом пункте можно посмотреть чем занимается компания, чем она привлекательна для инвестора, и какие есть риски. Кружок справа (Snowflake Analysis) показывает состояние компании в целом (по оценке аналитиков сервиса simplywall.st ). Чем больше площадь заполненной области, тем лучше. Если область зеленая, то это хорошо, если красная — плохо. Данный кружок показывает оценку компании по 5-ти показателям:

• Финансовое здоровье

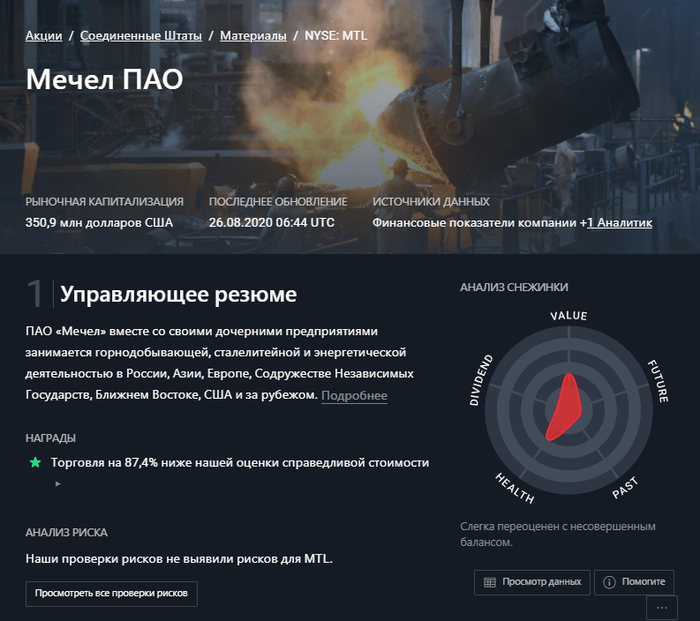

У компании Intel достаточно хорошие показатели, внутри кружка большая зеленая “клякса”. Немного страдает показатель “будущее компании”, но я приведу вам для примера кружок компании, у которой действительно все плохо. Это наш русский Мечел.

Область внутри кружка очень маленькая и красная. По всем 5-ти показателям у компании достаточно большие проблемы. Думаю тут все понятно. Идем дальше.

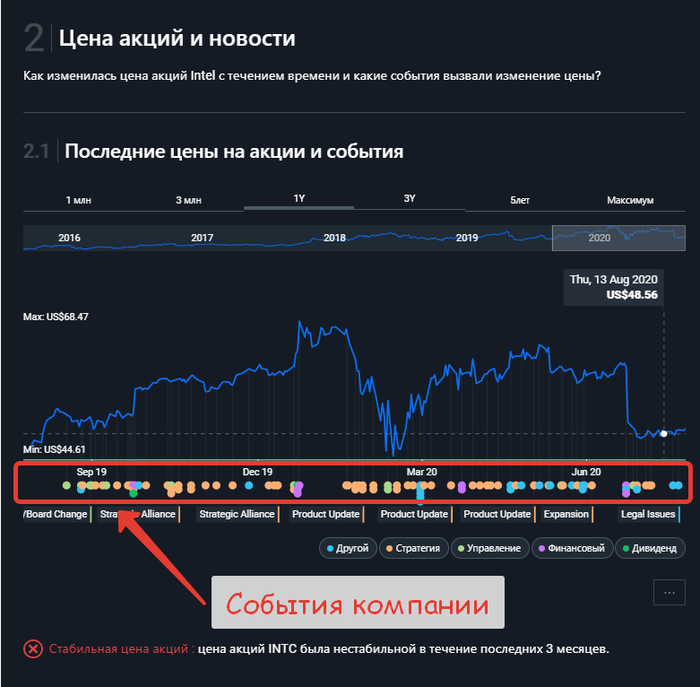

2. Цена акций и новости компании

Во втором пункте приведен график котировок акций. Под графиком есть кружочки, нажав на которые можно почитать про события компании в эти даты. К примеру, акции компании упали. Щелкаем на кружочек под графиком в месте обвала и читаем что же произошло.

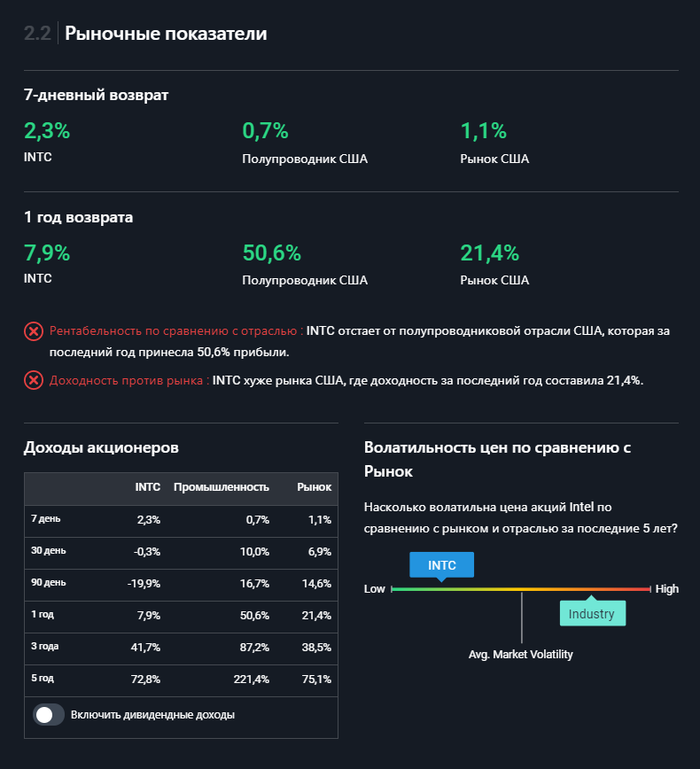

В пункте 2.2 “рыночные показатели” мы можем посмотреть доходность акций за последние 7 дней и за последний год, а так же средние показатели за это же время по отрасли и по рынку в целом.

Видим, что за последний год акции Intel оказались хуже отрасли “Полупроводники” и хуже рынка США. Поэтому сам сервис ставит негативную оценку по этому пункту.

Ещё чуть ниже можем посмотреть на доходность за различные периоды (с учетом дивидендов и без них) и сравнить её с доходностью индустрии и рынка.

Здесь же можно посмотреть на волатильность бумаги в сравнении с индустрией и рынком за последние 5 лет. Как видим, компания Intel менее волатильна, чем индустрия и рынок. Хорошо это или плохо — зависит от вашей стратегии. Для меня это скорее положительный показатель, чем негативный.

3. Оценка стоимости

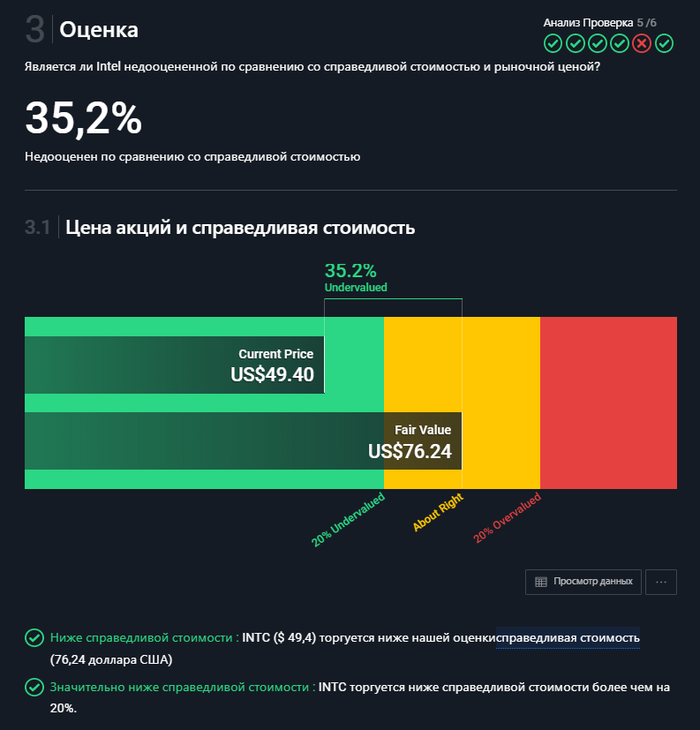

В пункте “Valuation” (или оценка) можно посмотреть насколько компания недооценена или переоценена. Стоит помнить, что оценку эту дают аналитики сервиса Simplywall.st , поэтому бежать и сразу покупать акции недооцененной компании, конечно, не стоит. Но вот присмотреться к ней – можно.

Акции компании Intel по оценке аналитиков торгуется на 35% ниже своей справедливой стоимости. Если компания имеет временный негатив (как это произошло с Intel) и является недооцененной, то это ещё один фактор в пользу покупки.

Пункт 3.2 – Price To Earnings Ratio (соотношение цены и прибыли) или сокращенно P/E. Уверен вы часто слышали про показатель “Пэ-Нэ-Е”. Что же он означает?

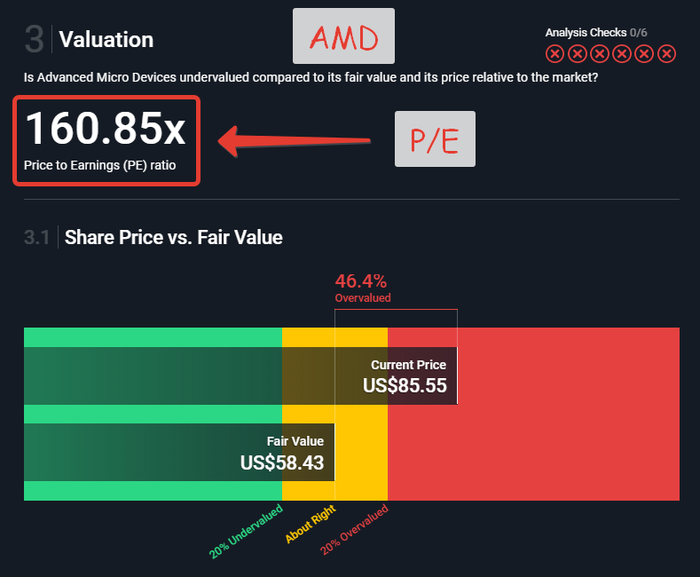

P/E – это один из основных финансовых показателей компании, равный отношению рыночной стоимости акции к годовой прибыли, полученной на акцию. Если этот показатель маленький – компания считается недооцененной, если большой – переоцененной. Но сравнивать этот показатель имеет смысл только с показателями компаний, принадлежащих к тому же сектору рынка. К примеру, P/E компании Intel имеет смысл сравнивать с P/E компании AMD, но никак не с банком JPMorgan.

PEG – финансовый коэффициент, сопоставляющий цену акции с прибылью на акцию и ожидаемой будущей прибылью компании.

У Intel коэффициент P/E в данный момент равен 9. У сектора полупроводников, к которым относится компания Intel, этот показатель равен 36,8. А у рынка в целом – 19,1. Исходя из этих значений можно сделать вывод, что при нынешней цене акций компания недооценена.

А вот коэффициент PEG, равный 4, находится в красной зоне из-за плохого прогноза роста прибыли компании.

Для сравнения вот вам оценка компании AMD (основной конкурент Intel):

Коэффициент P/E = 160,85. По оценкам аналитиков компания переоценена на 46,4%.

Стоит отметить, что фондовый рынок непредсказуем. Коэффициент P/E у компании Tesla перевалил за 1000. Но это не мешает компании лететь вверх, как ракета. Поэтому не думайте, что если компания недооценена, то значит она обязательно вырастет. Просто вероятность этого больше, чем у переоцененных компаний.

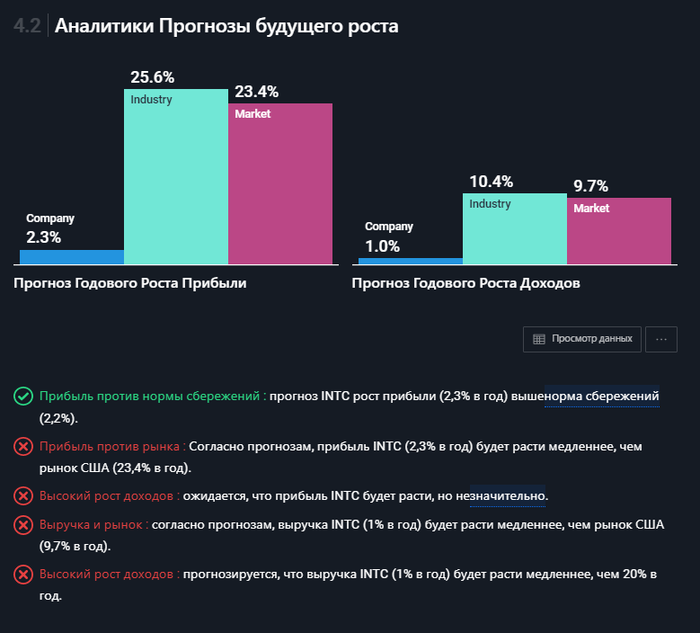

4. Будущий рост

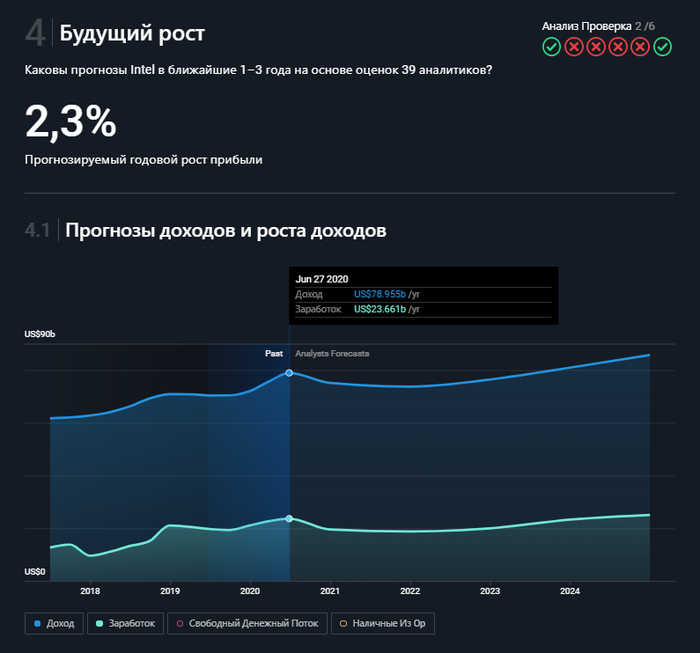

В 4-ом пункте можно посмотреть прогноз аналитиков касательно роста прибыли и выручки компании. У Intel прогнозируемый годовой рост прибыли всего лишь 2,3%.

В пункте 4.2 прогнозируемый рост компании сравнивается с прогнозами по отрасли и по рынку в целом. Как видим Intel проигрывает и отрасли и рынку. Но это прогнозы. А вот ниже – факты.

5. Прошлые результаты

В следующем пункте можно посмотреть на прошлое компании. С прошлым у компании Intel все в порядке. На графике видим планомерный рост прибыли (зеленая линия) и выручки (синяя линия) за последние 6 лет.

На диаграммах видно, что в сравнении с отраслью полупроводников и рынком в целом прибыль компании росла быстрее.

6. Финансовое здоровье

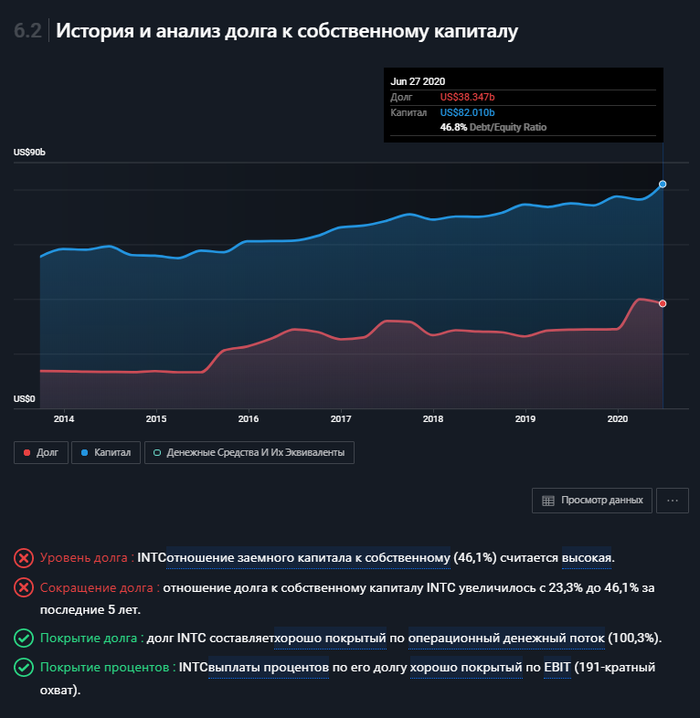

Это один из основных пунктов, который я смотрю при оценке компаний. Мне не нравятся компании с большими долгами, поэтому если они есть в индексе, то стараюсь их брать в самую последнюю очередь (или вообще пока не брать).

Слева диаграмма краткосрочных активов (синий прямоугольник) и обязательств (зеленый прямоугольник). Справа – долгосрочные активы и обязательства. Вроде бы все хорошо у компании Intel, за исключением того, что краткосрочные активы не могут покрыть долгосрочные обязательства компании.

Этот график наглядно показывает соотношение активов (синяя линия) и долгов (красная линия) компании. Чем меньше долгов по отношению к активам, тем лучше – это вроде и так понятно. Сервис ставит отрицательную оценку компании Intel за высокое отношение долгов к активам (46,1%) и за рост этих долгов по отношение к активам за последние 5 лет.

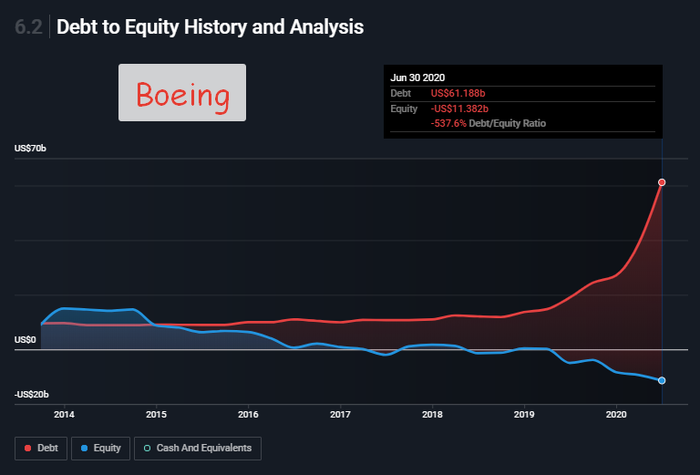

Однако я не считаю, что у Intel все плохо в этом плане. Для примера вот вам график компании Boeing, у которой действительно печальная ситуация:

Покупать акции такой компании – очень высокий риск. Даже в рамках моей стратегии, по которой я собираю ТОП-200 компаний из индекса S&P500, я не стану покупать акции компании Boeing в ближайшее время.

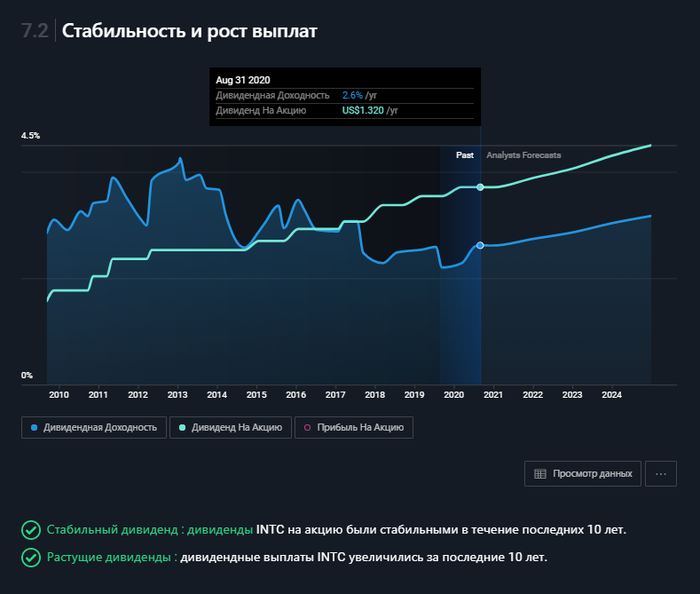

7. Дивиденды

Далее идет оценка дивидендной политики компании. Intel имеет средние по американскому рынку дивиденды в 2,62%. Но эти 2,62% чуть больше, чем средние по отрасли полупроводников (1,7%). Поэтому относительно конкурентов компания выглядит очень даже неплохо.

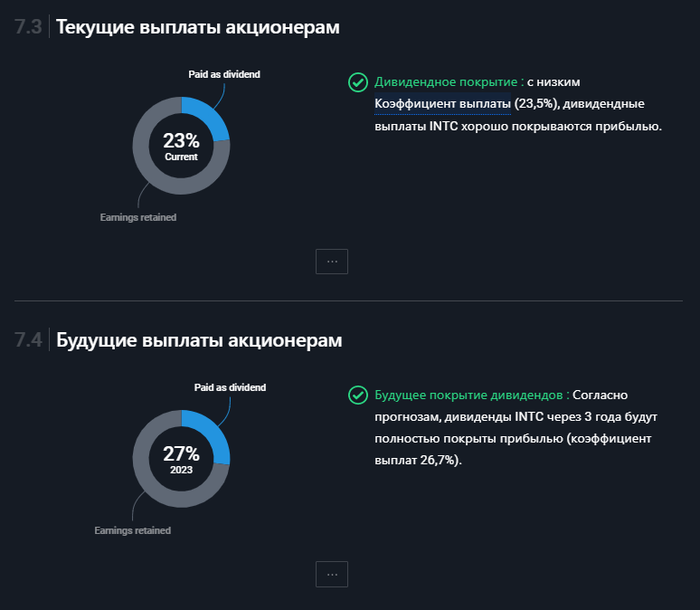

Далее идет график роста дивидендной доходности (в %) и дивидендных выплат на одну акцию. И в этом пункте у компании Intel все в порядке. Дивиденды увеличивались последние 10 лет. Более того, аналитики прогнозируют дальнейший рост дивидендов.

Текущие и будущие выплаты акционерам показывают на круговой диаграмме какой процент от прибыли компания направляет на дивиденды. Компания Intel в данный момент направляет на выплату дивидендов акционерам всего 23%. Хорошо это или плохо?

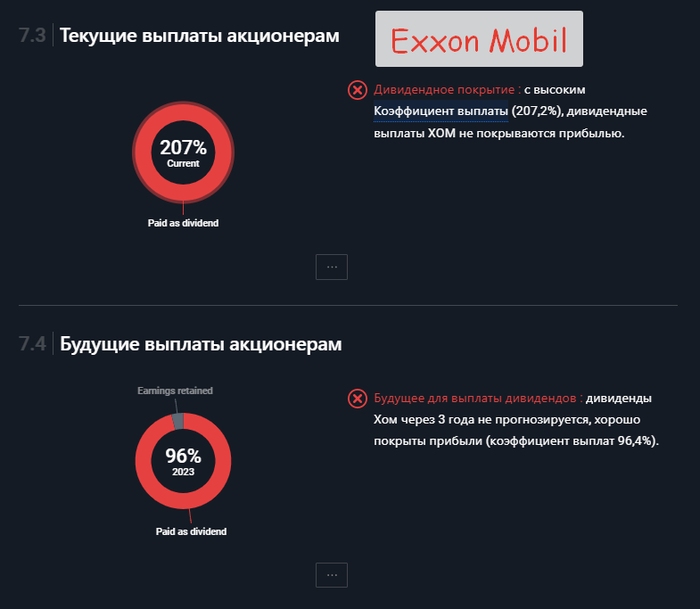

Это хорошо! Ведь в данном случае у компании остается ещё 77% от прибыли, которую она может направить на своё развитие, приобретение новых активов или на погашение обязательств. Попробую привести вам пример плохой компании по этим показателям. Вот, например, компания Exxon Mobil:

Да, у компании высокая дивидендная доходность – 8,55% в $ и любому новичку эта компания покажется очень привлекательной. Но если копнуть глубже, то можно увидеть, что собственной прибыли компании не хватает, чтобы выплачивать такие дивиденды (207% от прибыли!). Соответственно, компания вынуждена брать займы для возможности рассчитаться с акционерами. А где брать деньги на операционные расходы, на расширение бизнеса, на внедрение новых технологий? Опять же займы… Делать ставку на такие компании я бы не стал.

8. Информация о компании

Следующие пункты на сайте Simplywall st носят скорее информационный характер: кто управляет компанией, какой размер зарплаты у директора, сумма компенсации при его увольнении, основные акционеры, дата основания компании, адрес компании, количество сотрудников и т.д.

Вот крупнейшие акционеры компании Intel:

Уверен, что многие люди перед покупкой телевизора, автомобиля или телефона очень тщательно шерстят интернет, читают отзывы, смотрят обзоры. А вот к покупке акций начинающие инвесторы относятся более халатно. Вот совсем недавно акции Tesla стали стоить 450$, когда ещё неделю назад цена была в районе 2000$. Новички, не разобравшись в ситуации, делают неправильные выводы и, соответственно, принимают неправильные решения.

Я рассказал об основных показателях, на которые я обращаю внимание при оценке компаний. Считаю, что оценивать компании таким образом правильнее, чем слепо доверять чужому мнению из интернета.

Зачем я вообще инвестирую, а не живу на широкую ногу здесь и сейчас? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Результаты инвестирования за первый год

Добрый день всем

Сегодня хочу рассказать о своем опыте инвестирования на фондовом рынке.

Я являюсь обычным человеком, который чуть более года назад задумался и решил копить деньги на старость, либо на черный день, либо на что-нибудь еще

В нашей стране к фондовой бирже относятся как к лохотрону, не разобравшись в деталях хейтят и стебут, если узнают что вы инвестируете в фондовую биржу. Надеюсь, этот стереотип из СССР и из 90-х когда нибудь уйдет и люди повысят свою финансовую грамотность.

Я занимаюсь именно инвестированием и против трейдинга и «торговли», «игры» на бирже, т.к. запросто можно проиграть деньги

Я против кредитных плечей и использования рисковых инструментов

В умах людей, к сожалению, существуют инвестиции либо в дорогущие, неликвидные квартиры, либо хранение денег под матрасом, либо всевозможные лохотроны в виде форексов и кешберри

Для тех, кто слышал звон, да не знает где он, для тех, кто не разобрался что такое фондовая биржа, как она работает, какие там есть инструменты, скажу следующее:

Инвестиции в фондовую биржу идут через брокеров, которые привязаны ко всем известным банкам (сбербанк, альфа банк, открытие, тиньков и т.д.). Если у вас есть счета, карты, кредиты в этих банках, если вы пользуетесь продуктами этих банков, то не доверять их же брокерам это немножко маразм.

Для тех, кто говорит, что фондовая биржа это казино, скажу, что да, некоторые инструменты на фондовой бирже действительно казино. Но это малая часть того, что на фондовой бирже вообще есть. Если вы играете, активно торгуете, пользуетесь кредитными плечами, поставочными фьючерсами, то конечно, биржа превращается в игру в рулетку, где вы играете с заведомо более сильным и умным соперником. Но я активно топлю за то, чтобы не пользоваться на бирже этими инструментами, ведь биржа на этом не заканчивается

После этого вступления расскажу, как я начинал

Для начала я решил разобраться, что такое биржа, с чем ее едят, ее возможности и прочее

В моей голове был такой стереотип, что все это очередной лохотрон по выкачиванию денег. Но оказалось, что мой стереотип родом из 90-х, когда людей обманывали банки, государство, а так же из-за кучи форекс кухонь и разными предприятиями, наживающимися на доверчивых людях, различного рода ммм, кешберри, всякие памм счета, доверительное управление и т.д., которые прикрываясь фондовой биржей разводили людей на деньги. Почитав много литературы по этому поводу я развеял этот стереотип и понял, что фондовая биржа это фондовая биржа, а всё остальное, что ее копирует, это разводы и лохотроны, из-за которых в головах людей и сложилось такое впечатление. При словах «фондовая биржа» у людей срабатывает какой-то триггер в голове и они не разбираясь кричат «ТЕБЯ РАЗВЕДУУУУТ, УУУУУ ЛОХОТРОООН»

Разобравшись, я завел ИИС, который государство всячески поощряет и на который государство дает налоговый вычет в размере 13% от всех денег, которые вы туда закинете (до 400 тыс. в год)

т.е. вы просто закидываете деньги на ИИС, ничего не делаете со счетом, ждете, и выводите оттуда ваши деньги, но получаете при этом налоговый вычет 13%. неплохо, да? звучит уже лучше, чем банковский вклад.

Решил я начать с маленьких сумм, и первые несколько месяцев тестировал, покупал что-то, смотрел, как это себя поведет

Начал с самого дешевого, что там есть, акции компании Русгрэйн. Мусорная акция по сути. Но, спустя 1 год и 2 месяца она показала неплохой рост. Куплено за копейки, лежит и лежит, и пусть себе лежит. Тут скорее просто повезло

Далее, я начал покупать облигации из США и чуть чуть ОФЗ, но это не интересно, они дают стабильную но маленькую доходность, очень надежны, просто более хорошая альтернатива банковскому вкладу. но в итоге дало хороший профит в рублях.

Спустя несколько месяцев, прочитав уже кучу литературы, проанализировав ситуацию, решил попробовать инвестировать в акции голубых фишек

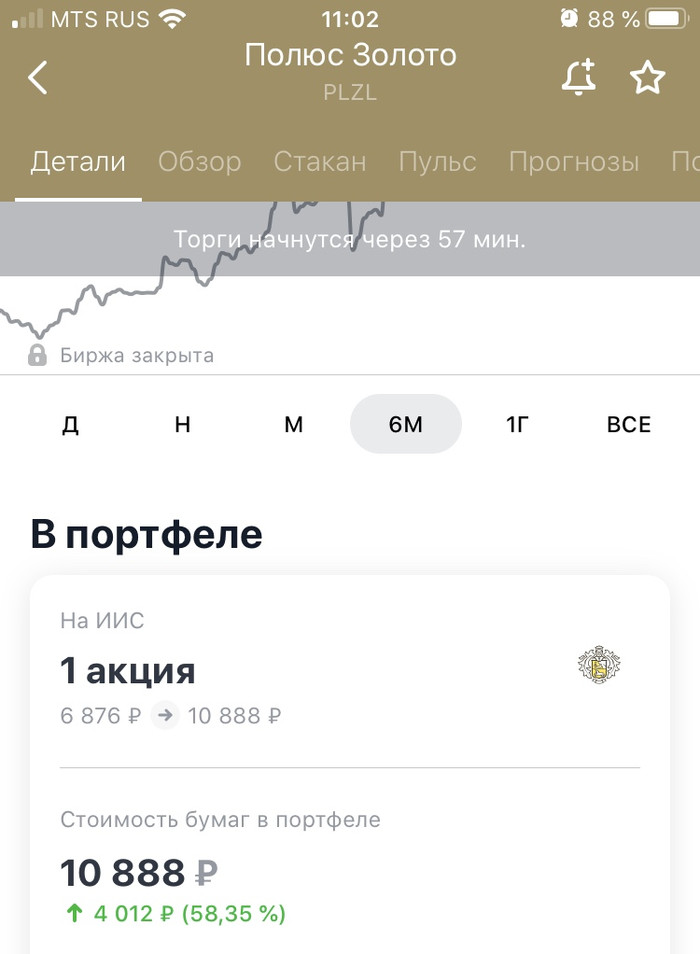

Все кричали о наступающем кризисе, так что я купил Полюс золото (вместо того, чтобы купить золото, я купил акцию компании, добывающей золото)

И я не ошибся. Кризис наступил, вот результат

В пике кризиса стоимость доходила до 12500р

Суть в том, что когда на рынке спад, в золоте наоборот, подъем. почти всегда примерно на тот же процент. Золотодобывающая компания становится неким балансиром. рынок падает — золото растет. рынок растет — золото падает. что в целом по портфелю дает околонулевые показатели убытков при падениях рынка

Далее, я твердо решил инвестировать ежемесячно определенную сумму с зарплаты. Не только себе, но и ребенку. когда подрастет, передам счет ему в управление. Для себя ИИС, для него обычный брокерский счет

Среди прибыльных российских компаний:

Аптечная сеть 36,6 +16,25%

Детский мир +6,41%

Где-то пол года назад вывел для себя некую стратегию, которой придерживаюсь и по сей день.

Завожу денег на счет, жду хорошей просадки по рынку, закупаюсь в те компании и сектора, которые лично считаю перспективными. Инвестирую на долгосрок (минимум на 5+ лет, что бы там ни было). Я начал инвестировать в американские компании из индекса S&P 500

Самым перспективным видел IT сектор, так что прикупил его величество Microsoft. Покупал еще при долларе чуть более 60 рублей.

+17,46% в долларах. с учетом валютной переоценки очень неплохо. Его немного подкосил кризис, но он поднялся стремительно, так же как и падал, и сейчас уже выше, чем в докризисные времена

Далее, покупал AT&T, из за веры в технологии 5G, но он сейчас в минусе

Не считаю это плохим приобретением. сектор перспективный, акция поднимется, временные трудности с вирусом мир переживет. технологии как росли, так и растут

Bank of America Corp -23.89%

Вот это приобретение было моей ошибкой. Куплено только для того, чтобы была компания из финансового сектора США. не разобравшись, купил первое попавшееся из индекса. Пока держу, т.к. считаю финансовый сектор перспективным на горизонте 3 лет

Coca Cola. Стабильная, мощная компания, потребительский сектор. Компания жива и будет жить. Диверсифицирована по странам. Даже в кризис упала не сильно.

Coca Cola -12,1%. Ждем возврата на докризисный уровень

Есть несколько акций компаний, которые находятся сейчас плюс минус в той же цене, по которой я покупал. Но за счет того, что рубль упал на фоне доллара, дают хороший профит в рублях, около 10-12%

Кризис я использовал по максимуму, закупил упавший Боинг и Карнивал по 20 тыс рублей

Boeing +31.72% в долларах

Carnival +30.79% в долларах

Считаю их очень перспективными на будущее, т.к. это акции наиболее пострадавшего сектора.

Так же купил недавно Exxon Mobil Corporation, Qualcomm, Ford.

Первую, потому что нефтянка, считаю перспективной на горизонте 2-4 лет

вторая это айти, перспективный сектор, хорошая компания, много разработок, сам по себе диверсифицированный актив

Ford, потому что упал. и потому что у меня автомобиль этой марки. верю в эту компанию

в целом по портфелю на сегодняшний день за 1 год и 2 месяца итог в рублях +36,05%

с учетом комиссий по сделкам и всего что можно было учесть

посмотрел, сколько денег переводил на счет ИИС, посмотрел, сколько стоят мои активы сейчас, посчитал разницу в процентах

Считаю, очень неплохо. Гораздо лучше, чем вклад в банке

В заключении скажу, что не веду никаких телеграм каналов, не занимаюсь никаким обучением, т.к. для этого у меня очень мало опыта, хотя теоретических знаний может быть и не мало

ничего не продаю, никого не агитирую, не занимаюсь рекламой брокеров и т.п., никоим образом к ним не отношусь

Делюсь исключительно своим опытом

Фондовая биржа для чайников

начитался я комментариев к этому посту

Дабы не повторяться, рекомендуется прочитать сначала первый пост об отличиях

В комментариях я пообещал сделать еще пост на эту тему, в котором объясню с чего начать и т.д.

Если тема зайдет, то продолжу развивать

Для начала надо развеять некоторые утверждения об инвестициях в фондовую биржу

1) это сложно

на самом деле сейчас в этом плане совершен большой скачок, все легко и удобно, не требуется никаких специальных знаний и умений. но некоторые базовые вещи все таки необходимо знать. об этом и будет пост (либо серия постов, это как пойдет)

2) нужно много денег для того чтобы начать

на самом деле нет. даже со 100 рублями можно начать. ничего хорошего на 100 рублей конечно не купить, но теоретически есть и такие инструменты. например, одна из первых из позиций, которые я купил в начале своего пути, это акции русгрейн. купил минимальный лот за 48,8 рублей. на сегодня цена составляет 74,8 рублей

3) можно проиграть все деньги и это лохотрон

частично правда. можно проиграть все деньги, но если вы используете кредитные плечи и поставочные фьючерсы и именно играете на бирже. но очень тяжело потерять все деньги если этого не использовать, практически невозможно. только если наверно купить мусорную акцию на все свои деньги и ждать банкротства компании. но даже конченные идиоты так не делают. лохотроном назвать фондовую биржу достаточно сложно. если бы это был лохотрон, то это бы не было основным направлением деятельности крупных финансовых организаций, банков, инвесторов. туда не инвестировали бы американские или норвежские пенсионеры и так далее

если на бирже не играть а инвестировать, то это вполне себе способ как сохранить свои сбережения от инфляции. и надежность таких вложений ВЫШЕ, чем на вкладе в банках. да-да! на бирже есть инструменты, которые более надежны и работают без некоторых банковских ограничений, да еще и доход дают выше

Далее, хочу предупредить о рисках. Доходность инструментов на фондовой бирже прямо пропорциональна рискам. Чем более высокорисковый инструмент, тем выше и доход. Каждый сможет найти там инструменты на свой вкус

Если кто-то обещает 100%-500%-1000% годовых, то бегите оттуда, вас разводят

реальные доходы на бирже такие, что их хватит только чтобы покрыть инфляцию и сохранить свои деньги. Но эти доходы все еще выше, чем на вкладе в банке. редко кто имеет доходы на бирже выше, чем инфляция. если имеют, то это результат огромного опыта, многих лет изучения всех фаз рынка, грамотное планирование и т.д., это не про нас с вами в общем.

Что нужно для того чтобы начать?

все легко и просто. в нашей с вами стране есть множество брокеров со всеми необходимыми лицензиями. большинство из них относятся к банкам. во многих крупных банках вам откроют брокерский либо инвестиционный счет. все будет официально, будет настоящий доступ к биржевым продуктам, вы будете покупать и продавать настоящие биржевые бумаги, получать дивиденды, а бумаги будут официально оформлены на вас и лежать в депозитарии (отдельной от банков и брокера организации), а брокер лишь по вашим поручениям будет распоряжаться ими.

вот наиболее популярные брокеры:

Сбербанк

АО «Тинькофф Банк»

ФГ БКС

АО «ФИНАМ»

Группа Банка «ФК Открытие»

АО «АЛЬФА-БАНК»

отличия у них в основном в размерах комиссий и удобстве приложений

наиболее выгодный в плане комиссий, наверное, Сбербанк, но у них есть огромный минус в том, что можно покупать только акции российских компаний и доступа для вкусных иностранных биржевых продуктов нет

так же есть иностранные брокеры, но в данном посте рассматривать не будем. о плюсах и минусах могу написать, если у вас будет интерес

как открыть счет?

1. Выбираем понравившегося брокера (обычно выбирают тот, где у вас уже есть карта банка, которой вы пользуетесь. это для удобства ввода-вывода денег)

2. Подаем заявку на открытие брокерского счета либо ИИС

3. Предоставляем запрошенные документы

4. Ждем открытия счета

5. Скачиваем приложение на телефон и регистрируемся там

6. Переводим деньги на свой брокерский или инвестиционный счет

у некоторых брокеров для открытия счета необходимо прийти в офис банка, у некоторых никуда ходить не нужно, все делается дистанционно через чат или телефон

в чем отличие брокерского счета от индивидуального инвестиционного счета(ИИС)? что мне зарегистрировать?

по сути это одно и то же, отличаются только нюансами налогообложения и налоговых вычетов.

Брокерский счет это обычный счет, не дает никаких налоговых льгот, никаких ограничений по суммам ввода-вывода денег

ИИС бывает типа А и типа Б

ИИС типа А позволяет вернуть до 52 тысяч рублей в год на вложенные средства в виде налогового вычета. То есть, все деньги, которые вы туда закинули до 400 тыс рублей (не важно, что вы делали и какие операции совершали, главное чтобы деньги вы туда закинули и они пролежали на счету) каждый год, дадут вам дополнительные 13% в виде возвращенного подоходного налога, если вы таковой уплачивали государству

но, вывод денег в таком случае невозможен в первые 3 года владения ИИС, иначе придется вернуть государству вычет.

позволяет не платить НДФЛ с прибыли от операций на ИИС

На ИИС любого типа можно вносить максимально 1 млн рублей в год. На брокерском счете такого ограничения нет

Я пользуюсь ИИС типа А, а так же у меня есть обычный брокерский счет. Им я пользуюсь как отдельным экспериментальным портфелем.

я открыл счет, закинул денег, что делать дальше?

дальше вам в 2 клика доступны для покупки различные биржевые бумаги. это акции, облигации, пифы, ETF, валюты, драг.металлы и другое

если вы новичок и не разбираетесь во всем этом, то рекомендуется смотреть в сторону облигаций и ETF

Облигация считается наиболее надежной ценной бумагой. она не подвержена никаким кризисам. это долговая ценная бумага. что-то типа кредита в банке, но в этот раз кредитор — вы.вы же слышали все про госдолг, да? так вот, купив государственную облигацию, вы и будете тем, кому государство должно. это и есть госдолг. так же бывают и корпоративные облигации, эдакая долговая расписка какой-нибудь компании

купив 1 облигацию, вы получаете право на купонный доход, а в конце срока облигация закрывается и ее номинальную стоимость вам выплачивают на счет. самые надежные облигации это казначейские облигации сша. они дают доход около 2% годовых в долларах.

так же, облигации федерального займа (ОФЗ) — российский госдолг, так же считается крайне надежным. надежнее, чем вклады в банке. доходность 6-8% годовых.

— доход выше, чем в банках

— не платится подоходный налог

— продать облигацию можно в любую секунду не потеряв заработанного купонного дохода

— докупать или продать часть можно в любую минуту, в отличии от замороженного банковского вклада, держать в любой момент столько, сколько хотите

так же, можно пользоваться и корпоративными облигациями, но лично я оцениваю риски таких облигаций выше банковского вклада, т.к. в случае банкротства компании, вы потеряете номинальную стоимость облигации. но доходность выше, вплоть до 15% годовых

почему ж тогда все не пользуются облигациями, а несут деньги на банковские вклады?

причина проста. люди далеки от фондового рынка, не знают что бывают такие инструменты для инвестирования. считают биржи разводом и лохотроном

Пост выходит уже большой, а рассказал я вообще о малом. так что придется наверно разбить информацию по постам. В следующих частях расскажу об акциях и фондах, о московской и спб биржах, об индексах, диверсификации, налогах и т.д.

Как я искал аналог долларовому депозиту на бирже, а заплатил 137% НДФЛ на прибыль и получил отрицательную доходность

Привет, это вновь я со своим мини-пенсионным фондом

История началась в октябре 2019 года. Я уже разобрался к тому времени, как устроен фондовый рынок и достаточно много купил разных акций и облигаций.

Так как закупаться акциями на исторических максимумах было как-то страшно, а о надвигающемся кризисе трещали из каждого утюга (да-да, все ждали осенью, что скоро будет «нечто», но никто не понимал, что станет триггером), я принял решение перевести остаток средств в доллары. Как же я был прав. Сейчас мороз по коже идет от мысли, что я бы мог так и остаться в рублях.

Но чтобы доллары не лежали просто так и не портили общую доходность, их нужно куда-то было положить под процент. Долго думал над решением, и как обычно я делаю в таких случаях, где нет простого решения, разложил по трём «кучкам» — заодно получился неплохой эксперимент с выявлением подводных камней в каждом из вариантов. Возможно, информация будет полезна читателям в будущем.

Сейчас расскажу подробно о каждой «кучке»

Кучка первая. Облигация Минфина РФ «Россия-2028» (RUS-28)

Легендарная. Выпущена 24.06.1998 с погашением в 2028 году.

Куплено 3 облигации за 170% от номинала ($1700 за штуку) + НКД. Конечно же, я не планировал держать облигацию до момента её погашения в 2028 году. Идея заключается в том, чтобы продать её в конце июня.

Комиссионные и налоги: 0,15% за покупку + 0,15% за продажу. НДФЛ по купонам — 0%. Налог на доход от «валютной переоценки» – 0%. Итого с $5100 комиссионных ожидается $15.30, налогов — 0.

Купонная доходность — $63.75 на одну облигацию (2 купона в год) или 7,5% годовых к цене покупки. Комиссионные срежут доходность до 7% годовых. Интересная штука заключается в том, что я пережил с ней мясорубку в марте 2020, и сейчас она стоит 175% от номинала. Почему она столько стоит, что за бред, спросите вы? См. Вопрос-Ответ в конце поста. Скрещивая пальцы, жду конца месяца.

Здесь всё предсказуемо, есть только одна переменная – цена облигации в момент продажи.

О рисках – в конце.

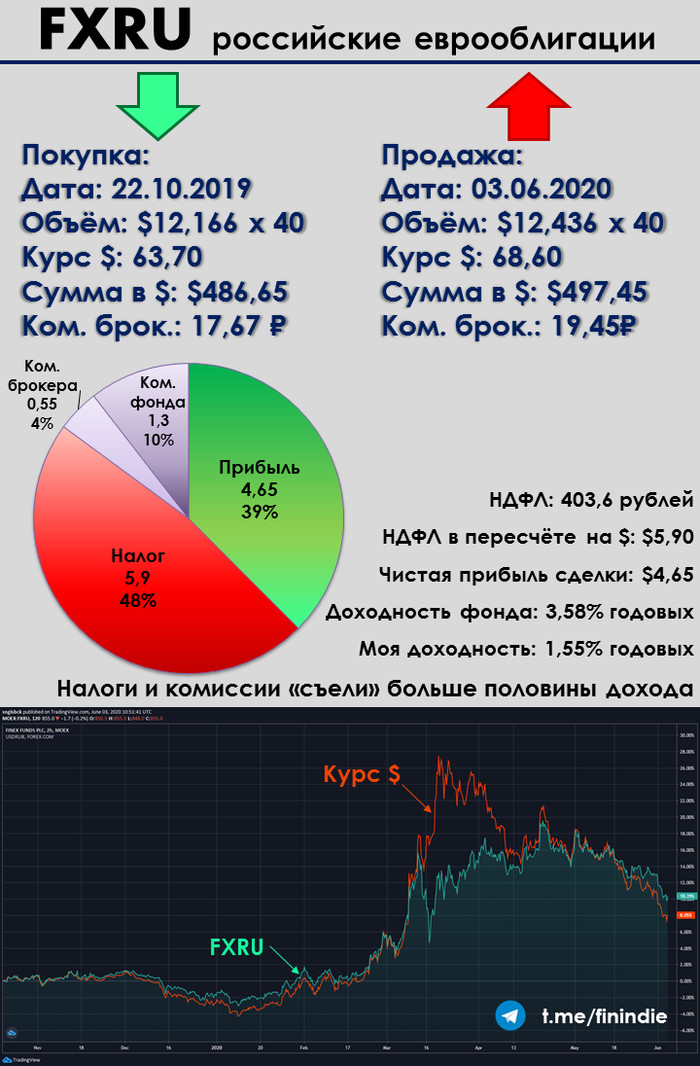

Кучка вторая. FXRU – ETF на корпоративные еврооблигации российских компаний

На графике здесь и ниже — время с октября по июнь. Курс доллара — оранжевый, курс FXRU — голубой

Куплено 40 ед. на $486.65 (на момент покупки 22.10.19 доллар 63,70).

Торгуется в рублях и в долларах. Разница подразумевает, что доходность фонда – 10% годовых по отношению к доллару уже с учетом комиссии фонда. Но что-то меня терзают смутные сомнения. Что-то тут может быть не так. Вот и проверим. Идея состояла в том, чтобы продать их через 6-7 месяцев и получить количество рублей, кратное $486.65 минус комиссии и налоги и + доходность сколько-нибудь % годовых.

Комиссионные и налоги: 0,057% за покупку + 0,057% за продажу. Комиссия за обслуживание в размере 0,5% годовых от всей стоимости доли мной не платится, но фонд удерживает её сам, т.е. она вычитается стоимости пая по чуть-чуть, каждый день. Примерно по 1 копейке в день с одной доли. Налог – 13% с рублевой прибыли (если она будет).

Кучка третья. FXTB — ETF на краткосрочные US Treasury Bonds (госдолг США)

Курс доллара на протяжении эксперимента — оранжевый, курс FXTB — голубой

«А вы госдолг США видели?»  Я не только видел, но и прикупил себе на небольшую сумму.

Я не только видел, но и прикупил себе на небольшую сумму.

Куплено 50 ед. на $506.60 (на момент покупки стоимость доллара 63,70).

Торгуется в рублях и в долларах.

Идея заключалась в том, чтобы продать их через 6-7 месяцев и получить количество рублей, кратное $506.60 минус комиссии и налоги и плюс доходность около 2% годовых.

Комиссионные и налоги: 0,057% за покупку + 0,057% за продажу. Комиссия за обслуживание 0,2% годовых от всей стоимости мной не платится, но фонд удерживает её сам, т.е. она вычитается стоимости пая по чуть-чуть, каждый день. Примерно по 1 копейке за 3 дня с одной доли. Налог – 13% с рублевой прибыли (если она будет).

Итак, прошло 7,5 месяцев. Я прошел с этими «кучками» через время, когда на бирже текли реки крови. Ни один мускул не дрогнул (хотя нет, я был готов продать RUS-28 9 марта в день грандиозного обвала по 172% от номинала, но у меня её не купили, а по 170 уже жалко было продавать, и я решил отставить панику). Я уже закрыл две «кучки», оставив только первую до конца месяца. Поэтому промежуточные итоги эксперимента есть, и. Они противоречивые

Результат по второй кучке