Копим $1’000’000 откладывая по 1000 руб

Очень часто от людей, далеких от инвестиций приходится слышать следующее:

Как накопить миллион долларов откладывая по 1000 руб — вероятно, вы перепутали валюту и хотели написать $1000?

Чтобы инвестировать нужен солидный капитал — наверное, Вы хотите меня насмешить такой смешной суммой?

В нашей стране это невозможно — деньги съест инфляция или случиться очередной кризис, доллар рухнет и все деньги сгорят.

Доверять никому нельзя — ни банкам, ни брокерам — не лучше ли вложиться в недвижимость или просто потратить сейчас?

Когда инвестировать нечего

Примерно такие выражения я каждый день слышу от людей, далеких от инвестиций, живущих от зарплаты до зарплаты и отрицающие любые способы сбережений, потому что.

… денег либо мало либо их совсем нет, кругом якобы одни жулики и воры, а инвестиции — для очень богатых людей, а для населения — лохотрон, и даже если бы они и могли начать с небольших сумм, то не понимают своей выгоды и бояться потерять накопления в виду неумелых вложений или политико-экономических рисков, отдавая предпочтения спонтанным покупкам, иногда даже в кредит.

Одновременно с этим в банках у населения размещены средства в размере 19 трл. рублей, каждый месяц по состоянию на середину 2019 года открывается 100 000 брокерских счетов и в России проживает 1,3 млн обеспеченных людей.

А что же остальные 98% трудоспособных людей, которых порядка 70 млн. если только у 2% есть деньги? Отсутствие каких-либо сбережений, суммарная задолженность населения более 13 трлн. рублей перед банками и тотальная финансовая безграмотность. Доходы населения падают, курс доллара непрерывно растет и на этом фоне увеличивается лишь прибыль банков за счет вытаскивания денег из карманов населения через ссудный процент.

Куда откладывать 10%

Меня зовут Константин Иванов и за 10 лет что я занимаюсь финансовым планированием в моей компании Scandi International появилось несколько сотен довольных клиентов, которые поняли суть сложных процентов и благодаря личным финансовым консультациям разобрались, как можно легко инвестировать 10% своего дохода, покупая акции или облигации зарубежных компаний и планомерно создавать своей капитал — за это время мы преимущественно работали по сути с тем самым ограниченным кругом лиц, у которых и так все хорошо с деньгами, чтобы их деньги работали еще лучше, но в моей голове всегда стоял вопрос — а как быть всем остальным, у кого нет стартовых инвестиций?

За это время многое поменялось с технической точки зрения — снизились комиссии брокеров, исчезли пороги входа и упростился процесс открытия зарубежных счетов, но не изменилась суть — сложный процент работал когда жил Эйнштейн, он работает и сейчас и будет работать и в будущем!

Как иметь счет на $1’000’000

Ответ очень прост: нужно начать инвестировать! Если Вы поймете сейчас как накопить $1’000’000 благодаря сложному проценту это будет будет 80% успеха. Для проверки расчетов рекомендую сразу скачать калькулятор сложных процентов, чтобы Вы могли проверить все расчеты самостоятельно и убедиться в их верности.

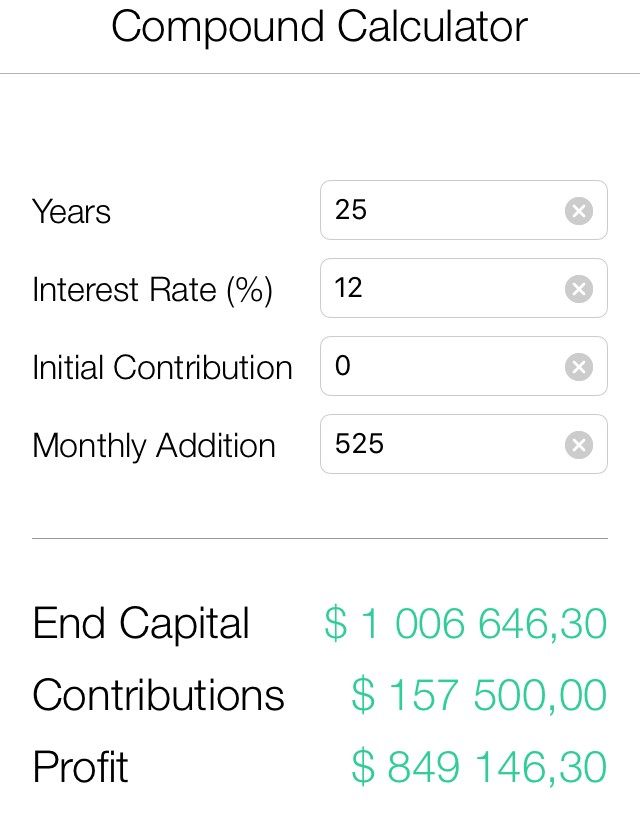

Введем требуемые параметры:

- Срок накоплений — 25 лет

- Доходность: 12% в год

- Стартовый взнос: 0

- Ежемесячные пополнения: 525$

Вуаля, и вот он расчетный $1’000’000! Сразу переведу Вам 2 нижние строчки:

- Собственные вложения: $157’000

- Чистая прибыль: $849’000

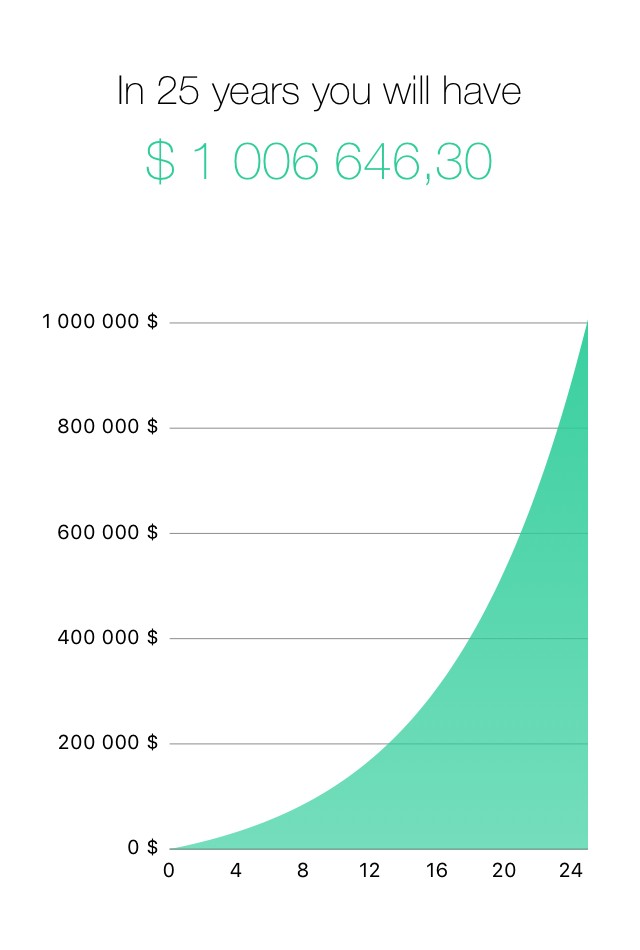

И самый главный вывод, который Вы можете сделать из анализа данных цифр, что на горизонте 25 лет при ставка 12% годовых —

Прибыль в 5 раз превышает собственные вложения

Очень часто люди ищут доходности 100% годовых, или минимум от 30% в год в надежде, что это ускорит накопления их капитала, но как правило, в итоге теряют все сбережения в силу различных обстоятельств (высокий ��иск, неполучение доходности или банально потеря капитала в полном размере).

12% не очень высокая доходность и как правило люди, которые мыслят категориями получения высокого процента в итоге ничего не получают на выходе, потому что стоить мыслить не относительной доходностью, а абсолютным доходом, который составляет 849 000 долларов США и увеличивает Ваш капитал в 5 раз.

На своем бесплатном вебинаре 7 секретов Уоррена Баффета я показываю, как в реальности работает сложный процент на реальных рынках и где можно получить 12% годовых валюте.

Потратить сейчас или заработать потом?

Например, если бы Вам предложили 120 руб прибыли через год на 1000 руб — выходит не очень много да? Вы бы вероятно отказались от дополнительных 120 рублей в будущем, предпочтя потратить 1000 рублей сейчас.

А вот если бы Вам предложили 849 000 долларов в будущем при условии что Вы эту тысячу все же не потратите, но инвестируете сегодня? Не знаю, какой вариант Вы предпочтите — но я бы на Вашем месте срочно искал возможность, куда стоит разместить эту 1000 руб чтобы давала 12% годовых.

Между этими двумя примерами, конечно, Вы заметите 2 отличия, а именно:

- в первом примере горизонт — год, во втором — 25 лет

- из 1000 руб миллион не получиться, нужно инвестировать по 1000 руб постоянно!

Когда мы предлагали людям инвестировать по 30 000 рублей в месяц (примерно $500) эти возникает много вопросов: а есть ли у меня эти деньги сейчас? А смогу ли я инвестировать их на протяжении 25 лет, да хотя бы 5? А что если мой доход понизиться? И не много ли для моего дохода? А мне нужно сейчас купить/решить срочные вопросы (закрыть долги и кредиты, или поехать в отпуск или постоянно наш мозг придумывает, куда деньги можно потратить) и даже если эти 30 000 рублей есть, но на самом деле их нет, потому что мозг не может дать добро на то, что бы от них добровольно отказаться — потому что страх что на что-то другое что нужно сейчас денег не хватит, а выгода от того, что будет потом — неясна — мозг думает, что на 30 000 рублей он заработал максимум 8% годовых в рублях на каком-нибудь доходном вкладе или ОФЗ, т.е. 2400 руб прибыли через год явно не достаточная мотивация, чтобы отказаться от 30000 рублей сейчас!

Начинаем откладывать по 1000 руб

Поэтому предлагаю Вам кардинально изменить концепцию и инвестировать по 1000 рублей в день! По сути 30 000 в месяц и 1000 руб в день — одно и тоже, но 1000 руб — сумма незначительная и ее инвестировать совсем не жалко, а вот 30 000 рублей — сумма все же весомая и с ней расстаться куда сложнее.

Сразу хочу ответить на вопрос тех, у кого весь доход 30 000 рублей в месяц — вы спросите меня, Константин, а нам то что делать, всю зарплату что ли откладывать? Или доход выше, но выделить из бюджета 30 000 рублей в месяц не представляется возможным.

Во-первых, Вам вероятно и не нужен 1 000 000 долларов, потому что вложив эти деньги в недвижимость или другой надежный финансовый инструмент (например, облигации) под 6% годовых Вы будете получить 60 000 долларов в год или 5000 долларов в месяц или 300 000 рублей в месяц через 25 лет (без учета инфляции и изменений курсовых разниц).

Выйти на пассивный доход превышающий Ваш активный, откладывая от него 10% через регулярное инвестировать на финансовых рынках невозможно (может, кто то разбогател на росте биткоина или вкладываясь в ICO, но это единичные случае, а их успех невозможно повторить — мы говорим лишь о тех примерах, когда история прошлых успехов возможно в будущем с большой вероятностью).

Поэтому поставьте себе цели накопить и заработать 100 000 долларов США и откладывайте в 10 раз меньше, т.е. 50 долларов в месяц (1000 рублей в неделю, а не каждый день), хотя с учетом инфляции и обесценивания денег в 2 раза за 2 лет я бы Вам рекомендовал откладывать хотя бы 10 000 рублей в месяц или по 300-500 рублей в день. Студенты могут начать и со 100 руб .

Короче, Вы инвестируете по 1000 рублей каждый день или раз в неделю, вопрос тут не в цифрах, а в регулярности и постоянстве мелких шагов. Если пока не можете откладывать 1000 руб откладывайте хоть 100 рублей, но приучите делать себя это регулярно, кстати, мы как-то проводили игру эксперимент и попросили 100 человек откладывать любую сумму денег на их усмотрение (хоть 1 рубль) в течении 21 дня — удивительно, но справился только 1 человек — остальные либо прекратили это, либо сделали пропуски (не прислав нам отчет).

Почему же ничего не получается

Так почему же если все так просто — откладывай 1000 руб постоянно и накопишь 1 000 000 долларов ни у кого он не то что не накоплен, он даже не начинает копиться? Причины я описал Выше, но тот небольшой %, который начинает движение в эту сторону сталкивается с проблемами иного порядка:

- совершенно неясно куда вкладывать деньги (где открыть счет, что купить)

- невозможность регулярно откладывать (забывают, бросают, прекращают)

- сложность в получении доходности 12% (комиссии, кризисы, рост доллара)

Несмотря на все это, я все же считаю, что любые проблемы — лишь задачи, которые необходимо четко сформулировать и решить! За 10 лет личного опыта инвестирования и наблюдения как это делают наши клиенты я сделал много полезных выводов для себя — почему у одних все получается, а другие терпят фиаско в реализации собственного же плана и сейчас готов делиться этим опытом с Вами.

Я расскажу Вам, куда можно вкладывать деньги, как получить максимальную доходность с минимальными издержками и покажу как будет расти капитал, если регулярно пополнять счет и вкладывать деньги!

Социальный эксперимент

Цель — 1 000 000 долларов за 25 лет или быстрее через инвестиции и сложный процент инвестируя всего от 1000 руб!

Я решил завести публичный счет и хочу поставить инвестиционный эксперимент — что если у вас если личный финансовый план, 1000 рублей и желание стать финансово независимым Вы с помощью простых действий можете накопить внушительную сумму денег благодаря сложному проценту и как минимум обеспечить свой будущее и будущих своих детей или внуков!

Если Вам за 40, а дети выросли, можете начинать копить на будущую пенсию, а если Вы молоды и полны энергии, то пока это так и деньги льются рекой к Вам начните откладывать по 1000 руб или 15% от Ваших доходов чтобы к 40 годам уже Вас не беспокоили финансовые вопросы и Вы могли жить на % с капитала.

Безопасные инвестиции по-женски

Мы начинаем наш эксперимент 01 июля 2019 года вместе с супругой. Вероятно, стоит Вас познакомить с ее подходом к инвестициям — она не верит ни в какие акции, не приемлит риск, не доверяет инвестиционным компаниями и плохо разбирается в инвестициях. Но тем не менее у нее есть желание получать пассивный доход и есть готовность откладывать небольшие суммы денег от собственного дохода и я ей буду в этом помогать.

Поэтому у нее уже открыт счет в Сбербанк Инвестиции и на телефоне установлено приложение Сбербанк Инвестор. Она будет покупать на 1000 рублей рублевые облигации и возможно в ее портфеле будут валютные активы или даже небольшая часть акций, но основное условие, что все операции она будет проводить через российского брокера не выводя деньги за рубеж. Она будет стремиться к получению доходности 12% в рублях.

Московская биржа

Московская биржа

Она открыла счет чуть раньше меня и уже успела заработать 25% годовых к депозиту, но суть не в этом — ее собственные стартовые вложения чуть более 3000 рублей ($50) и это мы зафиксируем как точку старта.

Рисковые инвестиции по-мужски

Напротив, я — агрессивный инвестор и готов инвестировать в акции — я недавно открыл счет у американского брокера и у меня стоит на телефоне приложение для покупки акций и ETF, торгующихся на бирже США и я тоже буду пополнять свой счет на сумму эквивалентную 1000 рублей или примерно 15$ по текущему курсу.

Мы будем инвестировать постоянно, хоть кризис, хоть рост, при любых курсах постоянно вне зависимости от новостей рынка. Я открыл счет на бирже США NYSE (New York Stock Excnage) буквально на днях и там находится аналогичная сумма (

50$) которые я относительно пополнил и пока заработать еще ничего не успел.

Американская биржа

Американская биржа

Я совершил несколько тестовых покупок акций Apple, Amazon и других компаний, не стоит на это обращать внимание, мы будем начинать инвестировать в ETF и прямую покупку акций оставим на будущее!

Как будет происходить эксперимент

Мы пока не ставим амбициозных целей заработать $1’000’000 за 5 лет — знаю несколько людей, которые говорят, что это сделали — и не фондовых рынках, они об этом рассказывают, продают свои книги или курсы, но мне кажется их советы делают богаче только их, а ученики остаются там же, где и были до этого.

Поэтому на ближайшие 12 месяцев цель — инвестировать 365 000 рублей (примерно $5780 по курсу), половину в долларах, другую половину в рублях на оба счета поровну, а за следующие 5 лет заработать на рынках, т.е. получить реальную прибыль в размере $10’000 или эквивалента в рублях.

Не уверен, что я буду все 25 лет продолжать данный эксперимент публично (хотя для себя я уже веду личные инвестиции) цель эксперимента за ближайший год показать, что возможно начать практически с нуля или небольшой суммы и на горизонте 5 лет получить прибыль.

Все транзакции будут открыты и что мы будем покупать в портфель будет публиковаться на канале Telegram @scandinternational

Какой портфель победит?

Американская биржа — инвестиции в $ США — доступны акции, ETF фонды акций и облигаций.

Московская биржа — инвестиции в рублях — доступны ОФЗ, корпоративные облигации, акции российских компаний и несколько валютных ETF.

Заходите на Telegram канал и голосуйте, кто больше заработает по ссылке:

https://t-do.ru/scandinternational

Не является инвестиционной рекомендацией! Инвестиции в рынки связаны с рисков и редакция не несет ответственности за получение возможных убытков копируя состав портфеля или исполняя аналогичные транзакции.

Куда можно вложить 1 миллион рублей чтобы заработать и получать прибыль стабильно

Накоплением в 1 миллион рублей уже никого не удивишь. Гораздо больший интерес вызывают люди, которые сумели распорядиться своим капиталом так, что не только сохранили его, но и заработали на этом большие деньги . Вопрос, куда вложить миллион и получать стабильную прибыль, все чаще возникает у потенциальных инвесторов.

Накоплением в 1 миллион рублей уже никого не удивишь. Гораздо больший интерес вызывают люди, которые сумели распорядиться своим капиталом так, что не только сохранили его, но и заработали на этом большие деньги . Вопрос, куда вложить миллион и получать стабильную прибыль, все чаще возникает у потенциальных инвесторов.

Куда можно вложить 1 млн рублей

Решите, что важнее: сохранить капитал или увеличить его . Ответы на эти вопросы помогут выбрать правильную инвестиционную стратегию. Также имеет значение, куда инвестировать капитал. Выгодно вложить миллион рублей можно только в надежные и проверенные проекты.

Финансовое планирование

При правильно выбранной стратегии можно увеличить первоначальную сумму в 2,5 и даже в 10 раз . Но и просто сохранить капитал, не дать инфляции обесценить его, потребует усилий и четкого следования плану.

При правильно выбранной стратегии можно увеличить первоначальную сумму в 2,5 и даже в 10 раз . Но и просто сохранить капитал, не дать инфляции обесценить его, потребует усилий и четкого следования плану.

Какие стратегии можно выбрать:

- Сохранение капитала . В этом случае главным будет избежание инфляционных рисков. Получение дополнительного дохода отходит на второй план. Деньги вкладываются в стабильные и надежные проекты с низким уровнем доходности.

- Приумножение капитала . Вложение в более рискованные проекты с высоким уровнем риска . Эти проекты краткосрочные, длительностью от 3 месяцев до 1 года.

Соблюдаем осторожность при вложении денег

Вкладывая деньги в тот или иной проект, необходимо позаботиться об их безопасности . Это можно сделать, если соблюдать следующие правила:

Не вкладывать деньги в организации с сомнительной репутацией . Чтобы проверить, легально ли действует финансовая структура, достаточно внести в поисковую строку ИНН, ОГРН или ее официальное название. Существуют специальные сайты отзывов, где можно прочитать мнение людей, которые работали с данной организацией.

Не вкладывать деньги в организации с сомнительной репутацией . Чтобы проверить, легально ли действует финансовая структура, достаточно внести в поисковую строку ИНН, ОГРН или ее официальное название. Существуют специальные сайты отзывов, где можно прочитать мнение людей, которые работали с данной организацией.- Мошенники часто обещают удвоить или утроить капитал за короткие сроки , оперируя при этом названиями крупных банков и финансовых структур как гарантией сохранности капитала. Чем больше гарантий предлагает структура , чем больше давления оказывает на потенциального инвестора, тем больше вероятность обмана .

- Вкладывать нужно преимущественно свои деньги . Заемный капитал может составлять только часть инвестиций, иначе есть риск попасть в кредитную кабалу.

Нельзя принимать решение спонтанно . Куда вложить 1 миллион рублей и какую стратегию выбрать — решение не одного дня . Если кто-то требует решение прямо сейчас, прекращайте отношения сразу. Надежный партнер всегда даст время подумать.

Нельзя принимать решение спонтанно . Куда вложить 1 миллион рублей и какую стратегию выбрать — решение не одного дня . Если кто-то требует решение прямо сейчас, прекращайте отношения сразу. Надежный партнер всегда даст время подумать.- Разумно вкладывать в понятные и знакомые проекты . Так проще рассчитать возможные риски и перспективы.

- Необходимо изучить рынок инвестиций в своей местности . Это поможет в контроле за расходом средств и развитием проекта.

- Не стоит вкладывать свои деньги в проекты с сомнительной законностью . При малейшем сомнении от таких проектов нужно отказаться.

Сохраняем деньги: топ-5 надежных видов инвестиций

Главной целью сохранения капитала является обеспечение его сохранности от инвестиционных рисков. Куда вложить миллион рублей, чтобы быть уверенным в его защищенности, инвестор должен решить, оценив долгосрочность вложения, наличие страховки капитала и деловую репутацию партнера.

Вариант 1: банковский вклад

Самый доступный и надежный вид инвестиций для каждого человека . Банки предлагают широкую линейку депозитов с разными сроками хранения и годовыми ставками. Основными достоинствами такого вложения будут :

Самый доступный и надежный вид инвестиций для каждого человека . Банки предлагают широкую линейку депозитов с разными сроками хранения и годовыми ставками. Основными достоинствами такого вложения будут :

- Стабильное получение дохода в указанный в договоре срок.

- Процентная ставка регулируется ЦБ России.

- Большинство банков участвуют в программе обязательного страхования вкладов.

- Риск потерять деньги практически нулевой.

- Не нужно специальных знаний.

Есть тонкости, которые обязательно нужно знать до того, как решение будет принято:

Если процентная ставка в банке выше, чем в ЦБ, то суммы, полученные благодаря этой разнице, будут облагаться налогом.

Если процентная ставка в банке выше, чем в ЦБ, то суммы, полученные благодаря этой разнице, будут облагаться налогом.- Низкий процент прибыли. Чаще всего банковские вклады — это защита капитала от обесценивания. Поэтому при выборе депозита нужно учитывать прогнозы экспертов по уровню инфляции.

- Не все банки предоставляют страхование вклада.

Вариант 2: вложения в иностранную валюту

Этот способ инвестиций более доходный. Основной доход приносит не процентная ставка, которая ниже чем на рублевых вкладах, а курсовая разница валют. В этом случае тоже есть свои особенности:

- Большей надежностью и доходностью отличаются мультивалютные вклады. Перераспределение средств между основными валютами даст больше гарантии, что если одна валюта просядет, то остальные могут подняться в цене.

- Чтобы вклад 1000000 рублей был более выгодным, следует покупать валюту не на пике ее цены, а в период экономической стабильности .

Вариант 3: приобретение акций крупных компаний

Один из самых выгодных способов сохранить капитал и получить прибыль. Самый привлекательный способ — акции крупных предприятий с долевым участием государства. Такие акции называют «голубыми фишками». Они приносят стабильный доход в долгосрочной перспективе . Этот вариант инвестиций подходит для крупных финансовых вложений. Если сомневаетесь, куда вложить 10 миллионов рублей, покупка акций Газпрома, Сбербанка или Норникеля решит эту проблему.

Один из самых выгодных способов сохранить капитал и получить прибыль. Самый привлекательный способ — акции крупных предприятий с долевым участием государства. Такие акции называют «голубыми фишками». Они приносят стабильный доход в долгосрочной перспективе . Этот вариант инвестиций подходит для крупных финансовых вложений. Если сомневаетесь, куда вложить 10 миллионов рублей, покупка акций Газпрома, Сбербанка или Норникеля решит эту проблему.

Вариант 4: инвестиции в драг металлы

Крупные банки предлагают инвестиции в ОМС — обезличенные металлические счета. Обеспечением счета являются четыре металла:

палладий;

палладий;- золото;

- платина;

- серебро.

Если цель вложения средств — сохранение капитала в долгосрочной перспективе, то это самый прибыльный способ . В условиях экономических кризисов золото гарантированно растет в цене, а проседания курсов очень редки и несущественны. Драгметаллы относятся к невосполнимым ресурсам, поэтому со временем их цена увеличивается . Выгодно вложив 10 млн рублей в ОМС, через 5 лет можно увеличить свой вклад в 1,5-2 раза.

Вариант 5: ПИФы

Из всех вариантов получения пассивного дохода ПИФы — самый рискованный . Инвестор вкладывает миллион рублей в знания и опыт управляющей компании. В этом случае от вкладчика ничего не зависит: он передает деньги в доверительное управление, а разработку стратегии, как и объекты вложений, выбирает фонд. Инвестор получает долю (пай) от общей прибыли пропорционально вложенным средствам.

Из всех вариантов получения пассивного дохода ПИФы — самый рискованный . Инвестор вкладывает миллион рублей в знания и опыт управляющей компании. В этом случае от вкладчика ничего не зависит: он передает деньги в доверительное управление, а разработку стратегии, как и объекты вложений, выбирает фонд. Инвестор получает долю (пай) от общей прибыли пропорционально вложенным средствам.

Вложения в недвижимость

Приобретение недвижимости можно отнести как к активному, так и к пассивному способу инвестирования . Этот вариант вложения средств наиболее понятный, поэтому имеет широкое распространение. Но несмотря на популярность, инвестиции в недвижимость имеют ряд существенных недостатков :

Приобретение недвижимости можно отнести как к активному, так и к пассивному способу инвестирования . Этот вариант вложения средств наиболее понятный, поэтому имеет широкое распространение. Но несмотря на популярность, инвестиции в недвижимость имеют ряд существенных недостатков :

- Низкая ликвидность . При необходимости быстро реализовать объект крайне трудно. Выигрыш во времени означает потерю в цене.

- Объект недвижимости требует постоянных вложений . Для получения пассивного дохода в виде аренды недвижимость необходимо содержать в хорошем состоянии: делать косметические и капитальные ремонты, приобретать мебель, сантехнику и бытовые приборы, оплачивать коммунальные расходы, невзирая на периоды простоя.

- Обязанность платить налог . При сдаче одного объекта налог составит 13%. Если объектов несколько, необходима регистрация в налоговой и приобретение кассового аппарата.

- Отсутствие полноценного правового регулирования . Отношения арендодателя и съемщика регулируют статьи ГК РФ. Конфликтная ситуация может быть решена только в суде. При неграмотно составленном договоре суд может встать на сторону арендатора.

- Большой риск мошенничества . Самостоятельно отследить юридический статус квартиры практически невозможно, поэтому всегда есть риск потерять свои деньги.

Но несмотря на возможные риски, вклад 1000000 рублей в недвижимость имеет ряд неоспоримых достоинств :

- Недвижимость — это капитал , который никогда не потеряет 100% своей стоимости. Даже при срочной продаже продавец получает до 80% стоимости. Акции, например, могут терять до 95% своей первоначальной стоимости .

- Для инвестиций в недвижимость необязательно иметь специальное образование или чему-то учиться. Достаточно изучить цены на рынке в своем регионе.

- Покупка квартиры — отличный вклад в будущее детей .

Оптимизируем инвестиции

Недвижимость способна не только приносить пассивный доход в виде долгосрочной аренды, но и стать активным способом инвестирования:

Сдача квартиры в посуточную аренду принесет гораздо больше дохода, чем долгосрочная. Дополнительных вложений для этого не требуется, достаточно оставить заявку на электронной доске объявлений или специализированных сайтах для сдачи жилья.

Сдача квартиры в посуточную аренду принесет гораздо больше дохода, чем долгосрочная. Дополнительных вложений для этого не требуется, достаточно оставить заявку на электронной доске объявлений или специализированных сайтах для сдачи жилья.- Вложить 1000000 рублей и получать прибыль можно, даже не имея недвижимости. Достаточно арендовать несколько квартир и сдавать их в субаренду .

Хороший доход приносит сдача в аренду коммерческой недвижимости . Заброшенные заводские цеха при минимальном вложении средств можно сдавать под склады, гаражи и мебельное производство. В этом варианте арендатору важны не внешняя и внутренняя отделка помещения, а транспортные пути, коммуникации, большие площади.

Хороший доход приносит сдача в аренду коммерческой недвижимости . Заброшенные заводские цеха при минимальном вложении средств можно сдавать под склады, гаражи и мебельное производство. В этом варианте арендатору важны не внешняя и внутренняя отделка помещения, а транспортные пути, коммуникации, большие площади.- Покупка квартиры, которую продает банк за долги заемщика , поможет сэкономить до 30% от стоимости.

Приумножаем доход: топ-5 активных способов вложения капитала

Если при пассивном получении дохода инвестор принимает только одно решение — куда вложить 1000000 рублей, то активные инвестиции потребуют знаний и времени . Здесь работает правило: высокие риски — высокие доходы.

Способ 1: бизнес

Начиная бизнес-проект, инвестор должен исходить из своих знаний, способностей и предпочтений. Человек, который ничего не понимает в торговле или сельском хозяйстве, вряд ли достигнет успеха в этих областях. Необходимо уметь правильно оценивать конъюнктуру рынка , найти свободные ниши, проанализировать потребности и возможности целевой аудитории.

Начиная бизнес-проект, инвестор должен исходить из своих знаний, способностей и предпочтений. Человек, который ничего не понимает в торговле или сельском хозяйстве, вряд ли достигнет успеха в этих областях. Необходимо уметь правильно оценивать конъюнктуру рынка , найти свободные ниши, проанализировать потребности и возможности целевой аудитории.

- Открытие очередного продуктового магазина в одном районе может обернуться провалом, а пирожковая в шаговой доступности от школы или вуза — принести хороший и стабильный доход.

- Разведение кроликов без специальной подготовки обернется катастрофой (при неправильном уходе кролики гибнут в больших количествах), а индюшачья ферма способна окупить вложения за год. Индюки не требуют особого ухода, хорошо размножаются и быстро набирают вес. Их мясо и яйца очень полезны и не уступают по вкусовым качествам куриным.

Способ 2: фондовая биржа и валютный рынок

Игра на разнице валют и агрессивные торговые стратегии могут принести как большие прибыли, так и риск потери всего капитала. Соблюдайте следующие рекомендации :

Не стоит вкладывать деньги сразу . Следует сначала изучить рынок, проанализировать динамику по позициям — при каких условиях идет рост и наступает спад.

Не стоит вкладывать деньги сразу . Следует сначала изучить рынок, проанализировать динамику по позициям — при каких условиях идет рост и наступает спад.- Тщательно проверять брокеров и трейдеров. В этой сфере инвестиций мошенников очень много. Причина в несовершенстве, а порой и полном отсутствии законодательного регулирования.

- Начинать следует с небольших сумм , потеря которых не станет катастрофой.

- Обязательное обучение: чтение специальной литературы, изучение отрицательного опыта, постоянный мониторинг политических и экономических событий в мире.

Главная особенность этого вида вложений заключается в том, что ни опыт, ни знания не гарантируют получение прибыли . Колебания курсов не всегда поддаются точному прогнозу и могут быть спровоцированы даже незначительным информационным поводом.

Главная особенность этого вида вложений заключается в том, что ни опыт, ни знания не гарантируют получение прибыли . Колебания курсов не всегда поддаются точному прогнозу и могут быть спровоцированы даже незначительным информационным поводом.

Способ 3: инвестиции в стартап

Данный вид инвестиций становится все более популярным благодаря большому количеству положительных результатов. Инновационные технологии, нестандартное мышление, новые идеи, быстрое развитие, пластичность и умение быстро перестраивать работу в меняющихся условиях — залог прибыльного стартапа . Но инвестировать во что-то новое — всегда большой риск. Поэтому, решая, во что вложить капитал, нужно выбирать проекты в наиболее выгодных сферах:

Данный вид инвестиций становится все более популярным благодаря большому количеству положительных результатов. Инновационные технологии, нестандартное мышление, новые идеи, быстрое развитие, пластичность и умение быстро перестраивать работу в меняющихся условиях — залог прибыльного стартапа . Но инвестировать во что-то новое — всегда большой риск. Поэтому, решая, во что вложить капитал, нужно выбирать проекты в наиболее выгодных сферах:

- медицинские технологии;

- IT-сфера;

- энергетика.

Способ 4: МФО

Чтобы заработать на инвестиции в микрофинансовой организации , нужно вложить не менее 1500000 руб. Годовые процентные ставки в МФО высокие — до 20-25% . Но такие вложения имеют ряд особенностей:

Уплата налога 13% с полученной прибыли.

Уплата налога 13% с полученной прибыли.- При досрочном снятии денег со счета снижается процентная ставка.

- Досрочно можно снять только те средства, которые вложены сверх первоначальной суммы. Основную сумму вклада возможно получить, только когда закончится срок договора.

Способ 5: франшизы

Купить готовый бизнес — хороший способ, как вложить не только 1000000 рублей, но и 2000000 и 10000000. Франшиза имеет много преимуществ :

Купить готовый бизнес — хороший способ, как вложить не только 1000000 рублей, но и 2000000 и 10000000. Франшиза имеет много преимуществ :

- Бизнес под ключ . Нет нужды придумывать идею и тратить ресурсы на раскрутку и продвижение. Схема работы и связи с партнерами налажены, логистика отработана.

- Бизнес имеет имя и репутацию . Нет необходимости больших вложений в рекламу.

- При покупке франшизы гарантируется сопровождение на всех этапа — от запуска до получения готового продукта. Консультации и поддержка входят в стоимость бизнеса .

Так же рекомендуем рассмотреть варианты

Инструментов инвестиций очень много. Выбирая, куда выгодно вложить средства, не стоит торопиться и поддаваться чужому давлению.

ПАММ-счета, ПАММ-портфели, доверительное управление и структурные продукты

Инвестируя средства в ПАММ-счета , вкладчик передает их в доверительное управление трейдеру или брокеру. Они выбирают стратегию игры на бирже, от инвестора ничего не зависит. Прибыль при удачных ставках очень высокая. Доход распределяется между инвесторами, а торговец получает вознаграждение в виде процента от прибыли.

По этому же принципу инвестируют в ПАММ-портфели, которые состоят из нескольких ПАММ-счетов и созданы для диверсификации рисков и прибыли.

Мы предлагаем следующие брокерские компании для открытия ПАММ-счетов, с которыми работаем лично уже много лет и с выводом средств проблем не возникало никогда:

- Альпари ⇒

- Instaforex ⇒

- Forex4you ⇒ (немного другая схема инвестирования, но похожая).

- Roboforex ⇒ (аналогично — другая схема, но так же похожа на PAMM).

ПАММ-счета и ПАММ-портфели являются структурными продуктами, так как подчинены разработанной стратегии и находятся в доверительном управлении.

Форекс

Частные инвесторы торгуют на рынке Форекс с помощью брокеров, активно развивая сегмент доверительного управления в ПАММ-счетах и портфелях. Чтобы стать самостоятельным трейдером, мало обладать нужными знаниями, необходима устойчивая психика и аналитический склад ума.

Частные инвесторы торгуют на рынке Форекс с помощью брокеров, активно развивая сегмент доверительного управления в ПАММ-счетах и портфелях. Чтобы стать самостоятельным трейдером, мало обладать нужными знаниями, необходима устойчивая психика и аналитический склад ума.

Свой партнерский бизнес

При создании собственного бизнеса может потребоваться внешнее инвестирование . Привлечение бизнес-партнеров за процент прибыли — способ достижения быстрого результата. Это необязательно должны быть финансовые вливания — партнеры могут вложиться оборудованием, недвижимостью, земельным участком, транспортом или деловыми связями .

Криптовалюты, биткоин

Несмотря на высокие риски и неоднозначные отзывы экспертов, популярность криптовалюты постоянно растет. Самая востребованная — биткоин.

Лучшая биржа для трейдинга криптовалютой — ВОТ ЭТА ⇒

Существуют 2 стратегии инвестирования в криптовалюту :

- Активная торговля на бирже — купля-продажа.

- Инвестирование в криптовалюту . Подразумевает более долгосрочные и пассивные проекты.

Интернет-проекты, онлайн-бизнес

Интернет-магазины, развлекательные сайты, онлайн-кинотеатры, обучающие курсы, блоги и информационные порталы — все это примеры онлайн-бизнеса . Любой инвестор может начать свой интернет-проект с нуля или купить готовый сайт.

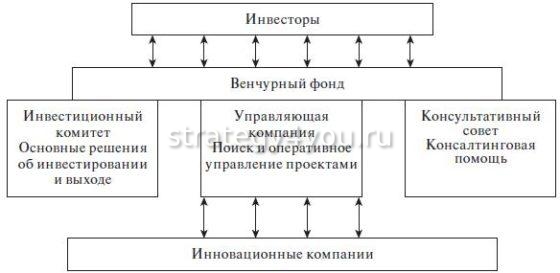

Венчурные фонды, инвестиции

Венчурные — это фонды, ориентированные на инвестирование инновационных проектов . Это название в переводе с английского означает «рискованное предприятие». Принцип работы фонда заключается в распределении финансов инвесторов между новыми проектами. Часть проектов будет убыточной, но некоторые из них окажутся выгодными и начнут приносить хорошую прибыль.

Предметы искусства

Приобретение раритетных предметов искусства решает вопрос вложения крупных финансовых средств. Такие экспонаты стоят очень дорого, и цена на них с годами только растет. Единственный риск, который встречается при таком виде вложения, — покупка подделки . Были случаи, когда копии были настолько хороши, что выставлялись в музеях как подлинники.

Приобретение раритетных предметов искусства решает вопрос вложения крупных финансовых средств. Такие экспонаты стоят очень дорого, и цена на них с годами только растет. Единственный риск, который встречается при таком виде вложения, — покупка подделки . Были случаи, когда копии были настолько хороши, что выставлялись в музеях как подлинники.

Инвестируем в себя

Вложение в собственное здоровье или образование — беспроигрышный способ инвестирования.

- Здоровье . Профилактические мероприятия по оздоровлению, занятия спортом, активный отдых, путешествия, правильное и качественное питание — все это со временем принесет свои дивиденды.

Образование . Получить новые навыки и использовать их для поднятия уровня жизни можно в любом возрасте. Освоить компьютер, изучить иностранный язык, получить водительские права, научиться шить мягкие игрушки — все эти навыки будут востребованы.

Образование . Получить новые навыки и использовать их для поднятия уровня жизни можно в любом возрасте. Освоить компьютер, изучить иностранный язык, получить водительские права, научиться шить мягкие игрушки — все эти навыки будут востребованы.

Ловушки и лохотроны: каких инвест-проектов лучше избегать

Наличие большого накопления автоматически привлекает различного рода мошенников. Поддавшись агрессивному давлению, навязчивой услужливости и доброжелательности, можно не только потерять все, но и оказаться в долгах . Инвестиционные проекты, которые с большой вероятностью окажутся лохотронами:

- Брокерские фирмы и трейдинговые площадки, которые выходят на контакт сами.

- Тренинги для личностного роста, развития и быстрого обогащения. За большие деньги коучер будет рассказывать очевидные вещи.

- Проекты с сомнительной репутацией: замороженное строительство, инвестиции в бизнес-идеи и финансовые пирамиды.

Заключение

Мало накопить большую сумму — нужно суметь ей правильно распорядиться. Следует изучить все варианты, взвесить свои возможности, оценить риски, выстроить правильную стратегию, и тогда вопрос, куда вложить даже 50 млн рублей, будет решен. Если освоить принципы инвестирования, сумма не имеет значения.

http://smart-lab.ru/blog/547234.php

Куда можно вложить 1 миллион рублей чтобы заработать и получать прибыль стабильно