Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

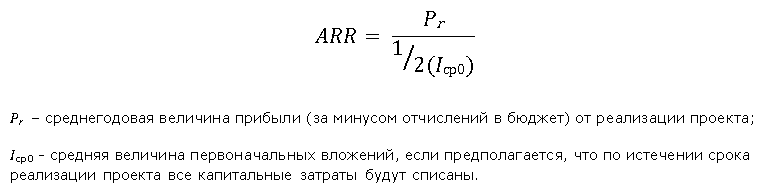

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Оценка эффективности инвестиционного проекта

При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов. Пропустив задачи других направлений оценки инвестиционного проекта, рассмотрим подход, который применяется при анализе того, является ли инвестиционный проект достаточно эффективным для инвестора. Традиционно, для такой оценки инвестиционного проекта применяется анализ дисконтированных денежных потоков проекта, на основе которых рассчитывается группа стандартных показателей. Как будет показано ниже, существует целый ряд случаев, охватывающих значительную долю инвестиционных проектов, когда применять такую оценку эффективности в чистом виде не удобно, зато на помощь приходят методики и подходы из другой сферы — оценки бизнеса предприятия.

При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов. Пропустив задачи других направлений оценки инвестиционного проекта, рассмотрим подход, который применяется при анализе того, является ли инвестиционный проект достаточно эффективным для инвестора. Традиционно, для такой оценки инвестиционного проекта применяется анализ дисконтированных денежных потоков проекта, на основе которых рассчитывается группа стандартных показателей. Как будет показано ниже, существует целый ряд случаев, охватывающих значительную долю инвестиционных проектов, когда применять такую оценку эффективности в чистом виде не удобно, зато на помощь приходят методики и подходы из другой сферы — оценки бизнеса предприятия.

Классический подход к оценке эффективности инвестиционного проекта

Для оценки эффективности инвестиционных затрат проекта традиционно используют следующие показатели:

- дисконтированный срок окупаемости (Pay-Back Period, PBP);

- чистая текущая стоимость (Net Present Value, NPV);

- внутренняя норма рентабельности (Internal Rate of Return, IRR).

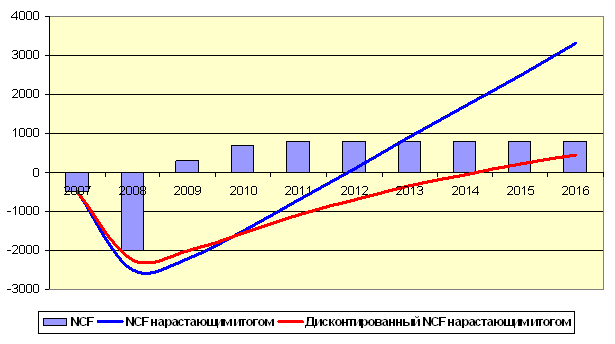

Именно этот набор показателей приводится в резюме разрабатываемых для инвестиционных проектов бизнес-планов и используется заинтересованными сторонами для оценки эффективности инвестиционного проекта. Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи. Название «чистые потоки» говорит о том, что потоки не учитывают схему финансирования — вложение собственных средств и привлечение кредитных ресурсов. Без этого вложения денежный поток проекта будет, естественно, получаться отрицательным на начальном этапе и накопленные денежные средства будут выглядеть так, как это показано на рис. 1.

Рис. 1.

Рис. 1.

На этом графике инвестора интересует несколько значений. Во-первых, это оценка срока окупаемости инвестиционного проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. На графике это точка, в которой NCF нарастающим итогом выйдет на положительные значения. В нашем примере — в 2012 году. Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции. Поэтому в оценке эффективности инвестиционного проекта всегда используются дисконтированные денежные потоки, в которых NCF каждого года уменьшается на величину ставки дисконтирования по формуле

,

,

где i — номер года проекта, а d — ставка дисконтирования. То есть, будущие денежные потоки «обесцениваются» для инвестора с годовыми темпами, равными ставке дисконтирования.

В результате, для нашего случая окупаемость проекта смещается на 2014 год.

Принцип расчета PBP всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный NCF выходит на положительные значения.

Другой важный показатель оценки эффективности инвестиционного проекта, NPV, хотя и виден очень хорошо на графике денежных потоков, обычно рассчитывается по формуле. Суть NPV — чистый доход, который принесет проект с учетом дисконтирования. На графике это то значение, которой принимает накопленный дисконтированный NCF проекта к моменту окончания расчетов (в примере — около 500). Формула же NPV выглядит так:

где NCFi — чистый денежный поток i-го года, а N — общее число лет.

Если в отношении срока окупаемости единых критериев приемлемости не существует, то оценка эффективности инвестиционного проекта по уровню NPV выглядит существенно проще. Любое положительное значение NPV считается показателем хорошей эффективности инвестиционного проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого.

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но его значение выглядит не очень показательным, из него может быть понятно, что проект выгоден и привлекателен, но трудно оценить — насколько привлекателен. Поэтому в помощь NPV для оценки эффективности инвестиционного проекта применяют третий стандартный показатель — внутренняя норма рентабельности.

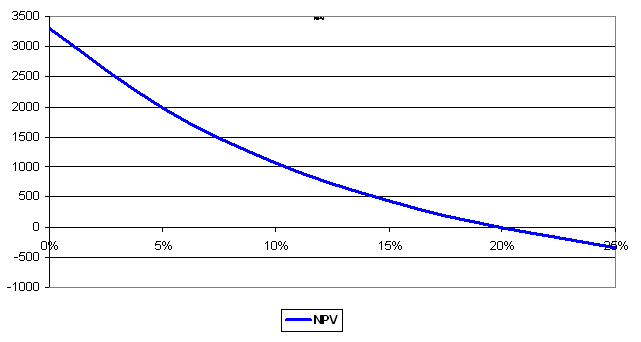

Внутренняя норма рентабельности проекта (IRR) — это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным. Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект.

Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором. Например, для отображенного выше денежного потока значение чистого дохода без учета дисконтирования составило 3300, а по мере увеличения ставки будущие доходы все меньше перекрывали начальные инвестиции и, как показано на рис. 2, при ставке 20% величина NPV стала равна нулю. Это и есть значение IRR данного проекта.

Рис. 2.

Рис. 2.

Итак, с точки зрения классических представлений об оценке эффективности инвестиционных проектов, необходимо рассчитать три показателя: NPV, PBP и IRR. При этом инвестора должны устроить значения окупаемости проекта и IRR, а величина NPV должна быть больше нуля.

Ставка дисконтирования

В основе всех описанных расчетов лежало дисконтирование прогнозируемых денежных потоков. Для того, чтобы провести его, необходимо выбрать ставку дисконтирования. Смысл ставки дисконтирования — отражение в расчетах влияния стоимости денег. Иногда уже этого определения бывает достаточно для того, чтобы принять решение о ее величине. Например, если проект будет финансироваться полностью за счет средств банковского кредита, то ставка дисконтирования равна процентной ставке по кредиту.

В более сложном случае, когда инвестируемый капитал взят из разных источников, расчет ставки дисконтирования усложняется, но не значительно. Теперь, вместо процентов по кредитам, в расчете используется понятие средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Этот показатель рассчитывается так:

kкр — доля кредитных средств в источниках финансирования,

kск — доля собственных средств акционера,

rкр — ставка процентов по кредиту,

rкр — доход на собственный капитал, требуемый акционером.

Получается, что каждая компонента капитала закладывает в стоимость денег проекта долю, пропорциональную доле самого источника капитала.

Фактически, через этот механизм расчета ставки дисконтирования учитывается требование каждого из инвесторов проекта к своим доходам на вложенные средства. Любопытно, что понятие WACC пришло в оценку эффективности инвестиционных проектов с фондового рынка, где оно активно применяется при анализе стоимости акций компаний.

Здесь мы впервые встречаемся с применением элементов, которые чаще встречаются в оценке бизнеса, для оценки эффективности инвестиционных проектов. Дальше мы увидим насколько тесно переплетены эти темы.

Главное — NPV. Но этого недостаточно.

Главным критерием оценки эффективности инвестиционного проекта всегда считалась величина NPV. Это объясняется и тем, что его просто интерпретировать, и тем, что расчет NPV вызывает меньше всего сложностей по сравнению с другими традиционными показателями проекта. Но на практике часто оказывается, что рассчитать NPV не всегда будет легким делом, а правильно сделать выводы, получив его значение, еще сложней. Назовем основную причину затруднений. Для этого рассмотрим в качестве примера небольшой проект.

Небольшое предприятие планирует закупить оборудование для производства автомобильных деталей. В течение 6 месяцев длится инвестиционная фаза проекта, после чего за 1,5 года компания планирует выйти на плановые объемы производства и начать регулярную деятельность.

В ходе анализа проекта не только решается вопрос о его привлекательности, но и оцениваются перспективы с точки зрения потенциального партнера, готового профинансировать часть затрат в обмен на долю в бизнесе.

В этом проекте надо обратить внимание на две характерных детали. Во-первых, покупаемое оборудование может работать достаточно долго, 7-15 лет. Но всерьез строить прогнозы доходов и затрат небольшого предприятия до 2022 года очевидно нельзя. Значит, взятые нами сроки для прогнозирования доходов окажутся меньше, чем реальный срок полезного использования результатов проекта. Во-вторых, среди инвесторов есть потенциальный новый акционер. Значит, по результатам анализа будут приниматься решения о доле бизнеса и выгоде каждого участника. Было бы гораздо проще, если бы бизнес уже существовал и был оценен, тогда можно сопоставить сумму, выплачиваемую акционером и долю в компании с известной стоимостью, которую получает новый участник, т.е. рассматривать инвестиции как покупку «товара» с известной рыночной стоимостью. Если заплатить надо не больше реальной цены, то сделка выгодна, в противном случае от нее лучше отказаться. Но мы пока оперируем другими показателями.

Итак, при оценке эффективности практически любого инвестиционного проекта мы сталкиваемся с двумя недостатками NPV:

1. Строить детальные прогнозы на весь период, в течение которого работают сделанные инвестиции, не всегда оправдано. В результате, в каждом проекте остается значительный фрагмент неучтенных доходов. Особенно хорошо это видно в тех ситуациях, когда теоретически созданный бизнес или направление может работать бесконечно.

2. NPV не дает окончательного вывода о том, насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными.

В большой степени эти проблемы решаются, если перейти от традиционных показателей эффективности к одному из методов, используемых при оценке стоимости компаний.

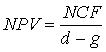

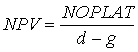

Модель Гордона

Как известно, оценку стоимости бизнеса предприятия можно определить либо изучая его активы, либо сравнивая его с другими похожими компаниями, либо прямо анализируя его доходы. И последний подход будет интересен нам как альтернатива NPV проекта. Для того, чтобы понять механизмы оценки предприятия на основе доходов, надо представить себе, что запущенный нами инвестиционный проект длится вечно, не имеет ограничений по срокам. Хотя и кажется, что ценность бесконечного дохода тоже может оказаться бесконечной, в действительности это не так. Формула NPV при бесконечном горизонте прогноза принимает следующий вид:

Расчет оказался не только возможен, но и значительно упростился! Однако мы здесь внесли одно упрощение: предположили, что NCF проекта будет неизменным год от года. Но в действительности он будет постоянно меняться, как минимум, за счет инфляции, а иногда и быстрее, за счет постепенного расширения масштабов деятельности. Поэтому такое упрощение будет чрезмерным и потребуется добавить учет ежегодного роста доходов. А наша формула примет вид:

,

,

где g — годовой темп роста доходов компании.

И, наконец, последняя поправка. Как можно легко убедиться, чистый денежный поток проекта NCF равен посленалоговой операционной прибыли плюс амортизация. Амортизация не считается затратами в оценке эффективности инвестиционных проектов, так как она не связана напрямую с денежными затратами, а отражает начисление износа имущества. В коротких инвестиционных проектах это было верно, но если прогнозировать развитие деятельности компании на бесконечный срок, то было бы правильно, пусть и не с первого года, учитывать регулярные вложения денег в постепенную замену и поддержание оборудования. А это значит, что сумму, близкую к величине амортизации, надо бы учесть как затраты проекта.

Если мы сделаем это, то интерпретация формулы изменится. Значение в числителе можно будет назвать другим термином — посленалоговая операционная прибыль, NOPLAT. А получившаяся формула,

,

,

станет ни чем иным, как формулой Гордона, одной из наиболее известных формул, по которым оценивается стоимость предприятий и коммерческой недвижимости.

Итак, оказалось, что распространенные методики оценки бизнеса тесно связаны с понятием NPV.

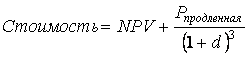

Продленная стоимость

Теперь остается сделать последний шаг. NPV неудобен, потому что этот показатель требует полного прогноза денежных потоков, в том числе и там, где мы такого прогноза сделать не можем. Но и модель Гордона, хорошо отражающая стоимость будущих доходов, не идеальна. Она работает при одном важном условии — денежные потоки проекта стабильны или равномерно растут. Это верно для стадии зрелого развития но совершенно не соответствует тому, что происходит на начальной фазе.

Вернемся к упомянутому ранее примеру. Первые два года проект развивается очень динамично. Меняются обороты и чистые доходы. Но с третьего или четвертого года ситуация меняется. Денежные потоки стабилизируются, т.к. компания вышла на полную загрузку мощностей. Но прогнозировать их детали становится все сложнее и хотелось бы оперировать примерными оценками. И здесь нам на помощь приходит понятие продленной стоимости. Вот как оно будет использовано в нашем примере:

1. На первые 3 года проекта (инвестиционный период + выход на полную загрузку + 1 год стабильной деятельности) будет построен детальный прогноз денежных потоков проекта. На основании этого прогноза рассчитывается NPV.

2. По последнем году проекта определяется величина NOPLAT. Фактически, это его чистая прибыль без вычета процентов по кредиту (проценты по кредиту, как и другие затраты на оплату капитала, мы учли в ставке дисконтирования). На основе NOPLAT и стоимости капитала, определенной инвесторами, рассчитывается стоимость бизнеса предприятия по модели Гордона. В нашем случае она будет называться продленной стоимостью, т.е. стоимостью, создаваемой за пределами прогнозного периода.

3. Полная стоимость проекта рассчитывается по формуле:

то есть продленную стоимость проекта мы продисконтировали за три года прогнозного периода и прибавили к NPV. Тем самым, мы предположили, что на последний день расчетного периода мы продали созданный бизнес по рыночной цене, рассчитанной исходя из его способности приносить доходы владельцу и требования инвесторов к годовой доходности (она учтена у нас в ставке d).

Теперь наш анализ приобрел должный баланс между детальностью и способностью заглядывать в будущее, а вместо показателя NPV мы получили оценку каждого проекта как бизнеса с определенной рыночной стоимостью. Принимать решения о долях участников и максимальной сумме вложений стало проще, а в проекте не осталось таких выгод и доходов, которые остались бы за рамками оценки.

Оценка инвестиционного проекта — всегда оценка части бизнеса

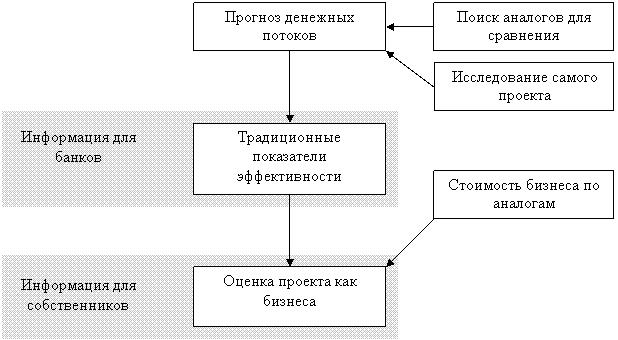

Приведенный пример использования понятия продленной стоимости при оценке проектов — только частный случай оценки проекта как бизнеса. Вообще же, любой инвестиционный проект может рассматриваться как с позиций «внутреннего» анализа ожидаемых доходов, так и более обобщенно, на базе методологии оценки бизнеса. Более того, нормальный план оценки коммерческой эффективности инвестиционного проекта можно представить так, как на рис. 3.

Рис. 3.

При оценке эффективности любого инвестиционного проекта желательно использовать для проверки сделанных прогнозов информацию об аналогичных проектах и компаниях. Если цель анализа — привлечение банковского кредита, то на этом работа эксперта и заканчивается. Но если проект должен быть представлен потенциальным или текущим акционерам, то обязательное продолжение традиционных расчетов — это оценка создаваемого бизнеса как с помощью спрогнозированных денежных потоков (на основе продленной стоимости), так и на основе рыночных аналогов. И чем ближе будут друг к другу перечни аналогов, применяемых на этапе прогнозирования доходов и на этапе оценки бизнеса, тем выше будет качестве расчетов.

1 При практическом применении эта формула может усложняться, учитывая детали источников финансирования и налогообложения, но смысл остается неизменным.

На нашем сайте размещены примеры разработанных нами бизнес-планов, отзывы наших заказчиков, запись нашего семинара на тему бизнес-планирования на ТВ «Успех», а также процедура заказа бизнес-плана. Вы можете узнать, как оптимизировать расходы на эту услугу в разделе «Стоимость разработки бизнес-плана».

Если вы заполните этот вопросник для подготовки коммерческого предложения, мы подготовим для вас КП, учитывающее возможности такой оптимизации.

Мы также производим оценку стоимости бизнеса. Для получения коммерческого предложения заполните, пожалуйста, эту форму. Возможности по сокращению расходов на эту работу описаны в статье «Стоимость проведения оценки бизнеса», а примеры наших работ по оценке предприятий размещены по приведённой ссылке.

Как заказать наши услуги

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/ocenka_ehffektivnosti_investicionnogo_proekta/27-1-0-249

http://piter-consult.ru/home/Articles/business-planning-articles/business-estimation.html