От простого вклада до недвижимости на Бали – эксперты советуют, куда инвестировать свои сбережения в 2021 году

![]()

Традиционные финансовые инструменты больше не дают того уровня дохода, который мог бы заинтересовать инвесторов. Поэтому мы опросили разных экспертов – инвесторов, консультантов, исследователей – о том, куда они рекомендовали бы вложиться обычному россиянину. Их ответы мы разбили на 3 части – от самых простых и доступных до сложных и рискованных способов инвестирования.

Минимальная сумма и минимальный опыт

Банковский вклад

Как известно, Банк России уже долго удерживает ключевую ставку на минимальном уровне за всю историю, а в перспективе может снизить ее еще сильнее. Все это означает одно – банки уже снизили ставки по вкладам до минимума. Так, сейчас крайне сложно получить даже 5% годовых – почти все банки теперь дают высокие проценты лишь за дополнительные условия (например, активное использование карты), поэтому вклад стал самым простым и наименее доходным инструментом.

Однако и тут есть интересные возможности – например, пока все банки с трудом могут заплатить 5% годовых в рублях, банк «Восточный» готов давать 5,5% годовых по накопительному счету. Конечно, есть и подвох – ставка по нему может измениться в любой момент (по условиям договора счета банк имеет на это право), но учитывая, что проценты начисляются постоянно, это хороший вариант.

В целом же, отмечают эксперты, вклад – самый простой инструмент накопления, максимум возможностей которого заключается в сохранении денег, но не в приумножении. Однако при комбинации с другими инструментами – например, валютой, на вкладе можно заработать чуть больше (но и риски потерять деньги тоже есть).

Наш эксперт, кандидат экономических наук Роман Лавник отмечает:

Больше всего в России обладателей небольших накоплений в размере 100 тысяч рублей (плюс-минус). Конечно, такие средства не вложить в недвижимость или бизнес, поэтому единственное, что можно предложить – выбрать или депозиты с высокой доходностью в размере 7-8%, что перекрывает текущую инфляцию (Росгосстрах-банк предлагает вклады с 8% годовых, Дом-РФ – 8%, Абсолют-банк – 7,40%), или вложиться в приобретение золота или валюты, которые сейчас однозначно растут в цене и будут расти еще довольно длительное время.

Роман Лавник, к. э. н., управляющий партнёр компании «Лавник и Партнеры»

Покупка иностранной валюты

Мы однажды уже сравнивали доходность такого варианта с долларом и евро при условии покупки валюты в 2014 году и продажи ее сейчас. Как оказалось, доходность действительно может быть высокой – но лишь в период кризиса. С другой стороны, сейчас евро показывает уверенный рост по сравнению с долларом (соответственно, и по сравнению с рублем), поэтому в перспективе валюта может стать инструментом для накоплений.

Но все же прогнозы аналитиков по рублю – достаточно оптимистичны, что не очень хорошо для сторонников валютных сбережений. С другой стороны, такой вариант не несет рисков полной потери денег – даже если доллар или евро «отскочат» от высокого курса, слишком сильно они не упадут.

В данном случае можно даже диверсифицировать портфель, считает инвестор Дмитрий Новичков. По словам эксперта, оптимальным вариантом будет комбинированный портфель из накопительного счета, долларов и евро:

С капиталом в 100 000 рублей не имеет смысл тратить время на анализ рискованных инструментов, так как затраченное время не стоит доходности, которую эта сумма принесет. Поэтому лучшим решением для такой суммы является диверсификация риска девальвации рубля. Большинство из нас получает зарплату в рублях, но мы используем валюту при путешествиях и покупках через зарубежные онлайн сервисы (Amazon, Ebay). При этом курс рубля стабильно растет относительно курса других валют. Для того, чтобы этого избежать, я бы посоветовал разделить капитал на две части:

50 000 рублей – оставить в рублях и положить на карточку с процентом на остаток (Альфа-банк, Тинькофф)

25 000 рублей – покупаем доллары

25 000 рублей – покупаем евро

Валюты не принесет вам доходность, но, как минимум, поможет сохранить имеющуюся сумму инвестиций. К тому же совсем не нужно тратить время на изучение рынка.

Дмитрий Новичков, частный инвестор, автор канала NDV Инвестиции.

Индивидуальный инвестиционный счет

Это изобретение российских законодателей, которые решили «приучить» россиян к работе на финансовом рынке. Это такой брокерский счет, по которому предусматривается один из двух налоговых вычетов:

- можно получить возврат НДФЛ с суммы, внесенной в течение года на ИИС;

- можно освободить от НДФЛ полученный с помощью ИИС доход.

Основное ограничение – счет должен быть открыт не менее 3 лет, соответственно, условная доходность в 13% НДФЛ фактически делится на 3 года. С другой стороны, на ИИС можно покупать акции, облигации, валюту и некоторые другие активы.

Среди минусов ИИС – отсутствие гарантирования сохранности средств (даже на счетах у брокера), необходимость продержать деньги на счете как минимум 3 года, ограничение по сумме (не более 400 тысяч рублей на счете). Тем не менее, многие банки предлагают комбинированный продукт «вклад + ИИС», по которому обещают двузначную цифру доходности, поэтому при правильном подсчете такой вариант может быть выгоден.

Об этом говорит и инвестор Евгений Назаров – по его словам, можно открыть ИИС и купить на него самый простой инструмент – облигации федерального займа, и получать неплохую доходность:

Один из консервативных инструментов является ИИС (индивидуальный инвестиционный счет) с помощью которого можно сформировать около 20% годовых. 13% за счет налогового вычета и 5-7% можно спокойно получить за счет покупки облигаций. Самый простой вариант – это ОФЗ, которые сейчас дают около 6%, также можно подыскать надежную корпоративную облигацию, например, облигации РЖД, Тинькофф, МТС, сейчас дают в среднем около 6,5% + 13% налогового вычета в сумме мы получаем максимально консервативные 19,5% годовых в рублях. А облигации Россельхозбанк дают около 8% годовых, что в сумме с налоговым вычетом дадут 21% годовых в рублях.

Евгений Назаров, инвестор, профессиональный управляющий инвестфондами.

Вложения в НПФ

Негосударственные пенсионные фонды больше всего известны как управляющие пенсионными накоплениями (куда их можно при желании перевести из Пенсионного фонда России). Однако на самом деле, НПФ предлагают и другие программы, в том числе полностью независимые от государства. И для тех, кто хочет накопить себе на пенсию, тоже существуют специальные программы.

Здесь все зависит от того, с какой целью нужно копить деньги – если речь идет об обеспечении достойной пенсии, то НПФ – один из простых и достаточно надежных вариантов (правда, если правильно выбрать фонд).

Представитель одного из НПФ, Евгений Биезбардис, говорит, что в случае с индивидуальным пенсионным счетом фонд не сможет завести накопления клиента в минус:

Вариант первый. Вы понимаете, что основную часть из своих средств вы не будете расходовать до назначения пенсии. Можно открыть индивидуальный пенсионный счет в негосударственном пенсионном фонде. НПФ будет инвестировать ваши средства и начислять доход. Причем в зависимости от располагаемой суммы можно оформить несколько договоров, чтобы не рисковать последствиями от досрочного снятия всех денег единовременно. Минимальный взнос может быть ограничиваться 1-50 тыс. рублей и может не требовать новых взносов.

Плюсы: при любом развитии событий на фондовом рынке фонд не вправе начислить убыток на счета клиентов по негосударственному пенсионному обеспечению. Еще вы наделяетесь правом ежегодного получать социальный налоговый вычет в размере 13% от взносов (только с суммы не больше 120 тыс. руб. в рамках одного года). Его можно инвестировать обратно в пенсию, тогда доход будет выше. К тому же средства в НПФ на этапе накоплений защищены от взысканий третьих лиц – то есть судебных приставов или при разводе.

Минусы: на добровольные пенсионные накопления не распространяется действие системы гарантирования. Но законодатели уже анонсировали исправление этой ситуации и даже планируют ускорить ее введение и для добровольно сформированных пенсионных средств.

Вариант второй. Вы хотите сделать среднесрочные вложения – например, на пять лет. Тогда вам надо обратить внимание на продукты НПФ с минимальной гарантированной доходностью, которые фактически являются альтернативой все менее доходным банковским вкладам.

Однако обращу ваше внимание – речь идет именно о минимальной доходности, то есть при удачном развитии ситуации на финансовом рынке фонд принесет доход выше гарантированной величины. Причем этот доход на следующий год будет капитализирован и на него распространятся условия безубыточности. Но и неудачное инвестирование тоже не исключено. Однако в неблагоприятной ситуации фонд гарантированно начислит указанный в договоре процент, который соизмерим с текущей ставкой по депозиту. С увеличением суммы первоначального взноса фонд может предложить и более высокую минимально гарантированную доходность.

Евгений Биезбардис, руководитель Центра анализа НПФ «Сафмар».

Акции биржевого фонда (ETF)

Торгуемый на бирже фонд (он же exchange-traded fund или ETF) – это фонд, который может состоять из практически любых активов: акций, облигаций, товаров, и т.д. При этом сам фонд тоже делится на акции, которые свободно обращаются на бирже. Фактически покупатель акций ETF получает определенную долю от активов этого фонда, и, как правило, эти активы грамотно подобраны с учетом соотношения надежности и доходности.

Такие фонды отличаются от российских ПИФов (например, нет минимальной цены участия, а операции по акциям можно проводить в течение всего торгового дня. Что интересно, есть биржевые фонды, которые выплачивают дивиденды, а есть такие, что всю прибыль направляют на покупку новых бумаг (благодаря чему растет стоимость акций такого фонда).

В целом такой инструмент считается не самым рискованным, но и не самым надежным – тем не менее, и ETF есть в рекомендациях опрошенных нами инвесторов. Так, инвестор Евгений Назаров советует обратить внимание на ETF, в основе которых лежат предприятия ведущих стран мира или надежных секторов экономики:

Покупка индексных бумаг подойдет для долгосрочных инвесторов любого уровня подготовки. Например, ETF ведущих стран или ETF на крупные сектора экономики. Этот способ инвестирования самый оптимальный для новичков, т. к. покупая, например, FXIT (ETF – на IT сектор США) вам не нужно проводить анализ десятков компаний, за вас уже собраны эти десятки ведущих компаний в одну бумажку, можно сказать вы уже покупаете сразу готовый диверсифицированный портфель IT сектора. Но несмотря на то что там уже собрано множество компаний, нужно диверсифицировать свой инвестиционный портфель так же и по секторам экономики, поэтому часть денежных средств можно разместить в ETF бумаги экономик ведущих стран, FXCN (Акции ведущих компаний Китая), FXDE (Акции ведущих компаний Германии), FXUS (Акции ведущих компаний США) RUSE (Акции ведущих компаний России, индекс РТС) и часть денежных средств для диверсификации разместить в золото, как защитный актив, в него есть множество путей инвестирования, но выберем также максимально простой и менее энергозатратный, покупаем либо ETF на золото FXGD или как альтернатива, берем акции золотодобывающей компании, например, Полюс золото (PLZL) или Полиметалл (POLY).

Также индексные ценные бумаги – отличный вариант для долгосрочных инвестиций, т. к. на их покупку тратится очень маленькое количество времени, а на истории они зачастую оказываются прибыльней многих инвестиционных фондов, которые каждый день мониторят и анализируют рынки, строя бесконечные графики и прогнозы. Попробуйте просто на протяжении 10-20 лет каждый месяц покупать индексные бумаги себе в инвестиционный портфель, и вы приятно удивитесь полученным результатом. Данный способ инвестиций подходит ко всем категориям людей начиная от тех, кто имеет 100 000 рублей и для тех, кто имеет более 5 миллионов.

Евгений Назаров, инвестор, профессиональный управляющий инвестфондами.

Ставки растут – ищем более прибыльные варианты

Вложения в акции без ИИС и в разных вариациях

Акции – это основа фондового рынка, но в рамках ИИС (чтобы попасть под вычет) можно покупать только российские акции или иностранные на российских биржах. Но на самом деле вариантов у инвестора куда больше – а бумаги самых привлекательных эмитентов могут расти на сотни процентов в определенных ситуациях. Поэтому эксперты советуют тем, кто уже более опытен в инвестициях, обратить внимание на акции зарубежных эмитентов.

Вариантов может быть несколько:

- строить инвестиционный портфель, повторяющий структуру какого-нибудь надежного биржевого индекса. Например, вкладываться в бумаги компаний, находящихся на верхних строчках индекса S&P500. По сути, это тот же ETF, но в данном случае можно собрать портфель практически по любой схеме, не привязываясь к конкретному фонду. С другой стороны, здесь будет выше риск (в ETF инвестициями занимаются профессиональные управляющие;

- вкладываться в акции компаний, ориентированных на экспорт . Сейчас это направление будет интересно, потому что рубль в очередной раз начал падать (а слабый рубль всегда выгоден экспортерам. Как отмечает финансовый аналитик Игорь Кучма из TradingView, Inc., акции нефтегазовых компаний могут расти благодаря слабеющему рублю;

- вложения в акции компаний, услуги которых востребованы в период пандемии . Такими, как считает Игорь Кучма, стали интернет-компании (FAAMG – это Facebook, Apple, Amazon, Microsoft и Google), а также стриминговые сервисы (вроде Netflix) и разработчики программных продуктов для удаленной работы (Zoom, Slack и Microsoft).

Другой сценарий – выбрать одну из перспективных отраслей, например, финтех-стартапы, считает трейдер Андрей Березин. По его словам, сейчас есть несколько вариантов крупных инновационных компаний, вложения в которые могут принести кратно больше первоначальной суммы:

Если человек хочет заработать значительную сумму на инвестициях, вкладываться надо в большие частные компании. То есть компании, которые еще не вышли на биржу, но собираются это сделать. Примеры – всем известная SpaceX Илона Маска, финтех-стартапы Revolut и Robinhood, сервис для аренды жилья Airbnb.

Чем эти компании привлекательны для инвесторов? Они стремительно развиваются и дают доходность значительно выше, чем публичные (торгующиеся на бирже) компании. Так, акции Revolut с 2017 года подорожали на 996%, то есть в 10 раз! Это огромная прибыль по меркам инвестиционного рынка. Вложив 1 млн рублей, за три года инвестор мог увеличить эту сумму до 10 млн. Акции Robinhood с 2017 года выросли на 761%. Разумеется, такую доходность показывает далеко не каждая частная компания, но прибыль в 30-100% – вполне обычное дело.

Инвестировать в частные компании можно двумя способами. Первый подходит для обладателей суммы от 3,5 млн рублей: инвестор покупает акции через управляющую компанию, которая сотрудничает с иностранным брокером. Второй способ более демократичный – для инвесторов с чеком от $100: при желании можно приобрести всего одну акцию (или больше) в виде цифрового актива. Акции цифровизируются в соответствии с законодательством.

Варианты одинаково прибыльные, но в первом случае инвестор в итоге получит большую сумму, потому что изначально больше вложит. При этом вкладывать в акции частных компаний рекомендуется до 50% инвестиционного портфеля, то есть до половины суммы, которой располагает инвестор.

Андрей Березин, управляющий партнер инвестиционной компании Raison Asset Management.

Вложиться в драгоценные металлы

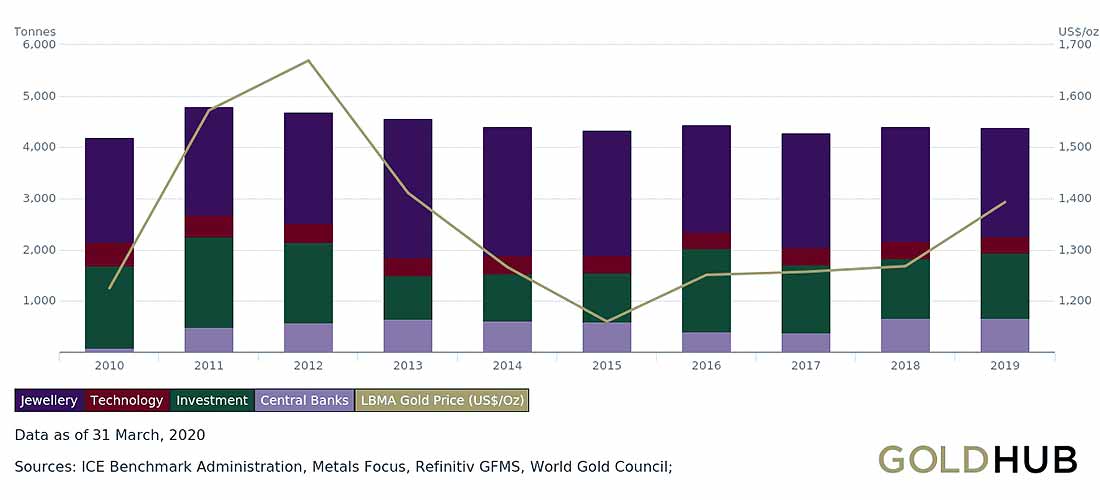

Золото, серебро, платина и другие драгоценные металлы с начала года показали впечатляющий рост цен. Например, золото подорожало с начала года на 30%, достигнув исторического рекорда по стоимости – более 2000 долларов за тройскую унцию. Сейчас золото вернулось на чуть более низкие позиции, но все равно сильно в цене не теряет.

Вслед за золотом подорожали и другие драгоценные металлы – в частности, серебро и платина. При этом если золото – в первую очередь, инвестиционный актив, то серебро и платина активно используются в промышленности. Например, спрос на платину растет на фоне роста автопроизводства в Китае – металл можно использовать в производстве автомобильных катализаторов.

Что касается вложений, то вариантов есть много:

- можно купить золото или серебро в банковских слитках;

- можно купить инвестиционные монеты;

- можно открыть обезличенный металлический счет («условный» металл, который дорожает и дешевеет вместе с обычным);

- можно вложиться в золотые биржевые фонды (они как раз активно скупают металл).

В любом случае, вложения в металл – относительно надежны, так как их мировые запасы конечны, а спрос не ослабевает.

Вложения в драгоценные металлы можно комбинировать и с другими финансовыми инструментами, объясняет Антон Рогачевский с кафедры «Банковское дело» Университета «Синергия»:

При наличии у инвестора условно суммы 500 тыс. руб. уже можно говорить о диверсификации портфеля, например вложения в ценные бумаги, драг. металлы, доверительное управление, криптовалюта и т. д. Свободные денежные средства свыше 1 млн. руб. дают своему владельцу более широкое поле для деятельности. Тут уже может подключаться недвижимость, вкладываться в дружественный бизнес или даже начать свой собственный.

Антон Рогачевский, старший преподаватель кафедры «Банковское дело» Университета «Синергия».

Кстати, заработать на росте золота можно и необычным способом – инвестировать в акции и облигации золотодобывающих компаний, которые растут в цене вслед за добываемым ими металлом.

Открыть свой бизнес по франшизе

Свой бизнес – это всегда риск, но при этом и шансы получить более серьезную отдачу от своих инвестиций. Открывать бизнес полностью «с нуля» сложно, поэтому начинающие предприниматели чаще выбирают бизнес по франшизе. Компании, которая продают франшизы, уже смогли отладить все бизнес-процессы, разработать дизайн, подготовить продукцию, а главное – все это передают покупателю франшизы.

Вариантов есть масса, в России по франшизе можно открыть и ресторан, и магазин, и детский центр, и даже пункт выдачи посылок транспортной компании. Соответственно, в зависимости от уровня франшизы и масштаба будущего бизнеса зависит и сумма инвестиций. Например, недавно российский Forbes составил рейтинг самых интересных франшиз, и в числе самых «дешевых» предложений оказались транспортная компания СДЭК, футбольная школа и мобильная автомойка. Как обещают авторы рейтинга, по большинству из франшиз дешевле миллиона рублей окупаемость приходит уже в первый год работы.

Как нам рассказал Ильнар Шамсутдинов, представитель одной из сети кофеен самообслуживания, за «вход в бизнес» нужно будет заплатить 355 тысяч рублей – это включает в себя все оборудование и электронную систему управления (но при этом формально это не франшиза – а просто стоимость оборудования). Плюсом придется заплатить за аренду и другие платежи, а с точки зрения выручки картина следующая:

Чтобы начать зарабатывать на кофейном бизнесе вам потребуется 355 000 рублей. Это самый низкий порог входа в бизнес.

Себестоимость напитка (300 мл) – 30 рублей

Цена напитка – 100. Чистая прибыль (маржа) – 70 рублей

В день вы продали 20 напитков: 70*20 = 1400 рублей в день

1400*30 дней = 42000 рублей в месяц

42000 * 12 месяцев = 504 000 рублей

Окупаемость – 8.5 месяцев

30 рублей это средняя цена с учетом обслуживания, а роялти и паушальных взносов у нас нет. Наши партнеры могут менять цены и если вам интересно, у нас 157 кофе-баров по всей России и в ближайшее время открываем зарубежный рынок.

Мы не являемся франшизой, мы лишь предоставляем готовое решение для партнеров.

Ильнар Шамсутдинов, основатель сети кофеен самообслуживания HOHORO.

Другие варианты бизнеса с минимальными вложениями – посредничество при поставке товаров на маркетплейс, говорит Станислав Твердохлеб из АНО «Центр развития промышленных инноваций». Он отмечает, что многие местные предприниматели просто не знают о том, что можно торговать через Ozon или Wildberries, поэтому недополучают выручку. При этом посредник может зарабатывать благодаря нестандартному подходу – например, освоить предметную или 3D-съемку.

Имея больше ресурсов, можно двигаться в сторону посредничества на более высоком уровне – например, в том же франчайзинге или развивать сферу импортозамещения.

Максимальная сложность, максимальная доходность

Еврооблигации

Несмотря на свое название, еврооблигации необязательно должны быть номинированы в евро – это просто облигации, которые торгуются не в той стране, где выпущены. Другими словами, долларовые облигации в России будут еврооблигациями (даже если их выпускает российский Минфин). И это неплохой способ заработка – особенно в условиях, когда российские банки снизили до предела доходность по валютным вкладам.

Сложность с еврооблигациями в том, что они обычно торгуются вне бирж – то есть, простому обывателю их купить будет не так просто. С другой стороны, некоторые выпуски есть даже на Московской бирже, да и вне ее еврооблигации купить все же можно, пусть и сложнее.

При этом для инвестора такие бумаги представляют интерес:

- относительно высокая доходность уже в валюте. То есть, при девальвации рубля можно будет заработать как на курсовой разнице, так и на процентах;

- облигации можно свободно продавать , причем их стоимость обычно учитывает будущий доход (то есть, чем ближе к дате погашения, тем дороже облигация);

- еврооблигации можно покупать даже на ИИС (но только на Московской бирже) и получать налоговый вычет, они доступны для неквалифицированных инвесторов.

Об этом же говорит и эксперт по финансовой грамотности Алексей Максимченков – хоть еврооблигации и кажутся чем-то сложным, на самом деле это не так:

Стабильно – это вложения в золото, доллары, еврооблигации. Это легко и просто. А если взять более рискованные, то туда надо уже погружаться. Чем меньше человек знает, тем больше он может потерять. Почему я советую, если вкладывать в рисковые виды инвестиций, то человек должен иметь какой-то опыт.

Алексей Максимченков, инвестор и эксперт по финансовой грамотности.

Краудлендинг

Этот вариант вложений нам рекомендовали сразу несколько экспертов. Если кратко, то это новый способ финансирования бизнеса, когда средства нескольких инвесторов (как правило, это физические лица) объединяются через специальную площадку и передаются предпринимателю. Для бизнесмена это означает более простой процесс получения финансирования – и ставка ниже, и документы собирать не нужно, и даже залог не нужен.

Правда, кредитование бизнеса без залога – это уже крупный риск, так что краудлендингом может заниматься лишь тот, кто что-то в этом понимает. Средняя доходность инвесторов на специальных площадках – 15-30% годовых, что делает этот вариант вложений сопоставимым по прибыльности с более сложными инструментами.

В России краудлендинг регулируется законодательно – каждый неквалифицированный инвестор может вложить не более 600 тысяч рублей в год, а компания-заемщик обязана отвечать некоторым требованиям и публиковать финансовую отчетность. Но главное – площадка, которая выступает посредником, не несет никакой ответственности за возможные потери инвесторов.

Так что это не самый плохой вариант для инвестиций, но все же он слишком рискованный для новичка. С другой стороны, если не гнаться за максимальной доходностью (что несет повышенный риск), краудлендинг все равно принесет гораздо больше, чем банковский депозит или даже ОФЗ на ИИС.

Недвижимость, в том числе за рубежом

Вложения в недвижимость давно считаются стандартом надежности – она редко падает в цене, чаще растет, кроме того, может генерировать доходы от аренды. Сейчас, когда в России все еще можно оформить ипотечный кредит под 6,5% годовых, при везении можно просчитать все так, чтобы платеж по кредиту полностью закрывался доходами от аренды. А если деньги есть в наличии, то недвижимость – неплохой вариант их сохранить и приумножить. Правда, стоит понимать – льготная ипотека взвинтила цены на первичное жилье, поэтому нужно или подождать окончания программы (ноябрь 2020-го), или смотреть на вторичный рынок (не попадает в госпрограмму).

Но есть и более сложный вариант – недвижимость за рубежом. Вариантов там есть много – от экзотического Бали до вполне «спокойных» США, Канады и Великобритании. Например, Юрий Моша из компании «Второй паспорт» советует покупать недвижимость там, где право собственности хорошо защищено:

Людям со свободным капиталом свыше 5 миллионов рублей я как бизнесмен с 30-летним опытом советую инвестировать накопленные средства в зарубежную недвижимость. Если, например, вложить деньги в американскую недвижимость, то можно зарабатывать в год около 6% от потраченной суммы. Чтобы минимизировать риски потери инвестиций надо работать со странами, где право частной собственности хорошо защищено. Советую, опять же, США, Канаду, Великобританию.

Юрий Моша, глава компании «Второй паспорт».

Но нужно понимать, что жилье в этих странах может стоить дорого – для местных рынков куда более привычен вариант с ипотекой, что создаст сложности при последующей продаже жилья. Правда, пока есть арендатор, владелец тоже будет зарабатывать на таком вложении.

А инвестор Евгений Назаров поделился с нашими читателями своим опытом покупки недвижимости на Бали:

Сейчас я активно инвестирую в виллы на Бали и помогаю всем желающим по этому вопросу. На мой взгляд это сейчас одно из самых лучших вложений по соотношению доходности к риску. Бали отличное место для инвестиций, по данным tripadvisor Бали находится на первом мест по популярности туристических направлений в мире, по данным booking. om Бали занимает второе место среди желанных туристических направлений, а по данным Airbnb Бали находится в Топ – 3 мест по полярности среди туристов.

Сейчас есть два варианта – это инвестиции в субаренду вил, куда можно начинать инвестировать с 1 500 000 рублей и в постройку собственных вилл, где инвестиционный вход составляет от 2 000 000 миллионов в долю строительства виллы. После чего эти вилы сдаются в аренду туристам посуточно, в 2-3 раза дороже откуда формируется годовая доходность от 20% годовых в долларах. Сейчас пока границы закрыты тут есть возможность зафиксировать на 3 года цену на шикарную 3-х комнатную виллу за $1000 в месяц, а в обычное время она сдается от $200 в день. Даже если пандемия еще продлится на год, то эти виллы будут сдаваться богатым индонезийцам из Джакарты, что позволит находиться в точке безубыточности, а основную прибыль получать в последующие 2 года, что на дистанции может спокойно давать от 20% годовых в долларах, а не в рублях, что является очень хорошей доходностью по соотношению к рискам.

Евгений Назаров, инвестор, профессиональный управляющий инвестфондами.

Правда, стоит понимать – законодательство некоторых стран несовершенно, и для проведения сделки купли-продажи жилья в какой-то экзотической стране потребуется присутствовать там лично или отдать крупную сумму посреднику. Поэтому лучше сосредоточиться на более популярном и хорошо известном направлении.

Вложения в стартап или собственный самостоятельный бизнес

Эти варианты одинаково рискованны, но при этом могут принести доход гораздо выше, чем вклады, облигации или акции крупных компаний. В свое время весь крупный технологический бизнес проходил стадию стартапа – когда все решал не самый крупный взнос от инвестора, которому понравилась идея. Благодаря этому Джефф Безос или Билл Гейтс занимают высшие строчки рейтингов самых богатых миллиардеров.

Но где доходность – там и риск, на этом основано венчурное инвестирование (когда только 1 из 10 стартапов выживает, но прибыль от него перекрывает все вложения с хорошим плюсом.

Участвовать в стартапе можно по-разному – если есть возможность, то договориться об инвестициях напрямую, воспользоваться онлайн-площадками для поиска инвесторов, присоединиться к венчурному фонду, купить часть ETF или ПИФа, который ориентируется на рискованные вложения в технологические компании. Финансируя стартап, нужно заранее расписать права и обязанности сторон – например, какую долю получит инвестор, будет ли у него право голоса, как часто стартап будет отчитываться, но главное – каковы у компании планы по выходу на рынок и параметры будущего продукта.

Собственный бизнес – это, пожалуй, уже последняя ступень для инвестора, когда он уверен в своих силах и готов вкладывать в свой опыт и знания. Это абсолютная свобода в выборе деятельности (ограниченная разве что законами), но риск всецело остается на владельце, как и будущая прибыль.

Комбинирование вариантов инвестирования

Любой способ инвестирования в большей либо меньшей степени несёт в себе риск потери своего капитала. Потому людям, обладающим большим капиталом, в целях максимального снижения риска его полной потери, наш эксперт, Григорий Вершинин рекомендует комбинировать уже описанные выше способы инвестирования:

Предположим, у вас есть в наличии 5 миллионов рублей и более.

Таким гражданам необходимо диверсифицировать свои средства, то есть распределить их сразу по нескольким направлениям.Так, из 5 млн рублей и более можно 1,5 млн рублей направить на приобретение квартиры в областном центре. Такая недвижимость будет сдаваться за 15 тысяч рублей, что составляет доходность в 12% годовых при условии постоянной сдачи. Это выгоднее, чем любой банковский депозит, но сопряжено с рядом временных и ресурсных затрат. Но сдача квартиры в аренду будет приносить гарантированный и стабильный доход.

Оставшиеся деньги можно разделить между вложениями в ПИФ (паевые инвестиционные фонды) и направлением на поддержку бизнеса. Сейчас наиболее выгодны вложения в онлайн-бизнес – площадки в социальных сетях, блоги, сайты. При минимальных вложениях они приносят большой доход. Из ПИФ наиболее доходными являются Райффайзен — Информационные технологии — прирост более 82%; Технологии 100 Альфа-капитал – почти 75%; Брокеркредитсервис XXII век – прирост в 71%.

Григорий Вершинин, Управляющий партнёр Lavnik Investments

Куда инвестировать миллион рублей в 2020 году?

Допустим, вы стали счастливым обладателем миллиона рублей. Накопили, выиграли в лотерею, получили наследство — не важно. Как сохранить и приумножить эту сумму? Куда вложить деньги, чтобы защитить их от инфляции и обеспечить максимальную доходность своих инвестиций?

Если у вас есть 1.000.000 рублей, и вы уже начинаете чувствовать себя солидным инвестором, стоит обойти стороной такие сомнительные темы, как кредитные кооперативы, бинарные опционы, микрофинансирование и Forex. Все перечисленные виды вложений, несмотря на то, что обещают золотые горы, сопряжены с рисками, а порой и просто нелегальны. Рассмотрим другие, более безопасные виды инвестиций, способные обеспечить вкладчикам приемлемую доходность в 2020 году.

Банковский депозит

Самое простое, что можно сделать, это открыть депозитный счет в банке. Такие инвестиции безопасны, но в обычно не обладают высокой доходностью. Процентные ставки по вкладам все время понижаются. И сейчас в различных кредитных организациях они составляют от 4.5% до 6% годовых, что неспособно даже компенсировать инфляцию.

Для депозитных банковских вкладов доходность определяется ключевой ставкой, устанавливаемой Центробанком РФ. Это основной экономический показатель, говорящий о реальной стоимости бумажных денег в стране и об уровне инфляционных процессов.

Официальные данные по росту цен на основные товары, вряд ли отражают действительную картину происходящего, которую каждый может наблюдать по ценникам в магазинах. Поэтому процентная ставка, а значит и доходность по депозитам, продолжит снижаться и дальше.

Немного иначе обстоит дело с валютными депозитами. Банковские вклады в евро не дают своим владельцам прибыль выше 1% в год. Вклады в долларах обещают не намного большую доходность. С оглядкой на Европу Центробанк вполне может ввести отрицательную ставку по вкладам в валюте, так что вкладчикам придется оплачивать хранение своих же денег. Как бы абсурдно это не звучало, реальность такой ситуации нельзя исключать.

Основные преимущества хранения средств на банковском депозите заключаются в низких рисках, прогнозируемой доходности, участии в программе страхования вкладов и доступности этого вида инвестиций для всех.

Минусы состоят в невозможности снятия средств раньше окончания срока действия договора без потери дивидендов и в низком уровне доходности.

Вложения в недвижимость

Традиционно большая часть населения считает оптимальным способом сохранения средств инвестиции в недвижимость (приобретение квартир).Но и здесь не обойтись без рисков. Во-первых, квартиру в Москве за миллион не купишь. На приобретение, ремонт и обстановку потребуется гораздо большая сумма денег. Во-вторых, существует опасность попасть на недобросовестного застройщика и пополнить ряды обманутых дольщиков. В-третьих, адекватных и порядочных квартиросъемщиков также найти не просто.

Реальная доходность от сдачи жилья в наем составляет от 6% до 7%, что не многим более процентов по депозиту.

Кроме того, квартира обладает низкой ликвидностью. Ее нельзя быстро продать и получить на руки наличные деньги. Процесс реализации и оформления сделки занимает обычно несколько месяцев. При этом придется оплатить нотариальные и юридические услуги.

Среди плюсов инвестиций в недвижимость можно назвать защищенность от инфляции (цены на жилье обычно только растут), доходность от сдачи в наем, простота и прозрачность схемы вложения средств. К минусам можно отнести высокие цены на недвижимость и относительно небольшую прибыль от сдачи в аренду.

Инвестиции в бизнес

Если вы думаете, что надо только вложить средства в бизнес и, расслабившись, ожидать денег, которые на вас польются в виде золотого дождя, то это не так. Доходность подобных инвестиций во многом будет зависеть от вашего профессионализма в выбранной сфере деятельности, используемой стратегии, эффективности планирования и наличия конкурентов.

Быть предпринимателем — это тяжелый труд, но он с лихвой окупается высокой доходностью, благодаря тому, что вы работаете на себя, а не на «дядю».

Собственный бизнес — это не для всех. Он сопряжен с большими личными усилиями, сложностью организации процесса и внешними экономическими рисками.

Инвестиции в рынок ценных бумаг

Рассмотрим наиболее простые виды инвестиций, такие как акции и облигации. Акция компании дает право на владение долей в бизнесе. Владелец акций может рассчитывать на доходность в виде дивидендов и обладает правом голосования при решении вопросов на собрании акционеров. При успешном развитии цена акций компании также возрастает. Доходность большинства предприятий может опережать темпы инфляции втрое, а то и впятеро. Стабильный рост прибыли обогащает акционеров за счет удорожания ценных бумаг.

Выплачиваемые дивиденды акционеры переводят на банковские счета или приобретают дополнительное количество акций, обеспечивая себе еще большую доходность.

Прибыль по акциям некоторых компаний значительно превосходит доходность вкладов в банке. Сегодня на фондовом рынке лидируют ценные бумаги «Нижнекамскнефтехима», «Газпрома», «Сбербанка», Московской биржи и ЛСР.

Так, если бы в начале 2014 года вы инвестировали миллион рублей в перечисленные ценные бумаги, то к осени 2019 года их доходность без дивидендов достигла бы уровней, представленных в следующей таблице:

| Компании | Количество акций, которое можно было приобрести на млн рублей в начале сентября 2019-го | Доходность акций с зимы 2014 по осень 2019 |

| «Газпром» | 4.350 | 45,5% |

| Сбербанк | 4.400 | 105,8% |

| ЛСР | 1.365 | 25,0% |

| «Нижнекамскнефтехим» | 10.600 | 215,0% |

| Московская биржа | 10.550 | 45,5% |

С учетом долгосрочной перспективы ежегодная доходность инвестиций в акции может составлять до 16%.

Облигации представляют собой долговые обязательства предприятия, которые оно обещает выполнить, выплатив вкладчикам номинальную стоимость их приобретения и определенный процент прибыли. Стоимость облигаций может немного измениться, а процент прибыли оговорен заблаговременно. Существует риск, что компания не рассчитается по своим обязательствам. Однако количество таких дефолтов в России не превышает 0.5%.

Наибольшей надежностью обладают ОФЗ — облигации федерального займа. Доходность по ним может достигать 7.5%. Если покупать данные активы на ИИС (индивидуальный инвестиционный счет), то за счет налоговых вычетов можно увеличить доходность до рекордных 20%. Чтобы диверсифицировать риски, инвестируют обычно в ценные бумаги сразу нескольких различных компаний. Для операций с акциями и облигациями пользуются особым брокерским счетом.

Стратегии инвестирования на фондовом рынке

Чтобы с наибольшей доходностью разместить наш миллион, узнаем о трех главных стратегических типах инвестирования — агрессивном, консервативном и умеренном.

- Инвесторы-консерваторы стремятся свести риски к минимуму, поэтому чаще выбирают такие безопасные инструменты, как ОФЗ. Эти ценные бумаги эмитирует государство. Если доходность ОФЗ на момент погашения составляет 6.66%, то в денежном выражении это будет (для ОФЗ 25083) 34.9 рубля. Это мало. Но если приобрести эти бумаги на ИИС, то с учетом льготного налогообложения доходность может быть до 19% в год. Увеличить прибыль можно также за счет небольшого повышения рисков и приобретения облигаций надежных отечественных предприятий.

- Стратегия умеренных рисков предполагает равные доли облигаций и акций в инвестиционном портфеле. То есть, можно на 500.000 рублей закупить облигации «Роснефти» и «Сбербанка» с доходностью 7.65% и 6.96% соответственно, а на вторую половину денег обзавестись акциями ведущих российских предприятий, представленных в таблице выше. Такая сбалансированность инвестиционного портфеля при допустимом уровне рисков может обеспечить до 12% ежегодной доходности.

- Агрессивный подход к инвестициям отличается избирательной покупкой одних только акций. Увеличившиеся при этом риски можно компенсировать увеличением срока размещения средств. Такая стратегия способна обеспечить максимальную доходность на уровне до 16%.

Участники фондового рынка должны помнить следующее:

- Для ведения биржевых операций потребуется брокерский счет.

- Чем больше срок размещения средств, тем выше потенциальная доходность.

- Акции и облигации часто падают в цене. К этому необходимо быть готовым.

- В момент падения стоимости ценных бумаг необходимо скупать самые перспективные из них.

- Акции и облигации можно быстро реализовать с мгновенным выведением денег на брокерский счет.

- Тем, кто инвестирует на длительный срок, предоставляются налоговые вычеты и льготы, дополнительно повышающие доходность инвестиций.

- Льготным налогообложением можно воспользоваться, открыв ИИС.

Покупка драгоценных металлов

Доходность от вложения средств в драгметаллы определяется ростом их стоимости. Исторически сложилось, что стоимость золота и серебра, несмотря на краткосрочные колебания, в длительной перспективе только возрастает. Однако эта перспектива может измеряться, как годами, так и десятилетиями. Те, кто приобрел желтый металл в далеком 1979 году, из-за почти тридцатилетней стагнации рынка стали получать прибыль от покупки лишь после 2008 года.

Драгоценные металлы сами по себе не генерируют дополнительную ценность. Их доходность полностью зависит от спроса и ценового роста. По данным за 2018 год лишь 59% от всего произведенного в мире золота пошло на промышленные и ювелирные нужды. 41% драгметалла ушел на удовлетворение инвестиционного спроса и пополнение резервов ведущих Центробанков.

Золото считается антикризисным активом. И сейчас — не просто кризис, а по мнению аналитиков: коллапс мировой экономики. Именно сейчас золото способно защитить ваш миллион от инфляции. Есть несколько вариантов вложения средств в драгметалл:

- Покупка золотых монет или слитков в банке или ломбарде.

- Открытие банковского ОМС (обезличенного металлического счета).

- Приобретение ценных бумаг золотодобывающих предприятий, инвестиционных фондов ETF и ПИФ.

Среди преимуществ таких вложений — высокая доходность при экономических кризисах, понятность и доступность инвестиций.

К минусам можно отнести низкую прибыль при стабильной экономике, а также комиссионные расходы, НДС (золотые монеты не облагаются налогом), НДФЛ при покупке и продаже активов.

Выводы

Наилучший способ размещения миллиона рублей в спокойные времена — инвестиции в ценные бумаги, поскольку доходность на фондовом сегменте рынка всегда значительно выше банковских и валютных депозитов, а также вложений в недвижимость. Однако, в кризисном 2020 году лучше подстраховаться и инвестировать часть средств в защитные активы-убежища, например, в физическое золото или другие металлы. Важно вовремя определиться с инвестиционной стратегией и правильно распределить активы в инвестиционном портфеле с учетом их перспективности, надежности, а также экономической ситуации в стране.

Другие прогнозы цен и аналитика рынка:

http://bankstoday.net/last-articles/ot-prostogo-vklada-do-nedvizhimosti-na-bali-eksperty-sovetuyut-kuda-investirovat-svoi-sberezheniya-v-2021-godu

http://www.zolotoy-zapas.ru/news/market-analytics/kuda-investirovat-million-rubley-v-2020-godu/