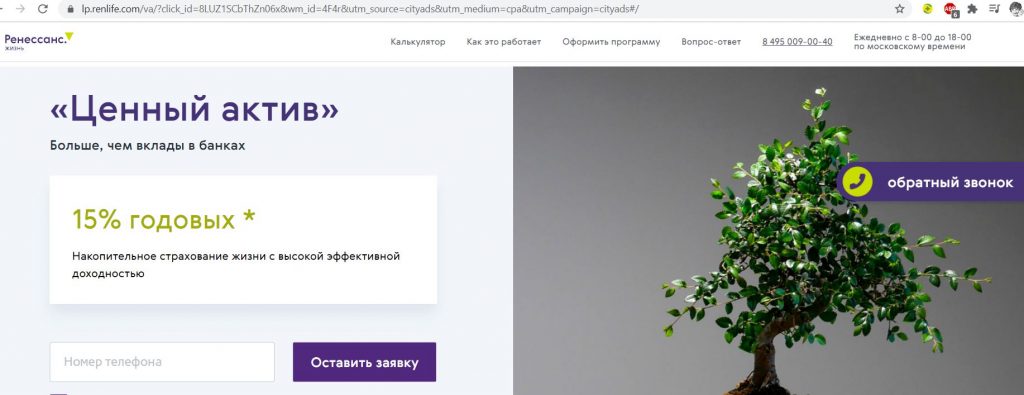

Ценный актив от СК Ренессанс Жизнь: доходность до 15% годовых. В чем подвох?

Многие читатели просили проанализировать инвестиционный продукт «Ценный актив» от СК «Ренессанс Жизнь», по которому обещают доходность до 15% годовых, причем 10,7% годовых — это гарантированная доходность от страховой компании, а 4,3% можно получить от государства в качестве социального налогового вычета (по аналогии с инвестиционным вычетом от взносов на индивидуальный инвестиционный счет). Вот как выглядит реклама на сайте:

В сегодняшней статье мы подробно разберем суть предложения, а также все его подводные камни.

Сразу спойлер: указанную доходность действительно реально получить, но и подводных камней хватает

Документы для ознакомления я попросил прислать на почту до оформления (полисные условия, «рыбу» полиса, памятку и презентацию), что и было оперативно сделано.

Ценный актив от СК Ренессанс Жизнь. В чем суть

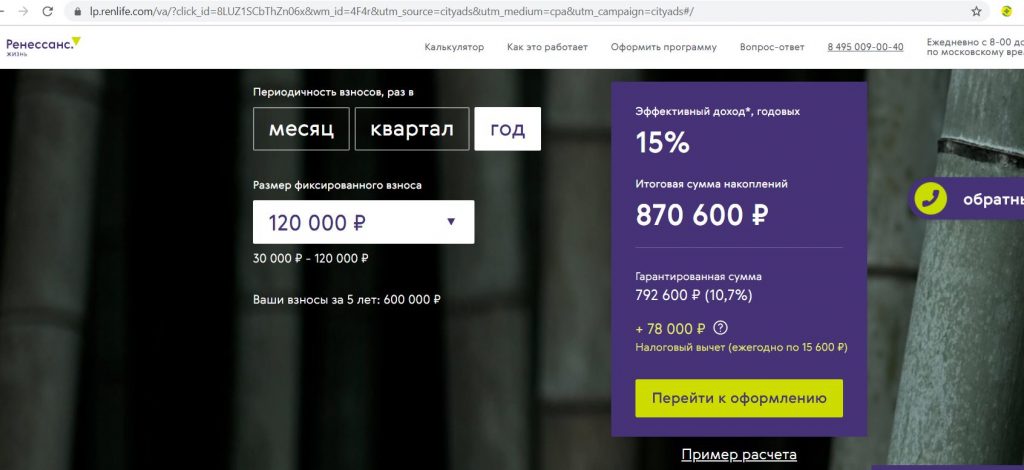

Итак, «Ценный актив» от СК «Ренессанс Жизнь» — это накопительное страхование жизни сроком на 5 лет. Договор оформляется только онлайн, при этом нужно самостоятельно выбрать периодичность взносов (либо каждый месяц, либо раз в квартал, либо раз в год), а также величину взносов (до 120 000 руб. в год).

Самая высокая гарантированная доходность положена при ежегодных взносах — 10,7% годовых, при квартальных — 8,7%, при ежемесячных — 8,2%.

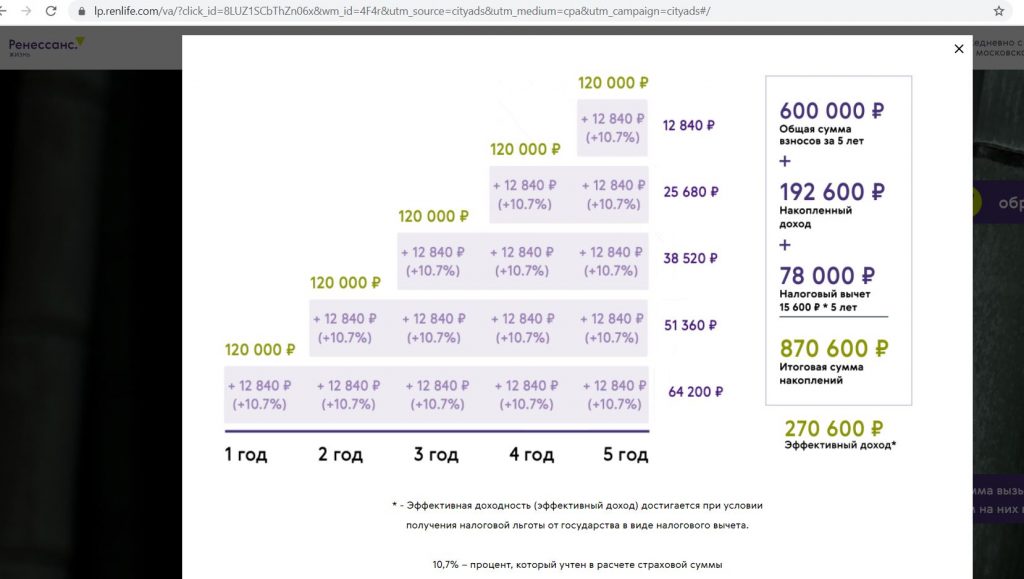

Так при ежегодных взносах в 120 000 руб. накопленный доход по ставке 10,7% составит 192 600 руб., + можно еще получить от государства вычет в 78 000 руб. (каждый год по 15 600 руб.)

Главные условия: нельзя пропускать взносы, нельзя досрочно расторгнуть договор.

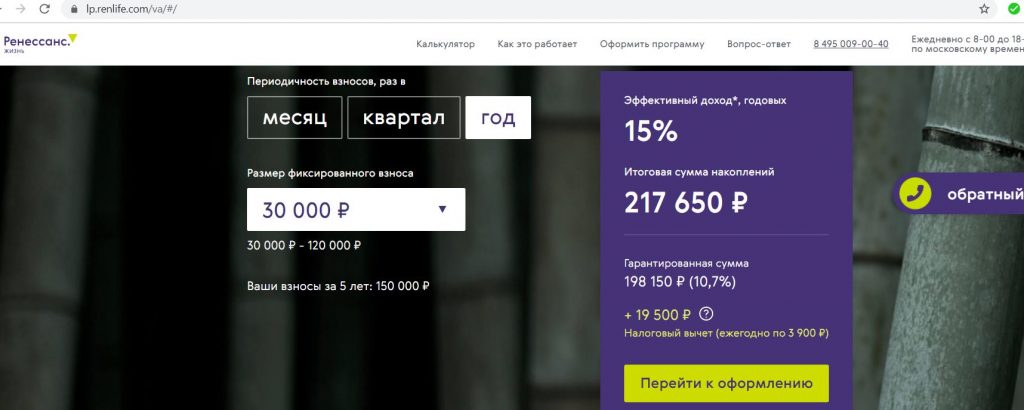

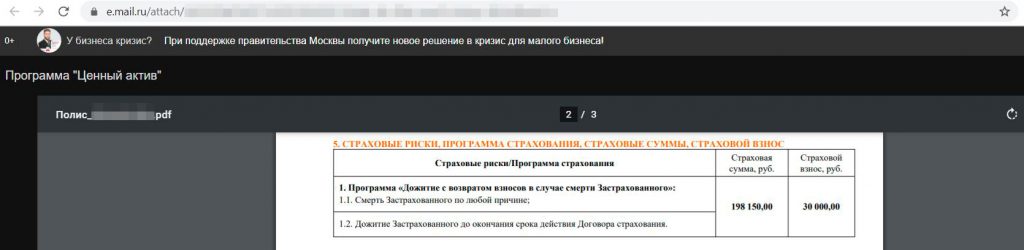

Для примера я оформлял «Ценный актив» с ежегодными взносами по 30 000 руб., здесь гарантированная страховая сумма через 5 лет составит 198 150 руб. (30 000*5 взносов + 48 150 руб. процентами), она прописана в страховом полисе, значит, доходность в 10,7% годовых зафиксирована:

Данные я заполнил онлайн, после чего на почту пришли документы и пароль для заключения договора, второй пароль (нужны оба) приходит в смс.

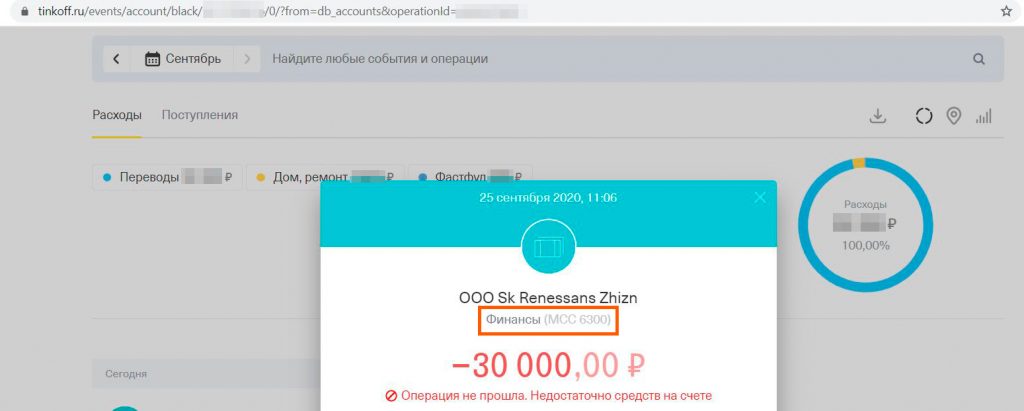

Затем нужно оплатить с любой карты первый взнос. МСС этой операции был 6300, за него можно получить кэшбэк по некоторым картам и еще немного увеличить доходность (по «Альфа-Карте» — 1,5-2%, по Opencard — 2-3%, по Tinkoff Black — 1%):

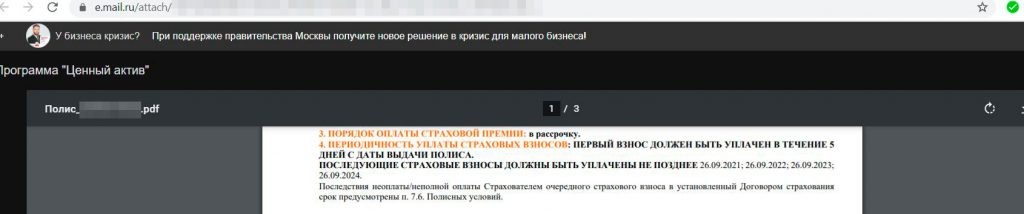

Последующие страховые взносы по 30 000 руб. в моем случае должны быть внесены не позднее 26.09.2021, 26.09.22, 26.09.23, 26.09.24.

Соответственно, после 26.09.25 через личный кабинет «Ренессанс Страхования» нужно будет подать заявление на получение причитающейся выплаты и ждать 10 рабочих дней:

При необходимости можно купить несколько полисов «Ценный актив», правда, стоит помнить, что социальный налоговый вычет положен максимум со 120 000 руб./год:

А теперь самое интересное: подробнее остановимся на недостатках данного продукта. Все-таки накопительное страхование жизни (НСЖ) — это совсем не вклад. Тут есть очень много нюансов, о которых необходимо знать, прежде чем принимать решение. Гарантированная доходность в 10,7% годовых при ключевой ставке в 4,25% годовых не может быть без рисков.

Также нелишним будет прочить обзорную статью про НСЖ и ИСЖ, написанную ранее.

Ценный актив от Ренессанс Страхования. Недостатки

1 Срок 5 лет.

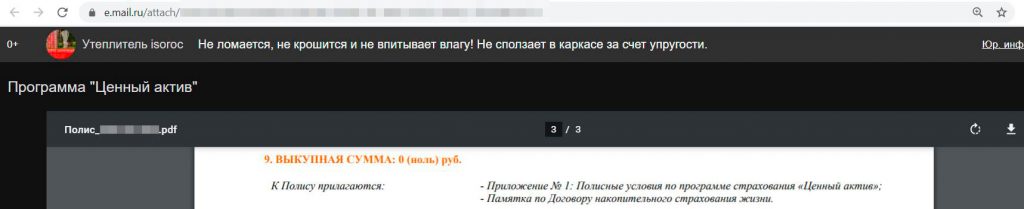

Договор «Ценный актив» заключается на 5 лет, расторгнуть его досрочно и вернуть деньги нельзя, выкупная сумма равна 0:

Единственное, в течение 14 дней с момента первого взноса можно воспользоваться периодом охлаждения, если вы передумали заключать договор страхования:

Если нет 100% уверенности, что внесенные деньги не понадобятся вам в течение 5 лет, полис лучше не оформлять.

2 Обязательно нужно делать периодические взносы.

Согласно условиям договора, необходимо делать взносы с выбранной при оформлении периодичностью, либо ежемесячно, либо раз в квартал, либо ежегодно.

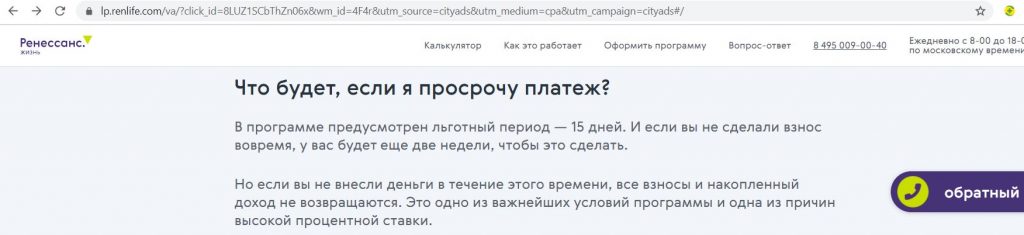

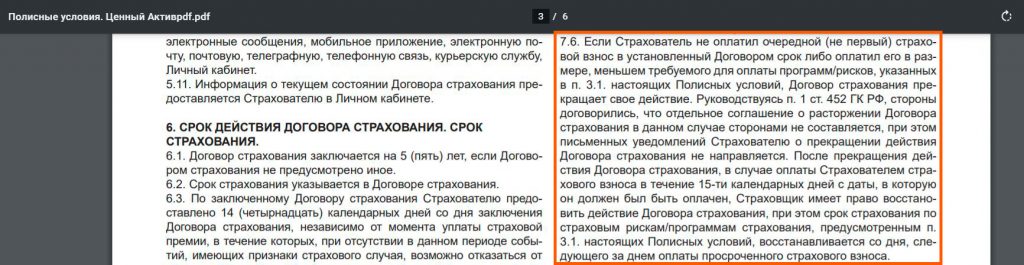

В рекламе говорится, что если не полностью внести соответствующий взнос до указанной даты, то будет еще 2 недели, когда это еще можно успеть. Если не внести нужную сумму, то договор расторгается, и все ранее внесенные взносы не возвращаются, соответственно, никакого дохода не будет, одни убытки:

При этом в полисных условиях написано, что страховая не обязана восстанавливать договор, если оплата произойдет в течение 15 дней с пропущенной даты, а лишь имеет на это право:

Это основной риск: можно потерять все. На вкладах такого риска нет, тело вклада отдадут в любом случае.

3 Нужен белый доход для получения налоговых вычетов.

В отличие от распиаренного инвестиционного налогового вычета, который можно получить от взносов на индивидуальный инвестиционный счет (максимальный налоговый вычет составляет 400 000 руб./год, значит, от государства можно вернуть 52 000 руб./год), социальный вычет не такой известный.

Существуют 5 разновидностей социального вычета: по расходам на благотворительность, на обучение, на лечение и приобретение медикаментов, на трудовую пенсию, а также на интересующее нас сегодня добровольное страхование жизни (при сроке договора от 5 лет).

Здесь налогооблагаемую базу можно уменьшить максимум на 120 000 руб./год, т.е. по всем видам социального вычета от государства получится вернуть не более 120 000*0,13=15 600 руб./год в сумме.

Важно: Как и в случае с другими налоговыми вычетами, чтобы вернуть часть денег от государства, в налоговом периоде должен быть соответствующий белый доход, облагаемый по ставке 13%. Если такого дохода нет, то налоговыми вычетами воспользоваться не получится.

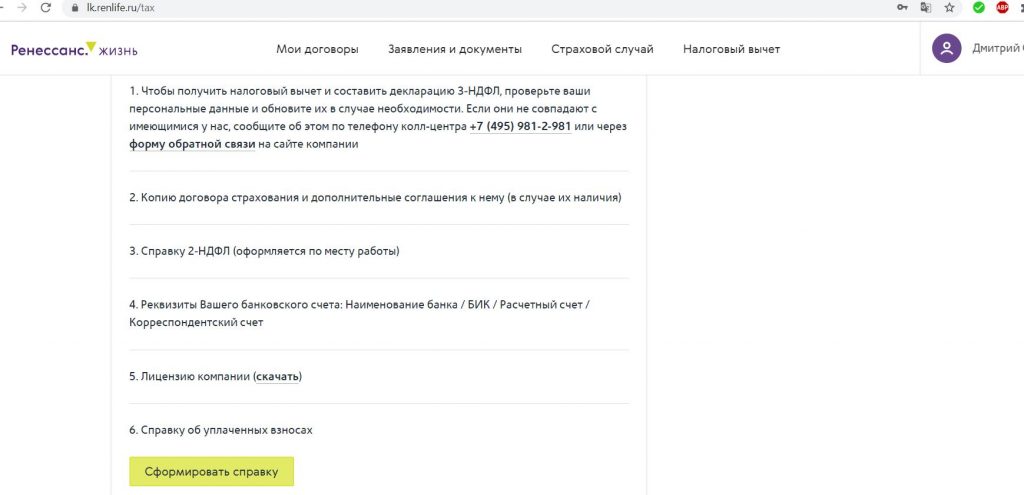

Сама процедура получения социального налогового вычета довольно проста (тут все аналогично составлению декларации 3-НДФЛ для получения инвестиционных налоговых вычетов, инструкцию можно посмотреть здесь). Все необходимые документы можно получить в личном кабинете «Ренессанс Жизнь»:

1000 руб. за Tinkoff Black, 500 руб. за «Альфа-Карту», 2000 руб. за Tinkoff Platinum, 2000 руб. за кредитку Opencard, 2000 руб. за брокерский счет «Тинькофф», «100 дней без %» от «Альфа-Банка» с бесплатным годом.

Храни Деньги! рекомендует:

4 Недостатки страховой составляющей договора.

Честно говоря, «Ценный актив» только называется накопительным страхованием жизни. На самом деле страховой составляющей здесь, в общем-то, нет, правда и цели тут другие.

Обычно суть накопительного страхования жизни заключается в определении суммы, которую вы хотите накопить, на основе этого происходит расчет величины периодических взносов с учетом гарантированной доходности. В случае смерти или потери здоровья страховая продолжит делать необходимые взносы за вас, и в конце вы или выгодоприобретатели получите указанную сумму. Т.е. тут страховая заинтересована, чтобы страхователь был в полном здравии и продолжал делать взносы до окончания действия полиса.

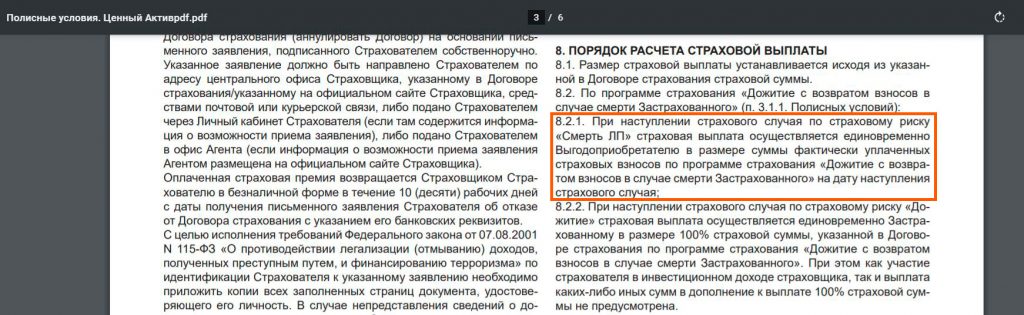

В случае с «Ценным активом» все совсем не так. Как бы жутковато это не звучало, но страховой выгодно, чтобы застрахованный не дожил до окончания действия полиса. Т.к. в случае его смерти выгодоприобретателям (указываются при оформлении продукта), либо наследникам просто возвратят внесенные ранее взносы, без какого-либо дополнительного дохода (в нашем случае без гарантированных в рекламе 10,7% годовых).

Важно: указанная в договоре страховая сумма (с учетом доходности в 10,7% годовых) положена, только если застрахованный доживет до окончания действия договора.

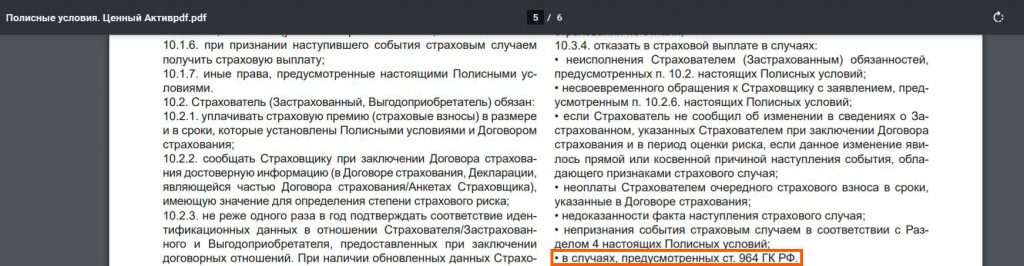

Кроме того, в случае смерти застрахованного у страховой компании может быть куча поводов, чтобы не вернуть выгодоприобретателям даже уплаченные ранее взносы, или, как минимум, серьезно задержать выплаты.

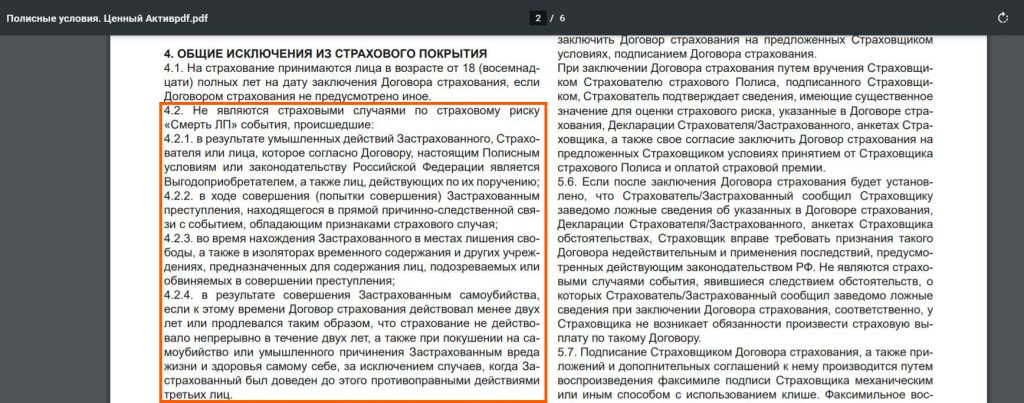

● Страховая ничего не вернет, если смерть застрахованного наступила в результате умышленных действий выгодоприобретателя/страхователя/застрахованного, либо в результате совершения им преступления, либо просто в момент нахождения застрахованного в местах лишения свободы, а также в результате самоубийства, если к этому времени договор действовал менее 2-х лет:

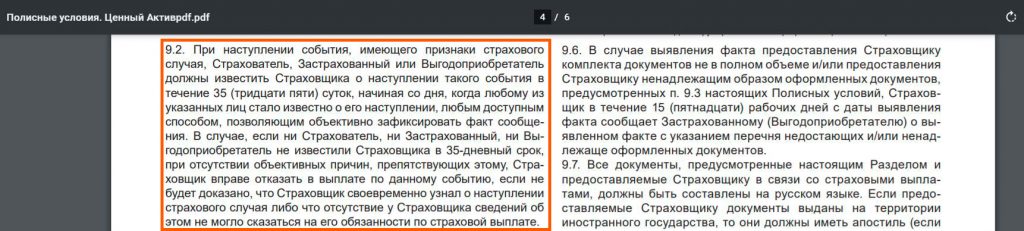

● О страховом случае (либо смерть застрахованного, либо его дожитие до окончания срока действия договора) выгодоприобретатели/застрахованный должны сообщить в течение 35 дней с момента его наступления. Если не успеть, то страховая может не платить:

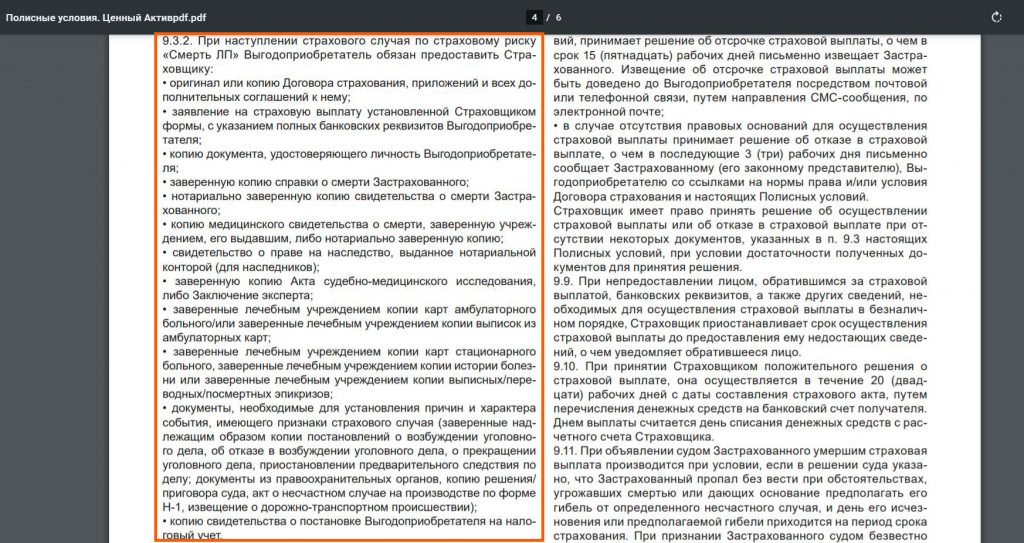

● Выгодоприобретателям в случае смерти застрахованного потребуется собрать довольно много документов:

На каждом медицинском документе должно быть минимум 2 печати:

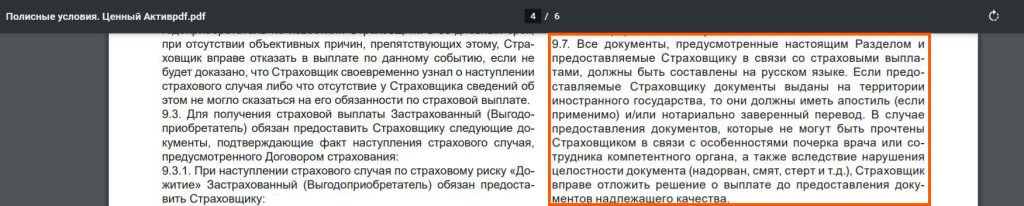

Причем все документы должны быть составлены разборчивым почерком и не иметь признаков повреждения:

К тому же нельзя будет предоставить эти документы в электронном виде:

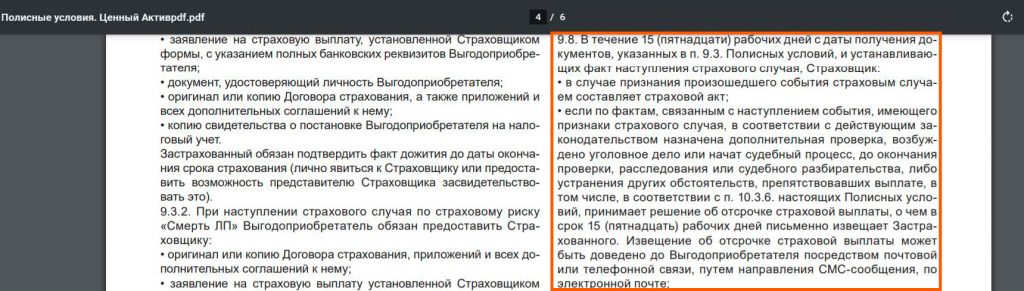

Если страховой понадобится провести какое-нибудь расследование или проверку, она может отсрочить выплаты:

После предоставления всех документов страховая может еще до 20 рабочих дней тянуть с выплатами:

● В случае признания застрахованного безвестно отсутствующим страховая выплата не производится:

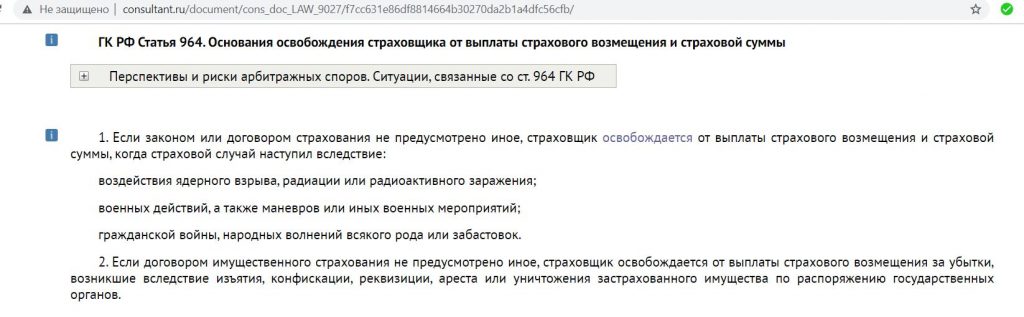

● Страховая не обязана платить, если страховой случай произошел в результате военных действий, ядерного взрыва, гражданской войны.

5 Нужно аккуратно заполнить все данные.

При оформлении продукта нужно быть особенно внимательным, заполняя свои данные, тут не на кого будет свалить вину в случае ошибки. Страховая не требует загружать сканы документов и, соответственно, не перепроверяет вас.

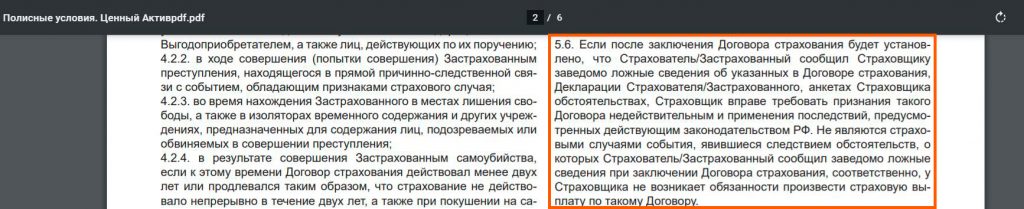

Зато потом в случае обнаружения ошибки договор может быть признан недействительным:

6 Могут потребовать доказать, что вы живы.

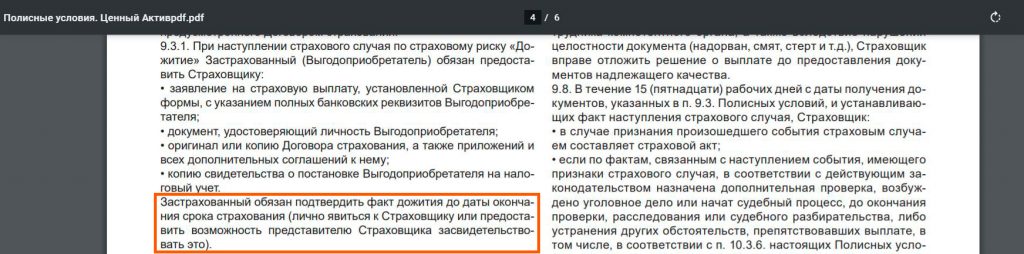

Процесс получения выплаты после окончания срока действия продукта «Ценный актив» выглядит нехитро, в личном кабинете «Ренессанс Жизнь» нужно подать соответствующее заявление.

Однако в полисных условиях страховая компания прописала себе право потребовать от вас доказать, что вы живы (лично явиться к страховщику или предоставить возможность представителю страховщика засвидетельствовать это).

На горячей линии уверяли, что страховая компания пользуется этим правом только в исключительных случаях.

7 Налоги.

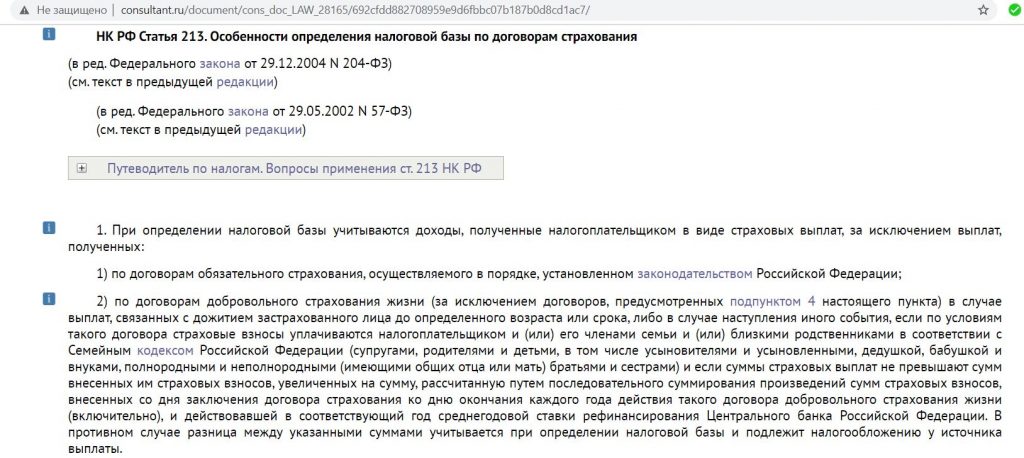

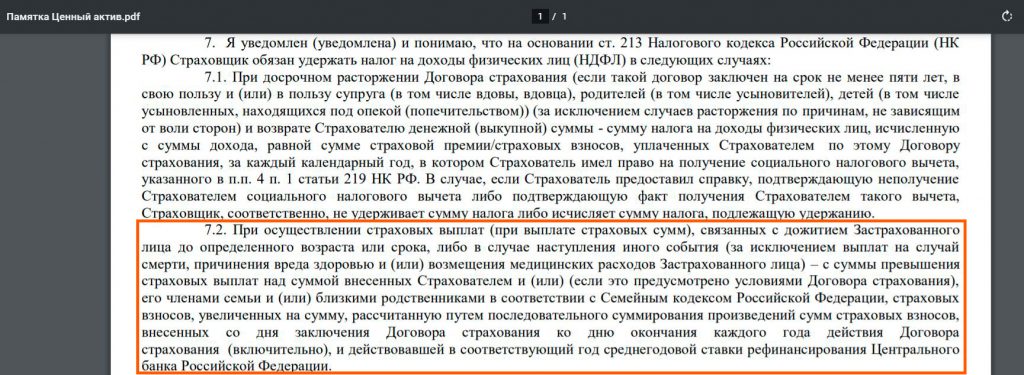

Консультант по телефону сказал, что никакие налоги по продукту «Ценный актив» удержаны не будут, однако в полисных условиях четко прописано, что страховая обязана удержать налог в случаях, предусмотренных ст. 213 НК РФ:

А там говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 4,25% годовых), а у нас ведь заявлены все 10,7% годовых):

Собственно, это и указано в памятке, налог все-таки будет:

Так что итоговая доходность должна уменьшиться. Для наглядности, со 100 000 руб. за год доходность по ставке 10,7% годовых будет 10 700 руб., доход по ключевой ставке в 4,25% за год составил бы 4250 руб. С разницы страховая удержит налог (10 700-4250)*0,13=838,5 руб. Т.е. наша доходность с учетом налогов составит 9,86%.

Эти выкладки я озвучил консультанту на горячей линии, но он не сдавался и твердо заявлял, что никаких дополнительных налогов по продукту не будет. Может, конечно, я что-то не учитываю, уточним этот момент чуть позже.

8 Бумажный договор можно забрать только в офисе.

Тот факт, что взаимодействие с компанией «Ренессанс Жизнь» при оформлении «Ценного актива», последующих взносах, а также заказе выплаты происходит полностью дистанционно, позволяет ей максимально снижать издержки и предлагать высокую доходность. Электронные документы, исходя из условий, имеют юридическую силу.

Однако для спокойствия хотелось бы все-таки иметь и бумажные документы, а получить их можно только в центральном офисе:

9 Нет страховки АСВ.

СК «Ренессанс жизнь» — крупная страховая компания с высоким рейтингом финансовой надежности (RuA+ со стабильным прогнозом рейтингового агентства «Эксперт РА»), к тому же при отзыве лицензии ее обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании.

Тем не менее, здесь нет простой и понятной страховки от АСВ, как в случае с вкладами в банках, где государство гарантирует возврат денег до 1,4 млн руб. при отзыве лицензии у банка.

Вывод

Продукт «Ценный актив» от «Ренессанс Страхования» выглядит вполне привлекательным, гарантированная ставка в 10,7% годовых прописана в договоре и не зависит от каких-нибудь колебаний на рынках, также интересна возможность получения дополнительной доходности в 4,3% от государства за счет социального налогового вычета, ну и кэшбэк за МСС 6300 тоже лишним не будет Удобно, что взаимодействие с компанией происходит онлайн.

Недостатков тут, как видно из статьи, тоже хватает, без рисков не бывает высокой доходности. Договор рассчитан на 5 лет без права досрочного расторжения и возврата денег, нельзя пропускать периодические взносы, желательно еще не умереть за это время, а то у выгодоприобретателей появится много проблем с получением ранее уплаченных вами взносов, а всю доходность страховая компания просто оставит себе.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях. Буду признателен за репост:)

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Всё об инвестиционном страховании жизни: лохотрон или нет + реальные отзывы

24 сентября 2019

Здравствуйте, дорогие друзья!

Сегодня хочу обсудить инвестиционное страхование жизни. Или проще — ИСЖ. Уверен, многим приходилось сталкиваться с аббревиатурой. Предлагаю подробно разобрать, что же она подразумевает, какие функции выполняет инвестиционное страхование.

Что такое инвестстрахование

Для чего оформлять ИСЖ

Инвестиционное страхование жизни — это некий вклад на относительно небольшой срок (три-пять лет). От классического банковского депозита его отличает более высокая потенциальная выгода.

Кому подойдет инвестиционный продукт? Тем, кто имеет свободные деньги и хочет сделать вложение.

Страховые фирмы имеют разные инвестиционные стратегии, значит, вы вправе выбирать, во что конкретно будут вложены ваши деньги. Клиентам предлагается приобрести акции или облигации крупных зарубежных корпораций. Как правило, они специализируются на оказании ИТ-услуг, производстве фармацевтических товаров или индексах металлов.

Налоговые вычеты

Ключевая особенность ИСЖ заключается в предоставлении финансовых льгот. Каждый клиент получает налоговый вычет, объем которого составляет 13% от внесенного платежа. Кроме того, с него снимаются обязательства погашения налоговых начислений по страховым выплатам.

Отмечу, что предел взноса, с которого разрешено оформить вычет, равен 120 000 р. Причем применяется он исключительно для вкладов сроком от пяти-шести лет.

О ключевых достоинствах и недостатках

Разбирая особенности ИСЖ, упомяну и его основные плюсы и минусы.

К положительным аспектам инвестиционного страхования жизни относят:

- начисляемые выплаты не подвергаются налогообложению;

- страховые взносы не арестовываются, не конфискуются, не делятся между супругами во время бракоразводного процесса;

- компенсации начисляются адресно, не наследуются;

- возможность оформить 13-процентный налоговый вычет.

Подводные камни

Важно понимать, что страховая компания отдает не весь объем прибыли, что был заработан на инвестициях клиентских взносов. Размер выплачиваемой доли определяется «коэффициентом участия». Он прописывается в договоре, не изменяется в течение всего срока действия. На практике клиенту достается около 50-80% доходности.

Что такое накопительное страхование жизни

Накопительное страхование жизни — долгосрочная программа, которая также сочетает две функции: защиту клиента и извлечение прибыли. Финансовый продукт обычно выбирают для получения дополнительной пенсии, средств на образование детей и т. д.

Полис НСЖ не просто инструмент, помогающий копить деньги. Это уникальное средство, исключающее риски, которые могут наступить в случае смерти, утраты платежеспособности страхователя и т. д.

Сходства и отличия от ИСЖ

Люди, не погруженные в тему, могут предположить, что инвестиционное и накопительное страхование жизни — равнозначные финансовые продукты. Однако они кардинально отличаются друг от друга.

Таблица ниже наглядно демонстрирует это.

| Накопительное страхование жизни | Инвестиционное страхование жизни | |

| Для извлечения дохода | Не подойдет | Есть высокая вероятность получения прибыли, однако риски не исключены |

| Для накопления | Подойдет, если в течение долгих лет вы будете делать регулярные обязательные взносы | Не подойдет, поскольку требуется единовременный взнос |

| Для страховки | Подойдет | Не подойдет |

| Для защиты денежных средств (в случае развода, раздела имущества и т. д.) | Подойдет | Подойдет |

Стоит ли использовать

Резюмируя выше сказанное, могу заключить, что накопительное страхование жизни подойдет лишь тем людям, что готовы в течение длительного времени вносить регулярные платежи. Если же вы рассчитываете на отдачу в кратчайшие сроки, обратите внимание на другие финансовые продукты и услуги.

Что лучше: НСЖ, депозит или ИСЖ

Чтобы ответить на вопрос, предлагаю рассмотреть рядовой пример из жизни.

Предположим, что Сергей хочет накопить миллион рублей. Достигнуть желаемого он может двумя способами: либо с помощью НСЖ, либо посредством депозитных инструментов. Инвестиционные программы позволяют работать с ценными бумагами, но не предполагают планомерного накопления материальных средств.

В случае с депозитом наследники Сергея получат лишь сумму, что была фактически накоплена при жизни. Однако не сразу, а после полугода.

В случае с НСЖ им достается весь миллион, и не через шесть месяцев, а гораздо быстрее. Стандартный срок выплаты — две недели. Деньги получают не наследники, а те люди, которые были указаны в качестве выгодопотребителей.

В таком ключе накопительное страхование жизни представляется более привлекательным инструментом.

Заключение и расторжение договора инвестстрахования

В первые четырнадцать дней с момента заключения договора инвестиционного страхования жизни действует так называемый «период охлаждения» — то время, когда можно вернуть всю сумму целиком.

Чтобы сделать это, необходимо:

- Обратиться в страховую компанию для составления заявления о расторжении.

- Дождаться ответа от страховщика. Как правило, это занимает до 10 дней.

- Получить выплату в случае положительного решения в вашу пользу.

Для расторжения требуется предоставить следующие документы:

- паспорт (ксерокопию и оригинал);

- договор с СК;

- бумаги, подтверждающие законность причин для аннулирования.

Отмечу, что в полном размере вы можете возвратить сумму только в течение первых четырнадцати дней. По истечению этого срока в силу вступают условия соглашения, позволяющие страховщику взимать издержки. Их размер составляет от 30 до 90 процентов.

Условия договора: чему уделить внимание

Юристы рекомендуют учитывать следующее:

- Срок открытия вклада — от трех до десяти лет.

- Взнос вносится единовременно и в полном объеме.

- Предельный минимальный порог вхождения — 30 000 рублей.

Инвестиционный договор страхования начинает действовать в тот момент, когда клиентом был внесен взнос.

Обзор лучших программ ИСЖ

Сегодня программы инвестиционного страхования жизни предлагают практически все крупные финансовые компании.

Заслуживают внимания предложения таких организаций, как:

- РОСГОССТРАХ;

- Сбербанк;

- СОГАЗ;

- Альфа-страхование;

- РЕСО-гарантия.

Внимательно читайте условия инвестиционного договора страхования жизни.

Отзывы клиентов

Заключение

Могу заключить, что инвестиционное страхование жизни — весьма полезный финансовый продукт, к которому стоит присмотреться сегодня.

На этом все. Подписывайтесь на обновления, чтобы не пропустить что-нибудь интересное.

24 сентября 2019

Частный инвестор и редактор раздела о ценных бумагах.

http://hranidengi.ru/cennyj-aktiv-ot-sk-renessans-zhizn-dohodnost-do-15-godovyh-v-chem-podvoh/

http://greedisgood.one/investitsionnoe-strakhovanie-zhizni