Куда вложить деньги во время кризиса 2020 года

Во время эпидемии коронавируса и падения рубля многие россияне предпочли вложить средства в покупку туалетной бумаги, спичек, гречки, макарон и прочих товаров первой необходимости.

Но давайте отвлечемся от дел продуктовых и займемся делами финансовыми, то есть изучением того, как можно заработать, или хотя бы не потерять свои накопления в кризисный год.

Мы изучили актуальные рекомендации множества российских и зарубежных специалистов финансового рынка и представляем вам топ-10 советов экспертов, куда стоит вложить деньги во время кризиса 2020 года.

10. Банковский депозит

Даже во время мирового кризиса банки продолжают открывать краткосрочные и долгосрочные депозиты. Надо лишь выбрать один из самых надежных банков по версии ЦБ, чтобы быть уверенным в том, что ваши накопления не исчезнут вместе с руководством банка в один ужасный день.

Даже во время мирового кризиса банки продолжают открывать краткосрочные и долгосрочные депозиты. Надо лишь выбрать один из самых надежных банков по версии ЦБ, чтобы быть уверенным в том, что ваши накопления не исчезнут вместе с руководством банка в один ужасный день.

По мнению экспертов, самыми выгодными вкладами по состоянию на март 2020 года для новых вкладчиков являются:

- «Гарантированная доходность» от банка «Премьер БКС». Срок вложения – 6 месяцев, доходность – 10%.

- «Выгодный доход» от банка ПАО «Московский кредитный банк» с доходностью 7,3% годовых и на срок 375 дней. Он предназначен для тех, кто открывает индивидуальный инвестиционный счет.

- «Хорошее начало» от «Уральского банка» на срок до 120 дней и с доходностью до 6,5% годовых.

Можно разбить свою финансовую «подушку безопасности» на несколько частей и сделать вклады в нескольких банках. Если вдруг срочно потребуются деньги, можно будет закрыть вклад в одном из банков, а остальные депозиты останутся и будут приносить вам доход.

9. ПАММ инвестирование

Это высокорисковый, но и высокодоходный способ заработка во время кризиса, который подходит тем, кто внимательно изучит рекомендации по выбору брокера для открытия ПАММ-счета.

Это высокорисковый, но и высокодоходный способ заработка во время кризиса, который подходит тем, кто внимательно изучит рекомендации по выбору брокера для открытия ПАММ-счета.

В отличие от банковского депозита тут не требуется вкладывать от 50 000 рублей и более, чтобы получить хороший доход. Многие ПАММ-счета принимают минимальные депозиты в размере 50 долларов, при этом предлагая годовую доходность в размере 111% и даже выше.

8. Вложение в антиквариат

Старинные картины, монеты, часы и другие предметы антиквариата (в возрасте от 100 лет и старше) дорожают с течением времени. Однако в мебель лучше не вкладываться, в отличие от старинных вин и часов, она теряет в цене. По данным Forbes, за 10 лет стоимость многих предметов мебельного антиквариата упала на 80%.

Старинные картины, монеты, часы и другие предметы антиквариата (в возрасте от 100 лет и старше) дорожают с течением времени. Однако в мебель лучше не вкладываться, в отличие от старинных вин и часов, она теряет в цене. По данным Forbes, за 10 лет стоимость многих предметов мебельного антиквариата упала на 80%.

Новичкам-инвесторам лучше начинать со старинных монет (например, с монет времен СССР), фарфоровых изделий, которые и дом украсят и пользуются стабильным спросом, или с картин.

Самый распространенный риск, с которым может столкнуться не только новичок, но и сторожил антикварного рынка – подделки. Они часто встречаются на блошиных рынках и онлайн-аукционах и редко – в антикварных лавках и на очных аукционах, где на товар дается гарантия подлинности.

7. Недвижимость

На фоне рухнувшего из-за кризиса спроса и стабильно высокого предложения можно купить приглянувшуюся квартиру, дом или гараж дешевле, чем год назад. Впоследствии вложение можно «отбить», сдавая недвижимость в аренду.

На фоне рухнувшего из-за кризиса спроса и стабильно высокого предложения можно купить приглянувшуюся квартиру, дом или гараж дешевле, чем год назад. Впоследствии вложение можно «отбить», сдавая недвижимость в аренду.

Основная проблема с таким вложением денег во время кризиса 2020 года заключается в том, что падение цен на недвижимость может продолжиться. И в будущем она будет стоить еще дешевле, так что выгодно перепродать вам ее не удастся.

6. Покупка автомобиля

В условиях, когда большинство россиян предпочитают закупаться лекарствами, туалетной бумагой Zewa и алтайской гречкой, автодилерам не приходится рассчитывать на приток клиентов.

В условиях, когда большинство россиян предпочитают закупаться лекарствами, туалетной бумагой Zewa и алтайской гречкой, автодилерам не приходится рассчитывать на приток клиентов.

А это значит, что купить один из самых недорогих седанов или даже автомобиль представительского класса можно с хорошей скидкой. Главное – не лениться, посетить несколько автосалонов и не стесняться говорить продавцу, что в другом салоне предложили скидку в н-цать процентов. Возможно, вам сделают предложение еще щедрее.

5. Акции

Во время мировых кризисов акции различных компаний могут падать во много раз, а затем возвращаться к своему историческому максимуму. Яркий пример из недавнего прошлого – акции «Сбербанка». Во время кризиса 2008 года они упали на 84% ниже цены размещения, достигнув 13,5 руб, а затем резко подорожали в течение последующих трех лет.

Во время мировых кризисов акции различных компаний могут падать во много раз, а затем возвращаться к своему историческому максимуму. Яркий пример из недавнего прошлого – акции «Сбербанка». Во время кризиса 2008 года они упали на 84% ниже цены размещения, достигнув 13,5 руб, а затем резко подорожали в течение последующих трех лет.

Во время кризиса 2020 года разумно вкладываться только в «голубые фишки» — акции крупных компаний, которые не обанкротятся и не исчезнут с рынка.

4. Земельный участок

Один из самых надежных вариантов, куда вложить деньги во время кризиса 2020 года. Землю никто не украдет, не отнимет, а если вложить силы, то она может приносить немалую пользу, хотя бы в виде урожая.

Один из самых надежных вариантов, куда вложить деньги во время кризиса 2020 года. Землю никто не украдет, не отнимет, а если вложить силы, то она может приносить немалую пользу, хотя бы в виде урожая.

На рынке есть множество привлекательных вариантов, а вот спрос на них падает в связи со снижением покупательной способности россиян. Рекомендуем обратить внимание на участки с уже подведенными коммуникациями, или, хотя бы, имеющие легкую возможность их подвода. Так как в современных условиях проведение воды, электричества и газа на участок может превратиться в очень сложный квест.

3. Собственное образование

Время, когда многие предприятия закрываются (и не только на карантин из-за коронавируса) можно использовать для самообразования. Например, выучить иностранный язык или пройти онлайн-курс по веб-дизайну. Это повысит шансы найти новую работу или же позволит работать на себя, не выходя из дома.

Время, когда многие предприятия закрываются (и не только на карантин из-за коронавируса) можно использовать для самообразования. Например, выучить иностранный язык или пройти онлайн-курс по веб-дизайну. Это повысит шансы найти новую работу или же позволит работать на себя, не выходя из дома.

Помните: ваши знания – ваш главный капитал в условиях кризиса.

2. Покупка облигаций федерального займа

Один из самых доступных вариантов если не заработать, то хотя бы сохранить свои сбережения в 2020 году.

Один из самых доступных вариантов если не заработать, то хотя бы сохранить свои сбережения в 2020 году.

Доходность ОФЗ находится на уровне лучших банковских вкладов, так что вы в любом случае будете иметь до 7-10% годовых. Доходность облигаций тем выше, чем больше времени до погашения.

Можно купить облигации через ИИС, а затем оформить возврат НДФЛ. Вам вернется 13% от потраченной на ИИС суммы, но не более 52 тысяч рублей в год. Покупка ОФЗ оформляется на Московской бирже через любого российского брокера, после открытия ИИС или брокерского счета.

1. Драгоценные металлы

Золото в слитках, инвестиционные золотые монеты или обезличенный металлический счет – лучшая инвестиция, не только во время кризиса, но и в спокойные времена.

Золото в слитках, инвестиционные золотые монеты или обезличенный металлический счет – лучшая инвестиция, не только во время кризиса, но и в спокойные времена.

И хотя о перспективах роста стоимости золота, как самого стабильного драгметалла, различные эксперты высказывают совершенно противоположные мнения (одни считают, что оно не будет дорожать, другие – что обязательно подорожает), они сходятся в одном –золото не будет резко дешеветь. А значит, не обесценится, что может произойти с иностранной валютой и уже происходит с российским рублем.

Чтобы выгодно вложить свои деньги во время кризиса 2020 года можно открыть так называемый «обезличенный металлический счет». На такой счет кладется купленный у банка драгоценный металл. При этом его не будет у вас на руках физически, а значит не придется беспокоиться о покупке сейфа и последующей реализации драгметалла.

С подобной сделки не взимается НДС, и счет ОМС можно закрыть в любой момент без штрафов и потери накоплений. А риски заключаются в том, что подобный счет не застрахован государством, на него не начисляются процента, а банк может установить любой курс на покупку и продажу «безналичного» металла.

Инвестиции: куда вложить деньги, чтобы заработать

Деньги под подушкой, в левом кармане старого пиджака (он шестой по счету на вешалке в шкафу), в кошельке, а он – на антресоли. В стеклянной банке – да ладно, это из анекдотов, так никто не хранил валюту. Если вы о таких сбережениях когда-то слышали/видели/участвовали, а сейчас у вас появились свои накопления, давайте заставим деньги работать – то есть делать деньги. Для этого банки, крупные компании и другие финансовые организации придумали множество способов. Мы подготовили обзор, в котором расскажем, куда инвестировать деньги.

- Банковские вклады и депозиты. Классика для тех, кто не любит рисковать и согласен на небольшую, но стабильную доходность.

- Акции крупных компаний – куда выгодно инвестировать деньги, но есть нюансы. О них как раз подробнее.

- Форекс – работа на валютной бирже для увлеченных и азартных.

- Недвижимость. Купить квартиру и заработать – рассказываем, реально ли это сейчас.

- Золото – смотрим на драгметалл под другим углом и понимаем, наш ли вариант, куда вложить инвестиции.

- Криптовалюта. Напоследок о тренде последних лет – биткоинах.

Вклады и депозиты

Самый понятный, простой, менее рискованный, и при этом не самый доходный способ инвестировать деньги – банковские депозиты. У них есть неоспоримый плюс – это государственная гарантия того, что ваши деньги будут возвращены из любого банка и в любой валюте. Депозиты хорошо подходят тем, кто не хочет глубоко разбираться в других способах, куда вкладывать деньги.

Перед тем как открыть вклад, сравните условия, которые предлагают разные банки. Обратите внимание не только на процентную ставку, но и на минимальную сумму и срок вклада, возможно ли изменение процентной ставки и вывод средств до окончания срока договора. Определитесь с валютой: эксперты советуют часть сбережений хранить в рублях, часть – в долларах, евро или в другой валюте. Пока что доход от вкладов в белорусских рублях обгоняет инфляцию и оказывается выгоднее вкладов в долларах. В любом случае, вы не потратите сэкономленные деньги, а немного их приумножите. Депозиты – отличный вариант для тех, кто ищет, куда вложить деньги на месяц. Конечно, процентная ставка на такой короткий срок невысока, но доходность все равно будет.

Инвестировать в акции крупных компаний

Если депозиты – способ сохранить деньги, то инвестирование в акции иностранных компаний или паи фондов – это рискованный, но и более доходный способ получить прибыль. Хотите стать акционером Google, Facebook, Amazon, IBM или Coca-Cola? Звучит более чем заманчиво, особенно если посмотреть статистику: акции Amazon и Facebook за пять лет увеличилась более чем в 4,5 раза.

Теоретически белорус может купить акции иностранной компании, но самостоятельно сделать это сложно. Вам придется получить разрешение Нацбанка на экспорт капитала, открыть счет у зарубежного брокера и перечислять туда деньги. А еще разрешение Нацбанка придется получать на каждую отдельную операцию по покупке или продаже ценных бумаг иностранного эмитента. Но есть другой, более простой способ – это услуга доверительного управления, которую предлагают банки. Единственное условие – минимальный стартовый капитал от 10 тыс. долларов. Плюс в таком инвестировании в том, что вам не надо быть экспертом в этом деле, вашими деньгами распоряжаются знающие люди из банков, которые точно так же заинтересованы в прибыльности ваших инвестиций.

Рынок акций в Беларуси развит слабо, но есть вероятность, что в ближайшем будущем его ждут изменения. В июле 2018 года вступит в силу закон «Об инвестиционных фондах». Инвестфонды – это что-то среднее между банковскими депозитами и профессиональной деятельностью на рынке ценных бумаг. Инвесторы вносят свои деньги в фонд, ими распоряжается профессиональная команда, например, покупает или перепродает акции, а прибыль делится между всеми инвесторами.

О нем так много говорят – Форекс

Банковский Форекс в Беларуси – явление новое, но актуальное, т.к. раньше наши граждане выводили деньги на счета дилинговых центров (ДЦ) в офф-шор. Благодаря тому, что МТБанк стал брокером с банковской лицензией, в Беларуси отпала необходимость выводить деньги за рубеж, нет комиссий на ввод и снятие. Единственное ограничение – наличие банковской USD-карты. Возросли гарантии сохранности средств, появилось необходимая законодательная база, которая продолжает развиваться в направлении Форекса, не возникает вопросов к надёжности брокера.

В реальности Форекс – это торговля на внебиржевом рынке с целью получения дохода. Как и любая работа, торговля на Форекс требует знаний, навыков, подготовки и может приносить прибыль.

Войти на рынок Форекс несложно, торговать могут как новички, так и профессионалы. На Форекс можно заработать, если соблюдать money management, быть психологически устойчивым. Звучит просто, но это серьезная работа, поэтому Форекс – это история для увлеченных, тех, кому интересно, кто готов вникать в тонкости работы на финансовых рынках, технического и фундаментального анализа.

Теоретически, если трейдером вы себя не видите, но хотите попробовать силы на валютной бирже, можно попробовать инвестировать в ПАММ-счета. Смысл в том, что счет ведет один трейдер, к этому счету присоединяются инвесторы. Сделки, прибыли и убытки на счете распределяются в процентном отношении, в зависимости от того, какой процент у каждого инвестора. Для трейдера это техническое решение вопроса о доверительном управлении. Для присоединения к ПАММу трейдера инвестор подписывает ряд бумаг, делает себе счет в том же банке, что и трейдер, и присоединяется к сделкам трейдера. Правда, в Беларуси реализовать это сложно – отсутствует законодательная база под доверительное управление и потребуется слишком много манипуляций и договоров.

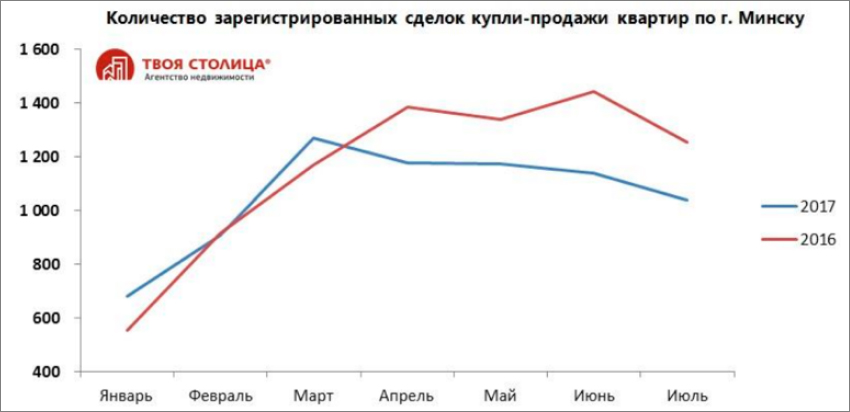

Вложить в недвижимость

Купить в столице квартиру или коммерческое помещение – не просто мечта для многих белорусов, а реальный способ вложить деньги и получать дополнительный доход от сдачи их в аренду. Кроме того, на пике стоимости квадратного метра недвижимость можно продать. Но это актуально для растущего в ценах рынка, а какая ситуация сейчас? Мы попросили прокомментировать ситуацию на рынке недвижимости Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики компании «Твоя столица. Управление проектами».

Квартиры

За последние несколько лет, мечта – купить квартиру, а потом сдавать ее и на это жить – поблекла. В середине 2014 г. доходность от сдачи в аренду квартир находилась на уровне 7-8% годовых, при доходности банковских депозитов в иностранной валюте составляла порядка 5% годовых. Это и подталкивало многих покупать квартиру, чтобы сдавать ее в аренду. Типичная «инвестиционная» сделка выглядела как покупка однокомнатной квартиры стандартных потребительских качеств за 55-57 тысяч USD. За эту сумму можно было рассчитывать на 35 кв. м. общей площади, расположение в спокойном спальном районе и минимальный набор мебели «в подарок» от предыдущего владельца. Наблюдавшийся в то время дефицит арендного жилья позволял сдать такую квартиру в долгосрочную аренду чуть ли не на следующий день после ее приобретения за баснословные, по нынешним меркам, 350-370 USD в месяц.

Но за последние два года типовая «однушка» (а именно однокомнатные квартиры чаще всего приобретались с целью последующей сдачи в аренду) подешевела на 10 тысяч USD – до 37-39 тысяч USD, а стоимость аренды снизилась на половину – до 170-190 USD в месяц. В результате, доходность от приобретения и последующей сдачи в аренду квартир снизилась до 4-5% годовых после уплаты налогов.

Коммерческая недвижимость

Доходность коммерческой недвижимости всегда была выше, чем жилой. Подобная дельта сохраняется и сейчас. В настоящее время наиболее интересными с точки зрения арендного дохода являются административно-торговые помещения, встроенные в жилые дома. Их главная ценность в удобном расположении – благодаря близости пешеходных потоков такие помещения будут интересны и офисным, и торговым арендаторам. Цены продажи на такие помещения зависят от местоположения, площади и других характеристик, и могут варьироваться в широком диапазоне – в среднем от 1 100 до 1 600 USD/кв. м. с НДС. Ставки аренды составляют в среднем порядка 10-14 EUR/кв. м. с НДС. В результате, средний уровень доходности на который можно рассчитывать составляет порядка 7-8% годовых после уплаты налогов.

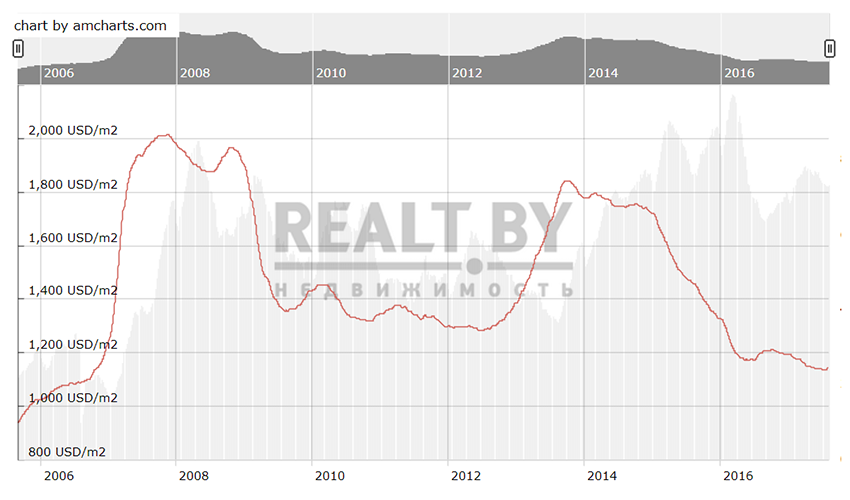

Золото – инвестиции на века?

Здесь важно не вестись на шаблонное «золото – вечная ценность». Если посмотреть на цену золота за несколько лет, то его ценность окажется нестабильной, не всегда доходной и, вероятно, ниже ожиданий. Например, максимальной цена на золото была в 2011 году – 1900 долларов за унцию. Сейчас унция стоит 1.284,4 доллара.

Инвестировать в драгметал в Беларуси не так просто: у нас нет самого популярного среди физических лиц инструмента – золотых инвестиционных монет. Обычно их выпускают большими тиражами, цена монет пропорциональна тому, сколько в ней золота. У нас работает другая схема: Нацбанк продает золотые монеты, но не инвестиционные, а памятные. Их цена никак не привязана к рыночной стоимости золота. Но можете купить, на память.

Кстати, золотые слитки можно купить еще в 6 банках, как государственных, так и коммерческих. Цены на них отличаются, притом, в некоторых выгоднее покупать, в других – продавать. Многое зависит от веса слитка. Например, у вас есть слиток весом 5 г, выгоднее всего будет его продать Нацбанку. А вот купить золото такого же веса лучше в БПС-Сбербанке, там самая выгодная цена. Кстати, купить или продать банкам можно еще золото и платину. Следить за изменениями стоимости драгметаллов можно здесь.

Такой зазор между ценой покупки и продажи Нацбанк установил несколько лет назад, когда рубль обвалился, и белорусы повально решили скупать золотые слитки, чтобы сохранить сбережения. Кстати, не инвестировать. Так что умножить деньги вряд ли получится, золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Криптовалюта – новое золото?

Самая распространенная криптовалюта, которая у всех на слуху, – это биткоин. Ее придумали 8 лет назад, чтобы передать полный контроль над деньгами от банков простым людям. Стоимость биткоина зависит от рыночных условий: здесь работает спрос и предложение. Чем большее количество людей хотят приобрести биткоин, тем выше его цена. Если изначально первые 5 тысяч биткоинов продали всего за 5 долларов, то сейчас их стоимость варьируется в пределах 8,5-9 млн долларов. Одна из фишек биткоинов в том, что их эмиссия ограничена алгоритмически: система задумана так, что общее количество биткоинов не превысит 21 миллион.

С начала 2017 года криптовалюта подорожала на 70%, но это не значит, что это и есть тот самый инструмент, куда можно выгодно вложить деньги. У биткоинов много подводных камней. Во-первых, рынок еще плохо прогнозируем. Сделок совершается не так много, поэтому несколько крупных могут очень сильно поднять цену, а негативные новости, наоборот, сбить ее. Это не лучшее средство для краткосрочных вкладов, риски инвестиций очень высоки. Во-вторых, в Беларуси биткоин законодательно ни запрещен, ни разрешен. Купить на них в нашей стране ничего не получится, единственный вариант – инвестировать и ждать, что в долгосрочной перспективе на этом сможете заработать. Но это никто однозначно не подтвердит.

Купить биткоины белорусы могут за обычные деньги, например, в России или Украине – там установлены биткоин-банкоматы. Есть также множество онлайн-сервисов и бирж, где можно купить криптовалюту и рассчитаться по карточке. Есть предположение, что последний биткоин появится примерно в 2140 году.

Инвестируйте сбережения в разные инструменты: это могут быть депозиты и недвижимость, акции и облигации, возможно, вложения в стартапы и бизнес.

Для депозитов выбирайте белорусский рубль: ставки по нему сейчас выгоднее.

Если у вас есть минимум 10 тыс. долларов, инвестируйте в акции крупных компаний – Google, Facebook, Amazon, IBM или Coca-Cola. Это легко сделать через банковскую услугу доверительного управления.

Если станете профессиональным трейдером на Форексе, сможете с 1000 долларов зарабатывать 20-30% в месяц.

Недвижимость продолжает оставаться одним из самых надежных объектов для инвестирования, даже несмотря на колебания цен. Наиболее стабильный спрос на квартиры, а более высокая доходность у административно-торговых помещений. В любом случае, немаловажную роль играет правильность выбора того или иного объекта недвижимости с точки зрения его рыночной ликвидности.

Золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Биткоин не подходит для краткосрочного вложения денег. Прогнозы строить трудно: цен на криптовалюту могут как взлетать, так и падать.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

http://basetop.ru/kuda-vlozhit-dengi-vo-vremya-krizisa-2020-goda/

http://mtblog.mtbank.by/investitsii-kuda-vlozhit-dengi-chtoby-zarabotat/