Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

Один мой хороший друг Владимир считает, что лучшим инструментом для сохранения и приумножения капитала является доллар. Он за свою предпринимательскую жизнь перепробовал многое: покупал золотые слитки и открывал ОМС, торговал через робота на бирже. Но достойного результата не получал и твердо уверовал в силу американской валюты. С одной стороны, я хочу его поддержать и рассмотреть, куда вложить доллары, чтобы сохранить и приумножить сбережения. А с другой – показать, что не наличкой единой прирастает капитал.

Большинство россиян знают только два варианта вложения доллара:

- Под матрас/подушку/тумбочку.

- На валютный депозит в банк.

Эти способы имеют право на существование, только к инвестированию, а значит, и к приумножению капитала они не имеют никакого отношения. Но в статье я рассмотрю все варианты, а вы выберете для себя лучшие.

Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

Прежде чем покупать и вкладывать куда-то доллары США, необходимо четко выяснить для себя, зачем они вам нужны. От этого и будет зависеть конкретный способ вложения. Посмотрим на основные вопросы, которые стоит себе задать до покупки.

- Почему именно доллар, а может, евро или швейцарский франк?

Одно из главных правил грамотного инвестора еще никто не отменял – диверсификацию. Поэтому и доллар, и евро, и, возможно, швейцарский франк могут быть в вашем инвестиционном портфеле.

Несколько интересных фактов о долларе, объясняющих, почему люди предпочитают его всем остальным валютам:

- Доллар – признанная мировой экономикой резервная валюта. Центральные и коммерческие банки других стран (и России тоже) хранят свои запасы в том числе в американской валюте. По данным Банка России на 31.03.2020, доля доллара в активах составила 23,7 % (2-е место после евро).

- Самая торгуемая валюта в мире. По данным Банка международных расчетов, ежедневный торговый оборот с участием американской валюты составляет более 2,2 трлн $.

- По данным SWIFT на июль 2020 г., доля доллара в международных расчетах составила 43,58 %. Это большая цифра, которая кардинально может измениться только в случае каких-то мировых катастроф. Другие страны пытаются ее уменьшить, но эта попытка не на 1 и даже не на 10 лет.

- Экономика США является самой крупной и развитой в мире. Она оказывает влияние на экономики всех остальных стран. На любой твит президента этой страны реагирует не только Нью-Йоркская фондовая биржа обвалом или бурным ростом котировок, но и биржи остального мира. Россияне могут купить акции американских компаний в свой портфель за доллары и стать владельцами успешного бизнеса.

- На какие цели вы откладываете доллары?

Например, цель – накопить на предстоящий летом отпуск за границу. В этом случае не подойдут долгоиграющие инструменты, такие как акции или еврооблигации. Можно только посоветовать положить сумму на депозит, чтобы они точно сохранились до часа Х.

Если цель – накопить на квартиру, то можно уже воспользоваться более доходными способами. Например, ETF. Особенно если жилье собираетесь покупать не через 1-2 года.

А для создателей пенсионного капитала со сроком накопления 10 и более лет подойдут более рисковые активы. Например, иностранные акции. Но никогда нельзя забывать о диверсификации и вкладывать доллары только в один инструмент.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

- Вероятность кражи

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

- Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

- Дополнительные расходы

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

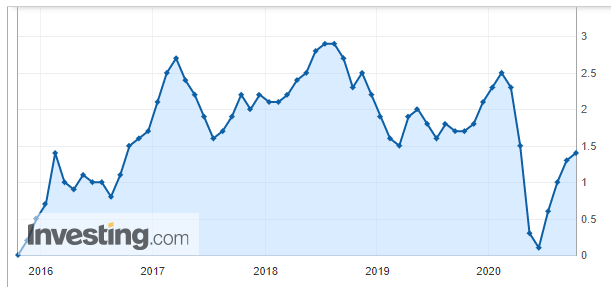

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Еврооблигации

Еврооблигации – долговые ценные бумаги, которые эмитент выпускает в неродной для себя валюте. Для России это любая валюта, отличная от рублей. По состоянию на октябрь 2020 г. на Московской бирже представлены государственные и корпоративные ценные бумаги.

Первые выпускает Минфин. Выбор небольшой, а с учетом номинала в 200 000 $ так и совсем маленький – всего две бумаги доступны обычному инвестору-немиллионеру:

- “Россия-2028-7т” номиналом 1 000 $ с погашением в 2028 г. По итогам торгов на Мосбирже 23.10.2020 цена колебалась в районе 1 717 $ за одну еврооблигацию. Доходность к погашению – 2,455 %.

- “Россия-2030-11т” номиналом 1 $ с погашением в 2030 г. Размер лота – 1 000 бумаг. Котировка на 23.10.2020 – 1 161,5 $ за лот. Доходность к погашению – 2,057 %.

Как видите, доходность ненамного больше валютных депозитов. По надежности инструменты равнозначны. Эмитентом выступает государство, значит, потеря денег может произойти только в случае объявления страной дефолта. Такое в нашей истории уже было. Но вряд ли правительство захочет это повторить.

Значительно больший выбор среди корпоративных евробондов. Можно подобрать бумаги с номиналом от 1 000 $. Несколько примеров:

- Еврооблигация Лукойла LUK-30 номиналом 1 000 $ с погашением в 2030 г. Торгуется по 1 070 $ (107 % от номинала). Доходность к погашению – 3 % годовых.

- Еврооблигация Газпрома GAZPR-34 номиналом 1 000 $ с погашением в 2034 г. Торгуется по 1 523 $ (152,3 % от номинала). Доходность к погашению – 3,66 % годовых.

- Еврооблигация Государственной транспортной лизинговой компании GTLK-26 номиналом 1 000 $ с погашением в 2026 г. Торгуется по 1 031 $ (103,1 % от номинала). Доходность к погашению – 4,27 % годовых.

Риск дефолта по корпоративным евробондам выше, чем по государственным облигациям. Поэтому надо выбирать бумаги после анализа закредитованности компании, ее истории выплат, основных мультипликаторов.

- доходность выше, чем по валютным депозитам;

- высокая надежность, особенно по государственным бумагам;

- регулярное получение купонов на счет, что позволяет сформировать пассивный доход в течение длительного периода времени;

- возможность зафиксировать доходность на несколько лет.

- не подпадает под программу страхования вкладов;

- есть риск дефолта эмитента;

- большой порог входа (от 1 000 $);

- необходимы знания проведения фундаментального анализа, если в планах покупать корпоративные еврооблигации;

- нужно открыть брокерский счет, хотя это давно уже не проблема (онлайн за 5 минут).

Иностранные акции

Иностранные акции в России за доллары торгуются на Санкт-Петербургской бирже. На момент написания статьи их уже 1 648 наименований. Среди них крупнейшие и известные во всем мире компании: Apple Inc.; Amazon.com, Inc.; Facebook, Inc. и др. Полный перечень можно посмотреть на официальном сайте биржи. Он постоянно расширяется, поэтому инвестору есть из чего выбрать.

Можно подобрать акции под свои финансовые возможности. Например, одна акция Apple стоит около 115 $, Tesla – 420 $, Facebook – 285 $. Доходность будет складываться из двух составляющих:

- Рост котировок под влиянием спроса и предложения на рынке.

- Дивиденды.

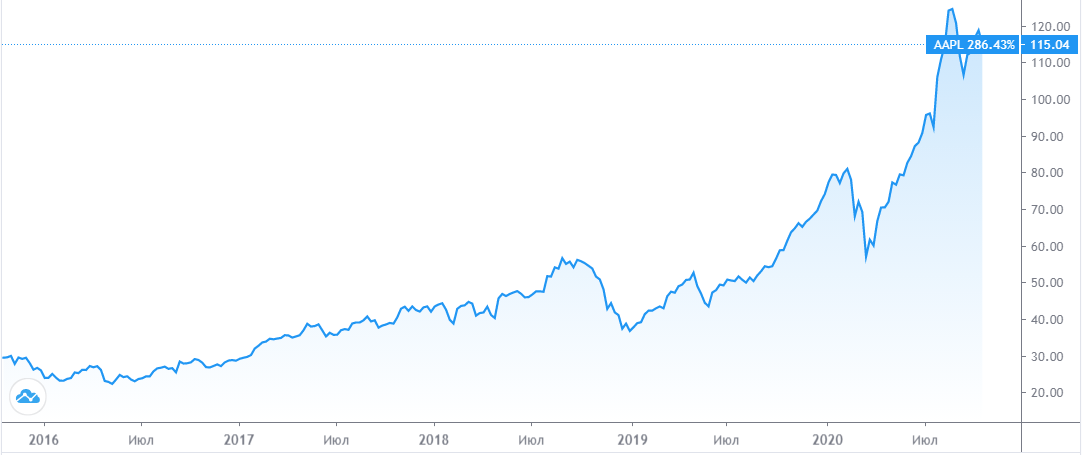

Посмотрите, например, на график котировок акции Apple за 5 лет. Цена изменилась с 29,05 $ в октябре 2015 г. до 115,04 $ в октябре 2020 г.

- инвестор становится владельцем крупнейших компаний мира;

- большой выбор акций;

- в долгосрочном периоде высокая доходность при грамотно подобранных активах;

- возможность выбрать акции, по которым стабильно выплачивают дивиденды на протяжении десятков лет.

- инструмент не подойдет для краткосрочного инвестирования – слишком большая волатильность;

- необходимо открыть брокерский счет у брокера, который дает доступ на Санкт-Петербургскую биржу (например, Сбербанк не дает такой возможности);

- наличие навыков отбора акций отдельных эмитентов.

Индексные биржевые фонды

Если нет желания разбираться в технологии отбора акций и облигаций отдельных эмитентов, то есть возможность купить на Московской бирже индексные биржевые фонды: ETF и БПИФы. Разница между ними в юрисдикции управляющей компании. Первые зарегистрированы за границей, вторые – чисто российская история.

Сейчас фонды и управляющие компании конкурируют между собой – инвестор от этого только выигрывает. Можно диверсифицировать портфель по странам и активам (акции, облигации, товары, денежный рынок, смешанные инвестиции).

Полный перечень доступных ETF и БПИФов находится тут. Но не все из них торгуются за доллары. Лучше всего эту информацию выяснить в личном кабинете своего брокера, потому что некоторые устанавливают свои ограничения на покупку.

Приведу несколько примеров. Котировки акций индексных фондов (на 23.10.2020):

- VTBU (российские еврооблигации) – 53,92 $;

- SBCB (индекс МосБиржи российских еврооблигаций) – 17,18 $;

- VTBG (золото) – 0,01617 $;

- FXGD (золото) – 12,91 $;

- VTBA (американские акции) – 11,99 $;

- FXUS (американские акции) – 63,15 $;

- SBSP (индекс S&P 500) – 18,33 $;

- VTBE (акции развивающихся стран) – 11,02 $;

- FXCN (акции китайских компаний) – 52,9 $;

- FXRL (индекс МосБиржи) – 38,7 $.

Порог входа невысокий, поэтому многие частные инвесторы могут позволить себе инвестировать сразу в несколько десятков компаний со всего мира. Доходность фондов за несколько лет доступна пока только у управляющей компании FinEx. Она одной из первых вышла на российский биржевой рынок. Остальные УК активизировались в последние 2 года.

Например, доходность за 5 лет по популярному среди российских инвесторов ETF под тикером FXUS (акции американских компаний) составила 74,82 % в долларах.

Рассмотрим плюсы и минусы инвестирования в индексные фонды.

- широкая диверсификация по странам и инструментам, что снижает риск потери капитала;

- невысокий порог входа;

- высокая надежность – контроль проводится сразу несколькими независимыми компаниями;

- высокая ликвидность инструмента – купить и продать можно в течение пары минут;

- налоговые льготы (ИИС, ЛДВ).

- не выплачиваются дивиденды и купоны на счет, они реинвестируются и увеличивают стоимость актива;

- по сравнению с американскими биржами выбор индексных фондов скудный, но список ежегодно пополняется новыми;

- комиссии за управление фондами (включены в стоимость акции) слишком высокие по сравнению с американскими аналогами ETF;

- нужен брокерский счет.

Один из самых рисковых и потенциально высокодоходных инструментов – IPO. Это первичное размещение акций компании на бирже. Инвестор может заработать несколько десятков и сотен процентов годовых, но всегда остается большой риск потери капитала.

В России на IPO выходит небольшое количество компаний (1-2 в год). На американском рынке первичных размещений случается по несколько десятков в год. Поэтому российские инвесторы ориентируются именно на него.

Какие валюты могут заменить доллар и стоит ли их сейчас покупать

МОСКВА, 19 ноя – ПРАЙМ, Валерия Княгинина. Аналитики Citigroup предположили, что в 2021 году доллар потеряет 20% к основной корзине валют, если вакцины от коронавируса станут массовыми и помогут оживить мировую торговлю. Если мировая экономика начнет расти, доллар может повторить свой путь многолетнего падения с начала и до середины 2000-х годов. Тогда катализатором многолетней тенденции к снижению курса доллара стало вступление Китая во Всемирную торговую организацию. Это спровоцировало волну глобализации, которая подтолкнула объемы мировой торговли к росту, оставив позади закрытую экономику США.

Доллар дорожает к мировым валютам на сохранении опасений по пандемии

Индекс доллара США в рейтинге Bloomberg упал примерно на 11% по сравнению с мартовским пиком, и в понедельник оказался под дополнительным давлением на фоне новостей о том, что вакцина компании Moderna Inc. показала свою эффективность в клинических испытаниях.

Аналитики на протяжении несколько месяцев подряд твердили — выборы в США, прорыв в вакцинах и политика Федеральной резервной системы нанесут серьезный удар по американской валюте. В итоге, выборы не стали катализатором для ее значительного падения. Теперь по всему интернету летают «мнения экспертов» о том, что именно макроэкономический фон будет более значимым двигателем для доллара.

В Citigroup советуют инвесторам открывать длинные позиции по австралийскому доллару и норвежской кроне, поскольку именно они являются валютами, привязанными к сырьевым товарам, которые после восстановления мировой экономики должны подорожать.

Опрошенные «Прайм» эксперты считают такие выводы аналитиков Citigroup преждевременными. Валют, привязанных к сырьевым ценам, в мире предостаточно. И это не значит, что в них стоит перекладывать свои активы. На данный момент нет никаких оснований полагать, что австралийский доллар и норвежская крона существенно вырастут по отношению к другим валютам.

УЖ ЛУЧШЕ СЛАБЫЙ ДОЛЛАР

Возможный рост австралийского доллара, норвежской кроны и даже рубля – это всего лишь временная игра на валютном рынке. Ни одна из сырьевых валют никогда не заменит доллар и не станет основной резервной валютой, говорит генеральный директор «УК Спутник — Управление капиталом» Александр Лосев.

Экономист назвал валюты, которыми выгодно заменить доллар

Финансовый мир устроен так, что именно доллар является мировой резервной валютой и основным средством расчетов в биржевой и международной торговле.

«Если доллар утратит свой статус после какого-либо будущего мирового кризиса, то страны, встроенные в мировую экономику в качестве поставщиков сырья, переживут новый кризис с огромными потерями», — объясняет эксперт.

Доллар – это валюта, в которой происходит 80% сделок в мировой торговле, он еще очень долго не потеряет своего значения. И если смена мировой валюты произойдёт, она займет не одно десятилетие, соглашаются во взглядах аналитики.

«Для того, чтобы какая-либо валюта смогла соперничать с долларом за звание мировой, экономика этой страны должна приблизиться к американской по диверсификации и конкурентоспособности на глобальном рынке. Пока в этом плане соответствует уровню основной мировой валюты лишь евро», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин.

Кстати, по данным системы SWIFT, именно евро стал наиболее используемой валютой для глобальных платежей, впервые с февраля 2013 года обогнав доллар по популярности в международных расчетах.

Нынешнее падение доллара в большей степени вызвано публикациями в СМИ, хотя не всегда они основаны на реальных и глубоких исследованиях, отмечает аналитик ГК «Финам» Алексей Коренев. Кроме того, как уже можно увидеть, доллар падал довольно недолго.

Что касается некоей «привязки к сырьевым товарам», то они как раз в последнее время сильно теряют в цене на фоне общего в мире снижения спроса на энергоносители. Эксперт не исключает, что запущена очередная «утка», цель которой подержать валюты государств, ориентированных на экспорт ресурсов.

НАДУМАННЫЕ ПРИЧИНЫ

Да и вообще, сам факт того, что Citigroup связывает падение доллара с вакцинацией и восстановлением мировой экономики, смущает аналитиков.

Во-первых, массовая вакцинация вряд ли начнется раньше второй половины 2021 года и продлится минимум год. В результате большая часть населения планеты все равно не успеет получить вакцину, а значит, разные карантинные ограничения могут длиться все это время, что не добавит шансов на восстановления мировой экономики, рассуждает исполнительный директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Во-вторых, вакцинация не означает, что сразу после нее начнется рост глобальной экономики, которая столкнулась с самым мощным и масштабным кризисом со времен Великой депрессии. Этот кризис связан, в первую очередь, с падением потребления и уровня доходов населения – и начались эти процессы задолго до пандемии, добавляет он.

Рынки разочаровались в долларе: какая валюта защитит от кризиса

«Рецептов для исправления ситуации не имеют ни правительства, ни регуляторы – даже отрицательные ставки не смогли стимулировать потребление в самых развитых странах мира. Это означает, что мировая экономика сжимается, потребление падает. Восстановление экономики может занять годы, если не десятилетия», — уверен Тузов.

КАКИЕ ВАЛЮТЫ БУДУТ РАСТИ

Единственно возможными альтернативами доллару являются валюты стран, участвующих в мировом разделении труда на уровне высоких технологий и с высокой добавленной стоимости, считают эксперты.

Самыми стабильными валютами по сравнению с долларом аналитики называют евро, швейцарский франк, японскую иену и юань.

«Если кому и расти – то китайскому юаню. Экономика Поднебесной показывает рекордные темпы восстановления, ситуация с коронавирусом там на порядок, а то и на два лучше, чем в других странах», — считает Коренев.

Но это не значит, что рубли и доллары пора перекладывать в эти валюты. «Рубль является сырьевой валютой, поэтому в периоды нестабильности товарных рынков и сильных факторов давления на сырье лучше держать часть или даже все долгосрочные сбережения в основных мировых резервных валютах, к которым относится и доллар, — советует Бабин.

Резюмируя, эксперты рекомендует поддерживать мультивалютную корзину, в которой можно несколько увеличить долю «экзотических валют», вроде австралийского доллара или норвежской кроны, но не перекладывать все сбережения в эти валюты.

В какой валюте лучше хранить деньги

Все больше граждан задаются вопросом, в какой валюте хранить деньги. Нестабильность мировой экономики и прогнозы на глубокий кризис берут свое — люди начинают переживать за сбережения. Задача — даже не приумножить, а хотя бы просто сохранить капитал от влияния внешних факторов и инфляции.

Рассмотрим, в какой валюте лучше хранить деньги, какие способы хранения выбрать. Самое главное — что советуют эксперты в преддверии кризиса. Важная информация на Бробанк.ру.

Валюта доходов

Рассматривая, в чем хранить сбережения, советуем прислушаться к экспертам, которые говорят о том, что в чем вы получаете доход, в том лучше деньги и хранить. Например, если вы получаете прибыль в рублях, нет особого смысла конвертировать их в доллары. Сначала вы потратитесь на первоначальной конвертации, потом заплатите еще, когда будете обратно переводить валюту в рубли.

Но тут все зависит от ситуации. Например, если цель сбережений — их дальнейшая трата на покупку зарубежной недвижимости, есть смысл открыть валютный вклад и конвертировать туда свои рубли. Евро и доллары — валюта, которая показала свою стабильность, в нее можно вкладываться.

Принимая решение хранить деньги в долларах, евро или в иной валюте, человек должен осознавать риски колебания валюты. Порой невозможно спрогнозировать, как будет складываться ситуация дальше, особенно сейчас, когда впереди маячит мировой финансовый кризис.

Если вы получаете деньги в рублях, расходуете их преимущественно в этой же валюте, то и хранение сбережений лучше вести в рублях, применяя инструменты инвестирования.

Что говорят эксперты

Вопрос в какой валюте лучше хранить сбережения на практике не простой, на него невозможно дать однозначного ответа. Он зависит от того, в какой валюте поступает доход, в какой ведутся расходы, от объема сбережений, от срока накоплений.

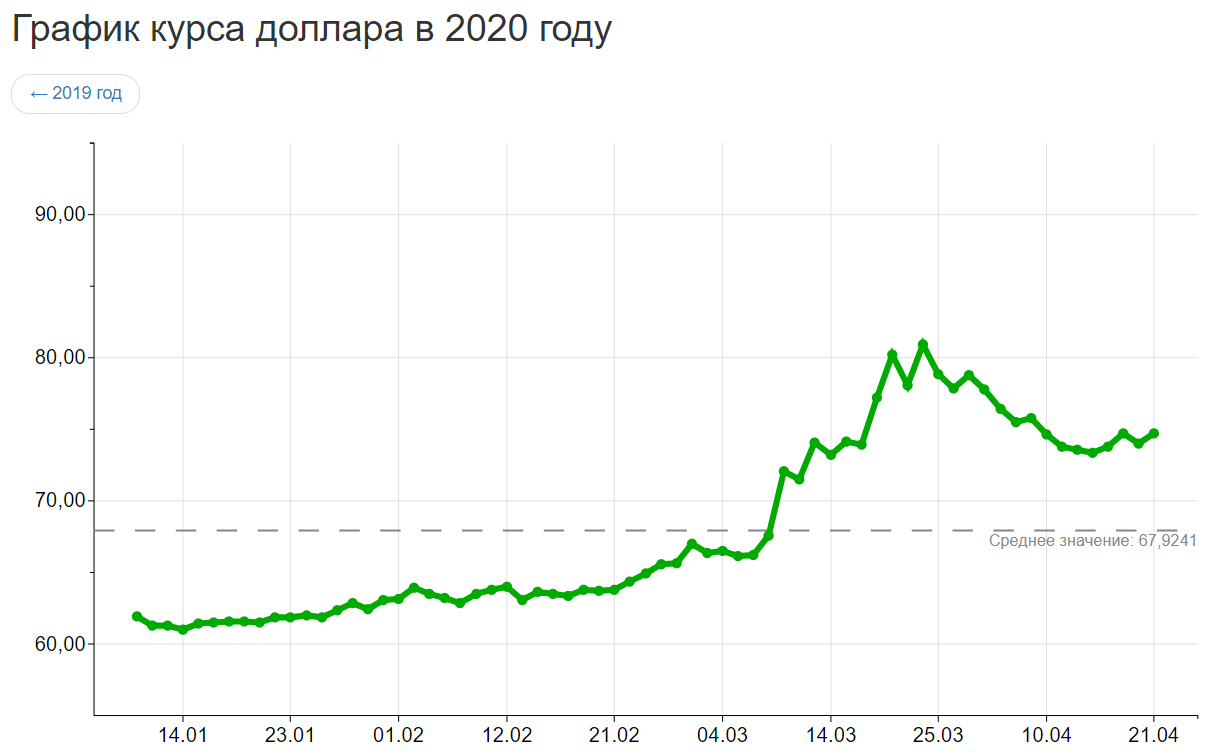

Сейчас сложно прогнозировать, как поведут себя курсы, которые в последнее время нестабильны. Внешние обстоятельства могут “спугнуть” стабильную ситуацию, как это было в начале 2020 года. Из-за сделок с нефтью курс рубля по отношению к евро и долларам серьезно упал. Это внешнее обстоятельство, которое было трудно спрогнозировать.

В итоге те, кто ранее принял решение хранить деньги в евро или в долларах, существенно выиграли. Курс того же доллара увеличился с 62-63 рублей до 75-80. Капитал валютных вложений россиян существенно вырос, некоторые приняли решение конвертировать средства обратно в рубли, пока курс позволяет это сделать с хорошей прибылью.

Ситуация по 21 апреля 2020 года:

Но все же, анализируя, в какой валюте хранить сбережения, следует отталкиваться от того, на какой срок делается вложение:

- на короткую перспективу. Например, нужно накопить на отдых, на покупку автомобиля. Лучше остановить выбор на рублях. Инфляция не успеет съесть капитал, плюс не будет потерь на конвертации. Кроме того, в короткой перспективе можно наблюдать значительные изменения курса, что может сократить капитал;

- среднесрочная перспектива. Если не планируете трогать капитал ближайшие 3-5 лет, рассмотрите вариант копить деньги в валюте. Эксперты советуют выбрать доллары, так как на сегодня это самая стабильная валюта, которая всегда растет;

- долгосрочная перспектива. Если вложения проводятся на долгий срок, превышающий 5-7 лет, финансовые эксперты советуют применить диверсификацию, то есть “разложить яйца по разным корзинам”, сделав капитал мультивалютным.

Если опыта в этой сфере недостаточно, можно обратиться к инвестиционным консультантам, которые дадут нужный вектор в зависимости от ситуации.

Распределение валют

Чаще всего вопросами хранения денег задаются люди, которые желают сохранить капитал именно в долгосрочной перспективе. И большинство экспертов говорят том, что в этом случае хранение денег в валюте нужно вести параллельно с инвестированием в рублях. То есть выбрать сразу несколько вариантов вложений.

Примерный разброс корзины накоплений:

- 50% — в долларах. Большую часть сбережений рекомендуют хранить именно в американских долларах, потому что на сегодня это самая стабильная валюта. Центральные Банки различных стран хранят капитал именно в ней из-за стабильности и малой инфляции;

- 25% — в евро. Тоже стабильная валюта. Но в свете выхода некоторых стран из Евросоюза и различных волнений в нем все может измениться. Пока что курс стабильный, но все же лучше выделить евро небольшую часть сбережений;

- 25% — в рублях. Если доход поступает в рублях, и траты ведутся тоже в этой валюте, есть смысл оставить четверть валютной корзины в них же. Кроме того, при хранении в России ставки по рублевым вкладам самые высокие.

Большинство экспертов, основываясь на текущую ситуацию с недалеким кризисом, рекомендуют держать треть — в евро, треть — в долларах, треть — в наличных рублях.

Соотношение 50/25/25 идеально в нормальной, стабильной мировой ситуации. Но сейчас, когда бушует пандемия, лучше разделить корзину на три равные части. Невозможно дать гарантированный прогноз на то, что будет с мировым валютным рынком дальше. Если обесценится одна, останутся две другие, которые будут поддерживать капитал.

Где хранить валюту

Если вы приняли решение хранить в долларах или евро, важно выбрать качественные инструменты инвестирования. Понятно, что держать деньги дома под подушкой — не лучший вариант. Это и риски хищения, и влияние инфляции. Но, все же, если рассматривать инфляцию, то для евро и долларов небольшая, потери будут невысокими.

Где хранить доллары:

- валютная дебетовая карта. Если планируете хранить деньги в разных корзинах, можно выбрать мультивалютную. Выбирайте карты, по которым начисляется процент на остаток клиентских средств. Это будет своего рода вклад, средства которого — всегда под рукой;

- вложения в акции, ценные бумаги, облигации. Если собственного опыта в этом деле мало, лучше прибегнуть к услугам инвестиционных компаний или брокеров;

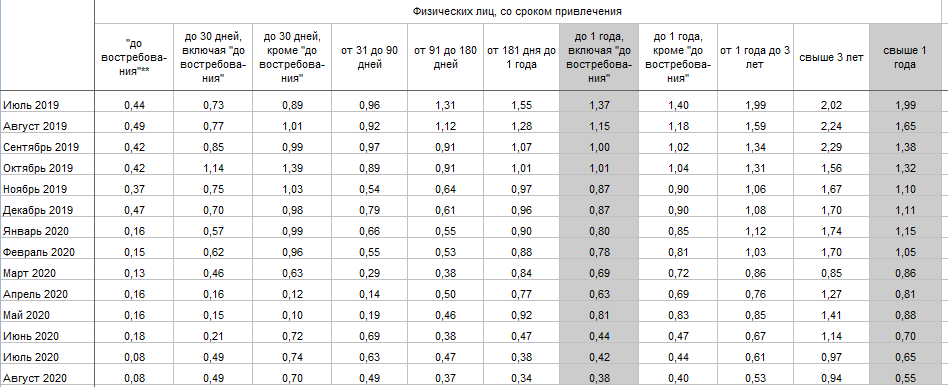

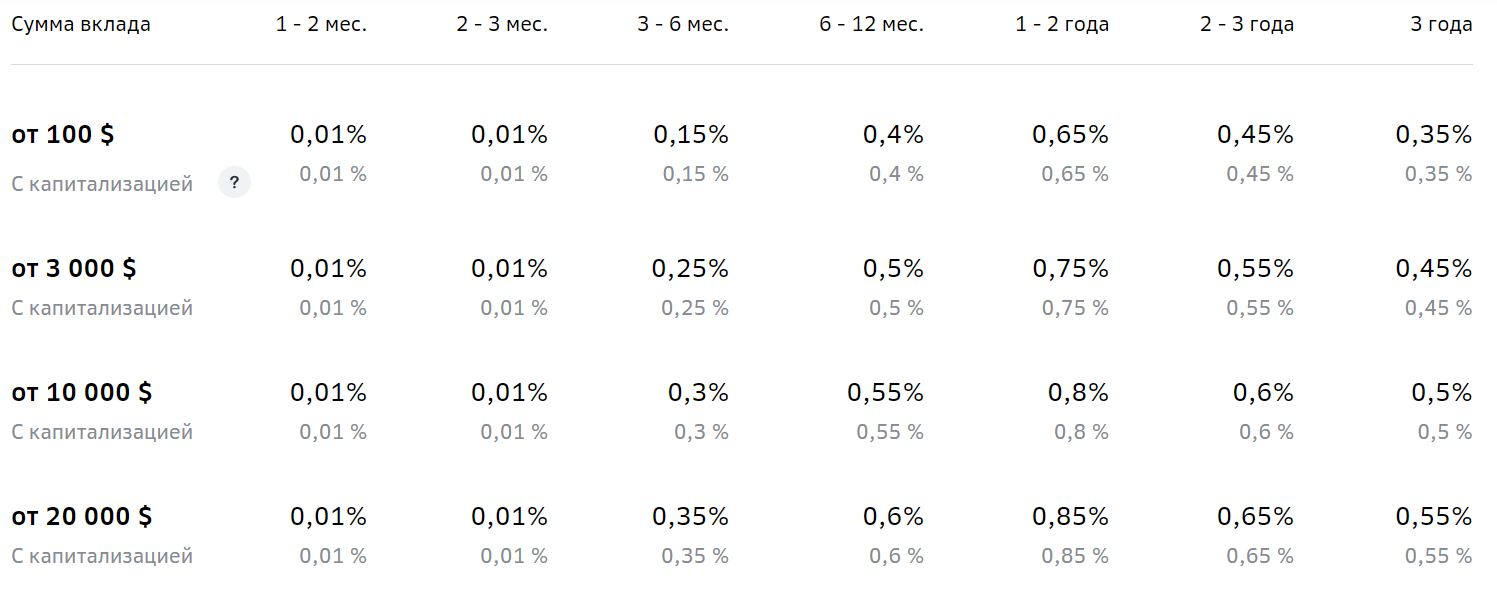

- банковские вклады. Самый востребованный вариант. Но тут нужно учесть, что ставки по валютным вкладам крайне низкие. Например, вот такие ставки по долларовым депозитам действуют в Сбербанке на второй квартал 2020 года:

Самое важное — это как сохранить сбережения. Выбирайте надежные инструменты инвестирования. Да, доходность по ним будет небольшой, не превысит 1-2% годовых, но уже это убережет ваш валютный капитал от инфляции. Наибольшая прибыль — от вложения в ценные бумаги, но без рисков не обойтись. Самые надежные — вклады, но доходность окажется минимальной.

Как лучше сохранить рубли

Большинство россиян предпочитаю открывать для этого банковские вклады. Ставки по таким депозитам в разы выше, чем по валютным, но в целом доходность едва прикрывает инфляцию. На сегодня ставки в 4-5% по рублевым вкладам — нормальная ситуация, хотя некогда они доходили до 7-8% и даже выше.

Также, рассматривая, где хранить рубли, нельзя не сказать и о вложениях в ценные бумаги и акции. Некоторые банки даже создают специальные инструменты и приложения для этого, например, Сбербанк Инвестор. В Сбербанке также можно воспользоваться услугами инвестиционных консультантов, которые помогут грамотно сделать вложение.

Вопросы и ответы

В какой валюте хранить деньги в 2020 году?

Последняя рекомендация экспертов — разделить корзину на три равные части. Это евро, рубли и доллары. Так риски потери капитала будут минимизированы: впереди мировой экономический кризис, ожидать можно чего угодно.

Выгодно ли держать деньги в долларах?

Доллар — самая надежная валюта в мире, поэтому вложения в нее — безопасные. Кроме того, доллар меньше всего подвержен инфляции. В них выгодно держать средства в долгосрочной перспективе, в краткосрочной — есть риски потерь из-за колебания валют.

В каком банке хранить валюту?

Многие банки позволяют держать деньги в валюте, обслуживают вклады в евро и долларах. Лучше выбирать для этого крупные и надежные банки: Сбербанк, Газпромбанк, Россельхозбанк, ВТБ.

Как хранить наличные доллары?

Хранение дома под подушкой — не самый лучший вариант, но он подходит, если речь о небольшой сумме. Если же сумма приличная, и есть необходимость хранения именно наличности, рассмотрите вариант ее размещения в банковской ячейке или сейфе. Многие банки предоставляют такую услугу.

Стоит ли хранить деньги в евро?

Пока что евро — устойчивая валюта, но все может измениться. Эксперты не советуют держать капитал только в евро, лучше делать корзины из них, долларов и рублей. Многие российские банки вообще перестали обслуживать вклады в евро.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

http://iklife.ru/investirovanie/kuda-vlozhit-dollary.html

http://1prime.ru/Financial_market/20201119/832376938.html

http://brobank.ru/v-kakoj-valyute-luchshe-hranit-dengi/