Курсовая работа: Применение моделей оценки опционов в инвестиционном анализе

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

по дисциплине «ТЕОРИЯ ИНВЕСТИЦИЙ»

Тема: « Применение моделей оценки опционов в инвестиционном анализе»

Тарасенко Татьяна Владимировна

Курс V№ группы 002, вечер

№ зачётной книжки 06 ФФД14170

Губейдулина Ольга Николаевна

Глава 1: Понятие опционов

1.1 Сущность опционов

1.2 Виды опционов

1.3 Опционные стратегии

Глава 2: Модели оценки стоимости опционов

2.1 Методики расчета стоимости опциона

2.2 Биноминальная модель оценки стоимости опционов

2.3 Модель Блека-Шоулза

Глава 3: Роль опционов в инвестиционном анализе

3.1 Виды инвестиций

3.2 Применение инвестиционного анализа

3.3 Применение опционов для анализа эффективности инвестиций

Применение методов и моделей оценки опционов занимает важное место в системном анализе инвестиционной деятельности предприятия.

Современной России требуется решительное ускорение экономического роста и модернизация хозяйства, для чего необходима активная инвестиционная деятельность, способная обеспечить осуществление соответствующих инновационных проектов. Этот процесс характеризуется наличием, как правило, множества альтернатив вложения ограниченных средств, а потому возникает проблема определить оптимальное направление их использования. Она сводится к выбору той альтернативы, которая может принести максимальную отдачу в виде наибольшего денежного потока в будущем. И рациональный инвестор обычно принимает решение о вложениях в проект, обещающий самую высокую ожидаемую доходность.

В основе опционов лежит понятие отложенной (будущей) поставки. Опцион как финансовый инструмент позволяет, согласиться сегодня с ценой, по которой вы купите или продадите товар в будущем. Это совсем не похоже на обычные, повседневные сделки купли-продажи.

Впервые возникнув в торговле сельскохозяйственной продукцией, опционные сделки распространились и на другие активы, от металлов и нефти до облигаций и акций. Чтобы понять суть опционов, требуется приложить некоторые усилия, поскольку необходимо усвоить множество терминов и определений. Однако по сути своей эти понятия очень просты и обозначают финансовые инструменты, позволяющие установить сегодня цену, по которой активы могут быть куплены или проданы в будущем.

Под опционами понимают особый вид биржевых сделок с ограниченным операциями риском. Опционы относятся к условным срочным сделкам, предоставляющим одному из контрагентов право исполнить или не исполнить заключенный контракт, которые обязательны для исполнения. В последнее время опционы постепенно завоевывают все большую популярность как более сложные, но и одновременно предоставляющие существенно большие возможности.

Актуальность данной темы состоит в том что, во всем мире срочный рынок — рынок опционных контрактов — является важной составной частью финансового рынка. Оборот срочного рынка в развитых странах в десятки раз превышает объем торгов на рынке базового актива. Рынок опционных контрактов снискал популярность среди большого круга инвесторов благодаря широким возможностям эффективно управлять капиталом при минимальных затратах.

Объектом курсовой работы являются опционы как разновидность ценной бумаги.

Предмет –исследования опционов.

Целью данной работы является рассмотрение роли моделей опционов для исследования доходности инвестиционных проектов.

Задачи курсовой работы: дать характеристику опционам, рассмотреть модели оценки опционов, изучить какую роль играют опционы в инвестиционном анализе.

Структура курсовой работы:

Введение — в данной части работы я обозначила актуальность выбранной темы, поставила цели и задачи для дальнейшего написания работы.

Теоретическая часть: вся теоретическая часть поделена на главы, в каждой из которых я раскрываю тему своей работы.

1 Глава: В этой главе я рассматриваю, какие существуют виды опционов, их сущность и основные понятия.

2 Глава: В этой главе я рассматриваю, модели оценки опционов, их применение и виды.

3 Глава: В этой главе я рассмотрела как можно применять опционы для анализа эффективности инвестиций.

Заключение — подвела итоги всей работы, сделала выводы.

Список литературы- выписала весь список использованной литературы, для написания данной работы.

Глава 1. Понятие опционов

1.1 Сущность опциона

Под опционами понимают особый вид биржевых сделок с ограниченным по сравнению с обычными фьючерсными операциями риском. Опционы относятся к условным срочным сделкам, предоставляющим одному из контрагентов право исполнить или не исполнить заключенный контракт, в отличие от твердых сделок (форвардных и фьючерсных), которые обязательны для исполнения. В последнее время опционы постепенно завоевывают все большую популярность как более сложные, но и одновременно предоставляющие существенно большие возможности, по сравнению с фьючерсами, финансовые инструменты.

В мире инвестирования опционом называется контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставляет право продать определенный актив по определенной цене в рамках определенного периода времени. Лицо, которое получило опцион и таким образом приняло решение, называется покупателем опциона, который должен платить за это право. Лицо, которое продало опцион, и отвечающее на решение покупателя, называется продавцом опциона.

Опционы на ценные бумаги известны с конца XX в. В 1973 г. на Чикагской бирже появились первые стандартные опционы на ценные бумаги. До этого индивидуальные опционные контракты имели нестандартные характеристики и были приспособлены к потребностям конкретного клиента. В конце 80-х годов опционы появились на биржах Амстердама, Лондона, Сингапура и Сиднея, а позднее — на биржах Франции, Японии, Бельгии, Швеции и Новой Зеландии.

Операции с опционами осуществляются либо для страхования фондового портфеля (портфель — набор ценных бумаг), либо для получения прибыли на разнице в курсах, т.е. чисто в спекулятивных целях. Участники опционного контракта рассчитывают на противоположные тенденции в движении курсов фондовых ценностей. Понижение курса предполагают продавец (надписатель) опциона на покупку и покупатель (держатель) опциона на продажу; на повышение курса рассчитывают держатель опциона на покупку и продавец опциона на продажу.

1.2 Виды опционов

Существует два основных вида опционов — колл (call option), пут (put option):

· Опцион на покупку (calloption) — право покупателя опциона ( а не его обязанность) получить от продавца опциона определенную имущественную ценность (акция, займ и т.п.) по установленной цене, либо осуществить расчет, в согласованный срок..

· Опцион на продажу (putoption) – право продать имущественную ценность по установленной цене, либо осуществить расчет в определенный на будущее момент времени.

Выписывая опцион, продавец открывает по данной сделке короткую позицию, а покупатель – длинную позицию. Соответственно понятия короткий «колл» или «пут» означают продажу опциона «колл» или «пут», а длинный «колл» или «пут» – их покупку.

Цена опциона – премия, т.е. сумма, выплачиваемая при покупке опциона. Она состоит из двух компонентов – внутренней стоимости и временной стоимости.

Внутренняя стоимость – это разность между текущим курсом базисного актива (спот-ценой) и ценой исполнения опциона (ценой-страйк).

Временная стоимость – это разность между суммой премии и внутренней стоимостью. Если до истечения срока действия контракта остается много времени, то временная стоимость может оказаться существенной величиной.

По мере приближения этого срока она уменьшается и в день истечения кон тракта будет равна нулю.

Премии по опционам варьируются в зависимости от рыночных условий. Они зависят от различных факторов, наиболее значительными из которых являются время до исполнения (конца срока действия) и изменчивость рынка.

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский.

Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский – только в день истечения срока контракта.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базисного актива, кроме этого допускается любой размер опционного контракта.

Опционы, которые обращаются на бирже, называются «котируемыми опционами». Биржевая торговля опционами построена так, чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

Опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков.

Актив, который лежит в основе опциона, не обязательно должен быть реальным физическим товаром (валютой, ценными бумагами), допускающим поставку. Так же распространены опционы на процентные ставки или курсы валют. В этом случае вместо поставки товара осуществляются расчет и выплата прибылей-убытков в денежном выражении. Кроме названных видов опционов, которые уже стали классическими, существует ряд более сложных опционов, некоторые из которых являются «экзотическими».

Опционы на фьючерсные контракты – опционы, которые дают право купить или продать фьючерсный контракт на какой-либо актив. Если в случае с опционами и фьючерсами сделка урегулируется поставкой тех активов, на которые они выписаны, то в случае опциона по фьючерсам сделка урегулируется не путем поставки актива, а путем поставки фьючерсных контрактов на этот актив.

Опционы на фондовые индексы – расчетные опционы, при реализации которых продавец опциона выплачивает держателю разницу между ценой реализации опциона, указанной в контракте, и некоторой расчетной величиной, связанной с фактическим значением индекса. Привлекательность биржевых индексов для инвесторов состоит в том, что они позволяют избежать риска, связанного с ухудшением финансового положения или иных показателей какой-либо отдельной компании. Опционы на индексы используются в спекулятивных целях, для хеджирования и в целях инвестирования средств, вместо того, чтобы приобретать собственно ценные бумаги.

Опционы по фьючерсным контрактам на биржевые индексы выписываются не на сам индекс, а на фьючерсный контракт. Таким образом, если инвестор является держателем опциона на покупку и реализует свой опцион, то он выплачивает лицу, выписавшему этот опцион, разницу между ценой реализации опциона и текущей ценой фьючерсного контракта на биржевой индекс. Соответственно держатель опциона на продажу получает такую разницу от лица, выписавшего опцион.

Опционы на опционы – комбинированные опционы, или опционы на опционы, предоставляют покупателю право, но не обязанность приобрести лежащий в их основе обычный (базовый) опцион на более позднюю дату. Это позволит покупателю минимизировать первоначальную премию, которую он должен заплатить, решив купить базовый опцион. Вместо полной оплаты базового опциона покупатель покупает опцион на него. Если на момент исполнения последнего базовый опцион не представляет интереса для покупателя, покупатель может отказаться от его приобретения и избежит дальнейших трат. В противном случае покупатель может исполнить свой комбинированный опцион, купив базовый опцион по заранее оговоренной цене.

В последнее время стали появляться более гибкие финансовые инструменты, чем простые опционы.

1.3 Опционные стратегии

Торговля опционами – один из важных моментов формирования фондового рынка, повышения его ликвидности и надежности. Количество опционных стратегий – комбинаций покупок и продаж разных типов опционов с различными ценами исполнения, премиями и периодами действия в совокупности с вариантами арбитражных сделок – столь велика, что удовлетворит потребности как отчаянных спекулянтов, так и осторожных инвесторов.

Под опционной стратегией понимают операции с целым набором опционов, и, возможно, базовым активом в одном портфеле. Цели те же — страхование риска и получение прибыли. Стратегия состоит из комбинации простейших операций. Определяют стратегию такие факторы как направление движения цен на рынке базового актива, степень волатильности (изменчивости цен) рынка, время до истечения опциона.

Самыми простыми операциями с опционами являются:

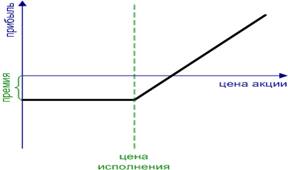

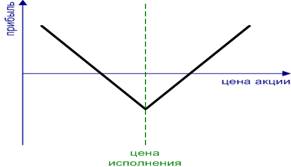

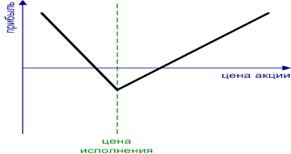

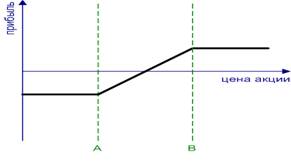

·покупка опциона колл (Long Call.) Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком, если базовый актив снижается или стоит на месте.Используется, если ожидается, что цена базового актива и его волатильность повысятся. (рис.1)

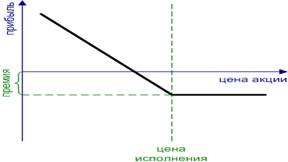

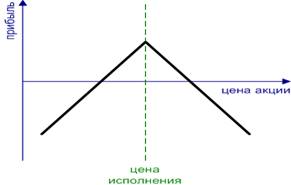

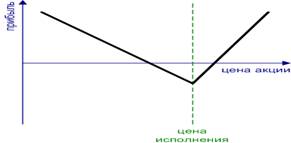

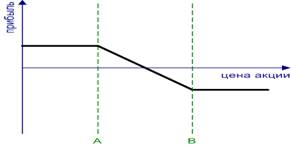

·покупка опциона пут (Long Put.) Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком если базовый актив растет или стоит на месте. Часто применяется в целях хеджирования. Используется, если ожидается, что цена базового актива понизится, а его волатильность повысится. (рис.2)

Рисунок 1 покупка опциона колл (Long Call.)

Рисунок 2 покупка опциона пут (Long Put.)

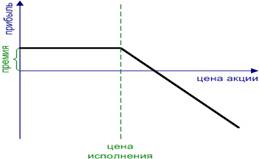

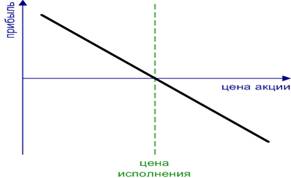

·подписка (продажа) опциона колл (Short Call) — Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается длинная позиция по базовому активу. Используется, если ожидается, что цена базового актива и его волатильность понизятся. (рис.3)

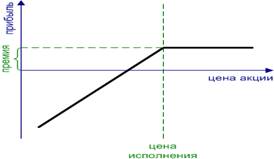

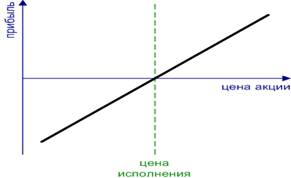

·подписка (продажа) опциона пут (Short Put) — Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается короткая позиция по базовому активу. Используется, если ожидается, что цена базового актива повысится, а его волатильность понизится. (рис. 4)

Рисунок 3 продажа опциона колл (Short Call)

Рисунок 4 продажа опциона пут (Short Put)

В зависимости от прогноза развития рынка, можно выделить следующие виды опционных стратегий:

·стратегия «быка»- подразумевают повышение стоимости базового актива

·стратегия «медведя»- предполагают понижение стоимости базового актива

·нейтральные – ориентируются на колебание цены базового актива возле некоторой величины и отсутствие устойчивого ондатр (изменения цены).

Количество стратегий может исчисляться десятками. Рассмотрим наиболее популярные из них.

I. Покрытый опцион колл и покрытый опцион пут предполагают продажу опциона и одновременную продажу или покупку базового актива с целью сохранения возможной прибыли.

II. Комбинации — одновременная покупка или продажа разных опционов:

1. Стрэддл (стеллаж) (рис.4,5) — покупка опционов колл и пут с одинаковыми датами истечения и ценой исполнения. Данная стратегия – стратегия торговли волатильностью (волатильность – это показатель колебания доходности базисного актива до даты исполнения опциона). Здесь не важно, в какую сторону изменится цена базисного актива, важно, чтобы в принципе она изменялась, либо изменялись представления инвесторов о ней, или при стабильном рынке происходили некоторые колебания. На этих колебаниях и зарабатывает инвестор;

Рисунок 4 Покупка стрэддла. (LongStraddle) Рисунок 5 Продажа стрэддла. (ShortStraddle)

2. Стренгл похож на Стрэддл, при разных ценах исполнения опционов. Более экономен, чем стрэддл.

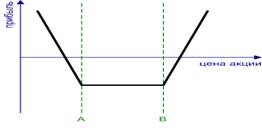

Покупка стрэнгла. Long Strangle. Данная стратегия заключается в покупке опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения. Цена исполнения колла должна быть больше(В), чем пута(А). Используется, если ожидается, что цена базового актива изменится, волатильность повысится. (рис.6)

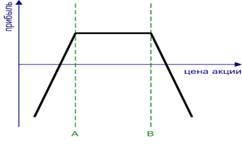

Продажа стрэнгла. Short Strangle. Данная стратегия заключается в продаже опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения. Цена исполнения колла(В) должна быть больше, чем пута(А).Используется, если ожидается, что цена базового актива не изменится, волатильность понизится. (рис.7)

Рисунок 6 Покупка стрэнгла. Long Strangle

Рисунок 7 Продажа стрэнгла. Short Strangle

3. Стрэп — сочетание одного опциона пут и двух опционов колл с одинаковыми или с разными ценами исполнения – при предположении, что цена базисного актива пойдет вверх; (рис.8)

Рисунок 8 Стрэп. (Strap)

оценка опцион инвестиционный стоимость

4. Стрип комбинация из одного опциона колл и двух опционов пут с одинаковыми или с разными ценами исполнения, при вероятности снижения цены актива; Используется, если ожидается, что цена акции упадет с большой вероятностью, чем вырастет. (рис.9)

Рисунок 9 Стрип. Strip

5. Cинтетические фьючерсы – стратегия, при которой вместо базисного актива покупаются или продаются опционы (по характеру близка к стратегии покрытия опциона):

Синтетический короткий фьючерс. Synthetic Short Futures. – вместо продажи базового актива продается опцион колл и покупается опцион пут с одинаковыми ценами исполнения. При применении этой стратегии необходимо убедиться в тенденции рынка, так как и прибыль и убыток не ограничены. Расчет на снижение цены базисного актива. (рис.10)

Синтетический длинный фьючерс. Synthetic Long Futures. – покупка опциона колл и продажа опциона пут с одинаковыми ценами исполнения, при расчете на повышение цены базисного актива. прибыль и убыток не ограничены. (рис.11)

Рисунок 10 Синтетический короткий фьючерс

Рисунок 11 Синтетический длинный фьючерс

III. Спрэды (от англ spread- разница) – создаются из длинного и короткого опционов на один базовый актив, где оба опциона одинакового типа (либо Call, либо Put). Предназначены для ограничения риска, часто (но не всегда) ограничивают потенциал получения прибыли и убытков. Для данной опционной стратегии характерна заложенная инвестором разница в ценах или датах исполнения опционов.

1. вертикальный спрэд — комбинация, когда оба опциона имеют одинаковую дату истечения, но разную цену исполнения, за счет чего и формируется прибыль;

спрэд быка – сочетание покупки опциона колл с более низкой ценой исполнения с продажей опциона колл с более высокой ценой исполнения. Расчет на получение прибыли в ситуации падения цены базисного актива; (рис.12)

Рисунок 12 Бычий колл спрэд . Bull Call Spread

Покупка call опционов с ценой исполнения a и одновременная продажа другого колл опциона с большей ценой исполнения b. Разность премий даёт начальный убыток. Покупка put опциона с ценой исполнения a и одновременная продажа другого пут опциона с большей ценой исполнения b. Разность премий даёт начальную прибыль. Прибыль ограничена в обоих случаях: Call- разность между ценами исполнения минус начальный убыток; Put- начальная прибыль. Убыток ограничен в обоих случаях: Call-начальный убыток; put -разность между ценами исполнения минус начальная прибыль. Маржа может потребоваться. Фактор времени не особо важен, вследствие сбалансированной позиции.

спрэд медведя — одновременная покупка опциона колл и продажа такого же опциона колл, при цене исполнения меньшей, чем цена исполнения купленного опциона, в расчете на получение прибыли за счет роста цены базисного актива. Прибыльность сделки ограничена разницей в премиях двух опционов, риски колебания цены базисного актива снижаются.

Продажа колл опционов с меньшей ценой исполнения a и одновременная покупка другого колл опциона с большей ценой исполнения b. Разность премий даёт начальную прибыль:

Где M -размер опционного контракта; Pr — премия опциона. Продажа putопциона с меньшей ценой исполнения a и одновременная покупка другого пут опциона с большей ценой исполнения b.

Разность премий даёт начальный убыток:

Где M- размер опционного контракта; Pr- премия опциона. Прибыль: Ограничена в обоих случаях: Call — начальная прибыль; Put -разница между ценами исполнения минус начальный убыток. Убыток: Ограничен в обоих случаях: Call -разность между ценами исполнения минус начальная прибыль; Put- начальный убыток. Прибыли/убытки расcчитываются по формуле:

Где M- размер опционного контракта; St — цена базового актива; K- цена исполнения; Pr — премия опциона. Маржа может потребоваться. Фактор времени не особо важен, вследствие сбалансированной позиции

Соответственно, put-спрэд «медведя» (рис.13) — сочетание покупки put опциона с высокой страйковой ценой и продажи пут-опциона с более низкой страйковой ценой и с единой датой истечения. Графики прибылей и убытков по put- и call-спрэдам выглядят аналогично.

Рисунок 13 Медвежий пут спрэд. Bear Put Spread

обратный спрэд быка — одновременная продажа опциона пут и покупка опциона пут (с меньшей ценой исполнения, чем проданного опциона) на один базисный актив с одинаковым сроком исполнения, в расчете на рост базисного актива;

обратный спрэд медведя — покупка опциона пут и продажа опциона пут ( с более низкой ценой исполнения) на один базисный актив с одинаковым сроком исполнения. Расчет на снижение стоимости базисного актива;

Бэкспрэд — опционная стратегия, при которой продаются или покупаются длинные и короткие опционы, и количество длинных превышает количество коротких. Прибыль получают за счет существенного снижения либо повышения цены базисного актива;

Рейтио спрэд противоположен предыдущей опционной стратегии, количество коротких опционов превышает количество длинных, в расчете на небольшое изменение цены базисного актива;

Спрэд бабочка (сэндвич) – комбинация опционов с тремя различными ценами исполнения – для получения небольшой прибыли при незначительных изменениях цены базисного актива и страхования рисков значительного колебания цены;

Спрэд кондор заключается в приобретении опциона колл с более низкой ценой исполнения, и одновременно продаже двух опционов колл с более высокими, но отличными друг от друга ценами исполнения и в приобретении опциона колл с самой высокой ценой исполнения – всего 4 опциона.

2. Временной (календарный) спрэд состоит из двух опционов с одинаковой ценой, но разными датами исполнения. Тоже может быть бычьим и медвежьим, длинным и коротким;

3. Диагональный спрэд — это смесь спрэдов, состоит из опционов с разными сроками истечения и разными ценами исполнения;

4. Пропорциональный спрэд — стратегия, при которой количество покупаемых опционов отличается от количества продаваемых.

В общем виде использование опционов имеет такие плюсы, как ограничение риска покупателя опциона при теоретически неограниченной прибыли, высокая доходность сделок, возможность оперировать относительно небольшими денежными средствами. Имеющиеся же недостатки вполне возможно снизить при помощи формирования подходящей конкретному инвестору опционных стратегий, которые можно применять как для хеджирования, так и для спекуляций.

Глава 2. Модели оценки стоимости опционов

2.1 Методики расчета стоимости опциона

Существует несколько методик, которые позволяют провести расчет стоимости опциона.

Стоимость выбора можно определить с помощью теории оценки опционов и связанного с ней ситуационного подхода (contingent claims analysis). Однако часто такая процедура оценки становится чрезвычайно сложной, и возникает необходимость заменить ее качественными суждениями.

Применение теории оценки опционов для принятия решений — серьезный шаг вперед в развитии теории капитального бюджета, и менеджеры, занимающиеся составлением капитального бюджета на фирмах, должны понимать, когда и как можно с пользой для дела применить эти концепции.

Следует различать два типа ситуаций:

В ситуациях первого типа имеется достаточно большое количество ценных бумаг или активов, так что доходы от конкретного оцениваемого опциона можно в точности воспроизвести, купив портфель, состоящий из одной или нескольких ценных бумаг или активов. Эту ситуацию рассмотрим в первую очередь.

В ситуациях второго типа оцениваемые варианты нельзя в точности воспроизвести с помощью воображаемого портфеля ценных бумаг или других активов. Но и в исследование подобных ситуаций теория опционов также внесла значительный вклад, поскольку привлекает внимание к их существованию и к необходимости оценить выбор в этих ситуациях.

Теоретическая стоимость опциона — это тот выигрыш, который можно было бы получить, если исполнить опцион сразу. Если рыночная стоимость обыкновенной акции больше, чем цена исполнения опциона, выигрыш — это разница между ценой акции и ценой исполнения (расходами на сделку пренебрегаем). Если рыночная стоимость акции ниже цены исполнения, то теоретическая стоимость равна нулю (исполнять опцион попросту неразумно).

Cmin — минимальная (теоретическая) стоимость опциона;

S — рыночная стоимость обыкновенной акции;

К — цена исполнения.

Тогда теоретическая стоимость опциона будет равна S — К, если S >К и 0, если S £ К.

Теоретическая стоимость ни в коем случае не является теоретически верной ценой опциона, но она устанавливает нижнюю границу стоимости опциона, если исполнить его сразу и немедленно обратить полученный выигрыш в деньги. Рыночная стоимость опциона будет либо равна теоретической, либо больше ее.

В настоящее время теория опционов развивается в направлении реальных активов.

Термин «реальный опцион» (real option) введен Стюартом Майерсом в 1977 году [Myers, 1977] по аналогии с обычным (финансовым) опционом в контексте анализа финансовой политики фирмы, а потому изначально был заключен в кавычки. Основанием для аналогии послужила общая для всех опционов (финансовых и реальных) черта – право без обязанности или (как вариант) возможность без необходимости. Другие черты финансовых опционов, а именно: фиксированный срок истечения, предмет совершаемой сделки (купля или продажа финансового актива) и заранее оговоренная цена исполнения – не обязательны. В реальном опционе они могут быть представлены в стертом или измененном виде или вообще отсутствовать. Метод реальных опционов рассматривает методологию хеджирования портфелей, включающих не только ценные бумаги, но и инвестиционные проекты, предполагающие имущественные вложения в различные активы.

Модель реальных опционов предоставляет менеджерам возможность планирования и управления стратегическими инвестициями и представляет синтез оценки рыночной стоимости и принятия инвестиционных решений в условиях неопределенности. Так, модель реальных опционов объединяет методику проектного анализа и формирования корпоративной стратегии.

Для оценки как реальных, так и обычных опционов применяются в основном две модели:

Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них.

2.2 Биноминальная модель оценки опциона

Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере европейского опциона (European option), т.е. опциона, который может быть исполнен только в день его истечения. В этом случае мы предполагаем, что по базисной акции не выплачиваются дивиденды в течение срока действия опциона. Модель также можно модифицировать для оценки стоимости американского опциона (American option), т.е. опциона, который можно исполнить в любое время в течение срока действия опциона. Модель также можно использовать для оценки стоимости опционов на акции, по которым выплачиваются дивиденды в течение срока опционного контракта.

Биномиальный метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна (Cox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по отношению к методу Блэка- Шоулса (1973). Однако начинать знакомство с подходами к оценке опционов лучше именно с более простого биномиального метода. В определенном смысле он аналогичен численным методам решения дифференциальных уравнений. Первоначально данный подход применялся для расчета стоимостей американских опционов, для которых отсутствует точное аналитическое решение, а впоследствии был распространен на многие более сложные производные инструменты. В настоящее время численные методы наряду с методами статистических испытаний (Монте-Карло) чаще всего используются в моделях обсчета производных инструментов, так как позволяют максимально учесть реальные условия операций с ними.

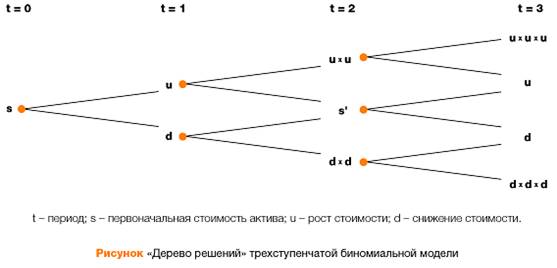

В биноминальной модели весь период действия опционного контракта разбивается на ряд интервалов времени; в рассматриваемом ниже случае – на два периода. Предполагается, что стоимость опциона и стоимость базового актива (в данном случае акции) изменяется согласно разветвленной системе на рис.14. Учитывая данные о стандартном отклонении курса базисного актива, получают значения его цены для каждого интервала времени (строят дерево распределения цены). Так же определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Имея значения цен актива к моменту истечения срока действия опциона, определяют его возможные цены в данное время. После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

S0 С0

S0 С0

|

Рисунок 14 Биноминальная модель ценообразования опционов

Техника построения биномиальной модели является более громоздкой, чем метод Блэка—Шоулза, но позволяет получить более точные результаты, когда существует несколько источников неопределенности или большое количество дат принятия решения.

В основе модели лежат два допущения:

·в одном интервале времени могут быть только два варианта развития событий (худший и лучший);

·инвесторы нейтрально относятся к риску.

Простейший пример использования биномиальной модели для расчета стоимости инвестиционного проекта уже был использован выше. Напомним, что мы рассматривали проект с одним интервалом времени и двумя вариантами реализации решений. Для каждого варианта была оценена вероятность наступления и рассчитана стоимость реального опциона. Вычисление стоимости опциона данным методом, по сути, представляет собой движение по «дереву решений», где в каждой точке менеджеры стараются принять наилучшие решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Однако в реальной жизни «дерево решений», как правило, имеет гораздо больше узлов принятия решений (рис.15)

При построении «дерева решений» с большим количеством дат принятия решений применяются те же принципы расчета стоимости реального опциона, что и для рассмотренной выше одноступенчатой модели. Однако чем больше узлов принятия решений, тем сложнее сделать оценку.

На практике основные трудности использования биномиальной модели связаны с определением значений относительного роста и снижения стоимости бизнеса в каждом периоде, а также вероятностей положительного и негативного варианта развития событий. Для расчета этих параметров разработаны соответствующие формулы. Возможный рост стоимости бизнеса рассчитывается как:

где u — относительный рост (значение данного параметра, например 1,25, означает ожидаемый рост стоимости проекта в 25%);

s — стандартное отклонение среднегодовой стоимости проекта;

h — интервал как часть года (к примеру,

h = 0,5, если решение по проекту принимается раз в полгода).

Относительное снижение стоимости (d) рассчитывается по формуле

Тогда вероятность относительного роста (П), исходя из предположений о нейтральном отношении к риску, можно рассчитать как:

П = [(1 + r) — d ] : u — d.

Соответственно вероятность снижения стоимости проекта будет равна

Таким образом, исследовав биноминальную модель можно сказать о том, что эта модель имеет важное значение при анализе инвестиционного проекта. С помощью нее можно рассчитать стоимость опциона, зная цену актива и предположить как будет расти цена инструмента в зависимости от цены его актива.

Если бы мы исследовали случай с несколькими периодами, портфель (акции, облигации и опционы) нужно было бы скорректировать: в нем должно быть столько ценных бумаг каждого вида, чтобы портфель всегда был хеджированным. Если периоды времени сокращаются и операции совершаются непрерывно, то мы приходим к модели оценки опционов Блэка— Шоулса. Модель Блэка—Шоулса не противоречит биномиальной модели, описанной в этом разделе, если предположить, что операции совершаются непрерывно и в очень короткие периоды. Оценка стоимости опционов с помощью биномиального метода при достаточно большом количестве дат принятия решений на протяжении года будет близка к значению, полученному с использованием модели Блэка—Шоулза.

2.3 Модель Блэка – Шоулса

Модель ценообразования опционов Блэка-Шоулза (Black-Scholes Option Pricing Model, OPM), которая оценивает call-опционы, была разработана в 1973 году, когда уже начался период быстрого роста опционной торговли. Данная модель получила широкое распространение на практике и, помимо всего прочего, может также использоваться для оценки всех производных бумаг, включая конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Чтобы вывести свою модель ценообразования опционов, Блэк и Шоулз сделали следующие предположения:

1. По базисному активу колл опциона дивиденды не выплачиваются в течение всего срока действия опциона.

2. Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

3. Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

4. Любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены.

5. Короткая продажа разрешается без ограничений, и при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене.

6. Колл опцион может быть исполнен только в момент истечения опциона.

7. Торговля ценными бумагами ведется непрерывно, и цена акции движется непрерывно и случайным образом.

Современное управление рисками, применяемое в страховании, торговле на фондовом рынке и инвестировании, основывается на возможности использовать математические методы для предсказания будущего. Конечно, не со 100%-ной вероятностью, но достаточно точно для того, чтобы принять взвешенное инвестиционное решение. Основополагающий принцип работы на финансовых рынках состоит в следующем: чем больший риск вы готовы на себя принять, тем на большее вознаграждение вы вправе рассчитывать. Использование математики никогда не сможет полностью элиминировать риск, но может помочь правильно оценить степень принимаемого на себя риска и решить вопрос о справедливом вознаграждении.

Основная привлекательность опционов для покупателя объясняется тем, что ему заранее известен максимально возможный размер убытков — это величина премии, уплаченной за опцион, тогда как потенциальная прибыль теоретически неограниченна — в случае значительного роста цены базовых акций в период действия опциона, покупатель может рассчитывать на высокую прибыль. Особенно привлекательны опционы на акции, рынок которых отличается резкими и сильными ценовыми колебаниями, например, акции компаний, производящих компьютерное оборудование и программное обеспечение. Многие нынешние миллионеры из Силиконовой долины заработали свое состояние в результате того, что реализовали полученные как часть зарплаты опционы на акции своих молодых перспективных компаний.

Формула использует четыре переменные: срок действия опциона, цена, уровень процентных ставок, степень рыночных колебаний и позволяет получить справедливую величину премии, уплачиваемой за опцион. Формула Блэка-Шоулза не только заработала, она привела к трансформации всего рынка. Когда в 1973г. открылась Чикагская биржа опционов, в первый день ее работы торговалось менее 1,000 опционов, а уже к 1995г. объем ежедневной торговли превысил 1 миллион опционов.

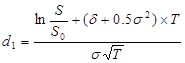

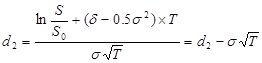

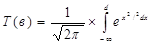

Расчет стоимости опциона осуществляется по формуле Блэка—Шоулза, разработанной для оценки финансовых опционов типа «колл»:

-интеграл ошибок (вероятности);

-интеграл ошибок (вероятности);

S — текущая рыночная стоимость акций.

S0 – цена исполнения;

— годовая безрисковая сила роста;

— годовая безрисковая сила роста;

Т – время истечения опциона в годах;

— стандартное годовое отклонение цены акции

— стандартное годовое отклонение цены акции

Для расчета цены европейского опциона «пут» используется формула:

Из анализа этой формулы следует, что цена опциона тем выше, чем:

· текущая рыночная цена акции (S);

· больше времени до истечения срока опциона (Т);

Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Глава 3. Роль опционов в инвестиционном анализе

3.1 Виды инвестиций

Виды инвестиций принято подразделять на:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

– движимое и недвижимое имущество;

– имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

– совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного («ноу-хау»);

– права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

– иные ценности.

В отношении объектов вложения средств инвестиции понимаются как:

– реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы;

– финансовые инвестиции, или вложения средств в различные финансовые инструменты — ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

– прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

– косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными.

В региональном аспекте рассматриваются инвестиции:

– внутренние, или вложения субъектов хозяйственной деятельности данного государства;

– иностранные — вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций;

– зарубежные — вложения средств в объекты инвестирования за пределами территории данной страны (приобретение ценных бумаг зарубежных компаний, имущества и др.).

По периоду инвестирования принято выделять инвестиции:

– краткосрочные, как правило, продолжительностью не более года (краткосрочные депозитные вклады, сберегательные сертификаты);

– долгосрочные, продолжительностью свыше одного года.

По формам собственности инвестиции подразделяются на:

– частные средства граждан, предприятий негосударственной формы собственности, неправительственных организаций;

– государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями.

Формы участия инвестора предполагают:

– частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях (долевое участие в обществе с ограниченной ответственностью);

– создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью;

– приобретение движимого или недвижимого имущества путем прямого получения либо в форме акций, облигаций, других ценных бумаг;

– приобретение концессий на использование природных ресурсов, прав пользования землей, иных имущественных прав.

По степени риска инвестиции делятся на такие виды:

– безрисковые. Например, в ряде стран вложения в краткосрочные государственные облигации считаются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска;

– рисковые. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения и др. Степень опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций зависит от срока инвестирования и получения результатов, масштабов проекта, его целей (создания новой продукции, снижения затрат производства, расширения объема продаж, выполнения государственного заказа и др.).

Критериями оценки степени риска могут быть:

а) возможность потери всей суммы расчетной прибыли. Риск является допустимым;

б) возможность потери не только прибыли, но и расчетного валового дохода после реализации проекта. Риск является критическим;

в) возможность потери всех активов и банкротство инвестора, или катастрофический риск.

9. Воспроизводство может осуществляться в одной из следующих форм инвестиций:

– новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

– расширение действующего предприятия — строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

– реконструкция действующего предприятия — осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля выпуска новой продукции;

– техническое перевооружение — комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования, разносторонней оценки происходящих процессов. Не претендуя на полноту изложения материала во всех названных аспектах, в последующем мы более подробно остановимся на оценке и финансировании реальных, прямых, долгосрочных инвестиций с учетом риска их вложений.

3.2 Применение инвестиционного анализа

Главная задача инвестиционного анализа рассчитать эффективность инвестиционного проекта и оценить его рискованность. Иначе говоря, оптимальный выбор делается по двум параметрам: эффективность и риск. В классическом инвестиционном анализе можно выделить, три типа математических моделей, определяющие параметры: сумму (NV, NPV, MNPV), доходность (NRR, IRR, MIRR, MIRR(бар), индекс доходности (DPI) и срок окупаемости (окупаемость, ТС-окупаемость, дюрация)

денежных потоков, генерируемых инвестиционным проектом.

Модель №1. В модель входят только денежные потоки (CF и I). Определяются параметры NV и Окупаемость.

Модель №2. В модель входят денежные потоки и барьерная ставка (CF, I и Rбар). Определяются параметры IRR, NPV, DPI, NRR, Дюрация, ТС-окупаемость и MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью Rбар).

Модель №3. В модель входят денежные потоки, барьерная ставка и уровень реинвестиций (CF, I, Rбар и Rреин). Определяются параметры MIRR, MNPV и MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью Rреин).

1. не учитывается изменение стоимости денег во времени,

2. не учитывает размер инвестиции,

3. не учитывается уровень реинвестиций

Модель №2 F(CF, I и Rбар)

1. не определяется размер денежных потоков после точки окупаемости,

2. не определяется при знакопеременных денежных потоках

1. не учитывает размер инвестиции,

2. не учитывается уровень реинвестиций,

3. нельзя сравнивать ДП разной длительности.

1. не явно подразумевается что средства полученные в результате проекта инвестируются по ставке Rбар,

2. нельзя сравнивать ДП разной длительности.

1. не учитывается уровень реинвестиций,

2. не показывает результат инвестиции в абсолютном значении,

3. при знакопеременных потоках может бать рассчитан неправильно.

1. не учитывает размер инвестиции,

2. не определяется при знакопеременных денежных потоках.

1. не учитывается уровень реинвестиций,

2. не показывает результат инвестиции в абсолютном значении.

1. не учитывается уровень реинвестиций,

2. не показывает результат инвестиции в абсолютном значении.

Модель №3 F(CF, I, Rбар и Rrein)

1. рассчитывается только когда приток денежных средств превышает их отток,

2. не показывает скорость возврата инвестиции,

3. не показывает результат инвестиции в абсолютном значении.

F(CF) — функция, с зависимостью от переменного параметра CF;

CF — приток денежных средств;

I — инвестиционные затраты (отток денежных средств);

Rбар — барьерная ставка;

R бар ef — эффективная барьерная ставка;

Rreinv — уровень реинвестиций.

ОС — для корректного сравнения двух инвестиций они должны иметь одинаковый срок действия инвестиции.

ОР — для корректного сравнения двух инвестиций они должны иметь одинаковый размер инвестиционных затрат.

ЛРиС — любой срок действия инвестиции и размер.

Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI.

NPV c Modif NPV аналогично.

Анализ чувствительности и оценка качественных факторов

Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее существенных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т.д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения.

Оценка и сравнение альтернативных инвестиций

В зависимости от поставленной задачи, выбираются параметры, характеризующие инвестиционный проект, и затем по ним производится сравнение и выбор оптимального (оптимальных) проектов.

В общем случае, каждый поток платежей должен сравниваться с наилучшей альтернативой, с точки зрения эффективности и риска.

Управлять большим числом инвестиционных проектов труднее, чем несколькими крупными.

В аналитическом заключение словами необходимо выражать то, что нельзя описать цифрами.

Анализ изменения ликвидности и платежеспособности

Достоверность подобных прогнозов (отчет о прибылях-убытках и балансовая ведомость), в современных российских условиях, настолько низкая, что использовать их данные для расчета долгосрочных прогнозов не имеет практического смысла, кроме анализа изменения ликвидности в начальных периодах.

Сделать действительно достоверный прогноз ОПУ и БВ на срок больше 2 лет задача далеко не тривиальная: слишком много случайных и независимых факторов влияют на эти показатели.

Для обоснования получения ссуды и финансирования по схеме лизинг лучше указать, что никаких крупных изменений на период реализации проекта не предвидится: т.е. взятие дополнительных кредитов и т.д. или описать возможные изменения.

Прогноз данных и расчет для анализа изменения ликвидности и платежеспособности.

Послеинвестиционный анализ

Послеинвестиционный анализ позволяет провести анализ ошибок и недочетов и тем самым улучшить оценку последующих инвестиционных проектов. Повышает уровень квалификации аналитика.

Инвестиционный факторный анализ

Факторный инвестиционный анализ применяется для определения степени влияния инвестиционного проекта на основные показатели деятельности предприятия и включает в себя расчет следующих показателей:

— дополнительный выход продукции на рубль инвестиций;

— снижение себестоимости продукции в расчете на рубль инвестиций;

— сокращение затрат труда на производство продукции в расчете на рубль инвестиций;

— относительное сокращение количества рабочих в результате дополнительных инвестиций;

— увеличение прибыли в расчете на рубль инвестиций;

— срок окупаемости инвестиций (по прибыли);

— срок окупаемости инвестиций (по себестоимости).

3.3 Оценка инвестиционных проектов методом реальных опционов

Оценка инвестиционных проектов методом реальных опционов основана на предположении, что любая инвестиционная возможность для компании может быть рассмотрена как финансовый опцион , то есть компания имеет право, а не обязательство создать или приобрести активы в течение некоторого времени.

Многие инвестиционные проекты содержат различные виды опционов. К примеру, компания рассматривает возможность приобретения лицензии на разработку месторождения нефти на конкретном участке земли. Но на данный момент стоимость добычи нефти в этом месте не окупится доходами от ее реализации, поэтому такой проект выглядит убыточным. С другой стороны, принимая во внимание, что цены на нефть на мировом рынке подвержены серьезным колебаниям, несложно предположить, что через год или два они резко вырастут и разработка месторождения принесет значительные прибыли. В таком случае лицензия на разработку нефти дает компании право, но не обязательство реализовать проект, если условия для этого будут благоприятны. Другими словами, покупая лицензию, компания приобретает реальный опцион.

Однако не следует путать реальный опцион с выбором. Если у компании нет возможности осуществлять проект поэтапно или в случае неудачи выйти из проекта до его завершения, минимизировав потери, то в таком случае компания сталкивается с выбором (инвестировать сейчас или нет), не содержащим реальных опционов.

Использование метода реальных опционов для принятия решений по инвестиционным проектам позволяет компаниям учесть возможность гибкого реагирования на изменяющиеся внешние условия.

На практике стратегические решения редко принимаются быстро. Идеология опционного управления предприятием предполагает ориентирование менеджеров на пошаговое осуществление дополнительных инвестиций с целью сохранения стратегических позиций компании на рынке.

Комплексность в оценке инвестиционных проектов. В отличие от метода дисконтированных денежных потоков, который учитывает только поступление и расход денежных средств, метод реальных опционов позволяет учесть большее количество факторов. К ним относятся период, в течение которого сохраняется инвестиционная возможность, неопределенность будущих поступлений, текущая стоимость будущего поступления и расходования денежных средств и стоимость, теряемая во время срока действия инвестиционной возможности.

Применение методики реальных опционов к оценке инвестиционных проектов целесообразно, когда выполняются следующие условия:

· результат проекта подвержен высокой степени неопределенности;

· менеджмент компании способен принимать гибкие управленческие решения при появлении новых данных по проекту;

· финансовый результат проекта во многом зависит от принимаемых менеджерами решений. При оценке проекта по методу дисконтированных денежных потоков значение NPV отрицательно или чуть больше нуля.

· цецелесообразно использовать метод реальных опционов в отношении проектов с высоким чистым дисконтированным доходом и высокой степенью достоверности. Но на практике такими характеристиками обладают немногие долгосрочные инвестиционные проекты.

· Метод реальных опционов наиболее востребован в наукоемких, высокотехнологичных, ресурсодобывающих отраслях, а также в отраслях с высокими расходами на маркетинг и продвижение новых продуктов.

Виды реальных опционов

В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов.

· Опцион на выбор времени принятия решения об осуществлении капитальных инвестиций. Например, бумажная фабрика располагает оборудованием по выпуску самокопирующей бумаги, но в настоящий момент ее производство нерентабельно. Тем не менее в будущем ожидается всплеск спроса на эту продукцию. Принимая решение законсервировать оборудование, для того чтобы иметь возможность запустить производство спустя некоторое время, инвестор приобретает реальный опцион.

У него появляется право, но не обязанность выбрать время для дополнительных инвестиций и расконсервации оборудования, чтобы наладить выпуск самокопирующей бумаги.

· Опцион роста — дополнительные возможности, которые могут появиться после того как сделаны первоначальные инвестиции. Фармацевтическая компания рассматривает возможность создания дополнительного подразделения по разработке новых лекарств. В текущем периоде это не принесет компании ничего, кроме расходов. Инвестируя денежные средства на проведение научно-исследовательских работ, компания приобретает опцион роста. Вполне вероятно, что в дальнейшем это подразделение создаст новые виды эффективных препаратов и увеличит прибыль компании (сохранит прибыль, если конкуренты также разработают препараты нового поколения).

· Опцион изменения масштаба — увеличение или сокращение масштабов производства в течение жизненного цикла проекта. Такой опцион может иметь ценность в отраслях, подверженных цикличному развитию, при котором спад производства чередуется с его резким ростом. Примером могут служить винодельческие заводы, которым есть смысл замораживать невостребованные мощности в неурожайный год.

· Опцион на отказ от реализации проекта — отказ от наиболее нерентабельных проектов. Допустим, у предприятия есть возможность реализовать проект, для которого необходимо закупить дорогостоящее оборудование. При повышенном спросе на выпускаемую продукцию проект будет обладать высокой рентабельностью, а при низком спросе будет убыточным. В этом случае гораздо эффективнее взять необходимое оборудование в лизинг с возможностью разорвать контракт и выплатить неустойку, которая и станет ценой опциона на отказ от реализации проекта.

Метод реальных опционов для оценки инвестиционных проектов получает все большее распространение. Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применение традиционного метода дисконтированных денежных потоков приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли.

Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы, уже через три-четыре года количество компаний, взявших на вооружение этот метод, значительно возрастет.

Рассмотрев данную тему курсовой работы можно сделать следующие выводы.

Причины популярности рынка опционов — широкие возможности срочного рынка для инвесторов, преследующих совершенно разные цели на финансовом рынке.

Сравнение опционных контрактов с остальными производными фондовыми ценностями показывает, что опцион является наиболее привлекательным инструментом биржевой торговли, так как потери в случае неудачной операции с опционом неизмеримо ниже, чем прибыль от удачной покупки опциона. Степень выигрыша или проигрыша во многом определяется типом опциона. Если выписывается опцион на покупку, то потери его держателя ограничены суммой уплаченной премии, а выигрыш может быть значителен. Для держателя опциона на продажу в случае роста биржевых курсов реализация опциона не будет иметь смысла, потери будут также ограничены лишь суммой покупки опциона.

На сегодняшний день опционы получили в России должное распространение по причине складывающейся определенной рыночной среды, совершенствования отечественного законодательства и благодаря эффективности сделок с опционами и хеджировании рисков.

Актуальной стала на данный момент проблема выбора и применения на практике методов оценки опциона. Метод реальных опционов и метод денежных потоков имеют свою специфику, свои преимущества и недостатки. Но метод реальных опционов становится более популярным в бизнесе и его наиболее часто оценивают специалисты, как наиболее перспективный метод.

При осуществлении эффективного инвестиционного проекта огромную роль играют модели оценки опциона:

С помощью этих моделей можно легко рассчитать стоимость опциона, различны будут только условия и параметры, при которых будет вестись расчет, а также конкретные цели, которые хочет добиться управленец.

Но все же для эффективной оценки опциона необходимо подготовить почву: ведь без глубоких познаний сущности финансового инструмента невозможно его полноценное применение на практике.

Изучив теоретические аспекты инвестиционной деятельности можно сделать следующие выводы, что в условиях современной России потребность в притоке новых инвестиций обусловлена необходимостью решения как текущих, повседневных задач, связанных с необходимостью поддерживать экономическое развитие региона. В Российской экономике существуют различные модификации определений понятия инвестиции, отражающие множественность подходов к пониманию их экономической сущности. В значительной степени это обусловлено экономической эволюцией, спецификой конкретных этапов историко-экономического развития, господствующих форм и методов хозяйствования.

Если у инвестиционного проекта есть черты опциона, то это нужно иметь в виду, решая приемлем ли проект. Если проект одобрен, важно будет правильно принимать оперативные решения, чтобы предоставленные возможности были использованы в нужный момент. Например, использовать возможности как только это становится прибыльным.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96г. № 14-ФЗ (в ред. от 02.02.06).

2. Федеральный Закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (ред. От 07.04.2002 г.).

3.Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

4. Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред.27.11.2002)

5. Постановление правительства от 30.06.2004 г. РФ № 317 «Об утверждении Положения о Федеральной службе по финансовым рынкам». 6.Бочаров В.В. Инвестиции: учебник для вузов, 2-е изд. – СПб.: Питер, 2008

7.Жуковская М.В., Рынок производных ценных бумаг -УП, 2004.

8. Кузнецов Б.Т. Инвестиции: учебн. пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006

9. Солонская Л.А., Ценные бумаги –Учеб. пособие., СПб.: СЗТУ, 2005.

10. М.А. Федотова, Р.И. Микерин. Особенности оценки деятельности применительно к условиям новой экономики: Христоматия – М.: Интерреклама, 2006.

11. Инвестиционная деятельность: Учебник/ под ред. Г.П. Подшиваленко, Н.В. Киселёвой; Москва, издательство КНОРУС, 2005.

12. Лоренс Дж. Гитман, Майкл Д. Джонк. Основы инвестирования. Пер. с англ. — М.: Дело, 2007. — 326 с.

13. Рэй К.И. Рынок облигаций: Торговля и управление рисками/ Пер. с англ. — М.: Дело, 2005. — 587 с.

14. Салин В.Н. Техника финансово-экономических расчетов, 2-е изд., перераб. Учеб.пособ. — М.: Эконом, 2007. — 112 с.

15. Стоянова Е.С. Финансовый менеджмент: теория и практика, Учебник, 5-е изд., перераб и доп.- М.: Перспектива, 2009. — 655 с.

16. Управление инвестиционной активностью / Под ред. проф. Анискина Ю.П. — М.: Омега-Л, 2007. — 272 с.

17. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2009. — 448 с.

18. Ценные бумаги: Учеб.пособие / Н.И. Берзон, М.А. Кожевников, С.Е. Гуськов и др. — М.: ВШЭ, 2008. — 253 с.

19. Твардовский В.В. Риск эмитента и ожидаемая доходность облигаций. // Рынок ценных бумаг. — 2006. — № 4. — с.32-39.

http://www.bestreferat.ru/referat-209867.html