Метод реальных опционов — что это, недостатки метода и перспективы

Все люди стремятся к финансовой независимости.

И многие слышали о таком методе заработка, как бинарные опционы, который и может привести людей к богатству, счастью и благополучию.

Множество людей с его помощью достигли несомненного успеха и благосостояния.

В наши дни именно там начать торговлю может совершенно любой человек и в одиночку.

Это делается так:

- В случае сомнения в своих силах можно сперва попрактиковаться на демонстрационном счете.

- Но в этой статье речь пойдет немного о другом — о методе реальных опционов в применении его для торговли уже в рамках деятельности целой компании для ее руководителя, способном приносить стабильную прибыль.

Итак, что же такое реальные опционы? Давайте разберемся вместе, друзья.

Метод реальных опционов при определении доходности инвестиций

Корпорация, основной деятельностью которой является инвестирование финансовых ресурсов, заинтересована в конструктивном подходе к решению ключевой задачи.

Оценочная деятельность любого инвестпроекта заключается в определении его чистой приведенной стоимости (NPV) в конкретный отрезок времени.

На сегодняшний день это основной способ оценки.

Приведенная стоимость определяется как вычитание будущих дисконтированных денежных потоков и требуемыми финансовыми ресурсами, способными реализовать проект. В случае положительного результата инвестпроект трактуется как прибыльный и подлежит к внедрению.

Отрицательный результат ведет к его ликвидации (замораживанию и т. п.)

При рассмотрении различных вариантов доходности проекта, будь то прибыльный или, наоборот, убыточный итог, в качестве основы рассматривается усредненный вариант для любого отрезка времени.

При этом начальство пристально следит за каждым этапом функционирования производства, принимая решения непосредственно на рабочем месте с целью увеличения прибыли. Если все-таки ситуация складывается неблагоприятно для производства, всегда можно повлиять на него, свернув проект или же заморозив его.

Удачное продвижение позволяет напротив расширить производство, увеличивая ресурсы как трудовые, так и материальные. Учитывая вышесказанное, практически все инвестиционные проекты считаются гибкими.

Результативное функционирование любой организации, основанной на инвестиционных вложениях, является основополагающим мотивом, приводящим исключительно к положительным итогам.

Как правило, при оценке стоимости объектов предпринимательской деятельности используется способ высчитывания его абсолютной итоговой стоимости (NPV) на нынешний период.

Абсолютная итоговая стоимость характеризуется как результат вычитания дисконтированных денежных потоков и требуемых вливаний денежных ресурсов в прибыльный бизнес. В ситуации, когда результат оказывается положительным, инвестпроект рассматривается как приносящий доход и подлежит реализации.

Все остальные результаты игнорируются.

Вопрос оценочной характеристики является довольно специфичным, но в любом случае последующий период заблаговременно считается определенным.

При прогнозировании доходности проекта, на который могут влиять различные форс-мажорные обстоятельства, влияющие на уменьшение или увеличение прибыльности, учитывается лишь средняя ожидаемая прибыль в конкретный отрезок времени.

В любом случае руководящий состав корректирует этапы развития бизнеса в сторону увеличения прибыльности дела. Ситуации бывают разные. Ухудшение экономической деятельности вынуждает руководство заморозить проект.

См. также: Инструменты для бинарных опционов

А обратная ситуация требует действий на интенсивный и экстенсивный путь совершенствования производства, результатом которых становится увеличивающаяся прибыль. В любом случае инвестиционный процесс следует рассматривать как достаточно гибкий инструмент.

Желание и возможность вмешаться в развитие инвестирования требует определенных денежных вливаний.

Метод реальных опционов как раз и определяет количество денежной массы, отправленной в проект реальных опционов.

Следовательно, возможность влиять на принятие гибкого заключения в то время, когда присутствует неопределенность (не стоит путать с обязательством) в ближайшей или отдаленной перспективе есть реальный опцион.

Данные опционы реализуют куплю-продажу конкретного сегмента материальных ресурсов, а также страхуют от коммерческих потерь. Кроме того, они непосредственно влияют на корректировку реализуемого проекта и защищают стратегические риски.

В этой связи реальные опционы часто сравнивают с нематериальными активами, такими как патент или лицензия.

- Тот же патент может продуктивно помочь компании в ситуации, когда возникновение выгодной экономической обстановки подталкивает предприятие на выпуск товара, предварительно вложив начальный капитал.

- Оценка инвестиционных проектов, практикующая метод реальных опционов, высказывает следующий тезис: инвестиционная деятельность рассматривается как средство приобретения части корпоративного имущества в рамках конкретного временного отрезка.

- Следует учитывать, что реальный опцион и выбор — все-таки разные вещи.

- Если происходит ситуация, когда корпорация не выполняет проект по уровням или же не может его закрыть до заключительной стадии с минимальными потерями, то она в любом случае приходит к решению вкладываться сейчас или нет без реальных опционов.

- Финансовые опционы по праву считаются существенным подспорьем стратегического денежного анализа, так как привычный просчет NPV не просчитывает гибкость.

В способе дисконтирования денежных потоков отсутствует динамика, зато отношение к инвестированию достаточно консервативное. Специалисты в данной области не любят неопределенность, она действует на них негативно.

В способе дисконтирования денежных потоков отсутствует динамика, зато отношение к инвестированию достаточно консервативное. Специалисты в данной области не любят неопределенность, она действует на них негативно.

Подобное явление предрекает рассмотрение нескольких путей развития ситуации. При этом не решен основной вопрос — статичность. Результатом является «золотая середина». Именно она демонстрирует, каким путем неопределенность станет вполне определенной ситуацией, соответствующей заданным параметрам.

Метод реальных опционов кардинально меняет ситуацию.

Неопределенность никуда не исчезает. А специалисты компании рано или поздно приноравливаются к изменяющимся условиям. Финансовые опционы подталкивают к принятию наиболее удачного перспективного варианта, выбранного с учетом новых сведений, принятых к переработке во время анализа. Дисконтирование денежных потоков таких вариантов не представляет.

Метод реальных опционов для собственных вложений логично применять в вариантах, если:

- неопределенность результата проекта находится на высоком уровне;

- команда профессионалов умело подстраивается под новую ситуацию с учетом поступившей информации;

- экономический итог напрямую зависит от действий персонала компании (значение NPV в методе дисконтирования денежных потоков либо отрицательно, либо ненамного больше нуля).

Грамотный персонал фирмы определяет итоговую составляющую проекта.

От него зависит результат.

Понимание сущности происходящих процессов, наличие определенного типа реальных опционов, стоимость реализации опциона — все это определяет положительный результат компании.

Виды опционов

Ну, не устали? Согласен, информация очень сложная, я ее сам понимал очень долго, но постарался вам донести более-менее понятно. Короче говоря, едем дальше.

Опционы делятся на три вида.

- Первый вид — это возможность отсрочки. Руководство выводит решение отложить инвестирование до определенной ситуации. Этим самым оно предотвращает возможные риски. Данная ситуация в обязательном порядке предполагает необходимость наличия определенного количества активов для недопущения конкурентов, вложившихся в проект в ранние сроки (патенты, собственные исследования, инновационные методики).

- Второй вид — это возможность корректировки масштаба. Всегда должна присутствовать возможность влиять на ситуацию, увеличивая или уменьшая масштабность проекта. Например, увеличение клиентской базы или же повышенный спрос на изделия позволяют произвести дополнительные вливания в проект. Обратная ситуация ведет к заморозке или сокращению производства. Использование второго вида применимо на производственных предприятиях с цикличной деятельностью.

- Третий вид — опцион на выход. Эффективен при изменении экономической ситуации в убыточную сторону. При этом фирма, обладая определенными активами, может их продать, возмещая урон, либо применить для других целей.

Рассматривая стоимость финансовых опционов, специалисты оперируют моделью Блэка-Шоулза, несмотря на то, что формула предполагает некоторое лимитирование:

- корпоративные финансы, в том числе материальные считаются ликвидными. Данное обстоятельство требует определенный сегмент рынка для их оценки;

- оценочная стоимость не подвергается резким изменениям;

- существует наличие европейского опциона, который может быть погашен исключительно в конкретную дату, например, дату исполнения.

Рассматривая настоящее уравнение, не стоит забывать о том, что величина реального опциона зависит от целого ряда факторов:

- выше приведенная стоимость финансовых ресурсов;

- уменьшение расходов, потраченных на осуществление проекта;

- больше риск.

Наличие данных моментов повышает у опциона его цену.

Тем не менее рассматриваемый метод имеет и значительные недостатки, которые нельзя не отметить.

Не способный к критическому отношению к этой модели менеджер может ухудшить финансовое благополучие фирмы, а еще понизить ее конкурентоспособность!

Чрезмерная подстройка к изменившейся ситуации пагубно сказывается на бесконечной смене планов, тупиковая дезориентация дальнейших действий ведет к коллапсу целой фирмы.

Современная коммерческая деятельность изобилует примерами нерациональных действий сотрудников: возникшая возможность увеличения товарной продукции может оказаться нереализованной, а вложенные затраты на создание опциона будут оправданы.

Помимо этого, на эффективность ведения бизнеса оказывает влияние профессионализм сотрудников.

Не каждое производство может похвастаться целеустремленными работниками, повышающими свой квалификационный статус. Не все разбираются в тонкостях использования модели реальных опционов. Часто отсутствует элементарный опыт.

- Тем не менее, данный метод получает широкое внедрение в связи с оценкой инвестиционных проектов, так как получил признание не только среди финансовых теоретиков, прекрасно разбирающихся в теме, но и практиков, крайне нуждающихся в результативном производственном процессе.

- Широко используемый в сравнительно недавнее время «идеальный» прогноз сегодня все меньшее применяется на практике, а вот альтернативные пути развития благодаря реальным опционам стали наиболее востребованным продуктом.

- Если внимательно присмотреться к методу оценки реальных опционов, то напрашивается вывод: он применим буквально всюду, где имеется неопределенность.

Сотрудник американской нефтехимической корпорации «Тексако» С. Файз, эффективно применяя это все в своей деятельности, считает, что реальные опционы безусловно из лучших вариантов для развития компании в наши дни.

Ну, наконец-таки закончили. Согласен, инфа просто жесткая, много непонятного, но что поделать? Сам в свое время голову сломал с этим вопросом. В общем, что посоветую — пробуйте почитать часть моего «опуса», отдохните. Переварите информацию. Погуляйте, проветритесь.

Потом зайдите на сайт — почитайте еще раз. В любом случае для качественного обучения и не слива денег в трубу — обучаться нужно всему курсу. У меня он ПОЛНОСТЬЮ бесплатный — просто ежедневно почитывайте все статьи на моем сайте по одной-две-три штуки.

Перспективы применения метода реальных опционов при оценке инвестиционных проектов

Любой хозяйствующий субъект в той или иной степени тесно связан с инвестиционной деятельностью.

Инвестирование денежных средств на реализацию различных проектов несут в себе задачу достижения определенных целей в зависимости от проводимой хозяйствующим субъектом политики.

Цели могут быть самыми различными: повышение рентабельности производственного процесса, расширение или модернизация производства, увеличение доли рынка, технологический прорыв и т.д.

Хотелось бы остановиться на том, что такое инвестиционный проект. Инвестиционный проект — это процесс осуществления комплекса взаимосвязанных действий, направленных на достижение определенных финансовых, экономических, социальных, инфраструктурных и в некоторых случаях политических результатов.

В отечественной и мировой практике широко применяются традиционные методы оценки инвестиционных проектов, основанных на дисконтированных денежных потоках (NPV, IRR, PI и т.д.). Однако эти традиционные методы не всегда бывают полезными.

Особенно в условиях посткризисного развития мировой экономики, когда ситуация на рынке быстро меняется. В подобных условия эффективность любого бизнеса во многом зависит от способности менеджмента быстро адаптироваться к изменяющимся условиям.

Необходимость в принятии управленческих решений по корректировке реализации инвестиционных проектов возникает нередко в ответ на поступление новой стратегической информации с рынка или стратегических действий своих основных конкурентов.

Применение традиционных методов в таких условиях не позволяет проявить управленческую гибкость при анализе и оценке эффективности инвестиционных проектов. Решением данной проблемы, по мнению многих ученых-экономистов может стать внедрение метода реальных опционов.

Терминологию реальных опционов разработал Стефен Марглин.

В 1970 году он описал понятие реальных опционов следующим образом: «Когда частные инвесторы имеют монопольную власть в некотором инвестиционном секторе, право осуществлять проект становится экономическим объектом, имеющим определенную ценность, независимо от самого процесса инвестирования.

В принципе, нет препятствий для того, чтобы такое право было куплено или продано, хотя рынки для таких прав скорее исключение из правил. Реальные опционы являются особым случаем формального инструмента, который определяет соотношение между правом на осуществление инвестиций и самим инвестированием.

Обычно само такое соотношение гораздо менее формально, положение на рынке или особые знания создают скрытые опционы, связанные с определенными инвестициями, опционы, для которых не существует рынков, но которые от этого не менее реальны».

Основой для разработки теории реальных опционов стал финансовый опцион.

Финансовый опцион — это ценная бумага, торгующаяся на бирже, которая дает своему владельцу право купить (опцион колл) или продать (опцион пут) в течение установленного срока определенное количество акций или других ценных бумаг по заранее зафиксированной цене. Понятие же реального опциона объясняется как право его владельца, но не обязательство, на совершение определенного действия в будущем.

Основу реального инвестиционного проекта, как и финансового опциона, составляет обладание неким активом, позволяющим сделать выбор в будущем.

В финансовых опционах данным активом является контракт, дающий право на приобретение или продажу базисного актива в течение некоторого периода времени до финального момента исполнения.

В реальных опционах им могут быть различные виды активов, обладание которыми дает компаний возможность запустить некоторый инвестиционный проект.

Таким активом могут быть:

- патент, дающий право на использование определенной технологии в будущем в течение срока его действия;

- непосредственно технология, которая в силу своей уникальности позволяет запустить производство и ввести на рынок некоторый продукт. Сроком действия опциона в этом случае является период времени, в течение которого данный продукт будет актуальным;

- основные средства, представляющие собой фиксированную часть издержек проекта и позволяющие при осуществлении инвестиций в требуемые ресурсы, составляющие переменную часть издержек, начать производство некоторого продукта;

- законсервированные или неразведанные ресурсы, обладание которыми дает право начать разработку при благоприятной внешней конъюнктуре или получении дополнительной информации по результатам геологического исследования;

- соглашения, льготы, привилегии, контакты, связи, знакомства, — все, что дает возможность получения денежных средств или другой материальной или нематериальной выгоды. Основной проблемой в данном случае будет определение будущей выгоды от совершения некоторого действия в настоящем.

Метод реальных опционов — это попытка применения технологии оценки стоимости опциона как финансового контракта к инвестиционному проекту из реального сектора экономики в целях оцифровки стратегической значимости будущей гибкости.

Использование метода реальных опционов целесообразно в случаях, когда инвестировать предполагается в продукты и услуги с высоким уровнем неопределенности и величина денежных потоков зависит от будущих решений менеджмента, связанных с рисками двух типов:

- Менеджмент, обладая неполной информацией, не может принять оптимальное решение при проведении анализа из-за изменчивости рыночной среды (рыночный риск).

- Менеджмент не может принять оптимальное решение, потому что оно зависит от результатов выполнения каких-либо работ (частный риск).

Можно выделить следующие основные типы реальных опционов:

- опцион на сокращение и на выход из проекта;

- опцион на развитие проекта;

- опцион на тиражирование опыта;

- опцион на переключение и временную остановку бизнеса;

- комплексный опцион;

- опцион на отсрочку начала проекта. Можно сказать, что традиционный подход к

- оценке инвестиций и метод реальных опционов диаметрально противоположно рассматривают влияние неопределенности на эффективность реализуемого проекта.

В случае использования DCF технологии увеличение неопределенности неизбежно ведет к росту ставки дисконтирования и, соответственно, уменьшению показателя эффективности проекта.

При применении метода реальных опционов рост неопределенности открывает перед менеджментом дополнительные возможности в будущем.

Компания «Kaztechnology» планирует реализовать инвестиционный проект по производству новой продукции. Проект рассчитан на четыре года. Требуемый объем инвестиции для реализаций проекта — 300 миллионов тенге.

Рассматривается два сценария дальнейшего развития в зависимости от ожидаемого спроса на новую продукцию: оптимистический и пессимистический. Оба сценария развития проекта равновероятны. Стоимость капитала равна 20% годовых.

Требуется оценить проект с помощью критерия NPV и построить бинарное дерево на основе полученных результатов.

Денежные потоки от реализаций проекта представим в следующей таблице.

Решение. Ценность активов проекта в первом году будет равна: — при оптимистическом сценарий Vопт.=85+120/1+0.2+130/(1+0.2)2+150/(1+0.2)3 = 362.3 млн. тенге

— при пессимистическом сценарии

Vопт.=25+55/1+0.2 + 90/(1+0.2)2 + 110/(1+0.2)3 = 197.1 млн. тенге

Ожидаемая ценность бизнеса:

E(V) = Vопт.Pопт. +Vпес.Pпес.

где Pопт.и Pпес. — вероятности оптимистического и пессимистического развития событий.

E(V) = 362.3*0.5 + 197.1*0.5 = 279.7 млн.тенге.

- Рассчитаем NPV, используя стандартный подход:

- а в нашем случае NPV равен:

NPV =E(V)– IC = 279.7– 300 = — 20.3 млн.тенге

Теперь нарисуем дерево ценности, или дерево решения для данного проекта.

Согласно традиционному методу оценки инвестиционных проектов, наш проект невыгоден и его надо отвергнуть. В данном случае стоит рассмотреть два очень важных обстоятельства.

Во первых, ни один из сценариев не дает результата, который получается при усреднений. Это значит, что с вероятностью 0.5 при осуществлений проекта мы получим более весомый отрицательный результат, чем тот, который рассчитали. А с вероятностью 0. 5 упустим очень выгодный проект, который может быть вполне доходным.

Предположим, что уже через год станет ясно, будет ли новая продукция пользоваться спросом. Таким образом, у менеджмента компаний будет возможность решить, стоит ли продолжать инвестиции. В случае негативных изменений выгоднее остановить проект. Возможность выбора через год в данном случае является для компаний реальным опционом на выход (отказ).

Теперь рассмотрим ценность проекта с учетом опциона на выход из проекта. Допустим, что компания имеет возможность продать все приобретенное оборудование и получить ликвидационную стоимость в размере 195 млн. тенге в течений первого года. Если ход проекта будет соответствовать оптимистическому сценарию, то выходить из проекта незачем.

Если ход проекта будет идти по пессимистическому сценарию, то менеджмент встанет перед выбором: продолжить проект или выйти из него?

В случае продолжения проекта, ценность бизнеса составит 197.1 млн. тенге (согласно построенному дереву ценности).

В случае выхода из проекта компания получит денежный поток 1-го года в размере 25 млн. тенге и 215 млн. тенге от ликвидаций бизнеса. Итого 240 млн. тенге. Выгоднее ликвидировать бизнес (240 млн. тенге > 197.1 млн. тенге).

А NPV проекта с использованием опциона составит 1.15 млн. тенге. Так как данный показатель положительный, можно смело браться за реализацию.

А чистая выгода от возможности покинуть бизнес (или же премия за опцион на выход из проекта) составит:

C = NPV — NPV = 1.15 млн. тенге — (- 20.3 млн. тенге) = 21.45 млн. тенге.

Построим дерево ценности опциона. Для этого надо оценить эффект, который может принести опцион при осуществлений оба сценария.

При оптимистическом сценарий, выходить из проекта незачем и опцион не даст никакого эффекта.

При пессимистическом сценарий эффект опциона будет следующим:

240 млн. тенге — 197.1 млн. тенге = 42.9 млн.

Ценность опциона согласно дереву ценности составит:

Сопц. = = 21.45 млн. тенге, то соответствует ранее полученному результату.

Рассмотрев метод реальных опционов можно сделать вывод, что перспективы его практического применения очень большие. Данный метод получает все большее распространение.

Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании.

Применение традиционного метода дисконтированных денежных потоков приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли.

Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы, уже через три-четыре года количество компаний, взявших на вору-жение этот метод, значительно возрастет.

Перспективы, которыми обладают бинарные опционы. Торговля бинарными опционами все ещё “в тренде”

На протяжении нескольких последних лет финансовый рынок стал стремительно развиваться и совершенствоваться. В результате этого у каждого желающего возникла возможность за максимально короткий промежуток времени достигнуть большой прибыли и, причем все это можно сделать в стенах родного дома, то есть никуда идти не надо. Без преувеличения сенсационным нововведением можно назвать бинарные опционы. Многие современные люди сталкивались с этим понятием, кто–то уже имеет опыт работы, а кто–то вообще слышит это понятие впервые в своей жизни. Те, кто еще ничего не знают о бинарных опционах, имеют небольшой страх по отношению к ним, поскольку видят некоторые угрозы. Тем, кому посчастливилось работать в этом направлении, очень довольны полученными результаты и в будущем видят в бинарных опционах большие перспективы стремительного развития.

Совершенно не сложно осмыслить понять, что же на самом деле собой представляют бинарные опционы. В эру инновационных технологий хватает даже несколько секунд на поиски необходимых информационных данных.

Существует огромное количество прекрасных интернет ресурсов, на которых подробно рассказывается о сути данного понятия (например наш сайт).

Это все понятно но все – таки волнует вопрос на предмет того какие именно преимущества дает этот вид деятельности? По каким причинам трейдеры должны отдавать предпочтение как раз опционам как главному виду трейдинга, а не всем привычной классической бирже.

Главные преимущества бинарных опционов:

- Количество существующих требований относительно трейдера сводятся к минимальной отметке, и в то же самое время идет существенное упрощение торгового процесса.

- Комфортно вести контроль в плане собственных рисков, поскольку о них предварительно известно и прописано в тексте контракта, перед тем как осуществляется приобретение опциона.

- Здесь нет никакой необходимости максимально совершенствовать свои знания в этой сфере, поскольку приступить к торговому процессу могут все в независимости от своего возраста и статуса. Это может быть даже школьник с не высоким уровнем базовых знаний.

- Высокая степень доходности.

- Вести торговлю можно даже из самых отдаленных уголков нашей планеты.

На основе всего выше перечисленного можно сделать вывод, что дальнейшие перспективы существования бинарных опционов просто огромные. Уровень их популярности ежедневно увеличивается, что в свою очередь отстраняет рынок Форекс за пределы самого трейдинга.

На сегодняшний день брокерские компании распространяются просто мгновенно. Они работают над улучшением собственных торговых платформ.

Все это делается для того чтобы все трейдеры были довольны и у них присутствовало желание работать с этой компанией дальше и как можно дольше.

Дальше стоит перейти к рассмотрению рисков связанных с бинарными опционами. Изначально стоит расставить некоторые акценты и уточнения в плане того что бинарные опционы представляют собой ставочную систему.

Трейдеры в процессе своей деятельности ставят ставку на то, что в дальнейшем будет повышение или же наоборот понижение выбранного актива. В случае, когда ставка будет сделана правильно, то удастся получить около 90% прибыли.

Если же ситуация сложится обратным образом и сделка будет проигрышной то придется расстаться со своими вложениями.

Так каким же образом дать правильный прогноз относительно будущей динамики того или иного актива? Здесь можно использовать те самые инструменты, которые на протяжении длительного времени использовали трейдеры работающие на рынке Форекс. рынок тот же. В данном случае на помощь придут фундаментальный, а также технический вид анализа.

Во что бы то ни стало, стоит постоянно совершенствоваться, а также улучшать свои практические навыки ведения торговли. Помимо этого у вас под рукой есть огромное количество разнообразных индикаторов, а также торговых инструментов, на основе которых будет в дальнейшем создаваться некоторая торговая стратегия.

Эта стратегия в будущем должна принести не только высокую прибыль, но и должна эту прибыль сделать систематической.

- Кроме этого действительно важно систематически посещать тематические форумы, вести общение с профессиональными трейдерами, получать от них нужную информацию и практические советы.

- Так какие же перспективы ожидают трейдера бинарных опционов?

На самом деле перспективы без преувеличения большие. Наконец–то наступил момент, когда трейдинг стал намного легче.

По каким причинам многие трейдеры не давали согласие на то чтобы вести торговый процесс в условиях Форекса? Это было связано с тем, что здесь присутствовало огромное количество разнообразных трудностей, а сам процесс был максимально тяжелым и не простым.

На сегодняшний момент времени почти каждый второй человек хоть частично, но работает в данном направлении. В данном случае необходимо только правильно определится с тем, в каком именно направлении пойдет стоимость. Больше никаких других расчётов вести не нужно.

Приступить к торговле максимально просто, поскольку здесь нужно иметь только ноутбук или же компьютер, а также хороший интернет.

Вести торговлю можно, откуда угодно хоть из Африки, хоть из Германии, в общем, не важно, где человек находится.

Здесь нет никакой необходимости на протяжении длительного времени накапливать стартовый капитал поскольку для того чтобы начать нужно всего лишь несколько долларов. Эта небольшая сумма по карману даже простому студенту.

В виду таких высоких перспектив и прекрасных условий для деятельности, стоит сделать выводы, что действительно стоит попробовать свои силы в этой сфере. Вполне возможно, что трейдинг будет вам по душе, и очень скоро вы превратите это в свое основное занятие.

Применение метода реальных опционов в оценке активов

Чем дольше мы можем владеть определенным правом, тем оно дороже.

Для оценки стоимости любого актива в рамках доходного подхода чаще всего применяют методы дисконтирования денежного потока (DCF) и прямой капитализации. Последний, по сути, – частный случай DCF.

При построении денежного потока для каждого периода прогнозируется наиболее вероятный чистый денежный поток. Однако при высокой степени неопределенности, связанной, например, с высокой волатильностью мировых рынков, спрогнозировать денежный поток становится крайне сложно.

Это главный недостаток метода дисконтирования денежного потока. Решить данную проблему частично позволяют сценарный анализ и метод Монте-Карло, однако оптимальным в данном случае является использование метода реальных опционов.

Теория опционов изначально разрабатывалась для прогнозирования результатов операций с производными ценными бумагами.

В 1973 г. Майроном Шоулсом и Фишером Блеком была предложена модель опционов, получившая название модели Блека – Шоулса. Работы Блека и Шоулса, а также тесно связанные с ними работы Роберта Мертона получили широкое признание, отмеченное в 1997 г.

Нобелевской премией по экономике. Данная модель до сих пор является одной из самых популярных, хотя со временем появились более совершенные.

Поскольку многие бизнес-процессы можно представить в виде опционов, сегодня эта модель применяется в практике, связанной не только с фондовыми рынками.

Отметим несколько основополагающих различий между опционом финансовым, который являлся предметом исследований Блека и Шоулса, и опционом реальным (1).

Первое отличие. Финансовый опцион – это производная ценная бумага на некий финансовый актив, реальный же сам по себе является нефинансовым активом, материальным или нематериальным, например производственной линией или патентом на изобретение.

Второе отличие. Финансовый опцион – право на покупку/продажу финансового актива (ценной бумаги).

Стоимость финансового опциона обычно (если его владелец не является менеджером компании-эмитента) никак не зависит от решений, принимаемых владельцем в отношении этого опциона.

Владелец же реального опциона осуществляет непосредственный контроль над реальным активом, который выражается, к примеру, в возможности приостановить или продолжить развитие инвестиционного проекта, что непосредственно отразится на стоимости реального актива.

Третье отличие. Как для финансового, так и для реального опциона риски связаны с воздействием на него (опцион) внешних факторов. Однако владелец финансового опциона, в отличие от владельца реального опциона, не имеет возможности влиять на риски финансового опциона, характеризующиеся изменением доходности финансового актива.

И последнее по порядку, но не по значимости отличие финансовых и реальных опционов. Владельцу реального опциона обычно требуется нести затраты на его поддержание.

Например, недропользователи обязаны осуществлять геологоразведочные работы на лицензионных участках недр в соответствии с лицензионным соглашением, прилагающимся к лицензии. В противном случае лицензия будет отозвана.

Собственники финансовых опционов никогда не несут затрат на поддержание принадлежащих им опционов.

Реальный опцион – право, но не обязательство его владельца на совершение определенного действия в будущем. Если финансовые опционы предоставляют право покупки/продажи определенного базис-актива, то реальные опционы – право на изменение хода реализации проекта (инвестирование в реальные активы).

Обычно реальные опционы отождествляют с определенным активом компании (патентом, лицензией), обеспечивающим фирме право на развитие продукта и его рынка.

Обладая патентом, фирма может в любой благоприятный момент начать реализацию продукта, осуществив начальные инвестиции в его развитие.

Например, в IТ-компаниях данные активы имеют большой удельный вес, поэтому и оценка почти любой IТ-компании немыслима без учета реальных опционов.

Во многих случаях инвестор принимает определенные решения уже по ходу развития проекта для повышения его прибыльности. Так, в случае ухудшения ситуации можно прекратить или приостановить проект, при удачном стечении обстоятельств – нарастить мощности, увеличить масштабы производства для получения больших прибылей.

В неопределенной ситуации можно отложить основные первоначальные инвестиции и только поддерживать возможность их быстрого осуществления в случае, если сложатся благоприятные условия. Так или иначе, многие инвестиционные проекты являются гибкими. Естественно, право влияния на ход инвестиционного процесса обладает стоимостью.

Метод реальных опционов в первую очередь направлен на определение стоимости этого права, определение стоимости «встроенных» в проект реальных опционов.

Рассматривая любой проект, топ-менеджмент должен понимать, в чем его гибкость, какие реальные опционы могут в нем присутствовать, учитывать стоимость и условия реализации опциона, выгоды, которые он принесет. Рассмотрим основные виды реальных опционов:

- опцион на отсрочку (deferral option) дает возможность принятия решения об отсрочке основных инвестиций до некоторого момента в будущем;

- опцион на свертывание (option to abandon) позволяет компании оставить проект в случае резкого ухудшения рыночной ситуации;

- опцион на сокращение масштаба (option to contract) позволяет компании продать долю бизнеса при неблагоприятной конъюнктуре или по иной причине;

- опцион на расширение (option to expand) позволяет компании инвестировать дополнительные средства в расширение бизнеса.

Также можно выделить следующие виды комбинированных реальных опционов:

- переменные опционы (switching options) позволяют компании быстро изменять объемы производства в зависимости от текущей рыночной ситуации (энергетика);

- сложные опционы (compound options) позволяют компании принимать решение о продолжении либо закрытии проекта на этапе завершения какой-либо проектной стадии развития (строительство завода);

- радужные опционы (rainbow options) предоставляют возможность управления инвестиционным проектом через комплекс решений, учитывающих цену выпускаемой продукции, объем продукции, которая может быть продана, риски, связанные с изменением процентных ставок;

- «сложные радужные опционы» – гибрид двух предыдущих видов реальных опционов.

Большая часть реально существующих проектов требует прогнозного моделирования с применением радужных опционов. Кратко обозначим факторы, влияющие на стоимость проектов, в которых заложены реальные опционы.

Основной характеристикой проекта, повышающей его стоимость, является неопределенность.

Более рискованный проект при прочих равных условиях обеспечивает наибольшую доходность, а опцион отказа позволяет хеджировать риск в случае ухудшения ситуации.

Еще одним важным фактором, влияющим на стоимость проекта, является стоимость поддержания опциона. Компания может годами поддерживать убыточные бизнес-модели, тратить огромные средства на совершенствование технологий, ради того чтобы при удачном стечении обстоятельств, используя данную бизнес-модель, занять свою нишу на рынке.

Также важным фактором является время действия опциона, прямо пропорциональное его стоимости. Чем дольше мы можем владеть определенным правом, тем оно дороже. Логично, что стоимость опциона зависит от его уникальности и возможностей конкурентов его дублировать.

Рассмотрим проект Yahoo!PayDirect (технология B2B-платежей в Интернет). Менеджмент корпорации Yahoo! оценил в 1997 г. его стоимость в 20 млн долл. Исследование, проведенное аналитиками из European Business School, показало, что данная оценка сильно занижена. По их расчетам, учитывая только опцион на расширение, стоимость проекта составляла 28 млн долл.

Необходимо отметить, что при оценке проекта с помощью метода реальных опционов определяется наивысшая его цена. Топ-менеджмент компании сам определяет возможные риски и наиболее вероятную стоимость того или иного актива.

Оценка реальных опционов

Традиционная методика оценки инвестиционного проекта на основе дисконтированных денежных потоков не предполагает того, что в процессе его реализации менеджмент будет предпринимать управленческие воздействия с целью влияния на денежные потоки. Как мы уже знаем, реальные опционы представляют собой возможности, которые менеджмент может использовать для изменения параметров проекта в ответ на изменение рыночных условий в течении его жизни.

Наличие таких управленческих возможностей, безусловно, изменяет оценку инвестиционного проекта, полученную на основе анализа дисконтированных денежных потоков.

Однако оценка реальных опционов требует выработки индивидуального подхода для каждого проекта начиная с этапа формулировки модели и оценки входящих переменных.

И хотя получение точной оценки их стоимости может быть невозможным в силу ряда объективных причин, построение такой модели дает лучшее понимание связанных с проектом рисков.

Методы оценки реальных опционов

Оценка реальных опционов в подавляющем большинстве случаев является нетривиальной задачей, для решения которой невозможно выработать универсальную методику. На практике наиболее часто используются три следующих подхода.

- Применение качественных методов анализа риска.

- Использования анализа сценариев и метода дерева решений.

- Использование моделей оценки финансовых опционов.

Качественный анализ

Применение методов качественного анализа при оценке проектов с реальными опционами опирается на субъективные оценочные суждения, что является их главным недостатком. Его использование может быть оправдано в том случае, когда применение методов количественного анализа риска невозможно по каким-либо объективным причинам.

Чтобы субъективно оценить ценность реального опциона, нам следует вспомнить основные факторы, которые определяют стоимость финансового опциона.

- Цена исполнения (страйк). Чем ближе текущая стоимость актива к цене исполнения, тем выше стоимость опциона. Например, при прочих равных условиях стоимость опциона колл на акции с ценой исполнения $75 при текущей цене акции $73 будет существенно выше, чем если бы текущая цена была $50.

- Оставшееся время до истечения срока действия. Роль фактора неопределенности возрастает пропорционально периоду времени, остающегося до истечения срока действия опциона. Таким образом, при прочих равных условиях ценность опциона тем выше, чем больше времени остается до даты исполнения.

- Волатильность доходности базового актива. При прочих равных условиях, чем выше волатильность доходности базового актива, тем выше ценность опциона.

Принимая во внимание три приведенных выше фактора эксперт может сформировать оценочное суждение о том, обладает или нет реальный опцион определенной ценностью. При этом отсутствие количественной оценки остается серьезным недостатком, не позволяющим быть до конца уверенным в правильности принятого решения.

Анализ сценариев и дерево решений

Комбинирование анализа сценариев с методом дерева решений широко используется для оценки стоимости реальных опционов. Общий алгоритм применения этих методик сводится к следующему.

- Создается два сценария. Первый из них предполагает отказ от использования реального опциона, то есть он игнорируется при оценке чистой приведенной стоимости (NPV) проекта. Второй сценарий, наоборот, предполагает использование реального опциона.

- Рассчитывается ожидаемая чистая приведенная стоимость проекта при реализации каждого из двух сценариев.

- Разница между ожидаемым значением NPV для сценария с реальным опционом и без него является стоимостью этого опциона. Если эта величина отрицательная, то такой опцион не имеет ценности, то есть она равна 0.

Кроме того, использование этого алгоритма позволяет дать более точную оценку чистой приведенной стоимости проекта.

Модели оценки финансовых опционов

Классические модели оценки финансовых опционов также получили широкое применение при оценке стоимости реальных опционов.

Модель Блэка-Шоулза

- Модель Блэка-Шоулза применяется для оценки финансовых опционов европейского типа. Она позволяет рассчитать стоимость опциона колл [C(St, t)] по следующей формуле:

- C(St, t) = N(d1) St — N(d2)Ke-r(T-t)

- где N(d1) – вероятность того что опцион окажется «в деньгах», то есть спотовая цена базового актива момент исполнения окажется выше или будет равна цене исполнения;

- N(d2) – вероятность того, что опцион окажется «вне денег», то есть не будет исполнен;

- St – текущая спотовая цена базового актива;

- K – цена исполнения опциона (страйк);

- e – константа (основание натурального логарифма), равная 2,718281828;

- r – годовая безрисковая процентная ставка;

- (T-t) – время до истечения срока действия опциона в годах.

- В свою очередь стоимость опциона пут [P(St, t)] выводится из уравнения пут-колл паритета.

- P(St, t) = Ke-r(T-t) — St + C(St, t)

- Примеры расчета стоимости реальных опционов при помощи модели Блэка-Шоулза будут приведены в следующих разделах.

Биноминальная модель

Не смотря на то что биноминальная модель получила широкое применение для оценки финансовых опционов американского и бермудского типа, ее практическая ценность при оценке реальных опционов является невысокой. Причиной этому служит то, что для последних неопределенность зависит от множества факторов, а это существенно затрудняет применение данной модели.

Михаил Лимитовский. Инвестиционные проекты и реальные опционы на развивающихся рынках

В книге представлены финансовые модели различных типов инвестиционных проектов, обоснована структура, расчеты стоимости капитала, выбор критериев оценки проектов и их анализ при формировании инвестиционной программы предприятия. Большое внимание уделено вопросам мотивации, увязке интересов ключевых участников инвестиционных проектов. Помимо традиционных методов оценки проектов рассмотрена альтернативная технология их обоснования – метод реальных опционов, позволяющий количественно оценить управленческую гибкость и перспективы развития проектов. Хотя 4-е издание книги вышло в 2008 г., примеры, похоже, перекочевали из предыдущих изданий: используется ставка налога на прибыль организаций 35%, действовавшая в период 1992–2001, а уровень инфляции около 30%, что характерно для начала XXI века. Я ознакомился с фрагментом 5-го издания, вышедшего в 2015 г. По крайней мере, первый пример не был приведен к современным реалиям. В целом же книга мне понравилась: многие сложные финансовые понятия раскрыты понятно и наглядно.

Михаил Лимитовский. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: ЮРАЙТ, 2008. – 472 с.

Скачать краткое содержание в формате Word или pdf, примеры в формате Excel (конспект составляет около 9% от объема книги)

Купить цифровую книгу в ЛитРес, бумажную книгу в Ozon или Лабиринте

Глава 1. Позитивные результаты инвестиционного проекта. Денежные потоки

Прибыль и денежные потоки

Долгое время в СССР позитивные результаты инвестиционного проекта базировались на оценке ожидаемой бухгалтерской прибыли. В тоже время, в развитых странах мира оценка эффективности инвестиций базируется на расчете денежных потоков. Условность бухгалтерской прибыли была другой причиной, по которой она перестала удовлетворять тех, кто оценивал инвестиционные альтернативы. И в России признали, что контролировать надо прежде всего не бухгалтерские показатели, а реальные денежные суммы, которые вкладываются и извлекаются из бизнеса.

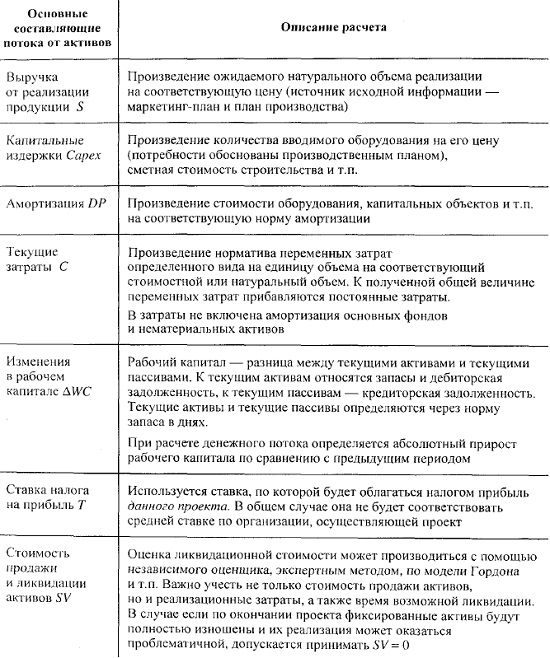

Баланс выплат и поступлений денежных средств, связанных с осуществлением инвестиционного проекта, приуроченный к определенному периоду времени t, называется чистым денежным потоком проекта в данный период времени. Будем обозначать чистый денежный поток — символом CF, а притоки и оттоки — соответственно CIF и COF. При этом нефинансовые оценки, анализ возможностей должны производиться ранее, чем финансовые расчеты (см., Концепция развития компании).

Денежными притоками являются: выручка от реализации продукции и/или услуг, производимых проектом; выручка от реализации активов проекта, например, в случае их продажи по рыночной стоимости после завершения проекта. Денежные оттоки проекта образованы: капитальными издержками на строительство, приобретение и монтаж оборудования, НИОКР и т.п.; эксплуатационными (текущими) затратами на производство продукции и/или услуг (материалы, сырье, заработная плата, услуги, прочие). Амортизация не является прямым оттоком денежных средств и в выплаты не включается; налогом на прибыль (если вы не планируете возмещать НДС на начальном этапе, его следует включить в прочие затраты).

На величину денежного потока влияет также прирост рабочего (оборотного) капитала, который равен разнице между текущими активами и текущими обязательствами по проекту. Чистый денежный поток:

Рис. 1. Основные составляющие потока от активов

После Расчета денежных потоков по периодам осуществления проекта все они дисконтируются к моменту оценки. Чистая приведенная стоимость:

где CFj — денежный поток, приуроченный к j-му моменту (интервалу) времени; n — срок жизни проекта.

В качестве ставки дисконта r выступает стоимость капитала, или доходность, которую требуют инвесторы от данного проекта, вкладывая в него свои деньги. Значение NPV > 0 означает, что доходность инвестиционного проекта больше, чем его стоимость капитала.

Виды денежных потоков инвестиционного проекта

Осуществляемый проект может быть экономически обособленным или интегрированным в существующее предприятие.

Если часть потребностей проекта в финансировании покрыли кредиторы, то платежи по обслуживанию образовавшегося долга образуют денежные потоки для кредитора. Остаточный денежный поток для собственников:

где CF — денежный поток от активов проекта в каждый интервал времени; D — чистое получение долга (плюс — долг полученный; минус — долг возвращаемый); I — процентные платежи по долгу; ∆Т — налоговый щит, связанный с тем, что проценты по долгу в какой-то части или полностью выплачиваются до налога на прибыль, что освобождает предприятие от необходимости платить этот налог. Экономия на налоге частично компенсирует отток денег при выплате процентов. Нетрудно понять, что размер этой компенсации равен I*T, где Т — ставка налога на прибыль.

Релевантность денежных потоков от активов. Принцип отнесения денежных потоков на инвестиционный проект

К проблемам определения затратной части проекта относятся так называемые внешние эффекты:

- помимо прямых затрат могут потребоваться инфраструктурные капитальные затраты (дороги, жилье, …);

- наоборот, не следует учитывать невозвратные издержки, т.е., затраты, понесенные ранее, а теперь востребованные в проекте; чтобы оценить эти издержки, надо понять наилучший способ альтернативного использования отвлекаемых на проект ресурсов компании;

- издержки упущенных возможностей (альтернативные издержки);

- избыточная производительность.

Принцип With-Without – денежный поток проекта равен денежному потоку предприятия с проектом минус поток предприятия без проекта.

Анализ проектов, не имеющих отдельного коммерческого результата. Дифференциальный денежный поток

Помимо крупных проектов, имеющих четко выраженные, экономически обособленные коммерческие результаты, существует класс инвестиционных решений, который, работая на общий результат, сам по себе продукта, имеющего рыночную стоимость, не создает. В таких проектах не всегда следует определять экономический эффект. А уж если его рассчитывать, то следует основываться на сопоставлении двух и более альтернатив. Денежный поток, определенный таким образом, называется дифференциальным:

где CF0 — денежный поток релевантных затрат по базисному варианту в t-й период времени; СF0 — то же по рассматриваемой альтернативе.

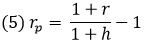

Номинальные и реальные денежные потоки. Учет инфляции в инвестиционных расчетах

Учесть инфляцию при анализе инвестиционного проекта можно двумя способами:

- осуществив расчет на номинальной основе, т.е. задавшись определенным среднегодовым уровнем инфляции, и отразив ожидаемые денежные потоки и инфляционным ростом;

- произведя расчет на реальной основе, т.е. оценив денежные потоки проекта в постоянных ценах, и применить в качестве ставки дисконта реальную ставку доходности:

где rp — реальная ставка; r — номинальная ставка; h — темп инфляции.

При выборе методики расчета на реальной основе необходимо привести к реальной ставке не только требуемый уровень доходности на собственный капитал, но и ставку по кредитам и займам, предоставленным проекту.

Глава 2. Нормативные результаты инвестиционного проекта. требуемый уровень доходности в современных условиях РФ. Структура и стоимость капитала

Требуемый уровень доходности: норматив или стоимость капитала?

Эффект любого инвестиционного проекта зависит не только от того, насколько правильно и корректно оценены его будущие денежные потоки. Значительное влияние на результаты расчетов оказывает принятая ставка дисконта. Образно говоря, ставка дисконта – это тот норматив, который должен преодолеть проект, чтобы его могли оценить, как эффективный. Практики используют три подхода к определению этого норматива.

Наиболее многочисленная и наименее подготовленная первая группа разработчиков инвестиционных проектов ссылается на доходность мифического «альтернативного» вложения, и без каких-либо обоснований принимают ставку дисконта на уровне 10–15% годовых для всех анализируемых проектов независимо от их уровня риска, отраслевой принадлежности и даже валюты (!), в которой производится расчет. Вторая группа признает необходимость дифференциации ставок дисконта для различных групп проектов.

Третья группа рассматривает в качестве ставки дисконта стоимость капитала, полученного корпорацией. По определению стоимость капитала — это та ставка доходности, которую рассчитывают получить инвесторы или кредиторы, предоставляя корпорации средства на долевой или долговой основе. Поэтому рассматривать проект со ставкой дисконта ниже средневзвешенной стоимости капитала корпорации (weighted average cost of capital, WACC) лишено смысла.

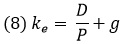

С учетом налогового щита средневзвешенная стоимость капитала:

где kd — стоимость заемного капитала (средняя); wd — удельный вес долга в структуре капитала корпорации; Т — ставка налога на прибыль; kе — средняя стоимость собственного капитала корпорации; we -— удельный вес собственного капитала в структуре капитала корпорации.

Если проект экономически обособлен и доведен до стадии детальных расчетов, по нему возможно рассчитать остаточный денежный поток, который отражает затраты собственного капитала и доходы на собственный капитал. Поэтому требуемым уровнем доходности для него будет стоимость только собственного капитала, а не средневзвешенная стоимость капитала, как в методе WACC.

Другими словами, в качестве ставки дисконта для остаточного потока следует использовать только минимальную требуемую доходность на вложенный в проект долевой капитал. Этот метод, называемый также методом ER (equity residuals), более точен, чем предыдущий, однако требует более детальных расчетов и более представительной исходной информации.

Стоимость собственного капитала российской компании

Для оценки стоимости собственного капитала используются несколько методов:

- метод кумулятивного построения (build-up method — BUM);

- оценка на основе модели дивидендного роста (DGM);

- оценка по модели стоимости капитальных активов (capital assets pricing model — САРМ);

- оценка на основе теории арбитражного ценообразования (arbitrage pricing theory — APT);

- метод Фамы—Френча (FFM).

Метод кумулятивного построения состоит в следующем:

- если бы анализируемое вложение капитала было безрисковым, инвесторы требовали бы безрискового уровня доходности на свой капитал, т.е. ставки Rf;

- однако в связи с тем, что инвестиция, как правило, не является безрисковой, т.е. на нее действуют определенные факторы риска, можно, оценив экспертным путем степень присутствия каждого фактора риска, добавить к безрисковой ставке соответствующее количество рисковых премий за каждый из таких факторов.

где kе — требуемая ставка доходности на собственный капитал (стоимость собственного капитала); Rf — ставка безрискового вложения; ∆Rj — рисковая премия по j-му фактору риска.

Стоимость собственного капитала по модели дивидендного роста

где Р – сложившаяся на рынке цена акции, D – размер ожидаемых дивидендов, g – среднегодовой темп прироста дивидендов.

Модель стоимости капитальных активов (САРМ). Факторы, от которых зависит требуемый уровень доходности на инвестиции:

- безрисковый уровень доходности Rf;

- среднерыночная доходность Rm, или доходность рыночного портфеля, которая принимается равной доходности биржевого индекса, наиболее популярного на рассматриваемом рынке, например, индекса DAX в Германии, S&P500 в США, FTSE в Англии или NIKKEI в Японии;

- степень систематического риска конкретного актива, в который вкладываются деньги. Этот риск отражается коэффициентом β, который показывает степень чувствительности доходности конкретного актива (например, акции) к взлетам и падениям рынка.

При попытке применить модель в условиях развивающегося рынка мы сталкиваемся с целым рядом трудностей, поскольку получение любого параметра модели (Rf, ∆R, β) представляет собой практическую проблему.

Модель арбитражного ценообразования базируется не на тезисе об эффективности рыночного портфеля, а на предположении о том, что на рынке, где оперируют рациональные инвесторы, не может долго и стабильно существовать арбитражная ситуация. Модель арбитражного ценообразования отражает влияние нескольких параметров текущего состояния экономики на требуемый уровень доходности:

где β1, β2, β3 — коэффициенты, отражающие чувствительность доходности к 1, 2, 3-му и т.д. факторам, воздействующим на требуемый уровень доходности; ∆R1, ∆R2, ∆R3 — средние рисковые премии по 1, 2, 3-му и т.д. факторам.

Более простая в использовании многофакторная модель была предложена в 1990-х гг. классиками современной теории финансовых рынков Юджином Фамой и Кеннетом Френчем. По этой модели инвесторы, определяя уровень доходности акций, основываются не только на оценке риска. Они склонны ожидать более высокой доходности от компаний разных по размеру и имеющих относительно низкую рыночную стоимость по сравнению с балансовой. Соответствующая формула выглядит следующим образом:

где Rf — безрисковая ставка; (Rm – Rf) – рыночная премия; SMB — разница в доходности акций мелких и крупных компании; HML — разница в доходности акций компаний с высокими и низкими соотношениями «балансовая стоимость акций к рыночной»; β, s, h — соответствующие коэффициенты регрессии.

Стоимость заемного капитала российской корпорации

Поскольку стоимость капитала – понятие, которое применяется для оценки будущих проектов предприятия, в расчетах необходимо использовать не ту ставку доходности, по которой капитал когда-то достался предприятию, а ту, под которую оно может получить финансовые ресурсы сейчас, чтобы начать проект. Поэтому в качестве стоимости заемного капитала используется ее рыночная, а не балансовая оценка.

Представим, что когда-то компания выпустила облигации с купонной ставкой 10% годовых по номиналу. Однако рейтинг этих облигаций упал, их цена понизилась. Теперь они стали котироваться ниже номинала, а их доходность к погашению возросла до 15%. Это означает, что теперь стоимость капитала корпорации составляет не 10, а 15% годовых, поскольку именно такую доходность теперь требуют инвесторы от облигаций данного качества на рынке.

Если долг корпорации имеет рыночную котировку, рассчитать рыночную стоимость капитала несложно. Например, рыночная стоимость бескупонной облигации, выпущенной эмитентом, составляет 67% номинала, срок до погашения — 4 года. Требуется найти стоимость капитала для эмитента при выпуске таких облигаций, имея в виду следующие данные:

- Денежный приток в нулевой период: +67% номинала

- Денежный отток в связи с необходимостью погашения займа в 4-й год: 100% номинала

- Для определения стоимости капитала составим уравнение:

Вторая причина, по которой рыночная стоимость заемного капитала может отличаться от процентной ставки, это необходимость платить за привлеченный долг не только проценты, но и различного рода комиссионные, дополнительные платежи, выплачиваемые в соответствии с требованиями кредитора, оформлять залог, держать деньги на определенном счету на относительно невыгодных условиях. Это и есть скрытая стоимость капитала.

Структура капитала инвестиционного проекта в РФ

Под структурой капитала понимается удельный вес каждого вида капитала в общем капитале проекта, а соотношение между заемным и собственным капиталом характеризует финансовый рычаг. Проблема выбора структуры капитала по-разному стоит для спонсора — долевого инвестора проекта и для кредитора. С точки зрения спонсора (долевого инвестора), чем выше удельный вес заемного капитала в общем объеме финансирования, тем лучше. При повышении финансового рычага средневзвешенная стоимость капитала снижается, а эффект от проекта и стоимость бизнеса возрастают. Однако кредитор, как правило, никогда не согласится профинансировать весь проект полностью.

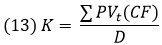

Как же кредитору определить обоснованный финансовый рычаг проекта? В мировой практике для этих целей часто применяется коэффициент покрытия, который представляет собой дробь, в знаменателе которой размер обязательства, а в числителе – источник их покрытия. Единственным источником покрытия кредита являются денежные потоки по проекту. Отсюда коэффициент покрытия долга:

где PVt(CF) — сумма приведенной стоимости денежных потоков по проекту за N лет; N — срок полной амортизации кредита, D – размер кредита.

Структура капитала любой корпорации на развивающемся рынке лишь частично может быть мотивирована расчета и соображениями максимальной выгоды. Столь же сильное влияние на нее оказывают различные несовершенства финансового и товарного рынков (неразвитость инфраструктуры, недобросовестность агентов-менеджеров, неплатежи, информационная асимметрия), а также политические мотивы, связанные с сохранением контроля над предприятием.

Влияние структуры и стоимости капитала на эффект инвестиционного проекта и стоимость фирмы

Правильное определение финансового рычага важно для отдельного проекта и для корпорации в целом. Механизм этого влияния математически раскрывает теория Модильяни—Миллера (ММ). Теория этих ученых исходит из ряда допущений:

- инвесторы ведут себя рационально и одинаково информированы;

- стабильная арбитражная ситуация на финансовом рынке невозможна;

- предоставление и получение долга происходят по безрисковой ставке;

- не существует различий между корпоративным и персональным заимствованиями;

- проценты по долгам предприятия выплачивают до уплаты налога на прибыль.

В таких Условиях, если бы не существовало налогообложения прибыли, ценность рычаговой компании, т.е. компании, пользующейся заемным капиталом, была бы равна ценности безрычаговой компании, которая финансируется целиком за счет собственных средств. То есть ценность фирмы или оценка отдельного проекта не зависела бы от структуры его капитала.

Однако если налогообложение прибыли все-таки существует, то это позволяет рычаговой компании по сравнению с безрычаговой получать экономию на корпоративном налоге на прибыль, поскольку проценты по долгу уменьшают налогооблагаемую базу и образуют налоговый щит, приведенная (дисконтированная) величина которого за будущие периоды времени прибавляется к ценности фирмы:

где V — стоимость рычаговой фирмы; V0 — стоимость безрычаговой фирмы; PV(S∙T) — суммарная приведенная стоимость налогового щита, рассчитанная за весь срок существования фирмы. Налоговый щит в каждом году равен произведению выплачиваемых процентов по долгу S на ставку налога на прибыль T.

Точно так же эффект рычагового инвестиционного проекта отличается от эффекта безрычагового варианта:

где APV — эффект рычагового проекта, рассчитанный как сумма NPV безрычагового проекта плюс побочный эффект от финансирования за счет заемного капитала — приведенной величины налогового щита PV(S∙T), рассчитанной за весь срок жизни проекта.

Если фирма образована на неограниченное время, а ее долг — примерно постоянная среднегодовая величина D, то суммарная приведенная стоимость налогового щита за весь (бесконечный) срок ее жизни равна произведению долга на ставку налога на прибыль Т: PV(S∙T) = D∙T.

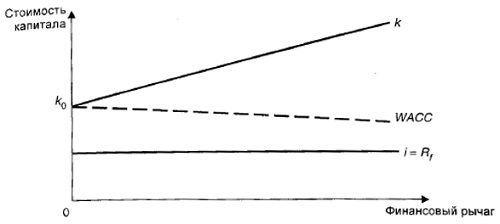

Если компания залезает в долги, то для ее акционеров возникает финансовый риск, что приводит к увеличению их требований к доходности на собственный капитал:

где k — стоимость собственного капитала рычаговой компании; k0 — стоимость собственного капитала безрычаговой компании; D/E— финансовый рычаг; Rf — безрисковая ставка, под которую предоставляется долг.

Вместе с тем при увеличении финансового рычага повышается доля дешевого заемного капитала. В результате средневзвешенная стоимость капитала WACC, несмотря на увеличение стоимости собственного капитала, даже несколько снижается (рис. 2):

где wd — доля заемного капитала в структуре капитала проекта или компании.

Рис. 2. Зависимость стоимости капитала от его структуры по теории Модильяни—Миллера

Для того чтобы корректно оценить проект, необходимо решить вопрос о том, какой метод оценки следует принять за основу расчетов: использовать денежный поток от активов и средневзвешенную стоимость капитала (метод WACC) или остаточный поток и стоимость собственного капитала (метод ЕR). Метод ER дает более точный результат, поэтому метод WACC применяется только в случаях, если остаточный денежный поток оценить невозможно или на данном этапе рассмотрения проекта преждевременно.

Глава 3. Дополнительные эффекты, учитываемые при обосновании стоимости капитала

Требуемый уровень доходности и некоммерческие проекты корпорации

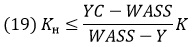

Корпорация в своей деятельности часто вынуждена осуществлять некоммерческие проекты. Эти проекты могут быть необходимым дополнением к коммерческой деятельности предприятия или необходимым условием для осуществления деятельности, имеющей коммерческий эффект. Проблема некоммерческих проектов может быть поставлена двумя способами:

- найти премию к требуемой доходности коммерческого проекта за финансирование некоммерческих проектов;

- зная доходность коммерческих проектов и стоимость капитала, определить, какой объем некоммерческих проектов заданной доходности может позволить себе предприятие.

Премия δ к доходности коммерческих проектов за финансирование некоммерческих:

где W – доля капиталовложений на некоммерческие проекты, Y — средневзвешенная доходность некоммерческих проектов.

Максимальный объем инвестиции в некоммерческую сферу Кн, который может себе позволить предприятие:

где YC = Y + δ – доходность коммерческих проектов, К – объем инвестиций в коммерческую сферу.

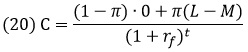

Стоимость капитала и риск досрочного прекращения проекта. Реальный опцион на отказ от бизнеса

Добровольное прекращение проекта соответствует ситуации исполнения реального опциона PUT на отказ от бизнеса. Такое название возникло потому, что ситуация покупки опциона PUT на финансовом рынке во многом напоминает ситуацию, в которой оказывается инвестор, имеющий возможность отказаться от проекта и продать свою долю по фиксированной цене или по предварительно оцененной ликвидационной стоимости.

При каких обстоятельствах это может произойти? Очевидно, в случае если оценка приведенной стоимости будущих доходов от проекта (т.е. рыночная стоимость действующего объекта) окажется меньше ликвидационной стоимости активов проекта. То есть, как и в случае обычного опциона: при цене исполнения большей, чем рыночная стоимость базисного актива.

Возможность выйти из бизнеса должна иметь стоимость, которая должна быть прибавлена к ожидаемому эффекту от проекта (в виде побочного эффекта). Иными словами, пойти на осуществление проекта и одновременно иметь возможность выйти из него — все равно, что осуществить комбинированную стратегию одновременной покупки базисного актива и опциона на его продажу.

Проект может быть выгоден при благоприятном стечении обстоятельств и невыгоден — при неблагоприятном. В последнем случае его осуществление останавливается, имущество распродается, т.е. извлекается ликвидационная стоимость. Таким образом, вместо того чтобы продолжать нерентабельный бизнес, получая низкие доходы, мы как бы реализуем опцион PUT на продажу данного бизнеса, извлекая из него более высокую ликвидационную стоимость.

Методика оценки подобного опциона. Пусть стоимость бизнеса в случае благоприятного стечения обстоятельств равна Н, в случае неблагоприятного — М: Н >> М. Вероятности каждого из исходов равны 1 – π и π. Инвестор имеет возможность в случае неблагоприятного развития ситуации продать бизнес по ликвидационной стоимости L: Н > L > М. В благоприятном случае возможность продажи бизнеса не реализуется и цена такой возможности равна нулю. В неблагоприятном случае эта возможность реализуется, и инвестор получает доход L – M. На сегодняшний момент цена опциона (возможности) на отказ от бизнеса C равна приведенной величине математического ожидания полученных доходов:

где rf — ставка безрисковой доходности; t — время, через которое станет ясно, по какому пути пойдут события.

В условиях информационно неэффективного рынка РФ цена бизнеса оказывается завышенной, а стоимость опциона, рассчитанная по формуле (20) — заниженной.

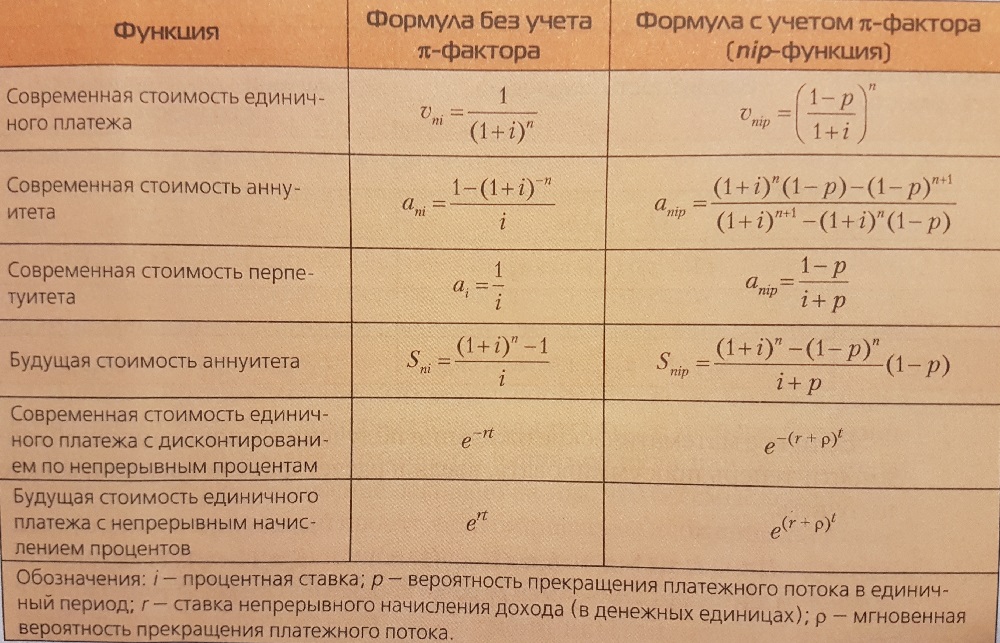

Если вероятность прерывания проекта π известна, основные функции финансовой математики можно преобразовать с учетом вероятности прерывания потока платежей (рис. 3).

Рис. 3. Основные функции финансовой математики; чтобы увеличить изображение кликните на нем правой кнопкой мыши и выберите Открыть картинку в новой вкладке

Вариационный и невариационный риски инвестиционного проекта

Риск — это возможность какого-либо нежелательного события в будущем, вероятность которого надо учитывать при оценке и анализе деятельности компаний и сводить к минимуму в процессе осуществления управленческой деятельности.

Можно согласиться с доводами Уильяма Шарпа о том, что если оценивать риск на основе диапазона возможных результатов инвестирования в прогнозный период времени, то статистический показатель дисперсии может быть использован как мера риска. Это риск, который мы называем вариационным, поскольку статистические показатели вариации (дисперсия, стандартное отклонение) являются для него вполне адекватными измерителями.

Однако не всякий риск может быть выражен таким способом. Невариационный риск —риск прекращения бизнеса (остановки проекта, прекращения котировки ценной бумаги и т.п.). Оба вида риска взаимосвязаны, однако в первом случае речь идет о возможности случайных удач и поражений из года в год, во втором — о вероятности всего одного исхода, делающего невозможными все дальнейшие перспективы. Невариационный риск может быть количественно определен как вероятность π такого исхода в течение определенного единичного интервала времени.

Моделирование курсов ценных бумаг и обоснование премии за риск прекращения проекта

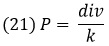

Общим методологическим принципом обоснования требуемого уровня доходности для корпораций и отдельных проектов является обращение к котировкам и оценкам, возникающим на фондовом рынке. Спрос на акции определяется их способностью приносить доход (дивиденд). Если принять допущение, что в реальной оценке дивиденд представляет собой постоянную величину, и если срок существования акционерного общества можно принять равным бесконечности, тогда текущие доходы составят перпетуитет (бессрочный аннуитет), приведенная стоимость которого:

где div — уровень дивиденда, ожидаемый в текущем периоде; k — реальная ставка альтернативной доходности с таким же уровнем риска, как и данная акция.

Если у акции с требуемым уровнем доходности k возникает вероятность прекращения котировки в течение единичного периода времени, равная π, то требования к доходности такой акции надо повысить, увеличив k на величину дополнительной рисковой премии ∆k:

Если возникает вероятность прекращения котировки акции, спрос на эти ценные бумаги падает, курс снижается, текущая доходность повышается. Это одновременно означает, что требования инвесторов к доходности таких ценных бумаг ужесточаются (требуемый уровень доходности растет). Как следствие, чтобы получить определенную сумму капитала, эмитент ценных бумаг должен предложить инвесторам более высокую доходность, а значит, заплатить более высокую стоимость за пользование капиталом. Увеличение стоимости капитала фирмы (WACC) Означает рост ставки дисконта, по которой приводятся денежные потоки фирмы, и, таким образом, стоимость фирмы уменьшается.

Глава 4. Сопоставление нормативных и позитивных результатов проекта. Эффективность инвестиций, ее оценка и контроль

Выбор критерия оценки инвестиционного проекта

Финансовое обоснование любого инвестиционного решения может быть проведено в три этапа: 1) оценка ожидаемых позитивных результатов осуществления проекта; 2) определение нормативных результатов проекта, т.е. таких результатов, на которые можно рассчитывать от инвестиций с конкретным уровнем систематического риска; 3) сопоставление нормативных и позитивных результатов. Если позитивные результаты окажутся больше нормативных, т.е. ожидаемые оценки больше требуемых, проекты рассматриваются как экономически выгодные и не отвергаются.

Поскольку от третьего этапа во многом зависит судьба проекта, показатели сопоставления нормативных и позитивных результатов называются критериями оценки инвестиций. Условно их можно подразделить на простые и сложные в зависимости от того, игнорируют они принцип временной стоимости денег или предполагают его учет. Первые соответствуют немецкой традиции, вторые – американской.

К простым методам обоснования инвестиционных решений относятся

- сравнение затрат в расчете на одну натуральную единицу результирующего показателя; при этом из альтернативных вариантов наилучшим оказывается тот, который характеризуется минимумом издержек;

- сравнение годовой прибыли;

- расчет простой нормы рентабельности (отношение среднегодовой прибыли к инвестициям);

- сравнение простого срока окупаемости (он состоит в расчете отношения капиталовложений без включения начального рабочего капитала к среднегодовой сумме амортизации и чистой прибыли по каждой из альтернатив).

К сложным методам относятся: чистая приведенная стоимость, внутренняя ставка доходности, среднегодовой доход, индекс прибыльности.

Чистая приведенная стоимость. NPV — это сумма денежных потоков, связанных с данным инвестиционным решением, приведенная по фактору времени к моменту оценки. NPV> 0 означает:

- выраженный в сегодняшней оценке эффект от проекта составляет положительную величину;

- общая рыночная стоимость простых акций компании, осуществляющей проект, должна повыситься при принятии данного решения на величину, равную NPV;

- проект имеет доходность более высокую, чем ставка дисконта г, требуемая на рынке капиталов от инвестиций с таким уровнем риска.

Почему NPV – техника сопоставления нормативных и позитивных результатов инвестиционных решений? Потому что на его основе можно сделать вывод о том, как соотносится доходность проекта со ставкой требуемой доходности (стоимостью капитала) r. Если этот критерий меньше нуля, позитивная доходность проекта меньше, чем стоимость его капитала (т.е. нормативная доходность).

Внутренняя ставка доходности. IRR – это позитивная ставка доходности инвестиционного проекта, рассчитанная по ставке сложного процента с ежегодной капитализацией доходов. При NPV = 0 позитивная доходность равна ставке дисконта (стоимости капитала) r. Если IRR . 31.10.2018 в 00:45

Добрый день!

Можете составишь список книг для начинающих бухгалтеров, так для тех кто хочет сделать карьеру до глав буха и до офис-менеджера ?

http://s7reut.ru/investitsii/metod-realnyh-optsionov-chto-eto-nedostatki-metoda-i-perspektivy.html

http://baguzin.ru/wp/mihail-limitovskij-investitsionnye-proekty-i-realnye-optsiony-na-razvivayushhihsya-rynkah/