Методы оценки эффективности инвестиций: основные показатели и критерии

Формулы для оценки инвестиций

Все методы оценки инвестиций разделяются на три большие группы: методологические, методические и операциональные.

Каждый инвестор хочет заранее получить ответы на вопросы о том, а стоит ли вообще вкладывать в проект, какие реальные риски и сроки окупаемости. И поможет ему в этом оценка инвестиции. Мы подробнее рассмотрим, что это такое, как правильно ее проводить и ее основные методы.

Определение терминов

Понятие «инвестиции» подразумевает вложение финансов для получения дохода. А оценка долгосрочных инвестиций (как и краткосрочных) — это комплекс мероприятий, с помощью которых инвестор определяет, насколько этот проект соответствует его целям. В первую очередь важна экономическая составляющая. По итогу, инвестор сможет:

- понять, стоит ли вообще вкладывать в определенный проект;

- сравнить несколько вариантов и принять наиболее прибыльное решение;

- заранее определить, что может повлиять на конечный результат, и разработать план действий для возможной корректировки стратегии;

- оценить риски и доходность инвестиций;

- определить, что именно и какие показатели необходимо будет мониторить во время действия проекта.

Как проводится оценка

Основные принципы оценки эффективности инвестиций:

- Мониторинг показателей проекта до и после инвестиции. То есть, нельзя сначала проанализировать и дальше забыть о проекте.

- Определение денежных потоков: сюда относятся все доходы и расходы, которые могут происходить во время работы компании.

- Сравнение нескольких условий. Например, для каждого дела может быть несколько вариантов развития. Необходимо их заранее учесть и сопоставить.

- Оценка положительности и максимума. То есть, чтобы инвестор вложил свои деньги с определенным доходом по итогу, необходимо определить, какой эффект от реализации можно получить.

- Учет фактора времени: разрывы между производством, поступлением и реализацией.

- Учет предстоящих затрат и поступлений.

- Учет всех итогов проекта: как негативных, так и положительных.

- Учет возможных рисков.

Вообще, все принципы разделяются на три большие группы: методологические, методические и операциональные. Но основные — это уникальность проекта, выгода, оценка затрат, учет рисков.

Этапы проведения оценки

Сегодня инвестор может найти множество критериев и методов оценки инвестиционных проектов. Выбор подходящего должен определяться, прежде всего, в зависимости от целей и видов вложений.

Не каждая методика оценки эффективности инвестиций подойдет для конкретного дела. Например, частному инвестору совсем не нужно знать норму капитализации. Вместо этого, лучше опираться на другие, более эффективные конкретно для него системы показателей.

Оценку инвестиционных проектов необходимо проводить в несколько этапов. Сперва необходимо рассмотреть в целом суть проекта и определить, чем он выгоден для инвестиций и какой результат может принести по итогу. Далее надо определить, насколько вложение будет выгодным для конкретного инвестора. Например, кто-то захочет ждать 5 лет для окупаемости, другие желают увидеть результат в краткосрочной перспективе. Этапы проведения оценки:

- Отбор подходящих проектов. Тут можно выбрать несколько наиболее привлекательных. Пусть даже инвестор сразу не сможет определить их финансовую привлекательность или принять окончательного решения.

- Оценка структуры финансирования.

- Сбор и анализ информации о проекте: расчеты, доходы, ожидаемые результаты.

- Выбор критериев оценки и формул.

- Расчет срока окупаемости с учетом инфляции, рисков.

- Расчет приблизительных показателей прибыли.

- Определение рентабельности проекта.

- Сравнение данных анализируемых проектов.

- Оценка перспективы каждого и управленческий учет.

- Оценка рисков.

Еще есть одно негласное правило: не принимайте предоставленные документы априори действительными и правдивыми. Советуйтесь с экспертами, прислушивайтесь к их мнению.

После того как будет определен проект, необходимо ответить на три важных вопроса:

- Может ли каждый инвестор (если их несколько) получить желаемую прибыль?

- Должен ли проект быть эффективным для каждого из инвесторов?

- Подходят ли оговоренные условия для каждого участника?

Если на все три вопроса ответ «да», то можно вкладывать деньги.

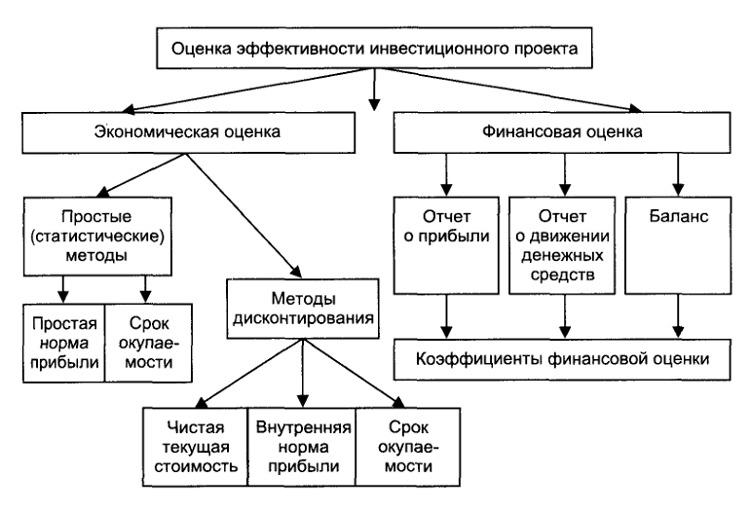

Основные методы

Независимо от того, куда решено инвестировать: в недвижимость, ценные бумаги, реальные активы или производство, необходимо проводить комплексную оценку. Классификация методов оценки эффективности инвестиций:

- статистическая;

- динамическая;

- альтернативная.

Каждый из них включает в себя формулу, математические показатели и критерии, которые рассмотрены ниже. Инвестор должен понимать, что в условиях риска характерно оценивать доходы и расходы по разным показателям, поэтому стоит воспользоваться сразу несколькими методами.

Простой (статистический)

Статистические показатели предназначены для оценки эффективности проекта в определенный момент. Другими словами — это среднее арифметическое всех вложений за весь период работы проекта.

Рентабельность вложенного капитала

Используется при определении прибыльности проекта для:

- вычисления дохода от двух разных вариантов развития проекта;

- оценки текущей стоимости дела;

- расчета рентабельности определенного продукта или услуги.

Простой метод позволяет определить степень рентабельности следующим образом: полученную прибыль за весь срок действия проекта делят на сумму вложений. Конечный показатель выражается в процентном соотношении.

Срок окупаемости

Основная проблема этого метода заключается в том, что финансы, вложенные для реализации целей социального значения, окупаются, но опосредственно. Например, улучшается уровень жизни людей определенного региона. И в таких проектах рассчитать точные сроки нереально. Для расчета этого показателя предназначена формула:

T = S/P

Где:

T – срок окупаемости;

S – общий размер инвестиций;

P – чистая прибыль за год.

Обратите внимание, что срок окупаемости — это период, по истечении которого инвестор сможет получать доход. То есть, когда все вложенные средства окупятся.

Показатель эффективности

Этот параметр особенно важен, если инвестор вкладывает заемные средства, поскольку так можно рассчитать приблизительно срок погашения долга. Расчет происходит по формуле:

K=O/A

Где:

K – коэффициент эффективности инвестиций;

O – средний объем дохода;

A – среднее арифметическое всех инвестиций.

Динамический (дисконтированный) метод

Динамические методы основаны на дисконтировании, поэтому ключевым фактором в таком расчете является определение ставки дисконта. Эти показатели определяются на основе результатов по проекту в течение всего периода его реализации.

Чистый дисконтированный доход

Этот показатель применяют, чтобы сравнивать стоимость ожидаемого дохода с затратами на реализацию проекта. Вычисляется как разность доходов и расходов. Характеристики полученного результата:

- если цифра больше нуля, то можно работать с проектом;

- если цифра меньше нуля, то лучше не работать;

- если цифра равна нулю, то инвестор и не заработает, и не получит убытков.

Минус этого подхода в том, что выбрать ставку дисконта и спрогнозировать точный доход сложно, поскольку результат может быть неоднозначным.

Индекс рентабельности инвестиций

Это значение покажет размер дохода на единицу расхода, за счет чего инвестор сможет определить, насколько эффективно вкладывать финансы в определенное дело. Чем выше показатель, тем больше предприятие сможет заработать.

Рассчитывается следующим образом: чистый дисконтированный доход делим на первоначальный затраченный капитал. Анализ полученного показателя:

- если цифра больше 1, то с проектом можно работать;

- если цифра меньше 1, то с проектом лучше не работать;

- если цифра равна 1, то инвестор будет работать в ноль.

Внутренняя норма рентабельности

Расчет этого показателя необходим для того, чтобы определить приблизительный уровень затрат. Инвестор может работать с проектом, если рентабельность не ниже стоимости источника финансов. Если показатели равны, то проект не принесет ни прибыли, ни убытка.

Модифицированная внутренняя норма рентабельности

Этот показатель является скорректированным с учетом нормы реинвестиции. Например, если рассматривается покупка в рассрочку или постройка недвижимости за несколько лет. Метод актуален для тех, кому нужно принять решение насчет проекта с нерелевантными финансовыми потоками.

Дисконтированный срок окупаемости инвестиций

Показатель определяет период возврата вложенных финансов с учетом ставки дисконта. Расчет является вспомогательным, поскольку метод не учитывает дальнейшие притоки средств и поэтому может показывать не совсем достоверные результаты.

Альтернативные методы

Альтернативный подход базируется на экономической прибыли, а итоговые показатели определяются за счет финансовой отчетности предприятия. Включает в себя несколько математических методов:

- метод скорректированной стоимости: весь финансовый поток делят на несколько составляющих, например, в зависимости от источника притока средств, и рассматривают каждый из них отдельно;

- метод добавленной стоимости: общий доход должен значительно превышать стоимость капитала;

- метод реальных опционов: покупка и формирование активов за определенный срок.

Если использовать сразу все методы, можно значительно улучшить стратегию инвестирования и более точно определить возможный результат. Системный подход предполагает оценку проекта по всем возможным параметрам. Не рекомендуется использовать один из перечисленных подходов отдельно.

Итак, оценка инвестиционного проекта необходима для того, чтобы определить его эффективность. Ведь любое дело может быть привлекательным на этапе поиска инвесторов, а на практике оказаться даже убыточным. Анализ позволяет сравнить несколько проектов и определить наиболее перспективный.

Для оценки используют несколько методов: статический, динамический или альтернативный. Каждый из них позволяет рассчитать разные показатели и на их основе оценить проект в зависимости от полученных результатов. По итогу инвестор должен быть уверен, что сможет заработать.

Основные критерии оценки эффективности инвестиций

Важность для частного бизнеса оценки инвестиционного проекта до начала капиталовложений трудно переоценить, потому что она дает возможность оценить инвестиционный проект с точки зрения рентабельности, и, таким образом минимизировать риск вложения денежных средств в заведомо убыточное предприятие. С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций.

Критерии оценки инвестиций с точки зрения их выгодности.

Эффективность инвестиций следует оценивать по трем критериям:

- Общая результативность, которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем.

- Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг. В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор.

- Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами.

Здесь же можно выделить экологическую составляющую, которая заключается в улучшении экологической обстановки в данной местности. Несмотря на кажущуюся незначительность этого аспекта стоит учитывать, что интерес к защите окружающей среды устойчиво повышается год от года.

- Результативность участия бизнеса в проекте. Принимать участие в реализации инвестпроекта могут как его инициатор, так и акционеры, а также лица, косвенным образом принимающие в нем участие – кредитодатели, лизинговые компании и пр. Каждый участник обладает собственными интересами, которые могут как совпадать с интересами других участников, так и противоречить им. Поэтому результативность рассчитывается для инвестора индивидуально в соответствии с его интересами.

- Бюджетная результативность. В России крупнейшим инвестором является государственный бюджет на всех трех уровнях – федеральном, региональном и местном. С точки зрения бизнеса, большой интерес имеет государственно-частное партнерство, при котором государство допускает частных инвесторов к участию в коммерческих и социально- экономических проектах. При этом как финансовые затраты, так и прибыль делятся в заранее установленных пропорциях. Участвуя в государственно-частном партнерстве, бизнес приобретает долгосрочные инвестиции и стабильный доход, а также получает иные выгоды от использования активов, предоставленных государством.

к оглавлению ↑

Расчет интегральной оценки эффективности инвестиционного проекта

Для определения рентабельности инвестиций используется зарубежная методика ЮНИДО, а также разработанные отечественными специалистами на ее основе методические рекомендации по оценке эффективности инвестиционных проектов. Данные методологические рекомендации созданы для расчета экономической эффективности инвестиций в рыночной экономике, на плановые и иные формы хозяйствования они не распространяются.

Расчет интегральной оценки эффективности инвестиционного проекта должен содержать в себе следующие пункты:

- Конкретная цель с четко прописанными количественными показателями, необходимыми для ее выполнения.

- Соответствие этой цели всем нормативным документам, законам Российской Федерации и государственным программам. Расчет интегральной оценки эффективности инвестиционного проекта, противоречащего всему вышеперечисленному, недопустим.

к оглавлению ↑

Основные показатели привлекательности и эффективности инвестиций

Сущность оценки эффективности инвестиций заключается в нахождении разницы между материальными и ресурсными вложениями (учитываются все вложения, которые могут быть выражены в денежном эквиваленте) и полученными результатами, которые, к примеру, для оценки коммерческой результативности считаются по доходу. Это можно схематически представить в виде формулы: «Результат = итоговая стоимость проекта – затраты на него». При этом эффективность может быть:

- Абсолютной. При этом в расчёт берется исключительно разница между вложениями и полученными результатами.

- Сравнительной. При этом принимается во внимание вероятная рентабельность всех доступных вариантов проектов.

На расчет интегральной оценки эффективности инвестиционного проекта оказывают влияние множество факторов, большинство из которых могут адекватно учитывать лишь специалисты. К счастью для инвесторов, которые не являются специалистами в области аналитики, классификация показателей для эффективности реальных инвестиций производится по нескольким основным факторам. к оглавлению ↑

Методы оценки экономической эффективности инвестиционных проектов

Методы оценки эффективности инвестиционного проекта в целом должны учитывать следующие факторы:

- в расчёт берется весь промежуток времени активности инвестпроекта;

- необходимо принимать во внимание долю участия каждого из участников проекта и прочих заинтересованных лиц, а также общую результирующую их интересов;

- необходимо учитывать динамику изменения денежных потоков за полный период времени активности инвестпроекта;

- учету подлежат только плановые затраты и результаты;

- необходимо сравнивать эффективность всех вариантов и выбрать тот, который сулит максимальную отдачу;

- оценка эффективности инвестиционного проекта производится по пессимистическому варианту развития событий;

- необходимо учитывать потребность в создании оборотного капитала, прогнозируемую величину инфляции и влияние основных рисков.

к оглавлению ↑

Статические факторы оценки

Статические показатели – это оценки эффективности инвестиционного проекта в конкретный момент времени, обычно текущий, либо среднее арифметическое всех денежных затрат за общее время существования проекта. Однако они не учитывают временных изменений, что несколько уменьшает их ценность. Наибольшую важность имеют три из них:

- Рентабельность вложенного капитала (P). Под ним подразумевается уровень доходности инвестпроекта. Широко используется для расчёта следующих величин:

- Для вычисления сравнительной рентабельности различных вариантов;

- Для оценки текущей стоимости бизнеса;

- Для расчёта рентабельности производства конкретного товара или услуги;

Рентабельность вложенного капитала высчитывается как вся полученная прибыль, поделенная на сумму инвестиций, и выражается в процентах.

- Срок окупаемости инвестиций (РР). Здесь стоит заметить, что не все инвестиции окупаются напрямую, даже если цели успешно выполнены. Обычно это происходит в социально – экономических проектах. Проблемы оценки эффективности заключаются в том, что вложения любых социальных инвестиций, будь то школа, больница или прокладка хайвея, окупаются опосредованно, улучшая качество человеческого капитала или прочие сходные по значимости факторы. Однако точно высчитать период их окупаемости практически невозможно. Однако показатели эффективности инвестиций в человеческий капитал можно рассчитать, как коэффициент окупаемости, который показывает, сколько вложенных денежных единиц приходится на единицу прибыли.

где I – общий объем инвестиций в проект до текущего момента, YNB – чистая прибыль за год.

Срок окупаемости – это период, по истечению которого капиталовложения начинают приносить прибыль. Все оставшееся время этот бизнес приносит дивиденды. Их размер, а также соответствие отраженному в бизнес-плане в данном случае остается за кадром.

Важно заметить, что при оценке общей доходности проекта следует принимать во внимание также срок его жизни. Проект с большим сроком жизни может быть выгоднее, даже если срок его окупаемости выше.

- Коэффициент эффективности инвестиций (ARR). Его формула находится как средняя величина прибыли за расчетный период, поделенная на общую сумму инвестиций за этот срок.

P(ср) – средний объем прибыли за год;

I(ср) – среднее арифметическое всех инвестиций по настоящий момент.

Этот коэффициент особенно важен в тех случаях, когда инвестируются заемные средства, так как позволяет рассчитать предполагаемый срок его погашения. к оглавлению ↑

Динамические факторы оценки

Учет фактора времени при анализе и оценке эффективности инвестиций повышает сложность вычислений, но равноценно увеличивает и точность, с которой становится возможным определить возможную выгоду. Поэтому динамические факторы рекомендуется использовать наряду со статическими.

- Чистый дисконтированный доход или NVP. Рассчитывается как дисконтированная сумма ожидаемого потока платежей. Этот показатель отражает тот факт, что реальная стоимость текущей суммы денег будет отличаться от такой же суммы на более поздних сроках участия в проекте. На это оказывают влияние следующие факторы:

- инфляция;

- прибыльность данного проекта, которая может принимать и отрицательное значение.

Чистый дисконтированный доход рассчитывается как сумма дисконтированных денежных потоков, замеренных в определенные промежутки времени. При этом ставка дисконтирования заемных капиталов должна превышать кредитную ставку, а для собственных капиталов должна быть выше отдачи действующего капитала.

NPV = – I+ ∑nt=1CFt/(1+r)t,

CFt – прибыль от реализации вложенных средств в t-й год;

r – ставка дисконтирования;

n – срок жизни проекта в годах от t=1 до n.

Этот показатель очень важен, так как из него понятно общее значение денежной массы, полученной за все время действия инвестиционного проекта. При его расчете необходимо учитывать то, что инвестирование может принимать вид единовременного вложения в том случае, если производится в течении одного года. Если же вложение денежных средств производится в течении более длительного промежутка времени, то при расчете NPV необходимо учесть, что стоимость вложений будет изменяющейся, и ее необходимо высчитывать по ставке дисконтирования.

Величина этой ставки каждый раз определяется индивидуально исходя из пунктов, которые выбирает инвестор. При этом могут учитываться следующие факторы:

Если чистый дисконтированный доход больше единицы, то проект рентабелен.

- Коэффициент рентабельности инвестиций (PI). Рассчитывается, как чистый дисконтированный доход, поделенный на общую сумму инвестиций.

Обе переменных должны быть в одной валюте, обычно это рубли или доллары. Если этот индекс больше единицы – значит инвестиции в данный проект принесут доход. Если меньше – вложения не окупятся.

- Внутренняя норма рентабельности (IRR). Определяется как размер ставки дисконтирования, при которой чистый дисконтированный доход равен нолю. Это максимальная цена инвестиций, при которой текущий проект не является убыточным. Находится внутренняя норма рентабельности либо при помощи построения графика зависимости чистого дисконтированного дохода от ставки дисконтирования, либо при помощи компьютера. Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, есть ли смысл вкладывать деньги в данный проект.

к оглавлению ↑

Пути оптимального повышения эффективности инвестиций

Повышение эффективности использования вложений может повысить рентабельность проекта, сделав прибыльным участие в нем. Для этого используют следующие методы:

- Приоритетными должны быть вложения в наиболее рентабельные и технически совершенные средства производства. При этом анализ эффективности в случае производственных инвестиций осуществляется также, как и для основных.

- Следует сосредоточиться в инвестирование производства тех видов товаров и услуг, которые обеспечивают наивысшую окупаемость.

- Стоит учитывать, что в большинстве случаев реконструкция действующего производства обходится дешевле, чем постройка нового.

к оглавлению ↑

Заключение

Современная экономическая наука разработала довольно точные методы оценки инвестиционных проектов с точки зрения окупаемости инвестиций. Не все они сложны, и даже непрофессионалу доступно сделать вычисления по простым формулам и принять решение, стоит ли вкладывать денежные средства в данный проект или лучше поискать другие варианты.

Методы оценки инвестиционных проектов

ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Чистый дисконтированный доход

(чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

- чистый дисконтированный доход;

- чистый приведенный доход;

- чистая текущая стоимость;

- чистая дисконтированная стоимость;

- общий финансовый итог от реализации проекта;

- текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) — Москва, «Экономика», 2000 — предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

- Расчет денежного потока инвестиционного проекта.

- Выбор ставки дисконтирования, учитывающей Доходность альтернативных вложений и риск проекта.

- Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Какой бизнес стоит начинать в кризис?

Минимальные инвестиции. Быстрая окупаемость. Высокий спрос. Не требует помещения и сотрудников. 2 дня на запуск. Выбор портала openbusiness.ru. Подробности>>

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды Поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Готовые идеи для вашего бизнеса

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называетсядисконтированием (от англ. discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i) t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным считается вариант с наибольшей величиной NPV, поскольку если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

- существование только одной целевой функции — стоимости капитала;

- заданный срок реализации проекта;

- надежность данных;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода определения стоимости капитала. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

Готовые идеи для вашего бизнеса

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля.

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где I0 — инвестиции предприятия в момент времени 0;

Сt — денежный поток предприятия в момент времени t;

i — ставка дисконтирования.

Pk — сальдо накопленного потока.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI > 1, то проект следует принять;

- если PI СС, то проект следует принять;

- если IRR О (f(i1) 0).

Модифицированная внутренняя норма рентабельности

(Modified Internal Rate of Return, IRR)

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России. В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Таким образом, дисконтирование затрат по безрисковой ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиций, и является более корректным методом в случае принятия инвестиционных решений с неординарными денежными потоками.

Дисконтированный срок окупаемости инвестиции

(Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, по для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

СТАТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I0/A

где РР — срок окупаемости в интервалах планирования;

I0 — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I0

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I0-If),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I0 — средняя величина первоначальных вложений;

If — остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге «Коммерческая оценка инвестиций»

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство «ПИТЕР», 2003 год.

11235 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 390391 раз.

http://delen.ru/investicii/ocenka-effektivnosti-investicionnogo-proekta.html

http://business-poisk.com/effektivnost-investicii.html

http://www.openbusiness.ru/biz/business/metody-otsenki-investitsionnykh-proektov/