Налоговый вычет по ИИС: пошаговая инструкция оформления и получения льготы при инвестировании

Ежегодно растет число россиян, кто пользуется налоговыми льготами по подоходному налогу. Я сейчас говорю о возврате части уплаченного налога в случае расходов на лечение, обучение, покупку жилья и т. д. Сегодня речь пойдет об инвестициях. Государство с целью поощрения населения к вложениям свободных денег в ценные бумаги разработало специальный льготный механизм – индивидуальный инвестиционный счет. В этой статье мы разберем, как получить налоговый вычет по ИИС.

Особенности ИИС

Несколько слов о том, что такое ИИС и какие возможности он дает инвестору.

ИИС – брокерский счет со специальным налоговым режимом. Механизм действия следующий:

- Совершеннолетний гражданин РФ открывает счет для инвестирования на фондовом рынке. Это можно сделать через специальные организации (банки, брокерские и управляющие компании), имеющие лицензию.

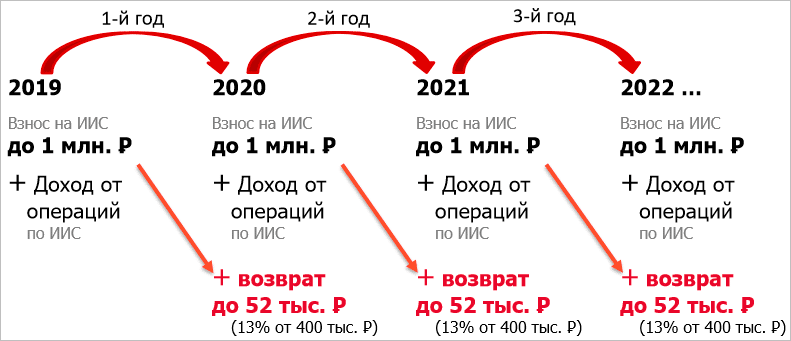

- Периодически пополняет счет рублями и покупает ценные бумаги. Ежегодное пополнение ограничено 1 млн рублей.

- Выбирает, какой льготой по налогообложению воспользоваться: типом “А” или типом “Б”. В зависимости от выбранного либо получает до 52 000 рублей возврата каждый год, либо освобождается от уплаты НДФЛ с прибыли, полученной от операций с ценными бумагами при закрытии счета.

Аналитики отмечают резкое увеличение количества ИИС, открытых в 2019 году. Это говорит о том, что люди начали осознавать, что банковский вклад и валюта под матрасом не слишком эффективно защищают от обесценивания их сбережений. Но многие до сих пор теряются, когда заходит речь о получении законной льготы. Поэтому сегодня рассмотрим два типа налогового режима для ИИС и подробно остановимся на получении вычета по ним.

Некоторые особенности ИИС:

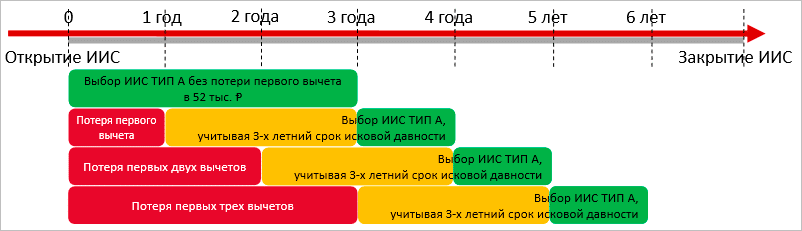

- открывается минимум на 3 года, в противном случае никакие льготы не положены;

- может быть только один (допускается менять брокера за время открытия счета и переводить активы от одного к другому, не теряя трехлетнего срока владения);

- если закрыли счет раньше минимального срока (3 года), вернете государству все, что удалось получить по льготе;

- можно оформить вычет за 3 предыдущих года, если не сделали этого ранее;

- максимальная сумма взносов – 1 млн рублей ежегодно, максимальная сумма возврата НДФЛ – 52 тыс. рублей (по типу “А”), по типу “Б” – без ограничений;

- льготами могут воспользоваться как работающие, так и неработающие граждане;

- вычет по типу “А” можно получать столько лет, сколько будете держать ИИС и с его помощью инвестировать, либо до момента отмены государством льготного механизма налогообложения;

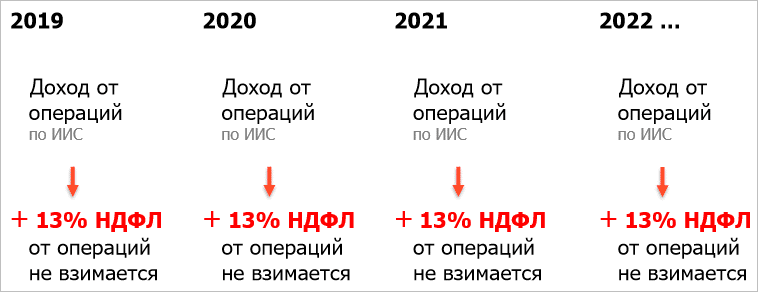

- вычет по типу “Б” получают в момент закрытия ИИС.

Типы вычетов и условия их получения

Подробную инструкцию оформления вычета по типам “А” и “Б” рассмотрим в последнем разделе статьи. Но считаю правильным сначала описать условия его получения.

Тип “А”

Выбрав этот режим, инвестор подает документы на возврат уплаченного ранее подоходного налога. И может делать это ежегодно. Государство дает право уменьшить налогооблагаемую базу на сумму внесенных на ИИС денег, но не более, чем на 400 000 рублей. Есть и еще одно ограничение – это ваша зарплата. Если государству вы заплатили сумму меньше той, которую хотите вернуть за инвестиции, то придется уменьшить свои аппетиты.

Например, официальный доход инвестора – 30 000 руб. За год он перечислил НДФЛ в сумме: 30 000 * 12 * 0,13 = 46 800 руб. За год он сможет вернуть по ИИС только 46 800 руб., хотя максимальная сумма составляет 52 000 руб. Если в следующем году зарплата повысится до 40 000 руб., то и возврат уже составит 52 000 руб.

Кому подойдет тип “А”? Работающим гражданам, которые получают белую зарплату и официально перечисляют в бюджет подоходный налог.

В конце года традиционно возникает много вопросов, когда открывать ИИС, чтобы воспользоваться льготой уже в следующем году. Месяц открытия не важен. Например, я открыла счет в декабре 2017 года, в январе 2018 подала документы на возврат и получила деньги в мае. За год вы можете только один раз получить вычет. Вносите хоть каждый день деньги на счет, хоть один раз в декабре и в следующем году оформляйте возврат налога.

Встречаются ситуации, когда инвестор не подавал документы на вычет несколько лет. В таком случае он может это сделать за 3 предыдущих года. Например, в 2020 году за 2017, 2018 и 2019-й.

Как работает ИИС по типу “А”, хорошо представлено на схеме, подготовленной Московской биржей.

Тип “Б”

Его выбирают неработающие официально граждане, пенсионеры, студенты, ИП и самозанятые, прочие категории, не уплачивающие НДФЛ в бюджет. Кроме того, налоговые льготы по типу “Б” могут быть выгодны активным трейдерам, кто в основном зарабатывает на росте котировок и совершает частые сделки купли-продажи ценных бумаг.

Суть механизма в следующем: при закрытии счета от уплаты налога на доходы освобождается прибыль, полученная по операциям на ИИС. Для получения льготы необходимо соблюдать следующие правила:

- минимальный срок существования ИИС – 3 года;

- нельзя воспользоваться вычетом по типу “Б”, если хотя бы один раз получил возврат по типу “А”.

Пример. Инвестор купил акции по 150 руб. за штуку. Через какое-то время он их продал за 200 руб. Налогооблагаемая прибыль – 50 руб. с одной акции. Тип “Б” позволит избежать уплаты НДФЛ.

Какие нужны документы

Перед подачей необходимо подготовить документы, которые подтвердят ваше право на получение вычета. Для типа “А”:

- налоговая декларация по форме 3-НДФЛ;

- справка с работы о начисленном и удержанном подоходном налоге за отчетный период (форма 2-НДФЛ);

- копии документов, которые подтвердили бы, что вы владеете ИИС (договор с брокерской, управляющей компанией на ведение счета, заявление о присоединении к регламенту и пр.);

- копии платежных документов, доказывающих, что вы перечисляли деньги на ИИС (приходно-кассовый ордер, платежное поручение, отчет брокера);

- заявление на возврат с реквизитами счета, куда налоговый орган должен перечислить деньги.

- копии документов, которые подтверждают право на получение вычета (договоры, заявления о присоединении, отчеты брокера, платежные документы и пр.);

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат.

Как правило, вычет по типу “Б” делают налоговые агенты, которыми являются банки, брокерские и управляющие компании. Чтобы они освободили вас от уплаты НДФЛ с прибыли от операций по ценным бумагам, надо предоставить справку из налоговой инспекции о том, что вы ранее не пользовались налоговой льготой по типу “А” и владели только одним ИИС. Получив эту справку, налоговый агент не начислит подоходный налог.

Оформление вычета разными способами

Даю пошаговые инструкции по оформлению инвестиционного вычета по типу “А” разными способами.

Онлайн на сайте налоговой

На мой взгляд, самый доступный и удобный способ – онлайн через личный кабинет на сайте налоговой инспекции. Если у вас нет личного кабинета, надо его завести. Для этого придется отправиться лично на прием к инспектору, который этим занимается, прихватив паспорт и ИНН. Сама процедура занимает пару минут. Инспектор дает пароль, логином выступает ИНН. Пароль временный, вы его должны заменить на более удобный.

Рассмотрим этапы оформления.

Этап 1. Вводите логин и пароль – и вы в своем личном кабинете. Там должна быть вся информация по имуществу, которым владеете, начисленным и уплаченным налогам.

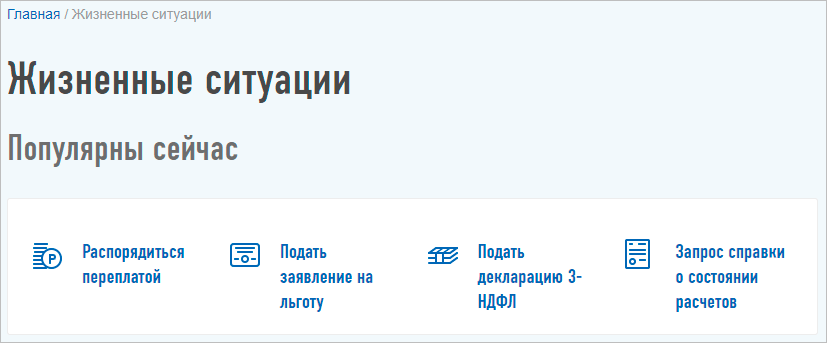

Этап 2. Выбираете вкладку “Жизненные ситуации”, потом – “Подать декларацию 3-НДФЛ”.

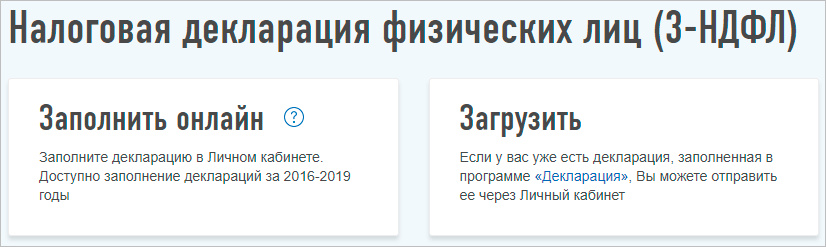

Этап 3. Теперь надо выбрать, каким способом будете подавать декларацию: онлайн на сайте или через программу “Декларация”, которую здесь же можно скачать и установить на компьютер. Принципиальной разницы нет.

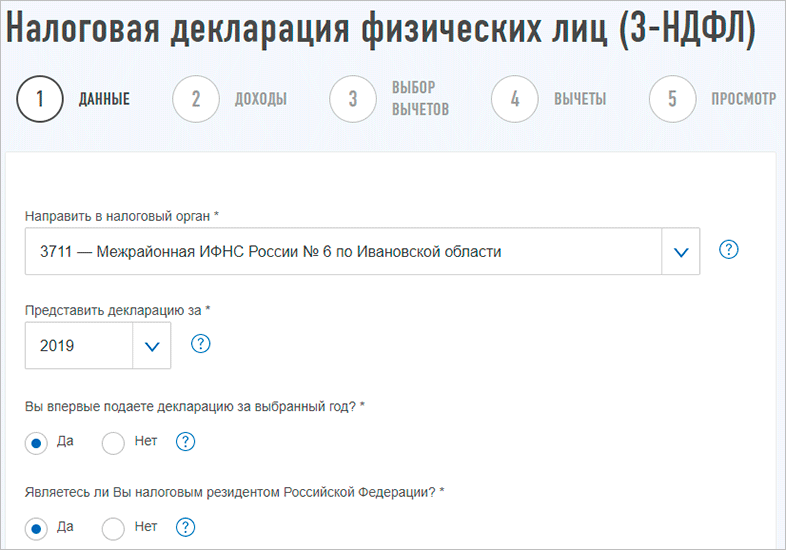

Этап 4. Заполняете данные. Держите при себе подготовленные документы, их сканы надо приложить к декларации. Если, кроме инвестиционных, у вас есть другие вычеты (например, на образование или лечение), то сведения по ним вносятся здесь же. Заполнить 3-НДФЛ просто, если перед глазами есть документы (справка 2-НДФЛ, платежки по перечисленным суммам).

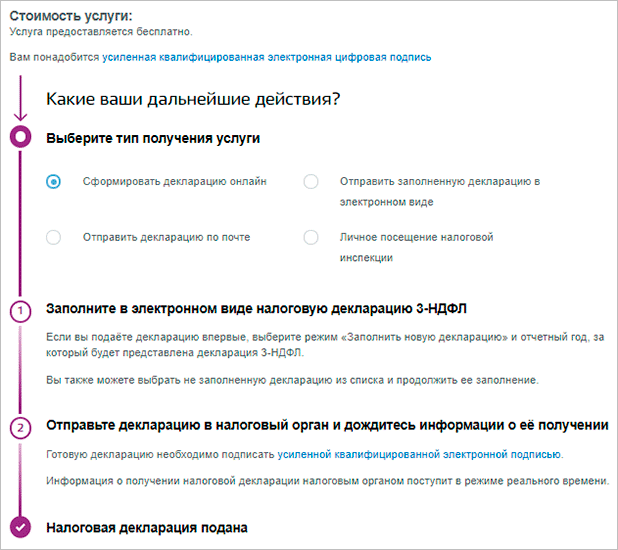

Этап 5. Декларация подписывается электронной подписью, которую можно получить через свой личный кабинет. Зайдите в свой профиль и откройте вкладку “Получить ЭП”, следуйте инструкции. Полученной подписью можно подписывать только документы, оформленные для налоговой инспекции. Она носит статус неквалифицированной.

Этап 6. Готовую декларацию с подгруженными в систему документами подписываете электронной подписью и нажимаете кнопку “Подтвердить и отправить”.

Этап 7. Периодически заходите в личный кабинет и проверяйте статус отправленных документов. Как только появится кнопка “Распорядиться” во вкладке “Мои налоги”, надо на нее нажать и заполнить банковские реквизиты счета, куда налоговая перечислит деньги.

Камеральная проверка идет в течение 3 месяцев, потом еще один месяц дается на перечисление денег. Рекомендую просматривать появляющиеся уведомления в личном кабинете. Иногда налоговая возвращает документы на доработку или исправление ошибок. В моем случае инспектор лично звонил и просил прислать недостающие документы.

Через Госуслуги

Еще один “компьютерный” способ подачи декларации и получения вычета – через сайт Госуслуги. На мой взгляд, он более замороченный. Дело в том, что документы нужно подписать усиленной квалифицированной электронной подписью. Ее оформляют в специальных аккредитованных центрах не бесплатно. Делается быстро, но, во-первых, имеет срок действия, во-вторых, требует внесения платы. Зачем платить за то, что можно оформить бесплатно?

В остальном процедура схожая с предыдущим способом: онлайн заполняете декларацию, подписываете ее, отправляете в налоговую и ждете ответа.

Другие способы подачи декларации и получения инвестиционного вычета – личное посещение налоговой и отправка документов по почте. Всего пару лет назад я предпочитала именно личное посещение, инспектор объяснял, что и где писать, указывал на ошибки. Потом я перешла на онлайн-заполнение, потому что процедура оформления уже не казалась такой сложной и непонятной.

Заключение

В заключение хочу обратить ваше внимание на один важный момент. Часто встречаю неверные консультации по сроку подачи декларации. Многие “эксперты” советуют уложиться до 30 апреля текущего года. Это неверно. Срок не ограничен никаким месяцем. Подавать декларацию на вычет можно когда угодно: хоть летом, хоть осенью.

Естественно, затягивать не советую. Чем быстрее вы получите деньги на счет, тем быстрее они снова начнут на вас работать (я никогда не трачу вычет на потребительские нужды, только на реинвестирование в покупку новых ценных бумаг).

Инвестиционные налоговые вычеты по НДФЛ: справочник

Поскольку государство стремится стимулировать инвестиционную активность граждан, ст. 219.1 НК РФ предусмотрен налоговый вычет по инвестированию. Он предоставляется только в определенных случаях: если получен доход от продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, внесены денежные средства на индивидуальный инвестиционный счет или получен доход от операций на индивидуальном инвестиционном счете.

Вычет по доходу от продажи ценных бумаг

Ценной бумагой является документ, подтверждающий имущественные права ее владельца. При получении дохода от продажи ценных бумаг налогоплательщик обязан рассчитать и заплатить налог на доходы физических лиц. Возможность получения вычета позволяет человеку заплатить минимально возможный налог (или не платить в связи с превышением вычета размера полученного дохода), а также продолжать в дальнейшем Ценные бумаги должны обращаться на организованном рынке ценных бумаг и приобретены после 1 января 2014 г.

Ценные бумаги должны находиться в собственности налогоплательщика более трех лет на момент их продажи. Срок владения определяется по методу ФИФО, то есть при расчете налоговых обязательств по умолчанию считается, что сначала инвестировать в ценные бумаги и не ощущать тяжелого налогового бремени.

Вычет по инвестированию в ценные бумаги носит ряд условий, которые необходимо выполнить для его получения:

1. человеком продаются ценные бумаги, купленные первыми по сроку. Иными словами, если с момента покупки первых по сроку ценных бумаг прошло более трех лет, то человек имеет право на этот вычет. Важно, чтобы количество проданных ценных бумаг не превышало число бумаг, срок владения по которым свыше 3 лет.

2. Максимальный размер вычета рассчитывается как произведение 3 млн руб. и коэффициента Кцб. Этот коэффициент определяется в зависимости от того, какой период владения проданными ценными бумагами, — одинаковый или ценные бумаги покупались в разные даты. Если срок владения одинаковый, то коэффициент равен числу полных лет владения реализованными бумагами. Если срок владения различный, то пп. 2 п. 2 ст. 219.1 НК РФ предусмотрен сложный порядок расчета (формула). При расчете этого коэффициента учитываются доход от продажи ценных бумаг, срок владения проданными бумагами.

3. Вычет не предоставляется по тем ценным бумагам, которые учитываются на индивидуальном инвестиционном счете.

Вычет по положительному финансовому результату от продажи ценных бумаг можно получить как у налогового агента, так и самостоятельно, представив в налоговый орган декларацию по форме 3-НДФЛ. Для получения вычета у налогового агента (брокера/управляющего) необходимо написать заявление на предоставление вычета. Он рассчитает сумму положенного вычета, учитывая сроки владения ценными бумагами, и выплатит доход с удержанным налогом на доходы физических лиц или вовсе не будет облагать налогом финансовый результат от продажи ценных бумаг.

При получении вычета путем подачи налоговой декларации 3-НДФЛ налогоплательщик обязан документально подтвердить дату приобретения ценных бумаг, необходимый срок владения, а также тот факт, что ценные бумаги не учитывались на ИИС.

В случае, когда вычет предоставляется несколькими налоговыми агентами и превышает установленный лимит, налогоплательщик обязан сдать декларацию о доходах в инспекцию и доплатить неудержанный НДФЛ в бюджет.

Принят закон, который разрешает взимать налог на доход физических лиц (НДФЛ) с процентов по банковским вкладам. Но облагаться подоходным налогом в 13% будут только проценты по вкладам, которые превышают 1 млн руб. Под действие налогов на процентный доход не попадут зарплатные счета.

Эта мера заработает с 2021 г. Таким образом, граждане с большими банковскими вкладами будут обязаны оплатить налог только в 2022 г. (до 1 декабря 2022 года).

Подобные условия налогообложения будут касаться и инвестиций в долговые ценные бумаги, если общий объем таких активов не менее 1 млн руб.

Вычет по индивидуальному инвестиционному счету

НК РФ предусматривает предоставление налогового вычета по инвестиционному счету в двух случаях, причем, человек не может воспользоваться каждым из них, а должен выбрать один из предложенных вариантов:

Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

В случае заключения договора на открытие индивидуального инвестиционного счета, человек вносит на свой счет денежные средства для того, чтобы осуществить финансовые операции и получить доход. Именно такие суммы взносов позволят получить налоговый вычет.

Как и любая льгота, данный налоговый вычет представляется при выполнении определенных условий:

1. Ограничение по сумме взноса — не более 400 000 руб. в год. То есть первое, что важно здесь отметить, что такой вычет можно получать каждый год. Второе -раз сумма вычета составляет максимум 400 000 руб., то реальными деньгами вернут 52 000 руб. (13% от размера взноса) за каждый год, в котором вносились деньги на ИИС.

2. Важно быть налоговым резидентом, то есть проживать на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, важно находиться определенное время на территории нашей страны.

3. Договор на ИИС должен быть один, заключенный после 01.01.2014 сроком на 3 года и более. Когда открывается ИИС человек при оформлении документов гарантирует, что другого ИИС у него нет, а если есть, то он обязуется закрыть его в течение месяца с момента открытия нового счета. По договору, заключенному на срок менее 3 лет вычет не положен. Если же договор был открыт на 3 года, но счет был закрыт досрочно, то ранее полученные деньги по вычету придется вернуть государству с уплатой штрафов и пеней.

Получение данного вычета возможно только на основании налоговой декларации 3-НДФЛ, которая представляется в налоговый орган вместе с необходимыми документами. Сдать ее нужно в налоговый орган по месту прописки. В качестве необходимых документов выступают:

- справка о доходах по форме 2-НДФЛ;

- договор на открытие ИИС;

- платежные документы, подтверждающие внесение денежных средств на счет.

Вычет при получении положительного финансового результата по ИИС

В случае выбора этого вычета он будет предоставляться на положительный результат работы счета. Такой доход в соответствии с законодательством должен облагаться налогом. В случае, если налогоплательщик не пользовался первым вариантом вычета по инвестиционному счету, а также выполняет необходимые требования, то с такого дохода не будет удерживаться НДФЛ. Требования в этом случае такие же, как и в первом варианте.

Важно, что при получении вычета по положительному результату по ИИС нет ограничения по сумме, на которую предоставляется вычет. Другая особенность — поскольку вычет предоставляется на итог работы ИИС, то и заявить его можно только в момент окончания договора. В первом случае можно возвращать деньги каждый год по одному договору.

В случае, когда будет открыт следующий инвестиционный счет, то к нему уже опять можно заявить любой из вычетов: либо по взносам на счет, либо по результату ИИС.

Данный вычет можно получить двумя способами. Первый вариант — подача налоговой декларации 3-НДФЛ. Второй вариант — получение вычета через налогового агента.

В случае получения вычета по декларации все точно также, как и в первом варианте: подготавливается декларация, прикладываются документы, сдаются в инспекцию по месту прописки.

Если получать вычет у налогового агента, то нужно обратиться к брокеру или организации, с которым заключен договор ИИС. При выплате дохода (результат от деятельности ИИС) он должен по закону удержать налог, то есть выплатить владельцу счета не полную сумму дохода, а за вычетом налога, который он перечислит в бюджет. Если же владелец счета предоставляет брокеру необходимый документ, то налог агент удерживать не будет и выплатит полную сумму дохода по ИИС.

Как это работает?

Все равно придется обратиться в инспекцию, но не с декларацией, а с заявлением на выдачу справки о том, что у налогоплательщика нет других инвестиционных счетов, кроме одного, и что по этому счету не предоставлялся вычет по денежным средствам, внесенным на него. Данное заявление составляется в свободной форме, прилагаются все те же документы, что и при подаче декларации. По итогам рассмотрения заявления в течение месяца налоговый орган может отказать в вычете или выдать справку, которая будет подтверждать право на вычет. Именно эту справку необходимо предоставить брокеру или управляющему, чтобы он при выплате дохода не удержал НДФЛ, а выплатил всю сумму положительного финансового результата по счету.

Нужно отметить, что сложно спрогнозировать, какой из вариантов вычета по ИИС будет наиболее выгодным. По взносам сумма возврата понятна сразу, получать его можно каждый год. А по финансовому результату размер вычета не понятен: во-первых, его может не быть совсем, если не будет положительного результата по ИИС, во-вторых, возврат по финансовому результату может быть меньше, чем возврат по взносам.

На этот случай есть безопасный вариант получения вычета: налогоплательщик дожидается закрытия счета, уже понимает сумму возврата по взносам и сумму возврата по результату, оценивает, какой вычет больше, и принимает решение о том, какой из вариантов выбрать.

В таком случае, в течение действия срока договора — 3 года, человек не оформляет никаких вычетов. Потом закрывает счет, брокер/управляющий удерживает налог, налогоплательщик оценивает суммы. И затем по итогам года закрытия счета можно подать налоговую декларацию 3-НДФЛ на наиболее выгодный вариант вычета по ИИС.

Имущественный вычет

Согласно закону и Налоговому Кодексу Республики Беларусь, часть уплаченного налогового взноса можно вернуть. Такая операция называется имущественным налоговым вычетом.

Если вы захотели купить квартиру или дом, то можете обращаться за получением данной льготы. Главное, знать куда и что для этого нужно.

Что такое имущественный налоговый вычет?

Имущественный вычет – это сумма, которая не облагается подоходным налогом. На сегодняшний день в Республике Беларусь определена ставка подоходного налога в 13%, которые, в свою очередь, отчисляются из заработной платы в налоговый фонд. Размер налогового вычета можно как сократить, так и полностью исключить из дохода сотрудника на некоторый период времени. Это зависит от суммы понесённых сотрудником расходов.

В Беларуси предусмотрены следующие типы вычетов:

- стандартные (для определённых групп людей, инвалидов, ветеранов ВОВ, а также для тех, у кого есть дети)

- профессиональные (для спортсменов и их тренеров, а также граждан, которые получили вознаграждения за итоги интеллектуальной деятельности)

- имущественные (на приобретение, реконструкцию и строительство жилья, а также погашение жилищных кредитов и займов и процентов по ним)

Имущественные налоговые вычеты бывают 2 видов:

- на приобретение недвижимого имущества

- на реализацию недвижимого имущества

Кто может получить право на вычеты?

Согласно статье 35 Жилищного кодекса Республики Беларусь, получить подобное право могут граждане, которые были признаны нуждающимися по улучшению жилищных условий, а также состоящие на соответствующем учёте.

К такой категории граждан относятся:

- граждане, в распоряжении которых находится менее 15 квадратных метров на человека (в Минске – менее 10 квадратных метров)

- граждане, проживающие в общежитиях

- граждане, проживающие в служебных и государственных помещениях

- граждане, проживающие в жилом помещении, которое не соответствует всем санитарно-гигиеническим нормам

- граждане, впервые вступившие в брак и образовавшие молодые семьи, если на счету одного из супругов не числится ни квартиры, ни жилого дома

Перечень граждан далеко не полный. Если вы хотите получить право на вычет и предоставление соответствующих льгот, то необходимо встать на учёт нуждающихся. Причём, сделать это необходимо до момента заключения договора покупки или строительства жилплощади.

Для постановки на учёт необходимо обратиться в местные исполнительные и распорядительные органы и предоставить соответствующие документы.

Куда обращаться для получения льготы?

Подобные вычеты предоставляются любому сотруднику нанимателем, который выплачивает ему заработную плату. И, если раньше подобные выплаты могли получить лишь граждане по основному месту работы, то с 2019 года, вычеты применимы и к иного рода заработкам:

- наём по договору подряда

- материальная помощь

- выплата дивидендов и т.п.

В случае увольнения с места работы, где сотруднику предоставлялась льгота, он в праве получать оставшуюся часть этой привилегии на последующих местах работы. Для этого необходимо снова предоставить определённые документы.

Список обязательных документов для получения налогового вычета

Чтобы получить право на вычет понесённых доходов, сотруднику необходимо предоставить:

- справку (копию) о том, что гражданин стоит на учёте по улучшению жилищных условий

- копия договора о заключении сделок с недвижимостью (покупка, строительство)

- квитанции с указанной суммой понесённых расходов

Ограничения на получение права налогового вычета

Однако стоит учитывать, что имущественный налоговый вычет при покупке и строительстве квартиры в Беларуси имеет свои условия и ограничения.

- Право на получение вычета может предоставляться физическому лицу, в собственности которого находится лишь одна квартира или один жилой дом.

- Льгота не предоставляется при строительстве жилья, субсидируемого или финансируемого государством, а также на погашение такого рода кредитов.

- Выплаты не предоставляются за несвоевременную оплату по кредитам и процентам по ним.

- Право на получение компенсации предоставляется гражданину, который зарегистрировал факт собственности при покупке недвижимости.

- Льгота действует только по отношению к доходам, которые гражданин получил за три предыдущих года.

Если с момента получения льготы на вычет по подоходному налогу прошло несколько лет, то вы всё равно можете возвращать суммы, так как это является правом каждого работника.

Это правило действует на любое недвижимое имущество, приобретённое после 2006 года, но при условии, что на момент покупки вы состояли на учёте по улучшению жилищных условий. И опять же, право вычета можно получить лишь в отношении дохода за последние три года и не более.

Ваш работодатель должен высчитать и вернуть вам удержанный налог.

К тому же, у вас есть законное право обратиться к бывшему нанимателю с заявлением о возвращении суммы, если вы уволились в период получения права на налоговые вычеты. Для этого предоставьте все соответствующие документы. Бывший работодатель обязан вернуть вам льготы единовременной выплатой.

Если же предыдущее место работы было ликвидировано, то можете обратиться в налоговое ведомство за пересчётом удержанного налога.

Если же вы стоите на учёте по улучшению жилищных условий и имеете основания для получения льгот, но при этом не трудоустроены, то лишаетесь права налоговых отчислений.

Имущественный вычет по подоходному налогу в РБ в 2020 году

С 1 января 2020 года утверждены следующие ставки и определены размеры вычетов:

- долевое строительство квартиры – выплаты в пределах цены объекта, указанного в договоре строительства

- строительство квартиры в составе жилищного кооператива – выплаты в размере суммы уплаченных плательщиком взносов в пределах стоимости объекта, указанного в договоре

- строительство без застройщика – выплаты не осуществляются, так как не относятся к расходам на строительство дома

- внутренняя отделка квартиры или жилого дома – выплаты в размере стоимости работ при строительстве жилого дома, от выполнения которых плательщик отказался (если при строительстве в договоре не предусмотрена внутренняя отделка, то вычеты не производятся)

- покупка квартиры или жилого дома – выплаты в пределах расходов, понесённых на приобретения жилья

- приватизация квартиры – выплаты не осуществляются, так как не относятся к расходам на строительство дома

Для получения подобных имущественных льгот серьёзно подходите к сбору необходимых документов, чтобы не упустить своё право на возмещение расходов.

http://iklife.ru/investirovanie/nalogovyj-vychet-po-iis-kak-poluchit.html

http://www.klerk.ru/buh/articles/500283/

http://www.hata.by/articles/imuschestvennyj_vychet-9070/