Обязательный бухгалтерский аудит: кому и зачем он нужен

Проведение бухгалтерского аудита в некоторых случаях обязанность. Что такое обязательный бухгалтерский аудит, когда и для кого обязателен — поговорим об этом.

01. Бухгалтерский аудит — что это

Аудит (от лат. audio — «слышу») — это слово возникло при публичных заслушиваниях разного рода отчётов. Аудит, как специализация, потребовался с развитием денежных отношений. Аудиторы проверяли бухгалтерские книги купцов и свидетельствовали их достоверность. Чаще всего аудит заказывали владельцы предприятий, которые не занимались текущим управлением и им требовалась независимая экспертиза.

Глобальная экономика и предприятия со множеством филиалов в разных странах усилили потребности бизнеса в независимых аудиторах.

Сегодня принято выделять виды аудита:

- Аудит финансов;

- Промышленный аудит.

Финансовый аудит

Финансовый аудит — это проверка финансовой отчётности и выражение мнения о её достоверности.

Бухгалтерский аудит — это проверка достоверности и корректности ведения бухгалтерского учета и соответствия сданной налоговой и финансовой отчетности реальным показателям хозяйственной и финансовой деятельности организации.

Инвестиционный аудит — заключение о целевом и эффективном использовании инвестиционных ресурсов и аудит профессиональных участников инвестиционной деятельности (бирж, инвестиционных и строительных компаний).

Промышленный аудит

Промышленный аудит — включает в себя элементы финансового и технического аудита.

Под техническим аудитом понимают проверку специалистами системы организации производства, системы контроля и управления качеством, применяемых технических и технологических решений, а также проверку технического состояния машин, оборудования, механизмов, зданий и сооружений, инженерных коммуникаций, систем и сетей, также проверку технической и проектной документации с выражением мнения относительно обоснованности применяемых технических/технологических решений, способов управления производством и соответствия технического состояния инженерно-сложных систем и оборудования требованиям нормативных актов.

Виды промышленного аудита:

- технический аудит;

- экологический аудит (подтверждение нагрузок на природную среду);

- энергетический аудит;

- аудит затрат на эксплуатацию и подтверждение тарифов;

- аудит персонала (определение, оценка личностного потенциала сотрудников и соответствия сотрудников корпоративной культуре и ценностям компании);

- проектный аудит (проверка выполнения задач проекта);

- экологический аудит (независимая оценка соблюдения требований экологической безопасности).

02. Чем регулируется аудит

03. Требования к аудитору

Аудит может проводить аудитор или аудиторская организация, которые должны состоять в СРО. СРО определяет требования к членству (ст. 18 ФЗ 307-ФЗ):

- наличие квалификационного аттестата аудитора;

- коммерческая организация может быть создана в любой организационно-правовой форме, за исключением публичного акционерного общества, государственного или муниципального унитарного предприятия;

- численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее 3 (трех);

- доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента;

- численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50 процентов состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации должно быть аудитором. Полномочия исполнительного органа коммерческой организации не могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему);

- безупречная деловая репутация аудитора — положительная оценка. При оценке деловой репутации СРО аудиторов исходит из того, что аудиторская организация имеет безупречную деловую репутацию, если отсутствуют свидетельства обратного . К примеру, заведомо ложное аудиторское заключение, привлечение два и более раза в течение трех лет к ответственности за грубое нарушение Правил независимости аудиторов и аудиторских организаций, причинение ущерба, уклонение от прохождения внешнего контроля качества работы, недостоверность существенных сведений, наличие неснятой или непогашенной судимости, наличие обвинительного приговора суда и т.д.;

- наличие и соблюдение правил осуществления внутреннего контроля качества работы;

- уплата взносов в СРО.

Что такое СРО аудиторов?

1993 — появились временные Правила аудиторской деятельности.

1994 — была введена обязательная аттестация аудиторов.

1995 — появилось лицензирование аудиторских организаций и частных аудиторов.

2002 — ФЗ «Об аудиторской деятельности», который оказал определённое воздействие на рынок финансового аудита и его движение в сторону более цивилизованных стандартов работы. В частности, закон установил специальную правоспособность для аудиторских организаций (аудиторские фирмы имеют право заниматься только аудитом и сопутствующими услугами). Была введена минимальная численность штата аудиторских фирм. Был закрыт доступ индивидуальных аудиторов на рынок обязательного аудита.

2009 — ФЗ «Об аудиторской деятельности» № 307-ФЗ, в соответствии с которым лицензирование аудиторов заменено обязательным членством в аудиторских СРО. Членами СРО должны быть также физические лица-аудиторы. Индивидуальным аудиторам частично возвращён доступ к проведению обязательного аудита. Страхование ответственности заменено механизмом компенсационных фондов СРО.

В настоящее время все аудиторские СРО слились в одну — Саморегулируемая организация аудиторов Ассоциация «Содружество». Число аттестованных аудиторов составляет 18.8 тыс. человек и 4.5 тыс. аудиторских организаций. А рынок аудита России представлены три основные группы игроков:

- международные аудиторско-консалтинговые группы («Большая четвёрка»),

- крупные российские аудиторско-консалтинговые компании, многие из которых входят в международные сети и оказывают услуги под их маркой,

- средние и мелкие аудиторские компании.

04. Кто подлежит обязательному бухгалтерскому аудиту

Обязательный бухгалтерский аудит — это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный ежегодный бухгалтерский аудит обязаны проводить (ст. 5 ФЗ № 307):

- Акционерные общества (ст. 88 208-ФЗ «Об акционерных обществах»);

- Кредитные организации, Банк России, банковские группы и холдинги;

- Бюро кредитных историй;

- Cтраховые организации;

- Организации, являющиеся профессиональными участниками рынка ценных бумаг;

- Организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

- Клиринговые организации (ст. 5 № 7-ФЗ «О клиринге и клиринговой деятельности»);

- Негосударственные пенсионные или иные фонды (ст. 22 № 75-ФЗ «О негосударственных пенсионных фондах»);

- Акционерные инвестиционные фонды, Управляющие компании акционерных инвестиционных фондов, паевых инвестиционных фондов или негосударственных пенсионных фондов Федеральный закон от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» (ст.50 ФЗ № 156-ФЗ «Об инвестиционных фондах»);

- Организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которых (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

- Организации (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения), которые представляют и (или) публикуют сводную (консолидированную) бухгалтерскую (финансовую) отчетность. (ст .5 ФЗ № 208-ФЗ «Об консолидированной финансовой отчетности»);

- Государственные компании и корпорации (ст. 7 ФЗ № 7-ФЗ «О некоммерческих организациях»);

- Государственные и муниципальные унитарные предприятия (в случаях, определенных собственником имущества унитарного предприятия);

- Жилищные накопительные кооперативы (ст. 54 ФЗ 215-ФЗ «О жилищных накопительных кооперативах»);

- Застройщики (ст. 3 ФЗ № 214-ФЗ);

- Кредитные потребительские кооперативы за исключением сельскохозяйственных кредитных потребительских кооперативов и их объединений (ст. 28 ФЗ № 190-ФЗ «О кредитной кооперации»);

- Микрофинансовые компании (ст. 15 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»);

- Московский фонд реновации жилой застройки (ст. 7.8 Закон РФ от 15.04.1993 N 4802-1 «О статусе столицы Российской Федерации»);

- Некоммерческая организация, выполняющая функции иностранного агента, и (если иное не предусмотрено международным договором Российской Федерации) структурное подразделение иностранной некоммерческой неправительственной организации (ст. 32 ФЗ № 7-ФЗ «О некоммерческих организациях»);

- Некоммерческая организация, связанная с формированием целевого капитала, использованием, распределением дохода от целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 миллионов рублей; не являющийся собственником целевого капитала получатель дохода от целевого капитала в части использования дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей (ст. 6 ФЗ 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций»);

- Организатор азартных игр (ст. 6 ФЗ № 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр);

- Организации по управлению правами на коллективной основе ( ст. 1244 ГК РФ);

- Объединения субъектов страхового дела, Общества взаимного страхования, Объединения страховщиков;

- Объединение туроператоров в сфере выездного туризма (ФЗ № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»);

- Организатор лотереи и оператор лотереи (ст. 23 ФЗ 138-ФЗ «О лотереях»);

- Организатор торговли (ст. 5 № 325-ФЗ «Об организованных торгах»);

- Политические партии (ст. 35 ФЗ № 95-ФЗ «О политических партиях»);

- Предприятия, имущество которых передается в ипотеку (ст. 70 ФЗ № 102-ФЗ «Об ипотеке (залоге недвижимости)»);

- Публично-правовые компании (ст. 16 ФЗ № 236-ФЗ «О публично-правовых компаниях в Российской Федерации»);

- Саморегулируемые организации (ст. 12 ФЗ № 315-ФЗ «О саморегулируемых организациях»);

- Центральный депозитарий;

- Юридические лица, участвующие в накопительно-ипотечной системе (ст. 29 ФЗ № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»);

- Организации, осуществляющие коллективное управление авторскими и смежными правами «Соглашение о порядке управления авторскими и смежными правами на коллективной основе».

Такие организации обязаны одновременно с годовой бухгалтерской отчетностью представлять в налоговые органы аудиторское заключение.

05. Срок и порядок сдачи обязательного аудиторского заключения

Срок предоставления обязательного экземпляра бухгалтерской отчетности – не позднее 3 месяцев по окончании года.

Подготовьте годовую отчетность и заключение о ней. Не забываем, что и годовой отчет и аудиторское заключение Устав может предусматривать утверждать. В некоторых случаях это необходимо сделать нотариально.

Сдайте аудиторское заключение в налоговую вместе с годовой бухгалтерской отчетностью. Заключение, которое к этому моменту еще не готово, сдайте в течение 10 рабочих дней со дня, следующего за датой его подписания, но не позднее 31 декабря (ст. 18 Закона о бухучете). Еще раз. Последняя дата сдачи аудиторского заключения в налоговую инспекцию — 31 декабря года, следующего за отчетным.

Порядок сдачи

Обязательный экземпляр отчетности и аудиторское заключение о ней представляются только в виде электронных документов по телекоммуникационным каналам связи через оператора электронного документооборота (см. Порядок). Исключение: Субъекты малого предпринимательства имеют право представлять обязательный экземпляр отчетности за 2019 год и аудиторское заключение о ней на бумажном носителе через уполномоченного представителя либо направляться в виде почтового отправления с описью вложения. Датой получения обязательного экземпляра отчетности и аудиторского заключения о ней налоговым органом считается дата, указанная в квитанции о приеме. Обязательный экземпляр отчетности и аудиторское заключение о ней считается принятым налоговым органом, если экономическим субъектом получена квитанция о приеме, подписанная усиленной квалифицированной электронной подписью налогового органа.

Если аудиторское заключение сдается одновременно с годовой бухгалтерской отчетностью, оно представляется в виде электронного документа в формате pdf, если после — то в формате xml.

Представляемое вместе с обязательным экземпляром годовой бухгалтерской отчетности в налоговый орган аудиторское заключение включается в ГИРБО.

06. Форма аудиторского заключения

Аудиторское заключение — официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Закона № 307-ФЗ «Об аудиторской деятельности»).

Форма и содержание аудиторского заключения строго регламентированы международными стандартами аудита.

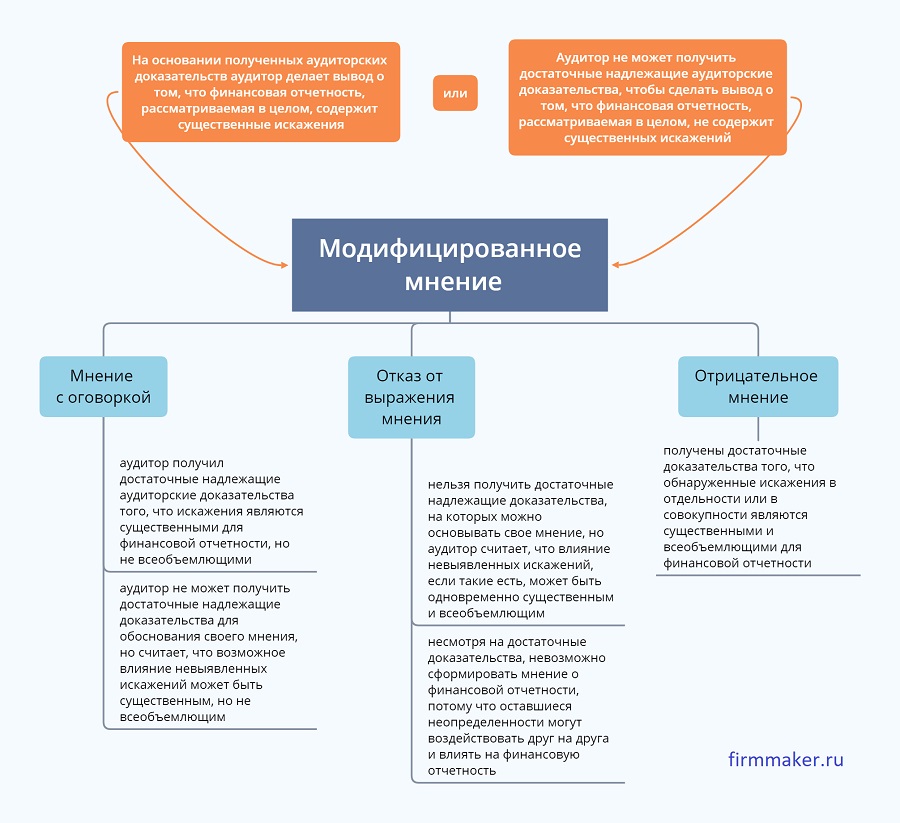

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности (МСА 700).

Немодифицированное мнение аудитор выражает, если приходит к выводу, что бухгалтерская отчетность отражает достоверно финансовое положение организации. Аудитор должен модифицировать мнение в аудиторском заключении в соответствии с положениями МСА 705 согласно схеме:

07. Ответственность

За непроведение обязательного аудита отдельного штрафа нет.

Для всех — нет заключения, не представлено в срок, не размещено

Есть различные штрафы за невыполнение сопутствующих обязательному аудиту условий:

- Непредставление в срок аудиторского заключения в ИФНС: для организации — от 3 000 до 5 000 руб.; для должностного лица — от 300 до 500 руб (ст. 19.7 КоАП РФ);

- Отсутствие у организации аудиторских заключений за прошлые годы: для должностного лица — от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ);

- Неразмещение аудиторского заключения на федресурсе — от 5 000 до 10 000 руб. на должностное лицо, а за несвоевременное размещение — 5 000 руб. (ст. 14.25 КоАП РФ).

Для АО — не раскрыта информация

АО — Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках (ст. 15.19 КоАП РФ):

1. Непредставление или нарушение эмитентом, профессиональным участником рынка ценных бумаг, клиринговой организацией, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо специализированным депозитарием акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда порядка и сроков представления информации (уведомлений), предусмотренной (предусмотренных) федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, а равно представление информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации, за исключением случаев, предусмотренных статьей 19.7.3 настоящего Кодекса, если эти действия (бездействие) не содержат уголовно наказуемого деяния, влечет наложение административного штрафа:

- на должностных лиц в размере от 20 (двадцати) тысяч до 30 (тридцати) тысяч рублей или дисквалификацию на срок до одного года;

- на юридических лиц — от 500 (пятисот) тысяч до 700 (семисот) тысяч рублей.

2. Нераскрытие или нарушение эмитентом, профессиональным участником рынка ценных бумаг, клиринговой организацией, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, специализированным депозитарием акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо лицом, оказывающим услуги по публичному представлению раскрываемой информации, порядка и сроков раскрытия информации, предусмотренной федеральными «законами» и принятыми в соответствии с ними иными нормативными правовыми «актами», а равно раскрытие информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации — влечет наложение административного штрафа:

- на должностных лиц в размере от 30 (тридцати) тысяч до 50 (пятидесяти) тысяч рублей или дисквалификацию на срок от одного года до двух лет;

- на юридических лиц — от 700 (семисот) тысяч до 1 (одного) миллиона рублей.

08. Полезные функции аудита

Следует отметить, что аудит, помимо своей обязательности в указанных выше случаях, также выполняет ряд положительных для организации функций.

- отличный способ подготовиться к грядущей проверке налоговыми органами, а соответственно и возможность сэкономить на штрафных санкциях. Кроме того, за деятельность организации директор лично несет не только административную и материальную, но и уголовную ответственность. Не нарушая умышлено налоговое законодательство, руководитель компании все равно может быть подвергнут преследованиям контролирующих органов. Причин тому много, но, самая распространенная из них — ошибка бухгалтера;

- аудит – хорошая возможность проверить квалификацию и работу бухгалтерского персонала, ведь бухгалтерская ошибка при проверке может дорого стоить;

- аудит дает оценку эффективности деятельности организации, так как обязательным элементом аудиторской проверки является выполнение анализа финансово-хозяйственной деятельности;

- можно открыть новые способы минимизации налоговых платежей. На практике достаточно часто встречаются случаи, когда организации переплачивают налоги, вследствие технических ошибок или незнания отдельных особенностей и льгот налогового законодательства.

Фирммейкер, январь 2012 (обновляется ежегодно)

Светлана Маркина, Ирина Базылева

При использовании ссылка обязательна

http://firmmaker.ru/stat/nalogovye/obyazatelniy-audit