Что относится к основным и оборотным средствам

При организации и ведении бухгалтерского учета необходимо понимать, что относится к основным и оборотным средствам. Это обусловлено тем, что от понимания этого зависит правильность заполнения документов и экономическая сторона вопроса. Прочитав эту статью, вы узнаете, какие средства относятся к основным, а какие к оборотным и в чем их отличие.

При организации и ведении бухгалтерского учета необходимо понимать, что относится к основным и оборотным средствам. Это обусловлено тем, что от понимания этого зависит правильность заполнения документов и экономическая сторона вопроса. Прочитав эту статью, вы узнаете, какие средства относятся к основным, а какие к оборотным и в чем их отличие.

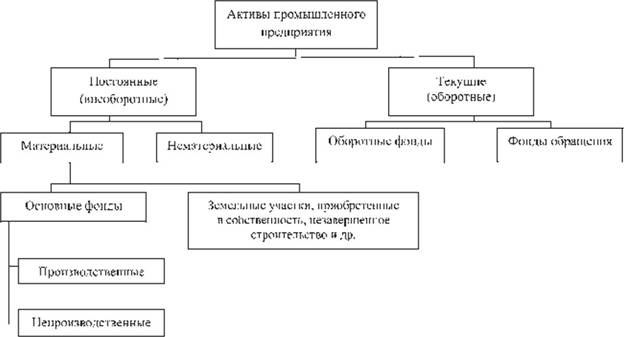

К основным фондам относятся все материально-технические ценности, при помощи которых происходит производственный процесс. Основные фонды могут выражаться только в натуральной форме, а их стоимость возмещается одинаковыми долями в процессе использования, срок которого не может составлять меньше одного года.

Между тем, основные фонды являются значимой и весомой частью имущества. Без их наличия нельзя открыть предприятие, а также они являются основными участниками каждого процесса, в результате которого происходит продажа товара или услуги.

- 1 Понятие основных и оборотных средств

- 1.1 Основные фонды

- 1.2 Оборотные средства предприятия

- 2 Оборотные средства

- 3 Основные фонды

Понятие основных и оборотных средств

Основные фонды

СПРАВКА! Если конкретнее, то к основным фондам относятся все сооружения, здания, оборудование, машины и другое, составляющее большую часть капиталовложений на первичной стадии жизненного цикла предприятия.

Оборотные средства предприятия

К оборотным средствам относятся все материальные ценности, которые выражаются в денежной форме и принимают непосредственное участие в процессе производства, однако делать это могут только один раз. Стоимость оборотных средств полностью переносится на себестоимость товара. Например, основными средствами являются станки и другое оборудование, с помощью которого происходит производственный процесс, а оборотными — сырье и материалы, без которых товар не будет произведен.

СПРАВКА! Выражение оборотных средств почти всегда происходит в денежной форме и применяется для осуществления постоянной деятельности.

Чем отличаются основные средства от оборотных:

- Основными средствами является здания, сооружения, мебель, оборудование, машины, принимающие непосредственное участие в цикле производства, но не переносящие свои элементы на готовую продукцию. Отличие оборотных средств в том, что они входят в окончательный результат целиком и полностью, их потребление происходит в процессе одного законченного производственного цикла.

- Стоимость основных и оборотных фондов входит в себестоимость товара. Разница заключается в том, что основные фонды входят в нее в форме амортизации и только частично отражаются в цене, а оборотные — входят в себестоимость полностью. Конечная стоимость товара для потребителей зависит большей частью от стоимости материалов и сырья.

- Основные средства можно заменить на новые только после того, как полностью возместиться их стоимость. На этот процесс обычно уходит несколько лет. Оборотные активы, в свою очередь, продаются сразу же. Соответственно, для следующего цикла производства их нужно снова купить.

Оборотные средства

Виды оборотных средств

Распределение основных фондов может происходить по-разному. Отдельные категории, входящие в баланс, четко распределены в бухгалтерском учёте. Почти все недвижимые объекты имеют только два источника происхождения — искусственные и природные. Основными средствами предприятий являются все участки земли, задействованные под производственными зданиями, или являющиеся источником готовой продукции. Примером этого может быть дерево, которое даёт нам лес, или же пшеница, которую даёт нам поле. В эту категорию также входят недра земли и водные объекты, хоть их и трудно оценить, однако предприятию необходимы первоначальные затраты для покупки какого-то участка, чтобы начать работу.

Искусственные сооружения имеют несколько предназначений. Это коммерция, жилье или социальная недвижимость. Собственные основные фонды есть и у услуг, обычно ими является последняя категория, к которой относятся здания школ, детских садов, библиотек, приютов и так далее.

Собственные оборотные средства и арендованные

Понятно, что к собственным фондам относятся все материально-технические средства, купленные за счёт самого предприятия и входящие в балансовую стоимость. Для арендованных фондов не исчисляются амортизационные издержки и они закреплены на балансе.

Данный вопрос имеет место для бюджетных организаций.

СПРАВКА! Почти все оборудование, которое есть у предприятия, считается арендованным, потому что не может использоваться предприятием по собственному желанию.

Отнесение предмета к основным средствам и нематериальным активам

Достаточно часто задается вопрос, а относится ли к основным средствам компьютер или другой предмет. Для того, чтобы это определить, нужно ответить на несколько вопросов:

— используется ли компьютер/предмет больше года?

— используется ли компьютер/предмет больше года?

— участвует ли он непосредственно в процессе производства?

— в производственном цикле он используется полностью, перерабатывается или видоизменяется, изменяет ли форму для производства конечного продукта?

Ответ на первый вопрос подразумевается положительный. Логично, что предприятие будет пользоваться компьютером больше года. Стоимость его будет распределена равномерно в виде амортизации на весь период предполагаемого использования. Ответы на второй и третий вопросы в случае с компьютером будут отрицательными, а это означает, что компьютер не относится к оборотным средствам. Из всего этого следует вывод, что ПК следует относить к капитальному фонду.

СПРАВКА! Следуя вышеуказанной схеме, можно определить, относится ли любой предмет к основным средствам или нет.

Основные фонды

Что не относится к основным средствам

Есть довольно много предметов, используемых больше года и принимающих косвенное участие в процессе производства, но не являются основными. Это:

— орудия для ловли рыбы и морепродуктов;

— приспособления и инструменты, которые являются дополнением к основному оборудованию и используемые для редких или индивидуальных заказов;

— одежда медицинского персонала, форма сотрудников, постельные принадлежности;

— сооружения и предметы, сделанные только для последующей сдачи их в аренду;

— животные, относящиеся к молодняку;

— многолетние растения, которые используются как посадочный материал для молодых побегов;

— инструменты, используемые в лесном хозяйстве.

Особенности бюджетных организаций

К главным задачам, стоящим перед бюджетной организацией, относят надлежащее фиксирование всех действий с недвижимым имуществом и формирование в бухгалтерском учете необходимых документов.

К главным задачам, стоящим перед бюджетной организацией, относят надлежащее фиксирование всех действий с недвижимым имуществом и формирование в бухгалтерском учете необходимых документов.

В бюджетных организациях к основным средствам относят предметы и материально-технические средства, которые подходят под следующие категории:

— предполагаемый период эксплуатации составляет более 1 года;

— изначальная стоимость равняется не менее 50 МРОТ.

К такой категории относят следующие группы:

— сооружения и здания;

— устройства для передачи данных;

— транспортные средства, находящиеся в собственности предприятия;

— инвентарь и инструменты;

— дороги внутрихозяйственного назначения;

Особенности учета основных фондов

Согласно законодательству, бюджетная организация имеет право распоряжаться основными фондами, но не продавать его. Доход, получаемый от его использования, идет на отдельный баланс и остается во власти предприятия. По этой причине есть некоторые особенности учета имущества, которое отображается на балансе.

Главным счетом является счет «01» — Основные средства. Его субсчетами являются:

1 — сюда заносятся предметы, приобретенные на средства бюджета;

2 — имущество, купленное в результате предпринимательской деятельности;

3 — ценности, полученные в дар.

Инвестиции в основной капитал: цели, источники, разработка инвестиционной стратегии

Инвестиции в основной капитал – это вложение денежных средств в модернизацию оборудования, зданий, транспорта компании с целью развития бизнеса и увеличения прибыли организации. От того, насколько грамотно распределяются финансовые ресурсы сегодня, зависит доходность предприятия завтра. Потому инвестирование можно определить, как один из самых важных моментов в жизни любой компании. Сегодня мы разберем, как правильно проводить инвестиционную политику фирмы. А в конце статьи вы можете прочесть рекомендации, как привлечь инвесторов.

Содержание

- Общее понятие

- Суть инвестиций

- Источники инвестиций

- Куда инвестировать

- Эффективность вложений

- Инвестиционная политика предприятия

- Разработка инвестиционной стратегии

- Где и как найти инвесторов

- Вывод

Общее понятие

Как известно, эффективность работы предприятия связана с состоянием его основного капитала, который предопределяет производственные возможности организации, скорость и масштабы ее развития.

Величина и качество основного капитала имеют прямое влияние на конкурентоспособность организации, ее место на рынке, а также финансовые результаты ее функционирования.

Стоимость всего имущества фирмы в денежном эквиваленте составляет ее основной капитал, который делится на основной и оборотный.

Под основным капиталом (другое название – основные фонды) подразумевают средства труда, которые существуют в неизменной форме:

- здания;

- оборудование;

- транспортные средства;

- инструмент;

- инвентарь;

- прочие сооружения;

- многолетние насаждения;

- рабочий и продуктивный скот;

- патенты;

- лицензионные продукты;

- денежные средства организации.

В соответствии с основным определением, основными фондами считаются объекты, стоимость которых превышает 10000 рублей. Кроме того, они должны использоваться более одного года.

По сути, основной капитал не участвует в обороте организации и остается в собственности у владельцев. Оборотная часть капитала – это сырье, материалы, энергия. Средства, участвующие в обороте, используются один раз и сразу окупаются. В оборотный фонд учитываются предметы, которые используются менее 1 года.

Суть инвестиций

Основная задача любого предприятия – получение прибыли.

Кроме мощной маркетинговой стратегии для этого нужен качественный конечный продукт, который будет завоевывать постоянный рынок сбыта. Чтобы обойти конкурентов и оставаться на высоте, в работе предприятия требуются постоянные обновления:

- установка современного оборудования, что зачастую приводит к ускорению производственного процесса и уменьшению себестоимости;

- внедрение новых технологий для улучшения качества продукции;

- запуск новой линии производства для расширения ассортимента.

Кроме того, в процессе работы происходит износ инвентаря, станков, помещений, машин и других объектов, которые входят в основной фонд организации. Все это требует вложения денег на восстановление и обновления инструментов труда.

Инвестиции в основной капитал представлены:

- Строительство новых зданий, текущий и капитальный ремонт существующих помещений;

- Приобретение и монтаж нового оборудования;

- Обновление инструментов и хозяйственного инвентаря;

- Покупка нового транспорта для компании;

- Выпуск ценных бумаг (облигаций, акций фирмы) и их продажа с целью привлечения дополнительного капитала на развитие;

- Разработка бренда, получение патента или оформление авторских прав.

Все эти действия направлены на повышение эффективности функционирования компании. В тоже время, к данной категории не относятся:

- покупка объектов основного капитала, которые были в использовании у других фирм;

- приобретение квартир в многоэтажных жилых домах;

- покупка земельных участков;

- траты на получение лицензионного разрешения, аренду, рекламу.

Источники инвестиций

Финансовые вливания в основной капитал поступают из двух источников:

- собственные средства;

- привлеченные инвестиции.

К первой группе относится доход компании и отчисления за износ объектов основного фонда. Привлеченные средства формируются из:

- банковские кредиты;

- займы у других организаций;

- бюджетные средства;

- финансы частных лиц;

- инвестиционные вложения разных уровней.

Согласно проводимой Росстатом статистики, предпочтительными целями для капиталовложения являются:

- Установка нового оборудования – 65% предприятий

- Автоматизация процесса производства – 45%

- Удешевление себестоимости продукции – 39%

- Снижение потребления электричества – 40%

- Модернизация технологического процесса – 35%

- Охрана окружающей среды – 32%

- Увеличение количества выпускаемой продукции – 30%

- Привлечение новых кадров – 20%

Учитывая все вышеописанные пункты, можно с твердостью заявить, что без достаточного объема инвестиций в основной капитал маловероятен рост экономической состоятельности предприятия, увеличение прибыли и объема производства.

Куда инвестировать

Структура инвестиций в основной капитал зависит от целевого направления, на которое привлекаются финансовые средства.

Большая часть инвестиционного капитала расходуется на строительные работы (около 59%),остальные средства – на модернизацию основного фонда.

Наиболее перспективными направлениями принято считать:

- Инвестиции в строительство производственных объектов. Рассматриваются, как вложения на длительный срок.

- Вложения в акции и другие ценные бумаги. Временной промежуток инвестирования в этом случае определяется компанией.

- Денежные средства в нематериальный фонд. К этой группе можно отнести инновационные разработки.

- Приобретение оборудования, инвентаря, инструментов.

Последний пункт можно отнести к инвестированию с большой вероятностью риска. Дело в том, что оборудование требует больших финансовых вложений, но на уровень рентабельности выходит через длительный временной промежуток. Кроме того, на инвестиционную эффективность могут повлиять и другие обстоятельства: поломка оборудования, уменьшение потребительского спроса.

К привлекательным отраслям, которыми интересуются инвесторы, относятся:

- Строительство;

- Агропромышленное направление;

- Коммунальные услуги;

- Логистика;

- Медицинские центры;

- Туристические объекты;

- Ресторанный бизнес.

Эффективность вложений

Инвестируя средства в основной капитал предприятия, инвестор предварительно оценивает работу организации.

Именно уровень успешности компании предопределяет эффективность инвестиций в ее основные фонды. Поэтому, прежде чем вкладывать деньги, целесообразно рассчитать степень отдачи от инвестирования.

Перед принятием окончательного решения следует обратить внимание на следующие аспекты:

- Перспективность отрасли, в которую будут вкладываться деньги.

- Определиться, в какой вид основного фонда и количество предприятий будут проводиться инвестиции.

- Рассчитать масштабы вложений поэтапно: начальные, за месяц, декаду и другие временные промежутки.

- Примерный расчет срока окупаемости инвестиционного проекта.

- Прогнозирование доходности и чистой прибыли фирмы.

- Анализ рынка, прогнозирование рисков, разработка стратегии с учетом любого варианта развития ситуации.

Дополнительно следует обратить внимание на факторы, которые могут повлиять на производственный процесс:

- количество конкурентов, которые производят аналогичные товары;

- грамотная организация работы предприятия,

- эффективность использования производственных мощностей;

- степень рациональности использования инвестиционных средств;

- социальная и экономическая обстановка в стране;

- особенности налоговой системы.

Инвестиционная политика предприятия

Для успешного развития компании в будущем, организацией предусматривается совокупность мер в отношении рационального использования инвестиционных вложений, правильного их сочетания и использования.

Такая часть стратегического плана называется инвестиционной политикой фирмы, формирование которой протекает в 3 этапа:

1.Оценка необходимости развития предприятия

Первый этап включает определение выгодных направлений развития фирмы. Для этого:

- проводится анализ потребительского спроса на продукцию;

- прогнозирование потенциальных потребностей и их количество;

- просчитать, насколько изменится цена товара после модернизации производственного процесса;

- выявление перспективных возможностей фирмы;

- провести анализ деятельности предприятия за прошлый период и выявить недочеты.

2.Разработка инвестиционных проектов

Идет активное привлечение инвестиций, разрабатывается стратегический план, определяются приоритетные области вложения в основной капитал.

3.Выбор выгодного проекта

Происходит окончательное утверждение действий для выгодного развития, для чего нужно:

- рассчитать сумму, которая понадобится на закупку оборудования и других необходимых объектов основного фонда;

- определить точную себестоимость товара после обновления;

- назначить сумму будущих инвестиций;

- проанализировать источники для вложения, какая часть обеспечится собственными средствами, и сколько необходимо получить от внешних инвесторов;

- рассчитать уровень эффективности проекта и возможные риски.

Разработка инвестиционной стратегии

Составление предварительного плана с определением стратегических целей и задач необходимо для выбора правильного пути, который обеспечит максимальную финансовую отдачу от предприятия в четко установленные сроки. Правильный выбор инвестиционной стратегии не только приведет к росту бизнеса, но и привлечет инвесторов.

Проще говоря, рассмотрев сформированный стратегический план, должно стать понятно, какие инвестиции в основной капитал понадобятся, сколько денег и на что их нужно потратить, какой результат можно получить и сколько для этого нужно времени.

Инвестиционные цели стратегии должны отвечать следующим параметрам:

- инвестиционная политика должна быть подчинена ключевой цели предприятия;

- стремление к максимальным результатам;

- четкая формулировка;

- конкретные расчеты;

- последовательность и обоснованность планируемых показателей;

- гибкость целей.

Инвестиционная стратегия предполагает подготовку документов, которые отражает цели вложения инвестиций в данное предприятие, подтверждает уровень эффективности и их достижение расчетной документацией. Все это нужно для увеличения активов фирмы за счет получения большей прибыли, что зависит от грамотно выбранного инвестиционного проекта.

Где и как найти инвесторов

Финансовую поддержку предприятие может найти у кредитных организаций, в инвестиционных фондах, у частных инвесторов.

Главным условием успеха является грамотное привлечение желающих вложить деньги в конкретное предприятие.

Для этого важно, что инвестиционный проект обладал определенной привлекательностью, чего можно достичь высоким уровнем эффективности.

Итак, главной задачей становится поиск людей, которые охотно вложат деньги в основной капитал компании. Для этого нужно уметь рекламировать свою организацию, обратить внимание потенциальных вкладчиков на все преимущества сотрудничества с вашей фирмой:

- Представить прозрачный бизнес-план с указанием нынешнего состояния дел и тенденций развития в будущем. При этом он должен содержать детальное описание всех этапов.

- Обратите внимание на важность правильно оформленного пакета документов. Инвесторам также потребуется текущая отчетность предприятия.

- Создайте привлекательные условия сотрудничества. Это может быть предложение принять участие в управлении компанией, обеспечение дополнительных привилегий.

- Проведите интересную презентацию, наглядно продемонстрируйте выгоды вашего проекта.

После успешного поиска заинтересованных в финансовых вливаниях, можно смело утверждать о положительных тенденциях дальнейшего развития предприятия.

Вывод

Конечно, инвестиции в основной капитал можно определить, как кропотливый и хлопотный способ расширения бизнеса, привлечения новых партнеров, увеличения доходности предприятия. Для благоприятного исхода, получив денежные средства, нужно грамотно распределить вложения. Но предварительно целесообразно провести тщательный анализ всех аспектов сделки и только после этого принять взвешенное решение.

Интересно узнать, а какие способы увеличить доход знаете вы? Обязательно напишите об этом в комментариях и оцените нашу работу! А если у вас есть кто-то, кому будет полезна эта статья, поделитесь ей! И этот человек обязательно скажет вам: «Спасибо!» 🙂

http://onlineserviceip.ru/biznes/vedenie/chto-otnositsya-k-osnovnym-i-oborotnym-sredstvam_.html

http://dvayarda.ru/investicii/investicii-v-osnovnoy-kapital/