Инвестиционный проект республики казахстан

Как мы помогаем нашим клиентам

Если Вы цените свое время и средства, то компания «Mainstream Partners» может предложить Вам наиболее оптимальное решение для Вашего бизнеса — профессиональные услуги маркетинговых исследований, разработки бизнес-планов, дью-дилидженс (due-diligence) инвестиционных проектов в различных отраслях экономики. Мы не просто консалтинговая компания, мы центр развития бизнеса и исследований!

Пилотные проекты Казахстана

Специалисты нашей компании занимают ведущие роли в разработке пилотных проектов в Казахстане — Линии рельсового скоростного транспорта в г. Алматы (ЛРТ), концессионного проекта строительства Большой Алматинской кольцевой автомобильной дороги (БАКАД), а также участвовали в проектах финансируемых ЕБРР, Европейской комиссией, ЮСАИД и др.

Финансовые модели «Мастер проектов: бюджетный подход»

«Mainstream Partners» предлагает уникальный продукт — «Мастер Проектов: Бюджетный подход» — компьютерную модель на базе Excel для оценки эффективности инвестиций, подбора оптимальных схем финансирования проекта, а также расчета критических значений ключевых исходных параметров.

Повышение эффективности инвестиционных проектов в транспортном комплексе Республики Казахстан

Р.А. Андруцкий – Эксперт по инвестициям, магистр экономики (M.Sc)

Опубликовано в сборнике научных трудов ТОО «Научно-исследовательский институт транспорта и коммуникаций», Алматы, 2006

В статье рассматривается роль инвестиционных проектов в повышении конкурентоспособности Казахстана с учетом общемировых тенденций и современных подходов к пониманию и определению эффективности инвестиционных проектов. Акцент сделан на выявлении ключевых проблем по основным направлениям инвестиционных проектов в транспортном комплексе и методах их устранения.

Миссия и глобальные цели. Встав на путь упорного и динамичного развивающегося «Центрально-Азиатского Барса», Казахстан активно набирает темпы экономического роста, сохраняя внутриполитическую стабильность и предваряя в жизнь смелые и амбициозные планы. Одной из глобальных инициатив Казахстана, связанной с необходимостью диверсификации экономики и укреплением экспорто-ориентированных отраслей, является вхождение республики в число пятидесяти наиболее конкурентоспособных стран в мировом рейтинге конкурентоспособности.

Напомним, что Казахстан был впервые включен в данный рейтинг, ежегодно проводимый Всемирным экономическим форумом (ВЭФ, Швейцария) в 2005 году, заняв 61-е место по индексу растущей конкурентоспособности (MCI) и 62-е место по индексу микроэкономической конкурентоспособности (BCI), опередив такие страны СНГ, как Россия (по MCI — 75-е место и 74-е по BCI) и Украина (MCI – 84-е, BCI – 74-е) [1]. Лидерами данного рейтинга по MCI стали Финляндия, США, Швеция, Дания, Тайвань и Сингапур. Ранжирование же по BCI выглядит несколько иначе: США, Финляндия, Германия, Дания, Сингапур. Основными критериями отнесения страны к той или иной позиции в рейтинге ВЭФ являются макроэкономическая стабильность страны, темпы роста экономики, технический прогресс и устойчивость законодательства, бизнес-климат и эффективность предпринимательской деятельности.

Несмотря на благоприятное позиционирование Казахстана на мировой арене, роль локомотива экономики сохраняется за нефтегазовым сектором, чрезвычайно привлекательным для инвесторов, что во многом обусловливает отраслевую структуру инвестиционных проектов и высокую концентрацию инвестиций в таких регионах как Атырауская, Актюбинская, Западно-Казахстанская, Мангистауская и Кызылординская области. При этом во избежание моносырьевого характера экономики неотъемлемое значение имеет эффективное и рациональное использование поступлений от нефти в перерабатывающих секторах экономики, в повышении квалификации кадров и качества образования, развитии инфраструктуры и средств обслуживания, транспорте и телекоммуникациях. В этой связи возрастает роль инвестиционных проектов как признанного инструмента реализации научных достижений в практике экономической деятельности.

Отметим, что в современном понимании вопроса инвестиционный проект рассматривается шире, нежели проектно-сметная документация или отдельно проводимые мероприятия по строительству (реконструкции) объекта. Проект охватывает процессы разработки, создания, эксплуатации и преобразования объектов в течение всего жизненного цикла их существования. Эффективность инвестиционных проектов органически связана с организационными, экономическими, политическими, географическими и другими факторами, составляющими инвестиционный климат, который представляет собой совокупность возможностей деловой среды, имеющихся для ведения бизнеса в данном регионе.

Так, в условиях стабильно развивающихся рынков, сложившихся торгово-экономических связей результаты инвестиционных проектов более предсказуемы, в то время как, практика реализации проектов в странах с развивающейся, либо трансформирующейся экономической и политической системами свидетельствует об увеличении влияния на эффект проекта факторов непредсказуемости и риска. И, как следствие, в условиях неопределенности в различных фазах проекта возрастают дополнительные и непредвиденные расходы. Опросы, проведенные исследователями Всемирного банка среди 26 тысяч компаний в 53 странах мира, показали, что доля расходов компаний, обусловленных перебоями в энергоснабжении и слабо развитой инфраструктурой, коррупцией, нарушением договорных обязательств, преступностью (хищениями, затратами на обеспечение безопасности), административными барьерами (на стадии регистрации компании, таможенной очистки, лицензирования и пр.) составляет свыше 25% выручки от продаж [2, с.2].

В месте с тем, реализация проектов в развитых странах сопряжена с дополнительными издержками на конкурентную борьбу и позиционирование компании на рынке на основе создания конкурентного преимущества. Стремление капитала уйти от излишней конкуренции в высокой степени объясняет повышение инвестиционной активности в тех регионах, где спрос значительно превышает предложение. Выбор региона реализации проекта для крупных инвесторов наряду с ориентацией на общие и специализированные факторы производства связан с сопоставлением дополнительных издержек на проект в данных условиях и дополнительными выгодами, предоставляемыми инвестиционным климатом. Способность проекта, в частности его финансово-экономической состоятельности и технико-технологической проработки, сохранять свою привлекательность для инвестора в различных условиях определяет степень устойчивости и жизнеспособности проекта. С учетом изложенного, наиболее благоприятно для Казахстана комбинирование иностранных и внутренних инвестиций в зависимости от капиталоемкости и соответствия проектов национальным приоритетам республики. Важнейшим плюсом разработки и реализации совместных проектов представляется возможность интенсивной передачи знаний, технологий, опыта, методов организации труда и т.д., что является весьма актуальным для Казахстана, испытывающего потребность в ИТР, профессиональных менеджерах и экономистах международного уровня.

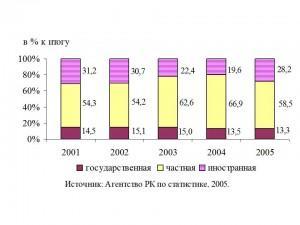

Специфика инвестиционных проектов в транспортном комплексе. Складывающаяся в Казахстане структура инвестиций свидетельствует о концентрации капитала в таких отраслях как операции с недвижимым имуществом, аренда и предоставление услуг (25,7%), горнодобывающая промышленность (22,8%), строительство (11,7%), государственное управление (11,4%), обрабатывающая промышленность (10%), а доля инвестиций в основной капитал в отрасли транспорта и коммуникаций составляет 9,5% от общего объема инвестиций в основной капитал [3, с.248-249]. При этом основными источниками финансирования являются средства частных инвесторов с переменным изменением доли иностранных инвестиций и сохранении стабильного участия государственного сектора (см. рисунок далее) [3, с.247; 4, с.24].

Создание эффективной транспортной инфраструктуры является вопросом номер один в обеспечении конкурентоспособной экономики, особенно для регионов, не имеющих прямых выходов к морю. Как правило, большинство проектов в сфере транспортной инфраструктуры общего пользования (автодорог, автовокзалов, автостанций и др.) не представляют интерес для частных инвесторов и требуют значительных капиталовложений.

Рис. Инвестиции в основной капитал по формам собственности

Поэтому для преодоления отставания транспортной инфраструктуры от потребностей экономики ведущую роль принимает на себя государство, которое не только определяет приоритеты развития, создает институциональный фундамент, но и финансирует социально значимые проекты. Особое внимание в рамках национальных стратегий и межстрановых инициатив уделяется реабилитации и развитию сети железных и автомобильных дорог, внедрению дифференцированного подхода к оплате налогов и сборов в зависимости от интенсивности использования транспортных средств («кто больше ездит, тот больше загрязняет экологию, а следовательно, и больше платит»), обеспечению доступности транспортного сообщения для широких слоев населения с использованием современных типов общественного транспорта, введению технологий безналичной оплаты проезда и ориентации на комфорт и потребности пассажира, безопасности транспортировки, соблюдению режима труда и отдыха водителей, а так же необратимости действия требований законодательства и технических регламентов.

Таким образом, специфика транспортных проектов состоит в первую очередь, в социально-экономической ориентации проектов, эффект от которых распределяется среди широких групп пользователей (как, например, в проектах строительства и реконструкции автодорог, мостовых переходов и транспортных развязок — в виде повышения экономичности и доступности транспортного сообщения, снижения усталости пребывания пассажиров в пути, сокращения экономически измеримого ущерба от ДТП, улучшения экологической обстановки в регионе) и не возвращает в непосредственной форме инвестору авансированный капитал.

Во-вторых, кроме целевого назначения, большую роль имеют косвенные, приращенные и каталитические эффекты от транспортного проекта, которые проявляются в создании дополнительных рабочих мест и доходов проектных, консалтинговых и строительных компаний, а так же обслуживающих и сопутствующих компаний и отраслей экономики (поставщиков строительных материалов, оборудования, организаций образования и научно-исследовательских центров, генерирующих новые идеи и технологии) и далее по цепочке добавленных стоимостей проявляются в получении выгод и доходов предприятий торговли ТНП и культурно-бытовой сферы.

В-третьих, нередко кроме первоначальных капитальных вложений, расходы на ремонт и содержание объектов проектирования становятся прерогативой государства. Примерами такого рода, могут быть проекты строительства автомобильных дорог, метрополитенов, открытия новых маршрутов общественного транспорта в малонаселенных районах с низкой площадью застройки, но имеющих социальное значение.

В-четвертых, методики оценки экономической эффективности транспортных проектов в силу изложенных выше причин зачастую выходят за рамки принятых в проект-анализе подходов к определению жизнеспособности проекта. При этом, наряду с измерением прямых и косвенных эффектов, ключевое значение имеет вариантное сравнение, а не абсолютная экономическая эффективность.

Практика технико-экономического обоснования инвестиционных проектов показывает наличие широкого спектра проблем:

1. действующие нормативные акты не всегда учитывают специфику инвестиционных проектов. Так, например, СНиП РК А.2.2-1-2001 [5] рекомендует примерный перечень утверждаемых технико-экономических показателей (ТЭП), как для объектов производственного назначения (включает в т.ч. показатели рентабельности, чистой прибыли и др.), так и для общественных зданий и сооружений (предлагает включать показатель чистой прибыли и т.п. «по необходимости»), а так же жилых зданий (не включает показатели коммерческой эффективности). При этом, очевидно, «необходимость» включения в перечень ТЭП проекта отмеченных показателей остается на усмотрение органов экспертизы и согласования проектов. Более поздний документ — Приказ и.о. МЭБП РК [6], не отменяя предыдущий документ, включает в перечень ТЭП показатели коммерческой эффективности в качестве обязательных, что ставит некоммерческие проекты в уязвимое для субъективной оценки положение;

2. игнорирование инвесторами таких предпроектных исследований как анализ инвестиционных возможностей, предварительное ТЭО, что обычно объяснятся стремлением к экономии средств, которая на деле приводит к недооценке факторов риска, не проработке схем и источников финансирования, которые к моменту разработки ТЭО должны быть конкретизированы;

3. отсутствие четкой нормативной определенности и правил, поясняющих для каких типов проектов, финансируемых из госбюджета, должно разрабатываться ТЭО (включая расчеты финансово-экономической эффективности), а для каких нет;

4. отсутствие налоговых льгот и преференций для предприятий общественного пассажирского транспорта, выполняющих, по сути, социальную функцию;

5. недоступность кредитов для малых предприятий транспортного комплекса на обновление парка подвижного состава, из-за отсутствия ликвидного залога и непрозрачности финансовых потоков таковых;

6. длительность процедуры получения инвестиционных преференций (сейчас это 30 дней для рассмотрения заявки, + 5 дней подготовки контракта, + 5 дней регистрации уполномоченным органом);

7. отсутствие систематического мониторинга и исследований рисков реализации инвестиционных проектов (а эта работа очень актуальна и вполне по силам ЦМАИ);

8. синдром страха казахстанских компаний и закрытость для обмена информацией. Корректирующие мероприятия по улучшению инвестиционного климата и качества проектов должны быть направлены на:

9. Механизмы повышения эффективности инвестиционных проектов. Видение решений. Для повышения эффективности реализации инвестиционных проектов необходимо четко определить проблемные места на различных стадиях проекта, начиная с постановки целей проекта и заканчивая его эксплуатационной и ликвидационной фазами. С этой целью весьма плодотворной может стать практика проведения круглых столов с участием представителей государственных структур, частных инвесторов, проектных организаций и независимых консультантов с привлечением (при необходимости) представителей масс-медиа.

Это позволит наилучшим образом учесть интересы общества, государства и частного бизнеса.

1. Совершенствование и развитие нормативно-законодательной базы и усиление контроля на уровне местных исполнительных органов, в частности упрощение порядка и сроков получения инвестиционных преференций, обеспечение транспарентности регистрации недвижимости, лицензирования и тендерных процедур.

2. Инициирование отнесения сектора перевозок пассажиров городским общественным транспортом к социальным видам деятельности, освобождаемых налоговым законодательством РК от НДС.

3. Обновление и обеспечение большей ценовой доступности методических рекомендаций и норм проектирования (СНиП), в частности в области обоснования эффективности инвестиционных проектов.

4. Повышение внимания к анализу отклонений в ходе реализации инвестиционных проектов государственных и частных структур.

5. Разработка рекомендуемых нормативов финансово-экономических коэффициентов для предприятий различных секторов экономики.

6. Публикация прогнозов развития отраслей и секторов экономики Министерством экономики и бюджетного планирования для обеспечения качества подготовки долгосрочных проектов.

7. Подготовка квалифицированных кадров в сфере разработки и управления проектами в соответствии с международными требованиями, способных к постоянному повышению знаний, обладающих творческим подходом и способных решать новые задачи.

8. Принятый Казахстаном курс на повышение конкурентоспособности экономики, а так же политика поддержания стабильного инвестиционного климата и планомерного снижения налогов обеспечивают благоприятный имидж республики в мировом сообществе. При этом отметим, что успешность достижения поставленных приоритетов будет во многом зависеть от постоянного сопоставления сильных и слабых сторон существующего положения, а так же вытекающих из него угроз и возможностей дальнейшего развития.

Кодекс Республики Казахстан от 29.10.2015 N 375-V ЗРК

«Предпринимательский кодекс Республики Казахстан»

|

Раздел 5. Основные направления и виды государственной поддержки частного предпринимательства

Раздел 5. Основные направления и виды государственной поддержки частного предпринимательства

Глава 25. Государственная поддержка инвестиционной деятельности

Глава 25. Государственная поддержка инвестиционной деятельности

§ 1. Правовой режим инвестиций

Статья 273. Инвестиционные отношения

1. Регулирование отношений, связанных с инвестициями в Республике Казахстан, и определение правовых и экономических основ стимулирования инвестиций, гарантирование защиты прав инвесторов при осуществлении инвестиций в Республике Казахстан, определение мер государственной поддержки инвестиций, порядка разрешения споров с участием инвесторов осуществляются настоящим Кодексом.

2. Настоящим Кодексом не регулируются отношения, связанные с:

осуществлением инвестиций из средств государственного бюджета;

вложением капитала в некоммерческие организации, в том числе для образовательных, благотворительных, научных или религиозных целей.

3. К отношениям, возникающим при осуществлении инвестиций и относящимся к сфере действия иных законов Республики Казахстан, положения настоящей главы применяются в части, не противоречащей таким законам.

4. Отношения, связанные с привлечением инвестором иностранной рабочей силы по заключенному инвестиционному контракту, регулируются законодательством Республики Казахстан о занятости населения.

Статья 274. Понятия инвестиции, инвестор, крупный инвестор и инвестиционная деятельность

1. Инвестициями являются все виды имущества (кроме товаров, предназначенных для личного потребления), включая предметы финансового лизинга с момента заключения договора лизинга, а также права на них, вкладываемые инвестором в уставный капитал юридического лица или увеличение фиксированных активов, используемых для предпринимательской деятельности, а также для реализации проекта государственно-частного партнерства, в том числе концессионного проекта.

2. Под инвестором понимаются физические и юридические лица, осуществляющие инвестиции в Республике Казахстан.

3. Деятельность физических и юридических лиц по участию в уставном капитале коммерческих организаций либо созданию или увеличению фиксированных активов, используемых для предпринимательской деятельности, а также для реализации проекта государственно-частного партнерства, в том числе концессионного проекта, признается инвестиционной деятельностью.

4. Под крупным инвестором понимается физическое или юридическое лицо, осуществляющее инвестиции в Республике Казахстан в размере не менее двухмиллионнократного размера месячного расчетного показателя.

Статья 275. Объекты инвестиционной деятельности

1. Инвесторы имеют право осуществлять инвестиции в любые объекты и виды предпринимательской деятельности, кроме случаев, предусмотренных законами Республики Казахстан.

Права и обязанности инвесторов в отношении объектов и видов предпринимательской деятельности, в которые осуществляются инвестиции, устанавливаются настоящим Кодексом, иными законами Республики Казахстан и соответствующими договорами.

2. Законами Республики Казахстан исходя из необходимости обеспечения национальной безопасности могут определяться виды деятельности и (или) территории, в отношении которых инвестиционная деятельность ограничивается или запрещается.

Статья 276. Гарантия правовой защиты деятельности инвесторов на территории Республики Казахстан

1. Инвестору предоставляется полная и безусловная защита прав и интересов, которая обеспечивается Конституцией Республики Казахстан, настоящим Кодексом и иными нормативными правовыми актами Республики Казахстан, а также международными договорами, ратифицированными Республикой Казахстан.

2. Инвестор имеет право на возмещение вреда, причиненного ему в результате издания государственными органами актов, не соответствующих законам Республики Казахстан, а также незаконных действий (бездействия) должностных лиц этих органов, в соответствии с гражданским законодательством Республики Казахстан.

3. Республика Казахстан гарантирует стабильность условий договоров, заключенных между инвесторами и государственными органами Республики Казахстан, за исключением случаев, когда изменения в договоры вносятся по соглашению сторон.

Настоящие гарантии не распространяются на:

1) изменения в законодательстве Республики Казахстан и (или) вступление в силу и (или) изменения международных договоров Республики Казахстан, которыми изменяются порядок и условия импорта, производства, реализации подакцизных товаров;

2) изменения и дополнения, которые вносятся в законы Республики Казахстан в целях обеспечения национальной безопасности, общественного порядка, охраны здоровья и нравственности населения.

Статья 277. Гарантии использования доходов

1) по своему усмотрению использовать доходы, полученные от своей деятельности, после уплаты налогов и других обязательных платежей в бюджет, в соответствии с законодательством Республики Казахстан;

2) открывать в банках на территории Республики Казахстан банковские счета в национальной валюте и (или) иностранной валюте в соответствии c банковским и валютным законодательством Республики Казахстан.

Статья 278. Гласность деятельности государственных органов в отношении инвесторов и обеспечение доступа инвесторов к информации, связанной с осуществлением инвестиционной деятельности

1. Официальные сообщения государственных органов Республики Казахстан и нормативные правовые акты, затрагивающие интересы инвесторов, публикуются в порядке, установленном законодательством Республики Казахстан.

2. Инвесторам, включая инвесторов, осуществивших инвестиции в размере менее десяти процентов от голосующих акций (менее десяти процентов голосов от общего количества голосов участников), обеспечивается свободный доступ к информации о регистрации юридических лиц, их уставах, регистрации сделок с недвижимостью, выданных лицензиях, а также к иной предусмотренной законами Республики Казахстан информации, которая связана с осуществлением ими инвестиционной деятельности и не содержит коммерческой и иной охраняемой законом тайны.

Статья 279. Гарантии прав инвесторов при национализации и реквизиции

1. Принудительное изъятие имущества инвестора (национализация, реквизиция) для государственных нужд допускается в исключительных случаях, предусмотренных законами Республики Казахстан.

2. При национализации инвестору возмещаются Республикой Казахстан в полном объеме убытки, причиненные ему в результате издания законодательных актов Республики Казахстан о национализации.

3. Реквизиция имущества инвестора осуществляется с выплатой ему рыночной стоимости имущества.

Рыночная стоимость имущества определяется в порядке, установленном законодательством Республики Казахстан.

4. Оценка, по которой собственнику была возмещена стоимость реквизированного имущества, может быть оспорена им в судебном порядке.

5. При прекращении действия обстоятельств, в связи с которыми произведена реквизиция, инвестор вправе требовать возврата сохранившегося имущества, но при этом обязан возвратить полученную им сумму компенсации с учетом потерь от снижения стоимости имущества.

Статья 280. Переход прав инвестора к другому лицу

Если иностранное государство или уполномоченный им государственный орган производит платежи в пользу инвестора по гарантии (договору страхования), предоставленной ему в отношении инвестиций, осуществленных на территории Республики Казахстан, и к этому иностранному государству либо уполномоченному им государственному органу переходят права (уступаются требования) инвестора на указанные инвестиции, то в Республике Казахстан такой переход прав (уступка требования) признается правомерным только в случае осуществления инвестором инвестиций в Республике Казахстан и (или) выполнения им определенных договорных обязательств.

§ 2. Государственная поддержка инвестиций

Статья 281. Цель государственной поддержки инвестиций

1. Целью государственной поддержки инвестиций являются создание благоприятного инвестиционного климата для развития экономики и стимулирование инвестиций в создание новых, расширение и обновление действующих производств с применением современных технологий, повышение квалификации казахстанских кадров, а также охрана окружающей среды.

2. Государственная поддержка инвестиций заключается в предоставлении государственных преференций.

Виды, условия и порядок предоставления государственных преференций по соглашениям о переработке твердых полезных ископаемых определяются Кодексом Республики Казахстан «О недрах и недропользовании».

Статья 282. Уполномоченный орган по инвестициям

1. Государственная поддержка инвестиций осуществляется уполномоченным органом по инвестициям, определяемым Правительством Республики Казахстан, по заключению инвестиционных контрактов и контролю за их исполнением.

2. Уполномоченный орган по инвестициям в пределах своей компетенции и в целях выполнения возложенных на него задач имеет право в порядке, установленном Правительством Республики Казахстан, привлекать специалистов соответствующих государственных органов, консультантов и экспертов из числа физических и юридических лиц Республики Казахстан.

3. Уполномоченный орган по инвестициям взаимодействует с инвесторами посредством создания и обеспечения функционирования «одного окна» для инвесторов.

Под принципом «одного окна» для инвесторов понимается централизованная форма содействия инвесторам со стороны уполномоченного органа по инвестициям в предоставлении государственных услуг, предусматривающая минимизацию участия инвесторов в сборе и подготовке документов и ограничение их непосредственного контакта с государственными органами.

4. Для создания и функционирования «одного окна» для инвесторов уполномоченный орган по инвестициям организует специально отведенное место, предназначенное для приема заявлений на оказание государственных услуг и выдачи их результатов инвесторам или их законным представителям, а также оказания государственных услуг в электронной форме посредством получения сведений из информационных систем в соответствии с законодательством Республики Казахстан.

Помимо этого, уполномоченный орган по инвестициям осуществляет в отношении инвесторов или их представителей:

1) прием и консультирование по вопросам существующих государственных услуг;

2) помощь в подготовке и оформлении документов, необходимых для получения государственных услуг;

3) помощь в оформлении электронной цифровой подписи, электронных заявлений и других документов;

4) сопровождение инвестора в центральных и местных исполнительных органах при получении государственных услуг в порядке, определенном настоящей статьей.

5. Правила об организации деятельности «одного окна» для инвесторов утверждаются Правительством Республики Казахстан и должны предусматривать порядок:

1) осуществления приема и консультирования инвесторов или их законных представителей;

2) приема заявлений на оказание государственных услуг и выдачи их результатов инвесторам или их законным представителям;

3) взаимодействия между уполномоченным органом по инвестициям и государственными органами по вопросам оказания государственных услуг;

4) сопровождения уполномоченным органом по инвестициям инвестора в государственных органах;

5) мониторинга процесса оказания государственных услуг для инвесторов.

Уполномоченный орган по инвестициям совместным приказом с государственными органами, ответственными за оказание государственных услуг, определяет ответственных лиц для взаимодействия в рамках оказания государственных услуг инвесторам и сопровождения уполномоченным органом по инвестициям инвестора в государственных органах.

6. Уполномоченный орган по инвестициям в рамках «одного окна» для инвесторов вправе ходатайствовать перед центральными и местными исполнительными органами о рассмотрении обращения инвестора и вносить документы инвесторов в государственные органы.

7. Уполномоченный орган по инвестициям выдает ходатайства на получение инвесторской визы для лиц, являющихся нерезидентами Республики Казахстан и осуществляющих инвестиционную деятельность на территории Республики Казахстан в порядке, определяемом уполномоченным органом по инвестициям.

8. Уполномоченный орган по инвестициям оказывает содействие инвесторам в обеспечении гарантированного заказа со стороны заинтересованных юридических лиц в соответствии с инвестиционным контрактом, заключаемым между уполномоченным органом по инвестициям и инвестором.

9. Деятельность уполномоченного органа по инвестициям регулируется положением, утверждаемым Правительством Республики Казахстан.

Статья 283. Понятие и виды инвестиционных преференций

1. Инвестиционными преференциями являются преимущества адресного характера, предоставляемые в соответствии с законодательством Республики Казахстан юридическим лицам Республики Казахстан, осуществляющим реализацию инвестиционного проекта, и лизинговым компаниям, импортирующим в рамках реализации инвестиционного проекта технологическое оборудование на основании договора финансового лизинга для юридического лица Республики Казахстан, реализующего инвестиционный проект.

Юридическое лицо Республики Казахстан — юридическое лицо, в том числе юридическое лицо с иностранным участием, созданное в порядке, установленном законодательством Республики Казахстан.

2. По инвестиционному проекту (в том числе инвестиционному приоритетному проекту) предоставляются следующие виды инвестиционных преференций:

1) освобождение от обложения таможенными пошлинами и налогом на добавленную стоимость на импорт;

2) государственные натурные гранты.

3. По инвестиционному приоритетному проекту предоставляются следующие виды инвестиционных преференций (далее — инвестиционные преференции для инвестиционного приоритетного проекта):

1) преференции по налогам;

2) инвестиционная субсидия.

Инвестиционная субсидия не предоставляется по инвестиционным приоритетным проектам по расширению и (или) обновлению действующих производств.

5. По специальному инвестиционному проекту в виде инвестиционных преференций (далее — инвестиционные преференции для специального инвестиционного проекта) предоставляется освобождение от обложения:

ввозными таможенными пошлинами;

налогами в соответствии с налоговым законодательством Республики Казахстан.

Статья 284. Инвестиционный проект

Инвестиционный проект представляет собой комплекс мероприятий, предусматривающих инвестиции в создание новых, расширение и (или) обновление действующих производств, включая производства, созданные, расширенные и (или) обновленные в ходе реализации проекта государственно-частного партнерства, в том числе концессионного проекта.

Под инвестиционным приоритетным проектом понимается инвестиционный проект:

по созданию новых производств, предусматривающий осуществление юридическим лицом инвестиций в строительство новых производственных объектов (фабрика, завод, цех), в размере не менее двухмиллионнократного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату подачи заявки на предоставление инвестиционных преференций;

по расширению и (или) обновлению действующих производств, предусматривающий осуществление юридическим лицом инвестиций в размере не менее пятимиллионнократного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату подачи заявки на предоставление инвестиционных преференций в изменение основных средств, в том числе обновление (реновация, реконструкция, модернизация) действующих производственных мощностей, выпускающих продукцию.

Инвестиционный приоритетный проект по созданию новых производств или расширению и (или) обновлению действующих производств осуществляется юридическим лицом по определенным приоритетным видам деятельности, перечень которых утверждается Правительством Республики Казахстан.

Под специальным инвестиционным проектом понимается инвестиционный проект, реализованный и (или) реализуемый юридическим лицом Республики Казахстан, зарегистрированным в качестве участника специальной экономической зоны или владельца свободного склада в соответствии с таможенным законодательством Республики Казахстан, либо проект, реализованный юридическим лицом Республики Казахстан, заключившим соглашение о промышленной сборке моторных транспортных средств.

Статья 285. Порядок получения инвестиционных преференций

1. Для получения инвестиционных преференций юридическое лицо Республики Казахстан направляет в уполномоченный орган по инвестициям заявку на предоставление инвестиционных преференций и документы, подтверждающие соответствие заявителя установленным настоящим Кодексом требованиям, по форме, установленной уполномоченным органом по инвестициям.

2. Инвестиционные преференции предоставляются на основании инвестиционного контракта, заключенного между уполномоченным органом по инвестициям и юридическим лицом Республики Казахстан, реализующим инвестиционный проект.

Правила предоставления уполномоченным органом по инвестициям инвестиционных преференций по принципу «одного окна» инвесторам, реализующим инвестиционный приоритетный проект, утверждаются Правительством Республики Казахстан.

Статья 286. Условия предоставления инвестиционных преференций

1. Инвестиционные преференции предоставляются:

1) по инвестиционному проекту, инвестиционному приоритетному проекту — юридическому лицу Республики Казахстан;

2) по специальному инвестиционному проекту — юридическому лицу Республики Казахстан, осуществляющему деятельность в качестве участника специальной экономической зоны или владельца свободного склада либо заключившему соглашение о промышленной сборке моторных транспортных средств.

2. Реализация инвестиционного приоритетного проекта осуществляется исключительно в рамках одного инвестиционного контракта.

4. Инвестиционные преференции предоставляются при реализации юридическим лицом инвестиционного проекта по видам деятельности, включенным в перечень приоритетных видов деятельности, утвержденный Правительством Республики Казахстан.

Определение приоритетных видов деятельности осуществляется в соответствии с общим классификатором видов экономической деятельности, утвержденным уполномоченным органом в области технического регулирования.

В перечень приоритетных видов деятельности, определенных для реализации инвестиционных приоритетных проектов, не подлежат включению следующие виды деятельности:

1) деятельность в сфере игорного бизнеса;

2) деятельность в сфере недропользования, за исключением добычи метана угольных пластов;

3) деятельность по производству подакцизных товаров, за исключением производства, сборки (комплектации) подакцизных товаров, предусмотренных подпунктами 5) и 6) части первой статьи 462 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Перечень приоритетных видов деятельности, включая перечень приоритетных видов деятельности, определенных для реализации инвестиционных приоритетных проектов, может пересматриваться не более одного раза в год.

5. Инвестиционные преференции для инвестиционного приоритетного проекта предоставляются при соблюдении следующих условий:

1) получателем является юридическое лицо Республики Казахстан;

2) юридическое лицо осуществляет инвестиции в размере не менее двухмиллионнократного (по созданию новых производств) или пятимиллионнократного (по расширению и (или) обновлению действующих производств) размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату подачи заявки на предоставление инвестиционных преференций;

3) юридическое лицо осуществляет виды деятельности, включенные в перечень приоритетных видов деятельности, определенных для реализации инвестиционных приоритетных проектов;

4) юридическое лицо не является:

автономной организацией образования в соответствии с налоговым законодательством Республики Казахстан и законодательством Республики Казахстан об образовании;

организацией, осуществляющей деятельность на территории специальной экономической зоны в соответствии с налоговым законодательством Республики Казахстан и законодательством Республики Казахстан о специальных экономических зонах;

5) доля государства и (или) субъекта квазигосударственного сектора — юридического лица Республики Казахстан в качестве учредителя и (или) участника (акционера) юридического лица Республики Казахстан не превышает двадцать шесть процентов.

Участие государства и (или) субъекта квазигосударственного сектора — юридического лица Республики Казахстан в качестве учредителя и (или) участника (акционера) юридического лица Республики Казахстан составляет не более пяти лет с даты регистрации инвестиционного контракта. В течение пяти лет государство и (или) субъект квазигосударственного сектора обязаны выйти из состава учредителей и (или) участников (акционеров) юридического лица Республики Казахстан. В случае невыполнения данного условия применение инвестиционных преференций приостанавливается до его (их) полного выхода из состава учредителей и (или) участников (акционеров) юридического лица Республики Казахстан, но не более одного года.

Невыполнение условия о выходе из состава учредителей и (или) участников (акционеров) юридического лица Республики Казахстан в течение периода приостановления влечет досрочное прекращение инвестиционного контракта и возврат ранее предоставленных инвестиционных преференций.

Положения настоящего подпункта не применяются в случае, когда субъект квазигосударственного сектора, в котором доля государства и (или) субъекта квазигосударственного сектора в качестве учредителя и (или) участника (акционера) юридического лица Республики Казахстан составляет менее пятидесяти процентов, осуществляет свою деятельность в рамках реализации инвестиционного приоритетного проекта по добыче метана угольных пластов;

6) для реализации инвестиционного приоритетного проекта в качестве источников либо гарантий финансирования не привлекаются бюджетные средства, за исключением денег, выделяемых на условиях возвратности, срочности и платности, включая лизинговое финансирование и кредитование;

7) инвестиционная деятельность осуществляется не в рамках договора государственно-частного партнерства, в том числе договора концессии.

5-1. Для целей применения инвестиционных преференций для специального инвестиционного проекта юридическое лицо Республики Казахстан должно соответствовать одному из следующих условий:

1) юридическое лицо Республики Казахстан зарегистрировано в качестве участника специальной экономической зоны в соответствии с законодательством Республики Казахстан о специальных экономических зонах;

2) юридическое лицо Республики Казахстан зарегистрировано в качестве владельца свободного склада в соответствии с таможенным законодательством Республики Казахстан;

3) юридическое лицо Республики Казахстан заключило соглашение о промышленной сборке моторных транспортных средств;

4) юридическое лицо осуществляет виды деятельности, включенные в перечень приоритетных видов деятельности, утвержденный Правительством Республики Казахстан.

6. Срок применения инвестиционных преференций устанавливается настоящим Кодексом и иными законодательными актами Республики Казахстан и указывается в инвестиционном контракте по каждому виду инвестиционных преференций.

7. Инвестиционные преференции предоставляются инвестору при условии представления документов, предусмотренных статьей 292 настоящего Кодекса, подтверждающих соответствие инвестора предъявляемым требованиям.

8. Применение инвестиционных преференций осуществляется в соответствии с настоящим Кодексом и иными законодательными актами Республики Казахстан.

Статья 287. Освобождение от обложения таможенными пошлинами

1. Юридическое лицо Республики Казахстан, реализующее инвестиционный проект в рамках инвестиционного контракта, освобождается от обложения таможенными пошлинами при импорте технологического оборудования, комплектующих и запасных частей к нему, сырья и (или) материалов в соответствии с законодательством Республики Казахстан.

Лизинговая компания освобождается от обложения таможенными пошлинами при импорте технологического оборудования, поставляемого в рамках реализации инвестиционного проекта на основании договора финансового лизинга для юридического лица Республики Казахстан, реализующего инвестиционный проект.

Под технологическим оборудованием понимаются товары, предназначенные для использования в технологическом процессе инвестиционного проекта.

Под комплектующими понимаются составные части, в совокупности составляющие конструктивную целостность технологического оборудования.

Под сырьем и (или) материалом понимается любое полезное ископаемое, компонент, деталь или иной товар, используемый для получения готовой продукции посредством технологического процесса.

1-1. Юридическое лицо Республики Казахстан, реализующее специальный инвестиционный проект в рамках специального инвестиционного контракта, освобождается от обложения таможенными пошлинами при импорте технологического оборудования, комплектующих и запасных частей к нему, сырья и (или) материалов, а также сырья и (или) материалов в составе готовой продукции, произведенной на территории специальной экономической зоны или свободного склада, в соответствии с законодательством Республики Казахстан.

2. Освобождение от обложения таможенными пошлинами при импорте технологического оборудования и комплектующих к нему предоставляется на срок действия инвестиционного контракта, но не более пяти лет с момента регистрации инвестиционного контракта.

3. Освобождение от обложения таможенной пошлиной при импорте запасных частей к технологическому оборудованию сроком до пяти лет предоставляется юридическим лицам Республики Казахстан в зависимости от объема инвестиций в фиксированные активы и в случае соответствия инвестиционного проекта перечню приоритетных видов деятельности, утвержденному Правительством Республики Казахстан.

Освобождение от обложения таможенной пошлиной при импорте сырья и (или) материалов предоставляется сроком на пять лет со дня ввода в эксплуатацию фиксированных активов по рабочей программе.

Освобождение от обложения таможенными пошлинами предоставляется на срок действия инвестиционного контракта, но не более пяти лет со дня ввода в эксплуатацию фиксированных активов по рабочей программе.

Рабочая программа представляет собой приложение к инвестиционному контракту, определяющее календарный график работ по реализации инвестиционного проекта до ввода производства в эксплуатацию.

В случае, если рабочей программой предусматривается ввод двух и более фиксированных активов, исчисление срока освобождения от уплаты таможенной пошлины на ввоз запасных частей к технологическому оборудованию, сырья и (или) материалов ведется с даты, когда введен в эксплуатацию первый фиксированный актив по рабочей программе.

Действие настоящего пункта не распространяется на условия предоставления инвестиционных преференций для специального инвестиционного проекта.

3-1. Освобождение от обложения ввозными таможенными пошлинами в рамках реализации специального инвестиционного проекта предоставляется:

1) участникам специальных экономических зон на пятнадцатилетний срок, но не более срока действия специальных экономических зон;

2) владельцам свободных складов на срок не более пятнадцати лет с момента регистрации специального инвестиционного контракта;

3) юридическим лицам Республики Казахстан, заключившим соглашение о промышленной сборке моторных транспортных средств, на срок не более пятнадцати лет с момента регистрации специального инвестиционного контракта.

4. Уведомление о решении, принятом в соответствии с пунктом 2 настоящей статьи, направляется уполномоченным органом по инвестициям в течение пяти рабочих дней таможенному органу.

Статья 288. Государственные натурные гранты

1. Государственные натурные гранты представляют собой имущество, являющееся собственностью Республики Казахстан, передаваемое во временное безвозмездное пользование либо предоставляемое на праве временного безвозмездного землепользования юридическому лицу Республики Казахстан для реализации инвестиционного проекта с последующей безвозмездной передачей в собственность либо землепользование.

2. Государственные натурные гранты в порядке, установленном настоящим Кодексом, предоставляются уполномоченным органом по инвестициям по согласованию с уполномоченным органом по управлению государственным имуществом и (или) центральным уполномоченным органом по управлению земельными ресурсами, а также местными исполнительными органами во временное безвозмездное пользование либо на праве временного безвозмездного землепользования с последующей безвозмездной передачей в собственность либо землепользование в случае выполнения инвестиционных обязательств в соответствии с инвестиционным контрактом.

Основанием для безвозмездной передачи предоставленного государственного натурного гранта в собственность или землепользование является решение уполномоченного органа по инвестициям, которое принимается по истечении срока действия инвестиционного контракта, в случае выполнения инвестором инвестиционных обязательств в соответствии с инвестиционным контрактом, заключенным между инвестором и уполномоченным органом по инвестициям.

3. В качестве государственных натурных грантов могут передаваться: земельные участки, здания, сооружения, машины и оборудование, вычислительная техника, измерительные и регулирующие приборы и устройства, транспортные средства (за исключением легкового автотранспорта), производственный и хозяйственный инвентарь.

4. Оценка государственных натурных грантов осуществляется по их рыночной стоимости в порядке, установленном законодательством Республики Казахстан.

5. Максимальный размер государственного натурного гранта составляет не более тридцати процентов от объема инвестиций в фиксированные активы юридического лица Республики Казахстан.

В случае, если оценочная стоимость запрашиваемого государственного натурного гранта превышает указанный максимальный размер, юридическое лицо Республики Казахстан имеет право получить запрашиваемое имущество с оплатой разницы между его оценочной стоимостью и максимальным размером государственного натурного гранта.

Статья 289. Гарантии стабильности при изменении законодательства Республики Казахстан

1. Юридическим лицам, реализующим инвестиционные приоритетные проекты, соответствующие пункту 5 статьи 286 настоящего Кодекса, а также реализующим инвестиционные стратегические проекты по инвестиционным контрактам, заключенным до 1 января 2015 года, гарантируется стабильность при изменении:

1) налогового законодательства Республики Казахстан в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс);

2) законодательства Республики Казахстан о занятости населения в сфере привлечения иностранной рабочей силы.

2. Применение гарантии стабильности законодательства Республики Казахстан аннулируется в случае досрочного прекращения действия инвестиционного контракта в порядке, установленном настоящим Кодексом.

Статья 290. Преференции по налогам

1. Преференции по налогам предоставляются юридическим лицам Республики Казахстан в порядке и на условиях, предусмотренных налоговым законодательством Республики Казахстан.

2. Виды преференций по налогам:

1) для инвестиционных приоритетных проектов:

уменьшение суммы исчисленного корпоративного подоходного налога на 100 процентов;

применение коэффициента 0 к ставкам земельного налога;

исчисление налога на имущество по ставке 0 процента к налоговой базе;

2) для инвестиционных проектов, за исключением инвестиционных приоритетных проектов, — освобождение от налога на добавленную стоимость импорта сырья и (или) материалов в рамках инвестиционного контракта;

3) для специальных инвестиционных проектов — освобождение импорта сырья и (или) материалов в рамках специального инвестиционного контракта от налога на добавленную стоимость в соответствии с налоговым законодательством Республики Казахстан.

3. Инвестиционным контрактом устанавливается срок действия каждого вида преференций по налогам, но не более предельного срока их применения, определенного в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

4. Применение преференций по налогам аннулируется в случае досрочного прекращения действия инвестиционного контракта в порядке, установленном настоящим Кодексом.

Статья 291. Инвестиционная субсидия

1. Инвестиционной субсидией является вид бюджетной субсидии, предоставляемой в качестве инвестиционной преференции на безвозмездной и безвозвратной основе юридическому лицу Республики Казахстан, заключившему инвестиционный контракт, предусматривающий осуществление инвестиций в размере не менее пятимиллионнократного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату подачи заявки на предоставление инвестиционных преференций и реализацию инвестиционного приоритетного проекта.

2. В целях содействия региональному развитию инвестиционная субсидия предоставляется на основании решения Правительства Республики Казахстан инвестору, реализующему инвестиционный приоритетный проект.

Инвестиционная субсидия предоставляется по приоритетным видам деятельности, определенным Правительством Республики Казахстан для предоставления инвестиционной субсидии.

3. Инвестиционная субсидия предоставляется путем возмещения до тридцати процентов стоимости строительно-монтажных работ и приобретения оборудования без учета налога на добавленную стоимость и акцизов, предусмотренных рабочей программой инвестиционного контракта.

Выплата инвестиционной субсидии по фактическим затратам строительно-монтажных работ и приобретения оборудования осуществляется на основании подтверждающих документов, но не превышает стоимость затрат, предусмотренных предпроектной документацией, имеющей заключение государственной экспертизы в порядке, определенном законодательством Республики Казахстан.

4. Документами, подтверждающими фактические затраты инвестора, являются:

1) первичные учетные документы, оформленные в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности;

2) счета-фактуры, оформленные в соответствии с налоговым законодательством Республики Казахстан;

3) таможенные декларации, оформленные в соответствии с таможенным законодательством Республики Казахстан.

5. График и годовые объемы выплат инвестиционной субсидии устанавливаются в рамках инвестиционного контракта путем распределения инвестиционной субсидии равными долями на период не менее трех лет, но не более срока действия инвестиционного контракта.

6. Выплата инвестиционной субсидии осуществляется по согласованию с местным исполнительным органом области, города республиканского значения и столицы по месту реализации проекта после ввода производства в эксплуатацию в полном объеме при условии выполнения производственных показателей, установленных инвестиционным контрактом.

7. Правила предоставления инвестиционной субсидии утверждаются Правительством Республики Казахстан.

Статья 292. Требования к заявке на предоставление инвестиционных преференций

1. Заявка на предоставление инвестиционных преференций принимается и регистрируется по форме, установленной уполномоченным органом по инвестициям, при наличии:

1) справки о государственной регистрации (перерегистрации) юридического лица;

2) копии устава юридического лица, заверенной подписью руководителя и печатью юридического лица (при ее наличии);

3) бизнес-плана инвестиционного проекта, составленного в соответствии с требованиями, устанавливаемыми уполномоченным органом по инвестициям;

5) документов, подтверждающих размер (стоимость) запрашиваемого подавшим заявку юридическим лицом Республики Казахстан государственного натурного гранта и предварительное согласование его предоставления;

1-1. Заявка на предоставление инвестиционных преференций в рамках реализации специального инвестиционного проекта принимается и регистрируется по форме и в порядке, установленным уполномоченным органом по инвестициям.

2. В случае, если заявка на предоставление инвестиционных преференций предусматривает предоставление преференций по налогам и (или) инвестиционной субсидии, инвестор представляет заключение государственной экспертизы предпроектной и (или) проектной документации в порядке, определенном законодательством Республики Казахстан, заверенное подписью руководителя, печатью юридического лица (при ее наличии).

Статья 293. Сроки рассмотрения заявки на предоставление инвестиционных преференций

1. Заявка на предоставление инвестиционных преференций подается для рассмотрения в уполномоченный орган по инвестициям, который в соответствии с требованиями, установленными статьями 285 и 286 настоящего Кодекса, принимает решение в течение двадцати рабочих дней с даты регистрации заявки.

Порядок рассмотрения заявки на предоставление инвестиционной преференции в виде инвестиционной субсидии определяется правилами предоставления инвестиционной субсидии.

2. Порядок приема, регистрации и рассмотрения заявки на предоставление инвестиционных преференций определяется уполномоченным органом по инвестициям.

3. Положения настоящей статьи не распространяются на заявки на предоставление инвестиционных преференций для специального инвестиционного проекта.

Статья 294. Заключение инвестиционного контракта

1. Инвестиционным контрактом является договор на реализацию инвестиционного проекта, предусматривающий осуществление инвестиций и предоставление инвестиционных преференций.

2. Уполномоченный орган по инвестициям в течение десяти рабочих дней со дня принятия решения о предоставлении инвестиционных преференций подготавливает для подписания инвестиционный контракт с учетом положений модельного контракта.

Под модельным контрактом понимается типовой контракт, утверждаемый Правительством Республики Казахстан и используемый при заключении инвестиционных контрактов.

3. Инвестиционный контракт регистрируется уполномоченным органом по инвестициям в течение пяти рабочих дней со дня подписания и вступает в силу со дня его регистрации.

Датой заключения инвестиционного контракта является дата его регистрации уполномоченным органом по инвестициям.

4. Срок действия инвестиционного контракта определяется сроком действия инвестиционных преференций. Срок окончания работ по рабочей программе должен заканчиваться не позднее чем за девять месяцев до окончания срока действия инвестиционного контракта.

В случае реализации инвестиционного проекта юридическим лицом Республики Казахстан, заключившим договор финансового лизинга, срок действия инвестиционного контракта должен заканчиваться по истечении девяти месяцев после завершения срока действия договора финансового лизинга.

Статья 295. Условия расторжения инвестиционного контракта

1. Действие инвестиционных преференций прекращается по истечении срока действия инвестиционного контракта либо может быть прекращено до истечения такого срока в порядке, установленном настоящей статьей.

2. Действие инвестиционного контракта может быть досрочно прекращено:

1) по соглашению сторон;

2) в одностороннем порядке.

3. При неисполнении либо ненадлежащем исполнении инвестором обязательств по инвестиционному контракту и в случае непредставления инвестором документов, обосновывающих возможности дальнейшей реализации инвестиционного проекта, для внесения изменений в контракт уполномоченный орган по инвестициям досрочно прекращает действие инвестиционного контракта в одностороннем порядке по истечении трех месяцев с даты направления уведомления.

В случае расторжения инвестиционного контракта указанное юридическое лицо уплачивает суммы налогов и таможенных пошлин, не уплаченных в бюджет вследствие предоставленных по инвестиционному контракту инвестиционных преференций.

4. При досрочном прекращении инвестиционного контракта по инициативе юридического лица Республики Казахстан, заключившего инвестиционный контракт, в одностороннем порядке указанное юридическое лицо уплачивает суммы налогов и таможенных пошлин, не уплаченных вследствие предоставленных по инвестиционному контракту инвестиционных преференций.

5. При досрочном прекращении инвестиционного контракта по соглашению сторон юридическое лицо Республики Казахстан, заключившее инвестиционный контракт, уплачивает суммы налогов и таможенных пошлин, не уплаченных вследствие предоставленных по инвестиционному контракту инвестиционных преференций.

6. При досрочном прекращении инвестиционного контракта юридическое лицо Республики Казахстан, заключившее инвестиционный контракт, возвращает имущество в натуре, предоставленное ему в качестве государственного натурного гранта, либо его первоначальную стоимость на дату передачи в соответствии с условиями инвестиционного контракта.

6-1. В случае расторжения инвестиционного контракта юридическое лицо Республики Казахстан возмещает в полном объеме сумму инвестиционной субсидии, выплаченной по инвестиционному контракту.

7. Возврат государственного натурного гранта осуществляется юридическим лицом Республики Казахстан, заключившим инвестиционный контракт, в течение тридцати календарных дней после принятия решения уполномоченного органа по инвестициям о досрочном прекращении инвестиционного контракта.

Статья 295-1. Заключение и расторжение специального инвестиционного контракта

1. Специальным инвестиционным контрактом является договор, предусматривающий предоставление инвестиционных преференций для специального инвестиционного проекта.

2. Уполномоченный орган по инвестициям в течение пятнадцати рабочих дней со дня поступления заявки на предоставление инвестиционных преференций для специального инвестиционного проекта подготавливает для подписания специальный инвестиционный контракт с учетом положений типового специального инвестиционного контракта, утверждаемого уполномоченным органом по инвестициям.

3. Порядок и условия заключения и расторжения специального инвестиционного контракта разрабатываются и утверждаются уполномоченным органом по инвестициям.

4. Срок действия специального инвестиционного контракта определяется сроком действия инвестиционных преференций.

Статья 296. Разрешение инвестиционных споров

1. Инвестиционным спором является спор, вытекающий из договорных обязательств между инвесторами, в том числе крупными инвесторами, и государственными органами в связи с инвестиционной деятельностью инвестора.

2. Инвестиционные споры разрешаются путем переговоров либо в соответствии с ранее согласованной сторонами процедурой разрешения споров.

3. При невозможности разрешения инвестиционных споров в соответствии с положениями пункта 2 настоящей статьи разрешение споров производится в соответствии с международными договорами и законодательными актами Республики Казахстан в судах Республики Казахстан, а также в арбитражах, определяемых соглашением сторон.

4. Споры, не относящиеся к инвестиционным, разрешаются в соответствии с законодательством Республики Казахстан.

http://mpartners.kz/stati-i-publikacii/statya-3/