Оценка стоимости бизнеса — методы и способы

Бизнес — это не только купля/продажа товаров и услуг. Чтобы получать прибыль нужно ориентироваться на рынке, инвестировать, отслеживать прибыльность, а если дела идут плохо — важно вовремя продать компанию, пока она не обросла неподъемными долгами.

Неважно, какие перемены ждут компанию, — в большинстве случаев тебе понадобится оценить реальную стоимость бизнеса для принятия верного решения.

Сейчас объясним что к чему.

Виды стоимости и их примеры

При оценке бизнеса применяют около десяти видов стоимости. Но есть четыре базовых, которые рассчитывают в самых типичных ситуациях:

- когда нужно купить/продать, реструктурировать или застраховать бизнес;

- когда компания планирует привлечь инвестиции;

- при ликвидации бизнеса;

- когда нужно оспорить или переоценить стоимость активов и т.д.

Их и рассмотрим подробно: что это за цифры и когда они нужны.

Рыночная

Это сумма, за которую компанию можно продать в день оценки. Учитывают все имущество, включая доход, акции и долговые обязательства.

Отражает реальную обстановку на рынке и не зависит от желаний сторон сделки.

Применяется, например, когда:

- нужно оценить эффективность бизнеса;

- компанию нужно заложить;

- страхуют бизнес;

- идет процедура банкротства;

- определяют размер неденежной части уставного капитала;

- проводятся любые операции с акциями;

- стоимость объекта спорна (например, с позиции налоговой службы, при конфискации, ипотеке, разделе брачного имущества и др.);

- компанию нужно продать компанию (или ее часть).

Инвестиционная

Это сумма, которую готов заплатить конкретный инвестор за конкретное имущество или актив компании, исходя из инвестиционных целей.

Не равна рыночной стоимости. Зависит от инвестиционных требований вкладчика: ожидаемого дохода, периода окупаемости, рисков и т.д.

Рассчитывается, когда нужно принять инвестиционное решение. Еще учитывается при:

- купле-продаже бизнеса;

- слиянии компаний;

- поглощении фирм.

Восстановительная (стоимость воспроизводства)

Это сумма, в которую «выльется» создание и функционирование идентичного бизнеса на день оценки: с теми же активами, оборудованием, недвижимостью и т.д.

Считают, когда нужно:

- переоценить активы компании;

- оптимизировать налоги;

- застраховать имущество.

Ликвидационная

Это цифра, за которую компанию можно продать как можно быстрее, минус затраты на продажу (например, рекламу, хранение, доставку и т.д.). Всегда ниже рыночной стоимости.

Рассчитывается, когда нужно быстро закрыть бизнес, например:

- реорганизация;

- банкротство компании;

- раздел имущества фирмы.

Как правильно подходить к оценке стоимости

Любой актив компании можно оценить тремя способами. Эксперт-оценщик применяет их все и только тогда делает совокупные выводы. А если от какого-то подхода отказался, то должен обосновать причину.

Конечно, попытаться рассчитать стоимость бизнеса можно и самому. Но, скорее всего, конечные цифры будут далеки от реальности.

Доходный подход

Здесь за основу берется прогнозируемый доход от деятельности компании. То есть: чем больше денег приносит и будет приносить компания, тем выше ее цена.

Доходный подход в оценке обоснован, когда нужно продать компанию или привлечь инвестиции.

Есть два доходных метода оценки:

- Метод прямой капитализации.

Рассчитывается по формуле:

V = N / R

Где: V — стоимость компании;

N — чистый годовой доход компании;

R — коэффициент капитализации.

То есть здесь для расчета нужно знать, какой доход принесет бизнес за определенный отрезок времени в будущем.

Метод подходит для компаний со стабильным и предсказуемым ростом.

- Метод дисконтирования предполагаемых денежных потоков доходов.

Рассчитывается по формуле:

V = ∑CFn / (1+r)n+ TV

Где: V — стоимость компании;

CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний;

r – ставка дисконтирования;

n – номер соответствующего периода;

TV – терминальная стоимость бизнеса (раcсчитывается по формуле Гордона, если бизнес продолжит работу).

Проще говоря: расчеты основаны на том, что активы, которые есть у бизнеса сейчас, стоят выше, чем они будут стоить в будущем.

Этот метод подходит крупным компаниям, доход которых нестабилен и зависит, например, от сезонного спроса.

Сравнительный (рыночный) подход

Здесь компанию сравнивают с близкими конкурентами. Суть: чем дороже можно продать фирмы-аналоги, тем выше стоимость и нашего бизнеса.

Сравнительный подход обоснован только когда на рынке есть компании, схожие с нашей по техническим, материальным, экономическим и другим параметрам.

Есть три сравнительных метода оценки:

- Метод рынка капитала. В основе — цена акций конкурентов на фондовом рынке. Преимущество в том, что оценщик видит реальные спрос и предложение на аналогичный бизнес в каждый момент времени.

- Метод сделок. Аналогичен предыдущему, только здесь расчеты основываются не на цене одной акции, а на стоимости контрольного пакета.

- Метод отраслевых коэффициентов. За основу берут соотношение стоимости компании-аналога (за сколько конкуренты продали бизнес) к определенным финансовым показателям (зависят от специфики отрасли). И получают коэффициент, показывающий, за какую примерно сумму можно продать наш бизнес. Минус в том, что для оценки требуется аналитика по ведущим отраслевым показателям за длительный период, а в российских статистических службах их зачастую нет.

Затратный (имущественный) подход

Из-за инфляции, конъюнктуры рынка и других факторов стоимость активов на балансе не совпадает с их реальной рыночной ценой. Поэтому, чтобы увидеть реальные цифры, нужно скорректировать стоимость активов на балансе. А потом от суммы этих активов отнять сумму всех обязательств компании.

Есть два затратных метода оценки:

- Метод чистых активов. От рыночной стоимости всех активов (материальных, нематериальных, движимого и недвижимого имущества и т.д.) отнимают сумму всех долговых обязательств компании. Получаем корректную стоимость собственного капитала.

Применяют для оценки реальной величины чистой прибыли, анализа финансовых рисков и корректировки рыночной стоимости активов на балансе. - Метод ликвидационной стоимости. Здесь оценивают, сколько можно выручить при ликвидации бизнеса и раздельной продаже активов. Формула та же: сумма активов минус обязательства. Но дополнительно учитываются затраты на демонтаж, комиссионные выплаты посредникам, налоги на имущественную продажу и ряд других расходов.

Метод применяют, когда компания проходит процедуру банкротства, или нет уверенности в дальнейшей рентабельности бизнеса.

Другие методы оценки стоимости компаний

Есть и более специфические методы оценки стоимости компании. Их применяют редко — когда ни один из базовых подходов не отражает в полной мере специфику бизнеса и на рынке ситуацию.

Метод эмпирических правил

Метод обнажает слабые места бизнеса. Здесь рассчитывается валовый доход в процентах (объема реализации, суммы оплаченных счетов за год, годовой величины валового дохода, годового размера полученных гонораров). Но результаты этого метода не самодостаточны и должны быть результатами других методов.

Метод дисконтирования денежных потоков

Применяется, когда нужно оценить стоимость бизнеса на прогнозируемый период.

Рассчитывается по формуле:

P = CFt/(1 + I)^t,

Где: P — стоимость;

I — ставка дисконтирования;

CFt — денежный поток;

t — номер отрезка времени, на котором происходит оценка.

Пошаговая инструкция

Процедура оценки стоимости бизнеса состоит из 5 этапов. Конечно, это не эталон, потому что в каждом сегменте рынка будут свои нюансы.

Определение цели

От того, зачем нам нужно знать цену бизнеса зависит, какой вид стоимости будем рассчитывать и каким методом.

Выбор оценочной компании

От профессионализма оценщика напрямую зависит конечный результат. При выборе эксперта обращайте внимание на:

- стаж работы;

- репутацию;

- список и отзывы клиентов;

- специализацию.

Сбор документов

Чем достовернее базовая информация о фирме, тем точнее результат. Оценщик запросит следующие документы:

- учредительные документы компании;

- бухгалтерскую отчетность за последние три года;

- все квартальные отчеты за прошлый год;

- баланс с расшифровкой;

- бизнес-план с прогнозами по выручке, прибыли, оборотах компании;

- залоговые и долговые обязательства.

Важно предоставить полные и достоверные данные, иначе стоимость бизнеса может оказаться некорректной.

Выбор модели оценки

Эксперт выберет базовый подход в оценке стоимости — тот, что больше остальных соответствует цели оценки и более полно учитывает конкретную ситуацию.

Остальные методы оценки тоже будут применяться, но их результаты будут скорее дополнять базовую цифру.

Интерпретация результатов

В теории результаты разных методов оценки должны совпадать. Но на самом деле так не бывает. Три подхода к оценке дают три разные стоимости бизнеса.

Оценщик выносит совокупное решение, опираясь на формулу:

Итоговая стоимость = Доходный × К1 + Сравнительный × К2 + Затратный × К3

Где: К1, К2, К3 — весовые коэффициенты, которые отражают значимость конкретного вида стоимости в итоговой оценке. В сумме все коэффициенты составляют единицу.

Подытожим: не стоит воспринимать оценку стоимости бизнеса как лишние и необоснованные затраты. Мол, можно и без экспертов обойтись — бухгалтер же есть. Но нет. Любая, даже незначительная, ошибка на любом этапе оценки приведет к некорректному представлению о собственном бизнесе. А от этого зависит будущее твоей компании.

Что такое инвестиционный анализ, или Как вложить деньги и не прогадать

С помощью инвестиционного анализа можно выбрать оптимальную стратегию инвестирования, развития проекта, а также оценить возможные риски.

Инвестиционная оценка может выявить стоимость компании, определить ее финансовое положение.

Оценка активов — одно из необходимых условий для успешного проведения таких операций, как купля-продажа недвижимости, кредитование, страхование.

Проведение инвестиционного анализа — непростое мероприятие, которое требует от оценщиков серьезных знаний и значительного опыта.

Для оценки инвестиционных рисков сотрудники консалтингового агентства могут провести комплексное исследование деятельности предприятия.

Целями любого предприятия независимо от формы собственности являются получение финансовой выгоды и наращивание экономического потенциала. Инвестиции являются инструментом достижения этих целей, но каждое инвестиционное решение — для того, чтобы быть успешным, — должно основываться на результатах инвестиционного анализа.

Зачем и когда нужен инвестиционный анализ

Инвестиционный анализ — это комплекс практических и методических приемов и действий, дающих возможность оценить целесообразность инвестиций в тот или иной проект.

Грамотно и своевременно проведенный инвестиционный анализ позволяет решить следующие задачи:

- Оценить реальную потребность в инвестировании и наличие необходимых условий для реализации инвестиций.

- Выбрать оптимальные инвестиционные решения, с помощью которых можно укрепить конкурентоспособность компании с учетом ее тактических и стратегических целей.

- Выявить все факторы, способные оказать влияние на фактические результаты инвестирования и их отклонение от запланированных.

- Оценить приемлемые для инвестора параметры риска и доходности при инвестировании. Если потенциальная прибыль и сроки окупаемости устраивают инвестора, можно начинать инвестирование, если нет — проект может быть свернут еще на предынвестиционной стадии.

- Разработать рекомендации и мероприятия по постинвестиционному мониторингу для улучшения качественных и количественных показателей деятельности компании.

Инвестиционный анализ предполагает создание четкой схемы организации всего проекта — от его начального этапа до получения прибыли. На начальной стадии производится сбор информации о сфере инвестирования, данные анализируются, и на их основе формируется структура инвестиционного проекта. При выявлении факторов риска и недостатков принимаются меры по их устранению или минимизации.

Чаще всего к инвестиционному анализу обращается сам инвестор (собственник компании или ее руководство). Приоритетными направлениями анализа в этом случае будут доходность вложенного капитала, финансовая устойчивость компании в связи с потенциальным влиянием на нее инвестиционных проектов.

Вторая группа заинтересованных лиц — собственники компаний, стремящиеся привлечь инвесторов. В этом случае инвестиционный анализ проводится для того, чтобы определить, насколько конкретный бизнес привлекателен для инвесторов и какие шаги следует предпринять, чтобы увеличить эту привлекательность.

Инвестиционный анализ может быть интересен и контрагентам компании, поскольку позволяет им понять способность организации выполнять договорные обязательства с позиции оценки возможного изменения ее финансового состояния, вызванного инвестиционной деятельностью.

К целевой аудитории также относятся и кредиторы компании, поскольку для них инвестиционный анализ интересен в первую очередь с точки зрения ее кредитоспособности, платежеспособности и ликвидности баланса.

Наконец, заинтересованными могут быть представители государственных органов — в случае принятия решения об оказании финансовой господдержки.

Виды инвестиционной оценки

В современной оценочной практике существует несколько видов инвестиционной оценки, и выбор того или иного вида зависит от ряда факторов — цели исследования, его объема и глубины, периода проведения и типа планируемых инвестиций. Рассмотрим обзорно основные виды инвестиционного анализа, классифицированные по различным признакам. Инвестиционный анализ различают:

- По типу инвестиций:

- Анализ капитальных инвестиций, то есть вложений в реконструкцию, строительство новых производственных объектов, техническое перевооружение или диверсификацию компании. Такие инвестиции нацелены на снижение затрат предприятия, являются долгосрочными, связаны со стратегическими целями предприятий и их объем, как правило, значителен. Поэтому они требуют наиболее полного, многофакторного проектного анализа.

- Анализ финансовых инвестиций, то есть покупки ценных бумаг — акций, векселей, облигаций. Финансовые инвестиции имеют своей целью непосредственно получение прибыли. Самыми распространенными видами анализа финансовых инвестиций являются фундаментальный анализ, основанный на изучении глобального рынка ценных бумаг, технический, заключающийся в прогнозировании цен на бумаги на основе их изменения в недавнем прошлом, и портфельный, в котором главным критерием оценки являются показатели риска и доходности инвестиционного портфеля.

- По объекту анализа:

- Анализ компании в целом, без вычленения из нее отдельных подразделений или направлений хозяйственной деятельности. При таком анализе может быть получена объективная и комплексная картина эффективности инвестиций в фирме и при необходимости разработаны пути ее оптимизации. Этот метод анализа чаще применяется в отношении капитальных инвестиций, которые способны повлиять на рыночные позиции компании, например, в случае диверсификации деятельности.

- Анализ отдельных инвестиционных событий. Обычно применятся в случаях, когда необходимо финансировать локальные проекты, например покупку оборудования, проведение исследований с целью совершенствования продукции и так далее.

- По периодам анализа:

- Предынвестиционный — это анализ на этапе от предварительного исследования до принятия окончательного решения о вложениях в тот или иной проект. Он может являться как одним из этапов комплексного анализа, так и самостоятельным видом, которым можно ограничиться при недолгосрочном инвестировании на относительно небольшие суммы.

- Текущий, или оперативный — проводится для контроля соответствия текущих показателей плановым и для оперативной корректировки инвестиционной деятельности. Может выполняться периодически и охватывать лишь небольшой временной период.

- Постинвестиционный, или ретроспективный, анализ за выбранный отчетный период — месяц, квартал или год. С помощью ретроспективного анализа удается тщательнее изучить инвестиционную позицию и результаты инвестиционной деятельности организации, благодаря наличию завершенных отчетных материалов статистического и бухгалтерского учета.

- По объему аналитического исследования:

- Полный анализ. Он проводится с целью изучения абсолютно всех аспектов инвестиционной деятельности компании, а также всех характеристик инвестиционных позиций предприятия.

- Трендовый, или тематический, анализ ограничивается изучением отдельных направлений инвестиционной деятельности — состояния инвестиционного портфеля, эффективности реализации отдельных проектов, оптимальности формирования источников инвестиционных ресурсов и так далее.

- По глубине аналитического исследования:

- Экспресс-анализ, или укрупненный анализ. Для него используются стандартные алгоритмы расчета основных аналитических показателей инвестиционной деятельности компании на основе данных финансовой отчетности за тот или иной период.

- Фундаментальный анализ. Представляет собой факторное исследование показателей динамики объемов инвестиционной деятельности.

- По организации процедуры:

- Внутренний анализ проводится собственными инвестиционными менеджерами компании совместно с ее владельцами. Для анализа используются все имеющиеся информативные показатели. При этом результаты внутреннего анализа нередко представляют собой коммерческую тайну.

- Внешний анализ проводят работники аудиторских фирм, банков, страховых компаний с целью изучения результатов правильности отображения результатов инвестиционной деятельности компании и их влияния на финансовое состояние.

Этапы и методы проектного анализа инвестиций

Проектный анализ инвестиций включает в себя два основных этапа, каждый из которых, в свою очередь, представляет собой сложный процесс, состоящий из нескольких подэтапов и предусматривающий использование различных подходов.

Этап 1. Анализ эффективности инвестиционного проекта. С точки зрения классического финансового анализа существует единственный критерий оценки эффективности — наличие или отсутствие прибыли от проекта. В этом случае рассматривается не бухгалтерская, а экономическая прибыль, учитывающая не только затраты, но и стоимость используемого для инвестиций капитала.

Анализ проводится по двум основным направлениям:

- Оценка эффективности инвестиционных затрат определяет степень привлекательности проекта с точки зрения его доходности. Анализ эффективности рассчитывается с учетом таких показателей как дисконтированный и простой период окупаемости, чистая дисконтированная стоимость проекта, внутренняя норма доходности, рентабельность инвестиций.

- Оценка финансовой состоятельности проекта, то есть оценка способности компании расплачиваться по обязательствам проекта в полном объеме. Она проводится на основе модели расчетного счета, базируясь на контроле положительного остатка денежных средств в каждом из периодов планирования.

Для оценки эффективности инвестиционного проекта с точки зрения собственника, инвестора, банка или государственных органов необходимо рассмотрение различных составляющих проекта. При формировании только одного набора показателей эффективности может возникнуть опасность неадекватного представления проекта с точки зрения других заинтересованных сторон.

Этап 2. Анализ рисков — неотъемлемая часть любого инвестиционного анализа. Под инвестиционным риском понимают наступление неблагоприятного события, в результате которого реализация проекта может оказаться под угрозой. Существует две группы рисков:

- Риски, связанные с внешними факторами. Их также называют системными или систематическими, они вызваны процессами, протекающими во внешней среде и не поддаются снижению путем диверсификации объектов инвестиций.

- Риски, связанные с внутренними факторами, которые отражают качество системы управления компанией и ее общее состояние. В отличие от системных рисков, внутренние поддаются снижению путем диверсификации.

При анализе рисков могут применяться следующие методы:

- Метод экспертных оценок, предполагающий оценку риска специалистом, исходя из опыта, знаний и интуиции последнего.

- Статистический метод — измерение рисков с помощью определенных показателей, которые рассчитываются на основе прогнозных значений доходности объекта.

Обе группы рисков без принятия контрмер приводят к одному и тому же результату — финансовым потерям, при этом величина рисков находится в прямой зависимости от доходности объектов инвестирования — с ростом доходности, растут и риски.

Методы анализа инвестиционных проектов

Специалисты-оценщики для решения конкретных задач в процессе инвестиционного анализа используют разные методы, позволяющие получать количественную оценку инвестиционной деятельности с точки зрения ее отдельных аспектов как в статике, так и в динамике:

Горизонтальный, или трендовый, метод. В процессе использования этого метода проводится расчет темпов роста инвестиционных показателей за определенный отрезок времени — месяца, квартала или года. Метод применяется для исследования показателей отчетного периода и сравнения их с предшествующим периодом, для проведения аналитических изысканий по определению динамики роста в разное время. Для сопоставления могут быть взяты показатели за предыдущий отрезок времени или аналогичный период прошлого года, например, данные первого квартала отчетного периода сравнивают с аналогичными показателями первого квартала прошлого года.

Результаты трендового анализа рекомендуется оформлять в виде графиков, чтобы облегчить определение линии тренда.

Вертикальный, или структурный, метод. В процессе этого анализа рассчитывается удельный вес отдельных показателей инвестиционной деятельности компании. Обычно вертикальный метод используется для анализа инвестиций, инвестиционных ресурсов и денежных потоков по инвестиционной деятельности. Результаты, полученные с помощью вертикального метода, также оформляются графически.

Сравнительный метод представляет собой рассмотрение и сопоставление одинаковых показателей в разных группах. Например, сравнение данных инвестиционной деятельности компании и среднеотраслевых показателей или отчетных показателей с плановыми. Метод лежит в основе мониторинга текущей инвестиционной деятельности компании. В процессе анализа выявляется степень отклонения отчетных показателей от нормативных, выясняются причины этих отклонений и формируются рекомендации по корректировке.

Коэффициентный метод (анализ) базируется на расчете соотношения различных абсолютных показателей инвестиционной деятельности компании между собой. В процессе проведения анализа определяются относительные показатели инвестиционной деятельности и ее влияние на уровень финансового состояния компании. Чаще всего в инвестиционном анализе используют коэффициенты оценки рентабельности инвестиционной деятельности, оборачиваемости операционных активов и инвестированного капитала, коэффициенты оценки финансовой устойчивости.

Интегральный метод. Обычно используется при покупке ценных бумаг для формирования объема чистых вложений в объект инвестирования. С помощью этого метода можно за счет подбора «эффективного портфеля» снизить уровень риска и улучшить соотношение рассматриваемых показателей в пользу прибыльности. Моделирование происходит с помощью специальных компьютерных программ.

Выбор метода анализа инвестиционной деятельности зависит от того, какие именно показатели требуется исследовать в ходе процедуры. Нередко оценщики используют все методы анализа одновременно, особенно в тех случаях, когда требуется получить комплексную картину.

А судьи кто? Требования к оценщикам

Проведение инвестиционного анализа весьма непростое мероприятие, требующее от оценщиков не только серьезных знаний, но и солидного опыта. О том, каким должен быть профессиональный оценщик, нам рассказал Дмитрий Строк, руководитель практики «Оценка» компании КСК групп:

«По сути, в каждой стране выработаны свои требования к оценщикам, но есть и некие общие тенденции, без соответствия которым ни одна компания или отдельный специалист не могут осуществлять оценочную деятельность. Прежде всего это наличие определенных знаний и методик проведения оценки и постоянное их совершенствование. Оценщики должны иметь не только профильное образование, но и высокий уровень общего развития, серьезные знания во многих областях, включая экономику, юриспруденцию, банковское и бухгалтерское дело. Не последнюю роль в формировании образа идеального оценщика играют независимость и объективность.

При этом невозможно свети работу в сфере оценки только к механическому применению известных методик, поскольку во многих случаях оценщики вынуждены полагаться на собственное мнение, основанное на личном опыте. Хочу сказать, что в большинстве развитых стран общепринятой является позиция, что профессионалом оценщик может стать только после трех-пяти лет самостоятельной практической работы.

Очень большую роль играет и опыт работы именно в сфере оценки. Например, специалисты компании КСК групп имеют в своем активе более 300 проектов по оценке бизнеса в различных отраслях экономики. Кстати, нашей компанией разработана новая услуга в области оценки — «Привлечение финансирования», представляющая собой оценку инвестиционной привлекательности бизнеса. Она включает квалифицированные объективный и комплексный анализ бизнеса на текущем этапе развития и определение возможностей получения инвестиций. В результате анализа компании будет присвоен инвестиционный рейтинг по методике RGG Capital».

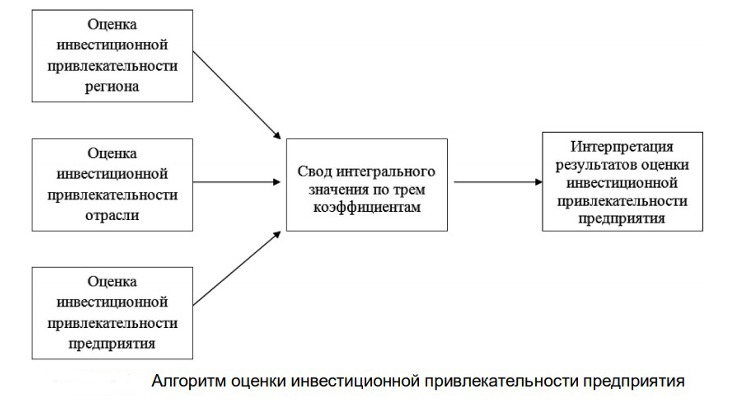

Оценка инвестиционной привлекательности предприятия: методы оценки компании

Формулы оценки и примеры

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Практически каждый бизнес нуждается в привлечении капитала извне. Готовность сторонних лиц вкладывать свои средства в развитие предприятия определяется его инвестиционной привлекательностью. Категория эта подлежит объективной оценке.

Статья о том, какие критерии и методы используются для определения инвестиционной привлекательности предпринимательской структуры.

Что понимается под инвестиционной привлекательностью

Слово invest переводится с латыни как «вкладывать». Инвестицией называется совокупность ценностей, предоставляемых извне в оборот финансовой структуры с целью извлечения прибыли или достижения иного полезного результата.

Существует несколько определений инвестиционной привлекательности, каждое из которых в той или иной степени выражает суть этого параметра. В обобщенном виде их можно свести к следующей формулировке: инвестиционная привлекательность – это результат оценки совокупности показателей состояния предприятия в аспекте целесообразности вкладывания в него средств.

При анализе и выработке общего решения должны учитываться возможные финансовые риски и их отношение к потенциальным выгодам, а также другие объективные показатели, необходимые для анализа устойчивости положения объекта инвестирования.

Объективные показатели инвестиционной привлекательности

Как всякая другая экономическая категория, привлекательность в глазах инвесторов подлежит цифровой оценке. Первичными критериями, которые влияют на решение о вложении денег в предприятие, служат показатели общей экономической эффективности. По ним можно судить о жизнеспособности объекта инвестирования и его потенциале. К таковым критериям относятся эффективность и окупаемость инвестиций.

Общая эффективность капитальных вложений. Этот показатель является коэффициентом и рассчитывается по формуле:

Где:

ЭКВ – эффективность капитальных вложений;

П – сумма прибыли за расчетный период;

КВ – сумма капитальных вложений.

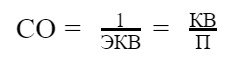

Срок окупаемости капитальных вложений. Величина, обратная эффективности капитальных вложений (чем она выше, тем короче срок окупаемости):

Где:

СО – срок окупаемости;

ЭКВ – эффективность капитальных вложений;

КВ – сумма капитальных вложений;

П – сумма прибыли за расчетный период.

В числе прочих подобных показателей – коэффициенты рентабельности, фондоотдачи, оборачиваемости капитала, ликвидности ценных бумаг и прочие числовые характеристики, свидетельствующие о степени успешности хозяйствующего субъекта. Иными словами, чем эффективнее предприятие использует уже имеющийся в его распоряжении капитал, тем привлекательней оно для инвестора.

Факторы, определяющие перспективы вложений, подразделяются на внутренние и внешние. Различаются они степенью возможного влияния управленческих мероприятий на финансовый итог деятельности.

Так как на внешние (макроэкономические) факторы руководители предприятия воздействовать не могут, анализу подвергаются преимущественно внутренние характеристики, под которыми подразумевается производственный потенциал фирмы (технологии, состояние основных фондов, наличие обученного персонала и т. п.). Учитывается также конкурентная ситуация, сложившаяся на рынке, относящаяся к факторам внешним.

Сравнительный анализ различных методов оценки инвестиционной привлекательности предприятия

Анализ и оценка привлекательности предприятия для инвесторов могут производиться различными методами, в том числе и умозрительно, «на глаз». Единого утвержденного способа определения эффективности вложения не существует, зато есть несколько наиболее применяемых алгоритмов, позволяющих прогнозировать ее с наивысшей достоверностью.

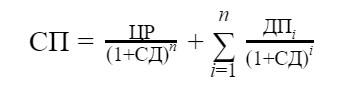

Дисконтирование денежных потоков

В основе метода лежит допущение ежегодного роста стоимости коммерческой организации после инвестирования и выявление его коммерческого потенциала с учетом инфляции, выраженной ставкой дисконтирования. Для расчета потребуются данные о выручке, размере прибыли и других расходных и доходных статьях. Стоимость предприятия определяется по формуле:

Где:

СП – стоимость предприятия;

ЦР – цена предприятия после окончания расчетного периода (при реверсии);

СД – годовая ставка дисконтирования (обесценивания денежной единицы);

ДП – текущий входящий денежный поток;

n – число лет в расчетном периоде (обычно от 3 до 5);

i – номер текущего года в расчетном периоде.

Стопроцентной точности метод не обеспечивает, так как предполагает неизменность динамики на протяжении всего расчетного периода. Однако при ежегодной коррекции его использование позволяет достаточно реалистично прогнозировать рост стоимости предприятия.

Расчет по факторам воздействия

Степень воздействия внешних и внутренних факторов на финансовые результаты действующего предприятия различна. Для определения интенсивности влияния каждого из них применяется особая последовательность действий. Всего этапов четыре:

- Сортировка наиболее влиятельных факторов воздействия на инвестиционную привлекательность по методу Дельфи.

- Анализ интенсивности воздействия отдельных факторов.

- Создание регрессионной многофакторной модели предприятия как объекта управления (в виде «черного ящика») и прогнозирование дальнейшего повышения или снижения его инвестиционной привлекательности.

- Выработка рекомендуемых мероприятий.

Помимо этих действий, необходимо проанализировать другие факторы, преимущественно внутренние, влияющие на возможность принятия решения об инвестировании в компанию:

- текущие финансовые показатели, определяющие состояние предприятия;

- эффективность организационно-управленческой структуры;

- степень прогрессивности используемой технологии;

- стабильность денежных потоков;

- степень диверсификации процессов снабжения и сбыта.

Факторный метод хорош своей комплексностью и отвлеченностью от формальных подходов, базирующихся исключительно на цифрах, указанных в балансах и отчетах. Плох же он тем, что при его использовании невозможно полностью исключить элемент субъективности, присущий всем экспертным оценкам.

Семифакторная модель

Название метода условно. Факторов, по которым оценивается инвестиционная привлекательность бизнеса, может быть семь или меньше, но в современных условиях анализ для действующего предприятия включает, как правило, восемь показателей:

- Сумма прибыли от реализации продукции.

- Общая сумма реализации.

- Размер оборотных активов.

- Сумма краткосрочных кредиторских задолженностей.

- Сумма дебиторской задолженности.

- Объем кредитных обязательств предприятия.

- Сумма заемного капитала.

- Суммарный размер активов в денежном выражении.

На семифакторном анализе построены многие отечественные и зарубежные методики прогнозирования эффективности инвестиций. По своей сути, это рейтинговая оценка, учитывающая несколько основных экономических индексов фирмы.

Например, индикативная методика включается в методические основы оценки инвестиционной привлекательности банка при выдаче целевых кредитов, направленных на расширение и модернизацию предприятия.

В общем виде формула расчета интегрального индекса инвестиционной привлекательности IIN выглядит как произведение нескольких (например, семи) коэффициентов:

Чтобы не утомлять читателя повторной расшифровкой составляющих этого многочлена, рассмотрим их по отдельности. Они не являются уникальными и широко используются в экономических выкладках.

РП – рентабельность реализации. Считается по формуле:

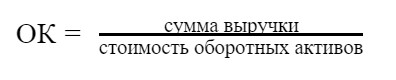

ОК – оборачиваемость капитала:

ТЛ – текущая ликвидность предприятия:

КД – отношение кредиторской и дебиторской задолженностей:

ДК – отношение всех задолженностей предприятия к долгам перед ним:

СП – коэффициент структуры пассивов:

ЗА – доля заимствованного капитала в активах:

Метод семифакторной модели объективно описывает текущее состояние предприятия и его финансовые перспективы, что очень важно для каждой инвестиционной компании.

После перемножения всех составляющих получается произведение (IIN), по величине которого можно сделать следующие выводы:

IIN больше 1 – высокая инвестиционная привлекательность, динамика позитивная.

IIN равен 1 – инвестиционная привлекательность средняя, динамика нейтральная.

IIN меньше 1 – инвестиционная привлекательность низкая, динамика негативная.

Анализ по внутренним показателям

Метод предусматривает оценку критериев эффективности работы бизнеса на основе:

- результатов эксплуатации доступных финансовых и физических ресурсов;

- итогов инвестиционной деятельности;

- финансовой состоятельности;

- интенсивности использования персонала;

- общей рентабельности.

По сути, этот метод сходен с ранее описанной семифакторной моделью, но в большей степени обращает внимание на рациональность управления и эффективность применяющейся схемы организации.

Также рассчитывается интегральный показатель привлекательности для инвесторов по стандартным экономическим критериям, из которых выбираются исключительно внутренние – в этом состоит основной недостаток метода.

Метод комплексной оценки

Название также не вполне отражает суть метода. Все существующие способы определения инвестиционной привлекательности в той или иной мере носят комплексный характер.

В данном случае имеется в виду одновременная оценка деятельности предприятия по следующим направлениям:

- Общий анализ. Он подразумевает сбор информации о репутации фирмы, ее зависимости от каналов снабжения и сбыта, структуре управления и коммерческой стратегии. Оценка производится в баллах по системе, принятой на фирме-инвесторе.

- Специальный анализ ставит целью определение уровня экономической эффективности и перспектив ее повышения в результате инвестирования.

- Строится особая матричная модель, в которой учитываются начальные, а также прогнозируются промежуточные и конечные итоги. Затем следует фаза проведения ситуационного анализа по нескольким сценариям развития событий с выстраиванием соответствующих вариантов роста.

- Продолжает процесс вычисление показателей активности по выбранным направлениям развития (операционному, инновационно-инвестиционному и пр.).

- Завершает анализ прогнозирование увеличения прибыльности и рентабельности.

Как и при факторном методе, перед тем, как оценить инвестиционную привлекательность предприятия, следует учесть высокую степень субъективности оценок. Вместе с тем, комплексность подхода обеспечивает ряд преимуществ, обусловленных широтой охвата всех возможных прогнозируемых ситуаций.

Нормативно-правовой анализ

Как ясно из названия, оценка инвестиционной привлекательности базируется на правовых нормах. В разных странах законы отличаются. В РФ основными документами, регламентирующими процесс экономического анализа, служат:

- Приказ ФСФО № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организации» от 23 января 2001 года.

- Постановление Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 года.

В этих и некоторых других документах приводятся основные критерии, признанные органами государства в качестве определяющих финансовую успешность хозяйствующих субъектов. По данным показателям можно определить финансовую устойчивость, ликвидность, платежеспособность, деловую активность и эффективность использования капитала.

Специфика оценки инвестиционной привлекательности проекта

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Для объективной оценки перспектив вложения средств используется система показателей:

- NPV, называемый чистым дисконтированным доходом. Цель параметра состоит в сравнении доходности инвестиции с банковскими дивидендами, которые получил бы вкладчик в случае хранения средств на депозите. Если разница отрицательная – в инвестиции нет смысла.

- IRR (внутренняя норма доходности). Вычисление этого параметра позволяет определить конкретный предел доходности, при которой NPV=0.

- Pay-Back Period – время возврата инвестору всех вложенных им сумм в накопительном итоге.

- Discounted Pay-Back Period – тот же показатель, но с учетом действующего индекса инфляции или учетной банковской ставки.

Целью оценки привлекательности проекта в идеале должна быть ситуация, при которой инвестор уверен в правильности выбора объекта инвестирования. Это выражается следующими обстоятельствами:

- рыночная стоимость предприятия максимально увеличится в запланированные сроки;

- риски учтены и могут быть нивелированы;

- размер требуемых ресурсов установлен правильно.

Методика оценки коммерческой привлекательности проекта может быть выбрана из ряда вышеперечисленных. Специфика, однако, заключается в предпочтительности экспертных подходов. Проект может быть венчурным, и тогда вероятность неудачи резко возрастает.

В любом случае речь идет лишь о прогнозировании, а опираться на реальные данные, подтверждающие состоятельность предприятия, чаще всего невозможно.

Убедить инвесторов в целесообразности вложения способен прилагаемый к заявке пакет, включающий следующие документы:

- сам инвестиционный проект;

- ТЭО (технико-экономическое обоснование) проекта;

- бизнес-план;

- юридическое обоснование проекта на основе действующих правовых норм.

Расчеты и доводы, приведенные в данных документах, должны подтверждать:

- перспективную финансовую стабильность предприятия на основе реально существующего спроса на коммерческий продукт, планируемый к производству;

- оптимальную загрузку формируемых в результате инвестиции мощностей;

- отсутствие проблем снабжения и сбыта.

Каждый успешный пример технико-экономического обоснования содержит сведения о чистой дисконтированной прибыли, индексе доходности, способе выплаты дивидендов, сроке окупаемости, ожидаемых рисках и способах их минимизации.

Выводы

Актуальные методики оценки инвестиционной привлекательности предприятий и проектов основаны преимущественно на субъективных прогнозах.

Использование объективных данных возможно в случаях, когда оценивается перспективность инвестиций в уже работающие успешные предприятия.

Оценка привлекательности для инвесторов требует привлечения математического аппарата и владеющих им экономистов.

http://blog.likecentre.ru/investicii/ocenka-stoimosti-biznesa-metody-i-sposoby/

http://www.kp.ru/guide/investitsionnyi-analiz.html

Оценка инвестиционной привлекательности предприятия: методы оценки компании