Сбережение, потребление, инвестиции

Нестеров А.К. Сбережение, потребление, инвестиции // Энциклопедия Нестеровых

Взаимосвязь между тремя видами использования денег – сбережением, потреблением и инвестициями.

- Виды использования денег

- Потребление

- Сбережение

- Инвестиции

- Склонность к потреблению и сбережению

Виды использования денег

Существуют три вида использования денег:

- Потребление

- Сбережения

- Инвестирование

Потребление

Потребление – последняя стадия в процессе движения всякого предмета, созданного человеческим трудом. Потребление заключается в использовании человеком полезности, заключающейся в данном предмете [1].

Потребление сопровождается расходованием населением своего дохода. При этом потребление может быть добровольным или вынужденным. Например, добровольное потребление – это приобретение продуктов питания, предметов обихода, товаров для организации досуга и т.д. Вынужденное потребление заключается в расходовании своего дохода на оплату товаров и услуг, которые человек не желает оплачивать. Это плата за коммунальные платежи, приобретение медикаментов, оплата транспортных расходов и т.д. Баланс вынужденного и добровольного потребления определяет основу благополучного развития экономики страны в целом.

Сбережение

Сбережения – часть дохода домохозяйств после уплаты налогов, который не расходуется на приобретение потребительских товаров. В широком смысле к сбережениям относится и та часть доходов домохозяйств, которая используется для выплаты долгов [2].

Сбережения – часть доходов населения, не использованная на цели текущего потребления. Принцип сбережения: человек откладывает определенную часть дохода, если ожидает, что полезность потребления этой суммы в будущем выше, чем полезность потребления ее в настоящем. Сбережения образуются преимущественно в денежной форме.

|

На рис. 21.1 потребление в каждой точке биссектрисы равно доходу, т.е. весь доход потребляется и сбережения равны 0. В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что:

- даже при нулевом доходе существует потребление. Это так называемое автономное потребление (С0) — потребление, не зависимое от уровня дохода. Потребление никогда не может равняться 0, так как без потребления невозможно существование человека как биологического вида. Автономное потребление может осуществляться за счет продажи накопленного имущества, займов;

- при доходе, равном Y1, потребление больше дохода. В этом случае потребление осуществляется как за счет дохода, так и за счет сбережений, займов и т.п.;

- при доходе, равном Y2, весь доход идет на потребление;

- за пределами Y2, при Y3 часть дохода (Y3B) потребляется, а часть (AB) сберегается.

При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению. Как писал Дж. Кейнс: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

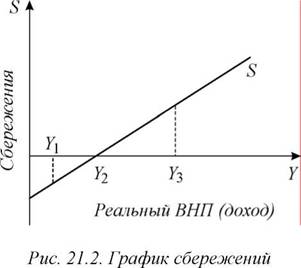

Другая часть располагаемого дохода используется для сбережений. Зависимость сбережений от величины дохода представлена на рис. 21.2.

|

График сбережений показывает, что при доходе, равном Y, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2 сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно, растет и доля сбережений в доходе.

Помимо дохода, на потребление и сбережения влияют и другие (недоходные) факторы, приводящие к изменениям потребления и сбережений при том же уровне дохода и смещению кривых потребления и сбережений:

- накопленное богатство;

- объем бесплатных услуг, оказываемых населению (бесплатное образование, здравоохранение и т. п.);

- насыщенность рынка товарами;

- уровень налогообложения;

- задолженность по потребительским кредитам;

- ожидания изменения цен, доходов и др.

Очевидно, что изменения всех этих факторов (кроме изменений в налогообложении) оказывают противоположное воздействие на потребление и сбережения. Например, ожидание роста цен будет увеличивать текущее потребление и, соответственно, снижать сбережения; сокращение накопленного богатства, наоборот, будет снижать потребление и увеличение сбережений и т.д. Только увеличение или сокращение налогов однонаправленно влияет на потребление и сбережения, т.е. если налоги снижаются, то расти будет и потребление, и сбережения, и наоборот.

Уровень потребления и сбережений характеризует ряд показателей:

- средняя склонность к потреблению (АРС) — доля располагаемого годового дохода (Y), направляемая на потребление (С)

- средняя склонность к сбережению (АРУ) — доля располагаемого годового дохода (Y), направляемая на сбережение (S)

АРУ = S: Y.

Для макроэкономического анализа в первую очередь важно не то, какая часть дохода была потрачена на потребление, а то, какую часть прироста дохода потратят домохозяйства на потребление, и, соответственно, на сбережения.

Предположим, что первоначально доход составлял 10 тыс. рублей, из них на текущее потребление расходовалось 8 тысяч и 2 тысячи откладывалось, сберегалось (например, на отпуск), т.е. АРС = 0,8, а APS = 0,2.

Допустим, что доход увеличился на 3 тысячи. Как распределятся эти дополнительные 3 тыс.? В том же соотношении 4 к 1, или в другом?

- Отношение изменения объема потребления к изменению дохода называется предельной склонностью к потреблению (МРС)

- Отношение изменения сбережений к изменению дохода называется

предельной склонностью к сбережению (MPS)

MPS = AS: AY.

Продолжим пример. Если из дополнительного дохода 1,8 тысячи было отложено, а 1,2 истрачено на текущее потребление, то MPS = 0,6, а МРС = 0,4.

Обратите внимание на то, что

АРС + APS = 1 и МРС + MPS = 1.

Значение МРС и MPS определяют наклоны, соответственно, кривых потребления и сбережения. Крутой наклон СС означает высокую склонность к потреблению, а плавный — низкую. Аналогично и кривая сбережений. По мере роста дохода MPS растет, а МРС падает.

Зависимость потребления от дохода можно описать формулой:

С = С0 + МРС (Y),

где С — потребление;

С0 — автономное потребление — потребление при нулевом доходе;

МРС — предельная склонность к потреблению;

Y — располагаемый доход (валовой национальный продукт).

Зная формулу потребления, можно вывести и формулу сбережений:

S= Y- С = Y- [С0 + МРС (Y) ] = — С0 + (1-МРС (Y), т.е. S= — С0 + MPS (Y).

Распределение денежных доходов граждан России на потребление и сбережения представлено в таблице 21.1.

Таблица 21.1

Структура расходов граждан России (в % к доходу)

http://odiplom.ru/lab/dengi_sber_potreb.html

http://www.gumer.info/bibliotek_Buks/Econom/economics2/21.php