Кийосаки и его философия

И оба сошли где-то под Таганрогом

Среди бескрайних полей

И каждый пошел своею дорогой

А поезд пошел своей

Имя Роберта Кийосаки известно очень многим, кто хоть как-то интересовался инвестициями. Его книга «Богатый папа, бедный папа» стала бестселлером по продажам — и неудивительно, поскольку сам автор не один год потратил на обучение и продажу копировальных аппаратов Ксерокс, войдя в конце концов в пятерку лучших продавцов. Так что в продажах разбирается. Кто-то считает его «инвестиционной попсой», кто-то — мотиватором, третьи — человеком, на пути которого сошлись звезды рынка недвижимости. Для меня Кийосаки в своей первой книге это большей частью спекулянт и мотиватор, но все же немного инвестор.

Богатый папа, бедный папа

Об идее книги. Воспитываясь на Гавайях в семье образованного государственного служащего (бедного папы, который был совсем не бедным), Кийосаки в 9 лет знакомится с отцом своего школьного приятеля Майка (богатым папой, к тому времени владельца предприятия на сотню человек), который дает ему шанс узнать больше о мире денег. Эта встреча изменила для Роберта Кийосаки всю жизнь. Где тут кончается правда и начинается фантазия с литературной адаптацией, сказать трудно, но будем считать, что в реальности все было похоже на книгу.

Через все повествование проходит контраст в мировосприятии сыном мнений двух отцов, который особенно явно виден в области финансов. Фактически в семье Роберт слышал одно, а на работе у богатого папы — другое. Этот контраст и возможность вести дискуссию с обоими отцами дали Кийосаки отличную гибкость мышления, которую он впоследствии развивал с помощью самых разнообразных (и порой недешевых) семинаров. Чем взрослее становился Роберт, тем больше принимал сторону богатого папы — хотя и от бедного он кое-что перенял. Бедный папа ценил образование и возможность устроиться на стабильную работу с ростом по карьерной лестнице. Богатый папа предлагал владеть этой лестницей самому.

Первый советовал не рисковать деньгами, второй — учиться управлять риском. Первый считал дом капиталовложением, второй — нет. Первый верил в помощь государства, второй — в финансовую независимость. Бедный папа считал банкротство приговором; богатый видел приговором бедность. Причем главное отличие подходов было даже не в суммах заработка, а в количестве пассивов (расходов), которые окружают среднего человека — не приумножая деньги он попадает в ситуацию, когда с ростом доходов растут его расходы, так что ожидаемого увеличения уровня жизни не происходит. Богатые же богаты в том числе потому, что их доходы растут быстрее расходов — к тому же им помогает знание законных способов сокращения налогов.

Из своего подхода богатый папа заключал, что работа — это кратковременное решение долгосрочной проблемы . Работающими за деньги управляют страх и жадность; мы либо работаем на деньги, либо заставляем их работать на нас. Звучит несколько идеализированно (сам Роберт, несмотря на знакомство с богатым папой в 9 лет, полностью оставил работу лишь в 47), но принцип верен — нужно как можно раньше заставлять деньги работать на себя, а финансовое образование поможет сделать это наилучшим образом. У Талеба в книге «Антихрупкость» есть понятие системы, которая тем более устойчива, чем больше способна адаптироваться к новым изменениям и открывающимся возможностям. И Кийосаки, несомненно, предлагает стать такой системой самому. Но самое главное правило в книге, которое близко мне как инвестору и которое наиболее часто цитируется в связи с Кийосаки, звучит так:

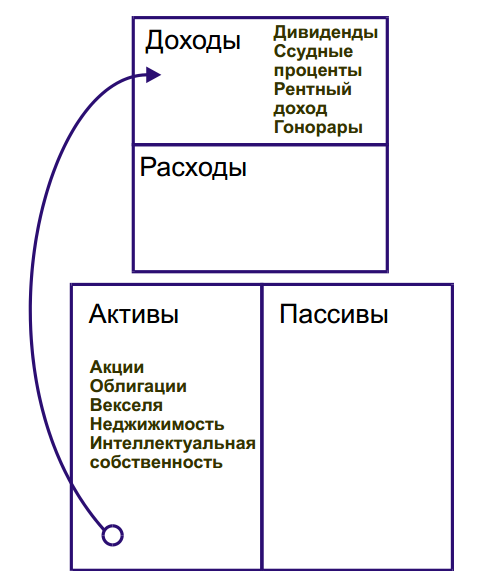

Актив — это то, что приносит деньги

Пассив — это то, что отбирает деньги

По этой классификации дом, не используемый для сдачи в аренду, является пассивом, так как требует затрат на свое содержание. Машина или яхта в любом случае являются пассивами, так как также требуют уплаты налогов, периодического ремонта, страховки и т.д. Активом они могут стать лишь в случае продажи, но очевидно, что в общем случае цена подержанного авто или яхты будет заметно ниже цены первоначальной покупки (тогда как с недвижимостью возможны варианты). Одна из лучших картинок в книге на мой взгляд эта:

Она интуитивно понятна: активы приносят доходы, причем эти доходы на определенном этапе можно использовать для покупки новых активов (реинвестировать прибыль). Тогда как у бедных статьей «Доходы» обычно является только зарплата, которая идет на расходы и на оплату пассивов (той же машины или кредита за недвижимость, т.е. ипотеку). И задачу инвестора Кийосаки видит в том, чтобы вырваться из этого круга — для чего он в том числе создал и раскрутил недешевую игру «Денежный поток». Все описанные инструменты (акции, облигации, недвижимость) отлично подходят для составления инвестиционного портфеля, хотя Кийосаки и не использует этот термин. Можно предположить, что известный своей активной позицией он предложит каждому или большинству попробовать завести собственный бизнес. Однако

Я бы не советовал никому основывать компанию, если вы этого не хотите. Зная то, что я об этом знаю, я бы не пожелал этого вообще никому! Девять из десяти компаний в течение пяти лет разваливаются. Из тех, кто выживает после первых пяти лет, девять из десяти тоже оказываются банкротами

Российская статистика из-за куда больших трудностей для малого бизнеса ожидаемо дает примерно ту же печальную картину. Таким образом, примерно до середины книги Кийосаки ничем не противоречит тактике портфельного инвестора. В своем четвертом уроке Кийосаки приводит историю налогов и говорит о важности платить их как можно меньше — пока растущий актив не продан, налог за его рост не берется, что позволяет эффективно работать правилу сложного процента. Впрочем, об этом Кийосаки не пишет и скоро становится ясно, почему — его тактика не предусматривает таких действий.

Что же делает сам Кийосаки? Пробыв половину книги инвестором, затем он превращается в спекулянта, поскольку описывает свою стратегию следующим образом:

Лично я для финансового роста использую в основном два средства: недвижимость и акции мелких компаний. Недвижимость — это мой фундамент. Изо дня в день собственность дает мне приток денег и иногда поднимается в цене. Мелкие акции используются для быстрого приумножения денег

Сделки со слов автора в среднем составляют несколько месяцев, так что вполне попадают в категорию спекуляций и высокого риска. Ответ на вероятность получения прибыли или убытка у Кийосаки стандартен: результат будет зависеть от ваших знаний и интеллекта. Кийосаки также признается, что не раз терял в таких сделках деньги, а в одном месте и вовсе пишет интересную вещь:

Я бы сказал, в среднем из десяти вложений я выигрываю в двух-трех случаях, пять или шесть не приносят никакого результата, а еще два-три оканчиваются провалом

Почему мне не нравится такое описание? Потому что никакой конкретики про вклады нет. Говоря о большинстве трудно ожидать, что каждый найдет в себе возможности «сделать из 25 000 долларов один миллион за год» или просто умножить капитал хотя бы в два раза. Рынок — двусторонняя игра и на каждом конце получившего прибыль будет тот, кто получил убыток. Но это не значит, что вероятность конечной победы 50% — на другом конце сделки будут разные люди, у которых отберут прибыль, как только что сделали они. Чем больше рискованных сделок, тем больше шансов на общее поражение.

Тем не менее многие россияне увидели в книге Кийосаки именно идею приобретения недвижимости в кредит, отдавать который можно было бы от сдачи жилья в аренду. Однако для того, чтобы плата за проживание перекрывала ипотечный платеж, необходимо внести значительную долю собственных средств (более половины стоимости жилья). В зависимости от актуального состояния рынка эта доля будет колебаться, но в любом случае речь не об универсальной схеме — нужно понимать, когда, где и какую недвижимость брать.

Поэтому для большинства , на которое ориентируется Кийосаки, книга полезна главным образом в мотивационном, а не в практическом плане. Активы и пассивы в трактовке автора противоречат традиционной бухгалтерии, но выглядят хорошо для инвестора. Книга несомненно мотивирует на владение активами и к поиску возможностей умножить капитал, вырвавшись с дорожки «крысиных бегов».

Впечатление

Кийосаки отличный мотиватор — книга «Богатый пара, бедный папа» написана простым языком, с множеством доступных примеров, объяснений уровня 9-летнего ребенка, интересных метафор. В детских воспоминаниях можно найти объяснение любви Кийосаки к золоту , поскольку богатый папа считал его одним из трех символов могущества древних ацтеков.

Приведу пару запомнившихся мне моментов. Вот вариант для диверсификации конца 15 века — вложиться ли в одно судно, плывущее в Новый Свет за сокровищами (и принять все риски гибели команды на Новой Земле, в результате шторма и пр.) или вложится в корпорацию, которая экипирует все суда — но уменьшить свою потенциальную прибыль? А как вам нищие богачи, которые используя знания держат свои средства в трастах — и в случае суда с ними обнаруживается, что они не владеют ничем? Или признание, что даже служба армии и участие в боевых действиях во Вьетнаме это тоже часть плана Кийосаки — научится управлять людьми и познать «боязливую» сторону своей личности для использования всего этого для приумножения денег?

Кийосаки ломал себя и предлагает делать это другим. Хотя книга не насчитывает даже 100 страниц, она настолько насыщена хорошо структурированными примерами, что лучше всего будет прочитать ее самому, чем пытаться обобщить это множество здесь. Все ли советы одинаково полезны? Решайте сами.

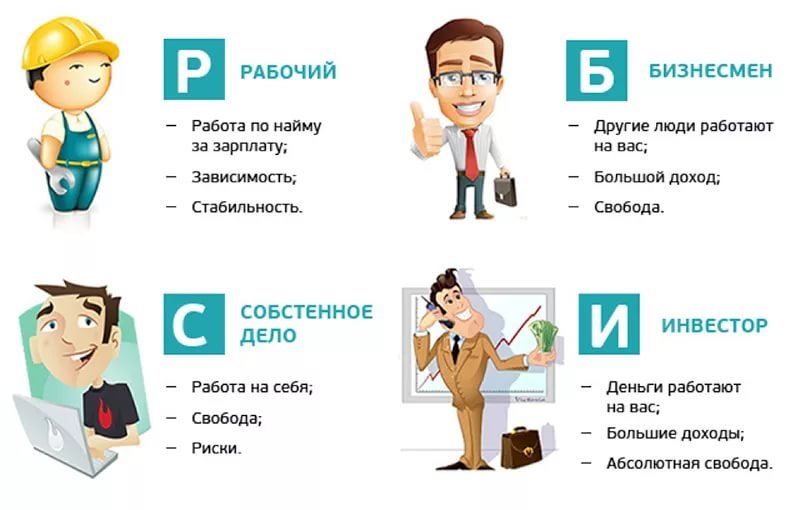

Квадрант денежного потока

Но вот вторая книга Кийосаки «Квадрант денежного потока» мне понравилась заметно меньше. Начинается она, впрочем, довольно интересно: притчей о снабжении водой одной деревни двумя работниками, один из которых таскал ведра (со временем навредив своему здоровью), а другой потратил несколько месяцев на обдумывание и построил водопровод, оказавшись в прибыли. Так что Кийосаки советует в любой ситуации спрашивать себя, таскаете ли вы ведра или строите трубопровод.

Идея квадранта денежного потока — центральная идея книги — построена на рассмотрении четырех состояний человека, зарабатывающего деньги: служащего, самозанятого (работающего на себя), бизнесмена и инвестора. Каждый находится в своей «клетке», и Кийосаки описывает взаимные переходы и особенности нахождения в каждом секторе. Эта классификация наверное самое интересное, что можно взять для практики. Книга почти в два раза длиннее предыдущей и на мой взгляд уже перегружена информацией: по факту это уже голая мотивация, где почти с каждой страницы на читателя сыплются разнообразные советы. Но того же эффекта, как в первой книге, они на меня не произвели.

Понятно, что наилучшим по книге является попадание в нижний правый квадрант. Но в принципе находиться можно (а может быть иногда и нужно) сразу в нескольких квадратах одновременно: например, работая на стандартной работе, по выходным можно подрабатывать репетитором (квадрант С) и параллельно заниматься развитием собственного сайта.

При этом доход инвестора не обязательно выше дохода наемного работника, который может получать очень много: эта схема не о деньгах, а о финансовой свободе — времени, которое вы можете не тратить на заработки и посвятить его, например, общению с семьей. Финансовая свобода — правая сторона квадранта. Полный переход из левой стороны в правую очень труден, а иногда и невозможен по ментальным причинам — бедный (настоящий) папа Кийосаки уже в преклонном возрасте решил попробовать себя в бизнесе, но потерпел неудачу.

Несмотря на оговорку про доходы, они все же являются слабой стороной схемы. Скажем, есть мировые баскетболисты или хоккеисты с миллионными контрактами, которые не снились многим бизнесменам. Собственное дело — не обязательно высокий доход: добиться высоких заработков через репетиторство трудно, а свой магазинчик по ремонту ноутбуков будет едва на плаву. Если определять бизнес как иметь людей, работающих на вас, то ларек по продаже канцтоваров может нанять продавщицу, но едва будет сводить концы с концами. Вряд ли известный футболист поменяется местами с владельцем такого ларька, даже если его доходы позволяют не работать. Ну и разумеется инвестиции не обязательно предполагают большой доход и абсолютную свободу, особенно если говорить про регулярный денежный поток с отдачей на капитал выше банковского депозита — результаты инвестиций переменчивы год от года.

В заключение скажу, что практическую часть о переходе в правую сторону квадранта вполне можно взять из первой книги. Это

- Повышение своей финансовой грамотности

- Сокращение пассивов и накопление активов

- Получение практического опыта в разных областях

- Управление риском вместо попыток его избежать

10 советов Роберта Кийосаки по обретению богатства

Роберт Кийосаки – известный американский предприниматель, инвестор и бизнес-коуч. О его книге «Богатый папа, бедный папа» не слышал, наверно, только тот, кто совсем не интересуется вопросами вложения средств. Идеи Кийосаки прочно вошли в умы инвесторов. И сегодня мы поговорим о том, какие советы Роберта Кийосаки стоит обязательно взять на вооружение.

1. Получайте образование

Первый и главный совет, который дает Кийосаки – получайте образование . Инвестор должен разбираться во многих аспектах экономики и понимать:

- как устроены финансовые рынки и фондовые биржи;

- от чего зависят цены на активы;

- как платить налоги, и как на них экономить;

- как диверсифицировать вложения;

- чем отличаются пассивы от активов и т.д.

Несмотря на то, что сам Кийосаки не закончил даже школу, он всё время учился. Причем он получал именно практические знания в сфере инвестирования в недвижимость . Без этих знаний у него не получилось бы обойти многие подводные камни, и в итоге накопленные ошибки привели бы к разорению.

Поэтому настоящий инвестор никогда не останавливается в образовании. Он изучает аналитику и идеи, посещает финансовые семинары, общается с другими инвесторами и т.д.

2. Инвестируйте в себя

Если не видите хороших объектов инвестирования, то вкладывайте деньги в себя – это всегда окупится. Речь, конечно, идет не об удовлетворении «хотелок», а об инвестициях в образование и здоровье, а также семью. Ведь именно это – активы, которые всегда с вами. Образование помогает грамотно распоряжаться деньгами, видеть инвестиционные возможности и снижать риски. Без здоровья нормальная жизнь невозможна в принципе.

Что касается семьи, то Кийосаки советует уделять внимание воспитанию финансовой грамотности у своих детей и дает практические рекомендации, как это сделать в форме игры.

3. Вкладывайте в долгосрочные активы

Кийосаки в своих работах нередко цитирует Уоррена Баффетта, одного из самых успешных инвесторов современности. Так, есть схожие советы от двух известных гуру в мире финансов:

- вкладывайте деньги надолго – в идеале навсегда;

- инвестируйте только в те активы, работу которых понимаете;

- не гонитесь за краткосрочной прибылью, лучше получать деньги медленно, но постоянно;

- не следуйте за модными тенденциями – Кийосаки резко негативно относился к биткоину и криптовалютной лихорадке и предсказывал, что заработать на спекуляциях такого рода вряд ли получится.

Все эти советы можно свести в один – инвестиции должны быть долгосрочными .

Отличным объектом вложения средств Роберт Кийосаки считает недвижимость и советует стремиться к ее покупке. При этом в книге «Богатый папа, бедный папа» он отмечает, что недвижимость – это не просто квадратные метры, это еще и налоги, и накладные расходы. Так что вкладывая средства в активы, не стоит забывать о сопутствующих расходах на их обслуживание.

4. Различайте активы и пассивы

Цель инвестора – покупать активы, и избавляться от пассивов . К сожалению, многие люди не знают, в чем разница. Если говорить упрощенно, то актив – это то, что приносит вам прибыль, а пассив – то, что забирает. Например, акция – это актив, а кредиты – пассив.

Квартира и автомобиль могут быть как активом, так и пассивом. Если вы купили квартиру в ипотеку, то до тех пор, пока несете расходы по ее обслуживанию – это пассив. С другой стороны, если вы сдаете жилье за цену больше, чем платеж по ипотеке, то ваша недвижимость – актив.

Если автомобиль используется не для работы, а для личных целей, и без него в принципе можно обойтись – то это чистый пассив. Если же без транспорта действительно как без рук, или вы купили его для сдачи в аренду – то это актив.

5. Превращайте трудовой доход в портфельный или пассивный

В книге «Квадрант денежного потока» Кийосаки указывает, что есть три вида дохода:

- трудовой – который вы получаете, работая на кого-то (человека или компанию), и который прекращается, как только оканчивается ваша работоспособность ;

- портфельный – образуется от вложений денег в различные финансовые инструменты, например, акции или долговые бумаги, т.е. доход, когда «деньги делают деньги» ;

- пассивный – получается от использования человеком своих активов , например, квартиры.

Кратенько посмотреть и изучить все главные мысли Роберта Кийосаки из этой книги, можно на следующем видео:

По мысли Кийосаки, трудовой доход получают рабочие и предприниматели, находящиеся в левой стороне квадранта, а вот инвесторы и бизнесмены, находящиеся в правой стороне – портфельный и пассивный.

6. Учитесь понимать цифры

В одном из интервью Роберт Кийосаки дает совет любому грамотному человеку научиться бухгалтерскому делу. По его словам, понимать цифры очень важно, за ними находится целая история.

Понимая, откуда и что берется в экономике, можно спрогнозировать многие моменты, а также уберечься от лишних трат. Понимание основ бухучета позволяет оптимизировать налоги, и сократить накладные расходы. Изучение финансовой отчетности компаний также невозможна без понимания, что и как именно считается.

7. Ищите себе наставника

В жизни Кийосаки был некий «богатый папа», который фактически выступил наставником юного Роберта, и помог ему сделать первые шаги в инвестировании (купить первые объекты недвижимости, и с выгодой их продать). По некоторым данным – это Ричард Кими, владелец сети отелей на Гонолулу.

Поэтому один из советов Кийосаки – найти себе наставника, который поможет вам составить собственную инвестиционную стратегию, и преодолеть первые неудачи . Наставник должен быть авторитетным специалистом в своей области, достигшим всего самостоятельно.

8. Играйте в полезные настольные игры

Сам Роберт Кийосаки является разработчиком двух экономических игр – «Денежный поток 101» и «Денежный поток 201», которые помогают в игровой форме познать мир инвестиций, и построить собственную систему получения пассивного дохода. В своих интервью автор рекомендует обязательно играть в эти экономические игры, так как они способны научить тому, чему не могут научить книги. А именно – действовать, рисковать, ошибаться и начинать сначала.

Кроме того, эти образовательные игры учат игроков сразу нескольким навыкам одновременно:

- вести учет собственных финансов;

- различать активы и пассивы;

- применять на практике принципы бухгалтерского учета;

- овладевать основными инструментами финансового рынка – от акций и облигаций до недвижимости.

Настольные игры Кийосаки также обрели воплощение в цифровом виде – в них можно поиграть на компьютере или даже на смартфоне.

Кстати, можно порекомендовать и другие экономические игры, использующие идеи Кийосаки – например, «Время – деньги», разработку российских авторов.

9. Работайте не за деньги, а заставьте деньги работать на себя

По мысли Кийосаки, ошибка многих людей заключается в том, что они стараются трудиться больше вместо того, чтобы трудиться эффективнее. Совет Роберта гласит — не нужно стараться успеть сделать больше, так как богатство приходит не к упорным, а к умным.

Важнейшим активом в книге «Богатый папа, бедный папа» Кийосаки называет время. Наемные работники продают свое время, а инвесторы его покупают. Деньги – это возобновляемый ресурс, а вот время, к сожалению, никто не вернет. Поэтому не нужно тратить его попусту, а нужно направлять всю силу и энергию на создание, и приобретение активов.

10. Приобретайте не вещи, а активы

Именно активы, приносящие деньги – это ключ к финансовому благополучию. Люди любят окружать себя ненужными вещами, утверждает Кийосаки. Однако бесполезные покупки отнимают время, силы и деньги. Вместо покупки того, что приносит минутное удовольствие, лучше приобрести то, что в будущем даст какой-то профит.

Настоящие инвесторы стремятся не купить вещи, не заработать деньги, а создать активы. Именно благодаря им удается создать постоянный денежный поток, и выйти из крысиных бегов.

Советы Роберта Кийосаки подтверждены опытом автора. Он провел немало тренингов и семинаров, в ходе которых разбирался с проблемами людей и помогал им начать добиваться успехов в жизни. Поэтому следовать рекомендациям автора культовой книги «Богатый папа, бедный папа», без сомнения, стоит. Богатым стать можно – нужно лишь поменять мысли в своей голове и перестать бегать за морковкой.

Ну и напоследок, посмотрите видео, в котором в кратком изложении расписаны мысли Киосаки из книги «Богатый папа, бедный папа». Это видео реально перевернет Ваше мирровозрение в финансовом плане.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

7 лучших книг по инвестированию

Лучшее от зарубежных и отечественных авторов

Многие люди, увидев этот заголовок, отмахнутся и пойдут дальше. Ведь это не для них – простых российских граждан. Это для богатых и успешных, кто смог заработать (или получить другим путем) миллионы. Но не спешите закрывать страницу. На своем опыте и опыте своих знакомых я убедилась, что хорошая книга способна изменить жизнь, а лучшие книги по инвестированию как раз из этой категории.

С чего начать

Если вы еще не инвестор, то пора сделать первый шаг, чтобы им стать. А если вы думаете, что для этого надо прочитать пару книг из предложенного ниже в статье списка, то немного заблуждаетесь. Советую начать с повышения своей финансовой грамотности и мотивации. Для начинающих инвесторов психология играет важную роль. Она помогает отбросить предубеждение, что инвестирование – для избранных. Оно для всех.

Поэтому вашими первыми авторами должны стать известные Бодо Шефер, Роберт Кийосаки и ряд других, о ком я писала в своей статье о книгах по финансовой грамотности. Они пишут не столько об инвестициях, сколько о том, как вы должны поменять свое мировоззрение, чтобы добиться успеха в этой сфере. Мое личное мнение – книги этих авторов обязательны к прочтению.

Полученные азы финансовой грамотности помогут сформировать фундамент, на который дальше, в течение всей своей жизни, вы должны надстраивать крепкие стены своей финансовой независимости. Ведь вы не думаете, что сразу получится стать крутым инвестором?

Как и любому другому навыку, инвестированию надо учиться. Некоторые делают это путем проб и ошибок, т. е. на своем личном опыте. Некоторые учатся на ошибках других. Своих тоже не избежать, но их будет меньше, а значит процесс овладения новым практическим опытом пройдет быстрее.

Что вы должны узнать или научиться делать до того, как вложите свои первые деньги в ценные бумаги, недвижимость, драгоценные металлы и любые другие инструменты:

- Управлять личными финансами. Возьмите под контроль свои доходы и расходы. В любой день недели вы должны знать, сколько потратили и на что, сколько получили и за что.

- Ставить финансовые цели и планировать пути их достижения. Это я про личный финансовый план. Он должен быть у любого финансово грамотного человека.

- Базовые основы финансовых инструментов, чтобы знать, как они работают и какой риск несут.

- Определять, на какой риск вы как инвестор готовы пойти. В зависимости от этого вы будете подбирать инвестиционные инструменты: консервативные, умеренные или рискованные.

Все эти вопросы рассмотрены в топе книг, который я составила по отзывам читателей, рекомендациям и рейтингам экспертов. Он будет полезен начинающим инвесторам. Признаюсь, что отношусь именно к таким. Этот список литературы я составляла в том числе и для себя. Еще не все книги прочитала, но точно сделаю это в ближайшее время.

1. Роберт Кийосаки «Руководство богатого папы по инвестированию”

- Электронная версия на litres.ru

- Бумажная версия на labirint.ru

* электронную версию книги можно купить и скачать в форматах: fb2, epub, pdf, txt.

Знаменитый на весь мир инвестор и писатель продолжает писать на тему мышления богатого и бедного человека. Делает это не как ученый-финансист, который пишет учебник по финансам, а как практикующий инвестор, у которого в жизни был очень хороший учитель.

Именно на советах этого учителя и построена вся книга. Она написана языком, понятным каждому, даже “чайнику”. Например, вы слышали о правиле экономиста Парето, что 80 % наших результатов дают лишь 20 % наших усилий? Богатый папа Р. Кийосаки не согласен с этим утверждением. По его мнению, оно по-другому работает в сфере инвестиций: “90 % результатов получаются от 10 % наших усилий”.

Книга не была бы такой популярной без живых практических примеров. Ее читаешь, как автобиографию, невольно примеряешь на себя советы от опытного инвестора и учишься внедрять их в жизнь.

Ну и главный совет от богатого папы: “Не быть средним”. Чем не руководство к действию?

2. Бодо Шефер “Путь к финансовой свободе”

- Электронная версия на litres.ru

- Бумажная версия на labirint.ru

Еще один мой любимый автор из зарубежных инвесторов. Его детская книга о собаке Мани точно перевернула одну жизнь – мою. Но отзывы читателей со всего мира показывают, что не только мою. Я потом рекомендовала ее всем для прочтения, кто хотел получить тот последний пинок, который толкнет его в мир инвестиций и управления своими личными деньгами.

А это уже совсем другой труд – более серьезный и, на мой взгляд, даже философский. Путь к финансовой свободе Бодо Шефера – это изменение своего отношения к деньгам. А книга – мощный мотиватор не откладывать на более подходящее время первый шаг к богатству.

Бодо Шефер утверждает и доказывает на своем опыте, что научиться создавать богатство можно так же, как и плавать, нырять, программировать и т. д. Он описывает в книге 4 стратегии:

- Каждый месяц вы экономите определенный процент своего дохода. И неважно, какой размер его на сегодняшний день.

- Каждый сэкономленный рубль (доллар, евро) вы вкладываете во что-то, что принесет доход.

- Вы постоянно работаете над тем, чтобы ваш доход рос из года в год.

- И опять экономите определенный процент от вашего уже повышенного дохода.

Если использовать все эти стратегии, то путь к финансовой свободе не будет длиною в вашу жизнь.

3. Бенджамин Грэхем “Разумный инвестор”

- Электронная версия на litres.ru

- Бумажная версия на litres.ru

- Бумажная версия на labirint.ru

Книга вышла в середине прошлого века, но не потеряла своей актуальности до сих пор. Ее называют библией фондового рынка. В доступной форме она учит инвестировать, а не спекулировать. В книге нет сложных технических терминов, она рассчитана не на профессиональных игроков, а на начинающих инвесторов.

Разумный инвестор по Бенджамину Грэхему – это человек, который с умом подходит к выбору ценных бумаг. В книге много внимания уделено психологии инвестора, ошибкам, которые он часто совершает. Автор утверждает, что главный враг инвестора – это он сам, а не колебания фондового рынка, мировые кризисы и т. д.

Однозначно, могу уже на своем опыте утверждать, что без начальных знаний об акциях, облигациях и фондовом рынке в целом ничего путного из ваших попыток самостоятельного инвестирования не выйдет.

В качестве рецензии к книге достаточно было бы упомянуть, что знаменитый Уоррен Баффет считает именно эту книгу лучшей. А к его мнению точно стоит прислушаться. Диванные эксперты отдыхают.

4. Элис Шредер “Уоррен Баффет. Лучший инвестор мира”

Об этом самом богатом инвесторе много написано и сказано. Эта книга – биография Уоррена Баффета, его жизнь, советы и бесценный опыт. Наберитесь терпения. Книга почти на 900 страниц.

Почерпнете ли вы что-то ценное из нее? Зависит от вашей мотивации. Быть может, для кого-то она станет настоящей инструкцией к действию и уж точно стимулом к прочтению еще большего количества книг по инвестированию.

Издатели этого многостраничного труда утверждают, что книга способна вдохновить на новые свершения.

5. Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли “Инвестиции”

Это уже самый настоящий учебник по инвестициям, написанный экономистами и практикующими инвесторами. Например, У. Шарп – лауреат Нобелевской премии по экономике. Кто любит начинать с получения фундаментальных знаний, оценит это издание по достоинству.

В книге исчерпывающая информация о ценных бумагах: их видах и механизмах функционирования фондового рынка. Теория сопровождается практическими примерами, графиками и таблицами. Ее рекомендуют к изучению преподавателям и студентам экономических специальностей, а также практикам фондового рынка.

Объем учебника более 1 000 страниц. И на мой взгляд, она станет тяжелым испытанием для неподготовленных читателей. Фундаментальный труд… Что вы хотите?

6. Коллектив авторов “Фондовый рынок. Курс для начинающих”

- Электронная версия на litres.ru

- Бумажная версия на labirint.ru

Forbes рекомендует эту книгу для всех начинающих игроков на фондовом рынке. Ее цель – сделать трейдинг более доступным для всех желающих.

Трейдинг – это работа на фондовом, валютном и товарном рынках по извлечению прибыли от сделок купли-продажи ценных бумаг, валюты, товара и пр.

В самом названии уже все сказано. В книге даны основные понятия фондового рынка: инструменты, участники, методы торговли, оценка ценных бумаг. Есть практические упражнения для закрепления теоретического материала. Не понимая механизма работы на фондовом рынке, процесс инвестирования превратится в “увлекательный” аттракцион с непредсказуемым концом.

7. Владимир Савенок “Создай свой личный капитал”

До сих пор мы рассматривали зарубежных авторов. Может сложиться впечатление, что в России нет аналогичных книг и успешных инвесторов. Это не так. Мой любимый автор – Владимир Савенок. Активный инвестор, финансовый консультант с многолетним опытом, частый ведущий онлайн-вебинаров, гость многих авторитетных финансовых СМИ и т. д.

Для меня он в приоритете, потому что его книги основаны на реалиях отечественного рынка инвестиций. Рассмотренные инструменты и описанные модели можно просто брать и внедрять, не оглядываясь на различия в зарубежном и российском законодательстве.

В. Савенок написал и издал несколько книг по личным финансам. О двух из них я уже писала на страницах нашего блога. Ценность этого труда в том, что в нем собран весь опыт и советы по инвестированию для новичков. Автор называет книгу самоучителем.

Я с удовольствием подписалась на рассылку компании “Личный капитал”, и эту книгу мне прислали абсолютно бесплатно в формате PDF. Так как я темой личных финансов интересуюсь и как финансовый копирайтер, и как инвестор-новичок, то она стала для меня настоящей инструкцией.

Уверена, что все найдут там для себя ответы на любые интересующие вопросы:

- что такое семейный бюджет и как его составлять;

- основные стратегии инвестирования, какие ошибки совершают начинающие (и не только) инвесторы;

- инструменты инвестирования: ценные бумаги, ПИФы, фонды недвижимости;

- интернет-трейдинг;

- все о пенсионной программе, и как сделать так, чтобы не зависеть от государственной подачки;

- и даже как правильно копить и занимать деньги.

Как говорит сам автор, надо просто брать любой интересующий раздел, внимательно его штудировать в теории и применять на практике.

Подборки других книг

- Лучшие книги по финансовой грамотности

- ТОП-10 книг про фондовый рынок

- Лучшие книги по техническому анализу

- Список книг по фундаментальному анализу

- ТОП-7 книг для трейдеров

Пишите в комментариях, какие книги вы бы обязательно добавили в эту статью и я внесу их в список ниже.

Заключение

Приведу слова В. Савенка: “Хватит читать – пора действовать!” Буду рада, если кому-то этот список книг окажется полезным. Если у вас есть что в него добавить, пишите в комментариях, и я вернусь к этой статье. А если есть реальные примеры того, как та или иная книга изменила вашу жизнь, тоже пишите. Своим примером вы вдохновите многих на великие свершения.

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

http://investprofit.info/kiosaki/

http://internetboss.ru/10-sovetov-roberta-kiyosaki/

http://iklife.ru/investirovanie/knigi-po-investirovaniyu-dlya-nachinayushchih.html