Совокупные расходы: мультипликатор, чистый экспорт и государство

Мы видели, почему складывается вполне определенный уровень реального ВВП, особенно в частной закрытой экономике. Теперь надо узнать, почему и как может изменяться этот уровень, что часто происходит в действительности. Кроме того, мы приблизимся к реальной экономике, если включим в нашу модель совокупных расходов иностранный сектор и государство.

Сначала мы проанализируем изменения в инвестиционных расходах и их влияние на реальный ВВП, доход и занятость, в результате чего обнаружим, что изменение величины инвестиций приводит к многократному изменению в объеме производства и доходах. Потом мы «откроем» нашу упрощенную «закрытую» экономику и покажем, какое влияние на нее оказывают экспорт и импорт. Затем мы введем в модель правительство — его расходы и налоги — и тогда «частная» экономика станет «смешанной». Наконец, мы рассмотрим эту модель в свете двух исторический событий и проанализируем ее недостатки. Если нет никаких дополнительных оговорок, значит, мы по-прежнему допускаем, что уровень цен остается постоянным. Таким образом, наше внимание все еще сосредоточено на ВВП.

Изменения равновесного ВВП и мультипликатор

До сих пор мы использовали модель совокупных расходов для объяснения равновесных уровней совокупного производства и дохода. Но в главе 8 мы видели, что ВВП в американской капиталистической экономике редко бывает стабильным. Для него скорее характерны длительные периоды роста, перемежающиеся с циклическими колебаниями. Давайте посмотрим, почему и как изменяется равновесный уровень реального ВВП.

Равновесный уровень ВВП изменяется вследствие изменений объемов инвестиций, сбережений и потребления. Так как инвестиционные расходы обычно менее стабильны, чем объемы потребления и сбережений, мы будем исходить из изменений в объеме инвестиций.

Влияние изменений в инвестициях можно увидеть на рис. 10-1а и 10-16. Допустим, что ожидаемая норма чистой прибыли повышается (смещая кривую спроса на инвестиции, изображенную на рис. 9-5, вправо) или снижается процентная ставка (кривая спроса на инвестиции на рис. 9-5 не смещается; мы двигаемся вниз по стабильной кривой). В результате инвестиционные расходы увеличиваются, скажем, на 5 млрд дол. Это показано на рис. 10-1а сдвигом кривой совокупных расходов вверх от (С + Ig)0 до (С + Ig)1, на рис. 10-16 сдвигом кривой инвестиций вверх от Ig0 до Ig1. Поэтому на обоих графиках мы видим рост равновесного ВВП с 470 млрд до 490 млрд дол.

Если уменьшится ожидаемая норма чистой прибыли от инвестиции или повысится процентная ставка, то инвестиционные расходы сократятся, скажем, на 5 млрд дол. Это показано на рис. 10-16 сдвигом кривой инвестиций вниз от Ig0 до Ig2 и на рис. 10-1а сдвигом кривой совокупных расходов от (С + Ig)0 до (С + Ig)2. В каждом случае эти смещения указывают на уменьшение равновесного ВВП с первоначальных 470 млрд до 450 млрд дол.

Вы должны проверить эти выводы с помощью табл. 9-4, заменив сначала 25 млрд дол., а потом 15 млрд на 20 млрд дол. запланированных инвестиций в столбце (5) этой таблицы.

Забегая вперед, заметим, что изменение объема инвестиций на 5 млрд дол. может быть прямым результатом экономической политики. Обратившись к табл. 9-3, увидим, что первоначальный уровень инвестиций 20 млрд дол. соответствует 8%-ной ставке. Если экономика переживает спад, то для оживления экономической активности финансовые органы могут намеренно снизить процентную ставку до 6% (увеличив предложение денег), что приведет к увеличению объема инвестиций на 5 млрд дол. и соответственно к увеличению совокупных расходов.

И наоборот, если первоначальные инвестиции равны 20 млрд дол., а экономика при этом сталкивается с проблемой инфляционного спроса, финансовые органы могут повысить процентную ставку до 10% (уменьшив предложение денег), способствуя тем самым сокращению объема инвестиций и совокупных расходов, чтобы сдержать инфляцию. Денежная политика — регулирование объема денежной массы (предложения денег) для изменения процентных ставок и совокупных расходов — рассматривается в главе 15 Федеральные резервные банки и кредитно-денежная политика.

Изменения графиков потребления и сбережений приведут к таким же результатам. Если домохозяйства будут потреблять больше (сберегать меньше) при любом уровне ВВП, то кривая совокупных расходов сдвинется вверх, а кривая сбережений — соответственно вниз (см. рис. 10- 1а и 10-1б). Любой из этих сдвигов приведет к увеличению равновесного ВВП. Если домохозяйства будут потреблять меньше (сберегать больше) при любом уровне ВВП, это приведет к смещению кривой потребления вниз, а кривой сбережений — вверх и тем самым к уменьшению равновесного ВВП.

Эффект мультипликатора

Из приведенных примеров вы, наверно, заметили, что вследствие изменения инвестиционных расходов на 5 млрд дол. объем производства и дохода возрос на 20 млрд дол. Этот удивительный результат называется эффектом мультипликатора или просто мультипликатором. Мультипликатор — это отношение изменения равновесного уровня ВВП к изменению (инвестиционных) расходов, которые вызвали данное изменение ВВП. В общем виде:

Мультипликатор = Изменение реального ВВП / Первоначальное изменение расходов.

В нашем примере мультипликатор равен 4 (изменение ВВП на 20 млрд дол./изменение объема инвестиций на 5 млрд дол.). Или, преобразуя уравнение, можно сказать:

Изменение ВВП = Мультипликатор х Первоначальное изменение расходов.

О мультипликаторе следует сделать три замечания.

1. «Первоначальное изменение расходов» обычно относится к инвестиционным расходам, потому что инвестиции являются самым изменчивым компонентом совокупных расходов (рис. 9-7). Но изменения в потреблении, экспорте или государственных закупках тоже подвержены эффекту мультипликатора.

2. «Первоначальное изменение в расходах» означает смещение вверх или вниз графика совокупных расходов в результате смещения вверх или вниз одного из компонентов этих расходов. На рис. 10-16 мы видим, что реальный ВВП увеличился на 20 млрд дол. благодаря сдвигу графика инвестиций вверх на 5 млрд дол. от Ig0 до Ig1.

3. Во втором пункте подразумевается, что мультипликатор действует в обоих направлениях. Небольшое увеличение расходов может привести к многократному приросту ВВП, а небольшое уменьшение расходов — к многократному сокращению ВВП. Внимательно посмотрите на результаты сдвигов от (С + Ig)0 до (С + Ig)1, и от Ig0 до Ig1 или до Ig2 на рис. 10-1а и 10-1б.

Логическое обоснование. В основе эффекта мультипликатора лежат два факта.

1. В экономике происходит повторяющийся, постоянный кругооборот расходов и доходов, в результате которого доллары, потраченные Смитом, в виде дохода получает Джонс.

2. Любое изменение дохода приведет к тому, что потребление и сбережения изменятся в том же направлении и на ту же долю, что и доход.

Из этого следует, что первоначальное изменение уровня расходов вызовет цепную реакцию, которая, хотя и будет постепенно затухать на каждой следующей ступени, приведет к многократному изменению ВВП.

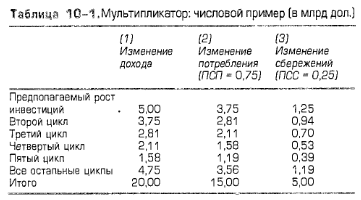

Логическое обоснование эффекта мультипликатора проиллюстрировано в табл. 10-1. Предположим, что произошло увеличение инвестиционных расходов на 5 млрд дол. Это повлечет за собой смещение графика совокупных расходов вверх на рис. 10-1а и смещение графика инвестиций вверх с 20 млрд до 25 млрд дол. на рис. 10-16. Мы по-прежнему допускаем, что ПСП равна 0,75, а ПСС — 0,25. Кроме того, мы считаем, что экономика находится в равновесии при уровне ВВП в 470 млрд дол.

Первоначальное увеличение инвестиционных расходов порождает равноценное увеличение заработной платы, ренты, дохода в виде процентов и прибыли, потому что расходование и получение дохода — это две стороны одной и той же сделки. Насколько прирост доходов домохозяйств на 5 млрд дол. будет стимулировать потребление? Ответ можно найти, применив к этому изменению дохода предельную склонность к потреблению, равную 0,75. Итак, возрастание дохода на 5 млрд дол. приведет к увеличению потребления на 3,75 млрд дол. (0,75 х 5 млрд дол.), а сбережений — на 1,25 млрд дол. (0,25 х 5 млрд дол.), как показано в столбцах (2) и (3) табл. 10-1.

Затраченные 3,75 млрд дол. получают в виде дохода другие домохозяйства (второй цикл). Эти домохозяйства потребляют 0,75 из 3,75 млрд дол., то есть 2,81 млрд дол., а сберегают 0,25 из этой суммы, то есть 0,94 млрд дол. При этом 2,81 млрд дол., составлявших потребление, в виде дохода попадают к следующим домохозяйствам (третий цикл). И этот процесс продолжается.

Рис. 10-2, основанный на данных табл. 10-1, показывает суммарные результаты циклов, из которых состоит процесс действия мультипликатора. Каждый цикл добавляет величины, обозначенные светлыми прямоугольниками, к национальному доходу ВВП. Накопленный дополнительный доход в каждом цикле — сумма светлых прямоугольников — составляет итоговое изменение дохода или ВВП. Хотя эффект многоразового расходования прироста инвестиций уменьшается с каждым следующим циклом, суммарное повышение уровня производства и доходов составит 20 млрд дол., если действие мультипликатора продолжится до последнего доллара. Следовательно, увеличение инвестиций на 5 млрд дол. приведет к возрастанию ВВП на 20 млрд дол. — с 470 млрд до 490 млрд дол. Из этого следует, что мультипликатор равен 4 (20 млрд дол./5 млрд дол.).

Не случайно, что эффект мультипликатора перестает действовать в тот момент, когда сбережения достигают достаточной величины, чтобы компенсировать первоначальное увеличение инвестиционных расходов на 5 млрд дол. Только тогда восстанавливается равновесие, нарушенное увеличением инвестиций. ВВП и совокупные расходы должны вырасти на 20 млрд дол., чтобы возникли дополнительные сбережения в размере 5 млрд дол. для компенсации увеличения инвестиционных расходов на 5 млрд дол. Доход должен повысится в 4 раза по сравнению с первоначальным превышением инвестиций над сбережениями, потому что сбережения домохозяйств составляют 1/4 от любого прироста их доходов (то есть ПСС равна 0,25). В данном примере мультипликатор, то есть число, показывающее, во сколько раз суммарное увеличение дохода превышает первоначальный рост инвестиционных расходов, равен 4.

Мультипликатор и предельная склонность к потреблению и сбережению. Вы, наверно, уже поняли из табл. 10-1, что между ПСС и величиной мультипликатора существует некая взаимозависимость. Доля прироста дохода, которая идет на сбережения, то есть ПСС, определяет кумулятивный эффект от многоразового расходования при любом первоначальном изменении величины Ig, G, Хn или С, а следовательно, определяет и величину мультипликатора. Величина ПСС и величина мультипликатора обратно пропорциональны. Чем меньше доля любого изменения в доходе, которая идет на сбережения, тем больше величина повторного расходования в каждом цикле и, следовательно, тем больше величина мультипликатора. Если ПСС составляет 0,25, как в нашем примере, то мультипликатор равен 4. Если бы ПСС составляла 0,33, мультипликатор равнялся бы 3. Если бы ПСС оказалась равна 0,2, то мультипликатор был бы равен 5.

Посмотрим еще раз на табл. 9-4 и рис. 10-16. Сначала экономика находилась в состоянии равновесия при уровне ВВП 470 млрд дол. Потом фирмы увеличили инвестиции на 5 млрд дол., так что при уровне ВВП 470 млрд дол. запланированные инвестиции в размере 25 млрд дол. превысили сбережения, составлявшие 20 млрд дол. Это означает, что уровень ВВП 470 млрд дол. перестал быть равновесным. Насколько должен вырасти ВВП или национальный доход, чтобы восстановилось равновесие? На сумму, достаточную, чтобы создать 5 млрд дол. дополнительных сбережений для компенсации возрастания инвестиций на 5 млрд дол. Поскольку домохозяйства сберегают 1 дол. из каждых 4 дол. дополнительного дохода, который они получают (ПСС = 0,25), ВВП должен вырасти на 20 млрд дол. — в 4 раза больше увеличения инвестиций, чтобы обеспечить 5 млрд дол. дополнительных сбережений, необходимых для восстановления равновесия. Следовательно, мультипликатор равен 4.

Если бы ПСС была равна 0,33, прирост ВВП должен был бы составить только 15 млрд дол. (в 3 раза больше увеличения инвестиций), чтобы обеспечить 5 млрд дол. дополнительных сбережений и восстановить равновесие. Следовательно, мультипликатор был бы равен 3. Но при ПСС, равной 0,20, ВВП должен был бы возрасти на 25 млрд дол., чтобы люди сберегали дополнительные 5 млрд дол. и восстановилось равновесие, а мультипликатор в этом случае был бы равен 5.

Кроме того, вспомним, что ПСС определяет наклон кривой сбережений. Согласно методу изъятий и вливаний (S= Ig) это означает, что если ПСС составляет относительно большую величину (например, 0,5) и поэтому наклон кривой сбережений относительно крутой (0,5), то любое повышение инвестиционных расходов будет соответствовать сравнительно небольшой величине мультипликатора. Увеличение инвестиций на 5 млрд дол. приведет к образованию новой точки пересечения кривых S и Ig, находящейся лишь на 10 млрд дол. правее первоначального равновесия ВВП. В этом случае мультипликатор равен всего 2.

Но если величина ПСС относительно мала (скажем, 0,10), то наклон кривой сбережений будет относительно пологий. Поэтому тот же сдвиг кривой инвестиций на 5 млрд дол. даст новую точку пересечения на 50 млрд дол. правее первоначального равновесного ВВП. В этом примере мультипликатор равен 10. Вы можете проверить эти два примера, построив соответствующие графики сбережений и инвестиций.

Подводя итоги, можно сказать, что мультипликатор равен обратной величине ППС. Обратная величина любого числа — это частное от деления единицы на это число: Мультипликатор = 1 / ПСС.

Эта формула дает возможность определить мультипликатор. Необходимо знать только величину ПСС, чтобы вычислить величину мультипликатора.

Кроме того, вспомним из главы 9 Построение модели совокупных расходов, что, поскольку ПСП + ПСС = 1, из этого следует, что ПСС = 1 — ПСП. Значит, формула мультипликатора может иметь такой вид:

Мультипликатор = 1 / (1-ПСП).

Значение мультипликатора. Значение мультипликатора заключается в том, что несущественное изменение в инвестиционных планах фирм или планах домохозяиств по поводу потребления и сбережений может вызвать серьезные изменения в равновесном ВВП. Мультипликатор усиливает колебания деловой активности, истоками которых являются изменения расходов.

Как показывает рис. 10-3, чем больше ПСП (или чем меньше ПСС), тем больше величина мультипликатора. Если ПСП равна 0,75, то мультипликатор составит 4, поэтому уменьшение запланированных инвестиций на 10 млрд дол. приведет к сокращению равновесного ВВП на 40 млрд дол. Но если ПСП составляет всего 0,67, а мультипликатор равен 3, то уменьшение запланированных инвестиций на те же 10 млрд дол. сократит равновесный ВВП только на 30 млрд дол. Здравый смысл подсказывает: большая величина ПСП означает, что в цепочке циклов потребления, показанной на рис. 10-2, числовые значения уменьшаются медленно, поэтому в доходе накапливаются крупные изменения. И наоборот, малая величина ПСП (или большая ПСС) вызывает быстрое сокращение потребления, поэтому итоговое изменение дохода невелико.

Выводы. Представленный здесь мультипликатор называется простым мультипликатором, потому что он основан на простой модели экономики. Простой мультипликатор 1/ПСП отражает лишь изъятие средств на сбережения. В реальной экономике есть и другие изъятия — импорт и налоги, которые тоже могут снизить темпы накопления доходов и расходования средств. Подобно тому как происходит изъятие средств для сбережений, какая-то часть дохода в каждом цикле «утекает» в виде дополнительных налогов, а другая часть используется на приобретение дополнительного количества товаров за границей. В результате этих дополнительных изъятий формулу мультипликатора 1/ПСС можно обобщить, подставив в знаменатель один из следующих показателей: «доля изменения в доходе, которая не затрачивается на товары, произведенные внутри страны» или «доля изменения в доходе, которая «утекает», или изымается, из потока доходов и расходов». Более реалистичный мультипликатор, в который включаются все изъятия — сбережения, налоги и импорт, — называется сложным мультипликатором. По оценкам Совета экономических консультантов, который дает президенту США рекомендации по экономическим вопросам, сложный мультипликатор для Соединенных Штатов равен примерно 2. (Ключевой вопрос 2.)

Внешняя торговля и равновесный объем производства

В нашей модели совокупных расходов не учитывалась внешняя торговля, так как мы рассматривали закрытую экономику. Теперь мы будем принимать во внимание экспорт и импорт, а также тот факт, что показатель чистого экспорта (экспорт минус импорт) может иметь как положительное, так и отрицательное значение. На форзаце этой книги в строке 4 указывается, что в какие-то годы чистый экспорт был положительным (экспорт > импорта), а в другие — отрицательным (импорт > экспорта). Например, отметим, что в 1975 г. чистый экспорт был положительным (+14 млрд дол.), а 1987 г. — отрицательным (-143 млрд дол.).

Каково соотношение чистого экспорта — экспорт минус импорт — и совокупных расходов?

Чистый экспорт и совокупные расходы

Так же как потребление и инвестиции, экспорт (X) способствует росту производства, дохода и занятости внутри страны. Хотя товары и услуги, производство которых связано с определенными расходами, отправляются за границу, затраты иностранных государств на приобретение американских товаров увеличивают объем производства, создают рабочие места и доход в Соединенных Штатах. Поэтому экспорт следует включить в совокупные расходы в качестве компонента.

И наоборот, если экономика открыта для внешней торговли, часть ее расходов на потребление и инвестиции уйдет на импорт (М), то есть на приобретение товаров и услуг, производимых за границей, а не в Соединенных Штатах. Значит, чтобы не завысить стоимость отечественного производства, надо уменьшить величину расходов на потребление и инвестиции на сумму, затраченную на импортные товары. Оценивая совокупные расходы на отечественные товары и услуги, следует вычесть расходы на импорт.

Короче говоря, для частной закрытой экономики совокупные расходы равны С + Ig. А для открытой экономики с внешней торговлей совокупные расходы составляют С + Ig + (X — М). Помня о том, что чистый экспорт (Хn) равен (Х- М), можно также сказать, что совокупные расходы для частной открытой экономики составляют С + Ig + X.

График чистого экспорта

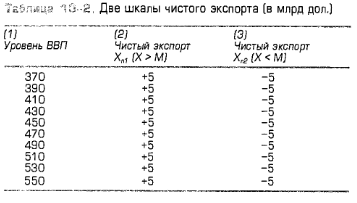

Табл. 10-2 содержит данные для двух потенциальных графиков чистого экспорта в гипотетической экономике, параметры которой были представлены ранее в табл. 9-4. Подобно графикам потребления и инвестиций, график чистого экспорта отражает значения конкретных расходов — в данном случае чистого экспорта — при любом уровне ВВП. Показатели чистого экспорта Хn (столбец 2) свидетельствуют о том, что экспорт превышает импорт на 5 млрд дол. на любом уровне ВВП. Например, экспорт равен 15 млрд дол., а импорт -10 млрд дол. Показатели Хn (столбец 3) свидетельствуют, что импорт на 5 млрд дол. превышает экспорт. Скажем, импорт равен 20 млрд дол., а экспорт- 15 млрд дол. Чтобы упростить наши рассуждения, мы в обоих случаях допускаем, что чистый экспорт автономен, то есть не зависит от ВВП.

Две кривые чистого экспорта, описанные в табл. 10-2, графически изображены на рис. 10-46. Кривая Хn показывает, что положительный чистый экспорт в 5 млрд дол. соответствует любому уровню ВВП. И наоборот, кривая Хn находится ниже горизонтальной оси и показывает отрицательные 5 млрд дол. чистого экспорта.

Чистый экспорт и равновесный ВВП

Кривая совокупных расходов, обозначенная С + Ig на рис. 10-4а, идентична кривой на рис. 9-8 (числовые значения в табл. 9-4). Это значит, что С + Ig отражает общую сумму расходов на потребление и валовые инвестиции при любом уровне ВВП. Без иностранного сектора равновесный уровень ВВП составляет 470 млрд дол. Этот равновесный уровень производства определяется в точке пересечения кривой С + Ig c биссектрисой. Только в этой точке совокупные расходы будут равны ВВП.

Но чистый экспорт может иметь либо положительное, либо отрицательное значение. Теперь посмотрим, как повлияет на равновесный ВВП каждый график, представленный на рис. 10-46.

Положительный чистый экспорт. Предположим, что кривая чистого экспорта выглядит как Хn1. Дополнительные расходы других стран на наш чистый экспорт в размере 5 млрд дол. добавляются к кривой С + Ig на рис. 10-4а. Поэтому величина совокупных расходов при любом уровне ВВП оказывается на 5 млрд дол. больше, чем та, что представлена собственно кривой С + Ig. На самом деле кривая совокупных расходов для открытой экономики принимает вид С + Ig + Хn. Следовательно, международная торговля привела к увеличению равновесного ВВП с 470 млрд дол. в частной закрытой экономике до 490 млрд дол. в более реалистичной открытой экономике.

Вы можете убедиться в том, что равновесный ВВП равен 490 млрд дол. Для этого надо добавить 5 млрд дол. к любому уровню совокупных расходов, представленных в табл. 9-4, и определить, на каком уровне величина С + Ig + Хn равна ВВП.

Подведем итоги. Положительный чистый экспорт влечет за собой увеличение совокупных расходов по сравнению с их объемом в закрытой экономике и поэтому приводит к возрастанию ВВП. В данном случае добавление чистого экспорта в размере 5 млрд дол. привело к возрастанию ВВП на 20 млрд дол., то есть мультипликатор равен 4.

Отрицательный чистый экспорт. Расширив сферу наших рассуждений, мы имеем возможность определить, какое влияние оказывает отрицательный чистый экспорт на ВВП. Если чистый экспорт равен Хn2, как показано на рис. 10-46, то затраченные зарубежными странами на чистый экспорт 5 млрд дол. следует вычесть из совокупных расходов С+ Ig, чтобы определить величину совокупных расходов для чистой открытой экономики. Отрицательный чистый экспорт в размере 5 млрд дол. означает, что наша гипотетическая экономика импортирует на 5 млрд дол. больше товаров, чем продает за границу. Следовательно, кривая совокупных расходов, обозначенная на рис. 10-4а как С + Ig, завышает расходы на отечественное производство при любом уровне ВВП. Из суммы расходов на потребление и инвестиции надо вычесть 5 млрд дол., то есть величину затрат на приобретение импортных товаров. Например, если импорт равен 15 млрд дол., а экспорт — 10 млрд дол., надо вычесть 5 млрд дол. чистого импорта (-5 млрд дол. чистого экспорта) из общих расходов на потребление и инвестиции.

После того как мы сократим на 5 млрд дол. значения С + Ig, представленные кривой на рис. 10-4а, соответствующий график совокупных расходов примет вид С + Ig + Xn2 и равновесный ВВП уменьшится с 470 млрд до 450 млрд дол. И снова изменение чистого экспорта на 5 млрд дол. привело к четырехкратному изменению ВВП, напоминая нам о том, что мультипликатор равен 4. Чтобы определить величину нового равновесного ВВП, надо вычесть 5 млрд дол. из совокупных расходов при любом уровне ВВП (см. табл. 9-4).

Напрашивается еще один вывод. Отрицательный чистый экспорт приводит к уменьшению совокупных расходов по сравнению с их величиной в закрытой экономике и, следовательно, к сокращению ВВП. Импорт увеличивает запасы доступных товаров в экономике, но уменьшает реальный ВВП, сокращая расходы на товары отечественного производства.

Наши выводы о положительном и отрицательном чистом экспорте, а также о равновесном ВВП сводятся к тому, что уменьшение чистого экспорта, то есть сокращение экспорта или увеличение импорта, снижает совокупные расходы и сокращает ВВП. И наоборот, увеличение чистого экспорта в результате возрастания экспорта или уменьшения импорта приводит к росту совокупных расходов и ВВП.

Внешнеэкономические связи

Анализ чистого экспорта и реального ВВП показывает, каким образом политическая или экономическая конъюнктура за рубежом может оказывать влияние на наш ВВП.

Процветание в зарубежных странах. Рост уровня национального дохода у наших торговых партнеров позволяет нам продавать больше товаров за границу и тем самым увеличивать наш чистый экспорт и реальный ВВП. Мы должны быть заинтересованы в процветании наших торговых партнеров, потому что их благосостояние дает им возможность покупать больше наших экспортных товаров и тем самым «передать» нам частицу своего процветания.

Тарифы. Предположим, что наши торговые партнеры повысят тарифы на наши товары, чтобы сократить свой импорт и стимулировать собственное производство. Но их импорт — для нас экспорт. Когда они ограничивают импорт, чтобы стимулировать свою экономику, они сокращают наш экспорт и способствуют спаду в нашей экономике. Мы можем ответить введением торговых барьеров на их товары. В таком случае их экспорт уменьшится, а чистый экспорт не изменится или даже сократится. Во время Великой депрессии 30-х годов многие страны, в том числе и Соединенные Штаты, ввели торговые барьеры для уменьшения безработицы. Но эти ответные меры просто задушили международную торговлю, усилили депрессию и увеличили безработицу.

Валютные курсы. Обесценение доллара по отношению к другим валютам (гл. 6 США как часть мировой экономики) позволяет живущим за рубежом получать больше долларов за единицу своей валюты. Цена американских товаров в этих валютах упадет, стимулируя закупки наших экспортных товаров. Кроме того, американским покупателям потребуется больше долларов для покупки иностранных товаров, поэтому сократятся их затраты на импортную продукцию. В результате американский экспорт увеличится, а импорт уменьшится, что будет способствовать возрастанию нашего чистого экспорта и ВВП.

Приведет ли обесценение доллара к подъему ВВП или к инфляции, зависит от исходного состояния экономики в сравнении с объемом производства при полной занятости. Если экономика функционирует на уровне ниже своих производственных возможностей, то обесценение доллара и вызванное этим увеличение чистого экспорта приведут к возрастанию реального ВВП. Но если экономика уже исчерпала все свои ресурсы, то девальвация доллара и более высокий уровень чистого экспорта приведут к инфляции в стране.

Итак, в последнем примере рассматривались последствия девальвации доллара. Проанализируйте воздействие повышения стоимости доллара на чистый экспорт и равновесный ВВП.

Краткое повторение 10-1

- В основе действия мультипликатора лежит следующий принцип: первоначальное изменение расходов может в несколько раз больше изменить величину национального дохода и ВВП.

- Чем выше предельная склонность к потреблению (или чем ниже предельная склонность к сбережению), тем больше величина простого мультипликатора.

- Положительный чистый экспорт приводит к увеличению совокупных расходов на товары отечественного производства и к росту равновесного ВВП; отрицательный чистый экспорт влечет за собой уменьшение совокупных расходов на товары отечественного производства и сокращение равновесного ВВП.

Включение государственного сектора в модель совокупных расходов

Мы переходим к последнему этапу в построении нашей модели совокупных расходов — от частной (негосударственной) открытой экономики к смешанной экономике, в которую входит государственный сектор. В отличие от расходов частного сектора государственные расходы и налоги находятся в непосредственном ведении правительства. Оно может изменять их величину в качестве ответных мер на недостаточные или избыточные расходы частного сектора и тем самым обеспечивать экономическую стабильность.

Упрощения

Для простоты и ясности рассуждений введем следующие допущения.

- Мы по-прежнему используем упрощенные графики инвестиций и чистого экспорта, где их уровни не зависят от объема ВВП.

- Мы допускаем, что государственные закупки не приводят ни к снижению, ни к повышению расходов частного сектора. Они не вызывают сдвига кривых потребления и инвестиций ни вверх, ни вниз.

- Мы допускаем, что государство получает чистый доход — общие доходы от налогов минус «отрицательные налоги» в виде трансфертных платежей — только от налогов с физических лиц.

- Мы предполагаем, что государство получает фиксированную сумму налогов, независимо от уровня ВВП.

- Мы по-прежнему исходим из того, что, если нет никаких специальных оговорок, уровень цен остается неизменным.

Эти допущения дадут нам простую и целостную картину того, как государственные расходы и налоги вписываются в модель совокупных расходов. В главе 12 Фискальная политика мы откажемся от большинства этих допущений, когда будем рассматривать, как правительство использует изменения в своих расходах и налогах для изменения уровней ВВП и инфляции.

Государственные закупки и равновесный ВВП

Допустим, что правительство решило закупить товары и услуги на 20 млрд дол., независимо от уровня ВВП.

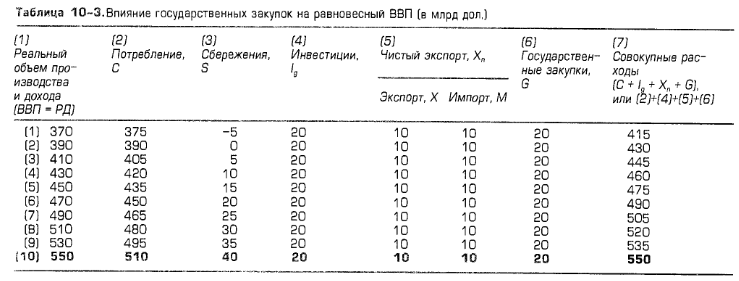

Пример, представленный в таблице. Табл. 10-3 показывает воздействие государственных закупок на равновесный ВВП. Столбцы (1)-(4) перенесены сюда из табл. 9-4 для частной закрытой экономики, в которой равновесный ВВП составляет 470 млрд дол. Единственные новшества в этой таблице — это включение чистого экспорта (экспорт минус импорт) в столбце (5) и государственных закупок в столбце (6). (Отметим, что чистый экспорт в столбце (5) равен нулю.) Добавив расходы на государственные закупки к затратам частного сектора (С + Ig + Хn), получим новый, более высокий уровень совокупных расходов, показанный в столбце (7). Сравнивая столбцы (1) и (7), увидим, что при более высоком уровне ВВП совокупные расходы и объем производства равны друг другу. Без государственных расходов равновесный ВВП составлял 470 млрд дол. (строка 6); с учетом государственных затрат и совокупные расходы, и реальный объем производства равны 550 млрд дол. (строка 10). Увеличение государственных, так же как и частных расходов, приводит к сдвигу кривой совокупных расходов вверх и к повышению уровня равновесного ВВП.

Отметим также, что государственные расходы подвержены эффекту мультипликатора. Увеличение государственных закупок на 20 млрд дол. привело к возрастанию равновесного ВВП на 80 млрд дол. (с 470 млрд до 550 млрд дол.). Мультипликатор в этом примере равен 4.

Это увеличение государственных расходов на 20 млрд дол. финансируется не за счет прироста налоговых поступлений. Мы скоро увидим, что возрастание налогов приводит к уменьшению равновесного ВВП.

В соответствии с моделью изъятий и вливаний государственные закупки, так же как инвестиции и экспорт, представляют собой вливания расходов. Изъятие средств на сбережения и импорт приводит к тому, что потребление реального объема произведенной продукции отстает от располагаемого дохода, создавая потенциальный дефицит расходов. Этот дефицит можно покрыть за счет увеличения инвестиций, экспорта и государственных закупок. В табл. 10-3 показано, что равновесный уровень ВВП в 550 млрд дол. (строка 10) достигается в том случае, когда S + М = Ig + Х + G, то есть при отсутствии налогов 40 + 10 = 20 + 10 + 20.

Графический анализ. На рис. 10-5а мы добавляем по вертикали государственные закупки G к уровню частных расходов С + Ig + Хn. В результате сумма совокупных расходов увеличивается (частные плюс государственные) до С + Ig + Хn + G, что приводит к возрастанию равновесного ВВП на 80 млрд дол., показанному на горизонтальной оси.

Рис. 10-56 свидетельствует о таком же изменении равновесного ВВП при применении метода изъятий и вливаний. Подобно инвестициям и экспорту, государственные расходы компенсируют утечку средств на сбережения и импорт. Когда мы добавляем G при оценке нашей экономики, то обнаруживаем, что равновесный уровень ВВП устанавливается в той точке, где величина сбережений домохозяйств и импорта компенсируется точно такой же величиной инвестиций и экспорта фирм, а также той суммой, которую государство тратит на товары и услуги. При отсутствии налогов равновесный ВВП соответствует точке пересечения кривых S + M и Ig + X + G.

Применяя обе модели — совокупных расходов и изъятий и вливаний, — получаем один и тот же новый равновесный ВВП, равный 550 млрд дол.

Сокращение государственных расходов G приведет к уменьшению величины совокупных расходов на рис. 10-5а и смещению вниз кривой Ig + X + G на рис. 10-56. В обоих случаях равновесный ВВП уменьшится в несколько раз. Вы можете это проверить: если государственные расходы снизятся с 20 млрд дол. до 10 млрд дол., то равновесный ВВП уменьшится на 40 млрд дол., то есть с 550 млрд до 510 млрд дол. Это означает, что мультипликатор равен 4.

Налогообложение и равновесный ВВП

Но государство, помимо прочего, собирает налоги. Предположим, что оно ввело аккордный налог, имеющий постоянную величину или, точнее говоря, приносящий одну и ту же величину дохода при любом уровне ВВП. Каким будет его воздействие на ВВП?

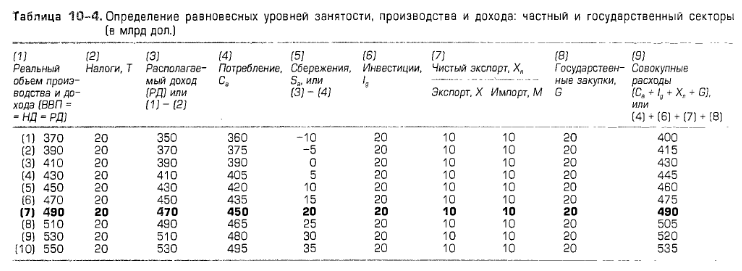

Пример, представленный в таблице. В столбце (2) табл. 10-4 представлены налоги, а в столбце (3) мы видим, что РД (после уплаты налогов) уменьшается на 20 млрд дол., то есть на сумму налогов при любом уровне ВВП. Поскольку РД состоит из потребительских расходов и сбережений, его уменьшение приведет к снижению и потребления, и сбережений. Но насколько они сократятся в результате налогообложения? Ответ содержится в показателях ПСП и ПСС. ПСП определяет, какую долю уменьшения РД составляет потребление, а ПСС — какая доля уменьшения РД приходится на сбережения. Поскольку ПСП равна 0,75 (15/20), а ПСС 0,25 (5/ 20), то, если государство собирает налоги на 20 млрд дол. при любом уровне ВВП, объем потребления на каждом уровне ВВП уменьшается на 15 млрд дол. (0,75 х 20 млрд дол.), а объем сбережений на каждом уровне ВВП сократится на 5 млрд дол. (0,25 х 20 млрд дол.).

В столбцах (4)-(5) табл. 10-4 объемы потребления и сбережений на каждом уровне ВВП соответственно на 15 млрд и 5 млрд дол. меньше, чем в табл. 10-3. Например, до введения налогов, когда ВВП был равен РД, потребление составляло 420 млрд дол., а сбережения 10 млрд дол. при уровне ВВП 430 млрд дол. (строка 4 табл. 10-3). После введения налогов РД составил 410 млрд дол., что на 20 млрд дол. меньше ВВП, равного 430 млрд дол.; в результате этого потребление составило всего 405 млрд дол., а сбережения — 5 млрд дол. (столбцы 4 и 5 табл. 10-4).

Налогообложение вызывает падение РД относительно ВВП на величину налогов. Такое уменьшение РД приводит к сокращению как потребления, так и сбережений на любом уровне ВВП. Размеры сокращения С и S определяются величинами ПСП и ПСС.

Какое влияние оказывают налоги на равновесный ВВП? Еще раз вычислим величину совокупных расходов, как показано в столбце (9) табл. 10-4. Отметим, что при любом реальном уровне производства совокупные расходы здесь на 15 млрд дол. меньше, чем в табл. 10-3. Причина заключается в том, что потребление после введения налогов, обозначенное как Са, сокращается на 15 млрд дол. при любом уровне ВВП. Сравнивая величину реального продукта и совокупные расходы в столбцах (1) и (9), мы видим, что совокупные объемы производства и потребления равны только при уровне ВВП в 490 млрд дол. (строка 7). Аккордный налог в размере 20 млрд дол. вызывает падение равновесного ВВП на 60 млрд дол. — с 550 млрд (строка 10 &табл. 10-3) до 490 млрд дол. (строка 7 в табл. 10-4).

Другой метод — сопоставление изъятий и вливаний — подтверждает этот результат. Подобно сбережениям и импорту, налоги представляют собой изъятие средств из потока доходов и расходов внутри страны. Доход используется на сбережение, приобретение импортных товаров и уплату налогов, а не на внутреннее потребление. Оно теперь окажется меньше объема производства на величину посленалоговых сбережений и импорта плюс налоги, что приведет к потенциальному дефициту расходов. Этот дефицит можно покрыть за счет запланированных инвестиций, экспорта и государственных закупок. Следовательно, согласно методу изъятий и вливаний новое равновесное состояние ВВП примет следующий вид: сумма сбережений после введения налогов Sa плюс импорт плюс налоги равна сумме запланированных инвестиций, экспорта и государственных закупок, то есть Sa + M + T = Ig + G. По табл. 10-4 можно проверить, что равенство изъятий и вливаний существует только при ВВП 490 млрд дол. (строка 7).

Графический анализ. На рис. 10-6а увеличение налогов на 20 млрд дол. приводит к смещению кривой совокупных расходов (Сa + Ig + Хn + G) вниз на 15 (а не на 20) млрд дол. Учитывая наше прежнее условие, что подоходный налог взимается только с физических лиц, можно сделать следующий вывод: уменьшение совокупных расходов является исключительно результатом сокращения потребительского компонента графика совокупных расходов. Из-за падения потребления, вызванного введением налогов, равновесный ВВП сдвигается с 550 млрд до 490 млрд дол. Увеличение налогов приводит к смещению кривой совокупных расходов вниз относительно биссектрисы и сокращению равновесного ВВП.

Теперь рассмотрим данную проблему, используя метод сопоставления изъятий и вливаний. В этом случае анализ окажется несколько сложнее, так как введение налога в размере 20 млрд дол. имеет двоякое воздействие (рис. 10-66).

1. Налоги сокращают РД на 20 млрд дол., а при ПСС, равной 0,25, вызывают уменьшение сбережений на 5 млрд дол. при любом уровне ВВП. На рис. 10-66 это выражено смещением кривой от S + М (сбережения до введения налогов плюс импорт) по Sa + М (сбережения после введения налогов плюс импорт).

2. 20 млрд дол. налогов представляют собой утечку средств на любом уровне ВВП, которую надо прибавить к Sa + М (а не к S + М), в результате чего получим Sa + М + Т.

Теперь равновесие достигается при уровне ВВП 490 млрд дол., когда сбережения домохозяйств плюс импорт плюс налоги, которые государство намерено собрать, равны общей сумме запланированных инвестиций плюс экспорт плюс объем государственных закупок. Условия равновесия для модели «изъятия — вливания» принимают следующий вид: Sa + М + Т = Ig + X + G. На графике равновесный ВВП устанавливается в точке пересечения кривых Sa + М + T и Ig + X + G.

Уменьшение существующих налогов вызовет смещение кривой совокупных расходов вверх в результате сдвига вверх кривой потребления (см. рис. 10-6а). Снижение налогов приведет также к смещению кривой Sa + М + T вниз на рис. 10-66. Вследствие этого в любом случае равновесный ВВП возрастет в несколько раз. Вам следует использовать оба метода, сопоставляя расходы с реальным объемом производства, а изъятия — с вливаниями, чтобы удостовериться в том, что уменьшение налогов на 10 млрд дол. (с существующих в настоящее время 20 млрд до 10 млрд дол.) приведет к увеличению равновесного ВВП с 490 млрд до 520 млрд дол. (Ключевой вопрос 8.)

Мультипликатор сбалансированного бюджета

В иллюстрациях, приведенных в таблице и на графиках, кроется один важный и любопытный факт. Увеличение государственных расходов и налогов на одинаковую сумму приводит к росту равновесного ВВП. Если увеличить G и Т на определенную величину, то равновесный уровень реального производства повысится на ту же самую величину. В нашем примере повышение G и T на 20 млрд дол. приведет к возрастанию ВВП на те же 20 млрд дол. (с 470 млрд до 490 млрд дол.),

В этом примере раскрывается сущность мультипликатора сбалансированного бюджета. Изменение государственных расходов значительно сильнее воздействует на величину совокупных расходов, чем изменение налогов такого же масштаба.

Государственные расходы оказывают прямое, ярко выраженное влияние на совокупные расходы. Государственные расходы являются составной частью совокупных расходов, и, когда государственные закупки увеличиваются на 20 млрд дол., как в нашем примере, график совокупных расходов смещается вверх на все 20 млрд дол.

А изменение налогов оказывает косвенное воздействие, поскольку изменяет РД и тем самым потребление. Точнее говоря, повышение аккордного налога смещает график совокупных расходов вниз только на сумму налога, умноженного на коэффициент ПСП. Повышение налогов на 20 млрд дол. вызовет смещение графика совокупных расходов вниз на 15 млрд дол. (20 млрд дол. х 0,75).

Общий результат — это чистый сдвиг графика совокупных расходов вверх, который при мультипликаторе, равном 4, приведет к увеличению ВВП на 20 млрд дол. Такой прирост ВВП равен величине первоначального увеличения государственных расходов и налогов, а это значит, что мультипликатор сбалансированного бюджета равен единице.

Этот факт подтверждает и рис. 10-7. При ПСП, равной 0,75, повышение налогов на 20 млрд дол. приводит к уменьшению РД на 15 млрд дол. Такое сокращение потребительских расходов вызывает уменьшение ВВП на 60 млрд дол. (15 х мультипликатор, равный 4). Но отметим (см. рис. 10-7), что увеличение государственных расходов на 20 млрд дол. приводит к росту ВВП на 80 млрд дол. (20 млрд дол. х мультипликатор, равный 4). Таким образом, одинаковое увеличение налогов и государственных расходов на 20 млрд дол. дает чистый прирост ВВП на 20 млрд дол. (80 млрд дол. — 60 млрд дол.). Увеличение G и Т на одинаковую величину приводит к возрастанию ВВП на ту же самую величину.

Вам следует поэкспериментировать с различными значениями ПСП и ПСС и убедиться в том, что мультипликатор сбалансированного бюджета действует независимо от этих значений.

Равновесный ВВП и ВВП при полной занятости

Теперь, когда мы имеем в своем распоряжении исчерпывающую модель совокупных расходов, можно использовать ее для оценки равновесного ВВП. Равновесный ВВП в 490 млрд дол., включенный в наш анализ (см. табл. 10-4 и рис. 10-6), не обязательно обеспечит полную занятость. Кривая совокупных расходов в данном случае может проходить выше или ниже той точки, в которой она пересекала бы биссектрису, если бы был достигнут уровень производства при полной занятости. До сих пор мы исходили из того, что экономика функционирует в режиме неполной занятости.

Рецессионный разрыв

Допустим (рис. 10-8а), что уровень производства при полной занятости равен 510 млрд дол., а кривая совокупных расходов имеет следующий вид: (Са + Ig + Хn + G). Точка пересечения этой кривой с биссектрисой находится слева от уровня производства при полной занятости, в результате чего совокупное производство страны, составляющее 490 млрд дол., на 20 млрд дол. отстает от объема производства при полной занятости, равного 510 млрд дол. Согласно данным, приведенным в главе 9 (табл. 9-4, столбец 1), экономика, рассматриваемая на рис. 10-8а, не в состоянии обеспечить работой 5 млн человек из 75 млн трудоспособного населения и поэтому теряет продукцию на 20 млрд дол.

Величина, на которую совокупные расходы меньше, чем объем ВВП при полной занятости, называется рецессионным разрывом, поскольку этот дефицит расходов приводит к сокращению и замедлению экономической активности. В табл. 10-4 мы исходим из того, что уровень ВВП при полной занятости равен 510 млрд дол. (столбец 1), а соответствующий уровень совокупных расходов составляет только 505 млрд дол. (столбец 9). Рецессионный разрыв равен 5 млрд дол., то есть величине, на которую сместилась бы вверх кривая совокупных расходов, чтобы достичь уровня ВВП при полной занятости. На рис. 10-8а рецессионный разрыв представляет собой расстояние, на которое кривая совокупных расходов (Сa + Ig + Хn + G)1 проходит ниже точки полной занятости, расположенной на биссектрисе. Поскольку мультипликатор равен 4, мы видим, что разница между равновесным ВВП и ВВП при полной занятости составляет 20 млрд дол. (рецессионный разрыв в размере 5 млрд дол., умноженный на мультипликатор, равный 4). Этот разрыв в 20 млрд дол. составляет величину отставания ВВП, которую мы видели на рис. 8-5.

Инфляционный разрыв

Если совокупные расходы на рис. 10-86 представлены кривой (Сa + Ig + Хn + G)2, значит, существует разрыв, вызванный инфляционным спросом. Величина, на которую совокупные расходы превышают объем ВВП при полной занятости, называются инфляционным разрывом. В данном случае инфляционный разрыв составляет 5 млрд дол., что показывает вертикальный отрезок между кривой (Са + Ig + Хn + G), и точкой полной занятости на биссектрисе. Инфляционный разрыв — это величина, на которую должна сместиться вниз кривая совокупных расходов, чтобы обеспечить безынфляционный ВВП при полной занятости.

В результате инфляционного разрыва, то есть избытка спроса, поднимутся цены на продукцию. В этой ситуации предпринимательский сектор в целом не способен ответить на избыточный спрос в размере 5 млрд дол. увеличением реального объема своей продукции, поэтому возникнет инфляция спроса. Возрастает номинальный, но не реальный ВВП. (Ключевой вопрос 10.)

Экскурс в историю

Теперь посмотрим, насколько концепции рецессионного и инфляционного разрывов применимы к двум событиям в экономике.

Великая депрессия

В октябре 1929 г. фондовая биржа потерпела крах. Тогда же началась самая тяжелая и продолжительная депрессия в современной экономической истории. В Соединенных Штатах реальный ВВП (в долларах 1987 г.) упал с 822 млрд дол. в 1929 г. до 587 млрд дол. в 1933 г. Уровень безработицы, составлявший 3,2% в 1929 г., за тот же период возрос до 24,9%. Даже в 1939 г. реальный ВВП лишь чуть-чуть превышал свой уровень десятилетней давности, а уровень безработицы все еще составлял 17,2%! (Как показано в разделе «Международный ракурс» 10-2, Великая депрессия распространилась по всему миру.)

Самой главной причиной, ввергнувшей американский капитализм в хаос 30-х годов, послужило снижение уровня инвестиционных расходов. В реальном выражении валовые инвестиционные расходы сократились со 153 млрд дол. в 1929 г. до 27 млрд дол. в 1933 г., то есть на 82%. На рис. 10-8 мы бы представили это сокращение инвестиций огромным сдвигом вниз кривой совокупных расходов страны. В результате в 30-е годы возник серьезный рецессионный (депрессионный) разрыв и долговременный спад реального ВВП.

Какие факторы вызвали это резкое снижение инвестиций?

1. Воодушевленные процветанием 20-х годов, фирмы увлеклись расширением бизнеса и в итоге оказались перегружены избыточными производственными мощностями. В частности, прекратился безудержный рост автомобильной промышленности, а вместе с ней и смежных отраслей — производства резиновых изделий и стекла, нефтеперерабатывающей, сталелитейной и текстильной промышленности, — так как рынок насытился новыми автомобилями. В 20-е годы быстро возрастала задолженность фирм. Кроме того, к концу 20-х годов большая часть их доходов уходила на уплату процентов и основной суммы долга за прошлые покупки, поэтому нечем было покрывать расходы на привлечение нового капитала.

2. Спад в жилищном строительстве. В 20-е годы страна переживала подъем жилищного строительства в связи с ростом населения и отложенным из-за первой мировой войны спросом на жилье. Эти инвестиционные расходы стали уменьшаться еще в 1926 г., а к концу 20-х годов строительная отрасль в сущности потерпела крах.

3. Крах фондовой биржи. Наиболее болезненным проявлением Великой депрессии стал крах фондовой биржи в октябре 1929 г. Оптимизм, связанный с процветанием в 20-е годы, возвел биржевые спекуляции в ранг национального хобби. Эти спекуляции привели к повышению цен на акции до такого уровня, который не отражал финансовую реальность: цены на акции выходили далеко за пределы возможностей фирм зарабатывать прибыль, соответствующую этим ценам. Назрела необходимость снизить цены, и это произошло в 1929 г. — неожиданно и быстро.

Крах фондового рынка имел серьезные побочные последствия, самыми важными из которых были психологические. Бодрый оптимизм 20-х годов уступил место волне депрессии и пессимизма, а резкое падение цен на акции создало чрезвычайно неблагоприятные условия для изыскания дополнительных средств для инвестиций.

4. Сокращение денежной массы. В первые годы Великой депрессии денежная масса уменьшилась с 27 млрд дол. в 1929 г. до 20 млрд дол. в 1933 г. (см. гл. 14, раздел Банковская паника 1930-1933 годов). Такое сокращение стало результатом деятельности некоторых сил за границей и внутри страны, в том числе неадекватных мер федеральных резервных банков (см. гл. 14-16). Именно это значительное сокращение денежной массы (предложения денег) способ ствовало резкому уменьшению объема совокупных расходов, характерному для начала 30-х годов.

Инфляция во время Вьетнамской войны

60-е годы были периодом длительного экономического подъема, который поддерживался увеличением потребительских расходов и инвестиций. Вероятно, главным фактором, определяющим этот длительный подъем, стали революционные преобразования в экономической политике, которые произошли в годы правления Кеннеди и Джонсона. Новая политика призывала правительство распоряжаться собранными налогами и расходами таким образом, чтобы обеспечить рост совокупного спроса, увеличивая занятость и реальный ВВП. Например, в 1962 г. был принят закон, по которому предоставлялась 7%-ная налоговая скидка на инвестиции в новые машины и оборудование, что стало дополнительным стимулом для инвесторов. В 1964 г. правительство сократило подоходный налог с физических лиц и корпораций, что привело к увеличению потребительских расходов и дальнейшему росту инвестиций. Уровень безработицы упал с 5,2% в 1964 г. до 4,5% в 1965 г.

В это время в игру вступила еще одна сила, способствовавшая экономическому росту. Эскалация войны во Вьетнаме привела к увеличению государственных военных расходов в период между 1965 и 1967 гг. на 40%. В 1968 г. расходы, связанные с войной, повысились еще на 15%. Одновременно все больше и больше молодых людей из числа безработных уходили в армию.

Примечательно, что уровень безработицы держался на уровне ниже 4% в течение всего периода 1966-1969 гг. Но увеличение государственных расходов, навязанное уже находящейся на подъеме экономике, привело к самой тяжелой за два десятилетия инфляции. Она подскочила с 1,6% в 1965 г. до 5,7% в 1970 г. Графически (см. рис. 10-8) растущие инвестиционные и дополнительные государственные расходы резко сдвинули вверх кривую совокупных расходов, создав тем самым значительный инфляционный разрыв.

Краткое повторение 10-2

- Государственные закупки приводят к смещению графика совокупных расходов вверх и росту равновесного ВВП.

- Налоги влекут за собой уменьшение располагаемого дохода, сокращение потребительских расходов и сбережений, смещение графика совокупных расходов вниз и снижение равновесного ВВП.

- Мультипликатор сбалансированного бюджета равен единице.

- Рецессионный разрыв представляет собой величину, на которую надо увеличить совокупные расходы, чтобы экономика достигла уровня ВВП при полной занятости; инфляционный разрыв представляет собой величину, на которую надо уменьшить совокупные расходы, чтобы экономика могла избежать инфляции спроса.

- Характерной чертой Великой депрессии 30-х годов был большой рецессионный (депрессионный) разрыв; в период Вьетнамской войны (конец 60-х годов) наблюдался значительный инфляционный разрыв.

Критические замечания и предварительное знакомство с новой моделью

Наш анализ и примеры демонстрируют эффективность модели совокупных расходов, которая помогает нам понять, как функционирует экономика, как возникают спады и депрессии, а также инфляционный спрос. Но все модели лишь приближенно отражают реальную действительность, поэтому у них есть некоторые недостатки. Теории совокупных расходов присущи четыре ограничения.

1. Изменение уровня цен. Наша модель объясняет происхождение инфляции спроса, как видно из рис. 10-86, но не указывает, насколько возрастут цены, когда совокупные расходы превысят возможности экономики. Приведет ли инфляционный разрыв в 5 млрд дол. к уровню инфляции 3, 5, 10% или к какому-нибудь другому? Насколько повысится дефлятор ВВП (см. гл. 7 Измерение объема внутреннего продукта, национального дохода и уровня цен) при данном инфляционном разрыве? В модель совокупных расходов не включена ось с уровнем цен, поэтому она не дает возможности измерить инфляцию.

2. Преждевременная инфляция спроса. В главе 8 Макроэкономическая нестабильность: безработица и инфляция (см. рис. 8-7) мы отмечали, что инфляция спроса может возникнуть прежде, чем экономика достигнет уровня производства при полной занятости. Модель совокупных расходов не объясняет, почему это может произойти. На рис. 10-8 показан сдвиг экономики от уровня расходов и реального ВВП в 490 млрд дол. к уровню ВВП при полной занятости, равному 510 млрд дол., но все это происходит без инфляции. В отличие от реального положения вещей инфляция в модели совокупных расходов возникает лишь после того, как экономика достигает уровня производства при полной занятости.

3. Отставание реального ВВП от уровня производства при полной занятости. Анализ рис. 8-5 и 8-7 показывает, что в течение некоторого времени экономика может расти, выходя за пределы реального ВВП при полной занятости. В модели совокупных расходов такая возможность не предусматривается.

На рис. 10-86 реальный объем производства не может превысить 510 млрд дол., хотя кривая совокупных расходов имеет вид (Са + Ig + Хn + G)2. Такой высокий уровень расходов не создает дополнительного реального объема продукции; согласно этой модели расходы просто усиливают инфляцию.

4. Инфляция, обусловленная ростом издержек. Из главы 8 Макроэкономическая нестабильность: безработица и инфляция мы знаем, что существуют два типа инфляции: инфляция спроса и инфляция, обусловленная ростом издержек. Модель совокупных расходов не учитывает инфляцию, обусловленную ростом издержек.

В главе 11 Совокупный спрос и совокупное предложение мы исправим эти недостатки, но сохраним сущность модели совокупных расходов. Мы воспользуемся ею для построения графика (кривой) совокупного спроса, устанавливающего соотношение различных уровней цен с соответствующими величинами реального ВВП, на который будет предъявлен спрос. Когда мы объединим такую кривую совокупного спроса с кривой совокупного предложения, то получим модель, основанную на модели совокупных расходов, в которой преодолены перечисленные выше недостатки. Чем лучше вы поймете суть модели совокупных расходов, тем легче вам будет уяснить модель совокупного спроса и совокупного предложения, представленную в главе 11.

Квадратура экономического круга

Эффект мультипликатора в интерпретации юмориста Арта Бухвальда.

Вашингтон. Кризис разразился настолько неожиданно, что никто толком не знает, как это случилось. Еще вчера мы были страной молочных рек и кисельных берегов, а сегодня мы страна скисшего молока и продовольственных талонов.

Вот как это происходит.

Хофбергер, продавец автомобилей «шевроле» из Томкета, пригорода Вашингтона, позвонил Литтлтону, владельцу фирмы Menswear & Haberdashery, и сообщил:

— Хорошие новости, только что получили партию новой модели «нова», и я оставил одну машину для вас и вашей жены.

— Не могу себе этого позволить, Хофбергер. Мы с женой разводимся.

Мне очень жаль, — добавил Литтлтон, — но в этом году я не в состоянии купить новую машину. Когда мы с женой все уладим, мне еще повезет, если я смогу купить велосипед.

Хофбергер положил трубку. Через несколько минут раздался телефонный звонок.

— Говорит Бедчек, маляр, — прозвучал голос на другом конце провода. — Когда вы хотите, чтобы мы начали красить ваш дом?

— Я передумал, — сказал Хофбергер. — Я не буду красить дом.

— Но я уже заказал краску, — воскликнул Бедчек. — По чему вы передумали?

— Потому что Литтлтон разводится с женой и не может купить себе новую машину.

В тот же вечер, когда Бедчек пришел домой, его жена сообщила:

— Из магазина Гпэдстоуна привезли новый цветной телевизор.

— Отошли обратно, — велел Бедчек жене.

— Почему? — возмутилась она.

— Потому что Хофбергер не будет красить дом из-за того, что Литтлтоны разводятся.

На следующий день миссис Бедчек отвезла нераспакованный телевизор к Глэдстоуну:

— Нам он не нужен.

У Гпэдстоуна вытянулось лицо. Он немедленно позвонил своему транспортному агенту Сэндсторму:

— Помните о моей поездке на Виргинские острова?

— Да, билеты уже заказаны.

— Аннулируйте заказ. Я не смогу поехать. Бедчек только что вернул в магазин цветной телевизор, потому что Хофбергер не продал автомобиль Литтлтону, потому что тот разводится с женой, а она требует себе все деньги.

Сэндсторм порвал авиабилеты и отправился к своему банкиру Грипшолму:

— В этом месяце я не сумею вернуть вам ссуду, потому что Глэдстоун не едет на Виргинские острова.

Грипшолм пришел в бешенство. Когда Рудмейкер заглянул взять кредит на приобретение новой кухни для своего ресторана, Грипшолм холодно отказал ему:

— Как я могу одолжить вам деньги, если Сэндсторм не возвратил свой долг?

Рудмейкер позвонил подрядчику Иглтону и сказал, что не сумеет поставить новую кухню. Иглтон уволил восемь человек.

Тем временем General Motors объявила о скидке на новые модели автомобилей. Хофбергер немедленно позвонил Литтлтону.

— Хорошая новость, — сообщил он, — хоть вы и разводитесь, теперь вы сможете позволить себе новый автомобиль.

— Но я уже не развожусь, — сказал Литтлтон. — Это было недоразумение, и мы помирились.

— Прекрасно, — воскликнул Хофбергер. — Значит, вы можете купить «нову».

— Ни в коем случае, — ответил Литтлтон. — Дела идут так паршиво, что непонятно, как мне еще удалось до сих пор сохранить свою лавочку.

— Даже не представлял себе этого, — сказал Хофбергер.

— А вы можете представить, что ни Бедчек, ни Глэдстоун, ни Сэндсторм, ни Грипшолм, ни Рудмейкер, ни Иглтон больше месяца сюда не заглядывали? Как же мне поддер живать свой бизнес, если магазин остался без таких клиентов?

Источник: Buchwald A. Squaring the Economic Circle// Cleveland Plain Dealer. 22 February, 1975 (перепечатывает-ся по специальному разрешению).

РЕЗЮМЕ

- Смещение кривых сбережений и потребления или инвестиций изменяет равновесный уровень производства и дохода в несколько раз больше по сравнению с величиной первоначального изменения расходов. Эффект мультипликатора сопутствует как увеличению, так и сокращению совокупных расходов.

- Мультипликатор обратно пропорционален величине предельной склонности к сбережению. Чем выше предельная склонность к сбережению, тем меньше величина мультипликатора; чем выше предельная склонность к потреблению, тем больше величина мультипликатора.

- График чистого экспорта (экспорт минус импорт) устанавливает его соотношение с уровнями реального ВВП. В нашей модели мы предполагаем, что объем чистого экспорта одинаков на всех уровнях реального ВВП.

- Положительный чистый экспорт увеличивает совокупные расходы по сравнению с их уровнем в частной закрытой экономике, в несколько раз повышая реальный ВВП; отрицательный чистый экспорт уменьшает совокупные расходы по сравнению с их уровнем в частной закрытой экономике, в несколько раз снижая реальный ВВП. Увеличение экспорта или уменьшение импорта способствует росту реального ВВП.

- Государственные закупки смещают кривую совокупных расходов вверх и повышают равновесный ВВП.

- Налогообложение уменьшает располагаемый доход, сокращает расходы на потребление и сбережения, смещает кривую совокупных расходов вниз и уменьшает равновесный ВВП.

- Мультипликатор сбалансированного бюджета равен единице. Это значит, что одинаковое увеличение государственных расходов и налогов приведет к возрастанию равновесного реального ВВП на величину, равную этому увеличению.

- Равновесный уровень реального ВВП и уровень ВВП при полной занятости не обязательно совпадают. Величина, на которую текущие совокупные расходы меньше совокупных расходов, соответствующих уровню ВВП при полной занятости, называется рецессионным разрывом; этот разрыв в несколько раз уменьшает реальный ВВП. Величина, на которую текущие совокупные расходы превышают совокупные расходы, соответствующие уровню ВВП при полной занятости, называется инфляционным разрывом; он вызывает инфляцию спроса.

- Причиной Великой депрессии 30-х годов был стремительный спад совокупных расходов, который повлек за собой серьезный и длительный рецессионный (депрессионный) разрыв. Период войны во Вьетнаме служит хорошим примером инфляционного разрыва. Внезапное повышение совокупного спроса, вызванное военными расходами, привело к значительному инфляционному разрыву, сопровождавшемуся инфляцией спроса.

- Модель совокупных расходов отвечает на многие вопросы макроэкономики, но не учитывает: а) изменения в уровне цен; б) преждевременную инфляцию спроса; в) способность реального ВВП временно увеличиться сверх уровня производства при полной занятости; г) инфляцию, вызванную ростом издержек.

EREPORT.RU

мировая экономика

Модель IS-LM. Особенности построения кривых IS и LM

Автор — Матвеева Татьяна Юрьевна, преподаватель НИУ-ВШЭ

«Макроэкономика: Курс лекций для экономистов», 2001 год

Кривая IS

Основой для построения кривой IS служат: 1) модель совокупных расходов (модель «Кейнсианского креста»), рассмотренная в главе 12, которая показывает, что определяет доход в экономике при данном уровне планируемых расходов (т.е. исходит из предпосылки, что уровень планируемых автономных расходов фиксирован); 2) функция зависимости автономных планируемых расходов от ставки процента.

Поскольку в модель включена новая эндогенная переменная — ставка процента — рассмотрим ее более подробно. Ставка процента и автономные расходы. Для сберегателей ставка процента выступает как вознаграждение за воздержание от потребления в настоящем в счет ожидаемого потребления в будущем. Для заемщиков ставка процента представляет собой цену заемных средств, используемых инвесторами для покупки инвестиционных товаров, а домохозяйствами для покупки потребительских товаров длительного пользования. В экономике существует множество конкретных видов процентных ставок, такие как процентные ставки, выплачиваемые:

- банками по чековым, сберегательным и срочным счетам;

- по средствам, занимаемым правительством (проценты по государственным облигациям),

- бизнесом (проценты по коммерческим ценным бумагам и облигациям корпораций),

- коммерческими банками центральному банку (учетная ставка процента),

- домохозяйствами (проценты по закладным, итотечному и потребительскому кредиту).

В экономической теории, выявляющей основные, принципиальные взаимосвязи и взаимозависимости в экономике, различия между разными видами процентных ставок полагаются несущественными и под рыночной ставкой процента понимается средняя из всех различных ставок.

Соотношение между автономными планируемыми расходами и ставкой процента. Изменение ставки процента влияет на следующие компоненты автономных расходов:

• инвестиционные расходы. Занимая средства на покупку инвестиционных товаров, фирмы пытаются получить прибыль. Поэтому они инвестируют средства в оборудование и промышленные сооружения (приобретают реальный капитал) до тех пор, пока норма отдачи от дополнительной единицы капитала превышает стоимость заемных средств на покупку этой дополнительной единицы, т.е. ставку процента. Любое повышение ставки процента снижает эффективность инвестиционных проектов. Поэтому, если ставка процента настолько высока (кредитные средства дороги), что ожидаемая норма прибыли ниже этой ставки, фирма откажется от реализации такого инвестиционного проекта и величина инвестиционных расходов сократится. Следовательно, зависимость между величиной инвестиционных расходов и ставкой процента обратная. Чем выше ставка процента, тем меньше у фирм желание инвестировать. Функция инвестиций может быть записана: I = I (R) или, если зависимость линейная:

I = I – dR, где I – автономные инвестиции, R — ставка процента, d -коэффициент, отражающий чувствительность инвестиционных расходов к ставке процента и показывающий, насколько изменится величина инвестиционных расходов при изменении ставки процента на один процентный пункт. Коэффициент d>0, а поскольку перед ним в формуле стоит знак «минус», кривая имеет отрицательный наклон.

Кривая совокупного инвестиционного спроса (рис. 1.(а)) отражает эту обратную зависимость вели-чины спроса на инвестиции от ставки процента.

Сдвиг кривой совокупных инвестиционных расходов происходит при изменении величины автономных инвестиций (I): их увеличение смещает кривую вправо, а их сокращение — влево. Эти изменения, как правило, представители кейнсианского направления связывают с настроением инвесторов, пессимистической или оптимистической оценкой ожидаемой прибыльности инвестиционных расходов Последствия увеличения уровня автономных инвестиций показано на рис. 1.(б) сдвигом кривой I вправо до I’.

Наклон кривой совокупных инвестиционных расходов обусловлен величиной коэффициента d; чем он выше, т.е. чем более чувствительны инвестиции к изменению ставки процента, тем кривая I более пологая: даже незначительные изменения ставки процента ведут к существенным изменениям величины инвестиционного спроса.

• потребительские расходы. Аналогично инвесторам, домохозяйства также используют заемные средства, особенно при покупке потребительских товаров длительного пользования. Потребители сравнивают процентные выплаты по долгу (потребительскому кредиту) с желанием приобрести товар (например, автомобиль или посудомоечную машину) как можно раньше. Высокие процентные ставки заставляют некоторых потребителей отложить покупку до лучших времен и автономные потребительские расходы сокращаются. Таким образом, зависимость между совокупными автономными потребительскими расходами и ставкой процента обратная и все рассуждения и выводы аналогичны тем, которые сделаны относительно инвестиционных расходов (не случайно, некоторые экономисты предлагают рассматривать расходы на потребительские товары длительного пользования как инвестиционные расходы домохозяйств). Таким образом, потребительские расходы зависят не только от уровня располагаемого дохода, но и от ставки процента, и потребительская функция может быть представлена формулой: С = С (Y, Т, t, R) или при линейной зависимости: С = С + mpс (Y – Т- tY) — аR, где С — автономные потребительские расходы, Y — доход, Т- автономные чистые налоги (налоги Tx минус трансферты Tr), mpс – предельная склонность к потреблению (0 0), отражающая изменение потребительских расходов при изменении ставки процента на один процентный пункт (a=ΔC/ΔR),

• расходы на чистый экспорт. Изменение ставки процента оказывает влияние и на величину чистого экспорта. Рост процентной ставки в стране повышает доходность вкладываемого капитала и обусловливает приток капитала из-за рубежа. В результате спрос на национальную валюту данной страны на валютных рынках растет, и национальная валюта дорожает. Это ведет к тому, что товары данной страны становятся относительно более дорогими, а импортные товары относительно более дешевыми. Спрос на национальные товары со стороны иностранцев падает, сокращая экспорт, а спрос на иностранные товары растет, увеличивая импорт. Чистый экспорт сокращается, уменьшая совокупные расходы. Следовательно, и между чистым экспортом и ставкой процента существует обратная зависимость.

Поэтому формула экспорта может быть представлена как: Хn = Xn (Y, e) или при линейной зависимости: Хn = Ех — (Im + mpm Y) – eR = Хn – mpm Y — eR,

где Ех – автономный экспорт; Im – автономный импорт; Хn – автономный чистый экспорт; mpm — предельная склонность к импорту (0 0), показывающая изменение величины чистого экспорта, если ставка процента меняется на один процентный пункт (ΔXn/ΔR).

Построение кривой IS. Поскольку величина планируемых автономных расходов зависит от ставки процента,а общий уровень реального выпуска и реального дохода зависит от величины автономных планируемых расходов, то если объединить вместе эти зависимости, можно придти к выводу, что реальный доход должен зависеть от ставки процента. Изобразив это соотношение графически, мы получим кривую IS. Выведем график кривой IS двумя способами:

На рис. 2.(а) кривая IS выведена из Кейнсианского креста и функции инвестиций. При ставке процента R1 величина инвестиционных расходов равна I1, что соответствует величине планируемых расходов Ер1, при которой величина совокупного дохода (выпуска) равна Y1. Когда ставка процента снижается до R2, величина инвестиционных расходов возрастает до I2, поэтому на графике Кейнсианского креста кривая планируемых расходов сдвигается вверх до Ер2, чему соответствует величина совокупного дохода (выпуска) Y2. Таким образом, более высокой ставке процента R1 соответствует более низкий уровень совокупного выпуска Y1, а более низкой ставке процента R2 соответствует более высокий уровень выпуска Y2. Причем и в том, и в другом случае товарный рынок находится в равновесии, т.е. расходы равны доходу (Ер1=Y1 и Ер2=Y2). Это и отражает кривая IS, каждая точка которой показывает парные сочетания ставки процента и уровня дохода, при которых товарный рынок находится в равновесии.

На рис. 2.(б) кривая IS выводится из принципа равенства инъекций (инвестиций) и изъятий (сбережений) (что является условием равновесия товарного рынка), который следует из основного макроэкономического тождества:

С + I + G + Ex = C + S + T + Im

Вычтем из обеих частей равенства потребительские расходы С, получим:

I + G + Ex = S + T + Im

В правой части равенства – инъекции (injections) — расходы, которые увеличивают поток доходов, а в левой части – изъятия (leakages) — переменные, которые сокращают доходы. В равновесной экономике расходы равны доходам, а инъекции равны изъятиям. Инъекции отрицательно зависят от ставки процента, а изъятия положительно зпависят от уровня дохода. С учетом этих зависимостей можно записать:

I (R) + G + Ex (R) = S (Y) + T (Y) + Im (Y)

На рис. 2.(б) изображены 4 графика. На I графике показано условие равновесия товарного рынка — равенство инъекций (представленных инвестициями) и изъятий (представленных сбережениями), что графически отражает биссектриса угла (линия под углом 45 o ). На II графике представлен график прямой зависимости изъятий от дохода. На III графике показана обратная зависимость инъекций от ставки процента. В результате на IV графике получаем кривую IS. При ставке процента R1 величина инъекций составляет I1, что соответствует величине изъятий S1, а такая их величина будет при уровне дохода Y1. Аналогично, при ставке процента R2 величина инъекций будет равна I2, при которой величина изъятий составит S2, что соответствует уровню дохода Y2. Соединив полученные на IV графике точки прямой линией, получим кривую IS.

Кривая IS показывает все возможные комбинации уровней ставки процента (R) и реального дохода (Y), при которых товарный рынок находится в равновесии, т.е. спрос на товары и услуги равен их предложению, что происходит лишь в случае, когда доход равен планируемым расходам, а инъекции равны изъятиям.

Точки вне кривой IS. В любой точке, находящейся вне кривой IS, экономика находится в неравновесии. Например, в т.А (рис. 2.(б)), которая находится выше кривой IS, величина дохода равна Y2, что соответствует величине изъятий S2, а ставка процента составляет R1, при которой величина инъекций равна I1. В этом случае изъятия превышают инъекции (S2 > I1), что означает, что на товарном рынке доход (выпуск) превышает расходы, т.е. предложение товаров превышает спрос на товары. Следовательно, во всех точках, находящихся выше кривой IS, существует избыточное предложение товаров (excess supply of goods – ESG).

В т. В, находящейся ниже кривой IS, величина дохода равна Y1, что соответствует величине изъятий S1, а ставка процента равна R2, что соответствует величине инъекций I2. Поскольку I2 > S1, это значит, что инъекции больше изъятий, т.е. расходы превышают доход (выпуск), следовательно, спрос больше предложения. Таким образом, во всех точках, находящихся ниже кривой IS, наблюдается избыточный спрос на товары (excess demand for goods – EDG).

Наклон кривой IS. Кривая IS имеет отрицательный наклон, поскольку более высокий уровень ставки процента вызывает уменьшение инвестиционных, потребительских расходов и расходов на чистый экспорт, и, следовательно, совокупного спроса (совокупных расходов), что ведет к более низкому уровню равновесного дохода. И наоборот, более низкая ставка процента увеличивает автономные планируемые расходы, а более высокий уровень автономных расходов увеличивает доход в kA раз, где kA — это полный мультипликатор (или супермультипликатор) расходов.

Наиболее полное представление о взаимосвязях между уровнем дохода (Y) ставкой процента (R) и особенностях кривой IS дает ее алгебраический анализ.

Алгебраический анализ кривой IS. Вспомним, что равновесный уровень дохода устанавливается тогда, когда объем выпуска (Y) равен совокупным планируемым расходам (Е = С + I + G + Xn). Мы предполагаем, что функция потребления, функция инвестиций и функция чистого экспорта линейны и зависят от ставки процента:

С = С + mpс (Y – Т- tY) — аR

Хn = Ех — (Im + mpmY) — eR= Хn – mpmY — eR

Равновесный доход равен:

Y = (C – mpcT + I + G + Xn – bR)/(1 – mpc (1 — t) + mpm)

где b = (a+d+e) и является коэффициентом чувствительности автономных расходов к ставке процента, показывая, насколько изменятся автономные расходы при изменении процентной ставки на один процентный пункт.

Поскольку С – mpcT + I + G + Xn = A (сумма автономных расходов) и [1/(1- mpс(1 — t) + mpm)] = kA (полный мультипликатор расходов), то уравнение кривой IS может быть представлено: Y = kA (A — bR) или для ставки процента как: R = A/b — (1/kAb)Y

Так как коэффициент b > 0 и имеет перед собой знак «минус», то кривая IS имеет отрицательный наклон. Сдвиги кривой IS. Сдвиги кривой IS обусловлены изменениями любого из компонентов автономных расходов (C, I, G или Xn) и автономных чистых налогах (Tx или Tr). Все, что увеличивает автономные расходы (оптимизм предпринимателей и потребителей, усиливающий их желание увеличивать расходы при любой ставке процента, что ведет к росту потребительских и инвестиционных расходов; рост государственных расходов; снижение автономных (аккордных) налогов; увеличение трансфертных выплат; рост чистого экспорта), сдвигает кривую IS вправо. Если же автономные расходы по какой-то причине снижаются, кривая IS сдвигается влево. Сдвиг кривой и в том, и в другом случае параллельный и происходит на расстояние, равное kAΔА, (так как ΔY=kAΔА), т.е. расстояние сдвига при неизменной ставке процента определяется величиной изменения автономных расходов и величиной мультипликатора расходов. Чем на большую величину изменяются автономные расходы и/или чем больше величина мультипликатора, тем на большее расстояние сдвигается кривая.

Наклон кривой IS. Наклон кривой IS равен 1/(kAb) или МLR/b, где MLR — предельная норма изъятий (вспомним, что MLR = 1 – mpc (1 — t) + mpm = mps (1 — t) + t + mpm, т.е. предельная норма изъятий — это величина, обратная мультипликатору расходов, MLR = 1/kA). Таким образом, наклон кривой IS определяется: 1) чувствительностью автономных расходов к ставке процента (b), 2) величиной мультипликатора (kA), которая зависит от предельной склонности к потреблению (mpс), налоговой ставки (t) и предельной склонности к импорту (mpm).

Наклон кривой IS уменьшается (она поворачивается по часовой стрелке и становится более пологой). Кривая IS будет более пологой:

• чувствительность автономных расходов к ставке процента (b) велика, что означает, что даже незначительное изменение ставки процента ведет к существенному изменению автономных расходов и, следовательно, дохода;

• мультипликатор расходов (kA) велик, а предельная норма изъятий (MLR) мала, что возможно, если: а) предельная склонность к потреблению велика; б) предельная налоговая ставка мала; в) предельная склонность к импорту мала. Если мультипликатор велик, то это означает, что даже несущественное изменение автономных расходов приведет к большому мультипликативному изменению дохода. (Заметим, что величина мультипликатора обусловливает и наклон, и величину сдвига кривой IS).

Таким образом, рост b и mpc и снижение t и mpm уменьшают наклон IS.

Наклон кривой IS увеличивается (она поворачивается против часовой стрелки и становится более крутой), когда величина b и/или kA уменьшается.

Кривая IS однако не определяет ни конкретного значения уровня дохода Y, ни единственного значения равновесной ставки процента R, она лишь отражает все возможные комбинации Y и R, при которых рынок товаров и услуг находится в равновесии. Поэтому, чтобы определить их значения, необходимо еще одно уравнение с этими же переменными. Для этого следует обратиться к денежному рынку.

Кривая LМ

Равновесие на денежном рынке определяет кривая LM (liquidity preference — money supply), которая показывает все возможные соотношения Y и R, при которых спрос на деньги равен предложению денег. Под деньгами при этом, как правило, понимают денежный агрегат М1, включающий наличные деньги и средства на текущих счетах (demand deposits — чековых счетах или счетах до востребования), которые в любой момент можно легко превратить в наличность.

В основе построения кривой LM лежит кейнсианская теория предпочтения ликвидности, объясняющая, как соотношение спроса и предложения реальных запасов денежных средств (real money balances) определяют ставку процента. Реальные запасы денежных средств представляют собой номинальные запасы, скорректированные на изменение уровня цен и равны М/Р.

В соответствии с теорией предпочтения ликвидности, предложение реальных денежных средств (М/Р) S фиксировано и определяется центральным банком, контролирующим величину наличности С и резервов R, т.е. денежную базу (Н — high powered money; Н = С + R). Поскольку предложение денег является экзогенной величиной и не зависит от ставки процента, графически оно может быть представлено вертикальной кривой.

Спрос на реальные денежные запасы (М/Р) D включает в себя все виды спроса на деньги, а именно: 1) трансакционный спрос на деньги, представляющий собой спрос на деньги для покупки товаров и услуг (спрос на деньги для совершения сделок, т.е. для трансакций), вытекающий из функции денег как средства обращения и их свойства абсолютной ликвидности и положительно зависящий от уровня дохода (М/Р) D Т = (М/Р) D (Y); 2) спрос на деньги из мотива предосторожности, также положительно зависящий от уровня дохода; 3) спекулятивный спрос на деньги, проистекающий из функции денег как запаса ценности, т.е. как финансового актива и отрицательно зависящий от ставки процента, которая в кейнсианской модели представляет собой альтернативные издержки хранения наличных денег, показывая потерю человеком дохода в случае, если все свои финансовые активы он хранит в виде наличных денег, отказываясь от покупки доходных (приносящих процентный доход) ценных бумаг (облигаций): (М/Р) D A = (М/Р) D (R). Чем выше ставка процента, тем меньше денег целесообразно иметь в виде наличности. Чем ставка процента ниже, тем более притягательным становится свойство ликвидности, и люди начинают продавать облигации, увеличивая сумму наличных денег. (Не случайно теория денег Кейнса носит название «теории предпочтения ликвидности»). Таким образом, человек предпочитает иметь так называемый «портфель» финансовых средств, в который входят и наличные деньги, и ценные бумаги. Структура портфеля, т.е. соотношение в нем денежных и неденежных финансовых активов, меняется в зависимости от динамики ставки процента. Она будет оптимальной в том случае, если дает максимальный доход при минимальном риске.

В результате, если функции спроса на деньги линейны, общий спрос на деньги можно записать как функцию: