Свободный денежный поток — Free cash flow

В области корпоративных финансов , свободный денежный поток ( FCF ) или свободный денежный поток фирмы ( FCFF ) является способом смотреть на бизнес в денежном потоке , чтобы увидеть , что доступно для распространения среди всех ценных бумаг держателей юридического лица . Это может быть полезно для таких сторон, как акционеры, держатели долговых обязательств, держатели привилегированных акций и держатели конвертируемых ценных бумаг, когда они хотят узнать, сколько денежных средств можно получить от компании, не создавая проблем для ее операций.

Свободный денежный поток можно рассчитать по-разному, в зависимости от аудитории и имеющихся данных. Обычной мерой является умножение прибыли до процентов и налогов на (1 — ставка налога), добавление износа и амортизации , а затем вычитание изменений в оборотном капитале и капитальных затратах . В зависимости от аудитории может быть внесен ряд уточнений и корректировок, чтобы попытаться устранить искажения.

Свободный денежный поток может отличаться от чистой прибыли , поскольку свободный денежный поток учитывает покупку капитальных товаров и изменения в оборотном капитале .

Содержание

- 1 Расчеты

- 2 Разница с чистой прибылью

- 3 Альтернативная формула

- 4 использования

- 5 Проблемы с капитальными затратами

- 6 Агентские расходы

- 7 См. Также

- 8 ссылки

- 9 Внешние ссылки

Расчеты

Свободный денежный поток можно рассчитать следующим образом:

| Элемент | Источник |

|---|---|

| EBIT x (1- Налоговая ставка ) | Текущий отчет о доходах |

| + Амортизация и амортизация | Текущий отчет о доходах |

| — Изменения в оборотном капитале | Предыдущие и текущие балансы: счета оборотных активов и пассивов |

| — Капитальные затраты (CAPEX) | Предыдущие и текущие балансы: счета основных средств |

| = Свободный денежный поток |

Обратите внимание, что первые три строки выше рассчитаны на стандартном отчете о движении денежных средств .

Когда указаны чистая прибыль и применимая ставка налога, вы также можете рассчитать ее, взяв:

| Элемент | Источник |

|---|---|

| Чистая прибыль | Текущий отчет о доходах |

| + Процентные расходы | Текущий отчет о доходах |

| — Чистые капитальные затраты (CAPEX) | Текущий отчет о доходах |

| — Чистые изменения оборотного капитала | Предыдущие и текущие балансы: счета оборотных активов и пассивов |

| — Налоговый щит на процентные расходы | Текущий отчет о доходах |

| = Свободный денежный поток |

- Чистые капитальные затраты (CAPEX) = капитальные затраты — Амортизация и амортизация

- Налоговый щит = чистые процентные расходы X предельная налоговая ставка

Когда доступны PAT и отношение долга / капитала:

| Элемент | Источник |

|---|---|

| Прибыль после уплаты налогов (PAT) | Справка о доходах |

| — Изменения в капитальных затратах X (1-d) | Балансовые отчеты, отчеты о движении денежных средств |

| + Амортизация X (1-д) | Предыдущие и текущие балансы |

| — Изменения в оборотном капитале X (1-d) | Балансовые отчеты, отчеты о движении денежных средств |

| = Свободный денежный поток |

где d — соотношение заемных и собственных средств. например: для микса 3: 4 это будет 3/7.

| Элемент | Источник |

|---|---|

| Чистая прибыль | Справка о доходах |

| + Амортизация и амортизация | Справка о доходах |

| — Изменения в оборотном капитале | Предыдущие и текущие балансы |

| = Денежные потоки от операций | То же, что и Отчет о движении денежных средств: раздел 1, из Операционной деятельности |

| Элемент | Источник данных |

|---|---|

| Денежные потоки от операционной деятельности | Отчет о движении денежных средств: раздел 1 из раздела «Операции» |

| — Инвестиции в оборотный капитал | Отчет о движении денежных средств: раздел 2, из Инвестиции |

| = Свободный денежный поток с рычагом |

Разница с чистой прибылью

Есть два различия между чистой прибылью и свободным денежным потоком. Первый — это учет покупки капитальных товаров. Чистая прибыль вычитает амортизацию, в то время как показатель свободного денежного потока использует чистые покупки капитала за прошлый период.

| Тип измерения | Составная часть | Преимущество | Недостаток |

|---|---|---|---|

| Свободный денежный поток | Чистые инвестиционные расходы за предыдущий период | Расходы в текущих долларах | Капитальные вложения остаются на усмотрение руководства, поэтому расходы могут быть спорадическими. |

| Чистая прибыль | Амортизационные отчисления | Сборы сглаживаются, связанные с накопленными предыдущими покупками | С учетом типичной инфляции в 2% в год оборудование, приобретенное 10 лет назад за 100 долларов, теперь будет стоить около 122 долларов. При 10-летней линейной амортизации старая машина будет иметь амортизацию в размере 10 долларов в год, а новая идентичная машина будет иметь амортизацию в размере 12,2 долларов, или на 22% больше. |

Второе отличие состоит в том, что при измерении свободного денежного потока вносятся поправки на изменения в чистом оборотном капитале, в отличие от метода чистой прибыли. Как правило, в растущей компании с 30-дневным периодом погашения дебиторской задолженности, 30-дневным периодом оплаты покупок и еженедельным расчетом заработной платы требуется больше оборотных средств для финансирования компонентов труда и прибыли, встроенных в растущий баланс дебиторской задолженности.

Когда у компании наблюдается отрицательный рост продаж, она, вероятно, снизит свои капитальные затраты. Дебиторская задолженность, при условии ее своевременного взыскания, также снизится. Все это «замедление» проявится как прибавка к свободному денежному потоку. Однако в долгосрочной перспективе тенденции к замедлению продаж в конечном итоге наверстают упущенное.

Определение чистого свободного денежного потока также должно учитывать наличие денежных средств для погашения краткосрочного долга компании. Также следует учитывать любые дивиденды, которые компания намеревается выплатить.

Чистый свободный денежный поток = Операционный денежный поток — Капитальные затраты для поддержания текущего уровня деятельности — дивиденды — Текущая часть долгосрочной задолженности — Амортизация

Здесь определение капитальных затрат не должно включать дополнительные инвестиции в новое оборудование. Однако стоимость обслуживания может быть добавлена.

Дивиденды — это будут базовые дивиденды, которые компания намеревается распределить среди держателей акций.

Текущая часть LTD — это будет минимальный долг, который компания должна выплатить, чтобы не допустить дефолта.

Амортизация — ее следует списать, поскольку в ней будут учтены будущие инвестиции для замены существующих СИЗ.

Если категория чистой прибыли включает доход от прекращенной деятельности и чрезвычайный доход, убедитесь, что он не является частью свободного денежного потока.

За вычетом всего вышеперечисленного дайте свободные денежные средства, которые можно реинвестировать в операции, без необходимости брать дополнительные долги.

Альтернативная формула

Меры свободного денежного потока:

- операционный денежный поток (OCF)

- меньше затрат, необходимых для поддержания активов ( капитальные затраты или «капвложения»), но это не включает увеличение оборотного капитала.

- меньше процентных сборов.

F C F т знак равно О C B т — я т < Displaystyle FCF_

- OCBt — чистая операционная прибыль фирмы после уплаты налогов (также известная как NOPAT) за период t.

- It — инвестиции фирмы в период t, включая изменение оборотного капитала.

Инвестиции — это просто чистое увеличение (уменьшение) капитала фирмы с конца одного периода до конца следующего периода:

я т знак равно K т — K т — 1 < Displaystyle I_ <т>= К_ <т>-К_ <т-1>,>

где K t представляет собой инвестированный капитал фирмы на конец периода t . Увеличение неденежных оборотных активов может вычитаться, а может и не вычитаться, в зависимости от того, считаются ли они сохраняющими статус-кво или инвестициями в рост.

Свободный денежный поток (т.е. денежные потоки до выплаты процентов) определяется как EBITDA — CAPEX — изменения в чистом оборотном капитале — налоги. Это общепринятое определение. Если существует обязательное погашение долга, то некоторые аналитики используют заемный свободный денежный поток, который представляет собой ту же формулу выше, но за вычетом процентов и обязательных выплат основной суммы. Нерегулярный денежный поток (UFCF) обычно используется в качестве отраслевой нормы, поскольку он позволяет легче сравнивать денежные потоки различных компаний. Это также предпочтительнее, чем денежный поток с использованием рычагов при проведении анализа для проверки влияния различных структур капитала на компанию.

Инвестиционные банкиры рассчитывают свободный денежный поток по следующим формулам:

FCFF = Операционная прибыль после налогообложения + Неденежные расходы (например, D&A) — CAPEX — Расходы оборотного капитала = Свободный денежный поток для фирмы (FCFF)

FCFE = Чистая прибыль + Неденежные расходы (например, D&A) — CAPEX — Изменение неденежного оборотного капитала + Чистые заимствования = Свободный денежный поток в капитал (FCFE)

FCFE = FCFF + Чистый заем — Проценты * (1-t)

Использует

- Свободный денежный поток измеряет легкость, с которой компании могут расти и выплачивать дивиденды акционерам. Даже у прибыльного бизнеса могут быть отрицательные денежные потоки. Их потребность в увеличении финансирования приведет к увеличению стоимости финансирования и уменьшению будущих доходов.

- Согласно модели оценки дисконтированных денежных потоков , внутренняя стоимость компании представляет собой приведенную стоимость всех будущих свободных денежных потоков плюс денежные поступления от ее возможной продажи. Предполагается, что денежные потоки используются для выплаты дивидендов акционерам. Имейте в виду комковатость, обсуждаемую ниже.

- Некоторые инвесторы предпочитают использовать свободный денежный поток вместо чистой прибыли для измерения финансовых показателей компании, поскольку свободным денежным потоком манипулировать сложнее, чем чистой прибылью . Проблемы, связанные с этим предположением, относятся к денежным потокам и возврату капитала .

- Коэффициент выплат — это показатель, используемый для оценки устойчивости распределений от REIT, нефтегазовых фондов роялти и Income Trust. Распределения делятся на свободный денежный поток. Распределения могут включать любой доход, сквозной прирост капитала или возврат капитала .

Проблемы с капитальными затратами

- Затраты на содержание активов — это только часть капитальных вложений, отраженных в Отчете о движении денежных средств . Его необходимо отделить от расходов в целях роста. Такое разделение не является требованием GAAP и не проверяется. Руководство вправе раскрывать капитальные затраты на техническое обслуживание или нет. Следовательно, эти исходные данные для расчета свободного денежного потока могут подвергаться манипуляциям или требовать оценки. Поскольку это может быть большое количество, неопределенность капитальных затрат на техническое обслуживание является основанием для отказа некоторых людей от «свободного денежного потока».

- Вторая проблема, связанная с измерением капитальных вложений на техническое обслуживание, — это его внутренняя «неуклюжесть». По своему характеру затраты на основные фонды, которые прослужат десятилетия, могут быть нечастыми, но дорогостоящими, когда они происходят. «Свободный денежный поток», в свою очередь, будет сильно отличаться от года к году. Никакой конкретный год не будет «нормой», которую можно ожидать повторения. Для компаний со стабильными капитальными затратами свободный денежный поток (в долгосрочной перспективе) будет примерно равен прибыли

Агентские расходы

В 1986 статье в American Economic Review , Майкл Дженсен отметил , что свободные денежные потоки позволили руководителям компаний для финансирования проектов , заработав низкий доход , который, следовательно, может не будет финансироваться за счет собственного капитала или облигаций. Исследуя нефтяную промышленность США, которая в 1970-х и начале 1980-х годов заработала значительные свободные денежные потоки, он написал, что:

Денежные потоки десяти крупнейших нефтяных компаний в 1984 году составили 48,5 миллиардов долларов, что составляет 28 процентов от общих денежных потоков 200 крупнейших компаний в исследовании Dun’s Business Month. В соответствии с расходами агентства на свободный денежный поток, руководство не выплачивало акционерам избыточные ресурсы. Вместо этого отрасль продолжала вкладывать значительные средства в деятельность [разведки и разработки], хотя средняя прибыль была ниже стоимости капитала.

Дженсен также отметил отрицательную корреляцию между объявлениями о геологоразведке и рыночной оценкой этих фирм — эффект, противоположный объявлениям об исследованиях в других отраслях.

Чистый денежный поток (Net Cash Flow, NCF). Виды денежных потоков

Разберем виды денежных потоков предприятия: экономический смысл показателей – чистый денежный поток (NCF) и свободный денежный поток, их формулу построения и практические примеры расчета.

Чистый денежный поток. Экономический смысл

Чистый денежный поток (англ. Net Cash Flow, Net Value, NCF, текущая стоимость) – является ключевым показателем инвестиционного анализа и показывает разницу между положительным и отрицательным денежным потоком за выбранный промежуток времени. Данный показатель определяет финансовое состояние предприятие и способность предприятия повышать свою стоимость и инвестиционную привлекательность. Чистый денежный поток представляет собой сумму денежного потока от операционной, финансовой и инвестиционной деятельности предприятия.

Потребители показателя чистого денежного потока

Чистый денежный поток используется инвесторами, собственниками и кредиторами для оценки эффективности вложения в инвестиционный проект/предприятие. Значение показателя чистого денежного потока используется в оценке стоимости предприятии или инвестиционного проекта. Так как инвестиционные проекты могут иметь продолжительный срок реализации, то все будущие денежные потоки приводят к стоимости в настоящий момент времени (дисконтируют), в результате получается показатель NPV (Net Present Value). Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтированием можно пренебречь.

Оценка значений показателя NCF

Чем выше значение чистого денежного потока, тем более инвестиционно привлекателен проект в глазах инвестора и кредитора.

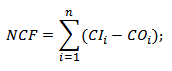

Формула расчета чистого денежного потока

Рассмотрим две формулы расчета чистого денежного потока. Так чистый денежный поток рассчитывается как сумма всех денежных потоков и оттоков предприятия. И общую формулу можно представить в виде:

где:

где:

NCF – чистый денежный поток;

CI (Cash Inflow) – входящий денежный поток, имеющий положительный знак;

CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков.

Распишем более подробно чистый денежный поток по видам деятельности предприятия в результате формула примет следующий вид:

где:

где:

NCF – чистый денежный поток;

CFO – денежный поток от операционной деятельности;

CFF – денежный поток от финансовой деятельности;

CFI – денежный поток от инвестиционной деятельности.

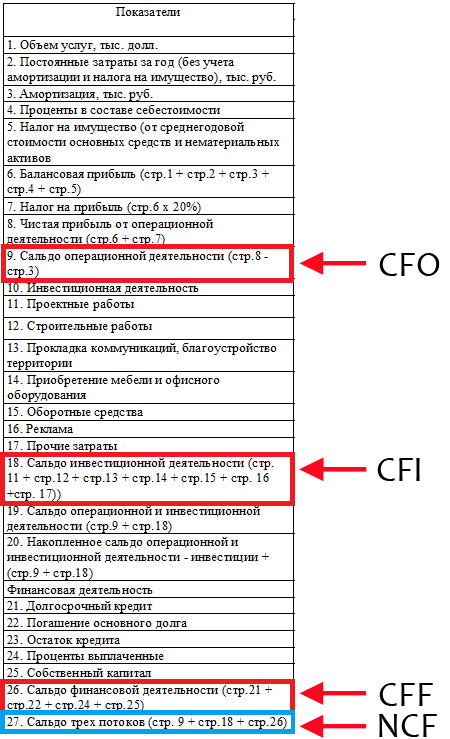

Пример расчет чистого денежного потока

Разберем на практике пример расчета чистого денежного потока. На рисунке ниже показан способ формирования денежных потоков от операционной деятельности, финансовой и инвестиционной.

Чистый денежный поток. Пример расчета

Виды денежных потоков предприятия

Все денежные потоки предприятия, которые формируют чистый денежный поток, можно разделить на несколько групп. Так в зависимости цели использования оценщиком выделяют следующие виды денежных потоков предприятия:

- FCFF – свободный денежный поток фирмы (активов). Используется в моделях оценки стоимости инвесторами и кредиторами;

- FCFE – свободный денежный поток от капитала. Используется в моделях оценки стоимости акционерами и собственниками предприятия.

Свободный денежный поток фирмы и капитала FCFF, FCFE

А. Дамодаран выделяет два вида свободных денежных потоков предприятия:

- Свободный денежный поток фирмы (FreeCashFlowtoFirm,FCFF,FCF) – это денежный поток предприятия от ее операционной деятельности за исключением инвестиций в основной капитал. Свободный денежный поток фирмы зачастую называют просто свободный денежный поток, т.е. FCF = FCFF. Данный вид денежного потока показывает: сколько остается денежных средств у предприятия после вложения в капитальные активы. Данный поток создается активами предприятия и поэтому в практике его называют свободным денежным потоком от активов. FCFF используется инвесторами компании.

- Свободный денежный поток на собственный капитал (FreeCashFlowtoEquity,FCFE) – это денежный поток предприятия только от собственного капитала предприятия. Данный денежный поток, как правило, используется акционерами компании.

Свободный денежный поток фирмы (FCFF) используется для оценки стоимости предприятия, тогда как свободный денежный поток на капитал (FCFE) используется для оценки акционерной стоимости. Главное отличие заключается в том, что FCFF оценивает все денежные потоки как собственного, так и заемного капитала, а FCFE оценивает денежные потоки только от собственного капитала.

Формула расчета свободного денежного потока фирмы (FCFF)

EBIT (Earnings Before Interest and Taxes) – прибыль до уплаты налогов и процентов;

Tax – процентная ставка налога на прибыль;

DA – амортизация материальных и нематериальных активов;

СNWC (Change in Net Working Capital) – изменение оборотного капитала, деньги потраченные на приобретение новых активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure) .

Дж. Инглиш (2001 г.) предлагает вариацию формулы свободного денежного потока фирмы, которая выглядит следующим образом:

где:

где:

CFO (Cash Flow from Operations) – денежный поток от операционной деятельности предприятия;

Interest expensive – процентные расходы;

Tax – процентная ставка налога на прибыль;

CFI – денежный поток от инвестиционной деятельности.

Формула расчета свободного денежного потока от капитала (FCFE)

Формула оцени свободного денежного потока капитала имеет следующий вид:

NI (Net Income) – чистая прибыль предприятия;

DA – амортизация материальных и нематериальных активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure);

Investment – размер осуществляемых инвестиций;

Net borrowing – разница между погашенными и полученными кредитами.

Использование денежных потоков в различных методах оценки инвестиционного проекта

Денежные потоки используются в инвестиционном анализе для оценки различных показателей эффективности проекта. Рассмотрим основные три группы методов, которые строятся на любых видах денежных потоков (CF):

- Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP,PaybackPeriod)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

- Текущая стоимость (NV,NetValue)

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

- Методы учитывающие дисконтирование и реинвестирование

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV,ModifiedPresentValue)

Более о методах оценки и практического расчета в Excel коэффициентов эффективности инвестиционных проектов вы можете узнать в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Во всех данных моделях оценки результативности проекта в основе лежат денежные потоки, на основе которых делается выводы о степени эффективности проекта. Как правило, инвесторы используют свободные денежные потоки фирмы (активов) для оценки данных коэффициентов. Включение в формулы расчета свободных денежных потоков от собственного капитала позволяет сделать акцент на оценку привлекательности проекта/предприятия для акционеров.

Резюме

В данной статье мы рассмотрели экономический смысл чистого денежного потока (NCF), показали, что данный показатель позволяет судить о степени инвестиционной привлекательности проекта. Рассмотрели различные подходы в расчете свободных денежных потоков, которые позволяет сделать акцент на оценку, как для инвесторов, так и для акционеров предприятия. Повышайте точность оценки инвестиционных проектов, с вами был Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич

http://ru.qaz.wiki/wiki/Free_cash_flow

http://finzz.ru/chistyj-denezhnyj-potok-net-cash-flow-ncf-vidy-denezhnyx-potokov.html