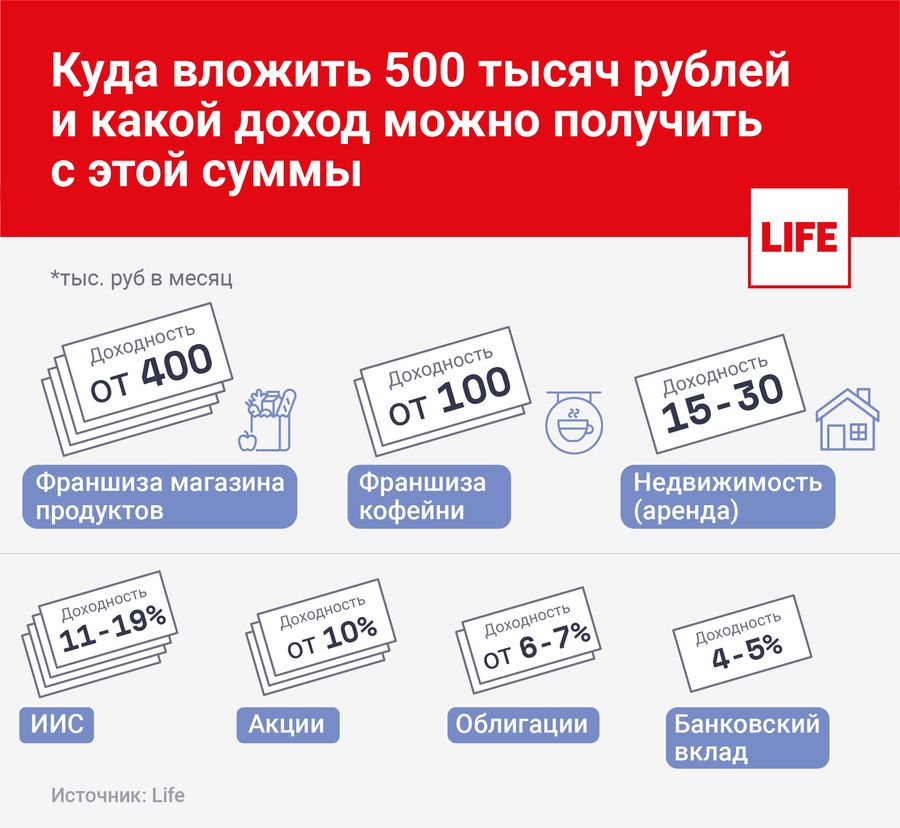

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

Куда вложить деньги в 2020 году: 39 работающих идей, советы и способы

Сегодня мало кто не задумывается, куда вложить деньги, чтобы они работали и приносили доход. Чтобы там не говорили, а мысли о пассивном доходе посещают каждого благоразумного человека. В отличие от примитивной работы по системе «поработал – все потратил», выгодное вложение свободных активов будет приносить дивиденды даже во время отдыха. Как бы абсурдно это ни звучало, но многие, имея солидную закачку, попросту не имеют представления, что с этим делать. Именно о способах, которые помогут не только сохранить капитал, но и приумножить, пойдет сегодня речь.

Содержание

- О вложении денег

- Советы

- Собственный бизнес

- Сдача внаем жилья

- Построить коттедж и зарабатывать на аренде

- Бизнес по франшизе

- Кафе

- Рестораны

- Клиники

- Начать что-то производить

- Свой магазин

- Создание групп в социальных сетях и их монетизация

- Создать сайт или блог

- Интернет-магазин

- Вклады в банках

- Акции и ценные бумаги

- Паевой инвестиционный фонд

- Еще несколько советов

- Вывод

О вложении денег

Всем известно, что заработать деньги непросто, но еще сложнее накопить и сохранить сбережения. Имея сегодня хорошую работу, глупо не задумываться о будущем.

Кому в старости хочется считать копейки, а не путешествовать по миру. Поэтому, помните, разбрасываться деньгами сегодня, в надежде, что завтра будет еще, неблагоразумно. Не инвестируя сегодня – вы лишаете себя будущего.

Итак, для начала давайте определимся, что вы хотите получить и какую сумму вложить. Именно от этих двух составляющих и будет зависеть выбор способа вложения денег.

Если в распоряжении небольшая сумма денег – это может быть покупка ценных бумаг или открытие депозитарного счета. Выбрав классический способ размещения средств в акции надежных компаний, скромный, но стабильный доход будет обеспечен.

Если вы готовы пойти на риск, можно открыть собственное дело или вложиться в перспективный стартап. Помните, что риск должен быть оправданным. Конечно, мгновенно миллионы не свалятся вам на голову. Решив стать предпринимателем, будьте готовы долго и упорно работать, чтобы добиться финансового благополучия.

Прежде чем вложить деньги в чужую инновационную идею, хорошо все обдумайте, ведь это не всегда путь к богатству.

Здесь не существует гарантий, если проект «не выстрелит», вы можете потерять деньги.

Советы

Если успешно вложить деньги, даже при небольшом первоначальном капитале, уже через 3-5 месяцев можно получать неплохой пассивный доход. Чтобы разобраться, куда правильно инвестировать, благоразумно обратить внимание на плюсы и минусы каждого способа.

Начинать рекомендуется с менее рискованных схем. Хорошо, если это будет направление, в котором потенциальный инвестор хорошо разбирается. В последующем, можно будет перейти к интересным инвестициям. При этом стоит прислушаться к советам бывалых вкладчиков:

- Возьмите за правило вкладывать исключительно собственные средства, чье использование не нанесет ущерб семейному бюджету. Это может быть часть зарплаты, премия или бабушкино наследство.

- Неправильно сразу рассчитывать на получение больших дивидендов. Как правило, в первое время инвестиции практически не приносят прибыль, поэтому не стоит отказываться от основных источников дохода.

- Не вкладывайте сразу крупные суммы. Начните с небольших, чтобы постепенно разобраться во всех нюансах и сведения рисков к минимуму.

- Если в первое время направлять все свободные активы для увеличения капитала, используемого для инвестирования, уже через год сформируется выгодный портфель инвестиций.

- Контролируйте получаемую прибыль, чтобы понять, как работают различные схемы заработка.

Собственный бизнес

Стать предпринимателем – заманчивая перспектива и привлекательный статус. Работая на себя, больше не придется жить по регламенту, и вы станете сами для себя начальником. А, если заранее грамотно составить бизнес-план и научиться правильно вести собственный бизнес, можно качественно улучшить жизнь.

Итак, кто не побоялся взять на себя ответственность за свое благополучие, и выбрал, как альтернативу, открытие своего дела, важно правильно определить нишу для результативной деятельности. Конечно, будет здорово, если бизнес-направление совпадет с любимым делом или хобби. Но в первую очередь ориентироваться придется на размер начального капитала.

Вот несколько интересных идей, а также информация сколько нужно вложить денег и срок их окупаемости:

- Маникюрная студия: 290 тыс. р. – от 4 мес.

- Соляная комната: 750 тыс. р. – от 6 мес.

- Стикершоп: 70 тыс р. – от 4 мес.

- Мини-пекарня: в среднем 700 тыс. р. – от 9 мес.

- Вендинг: от 200 тыс. р. – от 1 года

- Смузи-бар: 470 тыс. р. – от 11 мес.

- Фитодизайн: от 230 тыс. р. – от 6 мес.

- Клининговая компания: от 750 тыс. р. – около 15 мес.

- Зоогостиница: от 2 млн р. – 1,5 года.

Определившись с видом деятельности, следует помнить, что когда человек работает на себя, размер прибыли зависит только от его усердия. Это, работая по найму, можно выполнять обязанности без особой мотивации, но, в собственном бизнесе никто работу за тебя не сделает.

Такой настрой учит собранности и дисциплинированности. Ведь, чем больше сил и времени бизнесмен вложит в свое дело, тем больше прибыли он получит. И никто не лишит премии, и не вычтет из зарплаты. Все, что заработаете – ваше. А размер дохода зависит только от личных и деловых качеств.

Сдача внаем жилья

Эксперты считают, что покупка недвижимого имущества – это самый безошибочный способ инвестирования.

Если вложить деньги в квартиру или дом, появляется перспектива получать прибыль не только, как арендодатель, но и от постоянного роста цен на недвижимость.

При наличии жилой площади, которая простаивает, стоит задуматься о сдаче ее внаем. Если таковой нет, то при наличии достаточной суммы, можно приобрести недвижимость, после чего просто выбрать вид аренды.

Существует 2 варианта сдачи квартиры:

- Кратковременная (на сутки) – привлекателен для туристов, командировочных, влюбленных, супругов в ссоре. Разброс цен на посуточную аренду достаточно велик: от 1200 р. за однокомнатную квартиру в провинциальном городе до 150 тыс. р. в сутки за апартаменты в элитном ЖК на Воробьевых горах.

- Долгосрочная – предполагается длительное проживание. В данном случае ваш заработок будет зависеть от региона, в котором находится жилье, и от окружающей инфраструктуры.

Средняя стоимость месячной аренды 1-комнатной квартиры по России:

- Москва – 30 т. р.

- Санкт-Петербург – 24 т. р.

- Ногинск – 23 т. р.

- Подольск – 20 т. р.

- Ростов-на-Дону – 19 т. р.

- Казань – 15 т. р.

- Тюмень – 14 т. р.

- Ярославль – 12 т. р.

- Владимир – 11 т. р.

К дополнительным вложениям можно отнести затраты на косметический ремонт, что зависит от состояния жилья.

Построить коттедж и зарабатывать на аренде

Сдача внаем загородной недвижимости действительно приносит хорошую прибыль. При этом следует помнить, что спрос на городской сегмент гораздо выше. Поэтому, чтобы привлечь постоянного арендатора, придется позаботиться об удобстве и уникальности «продукта».

По наблюдениям, хорошим спросом пользуются коттеджи, расположенные не далее чем 10-15 км от города. При выборе участка под строительство, следует учитывать наличие развитой инфраструктуры. Чтобы сдавать коттедж долгосрочно, понадобится построить жилье комфорт-класса. В этом случае 6 сотками не обойтись. Оптимальный вариант – 8-10 соток, участок будет стоить в среднем 1,2-1,5 млн рублей.

Слишком маленькие и слишком большие строения не пользуются популярностью. Чаще всего охотнее снимают загородное жилье площадью 120-150 кв. м. На строительство такого дома понадобится 3-3,5 млн р.

Стоимость аренды за коттедж варьируется в пределах 25-60 т. р. в месяц. Если хотите заработать больше, организуйте посуточную аренду. В выходные дни – 10 т. р., а в праздничные, новогодние или рождественские дни, только за 3 дня (с 31 декабря по 2 января) – 80-100 т. р.

Бизнес по франшизе

Как собственное дело «под ключ», очень удобен франчайзинг. Предпринимателю не нужно создавать бизнес с нуля.

Соглашаясь на франчайзинговое предложение, бизнесмен получает:

- готовую модель ведения бизнеса;

- торговое имя, привлекающее потенциальных покупателей;

- маркетинговые инструменты;

- наработанную базу клиентов;

- постоянную поддержку;

- помощь при выборе помещения, подборе и обучении персонала.

При выборе франшизы, как способ вложения денег, обратите внимание на следующие особенности:

- франчайзи должен строго соблюдать в работе предложенный регламент;

- необходимость ежемесячно вносить взносы по роялти;

- на старте оплатить единоразовую комиссию франчайзеру – паушальный взнос.

Список популярных и выгодных франшиз для малого бизнеса:

- Франшиза аптеки «Советская аптека» — начальные инвестиции 1,5 млн р.

- Суши Wok – 1,2 млн р.

- Франшиза пекарни «Хлебница» — 800 т. р.

- Парикмахерская для мужчин «Oldboy Barbershop» — 950 т. р.

- Франшиза экспресс-доставки «СДЭК» — 350 т. р.

- Пиццерия «Додо Пицца» — 6 млн р.

Спрос на питание вне дома наблюдается всегда. Даже в условиях экономического кризиса люди не готовы полностью отказать себе в удовольствии посетить кафе.

Причем с каждым годом повышается культура общественного питания. Из чего можно сделать вывод, что данная сфера перспективна и актуальна, как способ вложить деньги.

Если исследовать все тонкости ресторанного дела, даже маленькое заведение станет приносить хорошую прибыль – 200 т. р. в месяц. Несмотря на многочисленных конкурентов, уютное кафе станет любимым местом для встреч и организации праздников для многих людей. Чтобы посетителей было много, достаточно выбрать правильную концепцию. Здесь фантазия может быть безграничной:

- нестандартная кухня;

- креативный дизайн;

- оригинальная сервировка;

- необычный способ подачи блюд.

Для организации кафе потребуются следующие инвестиции:

- Плата за помещение – 60 т. р.

- Траты на ремонт и отделку – 200 т. р.

- Оборудование – 630 т. р.

- Мебель – 150 т. р.

- Реклама – 50 т. р.

- Сырье – 70 т. р.

Итого: первоначальные вложения – 1 160 000 рублей.

Рестораны

Сегодня рынок общественного питания достаточно велик, на нем «уживается» множество рестораторов разных «мастей». Благодаря разным предпочтениям в еде, каждый из них находит свою аудиторию гурманов.

Поэтому рестораны часто представлены не только в их классическом понимании, но и как:

- пельменные;

- бургерные;

- рестораны с кухней разных национальностей;

- пиццерии.

Новичок всегда сможет влиться в эту среду. Но определить направление и занять нишу – не самое важное. Намного труднее оставаться «на плаву» и добиться процветания.

Выбрав помещение, продумав меню и оформив бизнес документально, пора приступать к закупке оборудования, заключению договоров с поставщиками продуктов, найму сотрудников, для чего понадобиться вложить деньги:

- Аренда помещения – 80 т. р.

- Ремонт и дизайн – 200 т. р.

- Регистрация и разрешения – 150 т. р.

- Оборудование – 650 т. р.

- Закупка продуктов – 80 т. р.

- Реклама – 70 т. р.

- Прочие расходы – 100 т. р.

Итого: 1 330 000 рублей.

Клиники

Медицинская тематика – одна из самых востребованных среди предпринимателей. Специализированные центры лечения и диагностики пользуются большой популярностью среди людей с разным социальным статусом. Бытуем мнение, что для открытия собственной клиники нужен диплом о медицинском образовании.

В действительности, стать основателем медицинского центра может каждый. В этом случае намного важнее предпринимательские и организаторские способности. Для получения медицинской лицензии, достаточно нанять врача высшей категории с определенным стажем и уровнем квалификации.

К самым прибыльным направлениям относятся:

- стоматология;

- гинекология;

- урология;

- косметология;

- офтальмология.

В центрах, по сравнению с государственными поликлиниками, создаются более комфортные условия. Наличие современного оборудования для точной постановки диагноза, вежливое отношение персонала, отсутствие очередей, и это далеко не все преимущества частной клиники.

Основные инвестиции для открытия медицинского центра:

- Аренда и ремонт — $ 3 000

- Оборудование – $ 14 000-26 000

- Расходные материалы — $ 2 000

- Лицензия — $ 200

Итого: от $ 20 000.

Медицинская область всегда будет жизненно необходимой. Благодаря заинтересованности каждого человека в качественных услугах, спрос постоянно растет, а иногда и превышает предложение. Поэтому открытие современной медицинской клиники – выгодное и целесообразное решение для тех, кто хочет вложить деньги.

Начать что-то производить

Запуск собственной производственной линии характеризуется необходимостью вложения крупных денежных сумм. Но при этом они гарантируют большие возможности по прибыли и оборотам. Одним из примеров, основанном на сельскохозяйственной деятельности, может послужить производство молока и молочной продукции. Для запуска цеха понадобится 8,5 млн р. первоначальных инвестиций.

Чтобы начать производить керамзитобетонные шлакоблоки достаточно 250 т. р., на них приобретается вибросито для очистки сырья, бетоносмеситель и вибростанок для формирования блоков. Для размещения производственной линии необходимо помещение площадью 120-150 кв. м. Если учитывать аренду, закупку сырья, фонд заработной платы, расходы увеличатся еще на 350 т. р. При таких вложениях денег прогнозируемая прибыль – 100 т. р. в месяц, срок окупаемости – 8-9 месяцев.

При недостатке времени на самостоятельное приготовление пищи, растет популярность и спрос на полуфабрикаты. В частности, пельмени – часто покупаемый продукт. Для организации небольшого цеха по производству пельменей мощностью 95 кг в час, потребуется примерно 750 т. р., которые вернутся через 9 месяцев продуктивной работы.

Выгодное вложение денег – мебельный цех. Рентабельность этого бизнеса может достигать 300%. Для организации производства на площади 350 кв. м понадобится 1,3 млн р. Здесь будут располагаться производственные и административные помещения. Срок окупаемости проекта – 10 месяцев.

Иметь свой мини-завод по производству асфальта под силу предпринимателям, которые имеют в распоряжении порядка 27 млн. р. Постоянный спрос в асфальтобетоне не вызывает сомнений, тому виной низкое качество дорог и необходимость в постоянном их ремонте. При производительности завода – 100 тонн в час инвестиции окупятся в течение 9-10 месяцев.

Свой магазин

Бизнес-проекты в сфере розничной торговли всегда считались одними из самых быстро окупаемых и прибыльных. При минимальных временных и кадровых затратах бизнесмен может извлечь максимальную выгоду.

Наценка на товары начинается от 40% и порой достигает нескольких сотен. Поэтому, всегда считалось, что вложить деньги в свой магазин означает начать прибыльный бизнес, который будет востребованным всегда.

Предлагаем несколько идей, которые можно использовать при выборе подходящего направления для будущего магазина:

Стройматериалы

Спрос на строительные материалы присутствует всегда, что обусловлено динамичным развитием рынка недвижимости и строительства. Для открытия понадобятся стартовые инвестиции в размере 1,2 млн. р. При таких вложениях чистая прибыль магазина составит порядка 140 т. р., срок окупаемости проекта – 1,5 года.

Женская одежда

Более половины сегмента в сфере одежды занимает продукция для представительниц женского пола. Согласно статистике, женская одежда продается чаще, чем мужская или детская. Поэтому предприниматели стараются создать оригинальный ассортимент, чтобы привлечь наибольшее количество клиенток. Для старта будет достаточно 400 т. р., при этом при наценке 100-200% прогнозируемая прибыль – 100-200 т. р. Магазин окупиться за 8-24 месяца.

Зоомагазин

Одна из самых привлекательных идей для организации своего бизнеса – продажа кормов и аксессуаров для домашних животных. Удивительно, но по наблюдениям, именно магазины этого направления довольно устойчивы к кризису. Хозяева готовы экономить на собственных потребностях, чем перевести своего питомца на более дешевый рацион. Для открытия зоомагазина потребуется 700 т. р., при этом ежемесячный доход составит – 200-300 т. р. при окупаемости в полгода.

Создание групп в социальных сетях и их монетизация

Сегодня редко кто не имеет аккаунта в «Одноклассниках», «ВКонтакте», «Твиттере», «Фейсбуке».

Основная масса пользователей подписывается и общается в популярных сообществах, и мало кто знает, что раскрученная группа в социальных сетях может приносить неплохой доход, а значит, это отличный способ вложить деньги под высокий процент.

Для начала достаточно компьютера, выхода в интернет и аккаунта в соцсети. На первый взгляд кажется, что все просто. Но создать сообщество и красиво его оформить – это лишь первая ступень. Если вы хотите получать прибыль, потребуется обзавестись большим количеством подписчиков.

Привлечь активных пользователей поможет SMM-продвижение, но прежде чем его начать, нужно четко определить с какой целью это делается:

- продажа товаров;

- продвижение торговой марки;

- информирование;

- привлечение целевой аудитории и много других.

SMM-продвижение включает несколько эффективных способов:

- Таргетированная реклама – способ затратный, но действенный. При грамотной подаче позволяет получить большое количество подписчиков. Бюджет – 15000 р.

- Реклама в группах или аккаунтах – посты приобретаются через специализированные или напрямую у организаторов группы. Цена за 1 пост – от 300 р.

- Конкурсы – разовый способ привлечения подписчиков. Предлагая недорогие призы или скидки, получится заинтересовать определенную аудиторию.

- При описании сообщества или его страниц важно использовать ключевые слова. Это поможет выделить группу не только в поисковых системах, но и в самой соц. сети.

После предварительной раскрутки группы до приличной посещаемости, можно приступать к монетизации. Здесь есть несколько способов:

- Рекламная площадка для других групп и сайтов или товаров и услуг. Доход – 50-5000 р. за ссылку.

- Использовать группу для продажи товаров. Примерная прибыль – 250-1000 р. в сутки.

- Партнерские программы для групп. Можно зарабатывать от 50 $ в день.

- При необходимости можно продать группу – цена от 2000 р. в зависимости от тематики и популярности сообщества.

Создать сайт или блог

Продолжая тему интернет-заработка, нельзя не упомянуть о том, что прибыль может приносить ведение онлайн-дневника (блога) или создание сайта с интересными информационными статьями. Решив вложить деньги в интернет-проект, следует понимать, что зарабатывать в этой области можно довольно приличные суммы, но это не гарантировано.

Кроме того, не нужно ждать, что финансовые реки потекут к вам уже на следующей неделе. Открывая блог или создавая сайт, помните, что вы приступаете к созданию долгосрочной прибыли, а посчитать первые заработанные деньги возможно только через несколько месяцев.

Уровень дохода во многом зависит от тематики сайта, для которой существует много способов монетизации и дорогая реклама:

- Сайты о банках;

- Бизнес;

- Недвижимость;

- Автомобили;

- Строительство и ремонт;

- Путешествия и туризм.

Первоначальные вложения денег для создания сайта или блога варьируются в пределах 30 000-60 000 р. Далее для поддержания проекта потребуются ежемесячные денежные вливания, сумма которых зависит от стоимости контента и других составляющих.

Точно просчитать, какой доход будет приносить сайт, вряд ли возможно. В основном заработок зависит от 2 аспектов:

- посещаемость;

- тематика.

При кропотливом труде в течение долгих месяцев, используя прибыльную тематику и посещаемость в размере 1000 человек в день, за 30 дней веб-ресурс принесет около $ 300.

Интернет-магазин

С развитием информационных технологий появилось такое понятие, как интернет-шоппинг. Сегодня, сидя на диване, можно купить все, что угодно. Многообразие выбора в интернет-магазинах удовлетворяет самых придирчивых покупателей и намного превышает ассортимент в розничных точках. Поэтому инвестиции в интернет-магазин – один из самых популярных способов вложения денег.

Конечно, открытие интернет-площадки для торговли стоит намного меньше, чем традиционный магазин.

Примерный список расходов:

- Регистрация ИП – 800 р.

- Открытие расчетного счета – 500 р.

- Аренда склада – 3000 р. в месяц

- Зарплата бухгалтеру – 4000 р.

- Закупка товара (по необходимости) – от 10 000 р. и выше

- Разработка фирменного логотипа – 5000 р.

- Дизайн сайта – качественный шаблон 4000 р., уникальный дизайн от 25 000 р.

- Программирование – от 70 000 р. за самый простой интернет-магазин

- Покупка домена, хостинга – 99 р. в год, от 600 р. в год

- Прочие расходы: описание товаров (100 карточек по 500 символов) – 3000 р., фотографирование – 1000 р.

Итого на запуск интернет-магазина уйдет от 42 000 рублей без учета закупки большой партии продукции. Окупаемость проекта во многом зависит от количества привлеченных покупателей. Здесь играет большую роль грамотная маркетинговая компания, оригинальность подачи информации, удобство для пользователя и удачно выбранное торговое направление.

Прибыльные идеи для открытия интернет-магазина:

- Продажа надувных изделий: матрасы, кровати, лодки, лежаки, надувные фигуры

- Туристические товары

- Садовый инвентарь

- Детские вещи и принадлежности

- Аксессуары для домашних животных

- Материалы для творчества

Вклады в банках

Банковский вклад сложно назвать инвестицией для приумножения капитала. Ставку 10% годовых вряд ли кто-то станет считать серьезной. Скорее это способ сохранения денег и гарантия защиты от инфляции. Несмотря на мизерную прибыль, данный вариант уже на протяжении многих десятилетий считается самым популярным для вложения денег.

Наибольшим доверием вкладчиков пользуются Сбербанк, ВТБ, Газпромбанк, Россельхозбанк. Хотя они предлагают разместить депозиты под 7-8 %, фактор надежности на данном сегменте играет решающую роль. Если необходимо сохранить капитал свыше 1,4 млн р., благоразумнее выбирать одну из вышеперечисленных кредитных организаций.

Небольшие суммы выгоднее размещать в Тинькофф банке, Альфа банке. Они практикуют начисление процентов на остаток, а также возвращают процент от покупок в виде небольшого кэшбэка (1-5%). Конечно, вложить деньги в депозит просто, но это не самый привлекательный вариант, несмотря на гарантированную доходность. Низкая процентная ставка практически приравнивается к инфляции. Поэтому открытие банковского вклада подойдет разве, что для сохранения средств.

Акции и ценные бумаги

Неоднозначной в плане прибыльности можно назвать покупку ценных бумаг. С одной стороны, приобретая «частичку» раскрученной компании, вы будете получать причитающиеся дивиденды. Но, с другой стороны, не имея знаний и опыта в этой области, можно остаться в минусе.

По законодательству участвовать в торгах на фондовом рынке физическое лицо не имеет права. Если вы решили вложить деньги в ценные бумаги, придется заключить договор о брокерском обслуживании. Такое право имеет большинство банков, а также организации, специализирующиеся на данном виде деятельности.

Акции

Инвестиции в акции – рискованнее, чем депозиты, недвижимость и облигации, но способны принести более ощутимый доход. Если подойти к идее с умом, можно получать небольшую, но гарантированную прибыль.

Как «работают» акции:

- получение дивидендов (процент от прибыли компании), в основном выплачиваются 1 раз в год;

- продажа акции после повышения ее котировки, в этом случае разница между покупкой и продажей поможет увеличить капитал.

В большинстве случаев начинающие акционеры предпочитают приобретение «голубых фишек». Так называют акции компаний-гигантов, прочно стоящих на ногах (Газпром, Сбербанк и другие). При этом глупо рассчитывать на большие дивиденды, такие вложения носят долгосрочный характер.

Прилично заработать возможно за счет приобретения ценных бумаг неизвестных перспективных проектов, которые основываются на инновационных идеях. Но стоит оговориться, что такие случаи единичны, «выстрелить» способен далеко не каждый стартап. Поэтому, прежде чем инвестировать в молодую компанию, тщательно изучите бизнес-план и презентацию проекта, и только потом принимайте взвешенное решение.

Облигации

Такой вид ценных бумаг, как облигация, относится к вкладам, схожим с депозитами, но с более высокой ставкой. По сути, облигация – это долговая расписка. Вкладывая деньги, вы даете их в долг частной компании или государству на определенный срок. По истечении заявленного временного периода, ваши инвестиции возвращаются с прибавкой, соответствующей размеру процентной ставки.

Как перспективу вложения свободных активов на 3 года, можно рассмотреть приобретение облигаций известных организаций. Например, сегодня, покупая облигации Сбербанка, можно рассчитывать на потенциальную доходность в 10% годовых.

Давайте на этом примере рассмотрим, сколько можно заработать при покупке облигаций сроком на 1 год, если у инвестора есть в распоряжении 50 000 р.:

Стоимость одной облигации – 1000 р. Значит, открыв брокерский счет и разместив там 50000 р., получится приобрести 49 шт. на сумму 49 000 р., при этом 0,62% (302 р.) составит комиссия банку за сделку на фондовом рынке. Сумма инвестиций составит – 49 302 р.

Расчет доходности за 12 месяцев по трем сценариям:

- Позитивный: доходность 15 % — 22 973 р.

- Нейтральный: 7,36 % — 11 017 р.

- Негативный: -0,20 % -(-302 р.)

Получается, что при самом печальном развитии событий, инвестор теряет только размер комиссионных, так как Сбербанк гарантирует возврат всех вложенных денег.

Самые выгодные предложения предоставляют начинающие компании, не имеющие солидной деловой репутации. Для привлечения дополнительных финансов, они выпускают «мусорные» облигации. Такие ценные бумаги имеют минимальный кредитный рейтинг или не имеют его вообще. Но, несмотря на перспективу высокой прибыльности, такой поступок считается весьма рискованной затеей.

Паевой инвестиционный фонд

По сути, ПИФ – это один из видов доверительного управления. Человек покупает пай и автоматически становится членом коллективной инвестиционной организации, которая самостоятельно решает в какой проект инвестировать. Полученная прибыль делится между собственниками паев в равных частях в соответствии с их количеством.

Поэтому, пай для вкладчика – это ценная бумага с указанием имени владельца, удостоверяющая долю собственника на имущество ПИФ, дающая право требовать доверительного управления от компании. Как правило, в ПИФы можно вкладывать небольшие суммы — от 1000 рублей.

С учетом способа выкупа паев, ПИФы подразделяются на 3 типа:

- Открытые – вложить деньги возможно без предварительного согласования.

- Интервальные – манипуляции возможны в назначенный период.

- Закрытые – выйти из такого фонда получится только после прекращения его существования. Чаще всего их деятельность связана с недвижимостью.

Сегодня возможность выбрать ПИФ и приобрести пай дают возможность разные банки. Например, Тинькофф банк предлагает низкий порог входа – от 100 р. Чтобы стать пайщиком, достаточно выбрать стратегию компании «Альфа Капитал», докупать паи самостоятельно, или подключить автоплатеж, а после 3-летнего стажа воспользоваться правом на получение налогового вычета 13% от размера инвестиционного дохода.

Еще несколько советов

Куда еще можно выгодно вложить деньги? Если вы еще не выбрали подходящий для вас способ, представляем еще несколько вариантов.

Драгметаллы

Золото, серебро, платина, палладий – слитки перечисленных драгоценных металлов можно купить во всех кредитных организациях. Основные преимущества:

- отличный способ сохранения денег;

- подходит для долгосрочного вложения капитала;

- рост цен на приобретенный металл даст возможность получить неплохой доход. Например, по отношению к 2008 году, золото подорожало в 2 раза.

Но при этом следует учитывать и наличие «подводных камней». По законодательству, золото считается имуществом, а это значит, что при продаже оно облагается НДС (+18% к номинальной стоимости). К тому же, если инвестор решит продать драгметалл, ему понадобится оплатить подоходный налог от полученной прибыли – 13%.

Котировки драгметаллов (покупка на 13.06.2019 г., за цена за 1 г) :

- Золото – 2 632 р.

- Серебро – 29,06 р.

- Палладий – 2 777 р.

- Платина – 1 595 р.

Предметы искусства

Купив картину известного художника, ценную статуэтку, дорогую скульптуру, это не только способ украсить интерьер, но и неплохой вариант для вложения и приумножения свободных средств. В данной отрасли, конечно, понадобятся или большие суммы, или отличные искусствоведческие знания.

По мнению специалистов у данного способа заработка хорошая доходность – 80-100 % годов, а иногда и все 500%.

Существует несколько путей вложения:

- Если в наличии много денег и есть связи, но потенциальный покупатель ничего не понимает в искусстве, стоит поучаствовать в аукционах. Скупайте картины известных художников – Рембрандта, Ван Гога, Мане и других.

- Когда в распоряжении небольшая сумма, делайте ставки на качественные работы молодых перспективных художников. За несколько лет их стоимость увеличится в 10-20 раз.

Самообразование

Сегодня, имея свободные средства, можно найти множество способов, куда и как вложить деньги. При этом люди редко задумываются об инвестициях в самообразование. Ведь, получение новых знаний, как синоним новых возможностей. Занимаясь саморазвитием, вы никогда не потеряете свои деньги, а в дальнейшем только приумножите свои вложения.

Вывод

Сегодня вы познакомились с большим количеством вариантов вложения денег. В заключение хочется добавить, решаясь на инвестирование накопленных средств, не доверяйтесь только собственной интуиции и красивым обещаниям тех, кто хочет получить ваши деньги. Тщательно изучайте предложение, просчитывайте не только прибыль, но и возможные потери. Учитесь на чужих ошибках и будьте готовы к различным вариантам развития событий. Только так вы сможете не только сохранить, но и увеличить размер накопленных средств.

Не исключено, что при написании статьи мы затронули не все варианты. Если остался вопрос, который вас интересует, задайте его в комментариях. Мы с радостью вам ответим:) А также, если вы нашли полезную для себя информацию, оцените статью!

Куда вложить деньги, чтобы получать ежемесячный доход (чтобы они работали и приносили прибыль) — 17 способов выгодного вложения денег под высокий процент + варианты с гарантией

Здравствуйте, уважаемые читатели «Biznesmenam.com»! В этой статье вы узнаете, куда выгодно вложить деньги, чтобы можно было получать ежемесячный доход, какие способы вложения денег возможны под высокий процент с гарантией и как лучше вкладывать средства, чтобы они работали и приносили прибыль инвестору.

Кстати, пока ты сидишь и читаешь это, я торгую на бирже и зарабатываю на разнице курсов валют. Подробнее смотри здесь!

Эта статья написана на основе анализа опыта известных инвесторов, финансовых консультантов, а также реалий современной экономики. Плюс приведены основные принципы инвестирования, возможные риски, преимущества и недостатки каждой инвестиционной стратегии.

О том, куда можно выгодно вложить свои деньги, чтобы получать ежемесячный доход и какие варианты вложения денег под высокий процент с гарантией существуют — читайте в журнале Biznesmenam.com

О том, куда можно выгодно вложить свои деньги, чтобы получать ежемесячный доход и какие варианты вложения денег под высокий процент с гарантией существуют — читайте в журнале Biznesmenam.com

1. Азбука начинающего инвестора

В этом разделе мы поговорим о том, что стоит и чего не стоит делать молодым инвесторам, делающим свои первые шаги в инвестиционной деятельности. Рассмотрим правила эффективного инвестирования, которые позволят получать доходность выше, чем в банке, но при этом почти такой же надёжности. Почему почти? Да потому, что главное правило инвестора гласит :

Риски, которые готов взять на себя инвестор, пропорциональны потенциальной прибыли.

Вам, наверное, уже не терпится приступить? Хотите, чтобы мы раскрыли секреты, куда выгодно вложить деньги в 2020 году под проценты, чтобы поскорее заработать ещё больше?

Немного вас разочаруем. Первое, с чего стоит начать молодому, ещё не оперившемуся инвестору – с инвестиций в себя, в свои знания и навыки. Поверьте, рентабельность этих инвестиций вас ещё удивит!

И только потом, когда вы уже будете понимать, чем акция отличается от облигации, что такое капитализация вклада, кто такие брокеры и трейдеры, можно будет переходить к практике.

Читайте также нашу статью о том, кто такой инвестор и как стать успешным инвестором с нуля.

2. 5 золотых правил вложения денег

Правило 1. Создайте подушку безопасности

Не стоит приступать к рискованным или не очень финансовым операциям, не имея резерва на чёрный день.

- Сколько нужно иметь в запасе? По оценкам экспертов это должна быть сумма, которая покроет ваши расходы на полгода;

- Где взять деньги? Откладывать от заработной платы или других источников дохода;

- Как рассчитать размер финансового резерва? Посчитайте ваши расходы за месяц. Например , у вас получилось 40 000 рублей. Умножаем на 6 месяцев, получаем 240 000 рублей.

Это тот резерв, который вы не будете расходовать, занимаясь инвестированием. Для того, чтобы сделать первую инвестицию, вам нужно будет ещё немного накопить.

Так это же целая вечность пройдёт! – скажете вы. Можно и быстрее, если у вас есть помимо зарплаты пассивный доход, то есть денежные ресурсы, которые вы получаете, не прилагая к этому больших усилий (сдача недвижимости в аренду, проценты по банковскому депозиту и пр.).

Таким образом, если положить финансовый резерв на депозит в банк, то вы убьёте сразу двух зайцев. Сформируете резерв и станете получать пассивный доход.

Правило 2. Не кладите все яйца в одну корзину

Обратите внимание, торговать напрямую валютой, акциями и криптовалютой можно на бирже. Главное — выбрать надежного брокера. Одной из лучших является эта брокерская компания .

Чтобы избежать необходимости воспользоваться финансовым резервом, нужно грамотно распределить свои средства в инвестициях. Не стоит сразу все свободные деньги вкладывать в инструменты, обещающие высокие доходы. Риски, что вы потеряете всё до копейки, слишком велики ↑.

Ведь вы не будете складывать сотню хрупких яиц в одну корзину? Вероятность того, что вы ее уроните 50/50. А риск, что все яйца разобьются после падения уже значительно больше. Так может случиться и с вашими средствами, если вы решитесь их вложить все сразу только в один проект.

Кроме того, если вы распределите ваши деньги по разным банкам, то может произойти то же самое. Лучше диверсифицировать вложения, т.е. инвестировать в разные сферы. Не только в банковскую, но и в нефтяную, газовую, информационную, производственную и др. На языке профессионалов это называется инвестиционным портфелем.

Инвестиционный портфель — это несколько инвестиционных инструментов, объединённых вместе, отличающихся по степени риска и доходности.

В зависимости от выбранной стратегии инвестирования, можно выделить 3 типа инвестиционных портфелей:

- Агрессивныйпортфель состоит преимущественно из высокорисковых активов;

- Пассивныйпортфель сформирован в основном из банковских вкладов;

- Умеренныйпортфель включает и то, и другое.

Правило 3. Заранее оценивайте риски

Прежде чем считать потенциальную прибыль и придумывать, куда вы её потратите, оцените свои возможные риски и убытки.

Не стоит сразу формировать агрессивный портфель . Вы рискуете потерять всё!

Начните с малого. С той суммы, которую вы внутренне готовы потерять (риск ведь есть всегда). И постепенно наращивайте обороты.

Возьмите на заметку! Ни в коем случае не используйте для инвестиций деньги, полученные в кредит в банке или взаймы у друзей или родственников. Вы рискуете столкнуться с коллекторами и потерять доверие и уважение своих близких.

Правило 4. Выбирайте коллективное инвестирование

Не обязательно заниматься инвестированием в одиночку. По мере роста вашего опыта, вы можете инвестировать в крупные проекты, привлекая соинвесторов. Это позволит вам распределить риски на всех. И прибыль соответственно тоже.

Например, если у вас есть на примете какой-то привлекательный инвестиционный проект, но у вас недостаточно для него средств, то можно предложить кому-то ещё в нём поучаствовать. Обязательно найдётся тот, кто готов с вами сотрудничать на взаимовыгодных условиях .

Если вы не готовы самостоятельно управлять своими инвестиционными инструментами, можно воспользоваться услугами доверительного управляющего. Это компания, которая в соответствии с выбранной вами инвестиционной стратегией будет управлять вашими средствами. Она может использовать эти средства для извлечения прибыли, но не может распоряжаться ими на праве собственности. За свою работу доверительный управляющий получает определенное вознаграждение.

При передаче средств в доверительное управление прибыли и убытки распределяются между инвесторами пропорционально их вкладам .

Правило 5. Генерируйте пассивный доход

Инвестиции и рост вашего капитала — это прекрасно. Но не стоит забывать о том, что инвестиции всегда носят рискованный характер. Сегодня у вас есть доход, а завтра вы можете его потерять вместе с вложенным капиталом. Увы, таковы реалии современной экономики.

Важность создания пассивного дохода мы уже рассматривали в первом правиле, когда говорили про создание финансового резерва. По сути, сам финансовый резерв может стать для вас источником пассивного дохода, если положить его в банк под процент. В дальнейшем эти проценты можно будет инвестировать в другие инструменты или проекты.

Допустим, вы вложили 200 000 рублей в акции высокорисковых компаний (стартапов или других) и получили через год 250 000 рублей, то есть рентабельность ваших инвестиций составила 25 %. Это очень хороший показатель. Даже слишком. И нет никаких гарантий, что в следующем году вы снова получите свои 25%. Есть риск, что вы можете даже всё потерять.

Если бы вы смогли найти способ заставить работать те же 200 000 рублей и приносить вам пассивный доход, например по 4 200 в месяц, то на выходе получили бы те же 50 000 рублей за год. В этом случае риски были бы намного меньше ↓.

Если хотите более подробно узнать о том, что такое пассивный доход и как его создавать, рекомендуем сыграть в игру «Денежный поток» , разработанную всемирно известным бизнесменом Робертом Кийосаки.

3. Сколько нужно денег, чтобы начать инвестировать и получать ежемесячный доход

Некоторые теоретики пишут, что можно начинать с любой суммы, даже со 100 рублей. Но на практике не всё так просто. В большинстве банков есть требования к минимальной сумме вклада. У потенциального вкладчика, как правило, должно быть не менее 1 000 рублей.

Если у вас совсем нет денег, то смотрите первое правило. Начинайте формировать финансовый резерв. Это основа основ. Откладывайте хотя бы по 10% от вашей зарплаты. И в ближайшем будущем ваши деньги уже смогут работать на вас.

О необходимости откладывания денег говорит большинство состоятельных людей: Уоррен Баффетт, Роберт Кийосаки, Роман Абрамович и др.

Когда у вас сформируется необходимый финансовый резерв, постарайтесь его сразу не потратить. Помните, что его цель совершенно другая. Очень важно постоянно контролировать свои расходы и жить по средствам!

10 выгодных способов вложения денег, чтобы они работали и приносили ежемесячный доход

10 выгодных способов вложения денег, чтобы они работали и приносили ежемесячный доход

4. Куда можно вложить деньги, чтобы они работали и приносили доход — ТОП-10 прибыльных способов инвестирования

Сегодня можно встретить очень много финансовых мошенников, обещающих лёгкие деньги, высокую доходность в короткие сроки. С настоящими инвестициями они не имеют ничего общего.

Поэтому мы рассмотрим проверенные временем инвестиционные инструменты, позволяющие получить отдачу на вложенные средства с учётом разумных рисков. Итак, куда лучше вложить деньги, чтобы получать ежемесячный доход?

Способ 1. Банковский вклад

Вклад в банке относится к самым распространённым инвестиционным инструментам. Правда, доходность такого инструмента редко покрывает годовую инфляцию в стране . Поэтому банковский вклад можно отнести скорее к способам сбережения, а не увеличения вашего капитала.

Банковский вклад — самый популярный и простой способ вложить деньги под проценты

Банковский вклад — самый популярный и простой способ вложить деньги под проценты

Низкая ↓ доходность вклада – это честная плата за ваше спокойствие, потому что банковские риски также малы ↓.

А если сумма вашего вклада не превышает 1 400 000 рублей, то можете вообще ни о чём не беспокоиться. В соответствии с действующим законодательством в случае банкротства банка государство вернёт вам все ваши деньги.

В настоящий момент доходность банковских вкладов колеблется в пределах 7 — 10 %, что на пару процентов ниже инфляции. О том, что такое инфляция, каковы причины и последствия инфляции в экономике, мы писали в прошлой статье.

Самым популярным банком среди населения является Сбербанк, несмотря на то что проценты по вкладам в нём ниже среднерыночных. Надёжность банка, а не потенциальная прибыль по вкладу для многих имеет решающее значение.

Плюсы (+) банковских вкладов заключаются в следующем:

- низкие риски, застрахованность вкладов;

- возможность в любой момент вернуть деньги (иногда даже без потери процентов);

- доступность (можно начинать с небольшой суммы, например в 1 000 рублей).

К минусам (−) можно отнести:

- доход по вкладу в лучшем случае покрывает инфляцию;

- в большинстве банков при досрочном закрытии вклада проценты теряются.

Способ 2. Ценные бумаги

Ценные бумаги в отличие от банковских вкладов приносят, как правило, более высокую ↑ доходность. Вы можете попробовать инвестировать в акции или другие финансовые инструменты на рынке ценных бумаг, при условии, что готовы взять на себе более высокие ↑ риски. О том, как инвестировать в акции правильно, на сайте есть подробная статья.

Инвестирование в ценные бумаги (акции, облигации)

Инвестирование в ценные бумаги (акции, облигации)

Ценные бумаги бывают разных видов. Рассмотрим самые популярные: акции и облигации.

Акция – это ценная бумага, которая подтверждает вашу долю в компании и даёт право голоса.

Акции бывают обыкновенные и привилегированные. У последних более высокие проценты, но нет возможности голосовать на общем собрании акционеров. Подробнее о том, что такое акция и какие бывают виды акций, мы писали в одной из наших статей.

Облигация – это ценная бумага, которая подтверждает, что вы заняли компании, её выпустившей, определённую сумму денег.

В отличие от акции имеет определённый срок действия, по истечении которого подлежит погашению. Акциями можно владеть хоть всю жизнь и получать дивиденды.

Дивиденд – это доход по акции, выплачиваемый в виде процента от номинала ценной бумаги.

🔔 О том, как купить акции частному лицу и получать дивиденды, мы уже писали в одной из наших статей.

Напрямую покупать ценные бумаги у корпораций вы не сможете. Для этого вам нужно будет воспользоваться услугами специальных посредников – брокеров.

Брокер — это лицензированный посредник на фондовом рынке, осуществляющий сделки купли-продажи ценных бумаг.

В качестве брокера может выступать и банк. Брокеры от вашего имени и за ваш счёт будут совершать сделки с ценными бумагами на рынке. За это они берут определённую комиссию.

Начать можно с ценных бумаг компаний, которые называют голубыми фишками.

Голубые фишки — это ценные бумаги крупных и надёжных компаний, которые дают стабильный ежегодный доход.

К голубым фишкам относятся такие гиганты рынка, как Сбербанк , Газпром , Лукойл , ВТБ , Роснефть . Доходность акций этих компаний в 2018 году составила от 4—6%.

В зависимости от стратегии поведения на фондовом рынке можно выделить 3 типа инвесторов:

- Краткосрочные инвесторы (спекулянты). Они осуществляют сделки купли-продажи за очень короткие промежутки времени. За день они могут совершить десятки сделок;

- Среднесрочные инвесторы – закрывают сделки с ценными бумагами в течение нескольких месяцев;

- Долгосрочные инвесторы – вкладывают свои капиталы на фондовом рынке на несколько лет. К долгосрочным инвесторам можно отнести Уоррена Баффетта, который считал, что не стоит продавать купленные акции никогда.

Плюсы (+) инвестирования в ценные бумаги:

- минимальные требования к первоначальному капиталу (от 1 000 рублей);

- годовая доходность, как правило, выше, чем по банковскому вкладу;

- разнообразие инвестиционных инструментов (обыкновенные и привилегированные акции, облигации);

- возможность участвовать в управлении компанией (при покупке существенного количества акций);

- возможность распределять риски, формируя инвестиционный портфель, и «не складывать все яйца в одну корзину».

К минусам (−) данного способа относятся:

- необходимо действовать через посредника (брокера);

- большая вероятность получения убытков или неполучения дохода (по обыкновенным акциям).

Кстати, зарабатывать на изменении стоимости акций без фактической их покупки или продажи можно с помощью этой брокерской компании .

Способ 3. Валюта

Инвестиции в валюту в основном относятся к кратко- и среднесрочным стратегиям инвестирования. Это связано с тем, что политические и экономические события очень сильно влияют на курсы валют. Советуем также прочесть статью — «Что будет с долларом в ближайшее время»

Кроме того, инфляция ежегодно «съедает» определенную часть денег. Поэтому вкладывать средства в валюту на несколько лет не очень эффективно .

Покупать и продавать валюту можно на специальном рынке, который называется Форекс (от английского Foreign Exchange – обмен иностранной валюты). На Форексе можно покупать и продавать практически любую свободно обмениваемую валюту. Можно купить китайские юани за японские йены, канадский доллар за евро и т.д.

На Форексе работают трейдеры, которые покупают и продают валюту в течение дня. Любой человек (с помощью брокера) может покупать и продавать любую валюту на Форексе. Мы рекомендуем работать только с проверенными брокерскими компаниями. Многие успешные трейдеры торгуют через этого брокера .

Многие компании предлагают обучить мастерству работы на валютном рынке. Они завлекают потенциальных инвесторов высокой доходностью. Стоит быть бдительными и вспомнить главное правило инвестирования: высокие доходы связаны с большими рисками!

Да, на Форексе можно за несколько месяцев приумножить свой капитал. Но риски всё потерять очень велики. По статистике 80% новичков теряют вложенные средства в первый месяц работы на Форексе. Поэтому, прежде чем решиться, тщательно всё взвесьте!

Плюсы (+) работы на валютном рынке:

- минимальные требования к первоначальному капиталу (от 100долларов);

- доходность выше среднерыночной;

- разнообразие инвестиционных инструментов (иностранных валют).

Минусы (−) Форекса:

- нужно владеть специальными навыками и знаниями для инвестирования;

- существенно высокие риски.

Если вы хотите подробнее узнать о том, как вести торги на Форекс, читайте нашу статью.

Способ 4. Недвижимость

Это вторая по популярности стратегия после банковского вклада и хороший вариант для тех, кто думает, куда вложить деньги в 2020 году, чтобы заработать. Инвестиции в недвижимость не менее надёжны, чем вложения в банк . Отличие в том, что требуется гораздо больший размер первоначального капитала.

Вложения в объекты недвижимости

Вложения в объекты недвижимости

Благодаря ипотечным программам банков, у вас нет необходимости копить всю сумму для покупки интересующего объекта недвижимости. Как правило , достаточно 20 — 30 % от первоначальной стоимости. Однако покупать квартиру или дом в ипотеку и погашать её в течение 20—30 лет за счёт зарплаты – не самый удачный вариант для инвестора.

Нужно сделать так, чтобы эта недвижимость приносила вам пассивный доход и покрывала ипотечные платежи.

Для этого можно использовать следующие меры:

- сдавать в аренду;

- если купили новостройку на этапе строительства, продать, когда квартира будет готова, по более высокой цене;

- сделать из двух- трёхкомнатной квартиры несколько студий и сдавать их как самостоятельные квартиры.

Такая стратегия инвестирования требует больше времени и знаний, но и доходность её также отличается.

Плюсы (+) инвестирования в недвижимость:

- возможность получать пассивный доход за счёт арендных платежей;

- возможность заработать на перепродаже квартиры по большей цене (о том, как продать квартиру быстро и выгодно, читайте в нашей статье);

- сохранность и пассивное приумножение капитала (недвижимость в отличие от других объектов инвестирования в долгосрочной перспективе растёт в цене).

К минусам (−) данного способа относятся:

- высокие требования к стартовому капиталу (от 300—500000 рублей);

- сложно быстро продать, если потребуется вернуть деньги;

- физически устаревает (износ, затопления, пожары).

Способ 5. Собственный бизнес

Эта стратегия подходит для тех, кто не боится рисковать, готов принимать решения и нести за них ответственность.

Создание своего дела

Создание своего дела

При решении открыть собственный бизнес необходимо:

- правильно оценить все риски на первоначальном этапе;

- составить бизнес-план;

- рассчитать финансовые показатели (сроки окупаемости, требуемый объём инвестиций, планы продаж, себестоимость продукции или улуги).

Если у вас есть предпринимательская жилка и определенный коммерческий опыт, то вы легко с этим справитесь.

Плюсы (+) открытия собственного бизнеса:

- вы сами себе хозяин (самостоятельно определяете, что и как делать);

- возможность привлечь соинвесторов (краудфандинговые кампании, венчурные фонды, другие бизнесмены);

- не обязательно иметь в наличии всю сумму для открытия бизнеса (можно воспользоваться банковскими кредитами).

Минусами (−) инвестирования в собственное дело можно назвать:

- высокие риски потерять всё;

- сложно быстро вернуть вложенные средства;

- в случае привлечения соинвесторов можно потерять управление компанией.

Способ 6. Драгоценные металлы

Многие считают вложения в драгоценные металлы самым консервативным вариантом. Приобретение золота приносит серьезную прибыль в течение огромного количества лет.

Стоит учитывать! Драгметаллы не подвергаются физической порче, при этом запасы их ограничены. Именно поэтому стоимость золота, серебра, платины и палладия непрерывно растет↑.

Выделяют несколько вариантов инвестирования средств в драгоценные металлы:

- Приобретение слитков. В этом случае инвестор должен помнить, что такие операции облагаются налогом, размер которого составляет 18 %. Более того, на слитки при их приобретении обязательно выдаётся сертификат. Такое инвестирование должно осуществляться на длительный срок. Важно обеспечить прибыль в сумме, превышающей размер уплачиваемого налога;

- Приобретение монет из драгоценных металлов. Монеты налогом не облагаются . Более того, некоторые из них имеют также коллекционную ценность. Но следует понимать, что получить серьезную прибыль от монет можно только через несколько лет после их покупки;

- Открытие металлических счетов. Депозит в драгоценных металлах подойдёт для тех инвесторов, которые хотят вложить средства на небольшой срок. Так как в этом случае отсутствует необходимость покупать драгоценные металлы, налогообложение отсутствует. Такой вариант является одним из самых простых и безопасных . Инвестор обращается в банк, который пересчитывает вносимую сумму в граммы драгоценного металла. По истечении определённого промежутка времени вкладчик закрывает депозит, получая текущую стоимость размещенных на нём металлов;

- Покупка ценных бумаг золотодобывающих компаний. Для этого придется стать участником биржевой торговли. Стоимость ценных бумаг не всегда увеличивается быстро. Поэтому приобретать их следует на долгосрочную перспективу.

Способ 7. Антиквариат и произведения искусства

Нередко антиквариат, произведения искусства, а также коллекционные предметы называют валютой богачей. При наличии достаточно большой суммы для инвестирования специалисты рекомендуют обратить внимание на вложение в подобное имущество.

Выбирая этот способ, важно помнить, что подобные вложения делаются только на длительный срок. В этом случае на серьезную прибыль даже через год лучше не рассчитывать.

Однако по истечении нескольких лет может случиться серьезный скачок стоимости приобретенного имущества. Так, некоторые картины знаменитых художников в момент их написания стоили буквально несколько сот долларов, уже через десять лет – десятки тысяч, а через пятьдесят – миллионы.

С целью инвестирования можно приобрести следующие предметы антиквариата:

- старинную мебель;

- книги;

- иконы;

- старинные монеты;

- фарфор;

- посуду.

Важно понимать, что названные предметы должны быть именно старинными . В искусствоведении таковыми являются вещи, изготовленные более 50 лет назад. Некоторые подобные предметы могут представлять собой историческую ценность и охраняются государством.

Для инвестирования в антиквариат требуются немалые денежные суммы. Даже 500 000 рублей для такого способа вложений считается небольшой суммой. Однако начинать можно с малого. Так, например , Третьякову удалось собрать свою коллекцию, начиная буквально с нескольких картин.

Следует понимать, что для приобретения действительно ценных вещей требуется самому быть искусствоведом, либо иметь такого знакомого. Без соответствующего образования понять, какие предметы представляют реальную ценность, практически невозможно.

Конечно, можно воспользоваться услугами консультанта. Однако это требует дополнительных финансовых вложений. Не стоит забывать, что любой искусствовед может лишь оценить текущую ценность предмета, а не его потенциальную доходность. Следует обращаться к специалистам, которые разбираются не только в искусстве, но и в инвестировании.

Способ 8. Франчайзинг

Те, у кого имеется капитал в размере полмиллиона рублей и более, могут создать собственный бизнес, купив франшизу. В этом случае деятельность ведется по отработанной продавцом схеме. Подробно о том, что такое франшиза мы писали в отдельной статье.

Открытие бизнеса по франшизе

Открытие бизнеса по франшизе

Важно понимать, что франчайзинг не может стать пассивным доходом. Размер прибыли зависит в первую очередь от активности бизнесмена.

Однако франшиза помогает сэкономить время, деньги и силы. Это достигается благодаря тому, что схемы маркетинга, всех процессов при таком бизнесе отработаны.

Среди преимуществ франшизы можно выделить следующие:

- достаточно короткий срок окупаемости – обычно от полугода до года;

- известность бренда обеспечивает наличие клиентской базы без дополнительной рекламы , товары и услуги по франшизе уже имеют своих покупателей;

- франчайзер постоянно поддерживает бизнесмена;

- уровень конкуренции минимален, так как по франшизе предусмотрено конкретное количество проектов на определенной территории.

Однако у бизнеса на основе франчайзинга имеются и серьезные недостатки . Основной заключается в том, что приобретая франшизу, бизнесмен ограничен в своих действиях. Он привязан к разработанной системе и не вправе изменять алгоритм действий, не согласовав их с франчайзером.

Способ 9. Бинарные опционы

Специалисты утверждают, что бинарные опционы являются самым быстрым способом получения дохода с инвестиций. Основу такого варианта составляет умение брать на себя риски, а также детально анализировать экономическую ситуацию.

Задача инвестора, выбравшего бинарные опционы, состоит в том, чтобы правильно спрогнозировать стоимость используемого актива через определенный промежуток времени.

По прошествии установленного периода производится оценка результата.

- Если предположение окажется верным, инвестор получит прибыль . Она может составлять около 80% ставки;

- Однако прогноз может не подтвердиться и цена пойдет в противоположном направлении. В этом случае по счёту будет зафиксирован убыток , составляющий до 100% ставки.

На первый взгляд многим кажется, что зарабатывать на бинарных опционах – это то же самое, что играть в рулетку. Однако это не так. Более тщательное изучение работы на бинарных опционах позволяет увеличить точность прогнозов, а значит, повысить получаемую прибыль.

Можно выделить ряд преимуществ рассматриваемого способа вложений:

- Большое количество торговых инструментов для выбора. Даже начинающий инвестор сможет работать как с валютными парами, так и с акциями, нефтью и драгметаллами;

- Размер прибыли, а также уровень возможного убытка определены заранее. Более того, некоторые торговые площадки позволяют самостоятельно определить соотношение прибыли и убытка;

- Доступ к торговой площадке можно получить в любое время с любого устройства. Для этого нет необходимости устанавливать дополнительное программное обеспечение. Для начала анализа достаточно перейти на сайт брокера ;

- Торговля бинарными опционами осуществляется круглосуточно без выходных. Поэтому инвестор может зарабатывать в любое свободное время;

- Торговый интерфейс интуитивно понятен даже начинающим инвесторам. При этом отражается только конечный результат стоимости актива, промежуточные цены пользователю не показываются.

Существует 2 варианта заработка на опционах:

- Call Up представляет собой сделку на покупку. Его следует использовать, если предполагается рост↑ цен. При снижении стоимости активов будет получен убыток.

- Put Down – это сделка на продажу, прибыль будет получена в случае снижения стоимости актива.

Несмотря на большое количество преимуществ, торговля бинарными опционами имеет и недостатки :

- Единственная неверная сделка может повлечь убытки в размере около 90% вложенных средств. Чтобы вернуть их, понадобится не менее трех прибыльных сделок;

- При торговле бинарными опционами невозможно отказаться от сделки или закрыть до её окончания. Даже в тех случаях, когда инвестор понимает, что ошибся, ему не остается ничего другого, кроме как ждать истечения времени опциона;

- В противоположность форексу здесь отсутствуют кредитные обязательства. Получается, что у инвестора есть возможность торговать только теми средствами, которые у него в наличии.

Бинарные опционы позволяют не только сохранить собственные средства от пагубного действия инфляции и девальвации, но и приумножить их. Для этого важно внимательно отнестись к изучению рынка, а также сделать правильный выбор в пользу одного из брокеров.

Способ 10. Интернет-проекты

Развитие современных технологий привело к тому, что популярность инвестиций через интернет существенно возросла.

Существует несколько направлений для вложений, которые подойдут как начинающему инвестору, так и опытному:

- Инвестиции в стартапы, которые представляют собой особые интернет-ресурсы, создаваемые с целью развития либо последующей их продажи. Собственник средств должен разбираться во всех деталях проекта и тщательно контролировать выполнение работ. Сумма средств, которую получит инвестор, определяется в первую очередь степенью проработки ресурса, а также его привлекательностью для будущих покупателей.

- Вложение средств в создание собственного сайта. Успешный интернет-ресурс способен стать основой бизнеса и приносить регулярный доход. Такой подход позволяет начать собственное дело даже при наличии небольшой денежной суммы. При этом нет расходов на аренду коммерческой недвижимости, заработную плату персонала. Есть возможность предложить товар или услугу широкой аудитории. Вложения в такой бизнес менее рискованны, однако размер прибыли в любом случае определяется стараниями предпринимателя.

- Вложение средств в онлайн-проекты, которые кажутся инвестору наиболее выгодными. Выбирать эффективные интернет-проекты можно на специализированных онлайн-ресурсах. Инвестор при этом приобретает часть бизнеса. Впоследствии он имеет право на процент от прибыли или перепродажу доли. Отношения между владельцем проекта и инвестором регулируются договором специального типа. Однако стоит учесть , что заранее предсказать эффективность практически невозможно . Существуют серьезные риски таких вложений, связанные с непредсказуемостью поведения рынка.

Выбирая способ вложения, важно провести качественный анализ. Только так можно понять, каковы потенциальные прибыль и риски проекта.

Верный способ вложить деньги под высокий процент с гарантией — это банк. А в какой банк лучше инвестировать капитал под проценты с ежемесячным доходом — смотрите ниже в нашем обзоре

Верный способ вложить деньги под высокий процент с гарантией — это банк. А в какой банк лучше инвестировать капитал под проценты с ежемесячным доходом — смотрите ниже в нашем обзоре

5. Куда лучше вложить деньги под высокий процент с гарантией без рисков – обзор ТОП-5 банков

Получить гарантию дохода, а также обеспечить безопасность средств можно, вложив их в банк .

Важно! При этом стоит выбирать такие кредитные организации, которые участвуют в системе страхования вкладов и имеют качественную репутацию.

Кроме того , следует изучить и сравнить условия по депозитам в различных банках.

В какой банк лучше вложить деньги под проценты в 2020 году?

Итак, давайте рассмотрим, в какой банк выгодно вложить деньги под высокий процент с гарантией (с ежемесячным доходом). Чтобы не тратить время, анализируя большое количество банков, можно воспользоваться рейтингами специалистов. Пример перечня лучших для вложения банков представлен ниже.

1) Тинькофф Банк

Тинькофф – уникальный российский банк. Он не имеет ни одного отделения на всей территории страны. Обслуживание клиентов осуществляется полностью дистанционно.

Здесь можно открыть вклад по ставке до 7 % годовых. Начисление осуществляется ежемесячно. При этом сумма депозита должна быть не меньше 50 000 рублей.

Вкладчик имеет право выбрать способ выплаты процентов:

- капитализация;

- перечисление на отдельный карточный счет.

Договором предусмотрена возможность пополнения, а также частичного снятия средств.

2) Совкомбанк

Совкомбанк имеет огромный опыт работы на российском финансовом рынке – он был основан в 1990 году. Сегодня он входит в двадцатку самых крупных банков нашей страны.

Кредитная организация предлагает клиентам открыть депозит под процент до 7,6 % годовых. Минимальная сумма при этом составляет 30 000 рублей.

Проценты выплачиваются в конце срока договора. Кроме того, при досрочном расторжении проценты за 3 месяца, полгода и полное количество лет сохраняются. Вклад можно пополнять, но частичное снятие не предусмотрено.

3) ЮниКредит Банк

ЮниКредит Банк представляет собой кредитную организацию, основанную в Европе. В Россию этот банк пришел более четверти века назад. Сегодня он является крупнейшей в нашей стране кредитной организацией с иностранным капиталом.

Ставки по депозитам зависят от срока, способа начисления процентов, суммы. Открывая вклад в рублях , можно получить до 8,35% годовых, в долларах – до 3,23%, в евро – до 0,20%.

При этом существует 2 варианта начисления процентов:

- с ежемесячной выплатой;

- с капитализацией.

Для удобства выбора депозита можно использовать калькулятор, размещенный на сайте банка.

4) Уральский Банк Реконструкции и Развития

УБРиР является одним из лидеров банковской сферы России. Кредитная организация имеет широкую филиальную сеть, которая включает более 1 500 отделений по всей стране.

Здесь можно вложить средства по ставке до 11 % годовых. Проценты начисляются каждые 50 дней. При этом доход можно капитализировать или получать.

Тем, кто открывает депозит в режиме онлайн , УБРиР увеличивает↑ ставку на 1%. Более того, банк бесплатно подключает вкладчиков к системе интернет-банкинг.

5) Абсолют Банк

Абсолют Банк действует на российском финансовом рынке с 1993 года. За это время кредитная организация завоевала признание не только клиентов, но и мировых рейтинговых агентств.

Клиенты могут получить доход по вложенным в этот банк средствам в размере до 8,5 % годовых. Сумма вклада при этом должна быть не менее 30 000 рублей. Проценты по этому предложению выплачиваются только по окончании договора . Пополнение, а также частичное снятие не предусмотрены.

Для удобства сравнения основные условия представленных выше депозитов отражены в таблице.

6. Куда выгодно вложить деньги в 2020 году под проценты — 4 лучших способа на сегодняшний день

Депозиты приносят невысокий доход. Существуют способы инвестирования, которые позволяют получить гораздо большую прибыль.

Выбирая оптимальный вариант, не стоит забывать, что с увеличением↑ дохода растет↑ и риск потери вложенных средств.

Ниже рассмотрим подробнее основные способы вложения средств с целью получения дохода.

Способ 1. Перспективные стартапы

Вложение в стартапы привлекает инвесторов тем, что потенциальный доход в этом способе ничем не ограничен . В интернете огромное количество проектов, в которые можно вложить средства. Для их поиска можно использовать специализированные сайты.

Выбирая стартап, важно проводить тщательный анализ и сравнение большого количества проектов. Следует помнить, что одни из них приносят прибыль в течение нескольких лет. Другие проекты оказываются бесперспективными и влекут только убытки.

Способ 2. Частное кредитование (P2P-кредитование)

Частное кредитование в последнее время получает все большее распространение и развитие. Этот вариант предполагает выдачу займа одним физическим лицом другому . Используя этот способ, важно не только максимально грамотно составить договор, но и провести тщательный анализ потенциального заемщика.

Явным преимуществом частного кредитования выступает высокий уровень доходности. Выдавая средства в долг даже на короткий срок, можно обеспечить доходность до 50% годовых.

Однако есть и существенный недостаток – высокая прибыль сопряжена с серьезным риском. Существует вероятность того, что переданные в долг средства не будут возвращены. Гарантировать честность заемщика невозможно даже в случае тщательного изучения его характеристик.

Способ 3. ПАММ-счета

Инвестируя в ПАММ-счета, владелец денежных средств передает их в доверительное управление профессионалам. Получая деньги, управляющий включает их в оборот и делает все для получения максимальной прибыли.

Инвестору остается только ждать, пока специалисты распределяют его средства между биржевыми и другими перспективными активами с целью получения дохода.

Таким образом, ПАММ-счета выступают одним из видов пассивного заработка. При этом риски таких вложений относительно невысокие.

Чтобы самостоятельно получать прибыль от торговли на бирже, требуются не только деньги, но и специализированные знания. При этом для инвестирования в ПАММ-счета достаточно найти компанию, обеспечивающую достаточную доходность и передать ей в управление средства.

Доходность таких инвестиций определяется в первую очередь правильностью выбора управляющего. Процесс этот требует значительных временных затрат, а также дополнительных знаний.

Способ 4. ПИФы (паевые инвестиционные фонды)

ПИФы по сути представляют собой фонды коллективного управления инвестициями. Имущество такого фонда делится на части, которые называются пай. Подробнее о том, что такое ПИФы (паевые инвестиционные фонды) и как они работают, мы писали в прошлой статье.

Высокая ликвидность вложений в ПИФы достигается благодаря тому, что паи обращаются на рынке. При этом деятельность фондов регулируется законодательно . Взаимоотношения пайщиков и ПИФа определяются соответствующими документами.

Инвестор покупает паи, когда ожидает, что их стоимость вырастет↑. Как только цена достигнет ожидаемой величины, прибыль может быть зафиксирована путем его продажи.

Выбирая ПИФ для вложения, важно учитывать его тип. Продать пай в любое время можно, только если фонд открытого типа. Из интервального ПИФа можно выйти лишь в заранее оговоренные промежутки времени, а из закрытого – по окончании его работы.

Заранее невозможно определить, какую доходность покажет фонд по результатам своей работы. Прибыль может достигать 50% годовых, что превышает↑ ставку по вкладу примерно в 6 раз. Однако в среднем по рынку этот показатель равен около 20 %.

Бывает, что фонды показывают и убытки. Но не стоит бояться, что управляющие всегда будут выдавать отрицательную доходность. Размер их комиссионных зависит от величины прибыльности . Поэтому они прилагают все усилия для получения максимальной доходности.

Среди преимуществ паевых инвестиционных фондов можно выделить следующие:

- доступность.Этот вид вложений доступен всем, так как для начала инвестирования достаточно 1 000 рублей;

- высокий уровень ликвидности;

- деятельность ПИФ законодательно регламентируется и находится под контролем государства;

- профессиональное управление денежными средствами.

Однако и ПИФы имеют недостатки . Важнейший из них – отсутствие гарантированной прибыли.

Следует иметь в виду, что некоторые управляющие получают доход даже в тех случаях, когда их работа прибыли не приносит . Именно поэтому некоторые фонды в процессе своей работы показывают нулевую доходность, а иногда и убыточность.

Существует огромное количество разновидностей паевых инвестиционных фондов. Однако вне зависимости от выбора типа ПИФа специалисты рекомендуют инвестировать в них только в том случае, если планируются долгосрочные вложения.

Важно внимательно ознакомиться с достоинствами и недостатками различных типов вложений, чтобы подобрать наилучший именно для себя вариант.

7. Куда не стоит вкладывать свои деньги — неудачные стратегии инвестирования

Многие люди хотят заработать быстрые деньги, не понимая, что слишком высокие доходы связаны с высокими рисками.

Финансовая пирамида – это заведомо убыточная организация, выплачивающая доходы инвесторам за счёт привлечения средств новых инвесторов.

Финансовые пирамиды были очень популярны в 90-е годы в нашей стране. Думаю, все слышали про Сергея Мавроди и его МММ .

Но не стоит думать, что все эти мошеннические организации канули в Лету. Ежегодно от действий, а точнее, распада таких пирамид страдают тысячи доверчивых инвесторов. Как же не попасть в финансовую пирамиду?

Выделим основные признаки мошеннической схемы:

- Слишком высокая доходность (30% и выше);

- Агрессивная реклама;

- Отсутствие реальной деятельности (ничего не производит и не продаёт);

- Юридический адрес компании находится за пределами страны (в оффшорах). Что такое офшор простым языком мы писали в отдельной статье.

8. Ответы на часто задаваемые вопросы

Тема вложения средств с целью получения дохода достаточно обширная. В процессе ее изучения возникает огромное количество вопросов. Сегодня мы ответим на самые популярные из них.

Вопрос 1. Реально ли вложить деньги под 50 процентов на 24 часа?

Сегодня в интернете можно найти огромное количество предложений об инвестировании денежных средств на сутки. Однако далеко не все знают, насколько это реально.

Заработать за такой короткий промежуток времени позволяют инвестиционные программы сервисов микрозаймов. Этот вариант позволяет вложить средства всего на сутки, рассчитывая на прибыльность минимум 8 %.

Сервисы, которые выдают микрозаймы, позволяют в короткий промежуток времени пополнить счёт и начать зарабатывать, минимизировав риски потери средств.

Основными преимуществами рассматриваемого варианта являются:

- высокая прибыльность;

- возможность участия в инвестиционной программе при минимальных вложениях;

- комфорт совершения операций;

- простота вывода средств.

Специалисты рекомендуют распределить денежные средства между несколькими ресурсами, что позволит существенно сократить↓ инвестиционные риски.

Кроме того, прежде чем инвестировать деньги в микрофинансовую компанию, следует внимательно изучить её репутацию.

Вопрос 2. Куда вложить деньги (рубли), чтобы не потерять их?

Хранение средств в рублях не является надежным. Особенно это проявляется при экономической нестабильности. Наличие в нашей стране достаточно высокого уровня инфляции, а также девальвации ведёт к тому, что простое хранение денег в рублях становится достаточно убыточным .

Тем, у кого есть финансовые накопления, специалисты рекомендуют инвестировать их. Этот метод распоряжения средствами является более прогрессивным и выгодным.