Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 1)

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России? Ответ будет в самом конце.

Недавно (в сентябре) норвежский фонд выпустил интересный доклад на 106 страниц, где рассказал об истории фонда и о том, как они распоряжаются сверхдоходами от нефти — деньгами норвежских пенсионеров. И очень интересным лично для меня разделом является раздел, где они рассказали, как они к этому пришли: как они от скупки валюты в свои резервы (то, чем занимается сейчас их российский прототип — ФНБ) пришли к решению инвестировать по всему миру, причём 70% — в акции. Это абсолютно непохоже на «классический» подход (или то, что нам пытаются преподнести как «классический» подход), при котором пенсионные деньги должны быть инвестированы консервативно, желательно в облигации понадёжнее.

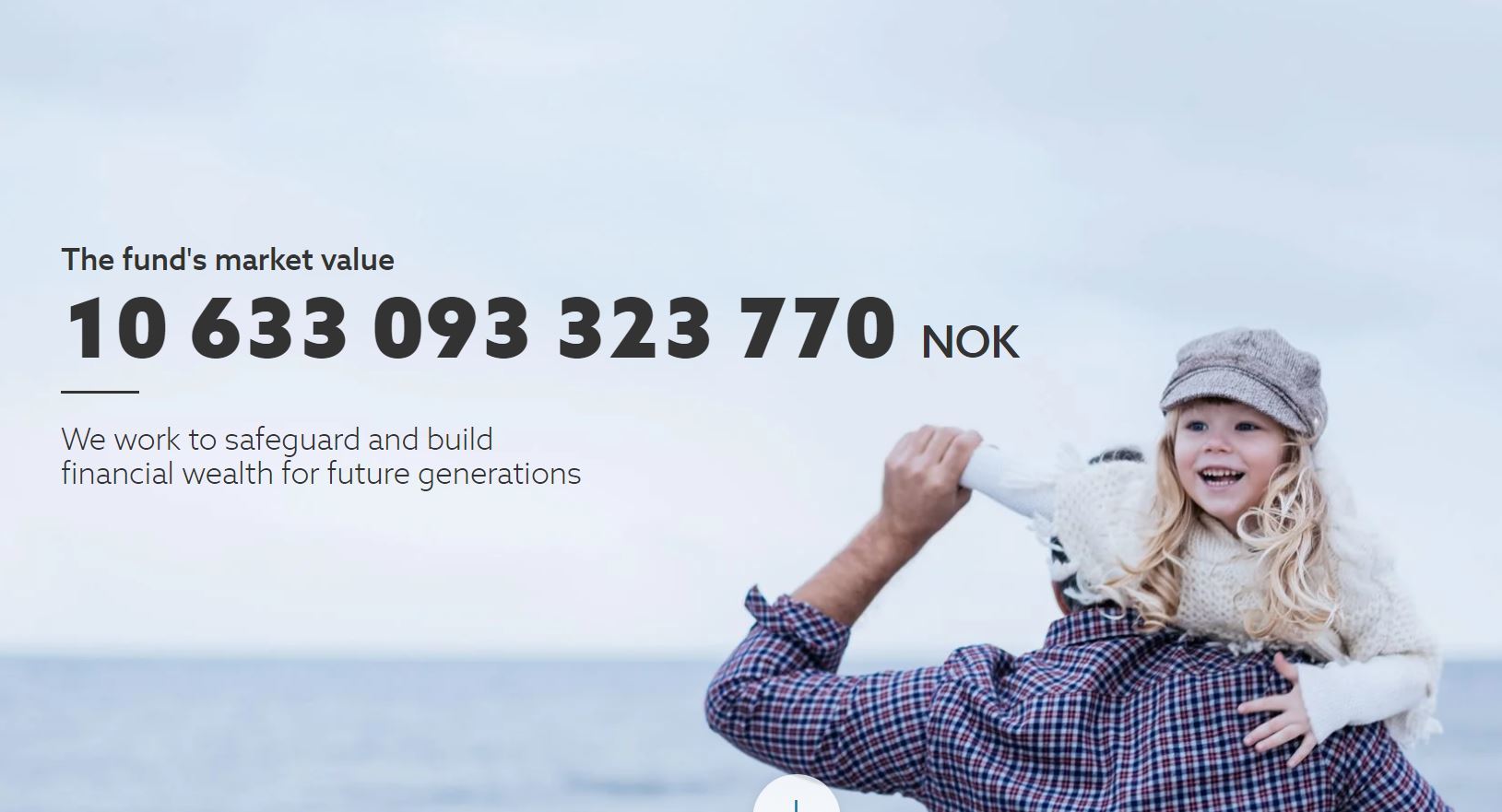

Норвежский пенсионный фонд — это один из крупнейших институционалов с активами под управлением, равными 10,6 трлн крон (более 1,1 трлн долларов США). Это фонд, который пополняется со сверхдоходов от нефти (Норвегия — крупный нефтедобытчик), а средства инвестируются по всему миру. Аллокация активов на данный момент: 70% в акциях (около $790 млрд), 27% в облигациях (около $300 млрд), 3% в недвижимости (около $34 млрд). Фонд инвестирует по всему миру, и даже в российские компании и ОФЗ (около $4 млрд в акциях российских компаний и около $2,5 млрд в ОФЗ). Вы можете заметить его среди крупнейших акционеров практически любой известной компании: они владеют долей 1.02% Apple, 0.99% Microsoft, 2.53% Nestle и еще в более чем 9000 компаний. Вы можете и сами посмотреть все позиции фонда и даже скачать детальные Excel-таблицы с подробными цифрами по каждой компании, госдуарству и по каждому объекту недвижимости — здесь.

Но всё начиналось с малого.

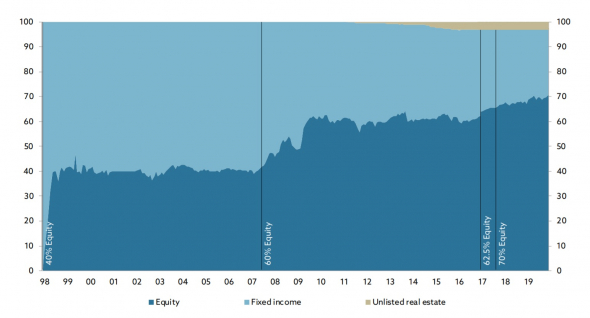

Историю фонда норвежцы привыкли вести с 1996 года, именно тогда состоялась первая транзакция: в фонд передано почти 2 миллиарда норвежских крон.

30-летняя история:

1990 — Акт о создании нефтяного фонда;

1996 — Первое пополнение;

1997 — 40% в акциях;

2007 — 60% в акциях;

2010 — Добавление недвижимости в активы фонда;

2017 — 70% в акциях;

2019 — 10 трлн крон в фонде.

От 0% до 40% в акциях

Вот что пишет Норвежский фонд:

«В общей сумме мы получили 45 млрд крон в 1996 году, и это были деньги, которые Норвегия хранила в валютных резервах. Первые наши инвестиции были отправлены в госдолг развитых стран, причем 75% — в госдолг европейских стран. Большая часть денег (25%) была инвестирована в госдолг Швеции и Дании»

От себя я добавлю, что Норвегия не признает инвестиции в золото, в золоте они хранят ровно 0,00 крон, и так было с момента создания фонда. Грамотный это подход или нет, я не берусь судить, а просто оглашаю этот факт.

«Но в 1997 году мы приняли решение об инвестициях в акции развитых стран. И уже в апреле 1997 года доля акций составила 30%. Впоследствии Министерство финансов Норвегии решило увеличить эту долю до 40%. Это было очень смелым решением: мы не имели опыта инвестиций в акции, и шли на повышенный риск и на готовность к высокой волатильности в обмен на большую потенциальную доходность. Фонд был небольшим в то время, и поэтому технически это не было сложным: переход занял всего 5 месяцев»

Впоследствии норвежский фонд неоднократно возвращался к пересмотру стратегии (в пузырь доткомов казалось, что акции — это плохая идея для инвестиций пенсионных средств), но вплоть до 2005 года решение оставалось неизменным.

От 40% до 60% в акциях

В 2005 году Норвежский фонд принял решение об увеличении доли до 50%. А уже через год, в 2006 году, было принято решение об увеличении до 60% доли в акциях. В эти годы фонд уже был внушительным, и держал огромные позиции в облигациях по всему миру. Возможно, уже тогда они осознавали, что с ипотечными облигациями США что-то не так (ипотечный пузырь лопнул в 2008). Однако, управление такими большими деньгами не было плёвым делом, и переход к модели «60% в акциях, 40% в облигациях» затянулся вплоть до начала 2009 года.

Правило 60% оставалось неизменным до 2017 года. И в 2017 году фонд решил добавить в портфель ещё один тип активов — недвижимость. Рекомендуемая аллокация активов принята следующая: 60% акции, 35% облигации, 5% недвижимость.

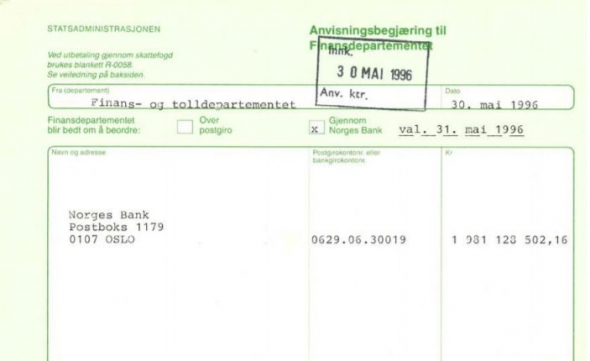

Решение стоимостью в 1 триллион крон. Переход от модели 40% к модели 60% на истории показал свою эффективность: норвежцам удалось засчет этого трудного решения добавить к доходности фонда 1 трлн крон в абсолютном выражении.

Если смотреть в процентах, то это решение дало целых 30% к чистой доходности фонда за 13 лет с 2007 года. Причем, вплоть до 2013 года это не выглядело как хорошее решение. Другим пунктиром на графиках показан эффект от перехода к 70%, и пока о результатах говорить рано.

Переход к 70%

Ещё с 2006 года шло жаркое обсуждение с предложением довести долю акций до 75%. Но следующее изменение вступило в силу только в феврале 2017 года: теперь фонд стремится к удержанию доли 70% в акциях компаний со всего мира. Переход от 60% к 70% занял 2 года, и в апреле 2019 этот показатель был впервые достигнут.

Начиная с 2010 года, в фонд начали добавлять недвижимость. Сейчас аллокация активов такова: 70% акции, 27% облигации, 3% недвижимость.

На сегодня всё, но я хочу написать ещё несколько частей, потому что в этом 106-страничном отчёте норвежцы нам рассказывают о ещё более интересных вещах:

- Решение об инвестициях в акции развивающихся рынков (в том числе, в Россию);

- Разные модели инвестиций в мировые акции: как они пришли к существующей аллокации по разным странам, и что было бы если бы было принято другое решение;

- Решение о том, сколько денег инвестировать в акции гигантов, сколько — в акции середнячков, и сколько — в акции компаний с малой капитализацией;

- Решение об изменении в подходе к инвестициям в облигации.

Почему мне это интересно? Потому что мой горизонт инвестиций совпадает с Норвежским пенсионным фондом, и так получилось, что я давно за ним слежу, и мне импонирует их подход. Я тоже коплю на пенсию, и мой горизонт — вечность. О своих потугах я рассказываю в своем Телеграм-канале, откуда этот пост и взят. У них ещё многому можно научиться!

Что с Пенсионным фондом России? Да ничего. Я долго ждал годового отчёта за 2019 год (на дворе ноябрь-2020, ага), а его всё нет. Сегодня решил позвонить туда и спросить, в чём же дело. Красивой истории не будет: меня культурно послали. Колл-центр не при делах, контактов (почта для обращения, телефон) они дать не могут.

Инвестпортфель на старость: как накопить на пенсию без участия государства

Осенью Минфин представил новый инструмент — гарантированный пенсионный план (ГПП). Гражданам предложили добровольно отчислять часть своих доходов в НПФ, создавая тем самым себе подушку, из которой будет выплачиваться накопительная пенсия (подробно о плюсах и минусах новой пенсионной системы мы писали здесь). Власти обещают индексировать взносы и гарантировать их сохранность через АСВ. В первый же год работы системы они надеются привлечь около 1 трлн рублей от граждан.

«Если бы гипотетический клиент спросил у меня, как ему накопить на пенсию, я бы ни за что не посоветовал использовать этот план», — говорит финансовый консультант FCP Financial Management Ltd Исаак Беккер.

По его словам, граждане потеряли доверие к государственной пенсионной системе после заморозки накопительной пенсии в 2014 году. Так что теперь он рекомендует копить на пенсию самостоятельно, без помощи государства. «Главным недостатком ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам», — указывает в обзоре и аналитик Райффайзенбанка Станислав Мурашов.

Альтернативный инструмент для накоплений — индивидуальный инвестиционный счет (ИИС), при помощи которого можно вложиться в рыночные активы и получить налоговый вычет.

Forbes разбирался, как следует инвестировать, чтобы накопить себе на достойную пенсию.

Плюсы и минусы

Главный плюс инвестсчета по сравнению с ГПП — более высокая доходность, говорит гендиректор консалтинговой компании «Личный капитал» Владимир Савенок. По просьбе Forbes Савенок сравнил доходность накоплений через гарантированный пенсионный план и ИИС.

Если доход составляет 100 000 рублей в месяц, то, отчисляя 6% или 6000 рублей в месяц в течение 20 лет в ГПП, можно получить доходность в 5% годовых — такова средняя номинальная доходность инвестиций НПФ в негосударственном пенсионном обеспечении.

«Итого за 20 лет вы инвестируете 1,44 млн рублей. Накопленный капитал составит 2,476 млн рублей. Этот капитал даст вам прибавку к пенсии в 13 758 рублей в месяц в течение 15 лет», — говорит Савенок.

Если инвестировать через ИИС те же самые 6% от дохода в 100 000 рублей, тогда за 20 лет можно накопить 4,594 млн рублей, так как предполагаемая доходность инвестиций составит не менее 10% с учетом налогового вычета. «И тогда надбавка к пенсии составит 25 523 рубля в месяц», — добавляет эксперт.

ИИС позволяет забирать средства со счета в любое время, но с потерей налогового вычета. Из ГПП же вытащить все вложенные деньги можно только в течение первых шести месяцев после открытия счета или после выхода на пенсию, но только если человек серьезно заболел.

Главный минус инвестсчета — это отсутствие гарантий со стороны государства. В ГПП власти обещают страховать все взносы через АСВ, на инвестсчетах же средства не застрахованы. В Госдуме с 2017 года находится законопроект, который должен ввести систему страхования средств на ИИС на сумму до 1,4 млн рублей, но распространяться она будет только на случаи банкротства брокера или управляющей компании.

По инвестсчету можно получить налоговый вычет. Существует два вида вычетов. Первый — 13% от суммы взноса, но не более 52 000 рублей в год. Второй вид вычета — освобождение от налога на прибыль. Для длительных инвестиций, к которым относятся накопления на пенсию, лучше выбрать второй тип, советует директор по стратегическому развитию УК «Альфа-Капитал» Дмитрий Логинов. Первый вид вычета больше подходит для краткосрочных вложений, соглашается аналитик «Алор Брокер» Алексей Антонов.

Также при выборе ИИС нужно решить, кто будет управлять этими деньгами. ИИС можно открыть через брокера, тогда человек будет сам или с помощью брокера работать с деньгами. А можно открыть ИИС в управляющей компании, говорит Антонов. Тогда УК займется управлением средствами, но возьмет за это комиссию — не более 2% в год, уточняет он.

С чего начать

В самом начале пути стоит приучить себя откладывать небольшие, комфортные суммы, и важно делать это регулярно — раз в месяц или раз в квартал, говорит руководитель направления активов с фиксированным доходом УК «Система Капитал» Антон Костин. Как правило, такой «комфортной» суммой считается 10% от месячного дохода.

Также в начале пути нужно быть осторожным с выбором поставщика финансовой услуги, предупреждает старший управляющий директор «Сбербанк Управление активами» Евгений Линчик. «Если это неизвестная компания, которая обещает золотые горы и при этом предлагает вывести деньги, например на Кипр, стоит насторожиться», — отмечает он.

Если у человека нет больших сбережений, ему стоит начать с депозита, считает Исаак Беккер. После того, как собрана небольшая подушка, ее можно диверсифицировать, покупая валюту, добавляет он. Рекомендуемые валюты — евро и доллар, пропорции между ними можно выбрать в зависимости от своих нужд. «Если кто-то видит себя на пенсии в Греции, то нужно больше евро, если кто-то хочет подсобить внуку в его учебе, например, в Йеле, то — больше доллара», — поясняет советник.

Пенсионный портфель

Опрошенные Forbes специалисты предлагают несколько вариантов, как можно собрать «пенсионный» инвестиционный портфель.

Прежде всего непрофессиональным инвесторам необходимо сразу отмести все спекулятивные виды инвестирования, такие как операции с валютой (форекс), так как это очень рискованный вариант, предупреждает Линчик. Пенсионные накопления должны быть безрисковыми, поэтому нужно, как это ни банально, диверсифицировать свой портфель.

Антон Костин из УК «Система Капитал» предлагает разделить пенсионный портфель на две части: защитную (минимум половина портфеля) и рисковую. Защитная часть будет включать ОФЗ или облигации корпоративных эмитентов первого эшелона, такие как «Газпром нефть», ВЭБ с дюрацией 3 года.

Рисковую часть портфеля Костин предлагает составить из акций, которые лежат в основе индекса Московской биржи, например бумаги «Лукойла», «Газпрома», Сбербанка.

Еще одна идея для консервативных пенсионных накоплений — это «вечный портфель» (permanent portfolio), говорит Евгений Линчик.

Концепцию «вечного портфеля» придумал в 1981 году американский инвестиционный консультант Гарри Браун, рассказывает Линчик. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В «Сбербанк Управление активами» такие «вечные портфели» показывают среднюю доходность от 5% до 10% в валюте в год, уточняет Линчик.

«Такой состав сдерживает доходность той части портфеля, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. При этом такой подход требует не активного управления, а скорее финансовой дисциплины», — объясняет Линчик.

Похожую схему предлагает и Исаак Беккер. По его мнению, на данный момент безрисковый портфель, подходящий для пенсионных накоплений, должен состоять на треть из валюты (евро, доллар), на треть — из золота и еще на треть — из акций и облигаций «голубых фишек» — Сбербанка, «Яндекса», Coca-Cola, McDonald’s и других. «Это если говорить о составе портфеля на сегодняшний день. Но его состав должен обновляться примерно каждые пять лет», — говорит Беккер.

Место для акций

Особое внимание опрошенные Forbes эксперты уделяют вопросу о том, какую долю в таком портфеле могут занимать акции — наиболее рисковый из возможных инструментов.

По словам Вадима Логинова из «Альфа Капитала», долю акций можно посчитать по формуле, которая уже давно используется на Западе: это 100 – возраст = доля акций. «Это часто называют правилом «большого пальца». Но для России я бы рекомендовал вариант дисконтирования этой доли в 2 раза», — добавляет он.

Как правило, со временем степень «риска», то есть долю акций в таких портфелях снижают, говорит Исаак Беккер. Например, Владимир Савенок рекомендует покупать биржевые фонды, инвестирующие в акции и облигации глобальных компаний: Vanguard Total World Stock Index Fund ETF Shares (VT) и iShares Global Corp Bond UCITS ETF (CORP).

Первый фонд инвестирует деньги клиентов в акции компаний США (54%), другие развитые страны (36%) и развивающиеся страны (10%). Второй — фонд корпоративных облигаций с инвестиционными рейтингами. 54% его портфеля составляют облигации компаний США и 46% — облигации корпораций всего остального мира, рассказывает Савенок.

Савенок рекомендует следующее распределение между акциями и облигациями. Если до пенсии 10 и более лет, то 70% на фонд акций и 30% на фонд облигаций. Когда до пенсии остается 5-10 лет, то 50% акций и 50% облигаций. И если до выхода на пенсию остается менее 5 лет, нужно снизить соотношение акций к бондам до 30% к 70%.

Сколько можно накопить на пенсию, если откладывать с 30 лет. И почему нам всем стоит это делать

Средняя пенсия по возрасту в Беларуси в августе составила почти 447 рублей. И все идет к тому, что в будущем пенсионерам не придется рассчитывать даже на такую сумму, убеждены эксперты. «Работающего населения будет становиться все меньше, и это с каждым годом будет увеличивать нагрузку на Фонд соцзащиты», — констатирует академический директор исследовательского центра BEROC Катерина Борнукова. Это означает, что каждому нужно позаботиться о своей пенсии самому, даже если сейчас вам всего 30 и ваша зарплата недотягивает до заветной 1000 рублей.

FINANCE.TUT.BY разбирался в том, какими способами можно это делать и на какую прибавку к пенсии могут накопить люди с разным уровнем дохода.

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

«Каждый, конечно, по-разному живет и пенсии получает. Но пенсия слабая. Будем думать, такая проблема в повестке дня стоит», — заявил президент, отвечая на вопрос о пенсиях белорусов. По его мнению, вопрос размера пенсий — «тяжелый случай».

Мы согласны, что случай тяжелый: достойно жить на 400 рублей в месяц — задача не из простых. А некоторые белорусы и вовсе получают лишь социальную пенсию — 115 рублей. FINANCE.TUT.BY продолжает проект «(Не)слабая пенсия», посвященный пенсионной системе в нашей стране. Мы уже расспрашивали экспертов, что они думают о пенсионной реформе, говорили с белорусами о том, как изменилась их жизнь после выхода на пенсию, и расспрашивали тех, у кого есть право на досрочную пенсию, о том, каково это — быть молодым пенсионером.

Почему нам всем надо копить на пенсию самим?

— Население в Беларуси, как и в западных странах, стареет, продолжительность жизни увеличивается. При этом параллельно снижается рождаемость, из-за чего работающего населения будет становиться все меньше. Эти факторы с каждым годом будут увеличивать нагрузку на Фонд соцзащиты, — объясняет Катерина Борнукова, академический директор исследовательского центра BEROC.

Эксперт убеждена, что «те, кому сегодня 30−40 лет, начнут получать пенсию позже, и она будет меньше».

— А при этом жить мы, скорее всего, будем дольше. И уже сегодня каждому стоит задуматься о том, на какие деньги он будет это делать. Любые простые расчеты покажут, что если в 25 лет начать откладывать хотя бы по 50 рублей в месяц, к пенсии получится скопить достаточно приличную сумму, — говорит Катерина Борнукова.

FINANCE.TUT.BY решил провести такие расчеты — о них ниже. Забегая вперед, скажем, что прибавку к пенсии и правда можно получить неплохую.

Как убедить себя в том, что откладывать на пенсию нужно, когда до нее еще далеко?

В США и Западной Европе принято откладывать на будущую пенсию едва ли не с первой в жизни зарплаты. У нас же об этом мало кто задумывается. Почему?

— На постсоветском пространстве в принципе большая беда с долгосрочным планированием, — говорит финансовый консультант Светлана Мурашко. — У нас было советское прошлое, где все было расписано изначально: школа, университет, работа, а потом и государственная пенсия, на которую более-менее можно жить. Сейчас ситуация изменилась, но ощущение гарантированного будущего и неумение мыслить на десятки лет вперед осталось. Когда я на семинарах прошу распланировать свое будущее, максимум, на который способны люди, и то не все, — это пять лет. А 10−20 лет — это уже совсем страшно и непонятно, хотя нужно всегда помнить о том, что однажды это время настанет.

Чтобы мотивировать себя делать пенсионные сбережения, Светлана Мурашко предлагает пойти на психологическую уловку — визуализировать собственную старость.

— Делать это можно в двух вариантах: мотивация от плохого и мотивация к хорошему. Плохое не нужно даже визуализировать: достаточно, пойдя в магазин, посмотреть на пожилых людей, на то, как они одеты, какие продукты лежат у них в корзинках. К сожалению, в свое время у них не было возможности позаботиться о своей старости, но сейчас у нас она есть, — говорит Светлана Мурашко. — А чтобы визуализировать хорошее, надо посмотреть на пенсионеров западных стран, которые могут позволить себе путешествовать, заниматься хобби, хорошо одеваться, ходить в рестораны. Чтобы позволить себе такую жизнь на пенсии, они заботились об этом практически всю жизнь.

Откладывать деньги каждый месяц будет проще, если вы устраните себя из этого процесса, советует Светлана Мурашко.

— Можно, например, заключить договор по программе пенсионного страхования. Тогда взносы будут автоматически перечисляться на ваш пенсионный счет вне зависимости от того, есть у вас сейчас мотивация делать это или нет. Страховая компания становится вашим внешним контролером, который, грубо говоря, понуждает вас к накоплениям, — объясняет Светлана Мурашко. — Второй вариант — воспользоваться услугой банка, когда определенный процент от любого поступления на ваш счет перечисляется на другой, например, накопительный. У нас пока это не очень распространенная практика, но в России она работает на ура во многих банках.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

В каком возрасте начинать копить на пенсию (и есть ли возраст, когда делать это уже поздно)?

— Лучше всего начать откладывать на пенсию уже в 20−30 лет, — говорит Светлана Мурашко. — Конечно, когда ты молодой, хочется яркой жизни, удовольствий здесь и сейчас. Не обязательно лишать себя всего этого. Можно начать с небольших сумм. В первое время откладывать буквально 1% от зарплаты, а со временем постепенно увеличивать эту долю. Помимо собственно накоплений здесь есть еще один важный плюс: так вы приучите себя делать сбережения, натренируете эту накопительную мышцу. А когда делать сбережения станет вашим встроенным навыком, уже не будет возникать вопрос, как мотивировать себя делать это. Многие считают, что если ничего не отложили до 40−50 лет, то и начинать уже нет смысла. Это не так. Начать откладывать никогда не поздно, лучше сделать хоть что-то, чем не сделать ничего.

А Катерина Борнукова напоминает, что пенсионные накопления — это не всегда «живые» деньги, которые вы будете тратить в старости.

— Например, если человек не хочет всю жизнь снимать квартиру, то в первую очередь он должен позаботиться о покупке недвижимости. Это тоже вложение в пенсию, потому что тогда в старости не придется тратить деньги на аренду, — поясняет Катерина Борнукова. — Поэтому если у вас есть план приобрести недвижимость, в 25 лет лучше задуматься в первую очередь об этом. Еще есть такой аспект, как дети. Это тоже своего рода вложение в будущее, на которое у вас могут уходить деньги как в 25 лет, так и в 40, и эти траты будут оправданными. Но если эти вопросы решены или вообще не стоят, можно и в 25 лет начинать откладывать непосредственно на пенсию.

Сколько именно откладывать на пенсию?

— В идеале на пенсионные накопления должна уходить треть вашего дохода. Конечно, многое зависит от его размера. Если вы получаете минимальную зарплату, то вряд ли сможете откладывать треть от нее, — говорит Катерина Борнукова. — Но это нужно ставить себе как идеальную цель, чем ближе к 30%, тем лучше. И главное — взять за привычку откладывать эти деньги сразу, как только вы получили зарплату. Особенно важно это для людей с нерегулярным доходом.

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

Снимок носит иллюстративный характер. Фото: Дмитрий Брушко, TUT.BY

Считаем: на какую прибавку к пенсии можно накопить, если начать откладывать в 30 лет

Сразу оговоримся, что подсчеты наши очень примерные. Повлиять на итоговый результат может множество разных факторов: состояние экономики, курсы валют, изменение ставок по вкладам, пенсионный возраст, и то, сколько лет вы проживете на пенсии, будете ли вы делать перерыв в работе и накоплениях и так далее. Тем не менее даже эти примерные подсчеты дают понять, что накопить на неплохую прибавку к пенсии вполне реально.

Подсчеты мы делали на следующих условиях.

- Копить вы начнете в 30 лет и будете делать это до выхода на пенсию в 63. Таким будет пенсионный возраст для мужчин после окончания текущего повышения, а эксперты уверены в том, что после этого пенсионный возраст для женщин поднимут до мужского. Конечно, в будущем пенсионный возраст для обоих полов могут повысить еще больше, но пока будем исходить из этой цифры. Итого, период накопления — 33 года.

- Расчеты мы сделали для людей с разным уровнем дохода: низким (400 рублей в месяц), средним (1000 рублей) и высоким (2000 рублей). Хоть эксперты и советуют стремиться откладывать на пенсию треть дохода, мы попробуем начать с малого и откладывать по 10%. Итого — 40, 100 или 200 рублей каждый месяц. Или их примерный валютный эквивалент по текущему курсу, если вы хотите делать сбережения в валюте: 20, 50 или 100 долларов.

- Из всех возможных способов делать накопления мы выбрали самые распространенные и доступные любому белорусу: хранить деньги дома «под подушкой», отнести их на вклад в банк или оформить страхование дополнительной пенсии. У этих вариантов есть свои плюсы и минусы, об этом расскажем ниже.

- При подсчете дохода по вкладам мы воспользовались депозитным калькулятором. Ставки взяли максимальные на данный момент по долгосрочным безотзывным вкладам: 12% для белорусского рубля, 3% для доллара. Безусловно, эти ставки со временем могут меняться, что повлияет и на доход. Доход по пенсионному страхованию мы рассчитали с помощью калькулятора на сайте компании «Приорлайф». Пока страхование дополнительной пенсии можно оформить в двух компаниях — «Приорлайф» и «Стравита».

- Осталось решить, сколько времени вы будете «выплачивать» пенсию самому себе. Предположим, что это будет происходить каждый месяц в течение десяти лет после выхода на пенсию — то есть до тех пор, пока вам не исполнится 73 года. Это больше, чем средняя продолжительность жизни мужчин (68,9 лет), но меньше, чем продолжительность жизни женщин (79 лет). Словом, усредненный вариант. Опять же, в будущем продолжительность жизни может подрасти, а значит, свои пенсионные накопления вам придется распределять на более длительный срок.

Итак, если откладывать деньги в рублях, можно получить вот такую ежемесячную прибавку к пенсии.

Откладывать «под подушку»

Откладывать на депозит (при выходе на пенсию снять всю сумму и разделить на 120 месяцев)

40 руб. в месяц

100 руб. в месяц

Катерина Борнукова советует обратить внимание на доллар, когда речь идет о пенсионных накоплениях.

— О будущем белорусского рубля пока сложно говорить с уверенностью. К тому же у нас нет долгосрочного опыта низкой инфляции, хотя бы на уровне 5%. Поэтому с точки зрения пенсионных накоплений я бы посоветовала в первую очередь рассматривать иностранную валюту, — объясняет Катерина Борнукова. — Но поскольку рубль сейчас дает значительный доход, какую-то часть сбережений можно делать и в рублях. Главное — держать базовую часть накоплений в низкорисковой валюте: долларах или евро.

Если откладывать деньги в долларах, можно получить вот такую ежемесячную прибавку к пенсии.

Депозит, страховка, «подушка»: какой вариант пенсионных сбережений выбрать?

— Нужно помнить о главном принципе: чем большую доходность обещает вложение, тем более оно рискованное, — говорит Катерина Борнукова. — С этой точки зрения безопаснее всего держать деньги под подушкой. Но тогда ваши сбережения постепенно будут уменьшаться из-за инфляции, в том числе валютной. Поэтому лучше вкладывать деньги во что-то, что будет приносить доход. На первоначальном этапе, когда нет уверенности в стабильности заработка, можно ограничиться обыкновенным банковским вкладом. А когда эта уверенность уже появилась, обратите внимание на пенсионное страхование. Это очень надежный способ обеспечить себе какие-то дополнительные выплаты на пенсии.

Конечно, многие, памятуя о сгоревших советских вкладах, до сих пор опасаются вкладывать куда-то деньги на долгий срок. Но сохранность этих сбережений гарантируется по закону. Даже если предположить, что банк закроется, ваш депозит выплатит специальное Агентство по гарантированному возмещению банковских вкладов физлиц (например, оно вернуло депозиты вкладчикам обанкротившегося Дельта Банка). У пенсионных страховок тоже есть гарантии, они прописаны в указе президента № 530 «О страховой деятельности». В частности, выплаты по договорам, заключенным в государственной компании «Стравита», гарантирует государство, а частный «Приорлайф» делает для этого отчисления в специальный фонд.

— Надо понимать, что из всех возможных вариантов эти — депозиты и пенсионное страхование — несут в себе наименьшие риски. Менее рискованных вариантов, чем эти, на сегодня просто не существует, — подчеркивает Катерина Борнукова. — Конечно, заначку на пару месяцев жизни можно держать дома в наличности, но пенсионные накопления таким способом делать, мягко говоря, невыгодно. Разумеется, нужно внимательно читать все условия, уделить этому время и внимание, потому что пенсионные сбережения — это вопрос всей жизни. Возможно, стоит подумать, как их диверсифицировать: например, отнести деньги не в один банк, а в несколько.

Снимок носит иллюстративный характер. Фото: Ольга Шукайло, TUT.BY

Снимок носит иллюстративный характер. Фото: Ольга Шукайло, TUT.BY

Сдавать квартиру или покупать акции: как еще можно копить на пенсию?

Вариант, который приходит в голову в первую очередь, — приобрести недвижимость. Об этом мечтают многие: купить квартиру, сдавать ее и на старости лет получать постоянный доход. Но у такого плана есть много подводных камней.

— Во-первых, такое вложение сразу требует большого объема денег. Чтобы начать получать какой-то доход, сначала нужно на эту квартиру накопить. Эти ограничения можно попробовать как-то обойти: например, купить квартиру с кем-то вскладчину и потом так же делить доход от ее сдачи. Но здесь есть много подводных камней, и не всегда такой вариант может быть доступен, — комментирует Катерина Борнукова. — Во-вторых, сдача недвижимости в аренду требует дополнительных временных и денежных вложений. Сначала надо найти подходящую квартиру, потом искать квартиросъемщиков, периодически делать какой-то косметический ремонт. И в-третьих, доходность таких инвестиций не всегда можно спрогнозировать. Мы видим цикличность на рынке недвижимости: иногда резко падают и цены на нее, и доходы от аренды. Но в долгосрочном периоде недвижимость — это достаточно надежное, хоть и не очень высокодоходное вложение.

Еще один вариант подходящих для пенсии вложений, которые у нас еще только начинают развиваться, — это вложение в ценные бумаги. Это в первую очередь облигации и акции. Облигации выпускают как компании, так и государство. Доходность по ним выше, чем по банковским вкладам — в рублях можно получить 15−16%, в валюте — до 7%. Но и риски выше: если компания, выпустившая облигации, вдруг разорится, то деньги вам никто не вернет (в отличие от депозитов, возврат которых гарантирует государство).

Покупка акций у нас пока распространена еще меньше, в то время как на Западе люди достаточно активно вкладывают в них пенсионные деньги. Причем там чаще покупают не акции отдельных компаний, а так называемые индексные фонды.

— Индексный фонд — это пакет с очень маленькими долями акций какого-то определенного набора компаний. Скажем, 500 лучших компаний мира, — рассказывает Катерина Борнукова. — На коротких промежутках такие вложения могут приносить потери, если случаются какие-то экономические кризисы и спады. Но если смотреть на очень долгосрочные периоды (а пенсионные накопления — это вложения именно на долгосрочный период), то история показывает, что они дают хороший возврат — порядка 5−7% годовых в долларах. Главное не поддаваться панике и не бросаться продавать эти ценные бумаги при малейшем спаде.

У нас приобрести такой индексный фонд можно, например, через один из банков, которые оказывают услуги по доверительному управлению. Катерина Борнукова обращает внимание еще на один нюанс: для покупки акций изначально нужны достаточно большие накопления.

— Чтобы вложиться в ценные бумаги, надо накопить 5−10 тысяч долларов. И добавлять каждый месяц по 50−100 долларов будет нельзя, нужно входить в ценные бумаги именно большими кусками. Так что этот вариант можно рассматривать скорее как дополнение к классическому пенсионному страхованию, — говорит Катерина Борнукова.

Как откладывать на пенсию людям с разным уровнем дохода?

— Если человек получает 400−500 рублей, понятно, что в лучшем случае у него получится откладывать по 50−100 рублей в месяц. Оптимальный вариант в этом случае — депозит или пенсионное страхование. Но, опять же, если у человека уже решен вопрос с недвижимостью, — рассуждает Катерина Борнукова. — Если человек зарабатывает 1000−1500 рублей и может позволить себе откладывать по 200 рублей в месяц, то уже следует подумать, как эту сумму разделить. Например, 100 рублей можно перечислять на программу пенсионного страхования, а по 100 рублей откладывать на отдельный счет и вложить в ценные бумаги, когда накопится достаточная сумма. А тем, кто зарабатывает больше 2000 рублей, совершенно точно стоит думать не только о пенсионном страховании, но и о каких-то более высокодоходных и рискованных инструментах. Но в любом случае подушку безопасности лучше держать в низкорисковых активах — вкладах или страховании. С остальным можно экспериментировать.

http://smart-lab.ru/blog/655899.php

http://www.forbes.ru/finansy-i-investicii/388007-investportfel-na-starost-kak-nakopit-na-pensiyu-bez-uchastiya

http://finance.tut.by/news650700.html