Вклады Сбербанка: все варианты и условия хранения денег от крупнейшего банка страны

Вклады или депозиты – один из самых распространенных инструментов управления личными финансами. Я делаю обзор банковских вкладов с целью выявления наиболее оптимальных вариантов для хранения и накопления денег, поэтому не могу обойти стороной популярный у многих граждан нашей страны Сбербанк России.

Какие вклады Сбербанк предлагает открыть для физических лиц на сегодня? Какие есть особенности в каждом? Ответ в сегодняшней статье.

Виды вкладов

Сбербанк представляет довольно широкую линейку вкладов. Но все их можно разделить на следующие виды:

- Сберегательные (Сохраняй).

- Накопительные (Пополняй).

- Социальные (Социальный, Подари жизнь, Пополняй на имя ребенка, Пенсионный плюс).

- Универсальные (Управляй, Универсальный Сбербанка России, До востребования).

- Вклады с повышенными ставками на особых условиях.

- Индивидуальный инвестиционный счет (ИИС).

Я рассмотрю далеко не все варианты, потому что некоторые не смогли меня заинтересовать. Например, Универсальный и До востребования с процентной ставкой до 0,01 % точно не будут в центре моего внимания.

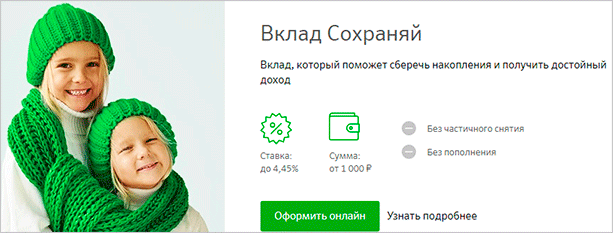

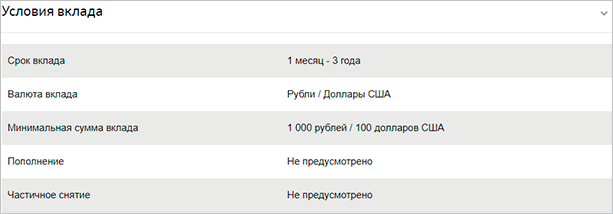

Вклад “Сохраняй”

Этот вариант не предусматривает пополнения и снятия денежных средств. Процентная ставка зависит от срока и суммы вложения. При этом, после 1 года ставка снижается.

| Сроки и сумма | 1 – 2 месяца | 2 – 3 месяца | 3 – 6 месяцев | 6 – 12 месяцев | 1 – 2 года | 2 – 3 года | 3 года |

| от 1 000 | 3,80 | 3,95 | 4,00 | 4,15 | 4,05 | 4,05 | 4,05 |

| от 100 000 | 3,95 | 4,10 | 4,15 | 4,30 | 4,20 | 4,20 | 4,20 |

| от 400 000 | 4,10 | 4,25 | 4,30 | 4,45 | 4,35 | 4,35 | 4,35 |

| от 700 000 | 4,10 | 4,25 | 4,30 | 4,45 | 4,35 | 4,35 | 4,35 |

| от 2 000 000 | 4,10 | 4,25 | 4,30 | 4,45 | 4,35 | 4,35 | 4,35 |

При начислении процентов используется капитализация. Проценты рекомендую оставлять на счете, хотя банк не запрещает их снимать или переводить на счет карты. В этом случае эффект капитализации будет более заметен.

Для пенсионеров действуют специальные ставки. Независимо от того, какую сумму они кладут на счет, банк устанавливает максимальную процентную ставку. Например, пенсионер кладет 200 000 руб. на 1 год. Для него ставка составит 4,45 %. Для обычных граждан – 4,3 %.

Как открыть? В любом отделении банка или онлайн. Вклад может быть рублевый и валютный. Но банк приостановил открытие в евро. Остался только сберегательный счет в евро под 0,01 % годовых.

Обратите внимание, что при подаче заявки через интернет проценты по вкладам будут выше на 0,25 пункта.

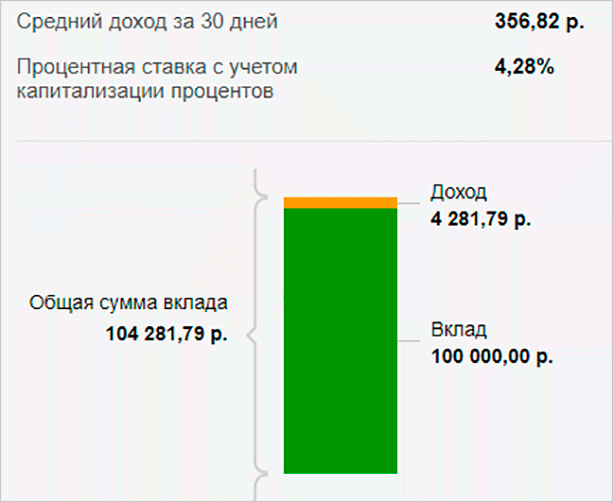

На сайте есть удобный калькулятор, позволяющий в интерактивном режиме рассчитать сумму, которую вы получите при закрытии депозита.

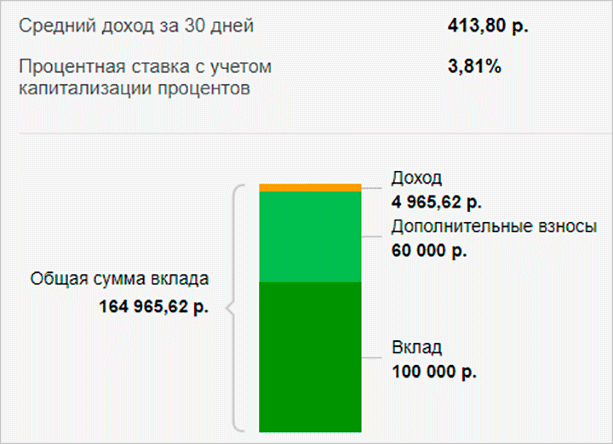

Например, я решила положить 100 000 руб. на 1 год. Вот, что я получу с учетом капитализации.

Как закрыть вклад досрочно? Бывают ситуации, когда срочно нужны деньги. Вклад “Сохраняй” не предусматривает частичного изъятия средств. Однако вы имеете право полностью закрыть депозит и получить свои сбережения. Конечно, ни о каком доходе в этом случае речи не идет.

Во-первых, банк пересчитает проценты без учета капитализации. Во-вторых, процентная ставка составит 0,01 %, если вы изъяли деньги в первые 6 месяцев после открытия. Если закрыли вклад позже 6 месяцев, то ставка составит 2/3 от действующей.

Как продлить срок депозита? Договор предусматривает пролонгацию, т. е. продление. Поэтому после окончания срока он будет автоматически продлен по ставке, действующей на момент пролонгации. Количество пролонгаций не ограничено и вам нет необходимости посещать для этого офис банка.

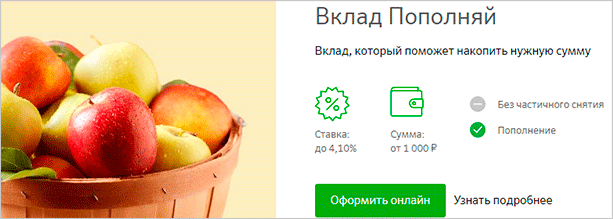

Вклад “Пополняй”

Его я отнесла к накопительным, потому что банк разрешает пополнять счет неограниченное число раз. Ставка, естественно, ниже. Минимальная сумма пополнения наличными – 1 000 руб., а безналичным путем – без ограничений.

| Сроки и сумма | 3 – 6 месяцев | 6 – 12 месяцев | 1 – 2 года | 2 – 3 года | 3 года |

| от 1 000 | 3,70 | 3,80 | 3,60 | 3,55 | 3,45 |

| от 100 000 | 3,85 | 3,95 | 3,75 | 3,70 | 3,60 |

| от 400 000 | 4,00 | 4,10 | 3,90 | 3,85 | 3,75 |

| от 700 000 | 4,00 | 4,10 | 3,90 | 3,85 | 3,75 |

| от 2 000 000 | 4,00 | 4,10 | 3,90 | 3,85 | 3,75 |

Воспользуемся калькулятором. Оставим такие же первоначальные условия, как и в первом варианте вложения: 100 000 руб. на 1 год. Но каждый месяц я дополнительно буду класть на счет 5 000 руб. Итак, по второму депозиту получилось следующее.

Можно ли закрыть досрочно? Да, это можно сделать на описанных выше условиях для вклада “Сохраняй”.

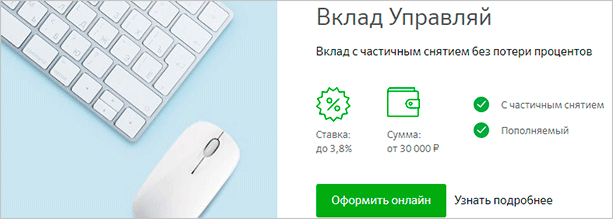

Вклад “Управляй”

Идем по пути снижения доходности. Максимально возможная ставка по этому депозиту – 3,8 % годовых. Но можно и пополнять, и частично снимать деньги. В отличие от рассмотренных ранее вариантов, здесь есть минимальный порог открытия вклада – 30 000 руб. Эта же сумма является неснижаемым остатком, т. е. снимать деньги вы можете до тех пор, пока на счете остается 30 000 руб. Проценты при снятии не сгорают.

Ставки выглядят следующим образом.

| Сроки и сумма | 3 – 6 месяцев | 6 – 12 месяцев | 1 – 2 года | 2 – 3 года | 3 года |

| от 30 000 | 3,40 | 3,50 | 3,05 | 2,95 | 2,75 |

| от 100 000 | 3,55 | 3,65 | 3,20 | 3,10 | 2,90 |

| от 400 000 | 3,70 | 3,80 | 3,35 | 3,25 | 3,05 |

| от 700 000 | 3,70 | 3,80 | 3,35 | 3,25 | 3,05 |

| от 2 000 000 | 3,70 | 3,80 | 3,35 | 3,25 | 3,05 |

По вкладам “Пополняй” и “Управляй” есть еще особое условие, по которому ограничена максимальная сумма. Она равна сумме при открытии, увеличенной в 10 раз. На превышение начисляется 1/2 процентной ставки. Но это правило не действует по вкладам “Пополняй” для пенсионеров и при открытии онлайн.

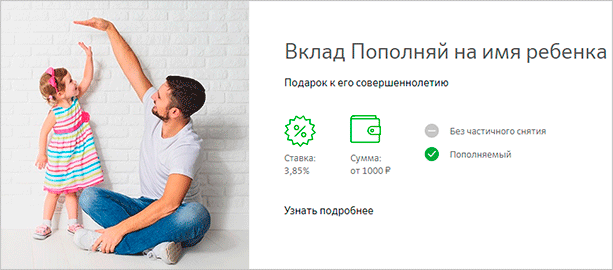

Вклад “Пополняй” на имя ребенка

Хочу отдельно рассмотреть возможность открыть вклад на имя ребенка. До исполнения ему 18-ти лет этими деньгами могут воспользоваться родители только с разрешения органов опеки. Максимальный срок вклада 3 года, но он тоже может продлеваться, как и любой другой. Ставки небольшие.

| Сроки и сумма | 3 – 6 месяцев | 6 – 12 месяцев | 1 – 2 года | 2 – 3 года | 3 года |

| от 1 000 | 3,45 | 3,55 | 3,35 | 3,30 | 3,20 |

| от 100 000 | 3,60 | 3,70 | 3,50 | 3,45 | 3,35 |

| от 400 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

| от 700 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

| от 2 000 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

- Его можно открыть только в отделении банка.

- Ребенок по достижении им 14 лет может вносить самостоятельно деньги на счет и снимать начисленные проценты.

- С 18 лет получает все права взрослого человека и может распоряжаться сбережениями как угодно.

- Вносить деньги на счет можно в офисе наличными или через интернет.

- Любой родственник (родители, бабушка, дедушка и др.) имеет право пополнить счет на имя ребенка.

Как снять деньги с вклада? Еще раз обращаю внимание, что снять деньги со счета ребенка можно только с разрешения органов опеки. А сам ребенок может это сделать только с 18 лет.

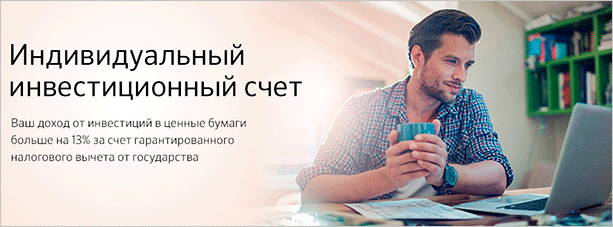

Индивидуальный инвестиционный счет (ИИС)

Я решила рассмотреть в рамках этой статьи еще одну возможность хранения и накопления денег – ИИС. Это инвестиционный инструмент, позволяющий управлять своими финансами самостоятельно или через управляющую компанию. Позволяет заработать значительно больше, чем от простого хранения денег на депозите, но есть и риски.

- Счет не попадает под действие закона о страховании вкладов.

- Никто не гарантирует получения вами доходов. То, что в предыдущие годы доходность была, не означает, что будет и в дальнейшем.

- Счет открывается на 3 года. Сделать это можно двумя способами:

Способ 1. Открыть брокерский счет и самостоятельно инвестировать деньги в ценные бумаги.

Способ 2. Доверить принятие решений об инвестировании управляющей компании.

В первом случае стартовый капитал может быть от 1 000 руб. Во втором – от 50 000 руб. Максимальная сумма – 1 000 000 руб.

- Вы имеете право подать заявление на налоговый вычет. Возможны 2 варианта:

Вариант 1. Получать вычет каждый год с вложенной суммы, но с суммы не более 400 000 руб., т. е. возврат составит 52 000 руб.

Вариант 2. Получить вычет через 3 года с доходов от ценных бумаг, при этом сумма не ограничена.

Отзывы клиентов

Сбербанк находится на 40-м месте в народном рейтинге на портале Банки.ру. Картина более, чем ожидаемая. Я всегда анализирую отзывы клиентов. Тем более это стоило сделать при таком некрасивом рейтинге.

Я прекрасно знаю, что люди охотнее оставляют негативные отзывы, чем позитивные. Но именно в таких обращениях и выявляются возможные проблемы, с которыми могут столкнуться клиенты банка. Составила своеобразный рейтинг отрицательных моментов:

- На первом месте проблема, которую емким словосочетанием охарактеризовала одна из клиенток: “Сбербанк превращается в филиал поликлиники…” Я бы еще здесь добавила, что банкоматы тоже вошли в состав этой поликлиники. Более того, с трудом удается обнаружить банкомат, который бы делал все операции. Например, мне часто приходится класть наличные на свою дебетовую карту. Но функция “Внесение наличных” далеко не везде доступна.

- Некомпетентностью сотрудников никого не удивишь. И, к сожалению, эта проблема касается не только Сбербанка.

- Попадались интересные отзывы о проблемах при закрытии вкладов на большую сумму. Сотрудники требовали сведения об источнике поступления средств. Одна из клиенток столкнулась с этим, когда хотела снять 1 150 000 руб. Ей необходимо было предоставить документы, откуда такие большие деньги. В результате, она сняла их через банкомат. Правда ушло на это 2 дня.

- Достаточно много негатива по поводу презентации и откровенного впаривания банковских услуг клиенту в процессе работы над текущим вопросом, с которым клиент обратился. Доходило до абсурда, когда пенсионерке предложили оформить кредит, который в силу ее возраста ей оформить нельзя. А потом еще и открыть вклад под более низкий процент, чем у клиентки есть сейчас.

От себя лично в бочку дегтя добавлю ложку меда. У меня отношения со Сбербанком недавние. Открыла дебетовую карту для получения зарплаты, т. к. другие варианты заказчика не устраивали.

В офисе все сделали оперативно, отключили платное СМС-информирование, подключили к интернет-банку. Объяснили, что если захочу закрыть карту, то лучше сделать это до мая месяца, потому что в мае списывается годовое обслуживание. Прошло 2 года, пока проблем не возникало.

Заключение

Я рассмотрела наиболее распространенные вклады в Сбербанке. Хотела здесь вставить фразу о самом выгодном, но рука не поднимается об этом написать. Извините, но я не увидела ни одного предложения, которое меня могло бы заинтересовать. Быть может, это получилось у вас? Тогда напишите в комментариях, по какой причине вы открыли вклад именно в Сбербанке.

Мой опрос среди родственников и знакомых показал, что основные причины – это:

- большое количество банкоматов и офисов даже в маленьких городах;

- уверенность людей в том, что государство до последнего будет поддерживать банк в случае неприятностей;

- лень просматривать и анализировать предложения других банков;

- первый банк, который приходит на ум большинству пожилых людей.

Надо отдать должное банку, он очень умело пользуется этими причинами. Я бы даже сказала, что злоупотребляет ими. Делать такие, заведомо непривлекательные предложения, может только банк, который абсолютно не заинтересован в клиентах. Поэтому на вопрос, стоит ли открывать депозитный счет в Сбербанке, мой ответ – нет, по крайней мере, при нынешних условиях.

Какой вклад в Сбербанке самый выгодный?

Рейтинг банковских депозитов

Решить, на какой вклад в Сбербанке выгоднее всего сегодня положить деньги, вам будет предельно просто. Определите, какие из приведенных ниже возможностей подходят именно вам.

Как выгодно вложить деньги?

На данный момент очень многие люди обеспокоены вопросом о том, как сохранить и приумножить свои сбережения? Ведь в нашей стране действует достаточно большая инфляция, которая ежегодно “съедает” часть наших накоплений.

Самые популярные виды инвестиций:

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент | 4-6% годовых Сумма |

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

Чтобы свести этот процесс к минимуму, необходимо грамотно инвестировать свои свободные денежные средства. Если у вас на руках крупные суммы, можно попробовать вложиться в ценные бумаги, недвижимость, драгоценные металлы и т.д., а если небольшая сумма, то наиболее оптимальный вариант – это оформление депозита.

Почему именно вклад? Дело в том, что это один из наиболее безопасных вариантов капиталовложения – он не требует от вас огромных сумм, специальных знаний, и не предполагает практически никакого риска.

Вы всегда можете получить обратно ту сумму, которую вы вложили, а если вы соблюдали условия договора – еще и с процентами. Плюс ко всему, вклады в банках застрахованы государством на сумму до 1,4 млн. рублей, подробнее об этом можно прочесть здесь.

Большинство россиян единогласно выбирают Сбербанк России для того, чтобы открыть накопительный счет, и причина здесь одна – надежность. Далее мы предлагаем вам рассмотреть более подробно условия наиболее выгодных его программ.

Далее в этой статье:

Сохраняй

- У вас есть накопления более 1000 руб., 100 долларов США или евро. Больше о мультивалютных вкладах вы узнаете на этой странице

- Вы уверены, что эти сбережения не потребуются вам в течение определенного времени – от одного месяца до трех лет.

- Вы не планируете ни снимать деньги, ни пополнять открытый счет. Вас устроит возможность пользоваться только причисленными процентами.

- Ваша задача не просто сохранить, а максимально приумножить ваши сбережения.

- В зависимости от выбранного вами срока и имеющейся у вас суммы ставка составит от 3,80% до 5,5% в год.

Наиболее комфортные условия предусмотрены пенсионерам, для которых ставка не зависит от размера депозита, а только от выбранного периода. Детальнее читайте на этой странице

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- Будет достаточно даже одной тысячи рублей или ста евро/долларов США. Это минимальный первый взнос для оформления .

- Накопить вы хотите к определенной дате, то есть, четко знаете, на какой период вам нужно депозит открыть – от трех месяцев до трех лет.

- В течение этого времени вы планируете счет пополнять. Учесть нужно только то, что дополнительные платежей должны быть от 1000 рублей/100 долларов США/100 евро, и то, что есть ограничение по максимальной сумме (первоначальный взнос, умноженный на десять). Не действует это ограничение только для вкладчиков пенсионного возраста.

- Вас устроит условие, что снимать можно только проценты.

- Ваша задача — накопить.

Процент – от 3,60% до 5,15% годовых зависит от внесенной суммы и установленного периода. Максимальная — для счетов, на которых находится от 2 миллионов рублей, открытых на срок от 6 до 12 месяцев. Детальнее о данном депозите – на этой странице

Управляй

- Вы ставите себе задачу накопить, но при этом предусматриваете возможность снимать средства со вклада в случае необходимости. Снимать можно до установленного минимума.

Выгодное предложение для тех, кто хочет всегда иметь возможность воспользоваться своими денежными средствами без потери процента, а также положить дополнительную сумму на свой счет.

Важно: на функцию пополнения есть ограничение по программе “Пополняй” и “Управляй”. Вы должны помнить о максимальной сумме, которая не должна превышать первоначально вложенную в 10 раз.

Если сумма вклада превышает максимальную, то на разницу между фактической суммой вклада и максимальной проценты начисляются по ставке 1/2 от ставки по вкладу, действовавшей на дату превышения. Данное ограничение не распространяется на пенсионеров.

Возможно, эти статьи также будут вам интересны:

Депозиты с повышенными ставками

Для владельцев пакетов услуг – Премьер/Первый.

- Особый Сохраняй (до 6,85%, 1 млн, до 3 лет, без пополнения и снятия).

- Особый Пополняй (до 6,30%, 1 млн, до 3 лет, с пополнением, но без обналичивания части средств со счета).

- Особый Управляй (до 6,20%, 1 млн, до 36 месяцев, с возможностью снятия и внесения дополнительных взносов).

Социальный вклад

Предназначен для детей, которые остались без родителей. Он может быть открыт на имя ребенка его законным представителем. Ставка – 4,75%. Период – 36 мес., сумма – от 1 рубл., с пополнением и снятием.

Депозит “Подари жизнь”

Предназначен для поддержки детей с гематологическими, онкологическими и иными серьезными заболеваниями. Ставка – 5,65%, срок – 1 год. Без обналичивания и снятия. Сумма – от 10 тыс руб. Каждые 3 месяца Сбербанк переводит в благотворительный фонд 0,3% от суммы на депозитном счете.

Льготы для пенсионеров

Нас часто спрашивают, есть ли для пенсионеров особые предложения? На данный момент, есть только один продукт – “Пенсионный Плюс”, который подключается к вашей карте, на которую приходит пенсия.

По этому вкладу нет минимальной суммы, доход в размере 3,5% годовых начисляется на минимальный остаток средств, которые вы храните на своем карточном счету. Можно пополнять и снимать деньги без ограничений. Выплаты производятся ежеквартально.

Кроме того, для людей пенсионного возраста предусмотрена следующая льгота: при выборе вклада “Сохраняй” или “Пополняй”, им будет начислена максимальная ставка, соответствующая выбранному сроку. А вот размер внесенной суммы значения иметь не будет.

Для расчета вашего дохода по любому из представленных выше предложений, воспользуйтесь онлайн-калькулятором:

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

Программы, оформляемые в системе “Сбербанк Онлайн”

Они доступны только для действующих клиентов банка, которые имеют здесь открытые дебетовые карты или расчетные счета. С помощью Личного кабинета вы можете в режиме онлайн открыть депозит с повышенной доходностью, подробнее об этом мы рассказываем здесь.

Какие программы будут вам доступны:

- Сохраняй Онлайн – до 5,75%,

- Пополняй Онлайн – до 5,30%,

- Управляй Онлайн – до 5% в год.

Все прежние условия, а именно первоначальные суммы и сроки остаются теми же. Для пенсионеров действуют льготы автоматически, т.к. система определяет категорию вкладчика. Дополнительно ничего указывать не надо, только интересующие вас параметры вклада, а также счет, с которого вы будете переводить денежные средства на депозит.

Как видите, в Сбербанке есть несколько привлекательных программ для открытия вклада, для получения наибольшей выгоды рекомендуем открывать счет через Интернет (доступно только действующим клиентам компании). Консультацию можно получить в Контактном центре по номеру: 8-800-555-55-50 или 900.

http://iklife.ru/finansy/vklady/vklady-sberbanka-procenty-usloviya-otzyvy.html

http://kreditq.ru/na-kakoj-vklad-vygodnee-polozhit-dengi-v-sberbank/