МСФО, Дипифр

Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR — что это такое? Формула IRR.

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

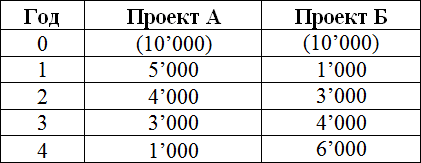

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя NPV инвестиционного проекта в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV — чистая приведенная стоимость, CF — денежные потоки (Cash Flows), R — % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

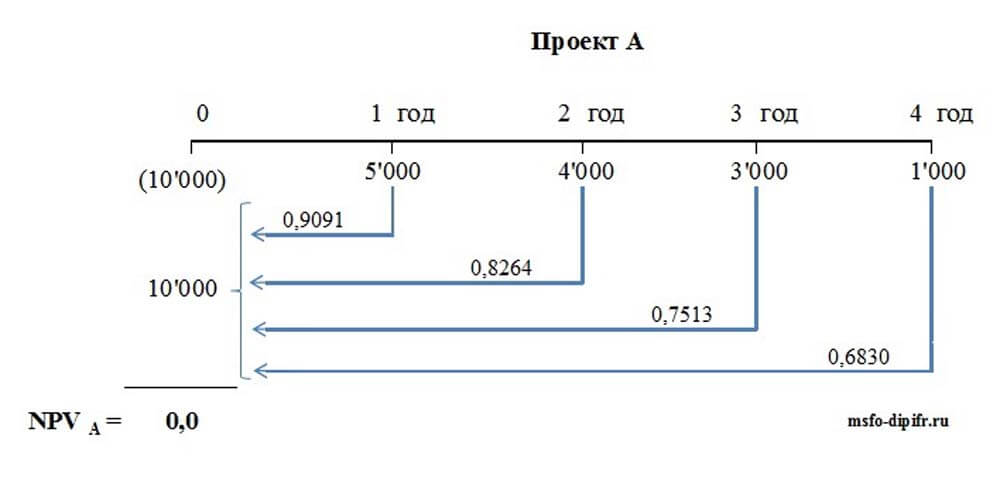

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

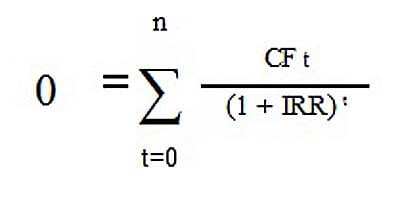

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

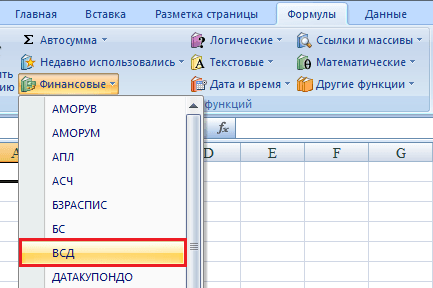

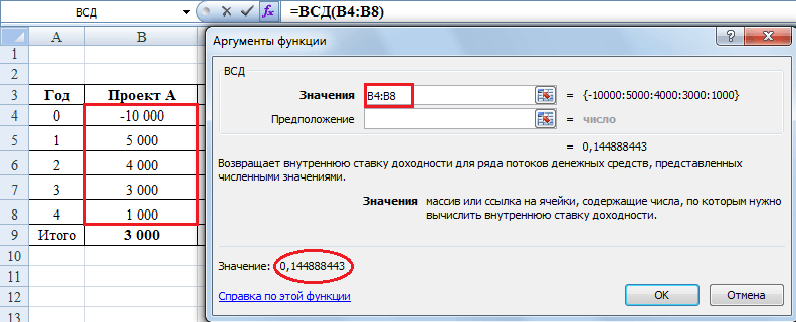

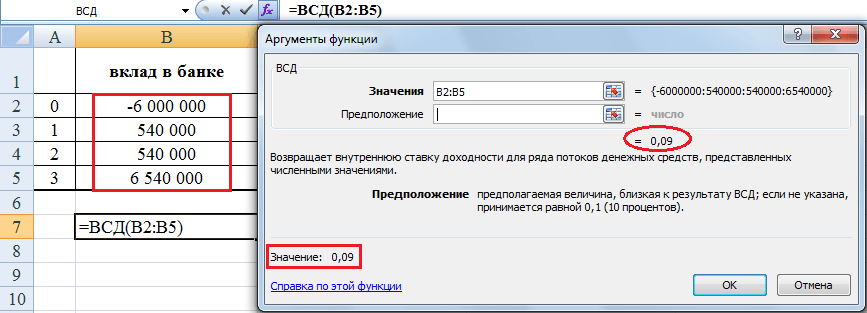

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы —> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

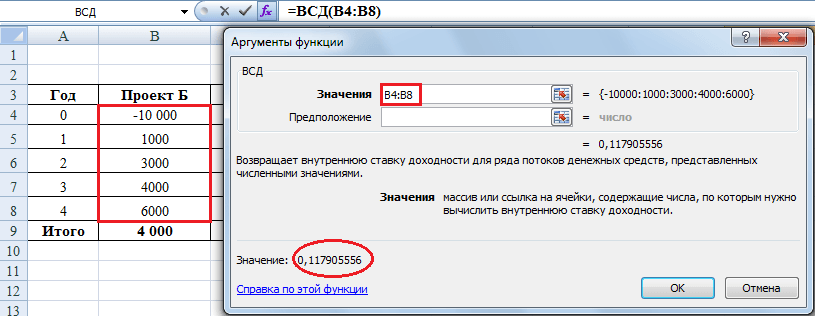

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

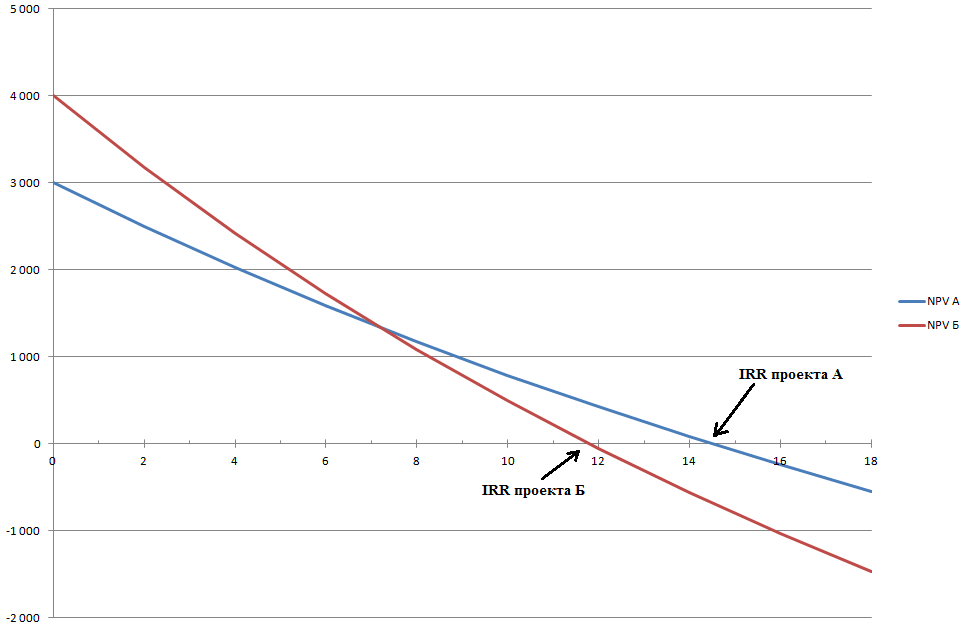

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. Что такое дисконтирование и как дисконтировать денежные потоки, можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

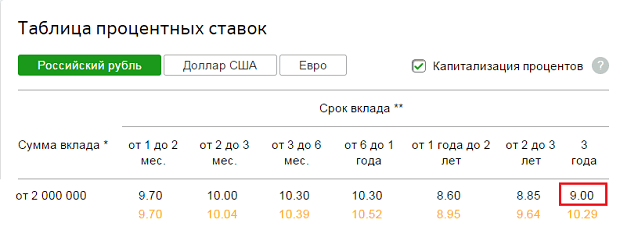

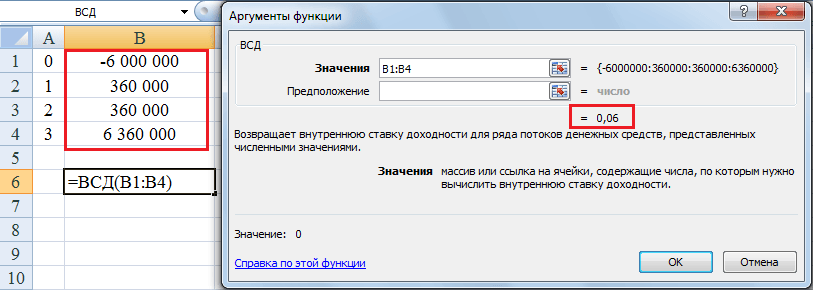

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое капитализация вклада можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

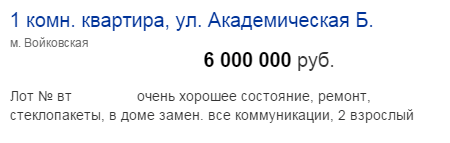

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

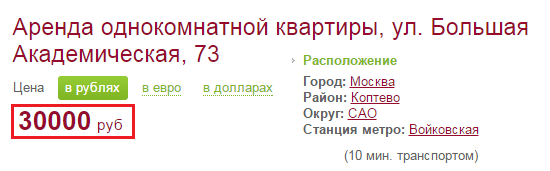

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

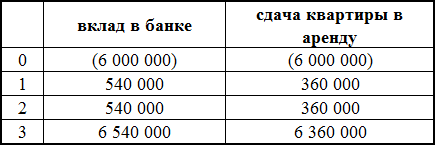

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

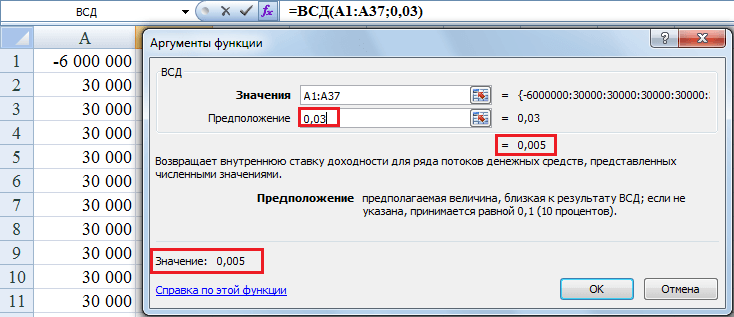

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц. Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

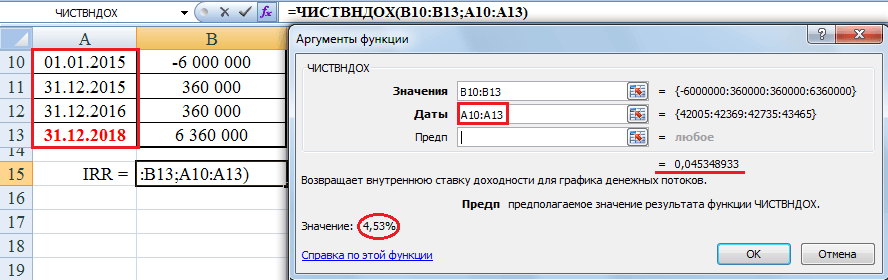

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

(Мнение автора может не совпадать с мнением правительства)

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Не вписались в рынок — небольшая заметка о том, к чему привели высокие ставки по кредитам в 2014-15 годах. Хотя, конечно, сложно судить, что было бы лучше: еще более низкий курс рубля, но не такие высокие процентные ставки по кредитам для компаний, или то, что у нас в итоге получилось.

март 2018 «Эксперты не исключают кризиса плохих долгов в ближайшие годы. Об этом, в частности, заявил директор Центра структурных исследований РАНХиГС, экс-замминистра экономического развития Алексей Ведев. По его словам, это может случиться в ближайшие полтора-два года «с большой вероятностью».

Сейчас у банков накоплен портфель кредитов в 11 трлн рублей, размещенных под запредельные 16% годовых, с 2 триллионами рублей процентных платежей ежегодно, отметил Ведев. Это очень тяжелая нагрузка на заемщиков, на экономику. При этом основная задолженность приходится на слабо обеспеченные слои населения. «Ситуация близка к катастрофичной!», — считает он.

Другие статьи на этом сайте из рубрики «Финансы»:

Новая версия Excel-таблицы

«Расчет инвестиционных проектов»

Расчет всех показателей

Анализ чувствительности

Сравнение инвестиционных проектов

версия 7.1 от 22 мая 2019

С помощью этой таблицы вы сами можете рассчитать бизнес-план своего инвестиционного проекта не обращаясь к консультантам. Вы можете рассчитать любое количество вариантов, не платя за каждый расчет отдельно.

Самостоятельно рассчитывая показатели проекта вы глубже вникаете в свой проект, лучше понимаете его сильные и слабые стороны, возможные резервы и потенциальные риски. С помощью предлагаемой таблицы вы делаете расчеты легко, не погружаетесь в дебри вычислений, а фокусируетесь на анализе своего инвестиционного проекта.

Расчеты выполняются по общепринятым в мировой практике методикам, поэтому таблица не зависит от национального законодательства.

- Cтавку дисконтирования методом WACC

- Все показатели инвестиционного проекта: NPV, IRR, ROI, PI, Срок окупаемости инвестиций, Дисконтированный срок окупаемости

- Новое: Min и Max границы объема инвестиций. Если планируемый объем инвестиций выходит за эти границы — скорее всего допущена ошибка при расчете потребности в инвестициях.

- Чувствительность к отклонениям в статьях доходов и расходов

- Запас прочности по статьям доходов и расходов. Т.е. на сколько процентов должна увеличиться или уменьшиться статья чтобы проект перестал приносить доход (NPV = 0)

Иными словами, в пунктах 3 и 4 таблица анализирует риски инвестиционного проекта, насколько он устойчив к изменению условий.

Сравнивает до 7 инвестиционных проектов

- Качественно (визуально)

- Количественно

Строит графики

- Доли инвестиций

- Стоимость и взвешенная стоимость инвестиций

- Доход, расход, чистый доход и чистый дисконтированный доход по шагам инвестиционного проекта

- Чистый доход и чистый дисконтированный доход нарастающим итогом. Переход этих двух графиков через 0 соответствует сроку окупаемости и дисконтированному сроку окупаемости.

- Сводные графики для сравнения показателей окупаемости 7 проектов.

Если проигрывает с остановками — нажмите на паузу и дайте файлу загрузиться.

Ключевой момент при разработке бизнес-плана — расчет показателей эффективности инвестиционного проекта. Это трудоемкое занятие, требующее большого объема сложных вычислений. Более того, один из главных показателей — внутренюю норму доходности IRR нельзя рассчитать по формуле, т.к. ее просто нет. Для вычисления IRR используют метод последовательных приближений — многократно пересчитывают чистый дисконтированный доход с разными ставками дисконтирования.

Но, расчет показателей доходности — только первый шаг.

Дело в том, что невозможно точно предсказать доходы и расходы инвестиционного проекта. Чтобы оценить как изменится доходность надо сделать расчеты для нескольких вариантов денежных потоков, а еще лучше — определить чувствительность к изменениям в доходах и расходах. На всякий случай скажу, что чувствительность будет разная у разных показателей и разная по отношению к разным статьям. Таким образом, приходится повторять расчеты много раз, пересчитывая все показатели заново.

Другой способ решения проблемы неопреденности будущих доходов и расходов — определить запасы прочности базового варианта инвестпроекта по различным статьям. Другими словами, на сколько процентов должна измениться статья доходов или расходов, чтобы проект перестал приносить доход (NPV = 0). Но и этот способ требует огромного количества расчетов, т.к. запас прочности будет разным для разных статей доходов/расходов.

Задача еще больше усложняется, если возможны варианты в ходе выполнения проекта или надо выбрать один инвестиционный проект из нескольких. Обычно рекомендации по выбору формулируются следующим образом: «При прочих равных условиях предпочтительнее инвестпроект у которого …». На самом деле «прочие равные условия» встречаются довольно редко и приходится сравнивать по многим параметрам, а это сложно.

К счастью, есть способ количественного сравнения, который позволяет получить один итоговый числовой параметр и сравнивать только по одному параметру. Плохая новость состоит в том, что этот способ требует огромного объема вычислений.

Таким образом, если Вам нужно сделать расчет инвестиционного проекта, проанализировать его на устойчивость, и тем более, если Вам нужно выбрать лучший из нескольких вариантов — Вам понадобится инструмент для выполнения этих трудоемких расчетов, позволяющий сосредоточиться на результате, на самом инвестиционном проекте и не утонуть в море вычислений. Желательно чтобы инструмент был прост в использовании и позволял строить графики, которые как известно, понятнее и нагляднее длинных столбцов чисел.

Я предлагаю Вам мощную Excel-таблицу для расчета всех показателей инвестиционного проекта, анализа устойчивости и сравнения нескольких инвестиционных проектов. Люди которые пользовались таблицей, пишут что она удобная и наглядная. Это уже седьмой вариант, включающий в себя множество полезных возможностей, добавленных по просьбам пользователей таблицы.

Новое в этой версии:

Таблица работает под Mac и Windows.

Новое в предыдущих версиях:

Обычно расчет объема инвестиций в основные средства не представляет сложности, тогда как расчет объема инвестиций в оборотные средства осложняется тем, что часть расходов может быть погашена из текущих доходов проекта. В связи с этим, если инвестиции в оборотные средства составляют заметную часть в общей сумме инвестиций, существует опасность ошибиться и недобрать или слишком перебрать в объеме инвестиций.

Поэтому в таблицу добавлен расчет границ (min и max объема инвестиций), выход за которые указывает на явную ошибку. Расчет выполняется по потокам платежей на шагах инвестиционного проекта.

Подробные пояснения включены в таблицу, в том числе в демо-версию.

В таблицу можно вводить данные семи инвестиционных проектов одновременно, для каждого предназначен отдельный лист (листы «Проект 1», … «Проект 7»).

Для каждого проекта можно выполнять анализ устойчивости, результаты выводятся на листы «Анализ 1», … «Анализ 7» соответственно.

Показатели всех семи проектов отображаются в сводной таблице и на сводных графиках на листе «Сравнение». Это позволяет делать наглядное сравнение. Проблема состоит в том, что обычно приходится сравнивать одновременно по нескольким параметрам и бывает сложно понять какой из ивестпроектов лучше.

Чтобы решить эту задачу таблица выполняет количественное сравнение, вычисляя для каждого проекта обобщающий числовой показатель (суммарный вес). Лучшим будет инвестиционный проект с максимальным суммарным весом.

Как работает таблица «Расчет инвестиционных проектов»

Вы вводите

- Суммы инвестиций

- Все расходы по статьям на каждом шаге инвестиционного проекта, в том числе налоги и другие платежи

- Все доходы по статьям на каждом шаге проекта

Используя введенные данные таблица делает следующее:

Рассчитывает все показатели инвестиционного проекта

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход

- Чистый дисконтированный доход (NPV)

- Внутреннюю норму доходности (IRR)

- Индекс прибыльности (PI)

- Коэффициент окупаемости инвестиций (ROI)

- Срок окупаемости (PBP или PP)

- Дисконтированный срок окупаемости (DPBP или DPP)

Выполняет анализ устойчивости инвестиционного проекта

- Рассчитывает Чувствительность показателей инвестпроекта к изменениям указанных статей доходов и расходов.

- Рассчитывает Запас прочности показателей чистый доход и чистый дисконтированный доход (NPV) по указанным статьям доходов и расходов.

Сравнивает до семи инвестиционных проектов

- Качественно (визуально) по всем показателям.

- Количественно по указанным показателям.

Если Вы хотите сделать расчет окупаемости инвестиционного проекта, исследовать его сильные и слабые стороны и при этом не утонуть в расчетах, а сосредоточиться на самом проекте — Вам поможет моя таблица «Расчет инвестиционных проектов».

Таблица строит графики, которые понятнее сухих чисел, графики можно скопировать и вставить в свой бизнес-план. Графики хорошо смотрятся и придают солидность вашему бизнес-плану (или диплому).

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Как говорится, лучше один раз увидеть — Посмотрите подробнее в Демо-версии

Посмотрите скриншоты (снимки экрана), ниже показаны все листы с расчетами и графиками. Таблица содержит еще 3 листа с подробными инструкциями. Чтобы посмотреть всю таблицу двигайте ползунки во фрейме (окошке) ниже.

Листы защищены от случайных изменений и порчи формул. Ячейки для ввода (не защищенные) помечены фоном . При желании Вы можете снять защиту, как это сделать написано на первом листе с инструкциями.

Если нужно, вот подробное описание.

Подробное описание

- Сумму инвестиций и стоимость привлеченных ресурсов в процентах годовых. Если инвестиции привлечены из разных источников с разной стоимостью, вводите каждую часть отдельно. Таблица рассчитывает общую сумму инвестиций и средневзвешенную стоимость капитала (WACC). Значение WACC рекомендуется взять в качестве ставки дисконтирования.

- Можно рассчитывать окупаемость инвестиций с переменной ставкой дисконтирования. Для длительных инвестиционных проектов ставка дисконтирования может увеличиваться с течением времени, отражая увеличение неопределенности и рисков.

- Шаг инвестиционного проекта. Это период, по итогам которого осуществляется промежуточное подведение итогов произведенных затрат и полученных доходов. Длина шага может быть любой. Число шагов проекта неограничено.

- Суммы доходов и расходов по статьям на каждом шаге инвестпроекта. В исходном состоянии таблица содержит 15 статей (столбцов) доходов и 15 статей (столбцов) расходов. Если этого мало, можно вставить нужное количество столбцов для новых статей доходов и расходов.

- Отклонения от базового варианта в статьях для расчета чувствительности проекта. Можно задать отклонения для первых 10 статей доходов и первых 10 статей расходов. На всякий случай поясню: Вы задаете денежные потоки (доходы и расходы) только для одного базового варианта. Потом для нужных статей задаете отклонение от базового варианта в процентах. Сами денежные потоки с учетом заданного отклонения пересчитывает таблица и соответственно пересчитывает показатели проекта.

Для всего инвестиционного проекта таблица рассчитывает:

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход — сумму всех доходов и расходов

- NPV — Чистый дисконтированный доход

- IRR — Внутреннюю норму доходности в годовом исчислении

- IRR — Внутреннюю норму доходности в пересчете на шаг

- PI — Индекс прибыльности

- ROI — Коэффициент окупаемости инвестиций

- PBP — Срок окупаемости в годах

- PBP — Срок окупаемости в шагах.

- DPBP — Дисконтированнный срок окупаемости в годах

- DPBP — Дисконтированнный срок окупаемости в шагах

- Чувствительность показателей к изменениям статей доходов/расходов

- Запас прочности чистого дохода и чистого дисконтированного дохода (NPV) по статьям доходов и расходов

На каждом шаге проекта таблица рассчитывает:

- Доход суммарно по всем статьям

- Расход суммарно по всем статьям

- Чистый доход (доход минус расход)

- Дисконтированный чистый доход

- Чистый доход нарастающим итогом

- Дисконтированный чистый доход нарастающим итогом

Анализ устойчивости проекта

В ручном режиме при расчете учитываются отклонения от базовых значений сразу по всем статьям доходов/расходов.

Таблица рассчитывает разницу между базовыми и измененными показателями проекта. Разница вычисляется в абсолютных цифрах и в процентах. Предварительно надо записать показатели базового варианта, это делается кнопкой «Записать показатели текущего варианта».

На приведенном рисунке зарплата увеличилась на 10%, нижняя граница инвестиций увеличилась на 2%, верхняя на 2.39%, чистый доход уменьшился на 10%, NPV уменьшился почти на 20%.

Ручной режим рекомендуется для расчета экстремальных вариантов, например при стечении самых благоприятных или самых неблагоприятных абстоятельств.

При ручном режиме можно сравнивать не только базовый вариант с текущим. Можно записать любой текущий вариант кнопкой Записать показатели текущего варианта и сравнивать с любым другим вариантом. Например, можно сравнивать самый благоприятный вариант не с базовым, а с самым неблагоприятным. При этом рекомендую записывать краткие пояснения к вариантам в ячейках Пояснения к варианту.

Автоматический режим рекомендуется для систематического расчета чувствительности показателей к отклонениям каждой из статей проекта по отдельности.

В автоматическом режиме расчеты показателей выполняются поочередно по тем статьям для которых заданы отклонения. Берется базовый вариант, изменяется одна статья и делается расчет показателей. Потом опять берется базовый вариант, изменяется другая статья, делается расчет показателей. И так далее. При этом вычисляются изменения показателей проекта, чувствительность и запас прочности по каждой статье. Расчет выполняется после нажатия на кнопку «Анализ», результаты печатаются на листах «Анализ 1», «Анализ 2» и т.д.

Пример расчета показан выше на сриншотах (образах экрана) с таблицей. Для простоты не учтены налоговые платежи.

Эта таблица полностью избавляет Вас от поиска формул расчета и от самих громоздких расчетов. Дает возможность быстро рассчитать и проанализировать все возможные варианты, сравнить и выбрать лучший. Дает огромную экономию времени. Вы можете рассчитать все сами не обращаясь к специалистам и не платя за консультации. Покупка этой таблицы сама по себе выгодная инвестиция.

Как получить таблицу

Сразу хочу сказать, что описанная таблица в полном варианте нужна отнюдь не всем. Кому-то нужен просто расчет показателей окупаемости одного проекта, чтобы вставить его в диплом, кого-то интересует расчет реального проекта и глубокий анализ его устойчивости к изменению условий, а кому-то нужно проанализировать несколько вариантов или несколько проектов и выбрать лучший.

Поэтому таблица продается в нескольких вариантах.

- Вариант Полный. Расчет показателей, анализ устойчивости и сравнение до семи проектов — 2990 руб.

- Вариант Анализ. Расчет показателей и анализ устойчивости одного инвестпроекта — 1890 руб.

- Вариант Окупаемость. Расчет показателей одного инвестиционного проекта — 1490 руб.

Я знаю о чем многие подумали: хорошо бы узнать мнение покупателей этой таблицы. Вот что пишут покупатели в гостевой книге сайта:

Олеся [22.05.2019 в 06:02]

Добрый день уважаемый Владимир! Спасибо Вам большое за таблицы по расчету инвест.проектов! Первое время конечно нужно немного разобраться, но в целом, таблица очень удобная для быстрого расчета окупаемости инвест.вложений и наглядного анализа. Очень удобно считать новые проекты.

Александр [Кемерово] [04.12.2017 в 10:40]

Здравствуйте Владимир.

При разработки бизнес-плана строительства крупного обьекта в Европе, использовали таблицу ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Бизнес план прошел контроль по ЮНИДО, таблица соответствовала всем международным требованиям. Спасибо.

Евгения [25.07.2015 в 19:39]

Большое спасибо за таблицу «Инвестиции. Вариант АНАЛИЗ». Очень помогла, удобна в обращение, намного быстрее считать, чем в ручную Спасибо, очень довольны

Михаил [23.06.2014 в 07:45]

Владимир, спасибо за таблицу! Расчет окупаемости инвестиций.Сначала было немного непонятно, но с Вашей помощью быстро разобрался, директор по инвестициям проверил- оценил скорость и правильность расчетов.

Ирина [Москва] [02.05.2012 в 12:19]

Спасибо Вам Владимир, Ваша таблица «Окупаемость инвестиций» очень выручила. За день надо было проверить цифры по строительству жилого многоквартирного дома. 1 мая 2012г. нашла сайт этот в интернете и решила сразу оплатить, рискнула и не ошибласть. К вечеру 1 мая получила таблицу и быстро все посчитала , очень благодарна автору. Сегодня приобрела «Объединенную таблицу». Спасибо Вам Владимир, так как, если отдавать на просчет специалистам, по времени долго и деньги другие. Очень рекомендую.

Гапликов Алексей [Санкт-Петербург] [16.04.2012 в 14:58]

www.doctor911.ru Большое спасибо за таблицу! Очень пригодилась!Спасибо за сэкономленное время. Использовали при составлении бизнес-плана по строительству коммерческого дома престарелых.

Вячеслав [18.02.2012 в 18:34]

Спасибо! Очень нужна была таблица окупаемости инвестиций для бизнес-плана. Получил в течение 2-3-х часов после оплаты. Все выполнено понятно и доступно, никаких трудностей для заполнения. Ожидания были полностью оправданы. До этого пытался сам написать программку, но выходило очень примитивно. Здесь охвачен широкий спектр параметров. Хорошая наглядность. Особенно понравились графики.

Лия [14.02.2012 в 20:42]

Спасибо огромное! Второй раз купили таблицу «Окупаемость инвестиций» (новую версию со скидкой — В.П.). Нарадоваться не могу. Очень сильно облегчает расчеты. Качество, оперативность, доходчивость выше всяких похвал.

Яна [30.08.2011 в 10:07]

Работаем с инвестиционной таблицей, проверили все данные в аналогичных программах, результатом остались довольны, спасибо)))))

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать расчет инвестиционного проекта и Вы хотите сосредоточиться на самом проекте, а не на хитростях вычислений, советую заказать таблицы прямо сейчас, потому что цена таблиц периодически повышается, в марте 2010 года они стоили всего 495 руб.

Сравнение вариантов и цены

Таблица

«Расчет инвестиционных проектов»

версия 7.0 для Windows, 7.1 для MAC и Windows

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Вариант

«Окупаемость»

Рассчитывает для одного проекта:

Показатели окупаемости:

Вариант

«Анализ»

Рассчитывает для одного проекта:

Показатели окупаемости:

- Ставку дисконтирования методом WACC

- NPV

- IRR

- PI

- ROI

- PBP — Срок окупаемости

- DPBP — Дисконтированный срок окупаемости

Учет рисков и анализ устойчивости:

Вариант

«Полный»

Рассчитывает для семи проектов:

Показатели окупаемости:

- Ставку дисконтирования методом WACC

- NPV

- IRR

- PI

- ROI

- PBP — Срок окупаемости

- DPBP — Дисконтированный срок окупаемости

Учет рисков и анализ устойчивости:

- Отклонения показателей проектов от базовых значений при изменениях статей доходов и расходов

- Чувствительность показателей проектов к изменениям статей

- Запас прочности чистого дохода и NPV для каждого проекта

Сравнивает качественно и количественно семь инвестиционных проектов:

- Формирует сводную таблицу показателей

- Строит сводные графики сравнения показателей

- Позволяет выбрать критерии (показатели проектов) для сравнения

- Позволяет задать вес (важность) каждого критерия

- Вычисляет суммарные веса проектов с учетом весов критериев

Рекомендую для упрощенных формальных расчетов (дипломы, курсовые)

Рекомендую для расчета реальных проектов

Рекомендую для расчета реальных проектов при наличии вариантов

Windows 1490 руб.

Mac и Windows 1788 руб.

Оформить заказ

Windows

Оформить заказ

Mac и Windows

Windows 1890 руб.

Mac и Windows 2268 руб.

Оформить заказ

Windows

Оформить заказ

Mac и Windows

Windows 2990 руб.

Mac и Windows 3588 руб.

Оформить заказ

Windows

Оформить заказ

Mac и Windows

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Телефон для вопросов оплаты и доставки +7 927 055 9473

почта v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru)

Способы оплаты:

- Robokassa

- Карты Visa, MasterCard, Maestro, Мир

- Интернет-клиент Альфа-Банк, Русский Стандарт, Промсвязьбанк и др.

- Терминалы

- Салоны связи Евросеть, Связной

- Электронные деньги Яндекс.Деньги, QIWI, WebMoney, Wallet One (W1), Элекснет

- Банк

на расчетный счет Прохоров Владимир Викторович (ИП), ИНН 645400330452,

р/с 40802810711010053426, Филиал «Бизнес» ПАО «Совкомбанк» г. Москва,

к/с 30101810045250000058, БИК 044525058.

Обратите внимание, что указание формы собственнсти (ИП) является обязательным.

После оформления заказа можно распечатать счет для юр. лиц

или квитанцию по форме ПД-4 для физ. лиц.

Также можно получить счет, написав на v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru).

В назначении платежа, пожалуйста, указывайте номер счета, например:

По счету № . За электронные таблицы «Расчет инвестиционных проектов». Без НДС.

При платежах не из России в начале назначения платежа укажите код валютной операции

Например, назначение платежа:

Где VO — заглавные латинские буквы, 10100 — цифры. Фигурные скобки обязательны. Пробелы внутри фигурных скобок не допускаются.

Cсылка на скачивание таблиц будет отправлена на указанный в заказе e-Mail после поступления денег. Если письма долго нет, проверьте папку СПАМ.

Для способа 1 (Robokassa) письмо со ссылкой отправляется автоматически, сразу после поступления денег. Обычное время поступления денег — минуты. Сервис Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

Для способа 2 (Банк) письмо со ссылкой отправляется после поступления платежа на расчетный счет. Время поступления денег 1-2 рабочих дня. Юридическим лицам и ИП высылаю pdf-копии накладной по форме Торг 12. Оригинал накладной высылается по запросу, в запросе укажите, пожалуйста, почтовый адрес.

Если нужны еще какие-либо документы, прошу согласовать этот вопрос ДО ОПЛАТЫ.

Дальнейшая переписка по поводу полученных таблиц

Дальнейшая переписка по поводу полученных таблиц (вопросы по работе с таблицами, обновления и т.п.) происходит через адрес, на который были отправлены таблицы. При переписке по эл.почте сохраняйте, пожалуйста, историю переписки, т.е. включайте в письмо все предыдущие письма и ответы на них. При этом помещайте Ваше сообщение вверху (перед историей).

Оформить заказ

Windows

Вариант ОКУПАЕМОСТЬ

Оформить заказ

Mac и Windows

Вариант ОКУПАЕМОСТЬ

Оформить заказ

Windows

Вариант АНАЛИЗ

Что показывает и как рассчитать внутреннюю норму доходности?

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Определение

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект. Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций.

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

- Прибыльность возможного вложения. Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

- Оптимальная ставка кредита. ВНД — это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД — относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Формула и пример

Для определения способа вычисления ВНД используется уравнение:

- NPV — размер ЧПС;

- IC — начальная сумма инвестиций;

- CFt — приток денег за временной период;

- IRR — внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Где r — процентная ставка.

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй — 150 тыс. руб., в третий — 200 тыс. руб., в четвёртый — 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

- Вначале необходимо узнать минимальную ВНД:

Где:

- N — число лет;

- IC — первоначальная стоимость вклада;

- ∑ — сумма доходов за каждый год в тысячах рублей, все числа должны быть разделены на 1000.

Таким образом, минимальная ВНД равна 10%.

То есть, максимальное значение равно 44%. Внутренняя норма доходности данного вклада находится в промежутке от 10 до 44 процентов.

Таким образом, размер показателя для этого вклада составляет 23%.

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Если вас интересует, как посчитать чистые активы предприятия, прочтите этот материал.

Если вас интересует, как посчитать чистые активы предприятия, прочтите этот материал.

Как осуществляется финансовое планирование и прогнозирование в организации – смотрите тут.

Расчет в Excel

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД. Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12).

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Анализ результата

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

- ВСД=П. Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

- ВСД>П. Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

- ВСД —

http://msfo-dipifr.ru/vnutrennyaya-norma-doxodnosti-formula-rascheta-irr-investicionnogo-proekta/

http://www.finances-analysis.ru/buy-xls-invest.htm

http://znaydelo.ru/slovar/vnutrennyaya-norma-dohodnosti.html