Выгодные инвестиции в России в 2020 — иностранные инвестиции в экономику России

С каждым годом инвестиции в России продолжают набирать обороты. Число людей, которые серьезно задумываются о том, как обеспечить себе безбедную жизнь, постоянно растет, и в этом нет ничего удивительного. Одним из таких способов является инвестирование, которое и эффективное, и не требует огромных усилий от вас.

Инвестиции в нацсегмент с одной стороны воспринимаются, как способ поддержать экономику родной страны, с другой — они не всегда настолько привлекательны, как предложения из-за границы. Тем не менее, я убеждена, можно найти хороший вариант для получения пассивного дохода и в России, а поскольку с экранов телевизоров и газетных полос нам рассказывают об улучшении инвестиционного климата — и вовсе можно подобрать несколько вариантов, которые обеспечат солидное финансовое подспорье, а может и обеспеченную старость.

Оглавление:

Инвестиции в России 2020

Несмотря на то, что Россия обладает не самым благоприятным инвестиционным климатом, сумма инвестиций в нашей стране растет год от года. Этому способствуют два основных фактора — количество финансово грамотных людей растет и нарастающая реклама разного рода инвестиций. И если первый фактор — это положительный момент, то вот о втором нельзя сказать так однозначно. Реклама инвестиций от банковских вкладов, до покупки франшиз и открытия нового бизнеса поджидают современного человека практически везде — на ТВ, в прессе, интернете и на страницах социальных сетей.

Некоторое количество легкодоверчивых россиян идут на поводу такой назойливой рекламы с довольно прогнозируемым результатом — теряют свои сбережения. Для того, чтобы этого не случилось, необходимо знать о том, какие вообще бывают инвестиции, и как выбрать именно свой инструмент, который бы полностью отвечал бы интересам инвестора. Деньги не терпят несерьезного к себе отношения, об этом стоит помнить.

Классификация инвестиций

Обычно инвестиции классифицируют производится сразу по нескольким критериям, то есть признакам. Она нужна, в основном, для наглядности и простоты систематизации значительного объема информации при таком большом количестве существующих видов финансовых вложений. Я хотела бы максимально просто осветить классификацию вложений, приведя, как виды, так и характеристики тех или иных инвестиций. Эту информацию начинающий инвестор сможет использовать не только, как базовые знания, но и как основной компонент, чтобы рассчитать рентабельность вложений и их целесообразность.

По форме собственности

Эта характеристика, которая демонстрирует источник поступления финансовых вливаний. Различают:

- Частные — эти финансы вкладываются физическими, а также юридическими лицами;

- Государственные — финансовое вложение, производимое центральными или же местными властными органами, с использованием средств бюджета;

- Смешанные — как становится ясно из названия, такие инвестиции делаются совместно физическими лицами, а также негосударственными и государственными органами;

- Иностранные инвестиции — вложения, осуществляемые иностранными государствами, и их резидентами, в роли которых могут выступать, как юридические, так и физические лица;

- Совместные — финансирование, которое поступает как от внутригосударственных субъектов, а также зарубежных.

По объектам

Этот тип классификации показывает, какой объект будет финансироваться. Существует 4 типа таких вложений:

- Реальные инвестиции — вложение средств в основной и оборотный капитал, активы материального и нематериального типа.

- Финансовые инвестиции — вложение преимущественно в финансовые инструменты, в роли которых выступают акции, иностранная валюта, драгметаллы.

- Спекулятивные — вложение в инвестиционные активы с целью их последующей перепродажи.

- Венчурные — финансовое вложение в недавно созданные компании, имеющие большой потенциал для будущего развития и, соответственно, прибыли.

По целевому назначению

Также вложение можно характеризовать по целям:

- Прямые — инвестиции в материалы для развитие бизнеса, чтобы в дальнейшем принимать активное участие в предпринимательской деятельности компании.

- Портфельные инвестиции — фин. вложение в ценные бумаги предприятия, что позволяет получать доход от деятельности компании и влиять на ее дальнейшую политику.

- Реальные инвестиции — вложение денег в материальное производство.

- Нефинансовые — вклад в форме патентов, открытий, торговых марок, что способствует повышению эффективности деятельности.

- Интеллектуальные — вложение в интеллектуальные формы деятельности — разработка ноу-хау и новых технологий.

По сроку вложений

По срокам инвестиций принято делить их на:

- Краткосрочные — такое вложение инвестируется на срок до 1-го года;

- Среднесрочные — инвестирование составляет от 1-го года до 5-ти лет;

- Долгосрочные — вложение средств происходит на срок, более 5-ти лет.

По степени рисков

В зависимости от степени инвестиционного риска принято выделять 4 типа вложений:

- Безрисковые инвестиции — этот вариант отличается тем, что реальный риск потери средств отсутствует, то есть существует стопроцентная гарантия прибыли, что бывает крайне редко.

- Низкорисковые инвестиции — в этих вложениях риск потери средств существенно меньше, чем средний по рынку.

- Среднерисковые инвестиции — уровень риска близок к среднерыночному.

- Высокорисковое вложение — уровень риска во много раз больше, чем в среднем по рынку. Особенностью такого высокого риска являются такая же большая прибыль от инвестиций.

Иностранные инвестиции в России

Иностранные инвестиции для такого государства, как Россия — важный компонент национальной экономики. Именно поэтому Россия на законодательном уровне приняла закон «Об иностранных инвестициях», который защищает права иностранных инвесторов. При этом финансовое вложение из-за рубежа имеет большое количество преимуществ:

- Россия привлекает капитал и новые технологии;

- Модернизация производства повышают прибыльность предприятия и ВВП;

- Улучшить конкурентоспособность отечественных предприятий на мировом рынке и повышает экспорт российских товаров;

- Улучшить организацию производства россиян и повысить производительность предприятий.

Основными отраслями, которые наиболее привлекательны для иностранных инвесторов, являются — IT, банковский сектор, газо- и нефтедобывающая отрасль.

Западные эксперты с уверенностью говорят о том, что Россия имеет перспективный рынок и инвестировать в него очень выгодно. Эти слова подтверждают всемирно известные компании, среди которых Ikea, Pfizer, Leroy Merlin, Mars Inc и другие, для которых Россия — страна, в которой они не бояться строить новые заводы и фабрики. По оценкам аналитиков рецессии российской экономики закончилась и в 2017-м отечественная экономика снова начала расти. Это говорит о положительной атмосфере для иностранных инвесторов.

Популярные виды инвестирования в России

Про пассивный доход мечтают многие россияне, ведь как заманчиво, не прилагая усилий ежемесячно получать внушительную сумму. Именно в этом помогают инвестиции, которые сегодня доступны даже человеку со средним доходом. Но если так, почему инвесторов в такой стране, как Россия, так немного? Ответ на поверхности — инвестиции всегда несут риск потери своих средств и, чем выше возможный заработок, тем выше риск потерять часть или даже всю инвестицию.

А наш менталитет таков, что человек не всегда готов рисковать своими деньгами, заработок без вложений ему больше по нраву. Термин «финансовая пирамида» хорошо знаком нашим соотечественникам и на данный момент они не слишком готовы к финансовому риску. Тем не менее, вопрос о том, куда россияне сегодня выгодно вложить деньги остается актуальным. Пришло время более детально осветить самые популярные направления инвестиций в России.

Инвестиции в криптовалюту

Если у вас есть желание инвестирования в криптовалюты, но не знаете где купить Биткоин за рубли, то рекомендуем вам обратить внимание на онлайн-обменник Матби. Это удобная платформа не только для покупки и продажи, но и для надежного и безопасного хранения цифровых активов. После регистрации на сайте пользователю становятся доступны 4 криптокошелька для хранения Биткоина, Лайткоина, Dash и Zcash. Теперь остается пополнить баланс личного кабинета рублями и приступать к обмену рублей на одну из криптовалют. Все процессы подробно разобраны в этом видео.

Банковские вклады

Самый простой и самый популярный способ инвестирования денег россиян на протяжении последних лет — это банковский депозит. Его плюсами являются низкий порог входа, ведь первый вклад можно сделать, имея на руках всего 1000 рублей, а также высокие гарантии сохранения вклада. К тому же простая система взаимоотношений «банк-клиент», многих подкупает. Стоит отнести деньги в банковскую структуру на определенный срок и можно забыть об управлении вкладом, останется только вовремя получать проценты, размер которых известен заранее. С другой стороны — банковский вклад, это скорее сохранения сбережений от инфляции, чем полноценная инвестиция, поскольку больших денег она не принесет — доход от депозита лишь немногим больше уровня инфляции.

Недвижимость

Второй по популярности вид инвестиций россиян. Его популярность обусловлена низкими рисками потери капитала, ведь объект недвижимости не может обесцениться. Если его цена и падает в кризис, то в остальное время стабильно растет. Кроме того, своя недвижимость позволяет зарабатывать не только на росте ее стоимости, а и на сдаче ее в аренду. Однако, это вложение имеет и минусы. Во-первых, купить квартиру или дом, чтобы на них зарабатывать, не каждому по плечу. Сначала придется заработать миллион, а то и не один, чтобы вложить деньги в недвижимость. Кроме того, это слишком низколиквидный актив. Если срочно понадобятся деньги, то быстро реализовать недвижимость не получиться, и нужно быть готовым, что его можно будет продать по цене гораздо ниже рыночной.

Фондовый рынок

Фондовый рынок — один из наиболее прибыльных способов инвестиций, которые подразумевает покупку акций, облигаций и других ценных бумаг. При этом свои деньги инвестор вкладывает в реально существующий бизнес, ведь, акция — это не что иное, как частичка предприятия. И если бизнес работает, то акции приносят прибыль своему владельцу, как в форме дивидендов, так и прибавляя в цене.

Для покупки акций не нужно много денег, кроме того, этот тип инвестирования позволяет диверсифицировать портфель акций, что дает возможность снизить риски. Однако за высокую доходность приходится платить излишне высокими рисками, так как цена акций может иметь очень широкие колебания. Да и для прибыльной торговли ими и, соответственно, для заработка нужно получать специальные знания, что не всем нравиться.

Валютный рынок

Инвестиции в валютный рынок довольно популярны во всем мире. Россия имеет и своих приверженцев такого типа вложения. Для некоторых из них торговля на Форекс — постоянная удаленная работа, приносящая хорошую прибыль, намного превышающую другие типы инвестиций. У профессиональных трейдеров прибыль может составлять 100-500% в месяц и это не предел. Однако таких результатов добиваются единицы и при очень хорошей подготовке. Без соответствующих знаний можно не только не добиться прибыли, но и потерять свои средства. Если торговать на Форекс нет времени или специальных знаний, но инвестировать в валютный рынок желание есть — то стоит присмотреться к вложениям в ПАММ-счета. Это специальные счета, которыми управляют трейдеры-профессионалы. За такие услуги они берут себе часть прибыли. Таким образом, можно чуть уменьшить риски, правда, придется пожертвовать прибыльностью.

Паевые инвестиционные фонды на Западе — очень популярный инвестиционный инструмент. А вот в нашей стране вкладчиков в ПИФы намного меньше. Доход пайщика во многом зависит от профессионализма управляющего фонда, кроме того, существуют риски потери дохода из-за неправильного выбора ПИФа. С другой стороны инвесторов привлекает более высокая прибыльность, чем банковский депозит при достаточно высокой защищенности инвестиции и нет необходимости самостоятельно разбираться в премудростях работы на фондовом рынке.

Коллекционные предметы

Многие из россиян до сих пор считают, что вложение финансов в предметы коллекционирования, например, картины, антиквариат и т.д. могут принести хорошую прибыль. Это утверждение верно лишь отчасти, при долговременном инвестировании. Кроме того, у непрофессионалов очень велик шанс попасть на подделку. Все это делает финансовое вложение в коллекционные предметы — делом весьма сомнительным.

Управление инвестициями

Для того, чтобы инвестиции принесли прибыль, мало вложить деньги. Необходимо правильно ими управлять. Благодаря правильно построенной стратегии можно существенно увеличить прибыль при снижении суммы вложения. Само же управление можно свести к трем основным этапам: оценка инвестиции, реализация разработанной стратегии, мониторинг или наблюдение за вложенными средствами. Рассмотрим эти этапы подробнее.

Оценка вложений

На первом этапе инвестор собирает все доступные ему данные об инвестиционном инструменте, а также сопутствующем рынке. На этом этапе уже можно определить срок и доходность инвестиции. Анализ рынка — это один из самых важных и ответственных этапов при финансовых вложениях.

Реализация стратегии

После того, как инвестор определился с направлением инвестиции, пришло время выполнять задуманное. На этом этапе важно действовать согласно намеченному плану и выбранной стратегии. Если она разработана правильно, прибыль не заставит себя ждать.

Мониторинг

Даже самая выверенная стратегия может давать сбои. Именно поэтому важно постоянно держать на контроле свои инвестиции и в случае необходимости изменить свою стратегию. Особенно актуально это при инвестициях в валютный и фондовый рынок. Таким образом, можно как выгодно продать активы и получить максимальную прибыль или же вовремя избавиться от инвестиции, чтобы избежать убытков.

Советы начинающему инвестору

Начинать всегда нелегко, а быть начинающим инвестором без опыта и четкого плана, тем более. Куда вложить свои деньги, какие инвестиционные проекты выбрать, чтобы приумножить свои средства? Это лишь немногие вопросы, которые ставит перед собой новичок-инвестор. Путь к звездам, а в нашем случае, к прибыли, в любом случае, будет чрез тернии.

Но без этого не обойтись, ведь кто не рискует, тот не побеждает. Чтобы помочь начинающим, я хочу поделиться собственным опытом и дать некоторые советы, которые могут помочь избежать самых распространенных ошибок.

Составьте план и следуйте ему

Грамотный инвестор обязательно имеет четкий план действий — сколько он готов потратить на инвестицию, сколько хотел бы получить и за какой срок. Именно этот план — основа будущей прибыли, будь то инвестиции в стартапы или банковский депозит. Хоть жизнь — это жизнь, и план может меняться, но именно он будет «каркасом» Ваших действий.

Изучайте выбранную нишу

Знания — сила, и инвестиции — не исключение. Без знаний не стоит вкладывать в акции или валюту, поскольку в таком случае убытки последуют незамедлительно. Инвестиции не терпят поспешных решений! Чтобы вложить в инвестиционный инструмент, необходимо его внимательно изучить, оценить риски и возможности, после чего принять решение о целесообразности такого вложения. Если Вы ленитесь это делать, то лучше поискать другой источник получения дополнительного дохода, например, сайты для заработка в интернете.

Управляйте рисками

Менеджмент рисков — важный компонент в управлении инвестициями. Если инструмент инвестиций становится менее выгодным, необходимо выяснить, почему так произошло. Именно это поможет избежать убытков в будущем. Другой важный компонент снижения рисков — диверсификация инвестиций. Это позволит компенсировать снижения прибыли по одним инструментам за счет увеличения прибыли по другим.

Выключите эмоции

Эмоции и прибыль несовместимы. Холодная голова при составлении плана, анализе инвестиционного инструмента и управлении риска — это немаловажная часть успеха. С опытом появится финансовая интуиция, но для этого этот самый опыт нужно наработать, а для этого потребуется время.

Дополнительный доход от инвестиций — вовсе не миф и в этом убедились множество людей во всем мире, и Россия — не исключение. Деньги должны работать и приносить деньги, иначе они просто обесцениваются под влиянием инфляции. С другой стороны, инвестиции и риск — это, во многом, слова-синонимы, и к этому нужно быть готовым. Каждый выбирает для себя, но, как показывает история, тем россиянам, кто выбирает этот путь инвестиций, чаще улыбается удача в виде получения финансовой независимости.

Куда инвестировать миллион рублей в 2020 году?

Допустим, вы стали счастливым обладателем миллиона рублей. Накопили, выиграли в лотерею, получили наследство — не важно. Как сохранить и приумножить эту сумму? Куда вложить деньги, чтобы защитить их от инфляции и обеспечить максимальную доходность своих инвестиций?

Если у вас есть 1.000.000 рублей, и вы уже начинаете чувствовать себя солидным инвестором, стоит обойти стороной такие сомнительные темы, как кредитные кооперативы, бинарные опционы, микрофинансирование и Forex. Все перечисленные виды вложений, несмотря на то, что обещают золотые горы, сопряжены с рисками, а порой и просто нелегальны. Рассмотрим другие, более безопасные виды инвестиций, способные обеспечить вкладчикам приемлемую доходность в 2020 году.

Банковский депозит

Самое простое, что можно сделать, это открыть депозитный счет в банке. Такие инвестиции безопасны, но в обычно не обладают высокой доходностью. Процентные ставки по вкладам все время понижаются. И сейчас в различных кредитных организациях они составляют от 4.5% до 6% годовых, что неспособно даже компенсировать инфляцию.

Для депозитных банковских вкладов доходность определяется ключевой ставкой, устанавливаемой Центробанком РФ. Это основной экономический показатель, говорящий о реальной стоимости бумажных денег в стране и об уровне инфляционных процессов.

Официальные данные по росту цен на основные товары, вряд ли отражают действительную картину происходящего, которую каждый может наблюдать по ценникам в магазинах. Поэтому процентная ставка, а значит и доходность по депозитам, продолжит снижаться и дальше.

Немного иначе обстоит дело с валютными депозитами. Банковские вклады в евро не дают своим владельцам прибыль выше 1% в год. Вклады в долларах обещают не намного большую доходность. С оглядкой на Европу Центробанк вполне может ввести отрицательную ставку по вкладам в валюте, так что вкладчикам придется оплачивать хранение своих же денег. Как бы абсурдно это не звучало, реальность такой ситуации нельзя исключать.

Основные преимущества хранения средств на банковском депозите заключаются в низких рисках, прогнозируемой доходности, участии в программе страхования вкладов и доступности этого вида инвестиций для всех.

Минусы состоят в невозможности снятия средств раньше окончания срока действия договора без потери дивидендов и в низком уровне доходности.

Вложения в недвижимость

Традиционно большая часть населения считает оптимальным способом сохранения средств инвестиции в недвижимость (приобретение квартир).Но и здесь не обойтись без рисков. Во-первых, квартиру в Москве за миллион не купишь. На приобретение, ремонт и обстановку потребуется гораздо большая сумма денег. Во-вторых, существует опасность попасть на недобросовестного застройщика и пополнить ряды обманутых дольщиков. В-третьих, адекватных и порядочных квартиросъемщиков также найти не просто.

Реальная доходность от сдачи жилья в наем составляет от 6% до 7%, что не многим более процентов по депозиту.

Кроме того, квартира обладает низкой ликвидностью. Ее нельзя быстро продать и получить на руки наличные деньги. Процесс реализации и оформления сделки занимает обычно несколько месяцев. При этом придется оплатить нотариальные и юридические услуги.

Среди плюсов инвестиций в недвижимость можно назвать защищенность от инфляции (цены на жилье обычно только растут), доходность от сдачи в наем, простота и прозрачность схемы вложения средств. К минусам можно отнести высокие цены на недвижимость и относительно небольшую прибыль от сдачи в аренду.

Инвестиции в бизнес

Если вы думаете, что надо только вложить средства в бизнес и, расслабившись, ожидать денег, которые на вас польются в виде золотого дождя, то это не так. Доходность подобных инвестиций во многом будет зависеть от вашего профессионализма в выбранной сфере деятельности, используемой стратегии, эффективности планирования и наличия конкурентов.

Быть предпринимателем — это тяжелый труд, но он с лихвой окупается высокой доходностью, благодаря тому, что вы работаете на себя, а не на «дядю».

Собственный бизнес — это не для всех. Он сопряжен с большими личными усилиями, сложностью организации процесса и внешними экономическими рисками.

Инвестиции в рынок ценных бумаг

Рассмотрим наиболее простые виды инвестиций, такие как акции и облигации. Акция компании дает право на владение долей в бизнесе. Владелец акций может рассчитывать на доходность в виде дивидендов и обладает правом голосования при решении вопросов на собрании акционеров. При успешном развитии цена акций компании также возрастает. Доходность большинства предприятий может опережать темпы инфляции втрое, а то и впятеро. Стабильный рост прибыли обогащает акционеров за счет удорожания ценных бумаг.

Выплачиваемые дивиденды акционеры переводят на банковские счета или приобретают дополнительное количество акций, обеспечивая себе еще большую доходность.

Прибыль по акциям некоторых компаний значительно превосходит доходность вкладов в банке. Сегодня на фондовом рынке лидируют ценные бумаги «Нижнекамскнефтехима», «Газпрома», «Сбербанка», Московской биржи и ЛСР.

Так, если бы в начале 2014 года вы инвестировали миллион рублей в перечисленные ценные бумаги, то к осени 2019 года их доходность без дивидендов достигла бы уровней, представленных в следующей таблице:

| Компании | Количество акций, которое можно было приобрести на млн рублей в начале сентября 2019-го | Доходность акций с зимы 2014 по осень 2019 |

| «Газпром» | 4.350 | 45,5% |

| Сбербанк | 4.400 | 105,8% |

| ЛСР | 1.365 | 25,0% |

| «Нижнекамскнефтехим» | 10.600 | 215,0% |

| Московская биржа | 10.550 | 45,5% |

С учетом долгосрочной перспективы ежегодная доходность инвестиций в акции может составлять до 16%.

Облигации представляют собой долговые обязательства предприятия, которые оно обещает выполнить, выплатив вкладчикам номинальную стоимость их приобретения и определенный процент прибыли. Стоимость облигаций может немного измениться, а процент прибыли оговорен заблаговременно. Существует риск, что компания не рассчитается по своим обязательствам. Однако количество таких дефолтов в России не превышает 0.5%.

Наибольшей надежностью обладают ОФЗ — облигации федерального займа. Доходность по ним может достигать 7.5%. Если покупать данные активы на ИИС (индивидуальный инвестиционный счет), то за счет налоговых вычетов можно увеличить доходность до рекордных 20%. Чтобы диверсифицировать риски, инвестируют обычно в ценные бумаги сразу нескольких различных компаний. Для операций с акциями и облигациями пользуются особым брокерским счетом.

Стратегии инвестирования на фондовом рынке

Чтобы с наибольшей доходностью разместить наш миллион, узнаем о трех главных стратегических типах инвестирования — агрессивном, консервативном и умеренном.

- Инвесторы-консерваторы стремятся свести риски к минимуму, поэтому чаще выбирают такие безопасные инструменты, как ОФЗ. Эти ценные бумаги эмитирует государство. Если доходность ОФЗ на момент погашения составляет 6.66%, то в денежном выражении это будет (для ОФЗ 25083) 34.9 рубля. Это мало. Но если приобрести эти бумаги на ИИС, то с учетом льготного налогообложения доходность может быть до 19% в год. Увеличить прибыль можно также за счет небольшого повышения рисков и приобретения облигаций надежных отечественных предприятий.

- Стратегия умеренных рисков предполагает равные доли облигаций и акций в инвестиционном портфеле. То есть, можно на 500.000 рублей закупить облигации «Роснефти» и «Сбербанка» с доходностью 7.65% и 6.96% соответственно, а на вторую половину денег обзавестись акциями ведущих российских предприятий, представленных в таблице выше. Такая сбалансированность инвестиционного портфеля при допустимом уровне рисков может обеспечить до 12% ежегодной доходности.

- Агрессивный подход к инвестициям отличается избирательной покупкой одних только акций. Увеличившиеся при этом риски можно компенсировать увеличением срока размещения средств. Такая стратегия способна обеспечить максимальную доходность на уровне до 16%.

Участники фондового рынка должны помнить следующее:

- Для ведения биржевых операций потребуется брокерский счет.

- Чем больше срок размещения средств, тем выше потенциальная доходность.

- Акции и облигации часто падают в цене. К этому необходимо быть готовым.

- В момент падения стоимости ценных бумаг необходимо скупать самые перспективные из них.

- Акции и облигации можно быстро реализовать с мгновенным выведением денег на брокерский счет.

- Тем, кто инвестирует на длительный срок, предоставляются налоговые вычеты и льготы, дополнительно повышающие доходность инвестиций.

- Льготным налогообложением можно воспользоваться, открыв ИИС.

Покупка драгоценных металлов

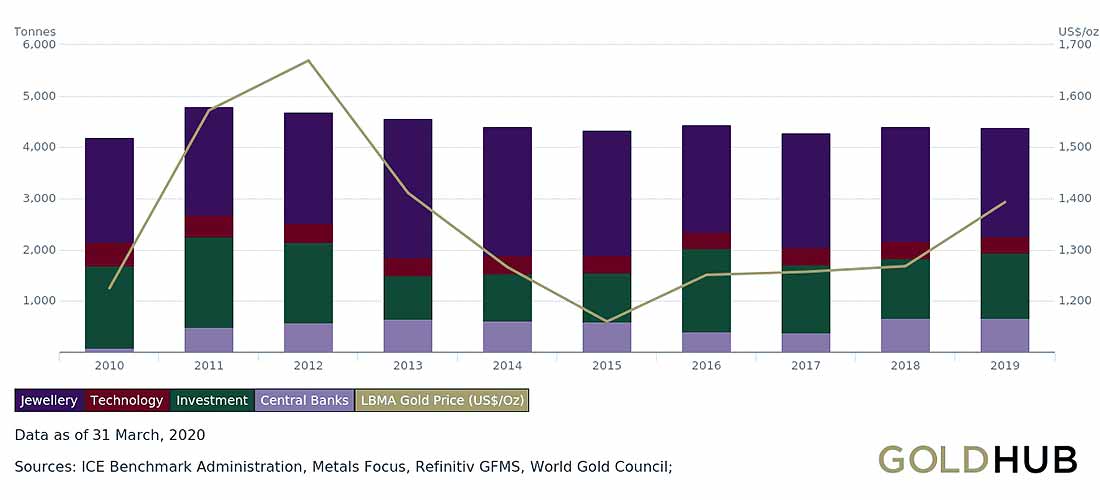

Доходность от вложения средств в драгметаллы определяется ростом их стоимости. Исторически сложилось, что стоимость золота и серебра, несмотря на краткосрочные колебания, в длительной перспективе только возрастает. Однако эта перспектива может измеряться, как годами, так и десятилетиями. Те, кто приобрел желтый металл в далеком 1979 году, из-за почти тридцатилетней стагнации рынка стали получать прибыль от покупки лишь после 2008 года.

Драгоценные металлы сами по себе не генерируют дополнительную ценность. Их доходность полностью зависит от спроса и ценового роста. По данным за 2018 год лишь 59% от всего произведенного в мире золота пошло на промышленные и ювелирные нужды. 41% драгметалла ушел на удовлетворение инвестиционного спроса и пополнение резервов ведущих Центробанков.

Золото считается антикризисным активом. И сейчас — не просто кризис, а по мнению аналитиков: коллапс мировой экономики. Именно сейчас золото способно защитить ваш миллион от инфляции. Есть несколько вариантов вложения средств в драгметалл:

- Покупка золотых монет или слитков в банке или ломбарде.

- Открытие банковского ОМС (обезличенного металлического счета).

- Приобретение ценных бумаг золотодобывающих предприятий, инвестиционных фондов ETF и ПИФ.

Среди преимуществ таких вложений — высокая доходность при экономических кризисах, понятность и доступность инвестиций.

К минусам можно отнести низкую прибыль при стабильной экономике, а также комиссионные расходы, НДС (золотые монеты не облагаются налогом), НДФЛ при покупке и продаже активов.

Выводы

Наилучший способ размещения миллиона рублей в спокойные времена — инвестиции в ценные бумаги, поскольку доходность на фондовом сегменте рынка всегда значительно выше банковских и валютных депозитов, а также вложений в недвижимость. Однако, в кризисном 2020 году лучше подстраховаться и инвестировать часть средств в защитные активы-убежища, например, в физическое золото или другие металлы. Важно вовремя определиться с инвестиционной стратегией и правильно распределить активы в инвестиционном портфеле с учетом их перспективности, надежности, а также экономической ситуации в стране.

Другие прогнозы цен и аналитика рынка:

Куда вложить деньги: 14 вариантов инвестиций в России для сохранения и приумножения капитала

Обзор инвестиционных инструментов для сохранения и приумножения капитала во время надвигающегося кризиса.

Если вы читаете эту статью, хорошо. Значит, вы уже задаете себе вопрос, куда вложить деньги, потому что они у вас есть. Если кошелек пустой, а вы все равно читаете статью, вдвойне хорошо. Значит, вас перестала устраивать ситуация, когда полученный доход в конце месяца, а иногда и раньше, превращается в 0.

Последняя ситуация справедлива и для тех, кто получает 20–30 тыс. рублей в месяц, и для тех, у кого заработки свыше 100 тыс. рублей. Парадокс, но давно замечено, что затраты удивительным образом растут вместе с доходами.

14 вариантов вложения денег

Сегодня я не буду рассказывать о том, как навести порядок в личных финансах. Если вы читаете наш блог, то уже знакомы с этой проблемой и, надеюсь, смогли плодотворно ее решить. В статье поговорим, куда инвестировать средства в России, чтобы они работали и приносили прибыль. Вариантов инвестиций много. Одни из них малорисковые, другие высокорисковые. Совсем без риска инвестиций не бывает, даже если очередной финансовый консультант вам утверждает обратное. Бегите от него без оглядки. Уверяю, что это будет ваше самое мудрое решение.

В подготовленном списке вы не увидите высокодоходных способов, которые обещают десятки процентов прибыли ежедневно. Это ловушки для новичков, которые ведутся на легкий заработок, и 90 % из них потом теряют свои деньги. Я не хочу, чтобы вы стали одним из них. Остановимся на традиционных вариантах, среди которых тоже есть рисковые, если вы не хотите довольствоваться 10–20 % годовых.

1. Депозиты

Депозиты – самый понятный и отсюда самый популярный для большинства россиян способ вложения денег. Назвать его вариантом инвестирования можно с большой натяжкой. Проценты по вкладам в надежных банках низкие. А с учетом последних изменений размера ключевой ставки Центробанка он станет еще ниже. Тем не менее именно депозиты используют под следующие цели:

- хранение резервного капитала (главное правило – возможность быстро получить средства в случае необходимости);

- накопление денег на краткосрочные цели, например, на отпуск, покупку бытовой техники, ремонт;

- временное хранение денег, пока ждете удобного момента входа на фондовый рынок для покупки акций.

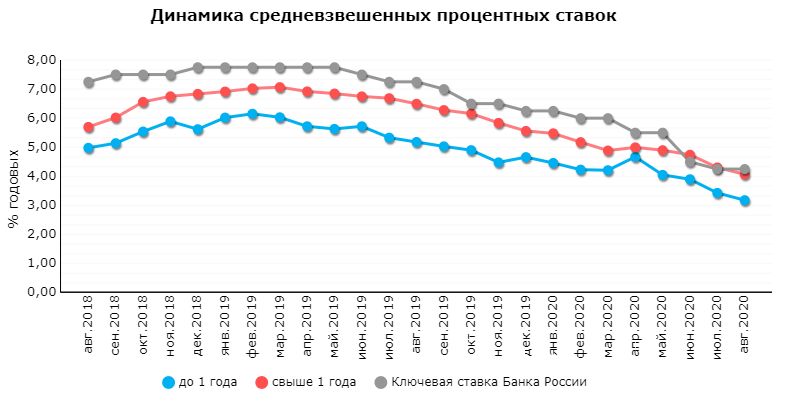

По прогнозам Центробанка, официальная инфляция в России за 2020 год составит в районе 3,7–4,2 %. По вкладам для физических лиц ситуация следующая: на август 2020 г. средневзвешенная ставка составила 4,07 % для депозитов свыше 1 года.

Более выгодные условия по накопительным счетам с пополнением и снятием без ограничений. Можно воспользоваться дебетовыми картами с начислением процентов на остаток. Ликвидность таких счетов самая высокая. Вам нужно будет только найти ближайший банкомат, чтобы при необходимости снять деньги.

Как видите, проценты по депозитам практически находятся на уровне инфляции. Комментарии излишни. Чтобы получать ежемесячный пассивный доход в достойном размере, надо иметь на счете несколько десятков миллионов рублей. При этом нельзя забывать, что государством застрахованы вклады только до 1,4 млн рублей, поэтому крупные суммы стоит разложить по разным банкам.

- надежность;

- безопасность;

- не требует специальных знаний;

- государственное страхование вкладов.

- маленькая доходность на уровне инфляции;

- изменения в налогообложении доходов по вкладам с 2021 г.;

- ограничения по сумме, подпадающей под страхование вкладов.

2. Акции

Акции – следующий вариант выгодного вложения свободных средств. Если вы до сих пор думаете, что это доступно только миллионерам, то глубоко ошибаетесь. Инвестировать можно даже с 1 000 рублей в кармане.

Зарабатывают на акциях двумя способами:

- получение дивидендов, если таковые выплачивает компания;

- покупка дешево, продажа дорого.

- Открыть брокерский счет, самостоятельно анализировать компании и покупать акции. Для этого потребуются определенные знания и навыки. Выбирать по принципу “Газпром – национальное достояние, поэтому я куплю его акции” или “по телевизору аналитик убеждал покупать акции Лукойла” не стоит. Вы должны использовать принцип Уоррена Баффетта – величайшего инвестора мира. Он говорил, что если вы не можете в 1-2 предложениях объяснить, почему вы выбрали эту компанию, то не надо ее покупать.

- Инвестировать в акции индексных фондов (ETF). Этот вариант является наиболее подходящим для новичков. Вы покупаете доли сразу многих компаний из разных отраслей, решая проблему диверсификации. Снижение стоимости одной компании не скажется на вашей общей доходности, если другие в цене выросли. Так достигается баланс риска и доходности. Но брокерский счет тоже понадобится.

- Инвестировать в ПИФ. Открытие брокерского счета не нужно. Вы обращаетесь в управляющую компанию и покупаете паи понравившегося ПИФа. Доходность ваших инвестиций будет полностью зависеть от профессионализма управляющего, поэтому к его выбору надо подойти очень серьезно. Стоит посмотреть рейтинги, прочитать отзывы клиентов, оценить историческую доходность по фонду.

Всегда следует помнить, что покупка акций – рискованный вид инвестирования, но и доходность может составить 10, 20 и более % годовых. И никогда не надо вкладывать весь свой капитал в акции, какими бы надежными они вам ни казались.

- потенциально высокая доходность, если правильно подобраны активы;

- низкий пороговый вход (есть акции стоимостью менее 1 000 руб.);

- хороший вариант для получения пассивного дохода, в т. ч. и в иностранной валюте, если в портфеле есть акции иностранных эмитентов;

- владение реальным бизнесом;

- нет ограничений по сумме вложения;

- возможность получать налоговые льготы.

- нет гарантированной доходности;

- высокий риск потери денег, особенно в краткосрочной перспективе;

- высокая волатильность, что может повлиять на психологическое состояние инвестора;

- не все компании выплачивают дивиденды;

- требуются специальные знания для грамотного формирования портфеля из акций;

- необходимо иметь брокерский счет.

3. Облигации

Облигации – более консервативный вариант инвестирования, чем акции. Доходность по ним выше, чем по депозитам, но ненамного. Риск неполучения купонных выплат низкий (справедливо для ОФЗ и муниципальных облигаций). Кстати, ETF по облигациям тоже существуют. Не надо анализировать отдельных эмитентов и подбирать бумаги. Покупайте сразу сформированную корзину.

Уникальная возможность повысить доходность инвестиционного портфеля для россиян – это покупка ценных бумаг через ИИС. Дополнительно вы сможете получать ежегодно 13 % от суммы вложенных средств. Пользуйтесь этим инструментом, пока он есть. Не думаю, что он будет существовать в таком привлекательном виде долго.

Государство разработало его для привлечения денег граждан на фондовую биржу, чтобы финансировать реальный сектор экономики. Как только цель будет достигнута, условия пересмотрят.

Уникальность облигаций в том, что вы заранее можете рассчитать свою доходность и так подобрать бумаги, чтобы каждый месяц получать прибыль. Актуально для консервативных инвесторов и пенсионных накоплений.

Если любите погорячее (рискованнее), то добавьте небольшую долю высокодоходных облигаций (ВДО). Купоны по ним значительно превышают официальную инфляцию, но и риск дефолта эмитента выше.

Для диверсификации по валюте рекомендую разбавить портфель еврооблигациями.

- низкий риск и доходность выше банковских депозитов;

- возможность получения пассивного дохода в рублях и иностранной валюте;

- возможность заранее просчитать доходность своего портфеля;

- получение налоговых льгот.

- риск дефолта отдельных эмитентов;

- необходимы специальные знания для отбора надежных облигаций в портфель;

- по наиболее надежным бумагам (ОФЗ, муниципальным и некоторым корпоративным) доходность лишь на 1–2 % выше банковских депозитов;

- необходимо иметь брокерский счет.

4. Индексные фонды

ETF – индексный фонд, который состоит из разных инструментов (акции, облигации, золото, фонды недвижимости) десятков и сотен эмитентов. Называется индексным, потому что следит за определенным индексом. Например, за индексом РТС или S&P 500. Растут значения индекса – растут и котировки фондов. И наоборот. А так как на долгосроке индекс всегда в плюсе, то инвестиции в ETF – практически беспроигрышный вариант.

Сейчас на российском рынке представлены всего 2 компании-эмитента: FinEx и ITI Funds. У первого работают 13 фондов, у второго – всего 2. Конечно, это слезы по сравнению с американской биржей, но даже из такого набора можно составить инвестиционный портфель и диверсифицировать его по инструментам, странам и валюте.

Еще больше возможностей будет, если подключите БПИФы. Это тоже индексные фонды, но от эмитентов с российской юрисдикцией: Сбербанк, ВТБ, Тинькофф, Открытие, Россельхозбанк и др. Они в последнее время конвейер запустили по производству новых фондов. Почти каждый месяц появляются новые.

Полный список котирующихся на МосБирже ETF и БПИФов вы можете посмотреть по ссылке. Ходят слухи от самых информированных источников, что скоро на российском рынке появятся и зарубежные индексные фонды. Понимающие инвесторы ждут этого события с особым нетерпением. И я в том числе.

- широкая диверсификация;

- низкий риск по сравнению с покупкой акций отдельных эмитентов;

- надежность и безопасность;

- низкий порог входа;

- не требуется специальных знаний для выбора фонда;

- хорошо подходит для пенсионного портфеля на долгосрок;

- возможность купить акции фонда в разных валютах;

- абсолютная прозрачность состава фонда, который повторяет конкретный индекс;

- высокая ликвидность, что позволяет купить и продать в любое время работы биржи;

- налоговые льготы.

- комиссии за управление фондом;

- маленький выбор на российской бирже;

- небольшая история развития, особенно у БПИФов, что затрудняет оценить точность следования индексу;

- нет гарантии доходности;

- дивиденды и купоны реинвестируются, а не поступают на счет инвестора;

- необходимо иметь брокерский счет.

5. ПИФы

ПИФ – фонд коллективных инвестиций, который под руководством управляющей компании вкладывает деньги в различные инструменты. Эффективность его полностью зависит от стратегии инвестирования и профессионализма управляющего.

На российском рынке ПИФы появились раньше ETF и БПИФов и были очень популярны у пассивных инвесторов, которые просто доверяли свои деньги УК и надеялись на получение прибыли. Прибыль получалась не всегда. Главное отличие от биржевых фондов – продажа вне биржи, в офисе управляющей компании, и отсутствие следования фондовому индексу.

- не надо открывать брокерский счет;

- низкий порог входа;

- не нужны специальные знания, за все отвечает управляющая компания;

- широкая диверсификация;

- налоговые льготы.

- высокие комиссии за управление;

- непрозрачность фонда – инвестор не всегда может получить информацию о составе;

- право управляющего менять состав портфеля;

- нет гарантии доходности;

- эффективность фонда на совести управляющего и его компетентности;

- продать можно только там, где купили, т. е. в офисе компании.

6. Драгоценные металлы

Стоимость драгоценных металлов будет постоянно расти в долгосрочной перспективе, потому что запасы их ограничены, а спрос, особенно в периоды кризисов, резко возрастает. Но назвать высокодоходным такой инструмент не получится. Он относится к защитным. Позволит вам не потерять свой капитал во время кризисов.

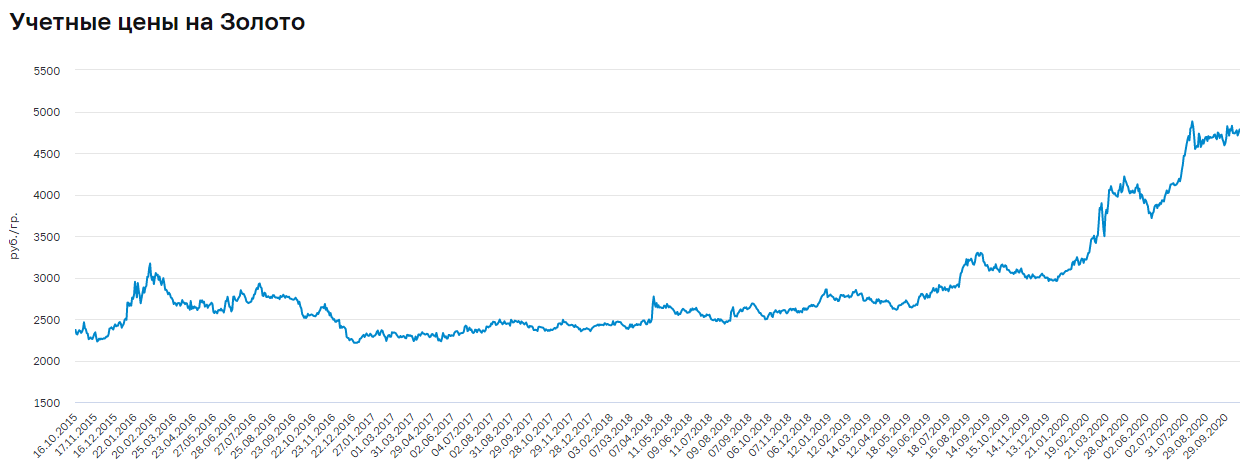

Например, за 5 лет цена золота выросла почти на 102 % (с 2 368,08 руб. за грамм 16.10.2015 до 4 783,12 руб. за грамм 17.10.2020) Совсем неплохо по сравнению с банковским депозитом (примерно 4 % годовых).

Как можно инвестировать в драгметаллы:

- Покупка слитков. Не самый лучший вариант. Во-первых, надо продумать, где вы будете хранить свое богатство. Во-вторых, опыт показывает, что у некоторых клиентов возникают проблемы при продаже слитков. Банки занижают их стоимость якобы за образовавшиеся царапины. В-третьих, надо заплатить НДС 20 % при покупке (на эту сумму увеличивается цена продажи слитка).

- Покупка монет из драгметалла. НДС уже платить не надо, поэтому вложение средств будет более эффективным. Недостаток – низкая ликвидность.

- Открытие ОМС (обезличенный металлический счет). Вы не покупаете в физическом смысле золото, платину или другой металл. Вы держите на счете деньги, эквивалентные стоимости драгметалла на рынке. Например, 1 г золота, 5 г платины и т. д. Пополняете и снимаете деньги в любое время. Такие счета не подпадают под страхование вкладов, поэтому при банкротстве или отзыве лицензии у банка вы все потеряете.

- Покупка индексного фонда на золото. В России доступен только один от компании FinEx – FXGD. Базовой валютой его является доллар США. Доходность за 5 лет составила 54,73 % в долларах. Лучший вариант из всех вышеописанных.

- защита от инфляции даже в условиях кризиса;

- ценность драгоценных металлов доказана тысячелетиями;

- небольшой порог входа;

- эмоциональное удовлетворение от физического обладания драгоценным металлом.

- необходимо продумать место хранения и обеспечить его безопасность;

- низкая доходность;

- необходимость уплаты НДС (в случае со слитками);

- проблемы при продаже слитков и монет в случае их повреждения.

7. Недвижимость

Подошли еще к одному из самых популярных в России инструментов – вложения в недвижимость. Многие десятилетия они считаются самыми доходными и надежными. Но это не так. Рынок недвижимости так же подвержен колебаниям, как и любой другой.

В 2008 году причиной резкого роста цен на недвижимость в России стал рост цен на нефть. В страну хлынули большие деньги, которые стали активно вкладывать в покупку квартир, домов, офисов. Потом уже не нашлось покупателей на слишком возросший в цене актив. Рост остановился.

Способы заработать на недвижимости:

- Покупка на стадии котлована и последующая перепродажа квартиры после сдачи дома.

- Покупка и сдача в аренду жилой и коммерческой недвижимости. Можно рассмотреть вариант доверительного управления.

- Покупка акций фондов REIT.

Расчет эффективности первой цели можно сделать только по прогнозным значениям. Вторая цель тоже должна быть хорошо просчитана. Например, годовой доход (поступления от сдачи в аренду за минусом расходов на оплату коммунальных услуг, текущего ремонта) составил 120 000 руб. Рыночная стоимость квартиры – 1 500 000 руб. Доходность будет равна:

Доходность = Годовой доход от сдачи в аренду / Рыночная стоимость объекта * 100 %

120 000 / 1 500 000 * 100 % = 8 %

При этом годовой доход зависит от многих факторов:

- местоположения объекта,

- транспортной доступности,

- инфраструктуры,

- состояния и пр.

Хороший вариант для тех, кто хочет вложить деньги в недвижимость, но не имеет достаточного первоначального капитала, – фонды недвижимости REIT. На Санкт-Петербургской бирже есть варианты. А если откроете счет у зарубежного брокера, то вам откроется еще больше возможностей инвестирования в индексные фонды недвижимости.

- возможность построения пассивного дохода;

- высокий доход при правильном выборе актива;

- редко, когда недвижимость обесценивается, в долгосрочном периоде она всегда растет;

- эмоциональное удовлетворение от обладания конкретным объектом.

- наличие множества факторов, которые могут снизить доходность инвестиций;

- высокий пороговый вход;

- необходимость учитывать много юридических моментов;

- наличие свободного времени в случае самостоятельного управления или необходимость платить комиссионные в случае доверительного;

- риск утраты объекта и потери денег.

8. Доходные автомобили

Автомобили – это не только средство передвижения, но и еще один источник пассивного дохода. Величина заработка будет зависеть от:

- схемы покупки автомобиля: за собственные деньги или в кредит;

- марки, класса и возраста авто;

- схемы управления процессом: самостоятельно или через управляющую компанию;

- схемы использования авто: сдача в посуточную аренду, сдача в аренду на длительный срок, работа в качестве такси.

- в отличие от вложений в недвижимость, требует меньшего первоначального капитала;

- хороший источник пассивного дохода с высоким процентом заработка (специалисты утверждают, что он может доходить до нескольких тысяч процентов годовых);

- эмоциональное удовлетворение от обладания физическим активом, который приносит доход с первого дня использования;

- минимум действий в случае передачи в управление специализированной компании;

- риск утраты/порчи актива;

- при агрессивном и ежедневном использовании высокая степень износа за короткий срок;

- затраты на оформление страховки, юридические услуги, анализ рынка;

- необходимость получения разрешений для перевозки людей и грузов;

- в случае самостоятельного управления инвестиции в доходные автомобили можно рассматривать как бизнес со всеми вытекающими рисками.

9. Валюта

Еще один способ вложения денег, а вернее, их сохранения, – покупка валюты. Кто-то открывает валютные счета, кто-то хранит наличные. Отдельные рисковые трейдеры торгуют на рынке Форекс.

Люди, которые покупают доллары, евро и хранят их наличными, забывают, что инфляция есть не только в России, но и во всех странах мира, в том числе в США и Еврозоне. Поэтому иностранные банкноты, пусть и более медленными темпами, чем рубли, обесцениваются. А надеяться на то, что рубль будет постоянно слабеть по отношению к другим валютам, я бы не стала.

По вкладам ситуация тоже не радужная. Ставки по депозитам в евро стремительно приближаются к 0, а в некоторых банках вообще больше не принимают эту валюту на хранение. По долларам это 0,1–0,5 % годовых.

http://www.gq-blog.com/investicii/invest/investicii-v-rossii.html

http://www.zolotoy-zapas.ru/news/market-analytics/kuda-investirovat-million-rubley-v-2020-godu/

http://iklife.ru/investirovanie/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod.html