Рефинансирование ипотеки в 2021 году. Полный гайд

Рефинансирование это инструмент привлечения клиентов для банков и возможность перезаключить договор и сэкономить для заемщиков. Разбираемся во всех тонкостях рефинансирования ипотеки и отвечаем на самые популярные вопросы, которые возникают при ее оформлении.

Что такое рефинансирование

Рефинансирование (его часто называют перекредитованием) это банковская услуга, которая позволяет погасить текущий кредит за счет получения нового кредита. Срок кредита при рефинансировании такой же, как при обычной ипотеке от 1 до 30 лет.

Рефинансировать можно практически все основные виды кредитов (за исключением микрокредитов в МФО):

- потребительские;

- автокредиты;

- кредитные/дебетовые карты с разрешенным овердрафтом;

- ипотеку.

Рефинансирование ипотеки можно провести в своем банке, либо с переходом в другой. Последний вариант более востребован. Банки не хотят терять деньги, снижая собственную ставку, поэтому редко соглашаются на рефинансирование своих кредитов.

Если желания переходить в другой банк нет, сначала лучше подать заявление с просьбой о снижении процентной ставки по ипотеке в «свою» организацию это более легкая в оформлении услуга, которая дает тот же эффект, что и рефинансирование. Ответ на прошение должен поступить в пределах 30 дней.

Что дает рефинансирование ипотеки

- Экономия на переплате. Оформляя рефинансирование, заемщик снижает процентную ставку по кредиту а значит, сокращает переплату банку.

- Изменение сроков кредитования и размера платежа. Рефинансирование предполагает заключение нового кредитного договора, в котором можно оговорить новые условия увеличить или сократить срок ипотеки, ежемесячный платеж. Это дополнительный способ досрочно закрыть ипотеку и снизить финансовую нагрузку.

- Объединение нескольких кредитов в один. Вместе с ипотекой можно рефинансировать и объединить другие кредиты (автокредит, потребкредит, карты) такую услугу предлагают многие банки. Тогда вместо нескольких отдельных платежей будет один общий с демократичной ставкой.

Как посчитать экономию от рефинансирования

Выгоду от рефинансирования ипотеки можно посчитать через онлайн-калькулятор. Для этого нужно сделать следующее:

- Узнать остаток задолженности на месяц оформления услуги. Он отражается в графике платежей в кредитом договоре (если не было досрочного погашения ипотеки) или в банковском приложении.

- Рассчитать кредит по текущей ставке и выписать сумму переплаты по процентам. Срок нужно указать тот, который планируется при рефинансировании.

- Повторить расчет с тем же сроком, но по ставке рефинансирования. Разница в переплате по процентам и будет экономией.

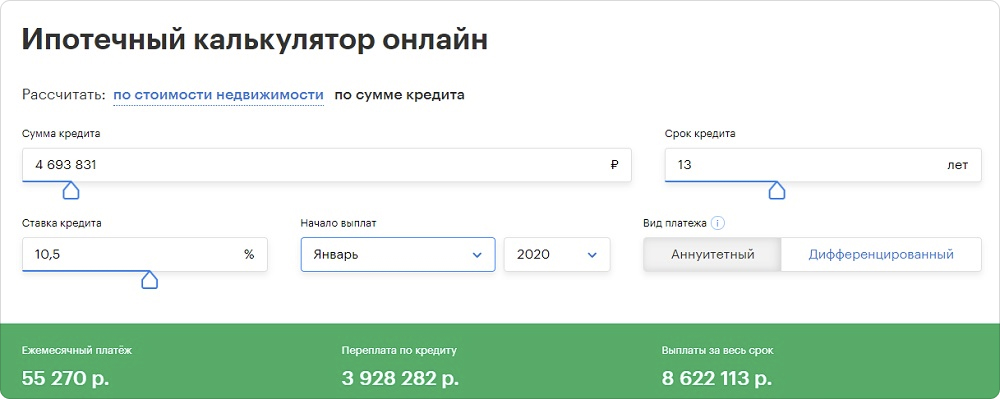

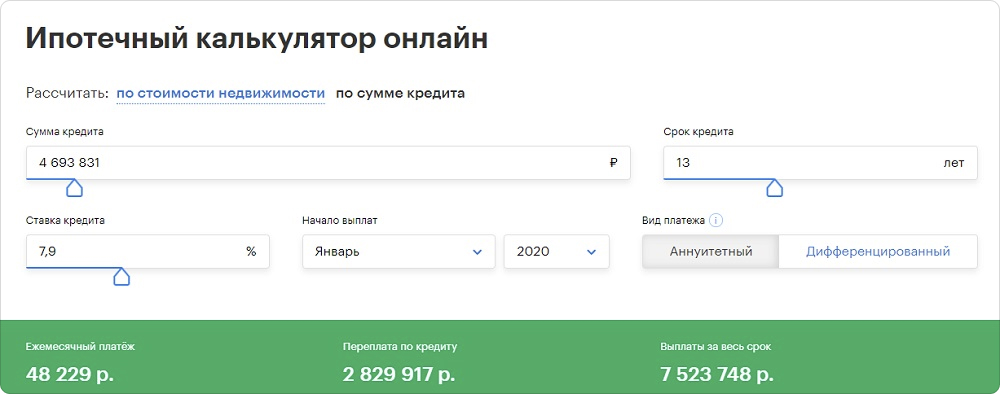

В январе 2018 года семья Петровых оформила ипотеку суммой 5 млн руб. на 15 лет под 10,5% годовых. Спустя 2 года Петровы захотели рефинансировать свой кредит на оставшиеся 13 лет под 7,9%.

Задолженность Петровых по ипотеке на январь 2020 года составила 4,7 млн руб. Узнаем экономию от рефинансирования, дважды рассчитав кредит (по старой ставке и ставке рефинансирования) и определив разницу в переплате

Сначала рассчитаем ипотеку на 13 лет по старой ставке 10,5% годовых

Потом рассчитываем кредит на те же 13 лет, но с учетом рефинансирования под 7,9%

Теперь осталось только сравнить переплату в обоих случаях и посчитать, сколько в итоге удалось сэкономить при рефинансировании:

Старый кредит

Рефинансирование

Сколько осталось выплачивать кредит

Рефинансировав ипотеку через 2 года после оформления, Петровы сэкономили на переплате банку 3 928 282 2 829 917 = 1 098 365 руб. за счет снижения ставки. Сумма ежемесячного платежа сократилась на 55 270 48 229 = 7 041 руб.

Когда лучше рефинансировать кредит

Если говорить об экономии, то рефинансирование актуально на ранних сроках ипотеки. Когда кредит оформлен давно и основной долг уже выплачен на 50% и больше, выгода от перекредитования существенно снижается.

Если разница между ставкой по текущему кредиту и ставками рефинансирования в банках достигает 1,5-2% и больше самое время подумать о перекредитовании.

Идеальное время для оформления рефинансирования когда в стране снижаются ипотечные ставки. Чтобы не упустить этот момент, нужно следить за ситуацией на рынке через информационные и аналитические ресурсы например, читать наш новостной раздел и telegram-канал.

При выборе момента на рефинансирования не помешает мониторинг прогнозов по ключевой ставке ЦБ. При снижении этого показателя ипотека в стране тоже дешевеет.

Как выбрать банк для рефинансирования

Важное условие при выборе банка это поиск программы с выгодной ставкой рефинансирования. Чем она ниже текущей ставки по кредиту, тем больше получится сэкономить а это одна из главных причин перекредитования.

В 2021 году банки предлагают следующие ставки рефинансирования*:

Наименование банка

Ставка рефинансирования, от

Программы рефинансирования могут меняться в зависимости от ситуации на ипотечном рынке, появляться и пропадать в тех или иных банках не только в крупных. Отслеживать их можно на специальных ресурсах.

Выбирая банк для рефинансирования, не лишним будет обратить внимание на качество и удобство обслуживания есть ли приложение для оплаты кредита, работают ли рядом с домом банкоматы. От этого зависит комфорт при оплате кредита, ведь он оформляется на долгий срок.

Как рефинансировать ипотеку

Процедура рефинансирования в текущем банке и с переходом в новый примерно одинаковая. В первом случае она чуть проще за счет меньшей бумажной волокиты. При переходе в другой банк нужно предварительно уведомить об этом текущего кредитора и уточнить, можно ли будет погасить таким образом ссуду досрочно.

Рефинансирование оформляется пошагово за четыре этапа:

- Подача предварительной заявки. Ее можно оформить в отделении или онлайн, ответ обычно приходит за 2-5 дней. Одобренная заявка действует 2-3 месяца, в течение которых фиксируется ставка.

- Сбор пакета документов. В него входят бумаги на заемщика/созаемщиков/поручителей, по рефинансируемому кредиту, залоговой недвижимости.

- Получение денег на погашение старой ипотеки. Для этого оформляется новый кредитный договор либо в том же, либо в другом банке.

- Переоформление ипотеки. На этом этапе заемщик закрывает старую ипотеку и заключает новый договор залога квартиры.

В двух словах рефинансирование проходит так заемщик выбирает другой банк (или программу в «своем» банке), получает новый кредит и этими деньгами погашает свой текущий долг. Дальше останется только выплачивать рефинансированный кредит на новых условиях.

Какие документы нужны для рефинансирования ипотеки

На заемщика/поручителей

– военный билет для мужчин младше 27 лет

– подтверждение занятости (заверенная копия трудовой книжки, трудовой договор, электронная выписка из ПФР вместе с 2-НДФЛ)

По рефинансируемому кредиту

– справка или выписка по рефинансируемому кредиту

– справка об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

– справка о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

По объекту недвижимости

– договор купли-продажи (уступки прав требования при ДДУ)

– выписка из Единого государственного реестра недвижимости (ЕГРН)

– отчет об оценке квартиры

– технический паспорт/поэтажный план и экспликация жилого помещения из БТИ (для частного дома, либо квартиры с неузаконенной перепланировкой)

– подтверждение оплаты квартиры (выписка со счета, расписка)

Прочие

– заявление на рефинансирование

– справка о реквизитах (при рефинансировании в другом банке)

– брачный договор и нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог

– разрешение органов опеки и попечительства (если недвижимость приобреталась за счет средств материнского капитала)

Сколько времени занимает рефинансирование

В среднем на рефинансирование ипотеки в другом банке уходит 1-2 месяца. Без перехода к новому кредитору можно управиться за 1 месяц и меньше.

До 5 дней банк может рассматривать заявку, затем следует продолжительный период сбора документов это может занять 7-14 дней в зависимости от того, какие дополнительные бумаги будут запрошены. Еще 2-3 дня понадобится для получения кредита на рефинансирование и оплату старой ипотеки. До 10 дней уйдет на снятие обременения с жилья и регистрацию ипотеки в Росреестре.

Какие расходы могут быть при рефинансировании

Перекредитование в подавляющем большинстве банков является бесплатной услугой, не требующей оплаты комиссий. Однако определенные расходы при рефинансировании заемщику все же придется понести. В большинстве своем они касаются оплаты страховки, затрат при сборе документов, госпошлин.

Примерный список возможных расходов при рефинансировании ипотеки выглядит так:

Расходы

Примерная стоимость

Страхование жизни и здоровья заемщика, объекта залога

7 000–30 000 руб. за год

Повышенная ставка с момента выдачи кредита до регистрации залога (1-2 месяца)

Оценка стоимости недвижимости

Госпошлина за регистрацию прав залогодержателя на нового кредитора в Росреестре

Государственная регистрация ипотеки в Росреестре

Выписка из ЕГРН

Нередко банки предлагают внести «единовременный платеж» в размере 2-3% от суммы рефинансируемого кредита. Без него процентную ставку могут повысить на 1,5-2%, поэтому чаще всего заемщики соглашаются на такие условия. При рефинансировании «свежей» ипотеки (в первые 1-3 года) эти расходы, вероятно, окупятся, но все же лучше заблаговременно сопоставлять затраты с выгодой.

Средняя сумма расходов заемщика при рефинансировании ипотеки составляет 40-50 тыс. рублей. Точно подсчитать затраты трудно они зависят от условий кредита, площади квартиры, требуемого пакета документов и других переменных факторов.

Как часто можно рефинансировать ипотеку

В законе никаких ограничений нет. Заемщик может рефинансировать ипотеку столько раз, сколько посчитает нужным. Но терроризировать банки при малейшем изменении ставки не стоит велик риск получить бессрочный отказ, к тому же услуга нередко занимает больше 30 дней и влечет для заемщика расходы около 40-50 тыс. рублей.

Оформленные заявки на рефинансирование не отражаются в кредитной истории, но там появятся запросы каждого банка, куда они направлялись это следует иметь в виду.

Какие требования предъявляет банк при рефинансировании

Банки учитывают те же нюансы, что и при оформлении новой ипотеки. Чтобы получить одобрение на рефинансирование, заемщик должен быть добросовестным и подходить под внутренние критерии организации.

Основные требования банков к заемщикам при рефинансировании:

- гражданство РФ;

- положительная кредитная история (отсутствие текущей задолженности и просрочек за последние 180 дней);

- возраст заявителя (21 год при получении кредита и не старше 65-75 лет на момент закрытия договора);

- рабочий стаж (не менее 6 месяцев на текущей работе и не менее 1 года общего стажа за последние 5 лет).

Банки могут предъявлять особые требования к передаваемой в залог недвижимости. Например, устанавливать требования к расположению, году постройки и типу здания даже к внутренней планировке. Информацию об этом лучше уточнять на сайте банка или при визите в отделение.

Отдельные требования выставляются к кредиту, который требуется рефинансировать. Обычно устанавливаются жесткие лимиты по размеру кредита (минимальная сумма от 0,3-1 млн рублей, максимальная не более 80-85% от стоимости залоговой недвижимости).

Может ли банк отказать в рефинансировании

Банки имеют право отказать в рефинансировании на любом этапе до подписания договора при подаче предварительной заявки, сборе документов. Причины обычно указывают в официальном ответе заемщику.

Поводом отказать в услуге может стать темное пятно на репутации заемщика; кредитору может не понравиться какой-то документ; даже расположение дома и стоимость недвижимости имеет значение. Иногда кредит не подходит под внутренние требования банка.

Чаще всего банки отказывают в рефинансировании, если:

- ранее проводилась реструктуризация кредита;

- имеется текущая задолженность (или она возникала за последние 180 дней);

- размер кредита не соответствует требованиям организации-кредитора;

- первый кредит оформлен менее чем 6 месяцев назад;

- при подаче заявки или в документах обнаружили ошибки, опечатки.

Срок действия отрицательного решения банка зависит от внутреннего регламента в среднем до 2-3 месяцев. После этого можно попробовать оформить рефинансирование снова, предварительно устранив причины, которые привели к отказу в прошлый раз. Если заемщик совсем не подходит под условия, отказ в рефинансировании могут назначить бессрочно.

Есть ли особенности рефинансирования ипотеки по ДДУ

Да, так как рефинансировании банки требуют от заемщиков документы о собственности на недвижимость. При покупке строящегося жилья по 214-ФЗ для дольщика это право еще не наступило, поэтому кредитору предоставляется право требования по договору долевого участия (ДДУ) в этом и состоит главная особенность рефинансирования при долевом участии.

При рефинансировании ипотеки с долевым участием потребуется оформить залог дважды. Сначала потребуется залог права требования по ДДУ, а после сдачи объекта и оформления собственности он будет переоформлен в залог недвижимости.

Для рефинансирования объект должен быть аккредитован банком по ипотеке. Если новостройка не числится в списках кредитора, добиться одобрения рефинансирования ипотеки будет непросто.

Скорее всего банк потребует не один, а два отчета с подтверждением рыночной стоимости объекта залога (жилья): сначала прав требования на этапе строительства, а после ввода объекта в эксплуатацию уже готового жилья.

Можно ли рефинансировать ипотеку с материнским капиталом

Да, но на практике при оформлении рефинансирования с материнским капиталом могут возникнуть трудности о них мы писали в рубрике «Вопрос-ответ». В частности, для перекредитования нужно получить согласие на смену залогодержателя недвижимости от органов опеки и попечительства.

Спорным также является требование ПФР о выделении ребенку доли в квартире, купленной за счет маткапитала. Сделать это нужно в течение 6 месяцев с момента закрытия ипотеки.

Так как рефинансирование предполагает погашение первоначального кредита, это потребует выделение доли ребенку. Банк может отказаться брать такую недвижимость в залог, чтобы не связываться с органами опеки в случае невыплаты.

Можно ли взять ипотеку и обычный кредит одновременно?

1. Что такое ипотека простыми словами — обзор понятия и его суть

Что представляет собой ипотека?

Ипотека — это особый вид залога, который предназначен для страхования займодателя от возможного невозврата средств. При этом в качестве залога используется покупаемое имущество.

Традиционно в ипотеке используется недвижимость – квартира, жилой дом, доля в объекте.

При оформлении ипотеки объект имущества на праве собственности принадлежит покупателю. При этом в силу того, что он является залогом, кредитор имеет право при невыполнении заемщиком взятых на себя обязательств отсудить недвижимость в свою пользу.

Большая часть граждан не могут позволить себе купить квартиру за наличные. Именно поэтому статистические данные демонстрируют, что более50% всех сделок с недвижимостью совершается путем оформления ипотечных кредитов.

Более подробно о том, как купить квартиру в ипотеку — с чего начать и как правильно действовать при покупке жилья в кредит, мы писали в предыдущей статье.

Далеко не все знают, что понятия ипотеки и ипотечного кредита неравнозначны.

Ипотечный кредит — это важная составляющая ипотечной системы, которая предполагает оформление банком займа под обеспечение в виде залога недвижимости.

Получается, что выдавая кредит, банковская организация, чтобы гарантировать себе возврат выданных средств, оформляет купленную квартиру в залог. Именно купленная на заемные средства недвижимость в описанной выше ситуации выступает ипотекой.

В России существуют не только стандартные (базовые) ипотечные программы, на которые подать заявку может каждый, но и специальные, направленные на помощь в приобретении жилья определенным категориям граждан. Отличительной особенностью такой ипотеки является поддержка со стороны государства.

1) Ипотека с господдержкой

Целью ипотечного кредитования с государственной поддержкой является помощь в решении жилищных проблем, которая предназначена для социально незащищенных граждан.

Ипотека подразумевает под собой кредит, который предоставил банк, под залог приобретаемого жилья. Что значит, банк выдает деньги, а залогом выступает та самая желанная квартира.

Потребительский кредит – это кредит, который предоставляет банк, на личные нужды заемщика. Важно, он может выдаваться с залогом, даже с залогом «квартира», но деньги заемщик может тратить на любые свои нужды.

Существуют основные отличия:

- Ипотека – это обязательно наличие залога недвижимости, потребительский кредит – не обязательное условие. Получить ипотеку без предоставления залога в виде приобретаемого имущества невозможно.

- Сумма кредита разительно отличается. Оформляя ипотеку, заемщик может рассчитывать на сумму в целую квартиру, и речь идет о миллионах. Тогда как потребительский кредит в большинстве банков не превышает цифры в 500 тысяч рублей, максимум – 1 миллион рублей. Сегодня рынок не может предоставить достойную квартиру в один миллион рублей, стоимость в разы выше.

- Немаловажное отличие – срок кредитования: ипотека оформляется сроком до 30 лет, многие банки практикуют оформление и до 50 лет; потребительский кредит – максимальный срок 5-7 лет. Почему именно срок важен для многих заемщиков – чем больше срок, тем меньше платеж.

- Процентная ставка при оформлении ипотеки значительно ниже. Средняя ставка на сегодняшний день составляет 10-14% годовых. Тогда как ставка по потребительскому кредиту стартует только от 20% годовых в большинстве банков. Почему так? Оформляя ипотеку, банк в залог получает квартиру. При невозможности погасить долг заемщиков у банка есть возможность на законных основаниях изъять квартиру и продать ей в счет погашения ипотеки.

- Цель. Ипотека – изначально целевой кредит, на приобретение или улучшение жилищных условий. Потребительский кредит для любых целей. По статистике в процентном соотношении просрочек по ипотеке значительно меньше, чем по потребительским кредитам.

Таким образом, наглядно видно, что оформление ипотеки для покупки жилья имеет больше положительных моментов, чем оформление потребительского кредита.

Основные требования банков

Финансовые учреждения заинтересованы в получении процентных доходов. А это значит, что к любой сделке они подходят с осторожностью.

Важно максимально снизить риски, вернуть свои деньги в полном объеме и получить ожидаемую прибыль. Поэтому к потенциальным заемщикам выдвигается ряд требований.

Так кому дается ипотека на жилье?

Возраст

Теоретически кредитование возможно при достижении гражданином совершеннолетнего возраста. Однако на практике 18-летним могут одобрить лишь обычный потребительский заем.

Жилищные же кредиты оформляют лицам с 21 года (в некоторых организациях – с 23 лет). Считается, что до этого возраста человек еще недостаточно крепко стоит на ногах, не может эффективно управлять финансами и частично спонсируется старшим поколением.

Максимальный возраст для получения подобного займа – 55 лет. Но при этом банки устанавливают и предельно допустимый возраст, которого может достигнуть заемщик к моменту погашения обязательств.

Например, при установленном ограничении в 75 лет и возрасте заемщика 50 лет взять ипотечный кредит можно на срок не более 25 лет.

Минимальный возраст для ипотеки 18 лет (Банк Уралсиб, Глобэкс банк, Банк Возрождение и другие). Максимальный возраст на момент окончания 75 лет (Сбербанк и Транскапиталбанк) Совкомбанк кредитует до 85 лет.

Гражданство

Основное требование подавляющего большинства банков – наличие российского гражданства. Подданные других государств – это лишний риск, который не всегда оправдан.

Однако в последнее время, в связи с небольшим падением спроса на жилищные кредиты, финансовые учреждения стали «разворачиваться лицом» к своим клиентам.

В числе тех, кто может взять ипотеку на жилье, появились и иностранные граждане. По таким программам могут дать заем в основном банки с иностранным капиталом (Райффайзенбанк, Евразийский, Дельта кредит, Росевробанк и т.

д.), а также некоторые крупные российские организации:

- Транскапиталбанк;

- ВТБ24 и Банк Москвы;

- ХМБ Открытие;

- Российский капитал

Для того чтобы правила ипотеки жилья не стали препятствием на пути к заветной цели, иностранному гражданину нужно находиться на территории РФ на законных основаниях.

А это значит, что он должен иметь:

- регистрацию по месту пребывания, оформляемую при надлежащей постановке на миграционный учет, либо постоянную регистрацию по месту жительства, которая выдается по виду на жительство или разрешению на временное проживание;

- разрешение на осуществление трудовой деятельности в России.

Прописка

Буквально года 3-4 назад отсутствие постоянной регистрации в регионе присутствия банка было одним из поводов для отказа в ипотечном кредите. Но уже тогда некоторые банки принимали во внимание временную регистрацию по месту пребывания.

Однако срок займа напрямую зависел от срока, на который оформлена регистрация. То есть, к моменту окончания временной прописки кредит уже должен быть погашен.

Сегодня ипотечное кредитование для многих выступает единственным способом решить проблему с жильем. Поэтому спрос на эту финансовую услугу постоянно возрастает.

В таких условиях банки с целью привлечения как можно большего количества клиентов выпускают на рынок всё новые программы. В то же время огромное количество клиентов не только затрудняются решить, какая программа будет оптимальной именно для них, но и не представляют, в чем состоят их принципиальные отличия.

Ипотечные кредиты – понятие многогранное, поэтому в зависимости от различных характеристик выделяют большое количество классификаций:

- по цели кредитования;

- в зависимости от валюты займа;

- по виду недвижимости, которая будет куплена;

- по способу расчета ежемесячных платежей.

Это далеко не полный список, причем каждая классификация имеет право на существование.

Некоторые специалисты предпочитают выделять группы ипотеки, исходя из ее определения как залога недвижимости.

По этому принципу можно выделить две группы:

- ипотека под залог имеющейся в собственности недвижимости;

- гораздо чаще займ берут те, у кого ничего нет, поэтому более популярен кредит под залог покупаемого имущества.

Если ипотека оформляется первым способом, заемщик получает следующие преимущества:

- более низкая ставка;

- возможность нецелевого использования средств.

При оформлении ипотеки под залог приобретаемого объекта недвижимости, наоборот, займ имеет исключительно целевой характер. То есть купить на полученные деньги нельзя ничего кроме квартиры, более того, она должна быть одобрена банком.

О том, как взять ипотечный кредит под залог квартиры, читайте в отдельной статье.

Сегодня на рынке сосуществует огромное количество кредитных организаций. Естественно, это ведет к огромной конкуренции.

Ипотека представляет собой сложный и длительный процесс, который требует от заемщика тщательного анализа каждого принимаемого решения.

С целью облегчения процесса проведения сделки банки разрабатывают стандартные формы документации. Чтобы ипотечное кредитование было максимально комфортным для заемщика, ему следует знать об особенностях каждого этапа ипотеки.

Этап 1. Предварительный

В первую очередь заемщик должен тщательно проанализировать условия предоставления ипотечного кредита, а также, какие права и обязанности он получит в случае заключения кредитного договора.

Следующим шагом становится расчет максимально возможной к получению суммы ипотеки. Далее согласовываются особенности кредитования, составляется предварительный график платежей.

Если заемщика устраивают все обсуждаемые моменты, оформляется заявка или заявление о предоставлении ипотеки.

Оформление ипотеки основывается на федеральных законах. При этом условия, которые предъявляют банки к заемщикам, они определяют самостоятельно.

Общими для всех программ традиционно считаются гражданство РФ, а также постоянная регистрация в регионе, где оформляется кредит и приобретается недвижимость. Тем не менее, выдавая займы на покупку квартир на вторичном рынке, некоторые организации даже к этим условиям относятся довольно лояльно.

Пол будущего заемщика также играет второстепенную роль. Тем не менее, некоторые кредитные специалисты предпочитают выдавать кредиты мужчинам или женщинам.

Наличию высшего образования большинство банков придают большое значение. Конечно, официально кредитные организации не прописывают в программах требование о наличии диплома. Однако это условие повышает уровень надежности, так как человеку с высшим образованием найти работу всегда проще.

Уже на этапе принятия решения купить жилье в ипотеку будущие заемщики задаются вопросом, каким будет размер ежемесячных платежей, и сколько в конечном итоге составит переплата.

Сегодня практически все банки предлагают по несколько ипотечных программ. Многие из них характеризуются весьма выгодными условиями. О том, где выгоднее взять ипотеку, мы ранее писали в одной из наших статей.

Однако для самостоятельного поиска идеальной программы придется потратить огромное количество времени. Прекрасный вариант – воспользоваться рейтингами банков, составленными специалистами.

| № | Кредитная организация | Название кредитной программы | Максимальный размер кредита, миллионов рублей | Максимальный срок | Ставка |

| 1. | Московский кредитный банк | Ипотека с господдержкой | 8,0 | 20 лет | 7-12% |

| 2. | Примсоцбанк | Назначь свою ставку | 20,0 | 27 лет | 10% |

| 3. | Сбербанк | Приобретение готового жилья для молодых семей | 8,0 | 30 лет | 11% |

| 4. | ВТБ 24 | Больше метров – меньше ставка (приобретение крупногабаритных квартир) | 60,0 | 30 лет | 11,5% |

| 5. | Россельхозбанк | Для надежных клиентов | 20,0 | 30 лет | 12,50% |

Оформление ипотечного кредита представляет собой непростой и длительный процесс. Особые трудности он вызывает у тех, кто не имеет юридического или финансового образования.

Таким категориям граждан, чтобы сэкономить время, силы и деньги, можно посоветовать обратиться за помощью к профессионалам, которых называют ипотечными брокерами. Они помогают найти ипотечную программу, которая будет максимально выгодной в конкретных условиях.

Большинство крупных агентств недвижимости имеют в своем штате ипотечных брокеров, а иногда и целый отдел. Кроме того, на рынке действуют специализированные компании, для которых помощь в оформлении кредитов является основной деятельностью.

Также с их помощью можно взять кредит с плохой кредитной историей без справок о доходах и поручителей.

1) Фридом

Фридом обещает своим клиентом добиться от банков снижения ставки максимум на 1%.

Кроме того, сотрудничество с данным брокером позволяет избавиться от комиссий за выдачу ипотеки.

2) Подбор Ипотеки

Компания гарантирует, что заявки, поданные через нее в Московские банки, будут точно одобрены.

Брокер работает на рынке с 2012 года, оказывая помощь как юридическим, так и физическим лицам.

3) Азбука Жилья

Азбука Жилья – одно из самых крупных риэлтерских агентств в Москве, начало свою работу в 1997 году.

За это время открыто 8 отделений по всей столице.

4) Капитал Недвижимость

Капитал недвижимость помогает оформить ипотеку в максимально короткие сроки, предоставив минимум документов.

Многие брокерские компании развивают филиальную сеть по России, выходя за пределы столицы. В любом случае в достаточно крупных мегаполисах всегда можно найти надежного ипотечного брокера.

В ходе изучения вопроса оформления ипотечных кредитов будущие заемщики неизбежно сталкиваются с огромным количеством вопросов. Поиск ответов на них требует достаточного количества времени и усилий.

Поэтому мы решили облегчить жизнь нашим читателям – ответы на самые популярные вопросы об ипотеке теперь не придется искать в интернете. Мы привели их в конце этой публикации.

Вопрос 1. Как правильно рассчитать ипотеку онлайн с помощью кредитного калькулятора?

Оценить основные параметры ипотечного кредита в режиме онлайн позволяют специальные калькуляторы. При этом можно использовать как те, которые размещены на сайте конкретного банка, так и находящиеся на специализированных финансовых ресурсах.

При помощи подобных программ можно рассчитать:

- размер ежемесячного платежа;

- общую сумму всех выплат за полный срок кредита;

- размер переплат.

Чтобы определить названные значения, требуется ввести в поля калькулятора:

- сумму займа либо стоимость квартиры и размер первоначального взноса;

- срок кредита – обычно указывается в месяцах;

- процентную ставку по выбранной программе;

- схему выплат.

Схемы выплат бывают 2 типов:

- аннуитетные;

- дифференцированные.

Если выбрать аннуитетные платежи, ежемесячно придется вносить неизменную сумму. При этом отличается только их состав. Сначала проценты занимают основную часть платежа, постепенно их содержание снижается, а погашение основного долга увеличивается.

Для дифференциальной системы выплат характерна противоположная ситуация — сумма платежа каждый месяц разная, она постепенно снижается. При этом погашаются начисленные проценты и равными долями основной долг.

В России большинство банков используют аннуитетные платежи. Однако специалисты предупреждают, что для них характерен большой размер переплаты. Поэтому в тех случаях, когда заемщику предоставляется право выбора, лучше предпочесть дифференциальную схему.

Когда все данные в окно калькулятора будут внесены, остается нажать кнопку рассчитать.

По сути, все калькуляторы работают примерно одинаково. Однако банки размещают на своих сайтах такие, которые уже настроены на их собственные условия ипотечного кредитования.

Важно также обращать внимание на возможность включить в расчет размер комиссий и страховых выплат, так как они оказывают существенное влияние на размер переплат.

Вопрос 2. Стоит ли брать валютную ипотеку?

Некоторые заемщики считают, что существует выгода от оформления ипотеки в иностранной валюте.

Большинство банков предлагают по подобным программам ставки, которые минимумна 3-4% ниже, чем при рублевой ипотеке. Казалось бы, за долгие годы, на которые оформляются подобные займы, это позволяет сэкономить значительные денежные суммы.

Однако не стоит забывать, что сегодня курс валют изменяется стремительно и не всегда предсказуемо. Такие скачки могут привести к существенному росту суммы платежа в рублевом эквиваленте, а иногда и к невозможности со стороны заемщика исполнять взятые на себя обязательства.

Подобные ситуации неизбежно приводят к тому, что будущие заемщики задаются вопросом, безопасна ли сегодня валютная ипотека.

Следует иметь в виду, что оформляя ипотеку в иностранной валюте, заемщик принимает на себя не только кредитные, но и валютные риски.

В полной мере это ощутили заемщики, которые оформили кредит в валюте всего 3-4 года назад. С того момента курс вырос примерно в 2 раза.

Основная задача банка – получать доход, предоставляя в кредит собственные и привлеченные средства. В первую очередь банк оценивает финансовые возможности клиентов и их способность своевременно и в полном объеме обслуживать предоставленный кредит.

Дать однозначный ответ, одобрит банк ипотеку или откажет, невозможно. Все зависит от того, какими активами располагает клиента, какова его кредитная история и финансовая дисциплина, какая сумма остается после уплаты всех существующих обязательств. Кроме этого в расчет принимаются множество нюансов.

Отсутствие кредитной истории также может сослужить нехорошую службу. Казалось бы, отсутствие потребности в кредитах должно характеризовать человека, как состоятельного, не испытывающего нужды в денежных средствах.

Однако в этом случае у банка отсутствует информация об уровне финансовой дисциплины. Состоятельный гражданин может оказаться необязательным, не способным регулярно выполнять взятые на себя обязательства, даже при наличии средств.

Банки весьма неохотно выдают деньги в долг тем людям, у которых уже имеются подобные долговые обязательства, но только в других организациях. Это связано с большими рисками невыплаты или задержками в возврате долгов по графику.

Но есть множество факторов, которые способны повлиять положительно на решение банкиров. Каждому желающему взять еще один заём, можно взять себе на заметку те возможности, которые могут открыть дорогу к одобрению заимодавцем.

Это требования банкиров к любителям одалживать денежные средства, что заключены в следующем:

- Высокий регулярный доход заявителя.

- Наличие дополнительного заработка.

- Наличие второстепенного материального обеспечения помимо заработка – пенсии, пособия, компенсации, надбавки, могущие покрывать расходы потенциального заемщика.

- Сведения о доходах супруга либо другого члена семьи, проживающего вместе с заявителем.

- Небольшой период времени, остающийся до последней выплаты по долгам перед другим банком.

- Отсутствие испорченной истории по предыдущему опыту одалживания.

- Сальдо невелико по существующему займу.

- Если есть возможность дополнительно обеспечить тело кредита при помощи предоставления залога, либо поручительства созаемщика.

- Когда потенциальный клиент готов застраховать второй заём от рисков случайных невыплат.

- Сбалансированное соотношение расходов семьи подающего заявку человека с его доходами.

- Обязательное устройство на работе по трудовому законодательству РФ.

- Преимуществом является также и наличие банковской карты у того заимодавца, куда подается анкета-заявка.

Очень большую роль может сыграть наличие:

- нетрудоспособных членов семьи;

- иждивенцев

- совершеннолетних инвалидов, за которыми требуется постоянный уход.

Подобные факторы свидетельствует о том, что нагрузка на статью расходов такого будущего заемщика увеличивается. Одновременно, это влечет к снижению степени платежеспособности и надежности заявителя, а тут еще и его текущие задолженности по другому займу.

Выгоднее взять ипотеку или потребительский кредит тогда, когда уже один договор ссуды открыт в том же банке, куда можно подать заявление на еще одно одалживание. Банку тогда легче координировать свои отношения с клиентом.

Если у пришедшего в банк человека, жаждущего еще заполучить денежные суммы в долг, обнаруживается не один договор ссуды, а три и более, то банк вряд ли захочет с таким человеком иметь отношения.

Понадобиться погасить хотя бы один долг по кредиту и закрыть хотя бы один договор. Но все равно можно будет рассчитывать затем на небольшую сумму.

В целом можно выделить несколько особенно негативных факторов, которые не приемлемы для выдачи второго займа по условиям финансовых учреждений:

- Наличие аренды жилья.

- Уход за иждивенцами, инвалидами, требующими постоянного ухода и расходов на лечение.

- Наличие серьезных заболеваний самого потенциального клиента.

- Плохая кредитная история .

- Недостаточный размер заработка.

- Наличие большого сальдо и периода времени на выплату другой ссуды.

- Неофициальное трудоустройство на основном рабочем месте.

Профессиональное мнение банкиров о сбалансировании расходов и доходов клиентов представляет собой процентное соотношение. В общей сложности, нагрузка на клиента не может составлять оплату долгов перед заимодавцем более 40 или 50%, которые берутся от семейных доходов подающего заявку.

Помимо этого будет оцениваться благонадежность заемщика по текущим обязательствам – делается это путем получения информации по кредитной истории.

Ипотека с большей вероятностью будет одобрена, если:

- сумма текущих кредитных обязательств незначительна;

- договор со сторонней организацией по срокам подходит к концу;

- заемщик подтвердит документально, что одновременно с текущими обязательствами он будет в состоянии выплачивать и ипотеку;

- по сторонним обязательствам нет действующих нарушений – с открытыми просрочками по любому виду кредитов обращаться за ипотекой нет смысла.

Справка! При рассмотрении заявок на ипотеку, банки изначально относятся к действующим кредитным обязательствам весьма отрицательно. Если человек уже связан договором, это в значительной степени повышает риски кредитной организации.

Поэтому, при несоблюдении хотя бы одного из обозначенных требований, оформление ипотеки станет для соискателя невозможным.

В теоретическом плане такие обстоятельства существенно снижают шансы соискателя на получение ипотеки. Если в кредитную одновременно обратятся два платежеспособных заемщика, полностью отвечающие требованиям банка, то ипотека будет одобрена тому, кто не имеет сторонних обязательств.

Наличие даже небольшого по сумме потребительского кредита, для отдельного банка будет являться поводом для отказа.

Бывает и так, что на тот момент, когда клиент решил приобрести жилье, он уже давно выплачивает крупный потребительский кредит. Это не является проблемой, если доходы за последнее время выросли, и оплата действующего долга не помешает выплатам по ипотеке.

Практически большинство тех, кто обращается за ипотекой, имеет действующие кредиты или кредитные карты.

В случае если клиент по доходам проходит «впритык», то есть суммарный ежемесячный платеж по действующим обязательствам и платеж по потенциальной ипотеке вместе составляют половину дохода, то имеет смысл рассмотреть возможность погашения старых долгов до момента оформления ипотеки.

Так как если, предположим, 40% от дохода у клиента уходит на погашение платежей по кредитам, то только 10% остается на оплату ипотеки, скорее всего или сумма, которую одобрит банк, будет мизерной, или клиент получит отказ в ипотечном кредите.

Наличие кредитной карты, либо карты с овердрафтом, автоматически приравнивается к наличию кредитных обязательств, так как ее владелец в любой момент может совершить покупку или обналичить средства.

Минимальный ежемесячный платеж по картам, если вы полностью ее обналичите, составляет 5-10% от лимита. Поэтому если у вас карта с лимитом в 100 000 рублей, то банки будут считать, что ежемесячная кредитная нагрузка составляет 5 000 — 10 000 рублей, и будут учитывать этот факт при расчете ипотеки.

Преимуществ ипотеки и потребительского кредита много. Что конкретно оформлять, заемщик решает сам для себя.

Условия банка

Можно ли взять кредит с проблемной историей кредитов?

Многие в своё время, «погорели» с потребительскими займами, когда банки в период экономической стабильности занимали денег всем желающим направо и налево. В итоге в кредитные истории потенциальных заёмщиков были внесены соответствующие отметки.

Что делать в ситуации, когда банки не желают с вами сотрудничать по причине просрочек и нарушений в годы выплаты прошлых кредитов?

Банковских ипотечных программ, действующих в настоящее время – десятки и сотни. Даже в одной кредитной компании иногда предлагают сразу несколько ипотечных проектов.

| № | Банк | Название ипотечной программы | Процентная ставка |

| 1 | Банк Москвы | «Новостройки с господдержкой» | 11,75% |

| 2 | ДельтаКредит | «11,5% — на новостройки» | 11,5% |

| 3 | Тинькофф | «Новостройки с господдержкой» | 10,49% |

| 4 | Югра | «Ипотека стандарт» | 10,9% |

| 5 | Газпромбанк | «Квартира, таунхаус с господдержкой» | 11% |

В каком случае получить не получится?

Получить ипотеку, имея непогашенную задолженность, возможно, если следовать правилам:

- Не стоит скрывать факт наличия непогашенных кредитов. Ипотечный кредит выдается на длительный срок, сумма кредита немалая. Поэтому служба безопасности банка тщательно собирает информацию о заемщике. Факт все равно вскроется, но в этом случае обернется против клиента.

- Предоставьте в банк документы, подтверждающие ваши доходы и доходы членов вашей семьи. Любой дополнительный доход увеличит вес заемщика и долю непогашенного кредита в общем доходе.

- Предоставьте кредитному инспектору все не закрытые кредитные договора с графиком погашения. Ему будет легче оценить нагрузку на ваш бюджет и принять правильное решение.

- Если имеется несколько непогашенных потребительских договоров в разных банках, постарайтесь собрать их «под одной крышей», рефинансируйте задолженность по нескольким кредитам в единый заем.

Случаев, при которых получить ипотек не получится, не так много.

Банк не даст новый кредит заемщику с плохой кредитной историей. При этом значение имеет не столько наличие непогашенной задолженности, сколько регулярность и своевременность выполнения обязательств.

Просрочка погашения основного долга и процентов по кредиту свидетельствует о низкой финансовой дисциплине, даже если заемщик в конце концов полностью погасил кредит перед банком.

Информация в бюро кредитных историй хранится не менее 10 лет. Поэтому серьезно относиться к своим обязательствам необходимо всегда, а не только в преддверии получения ипотеки. Непогашенный в прошлом небольшой кредит может стать причиной отказа в решение квартирного вопроса в будущем.

Банк откажет в ипотеке, если у заемщика более 50% доходов уходит на обслуживание непогашенных кредитов. Банк понимает, что клиенту необходимо не только обслуживать задолженность, но и полноценно жить.

Если кредит будет «съедать» большую часть доходов, банк сочтет кредитную нагрузку чрезмерной и откажется от сотрудничества.

6. Как правильно выбирать ипотеку — советы экспертов

Ипотечный кредит – обязательство, которое принимается не на один год, обычно на несколько десятков лет. Поэтому к выбору программы следует подходить максимально ответственно.

Чтобы выбрать наиболее выгодные условия, важно провести тщательный предварительный анализ.

Не стоит забывать, что зачастую банки представляют выгодными определенные параметры кредита, используя их как рекламный ход.

Не стоит верить всему безоговорочно, важно проверять все параметры кредитования, а не только те, на которые банки обращают внимание клиентов.

Далее приведены советы специалистов о том, какие параметры займа необходимо изучить, чтобы понять, насколько он выгоден.

Совет 1. Анализируйте процентные ставки

Традиционно заемщики при выборе подходящей программы ипотеки в первую очередь обращают внимание на размер процентной ставки.

Сегодня в России в среднем она составляет 12-15%, что считается довольно высоким уровнем. Одни из самых высоких переплат по ипотекам объясняются, прежде всего, существенным уровнем инфляции.

В ближайшее время изменение ситуации не предвидится. Снижение процентных ставок до адекватного уровня 8% произойдет только после того, как в течение 15 лет экономика будет стабильна.

Чтобы сравнение программ было более наглядным, желательно предварительно произвести расчет ипотеки. Сделать это можно не только в отделениях банка, но и в режиме онлайн, используя кредитный калькулятор.

Достаточно ввести ставку, срок и размер кредита, чтобы увидеть ориентировочный размер ежемесячного платежа. Но не стоит забывать, что стандартные калькуляторы не принимают в расчет различные комиссионные.

Помимо размера ежемесячного платежа калькулятор позволяет оценить уровень переплаты. Далеко не все осознают, что при оформлении ипотеки на длительный срок — более 10 лет, переплата может быть равна сумме первоначально полученного кредита и даже превышать ее в несколько раз.

Совет 2. Сравните размер комиссий

Все заемщики имеют представление, каков размер процентной ставки по получаемому ими кредиту. Однако далеко немногие в курсе, какую плату будут взимать с них за обслуживание различных банковских операций. В то же время в денежном эквиваленте расходы заемщика могут составлять не одну тысячу рублей.

Нередко заемщики соблазняются на более низкую по сравнению с другими банками процентную ставку, не учитывая при этом размер комиссионных.

При этом нередко банки указывают уровень дополнительных платежей в процентах в месяц, на что клиенты при оформлении очень часто не обращают внимания. В итоге за годы обслуживания кредита набегают огромные суммы.

Существует несколько видов комиссий:

- за обслуживание кредитного счета;

- за внесение ежемесячных платежей;

- за оформление и выдачу кредита.

Все они увеличивают размер переплаты по договору. Поэтому о наличии комиссий следует уточнять еще до подписания кредитного договора.

Совет 3. Анализируйте страховые условия

Подавляющее количество получателей ипотечных кредитов – люди без юридического образования. Чтобы не ошибиться с выбором ипотечной программы, сохранить свои нервы и ресурсы времени, самые важные «кредитные» вопросы следует изучить заранее.

В этом вам обязательно помогут несколько ценных экспертных советов.

Совет 1. Берите кредит в той валюте, в которой зарабатываете

Золотое правило для любых займов, не только ипотечных. Если вы получаете зарплату в рублях, то кредит следует брать исключительно в рублях.

Логика правила предельно ясна – для обслуживания кредита в долларах США вам придётся покупать валюту из своих рублёвых активов. Если курс валют вдруг вырастет, автоматом вырастут и ваши платежи в рублях.

ПримерКризис 14-15 годов подкосил многих валютных заёмщиков, которые брали ипотеку в долларах, привлеченные низкой процентной ставкой. После резкого скачка курса доллара такие клиенты стали выплачивать примерно в 2 раза больше, чем до кризиса – при этом их зарплаты остались на прежнем уровне.

Совет 2. Внимательно изучайте условия кредитования

Об этом уже говорилось выше, но не лишним будет повторить ещё раз: читайте договор внимательно и обращайте внимание на все условия сделки.

Особенно этого касается дополнительных расходов – на страховки, обслуживание и прочие пункты, которые многим заёмщикам не кажутся важными.

Например, некоторые банки вынуждают своих клиентов страховать жизнь только в определенных компаниях (партнерах кредитного учреждения).

В итоге кредитополучатель каждый год выплачивает от 0,5 до 2% (!) от суммы кредита только за страховку, что выливается за весь срок кредитования в колоссальные суммы.

Совет 3. Не переоценивайте свои силы (улучшайте условия жилья постепенно)

Общепринятое правило – ежемесячные выплаты не должны превышать 30-40% семейного дохода. 50% — критический порог, за которым обязательно следует ухудшение уровня жизни.

Однако в РФ правило «сорока процентов» практически не работает. Граждане, в том числе семейные, взваливают на свои плечи долговые нагрузки в 60-70%, надеясь на «авось» и ожидая прибавок к зарплате.

В такой ситуации сами мысли о полноценном отдыхе и развлечениях становятся неуместными, а любая критическая ситуация (кто-то из членов семьи, не дай бог, заболел или деньги понадобились на иные нужды) приводит к штрафам, санкциям, общению с коллекторами, ухудшению кредитной истории.

Можно ли погасить ипотеку потребительским кредитом и наоборот. Будет ли это выгодно?

Большинство заемщиков стараются погасить ипотечный кредит в максимально короткие сроки. Объясняется это огромными переплатами.

Нетрудно посчитать, что купив квартиру в ипотеку на 20 лет, заемщик выплатит в 2 раза большую сумму, чем он берет у банка. И это не предел, если отсутствует первоначальный взнос, ставка выше среднего, а срок максимальный, переплата будет еще больше.

Некоторые утверждают, что за время выплат инфляция съест часть переплаты. Однако, несмотря ни на что, она в любом случае огромна.

Практика показывает, что многие клиенты банков, когда узнают размер переплат, отказываются от оформления ипотеки. Те же, кто все-таки решился принять на себя подобное обязательство, стараются избавиться от него как можно быстрее.

Не стоит забывать, что в России чаще всего используется аннуитетная схема осуществления выплат, которая предполагает очень медленное погашение основного долга. В первые месяцы и даже годы осуществляется выплата процентов по кредиту.

Сам же основной долг сокращается очень медленно. Такая ситуация заемщиков не устраивает, поэтому они начинают производить досрочные погашения, при которых сумма долга сокращается гораздо заметнее.

Но банкам подобные решения невыгодны, ведь они теряют в этом случае огромную прибыль. Поэтому они прилагают все усилия, чтобы заемщики отказывались от досрочного внесения.

С этой целью традиционно применяются следующие меры:

- мораторий на досрочное погашение предполагает запрет на подобные платежи в течение нескольких лет;

- вводятся комиссии на ускоренное погашение основного долга;

- фиксируется сумма досрочных выплат;

- процедура списания долга усложняется – чаще всего требуется написать соответствующее заявление в определенный день, потом прийти за новым графиком погашения.

Специалисты рекомендуют не спешить с досрочным погашением. Лучше всего перед тем, как совершить его, провести тщательный анализ эффективности подобных действий.

Не стоит забывать и о том, что сегодня конкретная сумма имеет большую ценность, чем будет иметь завтра с учетом инфляции.

Погасить ипотеку за счет средств, взятых под потребительский кредит, можно. Но при этом банк, выдающий потребкредит, обязательно рассчитывает возможный лимит по сумме.

Такой процесс в банке называют «рефинансированием», что значит перекредитование одного кредита (ипотека) другим кредитом (потребительский). При этом заемщик должен учесть все возможные затраты на оформление нового кредита.

Будет ли это выгодно и сколько он сэкономит, если досрочно закроет ипотеку, необходимо рассчитывать в каждом конкретном случае отдельно.

В случае закрытия потребительского кредита ипотекой – дело практически неосуществимое. Почему так? При оформлении ипотеки рассчитывается лимит, при наличии каких-либо задолжностей, банки требует погасить их, и только потом обратиться вновь.

Поэтому погашение потребительского кредита ипотекой невыгодная и практически нереальная затея.

Подводя итог можно сказать, что на вопрос «что лучше ипотека или потребительский кредит?», универсального ответа нет. Каждый заемщик решает сам для себя.

13. Заключение видео по теме

Таким образом, ипотека для многих является единственным способом стать владельцем собственной квартиры.

Важно заранее изучить все аспекты кредитования, сравнить действующие на рынке программы. В этом случае можно рассчитывать на то, что покупка недвижимости будет осуществлена с наибольшей выгодой для заемщика.

Желаем вам удачи в финансовых делах, чтобы погашение ипотечного кредита проходило в как можно более короткие сроки!

Уважаемые читатели онлайн-журнала «РичПро.ru», мы будем очень рады, если Вы поделитесь своими комментариями по теме публикации ниже. До новых встреч!

Время подвести итоги. Взять ипотеку не так сложно, если вы имеете стабильный доход и официальную работу. Гораздо сложнее отдавать банку долг в течение десятков лет.

Прежде чем брать на себя кредитные обязательства, необходимо рассчитать и взвесить все последствия такого решения.

Возможно, в данный момент финансовая нагрузка окажется для вашей семьи непосильной и стоит подождать несколько лет до наступления более благоприятных обстоятельств.

Коллектив портала «ХитёрБобёр» желает читателям успеха в решении «ипотечных» вопросов. Ждём от вас оценок статьи, замечаний и комментариев по теме публикации.

https://avaho.ru/ipoteka/refinansirovanie-ipoteki-v-2020-godu-polnyy-gayd.html

https://kreditnu.ru/kredit-na-kartu/mozhno-li-vzyat-ipoteku-s-deystvuyushchim-kreditom/