Что лучше: кредитка или дебетовая карта? И в чём их главное отличие

Ничто не стоит на месте, это заметили ещё древние. С тех пор жизнь заметно ускорилась: не успеешь привыкнуть к какому-нибудь новшеству, как оно уже устарело. И опять надо догонять события.

В денежной сфере, которая затрагивает буквального всех, тоже всё быстро меняется. Сегодня привычными купюрами уже не обойтись, особенно, если деньги тебе перечисляют на карточку. Вот и приходится осваивать банковские продукты, начиная с самых азов.

- Какой смысл в банковских картах

- Два основных вида банковских карт, их сходство и различие

- Как понять, какая у вас карта?

- Каждая карта хороша по-своему

- Дебетовая

- Кредитная

- Если грамотно пользоваться кредиткой, то открываются широкие возможности

- Что имеет значение при выборе карты

- Карты национальной системы МИР – это надёжность

- «Халва» — выгодная рассрочка

- Яндекс.Деньги – кошелёк плюс карта

- Сбербанк – многообразие и удобство

- МТС Банк – льготы по оплате мобильной связи

- Выводы

Какой смысл в банковских картах

Манера использовать пластиковые карты вместо денег пришла к нам с Запада, как способ избавления от громоздкого оборота банкнот.

Но полного отказа от денежных знаков не произошло. Современные технологии обеспечивают взаимный обмен наличных и безналичных денег, и любители налички этим пользуются.

С другой стороны, расплачиваться за покупки картой значительно удобнее, чем отсчитывать бумажки.

Поэтому каждый волен сам выбирать, какая форма денежных расчётов ему подходит. Но дело явно идёт к тому, что ассигнации будут окончательно вытеснены банковскими картами. Их значение возрастает и приобретает новые грани.

Например, такую: как только человек получает на руки пластик, он автоматически переводится в статус цивилизованного потребителя. Эта роль особенно ценится за границей, где за наличные вас могут и не обслужить – «Вашу карту, пожалуйста!».

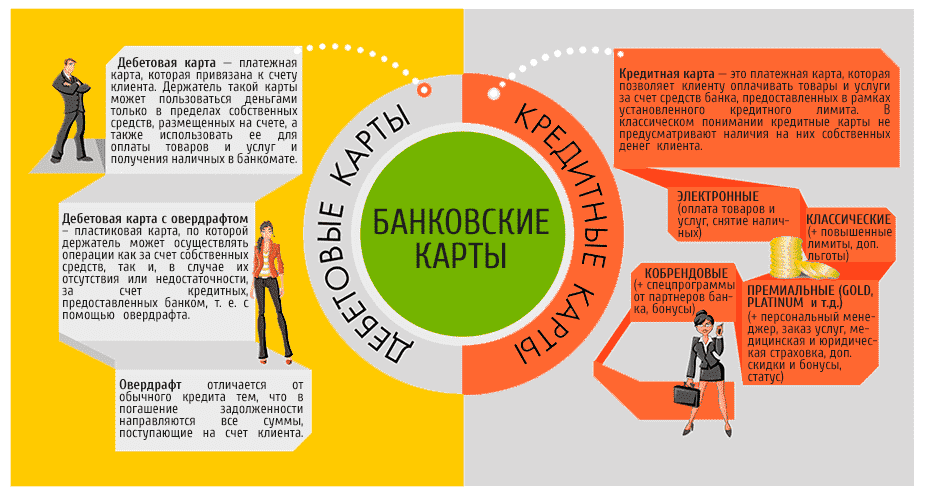

Два основных вида банковских карт, их сходство и различие

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Эти средства могут принадлежать держателю, и тогда счёт считается дебетовым, а доступ к нему получает дебетовая карта.

Если же банк предоставляет клиенту в пользование свои собственные средства, то он открывает кредитный счёт и оформляет кредитную карту.

Таким образом, главное различие между картами дебетовой и кредитной заключается в том, чьи средства находятся в распоряжении держателя – собственные или одолженные банком.

Есть и промежуточный вариант – дебетовая карта с возможностью овердрафта. Деньги на ней ваши, но банк разрешает при оплате несколько превысить остаток, а недостающую сумму добавляет из своих средств. Эта услуга называется овердрафтом, и она платная.

Как понять, какая у вас карта?

У современного человека в портмоне обычно с десяток пластиков. Вот вы взяли один и пытаетесь понять, дебетовый он или кредитный. Там много информации, в том числе и логотип банка. Бывает, что есть и надпись: DEBET или CREDIT.

Если такой надписи нет, можно зайти на официальный сайт банка, там размещены изображения всех карт, которые он выпускает. Наверняка есть и ваша. В личном кабинете перечислено всё, что у вас есть – зайдите и посмотрите.

Можно воспользоваться номером горячей линии или заглянуть в договор, который вам выдали при оформлении пластика. На худой конец, сходите в офис и спросите у банковского менеджера.

Каждая карта хороша по-своему

Оба вида карт можно открывать не только в рублях, но и в валюте, имеется возможность оперативно следить за состоянием счёта.

Что касается основных функций, то они одинаковы: оплата услуг и покупок, пополнение, снятие наличных, перевод средств и прочее. Но разница всё же есть, и в сути отличий необходимо разобраться. Тогда вы сможете грамотно, с удобством и выгодой, пользоваться обоими видами карт.

Дебетовая

Основное её назначение – сбережение и накопление. Преимущества такие:

- получить её может каждый гражданин РФ по паспорту, очень быстро; иногда можно сделать заказ в онлайн-режиме;

- пополнить её легко; зарплаты, пенсии и другие подобные выплаты перечисляются именно на дебетовые карты;

- картой можно рассчитываться за покупки и услуги, в том числе и за границей;

- банк платит определённый процент за то, что вы доверяете ему свои деньги.

Расходы на дебетовую карту невелики, только на обслуживание. Сумма может быть разной, в зависимости от статуса – золотая карта, платиновая и проч. Чем круче статус, тем выше сумма.

Банк не спрашивает с вас плату за операции (деньги-то ваши!), но вводит лимиты на снятие наличных. Если они превышены, то начисляет комиссию.

Кредитная

Она создана для осуществления безналичных платежей, и банк не приветствует перевод своих средств в наличные деньги. За это он берёт комиссию и лишает держателя льгот .

Для кредитки платными являются почти все операции (кроме безналичных расчётов), как и сам факт предоставления денег — за пользование ими банк берёт процент. Кроме того, расставлены различные ограничения и условия, нарушение которых влечёт за собой штрафные санкции.

Зато кредитка имеет очень веское преимущество – она позволяет получить желаемое немедленно, «прямо сейчас».

Кроме того, кредитная карта, пластиковая и особенно виртуальная, максимально удобна для покупок через Интернет. При таких операциях нередко случаются мошенничества и кражи финансовых данных, и рисковать дебетовой картой не стоит. Для сомнительных операций оформляют кредитку с минимальной суммой денег, и этим сводят риск к минимуму.

«Так какая же карта лучше, дебетовая или кредитная?» — спросите вы. Ответ такой: обе «лучше», каждая для определённой цели.

Для сохранения и приумножения денег подходит дебетовая. Она же – для получения зарплаты, пенсии, стипендии и прочих поступлений.

А кредитка хороша для пользования заёмными средствами, в частности, для оплаты товаров и услуг по безналу.

Если грамотно пользоваться кредиткой, то открываются широкие возможности

Имея на руках кредитную карту, надо действовать с умом. И пользоваться тем, что на рынке постоянно появляются новые предложения, весьма привлекательные для клиентов.

К таким полезным моментам относится льготный период, позволяющий дисциплинированным гражданам избежать платы за кредит, и тем самым получить постоянное беспроцентное кредитование.

Ещё один момент. Поскольку всем нужны клиенты, то банки договариваются с компаниями по предоставлению различных услуг и создают совместные проекты — кобрединговые.

В чём их суть с точки зрения держателя кредитки? Расплачиваясь ею за услугу компании-компаньона, вы получаете бонусы, скидки и кэшбэки (это возврат части выплаченных денег), то есть, различные льготы.

Существует специализация льгот для разных групп потребителей: для владельцев автомобилей, для путешественников, для шопоголиков, для любителей развлекательных заведений, и пр. Это даёт возможность выбрать кредитку по интересам.

Например, когда вы заправляете своё авто, то постоянно расплачиваетесь кредиткой с кэшбэком в 10%. В результате получается заметная экономия.

Что имеет значение при выборе карты

Для разных клиентов актуальны различные критерии. Для одних важна надёжность, для других интересны крутые навороты, для третьих – простота пользования.

Рассмотрим, что может оказаться действительно весомым аргументом, когда вы станете выбирать карту.

Карты национальной системы МИР – это надёжность

Они бывают и дебетовыми, и кредитными. Их особенностью является независимость от иностранных платёжных систем и иных внешних факторов.

«Халва» — выгодная рассрочка

Совкомбанк выпустил эту кредитную карту специально для покупки товаров в рассрочку. Выплата процентов банку возложена на продавца, а покупатель ничего не переплачивает. Совсем. И никаких первоначальных платежей.

Яндекс.Деньги – кошелёк плюс карта

Платёжный сервис занялся выпуском карт: пластиковых (называются «Я.Кард») и виртуальных. Они обладают всеми стандартными функциями, при оплате покупок комиссии нет.

Я.Кард бывают и дебетовые, и кредитные, а с 2018 года для них введён кэшбэк: 1% в интернет-магазинах и 5% в обычных.

Сбербанк – многообразие и удобство

Карты – конёк Сбербанка, его линейка отличается исключительным богатством. Для держателя важно то, что не надо долго искать «свой» банкомат, их расставлено много и почти повсеместно.

Также читайте:

- Дебетовые карты Сбербанка с бесплатным обслуживанием. Разбираемся, как правильно выбрать свою карту.

- Кредитные карты Сбербанка. Виды и стоимость обслуживания в 2021 году.

- В этой статье, мы собрали всю последнюю информацию о дебетовых и кредитных картах Momentum от Сбербанка.

Особое внимание тут уделяют пенсионерам. Для них банк эмитирует дебетовые пенсионные МИР и попутно предлагает кредитки на льготных условиях.

МТС Банк – льготы по оплате мобильной связи

Дебетовые карты МТС могут дать до 100% скидки на абонентскую плату. Клиенты МТС не платят за обслуживание, получают SMS-информирование, скидки от платёжной системы, пользуются привилегиями от партнёров банка.

Есть и новшества. В 2018 году Mastercard, МТС и МТС Банк совместными усилиями выпустили виртуальную кредитную карту «МТС Кредит Онлайн», первую в РФ. Реализуется она в смартфоне, посредством которого можно делать покупки как через интернет, так и в обычных магазинах.

Нажмите, чтобы увеличить инфографику.

Выводы

- Без банковских пластиков сегодня не обойтись. Их приходится осваивать даже тем, кто предпочитает наличные.

- Всё многообразие карт разбивается на два принципиально различных класса: дебетовые и кредитные. Бывают и универсальные, объединяющие в себе признаки обоих классов.

- Для начала полезно завести дебетовую карту, а со временем банк сам предложит вам кредитную.

- Сначала позаботьтесь о ликвидации финансовой неграмотности, а потом уже связывайтесь с кредиткой. Банк зарабатывает в основном на кредитах, это надо понимать, оформляя кредитную карту.

- Умение распоряжаться средствами и знание механизмов кредитования спасёт вас от попадания в кредитный капкан.

Как выбрать наиболее выгодную кредитку

Кредитки являются очень популярными банковскими продуктами, которые оформляются многими людьми, причем используются они карточками постоянно. Перед оформлением такого инструмента важно изучить условия, предлагаемые банками, а также собственные предпочтения. Можно выделить самые выгодные кредитные карты, которые предлагаются крупными и стабильными учреждениями, а также обладают многочисленными преимуществами для держателей. Рекомендуется предварительно изучить наиболее востребованные предложения банков. Далее определяется, какие банковские кредитные карты самые выгодные.

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

- Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным. Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

- Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом. Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

- При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

- Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

- Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

- Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

- Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет. Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

- Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток. Однако еще очень важно обращать внимание на следующие факторы:

- предоставление бонусов при использовании карты во время оплаты услуг или товаров;

- возврат определенного процента потраченных денег;

- накопление миль или иных бонусов, которые могут использоваться для разных целей;

- предоставление скидок в организациях, являющихся партнерами банка;

- низкая ставка процента;

- возможность пользоваться данным инструментом в иностранных государствах;

- длительность грейс-периода;

- возможность оплачивать проезд безналичным способом;

- использование дисконтной программы при расчетах на заправках;

- наличие большого количества банкоматов в городе, где проживает потенциальный держатель;

- оперативность выпуска кредитки;

- размер лимита;

- отсутствие скрытых и открытых существенных комиссий;

- количество документов, необходимых для оформления кредитки;

- стоимость обслуживания и выпуска карты.

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

- Тинькофф Платинум. По ней лимит составляет до 300 тыс. руб., а грейс-период равен 55 дням. Ежемесячно уплачивается от 6 до 8% от суммы, взятой взаймы. Пополнять карту можно в разных организациях, являющихся партнерами банка, причем за этот процесс не взимается комиссия. Допускается гасить долг даже в других банковских организациях без уплаты комиссионных отчислений. При оплате картой покупок, обратно возвращается от 1% денег. Начисляются бонусы — один бонус равен рублю. Пользоваться средствами по кредитке допускается для оплаты коммунальных услуг или мобильного телефона. Если выбирать данную карту, то выпускается она в течение двух дней.

- Альфа-Мили в Альфа банке. Данная карта программы стандарт предоставляет лимит до 150 тыс. руб., а беспроцентный период длится до 60 дней. Дарится 5 тыс. миль на карту любого стандарта, а также предоставляется страховой полис для людей, любящих путешествовать. Ставка является достаточно приемлемой, поскольку она равна 24,99%. Обычно эта кредитка выгодна тем людям, которым приходится часто бывать в разных городах России.

- Суперкарта, выдаваемая в Промсвязьбанке. Лимит равен до 600 тыс. руб., а процент составляет 34,9%. Льготный период устанавливается индивидуально, причем он может достигать даже 145 дней. Не взимаются средства за обслуживание, а также можно пользоваться бонусами и системой привилегий и безопасности.

- Добрая карта в МДМ банке. Лимит равен до 300 тыс. руб. а выпуск и обслуживание кредитки предоставляются на бесплатной основе. Партнерам банка предлагают существенные и интересные скидки, а годовая ставка устанавливается на уровне 36,9%.

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

- перед подписанием договора желательно почитать отзывы о выбранном предложении в интернете, поскольку непосредственные пользователи могут рассказать о некоторых важных минусах;

- если на телефон станут приходить подозрительные сообщения о блокировке кредитки или будет требоваться предоставление ПИН-кода, то немедленно следует связаться с сотрудником банка;

- при составлении заявки на получение кредитного продукта важно указывать только достоверную информацию, потому как какие-либо заведомо ложные сведения в любом случае станут известны работникам банка, а при такой ситуации велика вероятность получить отказ;

- желательно выбирать банк, где предоставляется оповещение об окончании льготного периода, чтобы сам клиент не забыл о данной важной дате;

- при использовании кредитки для онлайн-платежей важно выбирать только проверенные интернет-магазины и прочие организации;

- если планируется снимать деньги в банкоматах, то следует учитывать непременное начисление комиссии;

- стоит отдавать предпочтение кредиткам без годового обслуживания.

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы.

https://kreditolog.com/bankovskie-karty/debet-ili-credit

https://wsekredity.ru/karty/kreditnyie-samyie-vyigodnyie.html