Лучшие вклады в банках в 2021 году: условия и процентные ставки

Банковский вклад — выгодный способ сохранения и преумножения денег.

Рассчитать доход от предлагаемого вклада можно самостоятельно в несколько кликов с помощью онлайн-калькулятора на сайте банка.

Возможность совершать операции по открытию или закрытию вклада через интернет-банк или мобильное приложение позволяет клиентам выгодно размещать свои средства не выходя из дома.

Специальный вклад «Для жизни» с повышенной доходностью доступен только тем, кто оформляет программу накопительного или инвестиционного страхования жизни.

Накопительный счет «Клик» — это возможность получать доход до 4% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.

Вклад «Первоклассный» отличается возможностью сохранения начисленных процентов при досрочном истребовании вклада по истечении половины его срока.

С онлайн-вкладом «Клик Депозит» можно получить повышенную процентную ставку и сэкономить время.

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2019 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

- изменение ключевой ставки Центробанком РФ (см. рис.);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 рублей до 1 400 000 рублей).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 11 февраля 2020 года ставка равняется 6%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. Изменения ключевой ставки ЦБ РФ [1].

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (АО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

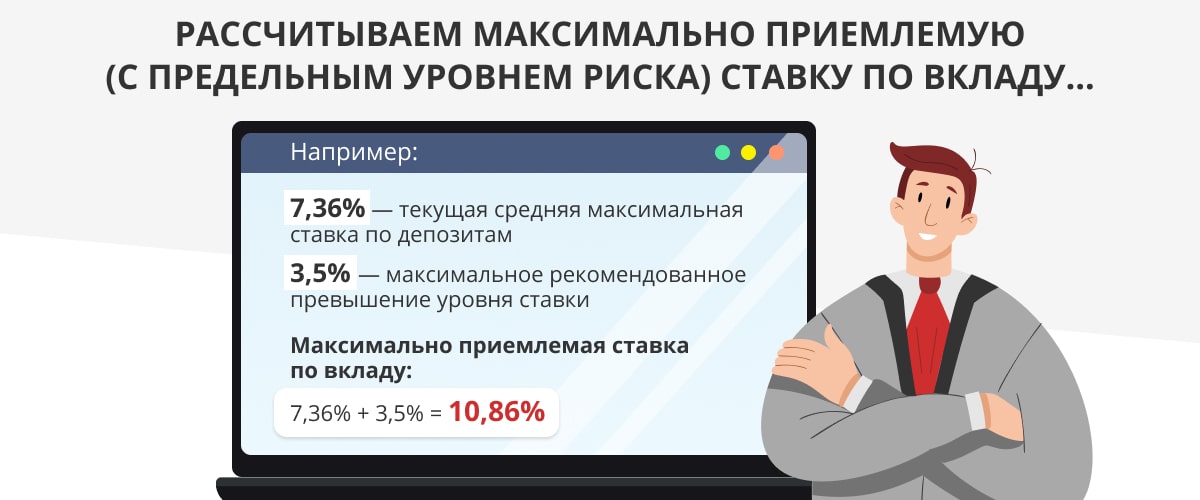

В третьей декаде марта 2020 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 5,38% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке — 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Выгодные условия и проценты по вкладам. Подводим итоги

Российский банковский сектор демонстрирует невысокую стабильность процентных ставок. Крупнейшие игроки рынка проводят осторожную процентную политику. Мы обратились за комментарием к представителю «ЮниКредит Банка» :

«Дальнейшее развитие событий крайне неопределенно и будет зависеть от очень многих факторов: динамики курса рубля, цен на нефть, решений ЦБ, инфляционных ожиданий и так далее. Если в экономике не будет каких-либо серьезных изменений, то и на рынке вкладов сохранятся сложившиеся тенденции. Несмотря на ряд проблем в экономике, в настоящее время уже снова начинают набирать популярность долгосрочные вклады: люди предпочитают сохранять средства, нежели тратить. Бум потребления закончился. Поэтому рублевые вклады, особенно в регионах, где жизнь меньше ориентирована на валютные средства, остаются наиболее рациональным решением для сохранения своих денег.

Для тех, кто хочет хранить свои средства без потерь, «ЮниКредит Банк» разработал вклад «Первоклассный». Он является пополняемым, со сроком от 91до 368 дней. Вклад можно открыть в рублях или долларах. Рублевый вклад «Зарплатный» на 3–12 месяцев предлагается клиентам, имеющим в «ЮниКредит Банке» зарплатный счет. Если вы оформляете через нас договор инвестиционного или накопительного страхования жизни, вам предоставляется возможность открыть вклад «Для жизни» на год, два, три или пять лет, он отличается выгодной ставкой в валюте. Клиенты, которые оформили пакет привилегированных услуг PRIME, могут открыть непополняемый вклад PRIME, не предусматривающий частичного снятия денег, но дающий при этом максимальный доход в рублях. По всем депозитным продуктам физические лица могут выбрать капитализацию или выплату процентов по вкладу ежемесячно. Заявление на размещение средств можно подать через интернет-банк Enter.UniCredit, в мобильном приложении Mobile.UniCredit или в любом отделении банка (лично или через представителя с доверенностью)».

P. S. Для подбора оптимального для вас вклада на сайте «ЮниКредит Банка» есть специальный калькулятор.

* Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014.

** Информация не является публичной офертой и актуальна на апрель 2020 года.

https://www.kp.ru/guide/luchshie-vklady.html