7 неудач Уоррена Баффета, которые сделали его миллиардером

У вас проблемы с родителями, нет стартового капитала, нет опыта работы, зато есть обязательства по воспитанию детей, из-за чего приходится пахать на нелюбимой работе… Какие еще вы знаете причины, которые мешают вам разбогатеть?

У Уоррена Баффета, долларового миллиардера № 4 в списке Форбс, были все те же проблемы, но это не помешало ему, а в чем-то даже помогло войти еще 50 лет назад в десятку богатейших людей планеты и удерживаться там на протяжении десятилетий.

Неудача № 1. «Мама меня не так воспитала»

В нынешний век пристального внимания к психологии модно списывать проблемы во взрослой жизни на детские психотравмы и неправильное воспитание. Родители недодали внимания, денег, душевного тепла и не помогли ребенку стать успешной личностью. У Баффета всегда были сложные отношения с матерью, у которой наблюдались вспышки беспричинной ярости. Из-за этого Уоррен полюбил школу, так как она давала ему возможность избегать общения с психически неуравновешенной матерью. В 12 лет Уоррен даже пытался сбежать из дома, недовольный тем, что семья переехала из родного города, Омахи. Но остался из-за отца. Тот поддерживал его увлечение математикой и верил, что сын способен многого добиться.

Отец, бросивший журналистику ради игры на бирже, а затем не побоявшийся начать политическую карьеру, стал для мальчика главным вдохновителем и примером.

Молодой Уоррен Баффет

Молодой Уоррен Баффет

Неудача № 2. «Нет первоначального капитала»

Первая инвестиция Баффета составила всего 100 долларов. Это были совместные накопления 11-летнего Уоррена и его старшей сестры, на которые подросток купил три акции. Через некоторое время мальчик продал их, заработав на сделке всего 5 долларов. После этого акции в считанные дни многократно взлетели в цене.

Упустив шанс заработать 500 долларов, Баффет сделал свой первый важный финансовый вывод: инвестор должен быть терпеливым.

Неудача № 3. «Не удалось поступить туда, куда хотел»

Закончив колледж экстерном, Уоррен подал документы в Гарвардскую школу бизнеса, но получил отказ из-за слишком юного возраста. Позже он посчитал это большой удачей, ведь именно этот отказ заставил Баффета обратить внимание на Колумбийский университет, где его преподавателем оказался талантливый экономист и успешный инвестор Бенджамин Грэм. Он стал для Уоррена учителем с большой буквы.

Неудача № 4. «На работе мало платят»

После университета Баффет напросился работать бесплатно в компанию Грэма, которым искренне восхищался. Там он усвоил главный принцип инвестирования — нужно покупать акции недооцененных рынком компаний. Для этого необходимо изучать финансовые показатели компании, знакомиться с ее продукцией и не инвестировать в то, чего не понимаешь.

Сам Баффет инвестирует только в то, что ему нравится. В 13 лет свои первые серьезные деньги он заработал, разнося газету Washington Post. Будучи взрослым, он познакомился с владельцем компании и вложил в газету 11 миллионов долларов. Эта инвестиция принесла Баффету 1 миллиард.

Среди всех бритв Баффет предпочитал Gillette — в итоге купил акции компании на 600 миллионов, а заработал на этом 4,5 миллиарда долларов. Будучи большим любителем кока-колы (он признается, что выпивает пять банок в день), он приобрел акции компании, их стоимость выросла в 10 раз.

Неудача № 5. «Семья и дети мешают карьере и не дают рисковать»

Будущий миллионер женился на 20-летней Сьюзен Томпсон, когда ему было всего 22 года. Покупку обручального кольца для любимой он назвал своей лучшей инвестицией. Уже через год после свадьбы в семье родилась дочка, а еще спустя год — сын. Вместо детской кроватки маленькая дочка спала в ящике комода, а люльку для сына Баффет одолжил у знакомых. В то же время Уоррен открывает свое первое инвестиционное партнерство, вложив в бизнес всего 100 долларов. Его первыми инвесторами стали родственники и друзья. Они доверили Баффету свои деньги — и не прогадали: удачные вложения принесли прибыль и инвесторам, и самому Баффету.

Молодой Баффет с женой Сьюзен и дочерью

Молодой Баффет с женой Сьюзен и дочерью

В 1962 году Баффет купил близкую к разорению компанию Berkshire Hathaway, которая семь лет приносила убытки. Баффет перепрофилировал фирму, превратил ее в управляющую компанию, все доходы вкладывал в ценные бумаги — и через 10 лет стоимость компании выросла до 30 миллиардов долларов. В 2019 году компания показала рост прибыли на 1 900 %.

Неудача № 6. «А вдруг я потеряю деньги?»

Во время финансового кризиса почти 100-миллиардное состояние Баффета сократилось за неделю на 11,2 миллиарда. Но эта потеря мало беспокоила богача. Конечно, ему остались в утешение еще 85 миллиардов долларов, но дело было не в них. А в том, что любую неудачу Баффет воспринимает как возможность.

Потеряв 11 миллиардов, Баффет довольно потирал руки и активно скупал на оставшиеся деньги подешевевшие акции, зная: вкладываясь в выгодный бизнес по низкой цене, он непременно останется в выигрыше.

Неудача № 7. «Слишком стар, чтобы рисковать»

Многие из нас слишком критично относится к своему возрасту, следуя поговорке «Не были богаты — нечего и начинать» или убеждению «После 40 уже поздно рисковать». А вот Баффет 90 % своего богатства заработал, уже перешагнув 50-летний рубеж. Сейчас величайшему инвестору ХХ века уже 89 лет, и он не собирается уходить на пенсию. «Я не работаю, чтобы заработать денег. Я работаю, потому что мне нравится то, что я делаю», — признается Баффет.

По материалам книг Уильяма Грина The Great Minds of investigating и Уоррена Баффета «Как превратить 5 долларов в 50 миллиардов»

Как инвестирует Уоррен Баффет. Все о стратегии великого инвестора.

Автор: Алексей Мартынов · Опубликовано 20.07.2015 · Обновлено 16.08.2015

Думаю представлять и рассказывать, кто такой Уоррен Баффет не требуется, все знают этого самого успешного инвестора в мире. Его результаты можно считать выдающимися и могут послужить примером любому инвестору. Многих очень интересует, как же он достиг такого успеха и в чем его секрет? В этой статье я хочу рассказать вам, как инвестирует Уоррен Баффет, в чем заключается его стратегия, и каких правил он придерживается.

Думаю представлять и рассказывать, кто такой Уоррен Баффет не требуется, все знают этого самого успешного инвестора в мире. Его результаты можно считать выдающимися и могут послужить примером любому инвестору. Многих очень интересует, как же он достиг такого успеха и в чем его секрет? В этой статье я хочу рассказать вам, как инвестирует Уоррен Баффет, в чем заключается его стратегия, и каких правил он придерживается.

В начале своей карьеры Баффет несколько лет учился и работал у известного инвестора Бенджамина Грэхема — родоначальника стоимостного инвестирования. Но его собственная стратегия сильно отличается от Грэхемовской. Грэхем искал на рынке дешевые акции и не рассматривал их с точки зрения качества бизнеса и перспектив. Критерии отбора ценных бумаг у Грэхема были в основном количественные: цена/прибыль, цена/балансовая стоимость и обязательства/активы. Он пережил Великую Депрессию, поэтому всю жизнь боялся покупать дорогие акции. Дешевая акция, торгующаяся ниже своих активов, была для него гарантией недооценки и защитой от сильного падения.

Баффет же понял, что даже дорогие в понимании Грэхема компании, которые он бы ни за что не купил, могут приносить богатство. Для этого они должны иметь сильное конкурентное преимущество.

Что дает конкурентное преимущество?

Конкурентное преимущество — это то, благодаря чему компания может устойчиво получать высокую прибыль больше, чем у своих конкурентов, и таким образом доминировать над ними. Сохранение конкурентного преимущества на длительном промежутке времени делает из компании супер-компанию. Так как качество предприятия способствует получению высоких прибылей, то рано или поздно рынок оценивает это и отражает в росте ценных бумаг общества. Обладание преимуществом, позволяет компании выходить из кризисов с наименьшими потерями, а значит можно не беспокоиться о банкротстве, а снижение рыночной цены только способствует покупке акций по дешевой цене.

Как Баффет ищет компании для инвестиций?

Найти компанию и понять, что у нее есть конкурентное преимущество — важно и очень непросто. Про многие предприятия можно сказать, что у них оно есть. Но немногие способны сохранять и удерживать его на протяжении долгих лет. Чаще всего конкурентное преимущество выражается в трех вещах:

- производство уникальных товаров

- предложение уникальных услуг

- дешевые и гарантированно востребованные товары и услуги

Продажа уникальных товаров — когда компания продает что-то уникальное, чего нет у конкурентов, она обладает преимуществом. Отсутствие аналогов у других конкурентов вынуждает людей покупать товар только у этой фирмы. Хорошим примером является производитель принадлежностей для бритья Gilette, которой сейчас владеет корпорация Proctor&Gamble, чьими акциями в свою очередь владеет Баффет. Кто еще в мире производит такие же бритвенные станки? Почти все мужчины бреются станками Gilette.

Уникальный товар порождает сильный бренд. Известный бренд — тоже важное преимущество. Взгляните на сумасшедших фанатов Apple, они способны буквально сутками ночевать у дверей магазина, чтобы первыми купить новый айфон. Кто еще так сходит с ума по другим телефонам?

Автомат Калашникова — тоже всемирно известный бренд, чье изображение есть на государственных флагах, чьи автоматы пользуются популярностью даже в стране фанатов оружия — Америке. Бренд, который стал известным сам по себе, без какой-либо рекламы.

Предложение уникальных услуг — уникальные услуги, так же как и уникальные товары вынуждают клиентов пользоваться услугами одной и той же компанией. Visa, Master Card и American Express — все эти три фирмы, оказывающие услуги платежных переводов, присутствуют в портфеле Баффета. Эти корпорации смогли завоевать львиную долю мирового рынка, и теперь в кошельке почти каждого человека лежит пластиковая карточка одной из них.

Если в России вам потребуются банковские услуги, то скорее всего вы пойдете в Сбербанк, так как его отделения на каждом углу. И если в крупных городах выбор банков довольно широк, то в небольших населенных пунктах кроме Сбербанка и ВТБ вы ничего не встретите. Таким образом их услуги для многих миллионов людей являются уникальными.

Кроме того, услуги — это не производство, требующее крупных капитальных вложений в станки, заводы, оборудование. Банк по сути это стол, стул и компьютер. Меньше капзатрат — больше… правильно, прибыль!

Продажа товаров повседневного спроса — продукты, лекарства, средства гигиены, бытовая химия, все это, как и многие другие вещи, люди покупали, покупают и будут покупать. Спрос на эти товары гарантирован всегда просто потому что без них люди не могут обходиться. Яркий пример такого бизнеса в портфеле Баффета — Walmart — крупнейшая в Америке сеть магазинов с низкими ценами. Российский Walmart — компания Магнит, один из крупнейших ретейлеров страны, чьи магазины и гипермаркеты есть в очень многих городах. Дешевые цены и гарантированный спрос делают подобные компании очень успешными инвестициями.

На что смотрит Баффет при анализе компании?

Баффет смотрит на стабильность. Стабильность означает предсказуемость. Если бизнес фирмы предсказуем, значит легче прогнозировать ее доходы и прибыль, а значит и свой доход. Стабильно растущие выручка и прибыль говорят об устойчивости бизнеса, а значит у фирмы скорее всего есть конкурентное преимущество. Но это далеко не все, что анализирует «гуру из Омахи».

- низкая себестоимость и высокая валовая маржа (отношение валовой прибыли к выручке)

- низкая доля коммерческих и общехозяйственных расходов в структуре валовой прибыли

- низкие расходы на научные исследования и разработки

- низкая амортизация

- небольшие процентные расходы на оплату долгов

- стабильно растущая чистая прибыль по протяжении долгих лет

- высокая рентабельность продаж — отношение чистой прибыли к выручке

- достаточное количество денежных средств на балансе компании и мало долгов

- согласованный рост прибыли и товарно-материальных запасов

- низкая дебиторская задолженность

- отсутствие необходимости постоянно обновлять свои производственные мощности

- большая величина активов и их высокая рентабельность (отношение чистой прибыли к сумме всех активов)

- небольшая долгосрочная задолженность

- величина чистой прибыли, позволяющая погасить все долги за 3-4 года

- отношение всех обязательств к собственному капиталу компании не больше 0,8 (за исключением банков)

- устойчивые темпы роста нераспределенной прибыли

- обратный выкуп собственных акций (байбэк)

- высокая рентабельность капитала (отношение чистой прибыли к капиталу компании)

- низкое отношение капитальных затрат к чистой прибыли

В общем, высокая рентабельность, низкие расходы и капитальные затраты, мало долгов, стабильная и растущая выручка и прибыль — вот секрет успеха Уоррена Баффета. Отдельно замечу, что он анализирует эти показатели не за один-два года, а за несколько лет, чтобы убедиться в том, что это не краткосрочный эффект, и компания может оставаться качественной на длительном промежутке времени.

Как Баффет оценивает акции компании?

Для Уоррена Баффета акции качественных компаний, отличающиеся стабильными и предсказуемыми темпами роста, являются своего рода облигациями. То есть прибыли настолько стабильны, что можно почти гарантировать их непрерывный будущий рост, почти так же как гарантирован купон по облигациям. В отличие от простых облигаций, купон по таким акциям-облигациям является не фиксированным, а растущим в соответствии с прибылью компании. Только вместо купона — прибыль на акцию. Вслед за прибылью начинает расти и рыночная цена. То есть Баффет покупает акцию, а дальше просто сидит и стрижет купоны, которые еще к тому же каждый год растут. Чем не инвестиционный Грааль?)

Для Уоррена Баффета акции качественных компаний, отличающиеся стабильными и предсказуемыми темпами роста, являются своего рода облигациями. То есть прибыли настолько стабильны, что можно почти гарантировать их непрерывный будущий рост, почти так же как гарантирован купон по облигациям. В отличие от простых облигаций, купон по таким акциям-облигациям является не фиксированным, а растущим в соответствии с прибылью компании. Только вместо купона — прибыль на акцию. Вслед за прибылью начинает расти и рыночная цена. То есть Баффет покупает акцию, а дальше просто сидит и стрижет купоны, которые еще к тому же каждый год растут. Чем не инвестиционный Грааль?)

К 2007 году прибыль Coca-Cola выросла до 2,57 доллара на акцию. Таким образом рентабельность акции, купленной по 6,5 доллара в 80-м году, к 2007 выросла до 2,57/6,5=40%. Разумеется такой рост прибыли не мог ускользнуть от всевидящего ока Уолл-Стрит и отразился на росте биржевых котировок. За много лет наблюдений Баффет заметил, что рыночные котировки акций подтягиваются к уровню рентабельности, который соответствует доходности долгосрочных облигаций. К примеру в 2007 году доходность долгосрочных облигаций была равна 6,5%. Если капитализировать доналоговую прибыль на акцию 3,96 доллара по этой ставке, то получим цену акции 60 долларов — это та самая справедливая цена. В 2007 году бумаги Coca-Cola торговались в диапазоне от 45 до 64 долларов, то есть их можно было купить даже дешевле разумной цены. В конечном итоге, сколько должны стоить акции, решают процентные ставки.

Если взять для оценки бумаги нашего Магнита, то текущая рентабельность инвестиций 504/11 000=4,58%. Если предположить, что прибыль будет расти на 25% в год, то через 10 лет она вырастет до 4700 рублей на акцию. А рентабельность инвестиции составит 42%. Цена акции при ставке капитализации 6% будет 78 000 рублей. Несмотря на завышенную текущую рыночную цену по сравнению с капитализированной по ставке долгосрочных облигаций 620/0,1=6200 рублей, очень высокие темпы роста прибыли и перспектива снижения ставок делают эту инвестицию выгодной.

Когда покупать и продавать акции

Цена, которую вы платите за акцию, определяет рентабельность ваших инвестиций. Чем выше цена, тем ниже доходность. Купив акции Coca-Cola по 6,5 доллара, можно было получить рентабельность 7%. Но купив их по 21 доллару, первоначальная рентабельность составила бы только 2,2%, а в 2007 году всего лишь 12%. Чем дешевле вы покупаете бумагу, тем выгоднее становится ваша инвестиция. Очень хорошие возможности купить качественные компании с конкурентным преимуществом появляются в период кризиса, когда рынок акций сильно падает. В это время бумаги даже очень хороших компаний могут продаваться с дисконтом к разумной цене. Еще один хороший момент для покупки акций может быть, когда компания испытывает временные трудности, главное, чтобы они были решаемы.

Цена, которую вы платите за акцию, определяет рентабельность ваших инвестиций. Чем выше цена, тем ниже доходность. Купив акции Coca-Cola по 6,5 доллара, можно было получить рентабельность 7%. Но купив их по 21 доллару, первоначальная рентабельность составила бы только 2,2%, а в 2007 году всего лишь 12%. Чем дешевле вы покупаете бумагу, тем выгоднее становится ваша инвестиция. Очень хорошие возможности купить качественные компании с конкурентным преимуществом появляются в период кризиса, когда рынок акций сильно падает. В это время бумаги даже очень хороших компаний могут продаваться с дисконтом к разумной цене. Еще один хороший момент для покупки акций может быть, когда компания испытывает временные трудности, главное, чтобы они были решаемы.

Баффет любит держать акции долго. Если компания по прежнему успешна и растет, то незачем ее продавать. Чем дольше вы держите ее в портфеле, тем больше ваш доход. Но все же есть ряд причин для продажи акций.

- Когда есть еще более выгодная инвестиция. Если есть акции, которые принесут больше, чем те, которыми вы сейчас владеете, их можно продать и вложиться в более доходные.

- Когда компания начинает терять своё конкурентное преимущество. Ничто не вечно по Луной, в том числе конкурентные преимущества компаний. Поэтому, если видно, что компания начинает его терять, ее лучше продать.

- Чрезмерная переоценка акций рынком. Во время эйфории, царящей на фондовом рынке, цены могут намного превышать реальные возможности бизнеса. Иногда выгоднее продать акцию по завышенной цене, чем держать ее в своем портфеле, и вложиться во что-нибудь более дешевое и доходное. Например, вы считаете, что за 10 лет получите прибыль 10 миллионов. Вам предлагают продать ваши акции за 20 миллионов. Тут выгода очевидна. Продав их, вы получите больше планируемой прибыли, а вырученные деньги можно вложить во что-то другое.

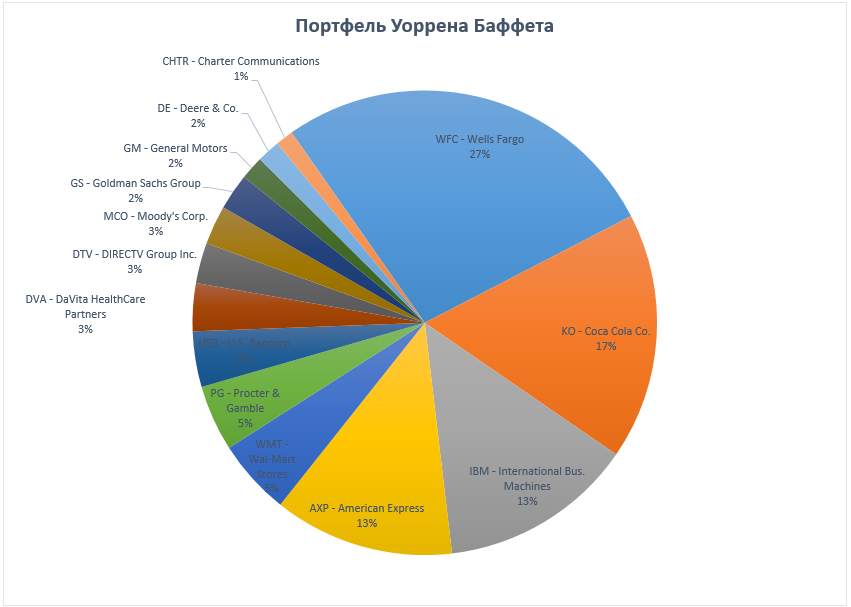

Инвестиционный портфель Уоррена Баффета

На 31 марта 2015 года 15 крупнейших позиций в портфеле Баффета это:

| WFC — Wells Fargo | 23,88 |

| KO — Coca Cola Co. | 15,14 |

| IBM — International Bus. Machines | 11,92 |

| AXP — American Express | 11,06 |

| WMT — Wal-Mart Stores | 4,64 |

| PG — Procter & Gamble | 4,04 |

| USB — U.S. Bancorp | 3,41 |

| DVA — DaVita HealthCare Partners | 2,93 |

| DTV — DIRECTV Group Inc. | 2,49 |

| MCO — Moody’s Corp. | 2,39 |

| GS — Goldman Sachs Group | 2,22 |

| GM — General Motors | 1,44 |

| DE — Deere & Co. | 1,42 |

| CHTR — Charter Communications | 1,08 |

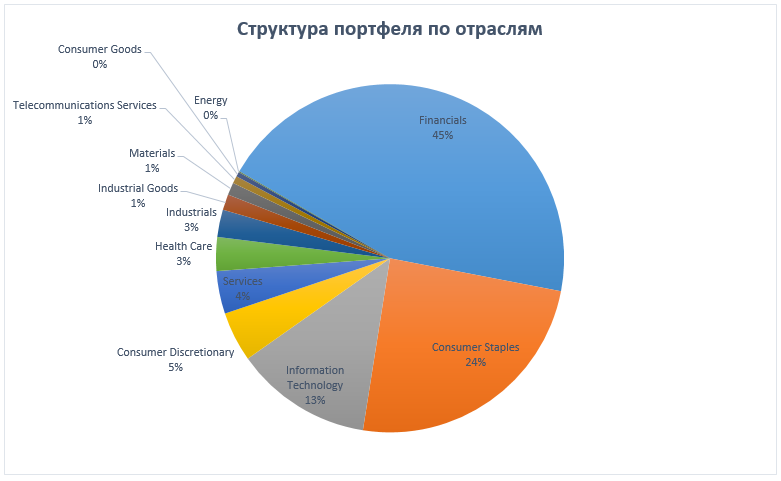

| Financials | 44,71 |

| Consumer Staples | 24,47 |

| Information Technology | 12,73 |

| Consumer Discretionary | 4,64 |

| Services | 3,97 |

| Health Care | 3,14 |

| Industrials | 2,54 |

| Industrial Goods | 1,46 |

| Materials | 1,16 |

| Telecommunications Services | 0,68 |

| Consumer Goods | 0,44 |

| Energy | 0,09 |

Как видно в портфеле преобладают финансовые компании, на втором месте — потребительский сектор, на третьем — информационные технологии, несмотря на миф, что Баффет не любит компании из этого сектора, они занимают значительную долю в его портфеле. Можно быть уверенным, что эти отрасли никогда не исчезнут, люди и дальше будут пользоваться банками, потреблять продукты и напитки. Крупнейший пакет — акции банка Wells Fargo, на второй позиции — Coca-Cola, на третьей — IBM. Все три фирмы существуют очень давно и имеют многолетнюю историю. Сейчас у Баффета в портфеле 47 акций, но первые три позиции занимают больше половины и куплены много лет назад. Если Уоррен уверен в компании, он покупает ее много и надолго.

Как видно в портфеле преобладают финансовые компании, на втором месте — потребительский сектор, на третьем — информационные технологии, несмотря на миф, что Баффет не любит компании из этого сектора, они занимают значительную долю в его портфеле. Можно быть уверенным, что эти отрасли никогда не исчезнут, люди и дальше будут пользоваться банками, потреблять продукты и напитки. Крупнейший пакет — акции банка Wells Fargo, на второй позиции — Coca-Cola, на третьей — IBM. Все три фирмы существуют очень давно и имеют многолетнюю историю. Сейчас у Баффета в портфеле 47 акций, но первые три позиции занимают больше половины и куплены много лет назад. Если Уоррен уверен в компании, он покупает ее много и надолго.

Полностью посмотреть текущий портфель Баффета и узнать, что он продавал и покупал в последнее время, можно здесь.

- Вкладывать в компании с длительной историей ведения бизнеса

- Выбирать фирмы с сильным устойчивым конкурентным преимуществом

- Бизнес должен быть простым, понятным, стабильным и с прогнозируемыми перспективами

- Покупать акции по справедливой цене или ниже

- Быть смелым, вкладывать много, если уверен в бизнесе

- Инвестировать долгосрочно — держать акции в портфеле долго, до тех пор, пока не ухудшается бизнес или нет лучших альтернатив для вложения денег

Как Уоррен Баффет выбирает компании для инвестиций?

Инвесторы уже давно оценили способность Уоррена Баффета выбирать, в какие компании инвестировать. Его хвалят за последовательные принципы стоимостного инвестирования, он накопил состояние более $60 млрд. в течение десятилетия. Баффет всегда сопротивлялся искушениям, связанным с инвестированием в “next big thing”**, а также использовал свое огромное богатство во благо – вкладывал в благотворительность.

Понимание его стратегии начинается с анализа инвестиционной философии компании, с которой он наиболее тесно связан. Баффет является бессменным председателем совета директоров компании Berkshire Hathaway с 1965 года. Когда дело касается покупки акций, Berkshire Hathaway имеет свои проверенные временем критерии оценки компании кандидата на покупку (тут надо пояснить, что в последнее время Berkshire Hathaway не разменивается по мелочам и скупает компании целиком). Покупаемая компания должна иметь постоянный стабильный уровень дохода, хорошую отдачу на капитал, эффективную систему управления и быть разумно оценена.

Уоренн Баффет принадлежит к сторонникам школы инвестирования на основе ценности (value investing school), которую популяризировал известный американский экономист, и профессиональный инвестор Бенджамин Грей. При инвестировании он оценивает реальную стоимость доли, а не сосредотачивается на технических индикаторах, таких как скользящие средние, объем или динамика показателей. Определение реальной стоимости доли компании это упражнение в понимании финансовой структуры компании, особенно в понимании финансовых документов таких как, например, отчеты о прибылях и убытках.

Какова рентабельность капитала компании?

Уоррен Баффет говорит что компании, показывающие положительный и приемлемый уровень доходности на собственный капитал (ROE) на протяжении многих лет являются более желанным объектом для инвестиций, чем компании, которые имеют только короткий период с аналогичным показателем коэффициента ROE. Другими словами, чем дольше количество лет хорошего ROE, тем лучше.

Как много долгов делает компания?

Имея большое отношение долга к собственному капиталу, весомая доля дохода компании идет на обслуживание этого долга. Особенно если динамика этого соотношения все больше смещается в сторону долга. В такие объекты Баффет советует не инвестировать.

Какова прибыль компании?

Совет Уоррена Баффета состоит в том, что нужно искать компании, которые имеют хорошую прибыль, особенно если прибыли растут (имеют положительную динамику прибыли). Как и в случае с ROE , рассматривается динамика прибыли в течение нескольких лет, что бы исключить влияние краткосрочных тенденций.

Насколько уникальными являются продукты, продаваемые компанией?

Уоренн Баффет говорит, что инвестиции в компании производящие легко заменимый продукт более рискованные, чем инвестиции в компании производящие уникальный продукт. Например, нефтяная компания не является с его точки зрения хорошим объектом для инвестиций т.к. нефть можно приобрести у большого количества других компаний. Другое дело, если компания добывает более высокий сорт нефти, предложение на рынке которого, ограничено.

Насколько недооценены акции компании?

В этом и кроется суть value investing (инвестирования на основе ценности): поиск компаний, которые имеют хорошие основы, но торгуются ниже той цены, которую должны стоить. Уоррен Баффет говорит, что чем больше эта «скидка» тем больше простор для роста рентабельности.

Уоррен Баффет относится к числу инвесторов придерживающихся принципа buy-and-hold (купить и держать). Он не заинтересован в продаже акций в краткосрочной перспективе, напротив его интересует долгосрочная перспектива роста акций. Если так можно выразиться, он покупает не акции, а долю в бизнесе, который, по его мнению, имеет все предпосылки для роста в долгосрочной перспективе.

Надеемся, что эти советы помогут вам в правильном выборе объектов для инвестиций. Ведь если такой человек как Уоррен Баффет говорит, его определенно стоит послушать. А если он советует, то советом этим грех не воспользоваться.

** next big thing – многообещающая компания способная «выстрелить» в ближайшем будущем.

http://fintolk.pro/7-neudach-uorrena-baffeta-kotorye-sdelali-ego-milliarderom/

Как инвестирует Уоррен Баффет. Все о стратегии великого инвестора.