Акции Сбербанка: стоит ли покупать в 2020 году? Дивиденды, прогнозы, влияние кризиса

Автор: Даниил Гаврилов

Публичное акционерное общество Сбербанк — российский финансовый конгломерат, крупнейший транснациональный банк России. Филиальная сеть банка на 2019 год включает 11 территориальных банков и около 14 тысяч подразделений по всей стране

На 2020 год по величине активов группа находится на первом месте, а в рейтинге — 100 самых надежных банков России по версии Форбс, Сбер занимает 4-е место.

Сбербанк: история и структура

История банка начинается еще с 1841 года, когда российский император Николай I подписал указ об учреждении в России сберегательных касс. В период советской власти их объединили с Народным банком и всю сеть начали называть Гострудсберкассы.

Статус акционерного общества банк получил в 1991, а в 2007 было проведено так называемое народное IPO.

На протяжении долгого времени Сбер предоставлял только банковские услуги и развивал соответствующие бизнес-процессы — приобретал банки в других странах, увеличивал клиентскую сеть.

Новой вехой развития банка стало принятие в декабре 17 года стратегии, согласно которой «Сбербанк» должен превратиться в универсальную технологическую компанию для дальнейшей конкуренции с Alibaba, Tencent, Facebook, Google, Amazon, Apple.

Компания начала активно наращивать свою долю в проектах не связанных с банковской деятельность и теперь зарабатывает деньги еще и на доставках еды, онлайн-кинотеаторе, каршеринге, различных сервисах для предпринимателей.

Но разумеется основная доля выручки идет от банковской деятельности, а именно от выдачи кредитов физ-лицам и корпоративным клиентам и от комиссионных доходов.

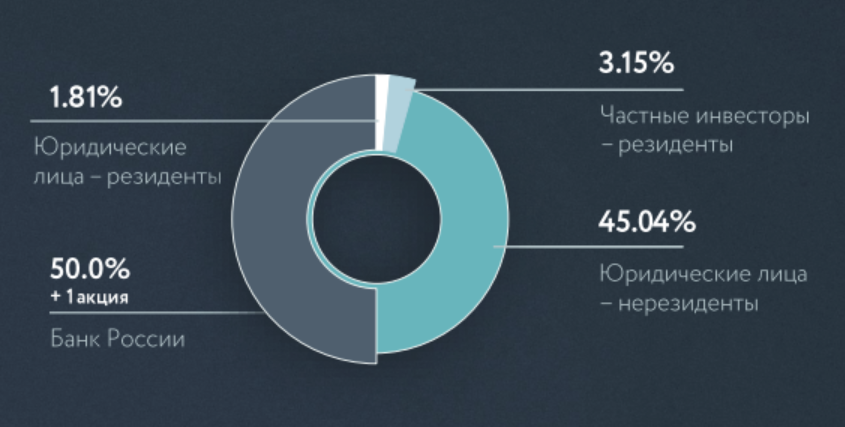

В свете последних событий стоит напомнить, что самый крупный и узнаваемый российский банк, как и многие другие компании, частично принадлежит государству.

50% +1 акция приходится на долю ЦБ, а большая часть акций в свободном обращении находится у юр. лиц — нерезидентов.

Дело в том, что в октябре 2019 снова активизировались обсуждения по поводу передачи доли ЦБ другой госструктуре, а 11 февраля 2020 стало известно о разработке соответствующего законопроекта.

Этот законопроект включал в себя ряд пунктов, которые неожиданно начали меняться вследствие сильного падения котировок.

Например, стало известно, что миноритарные акционеры не получат оферты, которую компании по закону обязаны предоставлять в случае продажи такого большого количества акций. Это делается для защиты прав миноритариев, если они не согласны с решением контролирующего акционера.

Официальной причиной выхода ЦБ из капитала считается конфликт интересов внутри банка России, так как он является одновременно и акционером и регулятором и надзорным органом. Продажа доли должна разрешить проблему.

Но фактически такой конфликт существовал с момента акционирования Сбербанка, и почему решили совершить продажу доли именно сейчас не совсем ясно.

Выдвигаются самые разнообразные версии, вплоть до конспирологических.

Сейчас нам понятно следующее:

- Средства на покупку выделят из ФНБ, так называемой нефтегазовой кубышки.

- Часть денег останется у ЦБ (300 млрд. по последним данным) на покрытие убытков по неэффективной санации банков

- Остальная часть пойдет в бюджет на реализацию запланированных президентом соц. программ.

Банковский сектор России: кризис 2020

Стоит отдельно поговорить про ситуацию в секторе до коронавирусной эпидемии и после.

До кризиса:

Согласно данным Банка России, за 2019 год прирост активов банковского сектора в номинальном выражении составил 2,7% против 10,4% в 2018 году и 6,4% в 2017 году.

Рост активов замедлился, так как в предыдущие годы активы банковского сектора росли во многом за счет валютной переоценки, а в 2019-м рубль не ослаб, а даже укрепился на 8%.

За прошедший год реальный прирост кредитования экономики составил 8,7% против 10% в 2018 году , а скорректированная чистая прибыль сектора в 2019 г. составила 1,3 трлн руб., что на 11% ниже, чем в 2018 г. (1,5 трлн руб.).

По многим макроэкономическим показателям, в том числе и темпам роста ВВП, наблюдается замедление.

Люди и корпорации берут меньше кредитов, а банки в свою очередь зарабатывают меньше денег.

После кризиса:

Прогнозы сбербанка на следующие три года, представленные в презентации, исходили из средней стоимости нефти — $ 60 за баррель и курса доллара не превышающего 64 рубля. Теперь эти слайды можно смело пролистывать.

Введение повсеместного карантина привело к проблемам у бизнесов. Люди не ходят в рестораны, не летают за границу, не совершают дорогих покупок. Это в свою очередь ведет к закрытию предприятий и потере населением рабочих мест.

Экономическая активность замирает, но кредиты, которые компании и физ. лица набрали до эпидемии никуда не пропали. Главный актив банков попадает под удар.

Последствия зависят от того как долго продлится нынешняя ситуация, и как быстро экономика сумеет восстановится.

Будем надеяться, что банковский сектор в России имеет серьезный резерв прочности , как нам об этом сообщил глава ВТБ.

Сбербанк: финансовое положение

Суть бизнеса

У Группы есть 3 направления в которых ведется деятельность.

Розничный бизнес

Сбер зарабатывает при помощи выдачи кредитов физ. лицам

и комиссий за платежи и переводы.

В кредитовании населения ипотеки занимают больше половины портфеля. А сам Сбербанк занимает 54% всего рынка жилищного кредитования.

Корпоративный бизнес

Это кредитование малого и крупного бизнеса. 24,4% этого рынка принадлежит Сбербанку.

Также в рамках направления Сбер ведет брокерский бизнес и развивает множество небанковских услуг — финансирует и организует образовательные программы, предоставляет помощь начинающим предпринимателям.

Управление Благосостоянием

Включает в себя страховой бизнес и все, что связано деятельностью, как управляющей компании.

Доля Сбера на рынке страхования жизни — 39,8%

Давайте теперь рассмотрим, как деятельность банка отразилось в отчетности за 2019 год.

Операционные показатели

Чистый процентный доход — составил 1415,5 млрд. руб., что почти на 1,4 % выше чем в предыдущем году (1396,5 млрд. руб.) Этот доход определяется как разница между процентами полученными от заемщиков и процентами, уплаченными банком, его вкладчикам.

Чистая процентная маржа, то есть, как эффективно банку удается использовать полученные средства, опустилась до 5,38 (-9%). В первую очередь это связано со снижением ключевой ставки.

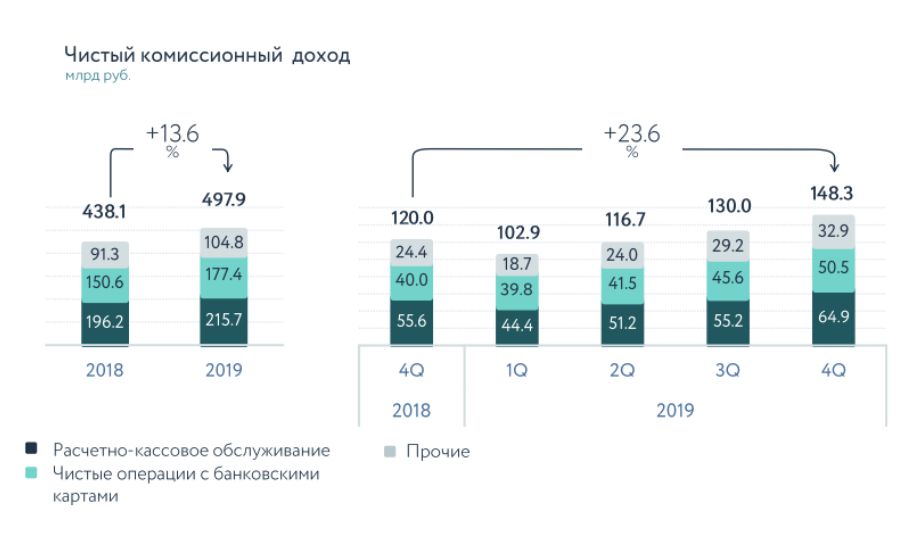

Чистый комиссионный доход вырос на 13,6% год к году. Самый большой вклад вносят расчетно-кассовое обслуживание и чистые операции с банковскими картами.

А самый бурный рост показал доход за брокерские услуги (+35% год к году). Сбер начал активно развивать инвестбанкинг, но пока выхлоп от этого небольшой.

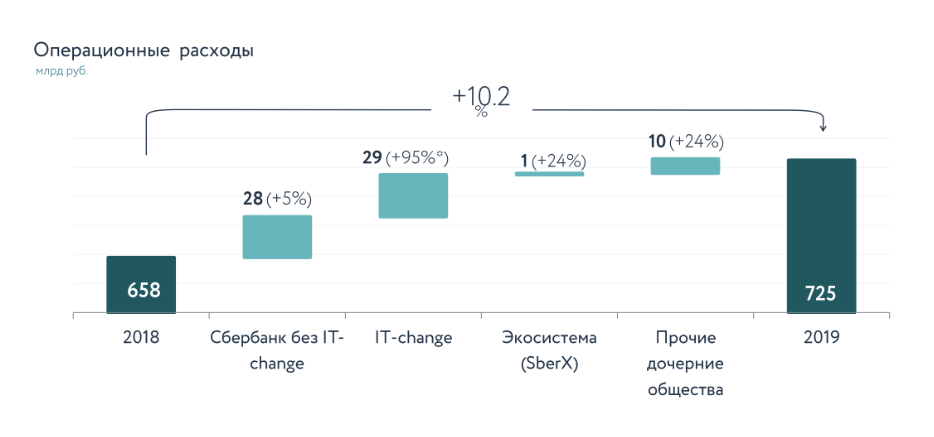

Расходы группы тоже выросли, и это вполне нормально, учитывая, что Герман Оскарович задумал превратить банк в IT-компанию.

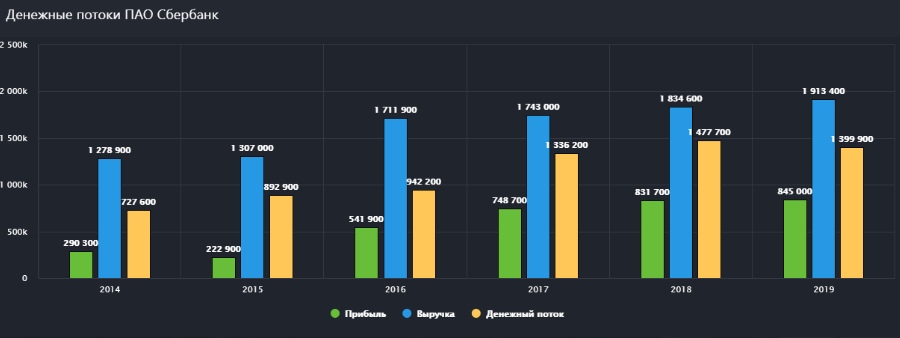

По итогам года прибыль Сбербанка выросла на 1,6% — до 845 млрд рублей. А если не учитывать разовый убыток от продажи Денизбанка, то прибыль составила 914,8 млрд. (+10%).

Как можно заметить такая положительная динамика наблюдается на протяжении последних нескольких лет. Проблемными были 2014 и 2015 года по известным кризисным причинам.

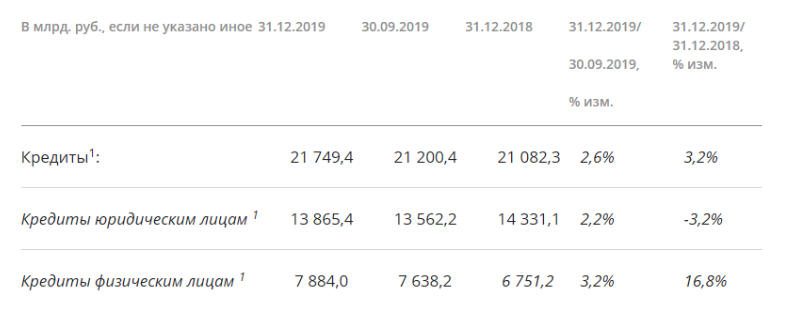

Дальше взглянем на главный актив банка — кредитный портфель. По итогам года он вырос на 3,2%

Хороший рост показало количество выданных кредитов физ. лицам (+16,8%) — результат снижения ставки со стороны цб и внедрения новых технологий со стороны сбера.

Весь портфель оценивается в 21,75 трлн, из которых семь с половиной процентов — обесцененные кредиты. То есть банк не получает с них никакого дохода и скорее всего в будущем будет вынужден списать их себе в убыток.

Для этих целей у группы есть резерв, который покрывает проблемные активы на 89,3%.

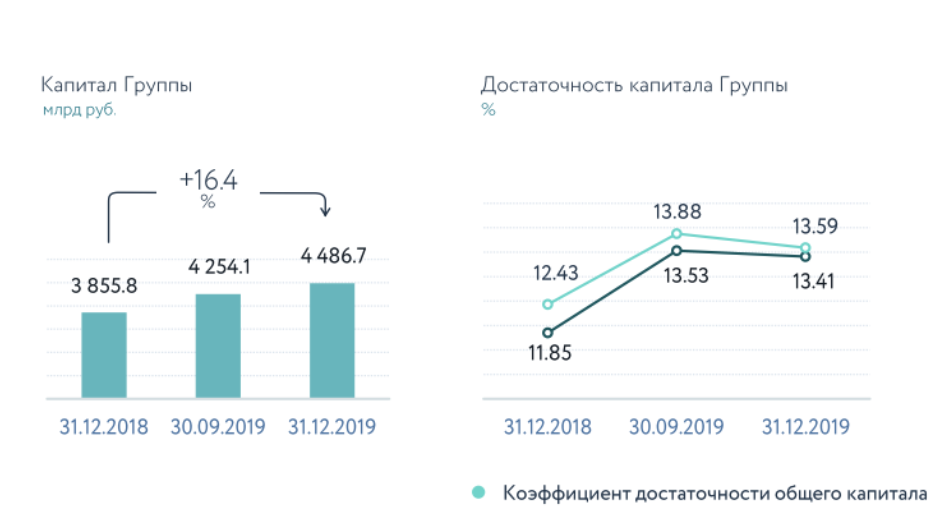

Для того чтобы выдавать кредиты банку необходимо поддерживать размер капитала на определенном уровне. Сейчас норматив Базель III составляет 8% , а для системно-значимых банков — 11,5

На конец 2019 года среднее значение по сектору равнялось 12,4%.

У сбера, разумеется, с достаточностью проблем нет, и показатель находится на уровне 13,59%.

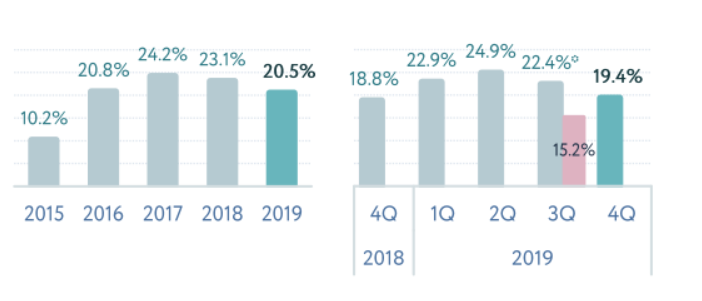

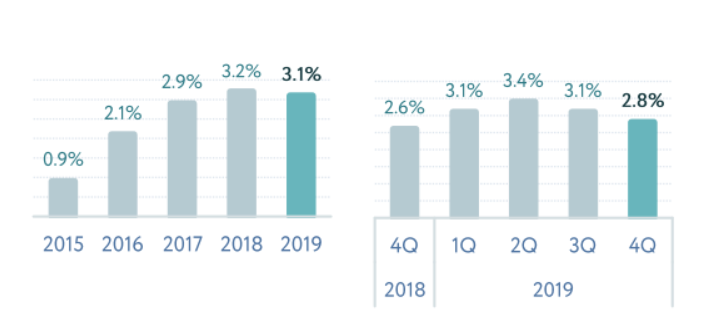

Следующей важной характеристикой у банков является рентабельность капитала (ROE) и рентабельность активов (ROA).

Первый показатель по результатам 19 года составил 20,5%. С 2017 года наблюдается плавное снижение.

ROA находится на уровне 3,1%. Также чуть ниже чем в прошлом году.

Стоит отметить, что показатели несколько ухудшились в связи с убытком от продажи Денизбанка, но все равно остаются на достаточно высоком уровне.

Из крупных банков только TCS может похвастаться большим ROE (85,5%) и ROA (7,57%)

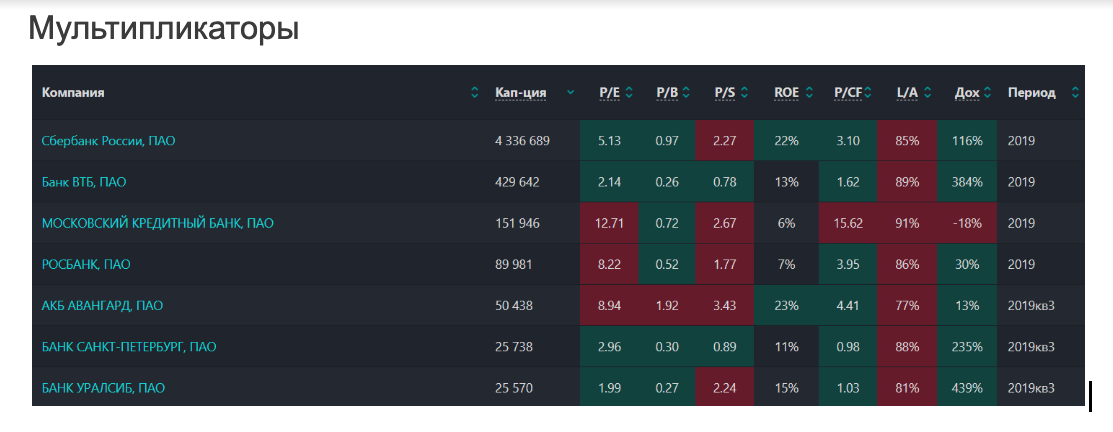

После изучения бизнеса компании, оценки доходов и состояния ее активов стоит взглянуть на мультипликаторы и сравнить с конкурентами.

Мультипликаторы Сбербанка

При анализе банков важно смотреть на показатели P/E — отношение капитализации компании к ее прибыли, и P/B — отношение капитализации к собственному капиталу.

У Сбера эти значения следующие:

Для Группы это достаточно низкие показатели. За последние 5 лет средний P/E был — 7,85, а P/B — 1,3

Сразу бросается в глаза второй по величине банк — ВТБ. И он смотрится невероятно дешево по сравнению со Сбером.

Такие значения могут говорить о том, что с бизнесом или менеджментом не все так гладко. ROE ВТБ, который чуть ли не в 2 раза ниже, чем у Сбера тоже свидетельствует об этом.

И хочу напомнить, что в период кризиса многие компании оцениваются инвесторами неверно, соответственно анализом мультипликаторов нужно быть осторожнее.

Если сравнивать с TCS, то увидим, что P/E у тинькофф — 3,05, а P/B — 1,15. Это крайне низкие для банка показатели.

В предыдущих годах, когда не было такой паники на рынках, мультипликаторы тинькофф кратно превышали таковые у сбера.

В сравнении с крупнейшими американскими банками Сбер находился бы на следующих уровнях:

Дешевле по P/E и в средних значениях по P/B

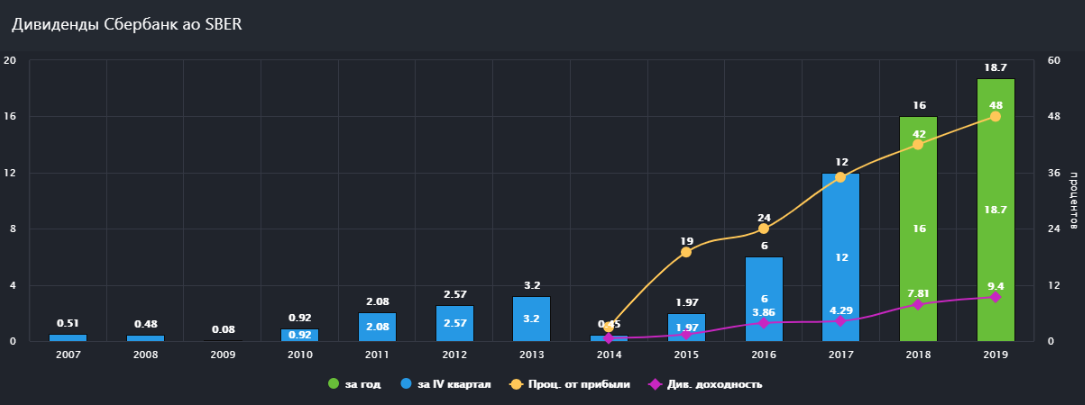

Дивиденды Сбербанка

По итогам 2019 Наблюдательный совет Сбербанка рекомендовал дивиденды в размере 50% от МСФО, то есть 18,7 руб. на одну обыкновенную и привилегированную акцию.

Банк последовательно шел к этой цели начиная с 2017 года.

Дата закрытия реестра — 14.05.2020, а окончательное решение по размеру выплат будет принято на ГОСа 24.05.2020

Стоит отметить, что в периоды кризисов 2008 и 2014 годов Сбер резал дивиденды, поэтому пока не ясно как текущая ситуация отразится на выплатах в этом и следующем году.

Выводы

Сбер под руководством Грефа показывает сильные результаты.

Компания расширяет и без того гигантскую клиентскую сеть, завоевывает новые рынки и внедряет современные технологии, а в ближайшее время нас ждет объединение всех проектов банка под единым брендом.

Была достигнута цель по выплатам дивидендов в 50% от МСФО, что не может не радовать инвесторов, а годовая выручка размером в триллион не кажется чем-то недосягаемым.

Многие аналитики уверены, что у сбера есть серьезный потенциал роста, а мы уверены, что долгосрочное инвестирование в фундаментально сильные компании принесет отличные результаты.

Но не стоит забывать о рисках

Количество акций Сбербанка

Доверительное управление на Forex

Рейтинг брокеров форекс

Открытие торгового счета Форекс

AST Concept Studio — Лучший советник на Форекс

Советники Forex на заказ

Сбербанк стал акционерным обществом в 1991 году. Это значит, что организация выпускает акции, приобрести которые может любой желающий. За все время работы компания делала 13 выпусков ценных бумаг. Поэтому количество акций Сбербанка постоянно увеличивается.

Общая информация о количестве акций Сбербанка

Общее количество обыкновенных акций составляет 21 586 948 000, а привилегированных 1 000 000 000.

На сегодняшний день акции Сбербанка находятся в обращении на:

- Московской бирже. Основная биржа, где можно приобрести ценные бумаги.

- Лондонской бирже.

- Франкфуртской бирже.

- Внебиржевом рынке США.

Во всех четырех случаях приобретаются ценные бумаги на одинаковых условиях.

Выгода

Российские инвесторы относятся с симпатией к данной организации, которая демонстрирует постоянный рост на фоне роста нефтяных цен.

На данный момент аналитики фондового рынка призывают покупать акции крупнейшего российского банка.

Особенности

Прежде чем переходить к рассмотрению вопроса о том, сколько акций у Сбербанка, разберемся с типом ценных бумаг. Компания предлагает два вида:

- Обычные. Дают право голоса в управлении компанией, получать дивиденды если будет решено направить на это часть средств.

- Привилегированные акции. Несмотря на название, владельцы ценной бумаги не управляют компанией. Зато гарантированно получают прибыль и имеют право на внеочередную выплату дивидендов.

Польза для Форекс

Сбербанк — одна из компаний, которая служит индикатором для технического и фундаментального анализа. Количество выпускаемых акций, новости, связанные с деятельностью организации — это и многое другое служит в конечном счете прекрасной иллюстрацией состояния национальной валюты.

Сбербанк демонстрирует высокий рост, начиная с 2015 года. Небольшое проседание наблюдалось в середине 2017 года и связано оно было с геополитическими особенностями.

Поэтому грамотный трейдер использует Сбербанк чтобы:

- Следить за деятельностью предприятия.

- При появлении тех или иных новостей прогнозировать поведение национальной валюты.

- Входить на рынок в случае появления ярко выраженных сигналов.

Лучше всего следить за всеми основными компаниями национальной экономики.

Дополнительный выпуск акций

Компания может озаботиться дополнительным выпуском акций чтобы увеличить количество доступных средств. Этот выпуск может быть как хорошим, так и плохим признаком.

В первом случае речь идет о добычи предприятиям средств на реализацию давно запланированных проектов. В этом случае вновь выпущенные ценные бумаги поступают на биржевую торговлю и приносят дополнительную прибыль.

Во втором случае речь идет о том, чтобы компенсировать дефицит средств выпуском дополнительных ценных бумаг.

Трейдер смотрит на поведение компании и на влияние компании на национальную экономику, следовательно — на валюту. Таким образом обеспечивается идеально полный технический и фундаментальный анализ.

http://investfuture.ru/articles/id/aktsii-sberbanka-stoit-li-pokupat-v-2020-godu-dividendy-prognozy-vlijanie-krizisa

http://tradexperts.ru/fundamentalnyj-analiz/kolichestvo-akcij-sberbanka