Чистая приведенная стоимость NPV

Сокращённая аббревиатура, ЧПС. В специальной литературе часто используются другие наименования этой величины.

Например:

- ЧДД (чистый дисконтированный доход). Подобное наименование объясняется тем, что рассматриваемые потоки сначала дисконтируются, и лишь затем складываются;

- ЧТС (чистая текущая стоимость). Дисконтирование приводит все финансовые потоки к реальной (сегодняшней) стоимости денег.

Международное обозначение – NPV.

Экономический смысл показателя NPV

Если рассматривать показатель более глубоко, можно констатировать, что это результирующая величина, полученная при учёте всех исходящих и входящих денежных поступлений анализируемого инвестиционного проекта, приведённая ко времени выполнения подобного анализа.

Полученное значение даёт инвестору представление о том, на что он может рассчитывать при вложении (с учётом погашения первоначальных затрат, понесённых на начальном этапе развития проекта и периодических оттоков в процессе его реализации).

Благодаря тому, что все денежные потоки рассчитываются с учётом рисков и временной стоимости, величину NPV инвестиционного проекта можно охарактеризовать, как стоимость, которая добавляется проектом, либо как совокупную прибыль инвестора.

Главной целью любого бизнеса является получение прибыли.

Для того, чтобы не инвестировать в рисковые проекты, инвестор проводит предварительную оценку возможных вариантов инвестирования. Причём все такие предложения на стадии их предварительно изучения оцениваются в сравнении с доходностью безрисковых вложений (банковский депозит).

Для понимания алгоритма расчёта чистой приведённой стоимости следует учитывать, что в его основу положена методология дисконтирования всех имеющихся денежных потоков. Именно поэтому решение о инвестировании в тот или иной проект принимается после его предварительного расчёта NPV проекта, в рамках которого:

- оцениваются все ожидаемые притоки и оттоки капитала за расчётный период;

- определяется его стоимость (для инвестора эта величина рассматривается в качестве ставки дисконтирования);

- с учётом упомянутой ставки дисконтируются все поступающие и истекающие потоки;

- результаты суммируются. Полученный результат и является величиной приведённой стоимости проекта.

Полученное число может иметь такие значения.

NPV = 0. Это информирует инвестора, что у него имеется вероятность вернуть вложенные средства с минимальной прибылью.

NPV 0. Вложение средств должно принести прибыль.

Как рассчитать чистую приведённую стоимость

Базовая формула расчёта:

- N – число периодов (месяцев, кварталов, лет), за которые проводится расчёт оцениваемого проекта;

- t – временной период, за который рассматривают чистую приведённую стоимость;

- i – расчётная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CFt – ожидаемый денежный поток (чистый) за установленный временной период.

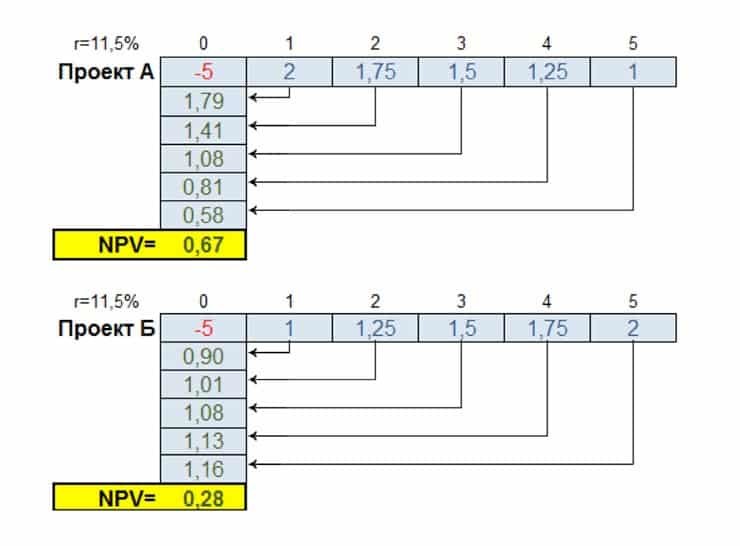

Пример того, как выполняется расчёт NPV (для удобства сведём полученные результаты в таблицы и схемы).

Выполняется сравнительный анализ двух проектов с равными стартовыми инвестициями. Пусть это будет 5 млн. руб. Оба варианта характеризуются примерно равными рисками неопределённости имеющихся денежных потоков. Для простоты расчёта примем, что стоимость привлечения средств также одинакова и равна 11,5%.

Основное различие заключается в динамике поступления и оттока средств.

Используя формулу для расчётов, приведённую выше, получаем следующие дисконтированные потоки.

Полученные результаты NPV проекта нужно трактовать следующим образом:

- если инвестору предложено два независимых проекта, следует принять оба;

- если они взаимоисключающие, то бесспорное преимущество у проекта «А», так как он имеет лучший NPV.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

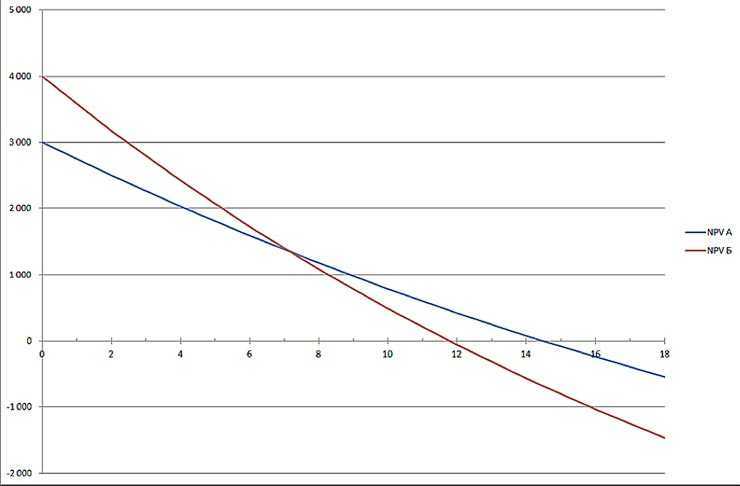

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

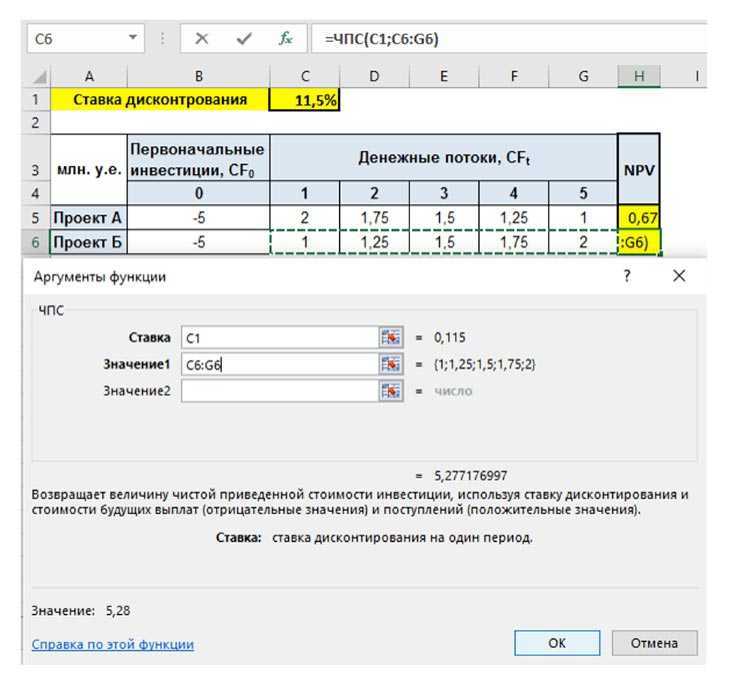

Расчёт показателя NPV с использованием программы Excel

В программе предусмотрена возможность определения рассматриваемого значения с использованием функции «ЧПС».

Алгоритм работы достаточно прост.

- выбирается «Н6» (ячейка вывода);

- после нажатия fx (кнопка) в открывшемся окне последовательно выбирается сначала категория – «Финансовые», а затем функция – «ЧПС»;

- перейдя к полю «Ставка», следует выбрать ячейку «С1»;

- затем проставляется диапазон используемых данных (в рассматриваемом случае это С6:G6) в специальном поле, именуемом «Значение 1». Второе поле следует оставить пустым «Значение 2». После этого нажимается «ОК» (кнопка).

Так как в рассматриваемом варианте не учтены первоначальные (стартовые) инвестиции в проект, вновь требуется войти в «Н6», где в строку формул требуется добавить дополнительную ячейку «В6».

Плюсы и минусы метода расчета NPV

К числу достоинств относится применение методики, так называемых, дисконтированных денежных потоков. Это обеспечивает возможность адекватной оценки такого параметра, как величина стоимости, создаваемой дополнительно в рамках реализации инвестиционного проекта.

Но ряд серьёзных недостатков требует их обязательного учёта.

К ним принято относить следующие:

- высокая чувствительность к происходящим изменениям ставок дисконтирования;

- игнорирование денежных потоков, поступление которых начинается после установленного срока реализации проекта.

Что такое NPV: как рассчитать, экономический смысл, плюсы и минусы расчета на примере

Добрый день, дорогой читатель!

Инвестируя в какой-либо проект, я и вы желаем получить прибыль. Но как ее рассчитать, спросите вы? Для этого есть интересный показатель. NPV: что это такое и как рассчитать.

Что такое NPV и зачем нужен этот показатель

Если говорить просто и понятно, это показатель того, какую прибыль получит инвестор от проекта. Примечательно, что NPV показывает финансовый результат в эквиваленте сегодняшней суммы. Это особенно важно, поскольку сегодняшняя тысяча долларов не будет равна 1000 долларов через 5 или 10 лет.

Благодаря этому показателю вы можете сравнить предполагаемые результаты в разные инвестиции и выбрать наиболее привлекательный вариант.

Экономический смысл показателя

Дает инвестору представление о том, что он получит от вложений. При расчете учитывается, сколько уйдет на первоначальные затраты, а также в процессе производства. Экономический смысл сводится к тому, что инвестор будет знать, каков риск и какая совокупная прибыль.

Возможные сложности при расчете

При расчете ориентируются на несколько оценок и предположений, так как показатель может содержать ошибки. После первого анализа необходим повторный, чтобы перепроверить оценки.

Результаты расчета могут стать ошибочными, если не учитывать следующие факторы:

- Ставка дисконтирования. Сегодня вы используете процент на конкретный момент времени, чтобы рассчитать доходы. Однако через несколько лет процентная ставка значительно вырастет, а стоимость средств, вложенных в проект, увеличится. Иными словами, доходы, которые вы планировали, за конкретный год окажутся менее ценными.

- Первоначальные инвестиции. Если вы закупаете оборудование по фиксированной цене, проблем не возникнет. Если же вам постоянно требуется обновлять оборудование в процессе производства, рассчитанная сумма станет весьма условной.

Денежные потоки

Это сумма всех доходов и расходов за определенный период. Грамотная организация денежных потоков позволит предприятию оптимально функционировать. Используется для финансового анализа любой компании.

Ставки дисконтирования

Ставка дисконтирования – это процентная ставка. Она используется, чтобы переоценить стоимость будущего капитала на текущий момент. Иными словами, любая сумма, которая у вас сейчас на руках, оценивается больше, чем в дальнейшем. 10 000 рублей сегодня – это ценнее, чем 10 000 рублей через 5 лет.

Вложив сейчас 10 000 рублей, неважно, в банк или в проект, в будущем вы получите, допустим, 15 000 рублей. Разница между этими двумя силами, выраженная в процентах, и есть процентная ставка.

Как рассчитать чистую приведенную стоимость: формула

Рассчитывается онлайн по формуле:

Расчет NPV в Excel

В программе Excel уже заложена формула для расчета NPV. Все, что вам нужно, – это знать ставку дисконтирования, оттоки и притоки.

Формула для расчета приведена в верхней части.

Плюсы и минусы расчета NPV

Пример расчета

Для примера расчета возьму две фирмы – А и Б.

| Фирмы | А | Б |

| Вложения | — 1 000 000 | — 500 000 |

| Поступление денег в первый год (F1) | 800 000 | 200 000 |

| Поступление денег во второй год (F2) | 500 000 | 510 000 |

| Приведенная стоимость F1 и F2 при ставке дисконтирования 10%. Показывает, сколько вы должны вложить сегодня, чтобы получить значение F1 и F2. |

NPV у фирмы А выше. В обоих случаях показатель положителен, значит, проект принимается.

Примеры расчета в бизнес-планах

Приведу следующие данные: первоначальные вложения -150 млн руб., поступление в первый год – 30 млн руб., во второй и третий по 70 млн руб., в четвертый – 45 млн руб. Далее я рассмотрю два случая – стоимость капитала неизменна в 12 %, и она будет меняться по годам – 12, 13, 14, 14%.

Первый случай: по формуле

получаем, что NPV = 11,0 млн руб, значит, проект принимается.

Во втором случае я получаю следующий результат:

Это говорит о неприемлемости проекта.

Анализ результатов

О приемлемости или неприемлемости проекта говорят следующие значения NPV:

- Больше 0 – проект принимается (возрастает ценность компании).

- Меньше 0 – проект неприемлем (ценность фирмы уменьшается).

- Равен 0 – проводится дополнительный анализ (ценность компании не изменяется).

Заключение

На этом мой обзор показателя NPV подошел к концу. Я попытался объяснить вам простыми словами, искренне надеюсь, что вы поняли.

Оставляйте комментарии и делитесь с друзьями интересным материалом в социальных сетях. До новых встреч!

http://arakis.su/articles/npv-chistaja-privedennaja-stoimost-raschet/

http://greedisgood.one/raschet-npv